- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

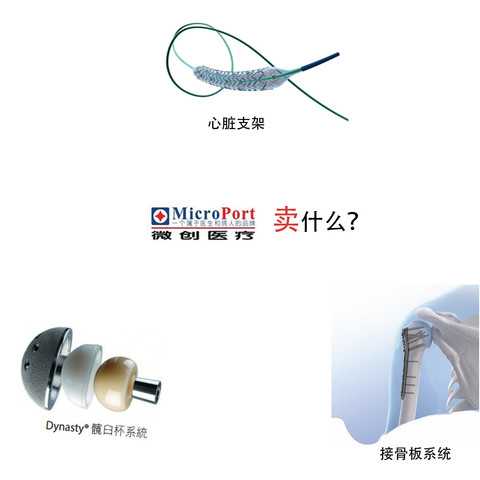

一分鐘認識港股龍頭之:圖解微創醫療 徐佳傑

http://xueqiu.com/7813497513/37888295我又來啦。

經過昨天的反思。

始終致力於讓股民不費力的瞭解一家公司的輪廓。

本人打算用圖解的方式替大家找出港股中各行各業的龍頭。

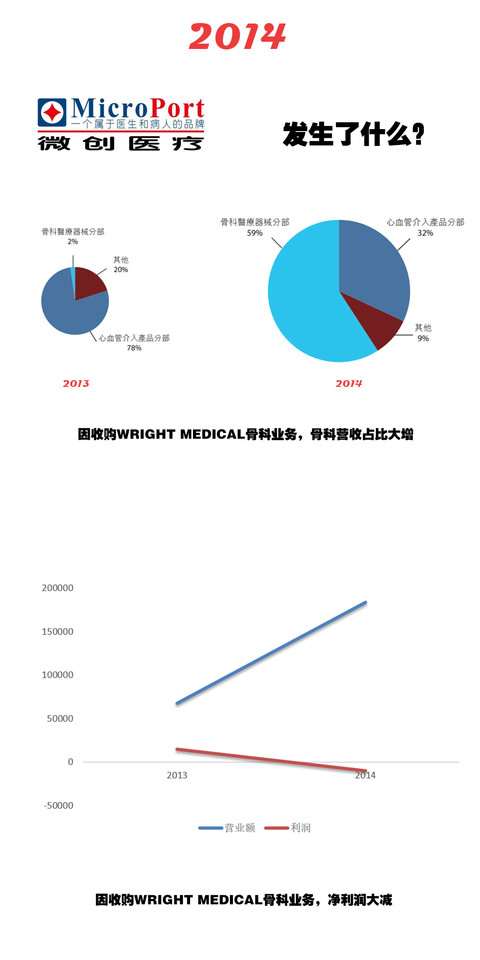

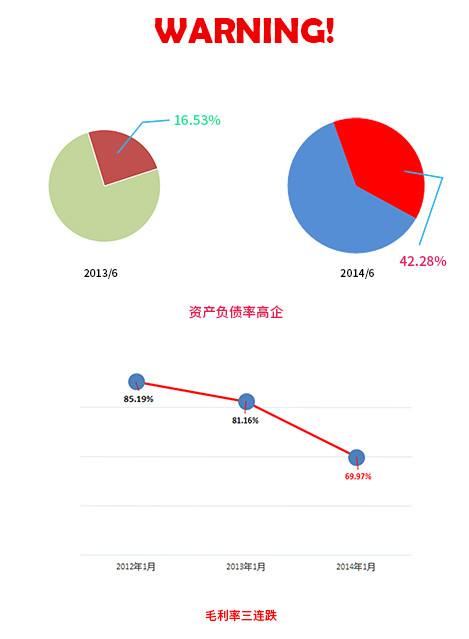

廢話不多說啦。直接上乾貨。今天說的是醫療器械領域巨頭:微創醫療。這可是一家去年鯨吞美國納斯達克上市公司WRIGHT MEDICAL旗下大骨科業務的上海高新技術公司喲。貌似被忽略很久了。

圖片全為自己創作。轉帖請注名。

如果反響好,我將做一系列「圖解港股龍頭」的文章。(恩,沒錯,我不要臉的在求關注,哈哈)

涉及公司:$微創醫療(00853)$ $樂普醫療(SZ300003)$ 等

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

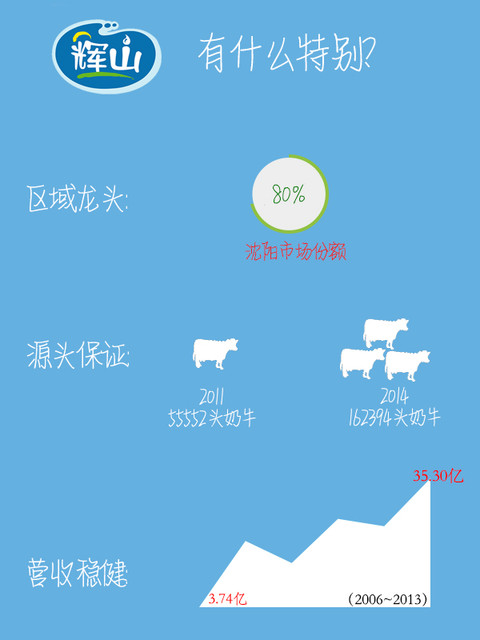

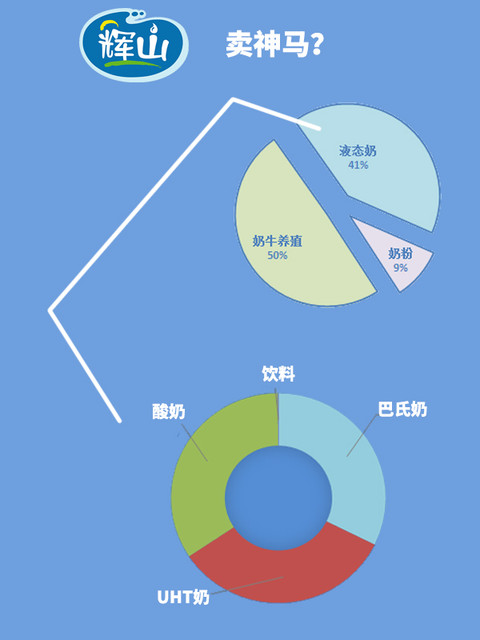

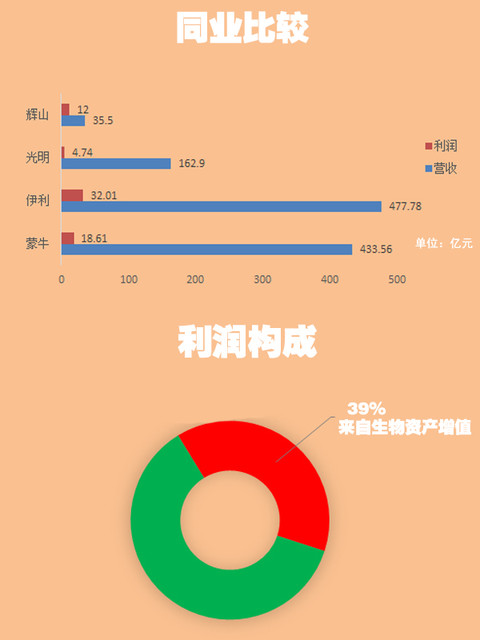

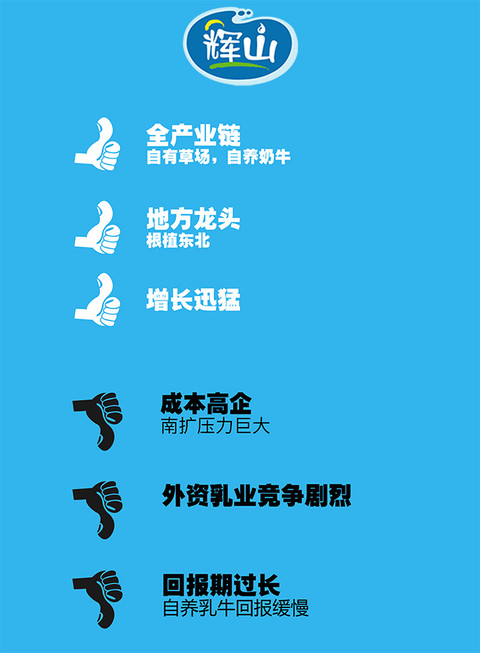

圖解港股地頭蛇:秒懂輝山乳業! 徐佳傑

http://xueqiu.com/7813497513/37961598這一次找的是一個乳業公司,一個地區龍頭,$輝山乳業(06863)$

為什麼不說更有代表意義的$蒙牛乳業(02319)$ 呢?

因為大家都知道啦!這麼知名的品牌還需要我來湊熱鬧嘛?

類似$伊利股份(SH600887)$ $光明乳業(SH600597)$ 都不需要我多費唇舌啦。

如果反響繼續好,我將開始涉足A股,美股系列。

(對,我又在不要臉求關注,目前已涉足A股,出了http://xueqiu.com/7813497513/37984418 藍思科技的圖解報告)

恩。由於這是「一分鐘系列」,所以深度是有限的。我的本意是如果這個系列(13個行業)做完了效果好,將出一些有深度的解析。一些還是未知數。主要看最近忙不忙。

有人問我是不是買了這些股票。(很不幸,樓主的錢都被套在越南了,這不是開玩笑)

好了,廢話不多說。直接上乾貨啦!

(註:與菲仕蘭的合作,包括7億人民幣的合資建廠,和3000萬美元的二級市場購買股票,限售期6年,數據來自上市公司公告)

完。

以上所有圖片皆由本人親自製作。轉帖請註明源頭。否則……詛咒你一輩子上廁所忘記帶草紙!

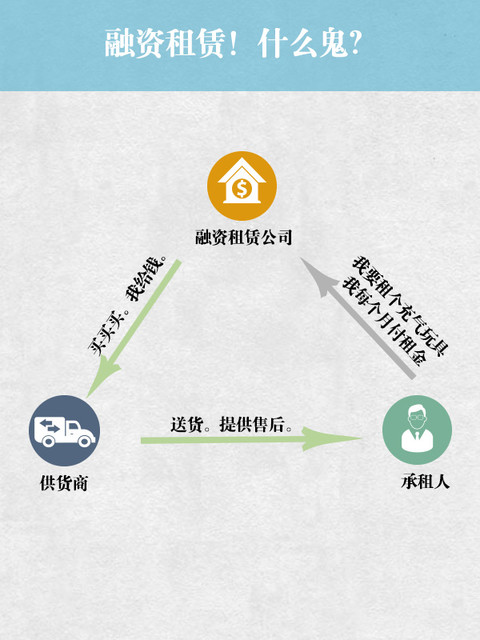

圖解港股龍頭之:秒懂遠東宏信 徐佳傑

http://xueqiu.com/7813497513/38298949*由於融資租賃行業對中國來說屬於成長性新興產業。本文無法一次面面俱到闡述所有方面,不到之處請見諒。等遠東宏信年報公佈後,可能將有更詳細分析。

(對對對,倫家是在變相求關注啊,哈哈)

涉及股票:$遠東宏信(03360)$ $渤海租賃(SZ000415)$ $金榜集團(00172)$ $AL(AL)$

好了。接下來就是我一分鐘系列的乾貨:「圖解」啦。

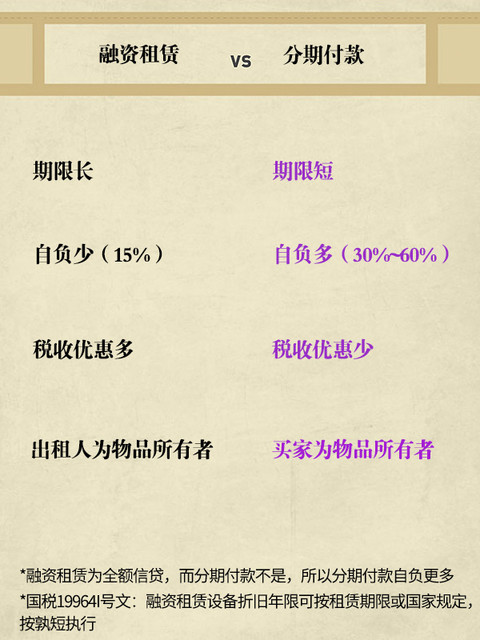

很多人告訴我不懂融資租賃。所以要花篇幅講一下。

比如我辦的一個公司需要一個充氣XX。我又沒有很多錢買。腫麼辦:

注意:融資租賃還款年限可以長至設備使用年限。

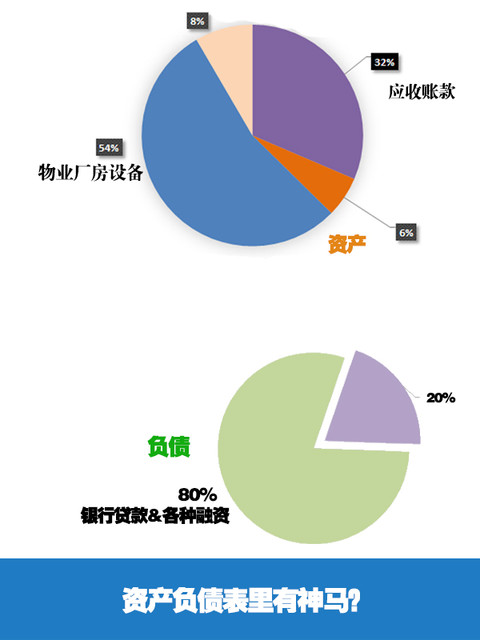

*可以看見,資產內除購買的設備以外,大部分為各類應收。負債內80%為融資。類似於典型的銀行&貸款公司報表。

好啦。今天先說到這。

感謝@富途證券 的數據和交易平台支持

聲明:本人為獨立第三方。只做公司介紹,不做公司推薦。買賣行為與倫家無關啦~~~

提示:2014年遠東宏信撥備覆蓋比率215.31%,不良資產836580000元,升29%

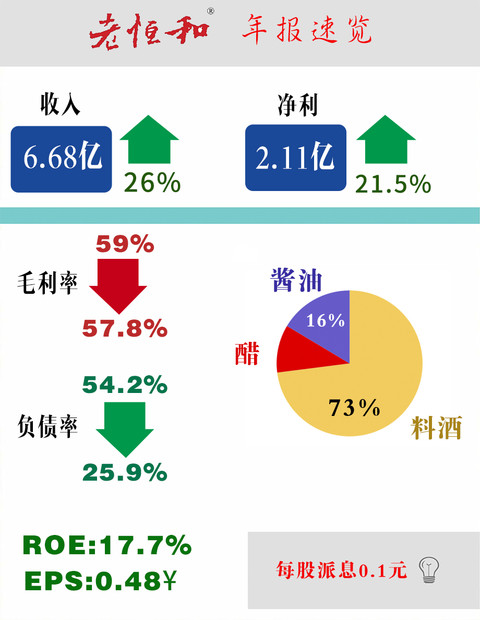

圖解老恆和釀造年報:成長與疑慮 徐佳傑

http://xueqiu.com/7813497513/39270874利益披露:本人發文時不持有下述標的,未來72小時內也不打算交易。

聲明:本文不構成任何買賣建議。

$恆生指數(HKHSI)$

又到了圖解港股上市公司的時刻啦。這一次挑選的是一家我本人非常喜歡的行業的公司:$老恆和釀造(02226)$ 。

一直想做一起專題。但苦於這家公司為2014年年初IPO,數據不夠,研究不透。故等到了現在!他發佈了上市後首份公開年報。

廢話不多說,先上乾貨。

(看完記得關注倫家啦,魂淡!)

Part 1: 概覽

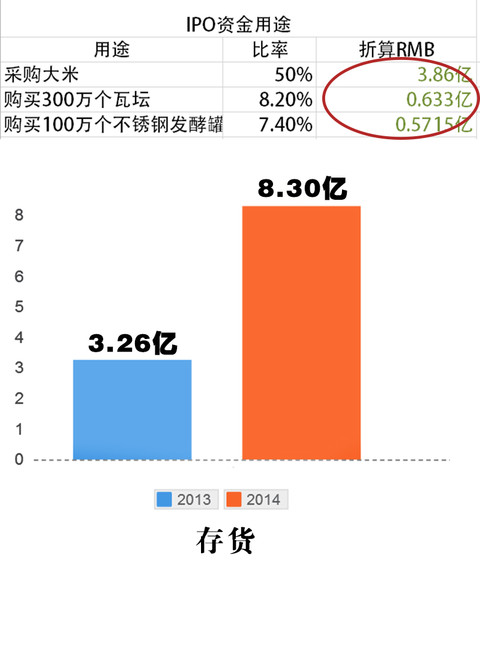

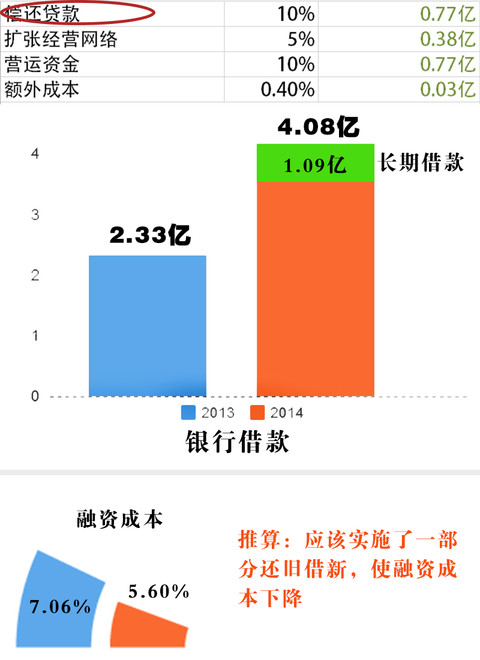

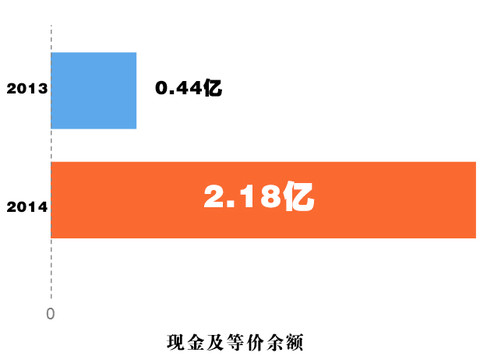

Part 2:IPO融資回顧

(偶們來看看老恆和融得資金的使用情況)

a、這是在招股書中披露的情況

b、這是偶們在年報中看到的情況:

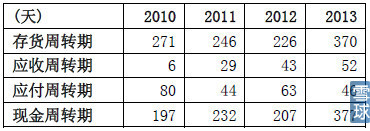

1、存貨

2、債務

3、賬面現金及等價物結餘

(其他方面待發佈現金流量表後才能更新)

小結:調味品行業的特殊性(尤其是料酒行業),導致其需要大量的酒來製作五年,十年,十五年醇的高端黃酒,為日後擴張打下基礎。故存貨大幅上升。公司融資中超過一半的金額用來儲備基酒。

Part 3、高毛利率的疑惑

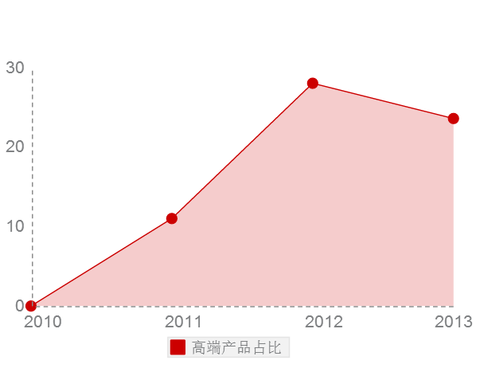

2014年上市之初,就有審計師對老恆和釀造高於常態的高毛利率做出過質疑。老恆和方面的回答是:如果看高端調味品類別,大家的毛利率都差不多。而老恆和專注於高端。(但這實際上也不太足以解釋為什麼從2010年到2014年,老恆和的毛利率推高了將近20個百分點)。

本著」無罪推定「的原則,我暫且相信老恆和是因為管理優秀,規模效應放大所帶來的毛利率上升。

並在招股說明書中找到了依據:

上圖為;老恆和所公佈的高端產品佔總銷售額比重。

但2014年,老恆和的毛利率開始小幅下跌。年報中給出的原因是「由於換瓶導致的成本提升」。在未來老恆和擴張的道路上,毛利率是否還有進一步下探的空間?我認為有。為什麼?

我們就拿老恆和引以為傲的幾款明星產品,拿去市場上做對比。

選用了幾款江浙地區常用的醬油,我都是挑比較貴的在做比較(其實是我比較喜歡打的牌子)(咳咳,本來想選李錦記的,為啥不選大家去搜一下就知道鳥)。

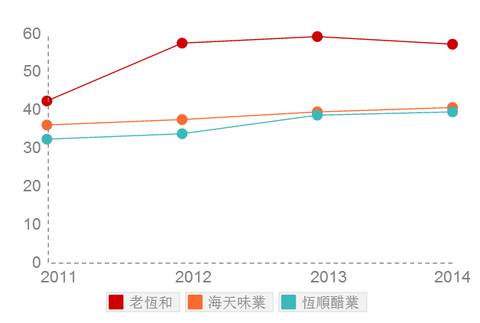

個人觀點:老恆和這類地區性品牌擴張的半徑應該不至於越過長江。在長三角地區,老恆和面對的對手至少有:李錦記,欣和(六月鮮),$海天味業(SH603288)$ ,$恆順醋業(SH600305)$ 。未來始終保持55%甚至50%以上高毛利的幾率個人認為不大。

Part 4、談談觀點

(盜了別人一張圖,懶的去做了)

料酒,醬油,醋企業(特別是高端)的特性,決定了他們存貨周轉期會隨著擴張的補發而逐漸升高,資金壓力也會隨著擴張逐漸增大。

原因在於他們需要儲備大量的基酒,等待時間的發酵。個別高端類別儲備時間長達15年。這就是為什麼這類企業一旦擴張成功,護城河既深且長,難以跨越。(勾兌企業除外)

但是,對於這類地區性品牌,我個人的觀點是不看好他們大規模擴張的(注意「大規模」)。

原因是中國大部分地區的口味差異難以捉摸,品牌認同感不強,擴張需要付出極大的資本支出代價和市場認同的不確定性。

尤其是產量上升後,如何保證其口味和質量,成了重中之重。

恆順醋業應該是長三角地區毫無疑問的醋業霸主,甚至成了鎮江特產。但當他跨江而去面對山西的老陳醋時,也是心有餘而力不足。

類似李錦記這樣的成功先例,真的是少之又少。

恩。話說一半,到此為止。免得又有人說俺黑他!

PS:我個人極喜歡柴米油鹽醬醋茶的公司,因為他們的需求端穩定,不確定因素少。對於穩健的公司我會選擇長期持有,讓財富效應隨著它存貨中的酒,醋,醬油一起發酵!

風險提示:幾率比較小,但危害非常大的不確定因為有:就是基酒,醬油,醋突然全餿了,呸呸呸,烏鴉嘴

對於高速激進擴張中的公司,還是要多留一個心眼,多看多聽多觀察。(我這就打一瓶老恆和的醬油去做調研

這一期的文字內容比較多,話嘮了,希望大家見諒。哈哈。

該到了@看客的時候啦。@不見開花但見結果 @方舟88 @今日話題 @富途證券

圖解美高梅中國:賭業風雲 徐佳傑

http://xueqiu.com/7813497513/39882819我又來啦!!

這次放出的是一彈假期特輯,藉著$美高梅中國(02282)$ 說一說港股特色:澳門賭業的輪廓。(只是輪廓,複雜的倫家說不清楚)

順帶躺槍的公司有:$澳博控股(00880)$ $永利澳門(01128)$ $金沙中國有限公司(01928)$ $銀河娛樂(00027)$ $恆生指數(HKHSI)$ 等。

利益披露:本人不持有以上標的,未來72小時內也不打算交易。

好了!廢話不多說,Let's 上乾貨。

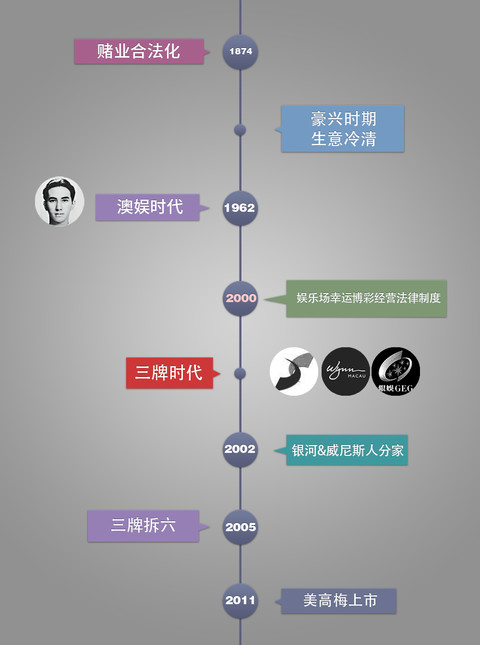

Part 1、賭城歷史

澳門雖然從1847年開始賭業合法化,但一直經營的平平淡淡沒有起色。直到1962年何鴻燊(那個時候的何鴻燊是不是小鮮肉!)成立了澳娛,拿到了賭業專營權。不過一開始,澳門的賭業主要依賴的是香港客。這個情況直到2002年的賭牌改革,以及後來自由行的推出才得到了改變。

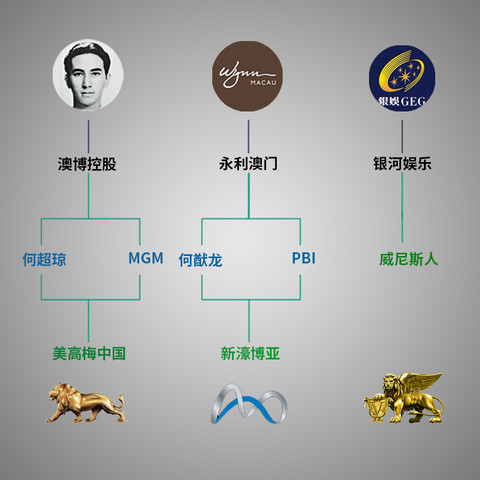

Part 2、賭牌結構

原本澳門政府打算將賭牌發給銀河娛樂,是看中它背後的美國威尼斯人(他在拉斯維加斯成功的經驗)。但由於呂志和先生與威尼斯人經營理念不合產生分歧,在即將簽約時鬧翻鳥!(給政府出難題是不對滴!),於是澳門政府採取了創新的辦法,同意將賭牌轉批一次,大家分開經營。於是就有了下面這個結構:

對了對了,永利也不簡單哦,他可是世界五大賭王:史蒂芬永利的參股企業!

轉批牌照之後,並未影響原來澳門規劃的賭業格局。即:何鴻燊家族至少佔有市場三分之一。(何超瓊是何鴻燊的女兒,與美國美高梅合作開設了中國美高梅。何猷龍作為何鴻燊的兒子,則與澳洲的PBI合作,得到了永利的牌照轉批)很亂有木有。

Part 3、澳門為神馬特別

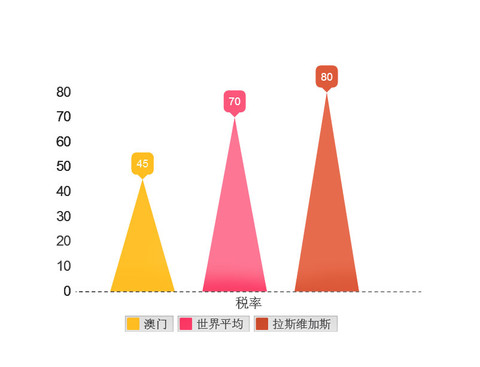

澳門的牌照稅應該為35%左右,加上雜七雜八的費用,約為45%。已經很高了有木有。博彩行業是個印鈔機啊!不多抽稅怎麼行!世界平均為70%,而拉斯維加斯則高達80%!正式由於稅率上的優惠,也讓澳門的賭業發展更為迅速,僅僅10年間就超越了老牌對手拉斯維加斯,賭業收入甚至達到了LV的七倍之多。

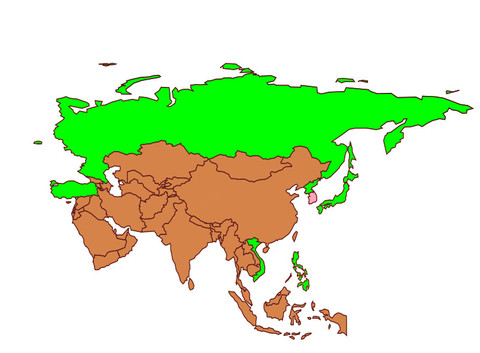

目前世界上,確實有很多國家想與澳門一爭長短。請看下圖:

我找了張世界地圖標了個色~~。目前亞洲有一定知名度的賭場無非就這些國家。你沒看錯,確實有朝鮮啦。具體情況網上搜一下啦,這裡不方便說!

但一個兩個不成規模的賭場,是無法與澳門這樣的賭城競爭的。以本賭徒旅歐時的經歷來看,儘管很多小鎮有賭場,譬如戛納的Grande Casino

賭業的繁榮和他產業的集中度是有密切關聯的。譬如南京路步行街上的店舖越多,買買買的人,逛街的人也會越多!萬達的招商力度越大,品牌商入駐越多,砍手黨的光顧就會越多。本質是一樣的。

好了,現在這裡剎車。否則會被和諧的!

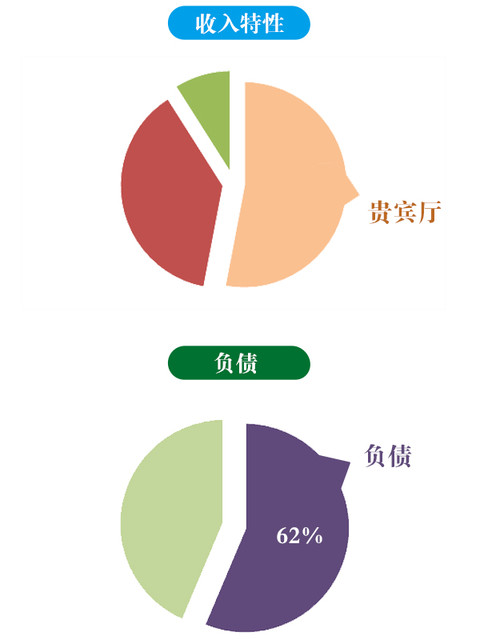

Part 4、美高梅&行業特色。

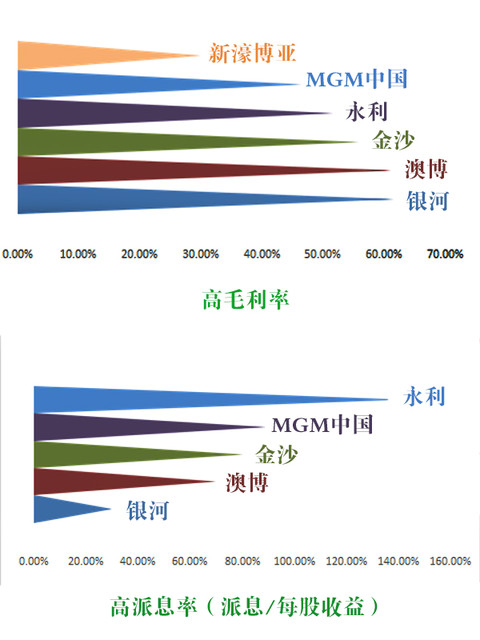

賭業股因為暴力的緣故(你看看那毛利率,嚇人滴)。通常派息非常大方。上圖數據依照2014年情況來算,將分給股東的特別花紅(那也算分紅的呀!)也算在內。永利情況有些特殊。除了銀河娛樂有些小氣之外,其餘幾位都是大土豪!

賭業符合大多數行業的特性,即20%的富人貢獻了80%的財富。上圖為美高梅數據,各家賭場的數據大同小異,莫不如是。咦?為神馬美高梅的負債辣麼高?

情況是這樣的:

美高梅作為後起之秀(當然,永利也不算老手)。有很多需要發展的項目,所以資金壓力略大。

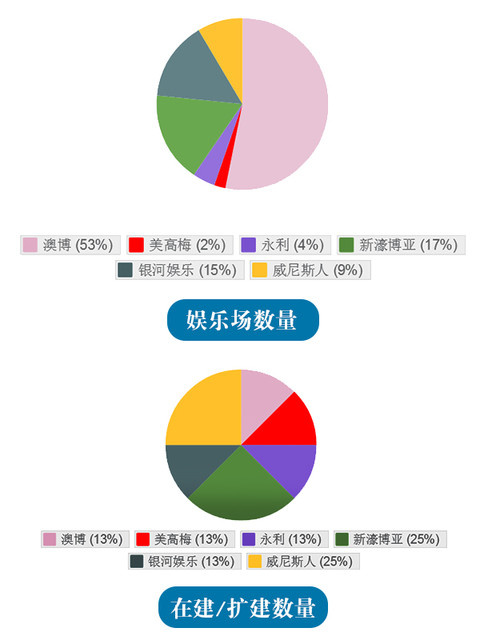

上圖統計了各家的娛樂場數量,以及即將在建的數量。(注意,由於很多賭場將一家酒店內的一個賭場拆分為多個娛樂場,本人統計時將其合併為一個計算,所以導致與主流數據又差異,但並不妨礙觀察)。

目前澳博是妥妥的老大,但是盈利能力大不如前。美高梅僅依靠自己的一個酒店,一個大娛樂場賺錢,有些力不從心。金沙,永利,銀河奮起直追!

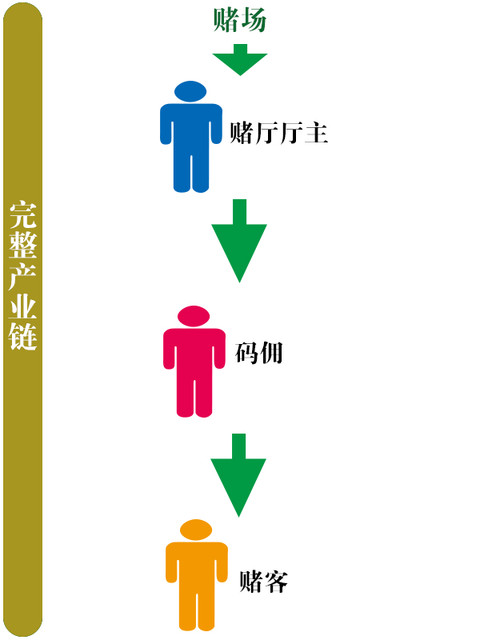

Part5、完整產業鏈

為什麼賭業對於澳門如此重要,為什麼能夠佔到澳門80%的GDP。事情是這樣的:

因為這不僅僅是建一個賭場的事兒。他涉及到了方方面面的利益。每個賭廳都有廳主,他們僱傭碼傭,讓碼傭去別的地方(你們懂的)去找賭客,讓那些VIP賭客們在賭的同時社交一下啦神馬的。這都不是重點。重點是:於是這個行業就牽涉了一條龐大的產業了,和巨大的人群。

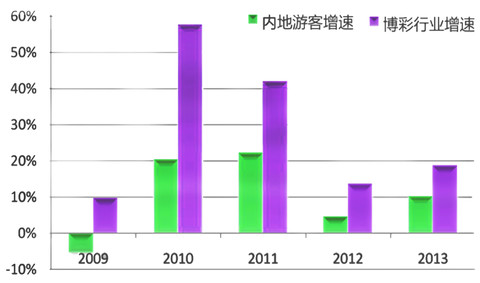

Part 6、遊客,還是遊客

這個圖有點醜,是俺外面找來的,不要嫌棄。

從圖中可以得知,澳門博彩行業的增速,與遊客增速幾乎是正關聯的。而且目前已經極大的依賴內地VIP賭客。鑑於澳門目前的接待遊客能力已經接近上限,所以未來的增長……。

Conclusion:囉囉嗦嗦沒頭沒尾的說了一堆,我想說啥呢。美國有拉斯維加斯,有大西洋城,而中國有澳門。這是幸運,是禮物。這個行業發展只要法治完善,能夠很好的回饋社會。

賭博業是一個強週期行業,高密度震盪的行業。需要由旅行業來緩和,才能平衡當地經濟的發展。這也是為什麼政府始終重申,要把澳門建設成國際級旅遊度假區,甚至將橫琴批給澳門。只有當旅遊生態落地生根,澳門的賭博業才能成熟穩定繁榮的發展,而避免前些年的粗狂豪邁。這個故事沒有Ending……我做的圖還沒有玩兒……挖個坑,等日後有機會繼續。賭業太龐大,幾張圖是說不完的。

今天粗粗說一下啦~~(要你們關注我啦魂淡)

聲明:文章圖片為本人製作,轉載務必註明出處。

港股製造業大蒐羅:半導體 徐佳傑

http://xueqiu.com/7813497513/40045754這次圖很少,慎入。

自從上次做完A股高端製造業,就有很多童鞋說要搞起港股。

只是港股數量龐雜,老千股眾多。

要一篇文章說完臣妾是在是做不到啊。

於是就先來啃一個比較好啃的行業:半導體製造。

由於這個行業的合格公司比較少,細分市場又特別多。倫家決定將晶元,液晶,MEMS,模組,集成電路,IC控制等領域合併,推出一個列表。

與其說是做給別人看,不如說是做給自己看,未來找好的公司做圖解啦!

本人不是這個領域專家,不生產數據,只做數據的搬運工。

讓你們看完關注啦,魂淡

廢話不多說。先來看看整個行業的態勢:經過Iphone與Android的智能手機革命,目前智能手機行業已經趨於飽和。但半導體行業的繁榮也因此進入的下半場。革命不息,生命不止。專家預測未來這5大趨勢,會繼續刺激半導體行業的增量發展:

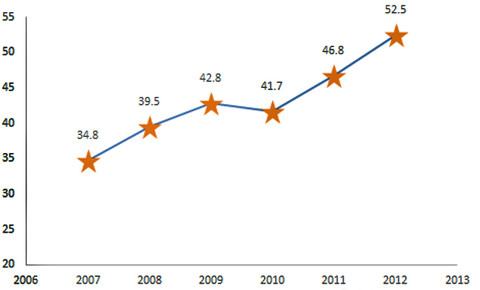

再來說說中國滴情況:

上圖為中國消費品半導體需求佔全世界需求的比例。

2007年至2012年這黃金6年,中國半導體消費每年符合增長率超過20%,佔比超過52.5%為世界第一。

BUT:自給率僅40%。所以國家目前也投入了大量的補貼,扶植本土半導體行業快速發展。(至於能不能達成效果只能存疑了,從歷史經驗來看,國家投資的項目失敗率是最高的)。

不過,紅米2A首次使用$大唐電信(SH600198)$ 旗下聯芯芯片,華為榮耀的海思芯片,也標誌著大陸產芯片正式走上了大眾的舞台。儘管是以這樣一種廉價的姿態,卻畢竟是個好的開始。

還是來整理公司列表啦:

1、$ASMPACIFIC(00522)$

成立於1975年,自稱是全球最大的半導體,發光二極管「封裝設備"製造商。

說人話:就是為製造半導體芯片的廠商造生產設備的。大股東ASM INTERNATIONAL在納斯達克上市,是晶圓製造商。(全球前20大晶圓製造商裡木有他名字,咳咳)

上單理由:股價穩定,分紅大方。

2、$華虹半導體(01347)$

純晶元製造商。生產200MM大晶元。

*先來解決一個問題,神馬是晶元:單晶硅圓片由普通硅砂拉制提煉,經過溶解、提純、蒸餾一系列措施製成單晶晶元硅棒,單晶硅棒經過拋光、切片之後,就成為了晶元。

*晶元有神馬用呢?簡單來講,生產出來晶元之後,我們通過切割,蝕刻等一系列工序,就可以將他製造成各式各樣的芯片,例如CPU。所以他是核心中的核心。

*晶元越大,同一圓片上可生產的IC就越多,可降低成本;但要求材料技術和生產技術更高。200MM直徑是神馬概念呢?大約7.87英吋。與目前世界主流先進水平12英吋相比,差距還是相當滴大。與中芯目前主流的300mm比,也是有差距的。

上單理由:上海企業,國家扶植。

3、$中芯國際(00981)$

是中國內地規模最大、技術最先進的集成電路芯片製造企業。目前比較先進的製成是28nm ( 比起台積電的22納米,三星馬上要上的14納米,是不是有點汗顏)?咳咳,雖然和外國**們還不能比,可比異種還在研究65nm,40nm製程的小廠還是好多啦。目前高通已經承諾將大量28nm製程的芯片交給中芯國際來完成。

上單理由:規模龐大,技術先進

微吐槽:黑名單理由:期權濫發,攤薄股東權益。管理不善,高層動盪。

2004年上市以來總股本擴大了將近一倍,但企業盈利卻始終在懸崖邊緣(過去十年的每股收益)。這是在逗我麼?

我不反對給高管發期權。但這種發期權如發鈔票,毫無節制攤薄股東利益的公司,只有一句話送給他:你可以選擇不上市。

4、$信利國際(00732)$

液晶顯示器,電容屏製造商。一些老的電子愛好者應該聽過信利屏的名聲。(不怎麼樣)盈利能力不錯,但面對日韓台三地屏幕的擠壓,生存空間小,毛利率跌。優勢集中在中小盤,未來成長預期不明顯。

上單理由:湊數

5、$上海復旦(08102)$

全名「復旦微電子集團有限公司」。上海復旦大學持股17.29%,上海市政府持股17.26%。

看著背景很強大的樣子(只是看著)特色產品:智能電表芯片,北斗導航芯片

上單理由:站在風口,國資改革。

6、$科通芯城(00400)$

這是電子元器件產業鏈的下游,電商!慧聰網為其基石投資者。2014年年報顯示其收入增長了183%,可謂站在風口上的豬。(不過看完目前的股價……我只能說大家膽子好大)

京東網與科通芯城在4月2日達成戰略合作,共建智能硬件生態圈。(沒披露怎麼合作)

上單理由:我在遙望,風口之上,有多少豬兒在自由的飛翔!

7、$瑞聲科技(02018)$

上單理由:毫無疑問的霸主。就不扯了!

恩。先整理到這兒。各位如果發覺到什麼好的製造業公司,可以留言!俺在簡單看完財報之後我決定是否納入列表之中。

雖然倫家只是整理列表,但對於那些低價配股,高價定增,合股再跌的公司,不管你科技腫麼發達,腫麼站在風口,一概納入千股行列。

下一期做什麼,就看大家能貢獻多少公司啦!

聲明:整理不易。轉載請署名。本人不持有以上標的。

粗观AXTA,巴菲特的新口味 徐佳杰

http://xueqiu.com/7813497513/40263020这次木有图,慎入。

(扯闲篇:港股那么热闹,我不是喜欢凑热闹的人,所以找个地方清静清静,来扯扯美股)

继完成$比亚迪(SZ002594)$ ,$迪尔(DE)$ ,$卡夫食品(KFT)$ 等大买卖之后,巴菲特又在前天完成了一笔“小买卖”。

耗资近5.8亿美金从凯雷集团购入了$Axalta Coating Systems(AXTA)$ 公司8.7%的股权。

时间仓促,没有太多准备。今天偶们先来“粗粗”看一下这家公司的情况。来日方长,未来有机会再细细地看。

躺枪股票:$伯克希尔哈撒韦(BRK.A)$

1、从哪里来?

2014年年初私募股权巨头凯雷集团向杜邦集团收购其高性能涂料业务,并更名为AXALTA,并迅速于当年进行了IPO。

目前该公司市盈率260倍,市值71亿美元,较IPO时已上涨40%有余。

巴菲特购股价为美股28美元,略低于市价。

涉及公司:$凯雷(CG)$ $杜邦(DD)$

2、干啥的?

简单来说,是做汽车等交通工具的环保涂料。

3、有什么特别?

a、帮助客户节省成本

先摘一段来自官网的话:

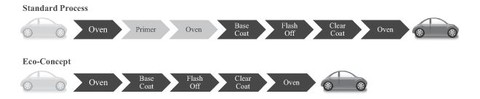

3-WET(三涂一烘)系统使用的是特别配制的中涂漆,可以应用于轻型车原始设备制造商和其他需要减少高温烘烤的需求。喷涂传统底漆之后,需要进行烘干和打磨,这就需要高温烘炉和打磨线,构造昂贵,运营成本高。而使用更加节能的闪干区域,就可避免这一问题了。每一层涂层都可以在前一涂层未干燥的情况下施工,或者只需很短的闪干时间。这种技术创新,可以让轻型车原始设备制造商用更小的、更低能耗的闪干区域,代替传统的大型烤房,从而降低运营成本和安装烤房的资本支出

伦家特地上网找了下资料。他们家的漆比普通漆的优越之处在于,不仅仅可以节省下游厂商大量的空间和资本支出,同时又能节省时间。普通漆料喷涂一辆汽车需要7步,而Axalta只需要五步。

b、护城河

漆业,尤其是这种专业的油漆行业,客户粘性是非常高的。原因在于每换一个种类的漆,就需要重新适应其性能,喷涂方式等。对下游厂商来说,更换供应商的成本巨大。所以他们往往愿意忍受上游厂商适当的涨价而不选择更换其他厂商更廉价的产品。从这一点上来说,Axalta貌似拥有一条令人称赞的护城河。

4、该不该跟风?

这个问题俺也回答不了。但是这家公司一经上市,就迎来了巨大的争议。原因就在于:财务状况不佳。

究竟哪里不好内?偶们好好看一看。

a、损益表

行政费用:公司2013年,2014年连续两年付出了巨大的行政支出。原因在于公司分拆之后需要巨量的人员安置,处置费。

根据2014年年报显示,一次性的人员安置费就达到了2.23亿美元,达到了总行政费用的25%之多、

然而既然是一次性的,假如我们将他加回,公司未来的盈利状况,还是略乐观的。

研发费用:研发费用占销售比不高,且维持稳定。较乐观。

利息费用:2.17亿!仅这一项就占毛利的14%,确实是一笔非常大的开销。(他究竟借了多少债!偶们继续看)

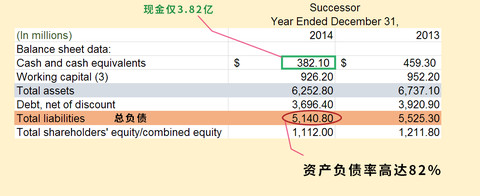

b、资产负债表

现金及等价物仅3亿8千万元,勉强能够覆盖每年需要的利息。

资产负债率达到82%,应该是分拆后所带来的债务激增。

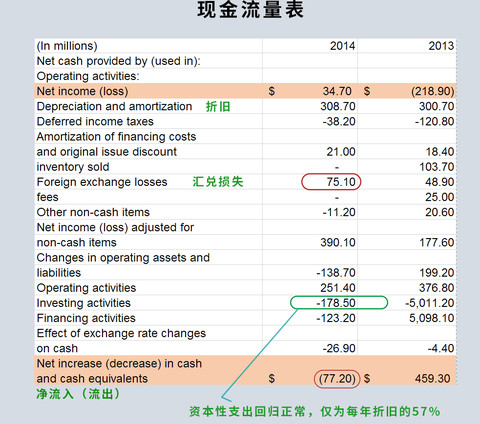

c、现金流量表

可喜:资本支出控制得当,仅为折旧的57%。未来财务压力可控

可忧:汇兑损失巨大(2014年的汇率情况大家懂的,不怪他)

现金净流出,入不敷出财务压力大。

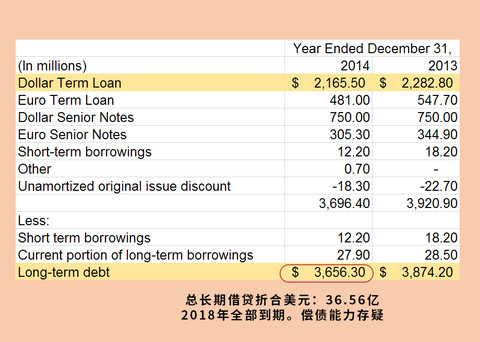

d、具体债务情况

IPO时显示该公司上年度公司长期债务共38.74亿元,2014年降低为36.56亿元。其中三分之二为美元借贷,总值21.65亿美元。利息约4.85%,并不高。

但这些长期债务将会在2018年到期。以公司目前的营收状况,许多证券分析师都认为,他可能需要过桥贷款进行偿债。

总结:

1、该公司并非一个传统意义上财务优秀的公司。尽管我们不怀疑他的护城河以及其产品质量。但高负债和高行政支出,仍然让人望而却步。

2、如果去除掉一次性开支(即人员安置费用),可为公司增厚近3亿元的利润,这样一来市盈率便降至20倍附近。

3、公司分拆后承担了巨额债务,短期盈利能力恐怕不能得到有效改善。想短炒一把的童鞋请注意:这家公司恐怕不适合你。不是所有的巴菲特股,都叫比亚迪……。

但未来该公司清偿完所有债务之后,利润还是值得期待滴!

尤其该公司又将中国市场视为重中之重,并预测该市场未来的复合增长率可以达到9%

下图摘自年报:

好啦。居然说是“粗粗地”说一说。那就先说到这儿。

巴菲特最近的口味风格,确实转变得很奇怪滴说!

码子不易,转载请注明出处哦!伦家很辛苦的!

(所以看完记得关注伦家啦,魂淡!)

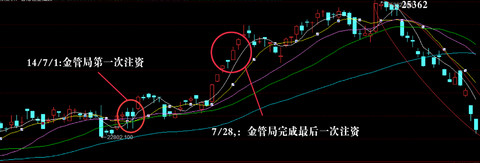

金管局注资,港股梦回2012? 徐佳杰

http://xueqiu.com/7813497513/41803893今天继续来说港股!

$恒生指数(HKHSI)$

$国企指数(HKHSCEI)$

$腾讯控股(00700)$

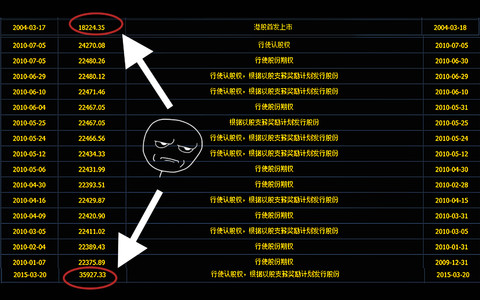

这几天最容易让人忽略,但异常重要的新闻就是:香港金管局连续10日注资银行间系统,抛售港元买入美元。总额已快要接近600亿元。

上图是头八次注资。后两次注资就发生在4月22日和4月23日,分别注资15亿和17亿港元。

首先,让我们理清一个事情:港府采用连系汇率制度,兑美元汇率必须维持在7.75至7.85区间。一旦升破7.75或跌破7.85,就必须买入或保守美元维稳汇率,保证金融市场,尤其是汇市的稳定。

其次,金管局抛售给银行的资金是不能流入市场的。这不过是库存资金。BUT:这至少从侧面反映了热钱涌入香港的速度在加快,他们正在疯狂的兑换抛售美元兑换港元,使得港元升势不止。

这样的事情不止发生过一次。

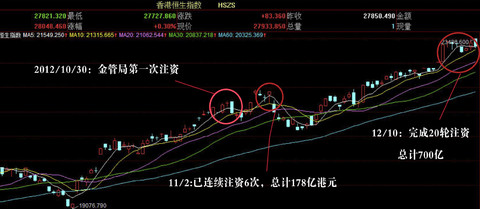

最猛的一次,莫不让人想到2012,第一片枫叶落地的那个季节。

从图上得知,从2012年10月20日起,至2012年12月10日止,金管局共向银行间系统注资700多亿港元,买入近100亿美元维稳汇市。银行间结余2203亿港元。

港股在注资期间经过小幅盘整,一扫经济危机期间阴霾连续反弹,在注资结束日“左右”收报在23000点上方。

而最近的一次,则要属2014年的那个夏天,蝉鸣初始的7月,风还未消,雨仍未挺,天气还不曾热起来,蝉鸣才刚刚开始,可香港的资本市场却前所未有的热闹。

刹车。

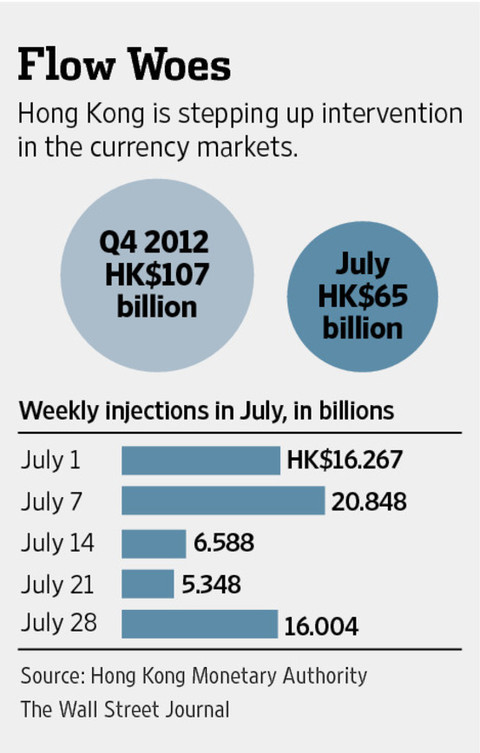

引华尔街日报当时的一篇报道图片:

香港金管局仅在2014年7月,就向市场注资651亿港元,折57亿美元,程毫不亚于2012。而彼时的香港股市又是如何内?

7月,香港恒生指数表现录得2012年以来最佳,月度涨幅6.8%,创3年新高。

不过香港金管局副总裁彭醒棠(Peter Pang)周六称,去年香港汇市动荡系因大规模资本新兴市场资本流出,表明在回应投资者情绪时,资金流动的方向可能同时改变。

话果然被Peter Pang这个乌鸦嘴说中了,后来……大家在图上也就看见了。

小结:历史上的两次注资有什么异同呢?

2012年,是美国QE初始,中国大规模经济政策出炉。全球避险资金为躲避美元贬值四处寻找标的。

2014年7月,应当是沪港通刚始。热钱涌入炒作。却不料市场反应不如预期。

这一次,就不用多说啦!

总结:好啦。历史上最大的两次注资我已经说完了。

我要表达什么?嘿!只是整理给需要看的人看而已。

我的观点:

1、以史为鉴可以知兴替。但历史不会简单的重复,市场更不会简单的 Copy昔日里的走势。尊重市场,敬畏市场,才是在港股的明哲保身之道。

2、从金管局的交易时段来看,这一次的炒作并非全由大陆资金推高,甚至大陆资金作为热钱的比例很少。

3、外资动向难测。他们进入香港,究竟是为了做多?做空?还是仅仅通过沪港通投资A股?谁也猜不准。还需看官们自己判断。

声明:本文并未有唱多or唱空港股的任何意图。本人持有港股头寸,未来72小时内不排除会交易。

最后声明:看完伦家要记得关注!伦家要!

@方舟88 @不见开花但见结果 @富途证券 @今日话题 @格隆汇 @今日话题

事后更新:

4月24日,金管局在欧洲交易时段再次注资131.8亿港元。

4月25日,金管局在纽约交易时段再次注资17亿港元。

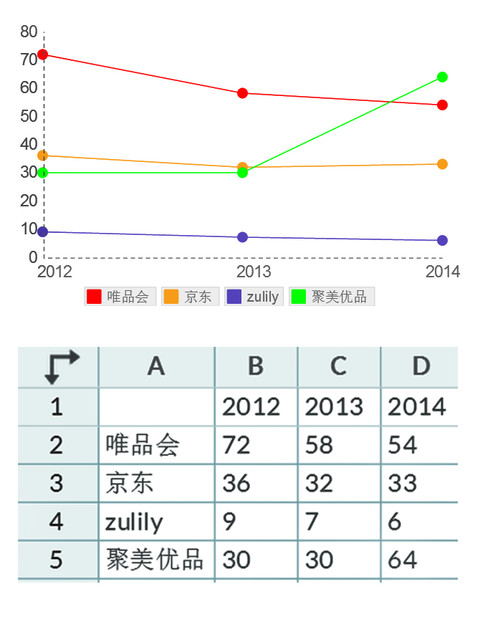

唯品会“闪购不闪”的一些小疑惑 徐佳杰

http://xueqiu.com/7813497513/44000095昨天,$唯品会(VIPS)$ 的一季报又亮瞎了华尔街的眼球,100%的收入高增长率让人惊吓!但看了唯品会往年年报以后,总有一些疑虑,希望和大家一起讨论。

声明:此文并非为唱空,仅做讨论探讨之用。本人在文章完成之时并未持有做多/做空该股标的,未来72小时也不打算交易。

众所周知,法国的la Vente-privée (直译私人购)开启了全世界闪购的新模式。这种模式的特点就是存货周转率快,存货周转天数短。采用销售“尾品”的方式,能够迅速变现。

但唯品会的“闪购”模式,貌似不够闪。我特意找了几家国内外的公司做对比。

存货周转天数比较:

*找了一家以美妆,面膜为主$聚美优品(JMEI)$ ,一家大零售$京东(JD)$ ,一家美国的闪购网站$Zulily(ZU)$ (提示,zulily最近还得到了阿里巴巴的投资哟,占股9%以上),与唯品会做比较。

(聚美优品缺省2012数据,30为系统自动生成,造成误解抱歉)

发现,唯品会的存货周转天数,不仅比同样身为"闪购网站”的Zulily要高7到8倍不止,甚至比大零售的京东更高。仅仅比聚美优品2014年的数据优秀一些。

那唯品会所谓的“闪购”模式究竟“闪”在哪儿?优秀在哪儿?“护城河”又在哪儿呢?

闪购的目的就是利用客户急于购买便宜高端大气上档次尾品的原理提高存货周转率,降低周转天数。可唯品会如此高的存货周转天数,岂不失去本意?

(还在养伤中,缓更,此文抛砖引玉,为即将要写的文章做准备)

浩泽净水:云净水靠谱么? 徐佳杰

http://xueqiu.com/7813497513/46753868

今天来说说$浩泽净水(02014)$

随着近些年中国的水污染情况不断严重,净水器市场成了许多厂商趋之若鹜的掘金场所。大中小厂商,不论研发能力,销售能力,技术能力,都纷纷推出自己的净水器产品,妄图瓜分这个号称“3000亿人民币”的大市场”。

浩泽净水便是其中一家。

然而他刚刚遭到了外国机构的做空,股价惨遭腰斩,又获得了软银赛富和高通的力挺,稳住了股价。那么此时,是否是投资该股的好机会呢?

让偶们慢慢啰嗦:

一、杂乱无序的竞争对手们:

伦家整理了目前数得上名号的净水器品牌,除了国产家电巨头,$美的电器(SZ000527)$ $海尔电器(01169)$ ,深耕净水器行业多年的沁园,$碧水源(SZ300070)$ 等。还有 例如美国的净水器龙头企业滨特尔$滨特尔(PNR)$ ,以及电器制造巨头$霍尼韦尔(HON)$

不仅如此,日本的cleansui,toray等品牌的挤入也加剧了整个市场的混战。再配合上诸如奔腾,容声等超低价净水设备的参与,整个行业可以说已鏖战为一片血海。

二、浩泽净水什么模式?

(这个实在没有办法画图,将就着看吧)

对于企业客户来说,他的模式简单来讲,就是:

净水器免费安装——按十年收取租金(收服务费,水费)——插卡使用

(让伦家想起了别人家的插卡水表……)针对个人版的,年费680

(我觉得还是好贵的)

三、模式观点

事实上净水器整个行业,类似剃须刀的“吉列模式”。即不仅可以赚取机器的费用,还能够通过每年滤芯的更替赚取耗材费用。谁的市场份额最大,未来谁的盈利能力就越稳定。

浩泽部分摆脱了这种模式,采取了按年收租金(有点类似融资租赁)的模式,为未来获得稳定的现金流打造了基础。

根据年报及招股书所说,浩泽主要服务的是企业用户,譬如他在5月18日发布公告,与沃尔玛签约,为沃尔玛在国内的所有门店提供净水服务,这也形成了一定的稳定收入预期。

并且,在B2B的模式下,客户较为集中,上门提供服务的成本比B2C要低得多。所以这个模式,从表面上看,是可行的。

但对于个人,也就是to c的业务,这个模式我认为不太可行。原因在于家庭用户使用水量因人而异,还有迁徙,旅游,出差等各种事项,导致净水器不是完全每天使用的状态,有时候不需要每年更换一次滤芯。这个模式死板板的将个人客户拒之门外,也遭到了很多投诉。

传送门:http://energy.people.com.cn/n/2014/0313/c7189…

类似投诉不胜枚举,不仅仅都是针对其年费680的不满,很多还是针对产品质量的,这里就不贴了,百度一下你就明白,不辩自明。

四、做空疑云

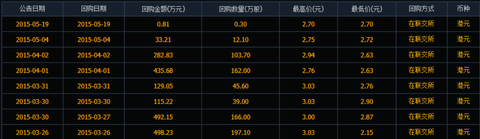

2015年2月16日,刚上市不久的浩泽净水,就被沽空机构格劳克斯研究(Glaucus Research)发布究报告,指责浩泽净水虚报利润,股价只值0.27至0.85.

对于这个报告,浩泽的回应为:并没有作假,并且获主要股东包括赛富、锐盛、高盛等承诺,90天内不出售公司股票。并希望邀请Glaucus Research亲自登门考察。

从年报中,虽然暂且判别不出浩泽的业绩真伪。但不得不说,回购,增持维持股价的态度是值得赞赏的。

五、业绩速览

(看不清的点大图,以下内容摘自年报)

增长性可观,但需要注意续约率下降所带来的风险。

致歉:由于采用了某家财经网站的错误数据(哪家我就不说了,太让人生气了,以后弃用),导致先前发布的一些财务数据有误,现改正

六、总结一下下

1、净水行业是一个风口行业,无论是对个人,对企业,还是对政府。

2、但血海式的竞争压缩了企业的盈利能力。浩泽能否杀出血路,目前存疑。

3、公司需要在拓展渠道,选择合作伙伴上更加用心。目前浩泽主打的云净水服务,众筹净水器都选择苏宁这家互联网基因不怎么强的合作伙伴,个人不看好。

4、to C业务方面如果继续采取年付费制,个人认为吸引力不够,还会影响品牌声誉。to c和to b业务应该及早区别模式。

好啦。今天先说什么多。好久不写港股了,写来练练手

@今日话题 @不见开花但见结果 @富途证券

声明1、本人不持有以上标的,没来24小时内也不打算交易。

声明2、本文不是买卖建议,是否买卖以上标的需投资者独立决定。

Next Page