- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

浩泽净水:云净水靠谱么? 徐佳杰

http://xueqiu.com/7813497513/46753868

今天来说说$浩泽净水(02014)$

随着近些年中国的水污染情况不断严重,净水器市场成了许多厂商趋之若鹜的掘金场所。大中小厂商,不论研发能力,销售能力,技术能力,都纷纷推出自己的净水器产品,妄图瓜分这个号称“3000亿人民币”的大市场”。

浩泽净水便是其中一家。

然而他刚刚遭到了外国机构的做空,股价惨遭腰斩,又获得了软银赛富和高通的力挺,稳住了股价。那么此时,是否是投资该股的好机会呢?

让偶们慢慢啰嗦:

一、杂乱无序的竞争对手们:

伦家整理了目前数得上名号的净水器品牌,除了国产家电巨头,$美的电器(SZ000527)$ $海尔电器(01169)$ ,深耕净水器行业多年的沁园,$碧水源(SZ300070)$ 等。还有 例如美国的净水器龙头企业滨特尔$滨特尔(PNR)$ ,以及电器制造巨头$霍尼韦尔(HON)$

不仅如此,日本的cleansui,toray等品牌的挤入也加剧了整个市场的混战。再配合上诸如奔腾,容声等超低价净水设备的参与,整个行业可以说已鏖战为一片血海。

二、浩泽净水什么模式?

(这个实在没有办法画图,将就着看吧)

对于企业客户来说,他的模式简单来讲,就是:

净水器免费安装——按十年收取租金(收服务费,水费)——插卡使用

(让伦家想起了别人家的插卡水表……)针对个人版的,年费680

(我觉得还是好贵的)

三、模式观点

事实上净水器整个行业,类似剃须刀的“吉列模式”。即不仅可以赚取机器的费用,还能够通过每年滤芯的更替赚取耗材费用。谁的市场份额最大,未来谁的盈利能力就越稳定。

浩泽部分摆脱了这种模式,采取了按年收租金(有点类似融资租赁)的模式,为未来获得稳定的现金流打造了基础。

根据年报及招股书所说,浩泽主要服务的是企业用户,譬如他在5月18日发布公告,与沃尔玛签约,为沃尔玛在国内的所有门店提供净水服务,这也形成了一定的稳定收入预期。

并且,在B2B的模式下,客户较为集中,上门提供服务的成本比B2C要低得多。所以这个模式,从表面上看,是可行的。

但对于个人,也就是to c的业务,这个模式我认为不太可行。原因在于家庭用户使用水量因人而异,还有迁徙,旅游,出差等各种事项,导致净水器不是完全每天使用的状态,有时候不需要每年更换一次滤芯。这个模式死板板的将个人客户拒之门外,也遭到了很多投诉。

传送门:http://energy.people.com.cn/n/2014/0313/c7189…

类似投诉不胜枚举,不仅仅都是针对其年费680的不满,很多还是针对产品质量的,这里就不贴了,百度一下你就明白,不辩自明。

四、做空疑云

2015年2月16日,刚上市不久的浩泽净水,就被沽空机构格劳克斯研究(Glaucus Research)发布究报告,指责浩泽净水虚报利润,股价只值0.27至0.85.

对于这个报告,浩泽的回应为:并没有作假,并且获主要股东包括赛富、锐盛、高盛等承诺,90天内不出售公司股票。并希望邀请Glaucus Research亲自登门考察。

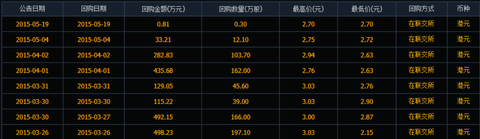

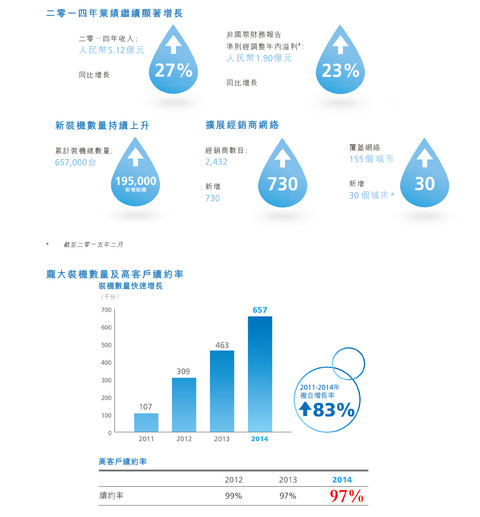

从年报中,虽然暂且判别不出浩泽的业绩真伪。但不得不说,回购,增持维持股价的态度是值得赞赏的。

五、业绩速览

(看不清的点大图,以下内容摘自年报)

增长性可观,但需要注意续约率下降所带来的风险。

致歉:由于采用了某家财经网站的错误数据(哪家我就不说了,太让人生气了,以后弃用),导致先前发布的一些财务数据有误,现改正

六、总结一下下

1、净水行业是一个风口行业,无论是对个人,对企业,还是对政府。

2、但血海式的竞争压缩了企业的盈利能力。浩泽能否杀出血路,目前存疑。

3、公司需要在拓展渠道,选择合作伙伴上更加用心。目前浩泽主打的云净水服务,众筹净水器都选择苏宁这家互联网基因不怎么强的合作伙伴,个人不看好。

4、to C业务方面如果继续采取年付费制,个人认为吸引力不够,还会影响品牌声誉。to c和to b业务应该及早区别模式。

好啦。今天先说什么多。好久不写港股了,写来练练手

@今日话题 @不见开花但见结果 @富途证券

声明1、本人不持有以上标的,没来24小时内也不打算交易。

声明2、本文不是买卖建议,是否买卖以上标的需投资者独立决定。

Next Page