- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

VIS 滬港通名單 投資之旅 TRENDALYSIS

http://trendalysis.blogspot.hk/2014/11/vis.html週一滬港通將正式通車。早前延誤賴佔中,實則應是細節未妥當。今次宣佈1星期就通車,顯然內地急需互聯互通,將人民幣國際化。要來的始終會來。儘管滬港通的主要受惠者是內地股市,但預計港股市場的交投量會上升,有利股價。200 多間可供內地買賣的本港上市公司,不少早已被炒起。價值投資不在乎短炒,但我都湊熱鬧,試著在266間公司中挑選基本因素穩健,可以考慮短期投資的股票。VIS (Value Investment Score) 根據年報的財務資料,計算公司的盈利、資產和現金流狀況,以100分為滿分。80分以上屬於非常穩健,70以上屬穩健,55分以上屬中規中矩,而40分以下就不必看基本因素了,而是從其它角度(例如新項目和財技)分析。

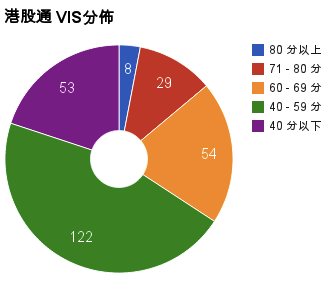

266間港股通公司的 VIS 分佈:

| VIS | 港股通公司數目 |

| 80 分以上 | 8 |

| 71 - 80 分 | 29 |

| 61 - 70 分 | 54 |

| 41 - 60 分 | 122 |

| 40 分以下 | 53 |

VIS 80分以上,而股價處於上升通道的,有6間:

- 合和實業(54.HK)

- 華寶國際(336.HK)

- 港交所(388.HK)

- 四環醫藥(460.HK)

- 騰訊控股(700.HK)

- 瑞聲科技(2018.HK)

而現價靠近上升通道底部的,只有四環醫藥、華寶國際和瑞聲科技。然而,瑞聲科技的半年業績普通,VIS 勢頭指數只有2分 (10分滿分),所以我不會關注。四環醫藥和華寶國際,現價距離52週高位有~10% 差距,相比近日為滬港通率先炒起創新高的股份,暫時不屬於高追。

以下是港股通VIS 獲71-80分的公司名單

- 匯豐(5)

- 電能實業(6)

- 希慎興業(14)

- 崑崙能源(135)

- 中國旺旺(151)

- 深圳國際控股(152)

- 中國光大(165)

- 莎莎國際(178)

- 粵海投資(270)

- 電視廣播(511)

- 首鋼福山資源(639)

- 神冠控股(829)

- 中國醫療(867)

- 中移動(941)

- 長江基建(1038)

- 威高股份(1066)

- 合生元(1112)

- 中國生物製藥(1177)

- 中遠太平洋(1199)

- 利福國際(1212)

- 互太紡織 (1 382)

- 澳門勵駿(1680)

- 金沙中國(1928)

- 鳳凰衛視(2008)

- 上海復星醫藥(2196)

- 米高梅中國(2282)

- 申洲國際(2313)

- 中銀香港(2388)

- 中國輝山乳業(6863)

以上29間公司雖然財務穩健,但請讀者必需自行了解公司業務和股價走勢。例如神冠控股(829),早前有機構指賬目造假,公司否認造假,,復牌後持續在市場回購股份,但未知市場是否對其重拾信心。既然有不確定性,讀者可以考慮避開。而合生元(1112)從52週高位回落75%,沒有醜聞或不實賬目,但從中央結算系統看到,市場中介持有的股票量,由1月份~25%,到7月份增加至~99.9%。市場霎時間湧現咁多貨,股價當然尋底。除了看新聞、流通量和股價走勢,翻查半年和第三季業績,了解業務最新狀況和未來走向,再作出投資決定,才能安心有信心。

PermaLink: https://articles.zkiz.com/?id=119339

2014 回報:恆指、F Score、VIS 半年勢頭指數 投資之旅 TRENDALYSIS

http://trendalysis.blogspot.hk/2015/01/2014-f-scorevis.html除夕新年期間,媒體少不免回顧一年大事,並前瞻來年經濟和股市,我卻不敢班門弄斧 - 施老闆熟悉地產兼具數十年經驗,貼近社會時事又了解民情,客觀事實亦證明他是成功生意人。但他早前大方承認去年初看錯樓市,以為樓價會下跌,結果樓價急升;就連施老闆都可能看錯市,我也不作預測了。 1月2日《信報》畢老林的《投資者日記》,羅列2014年的大事:『俄羅斯吞併克里米亞、烏克蘭烽火連天、伊斯蘭國攻城略地、中國經濟加速放緩、油價崩潰、盧布一瀉如注、伊波拉病毒肆虐... 十居其九測無可測。』若果有『先見之明』,還敢入市投資?畢老林由是說:『由此可見,好多嘢唔知好過知。關鍵是,無法預見之事天天皆有可能發生,市場歲歲俱在動盪中前進。』我認同。既然如此,我就不作預測了(因為多數唔準)。

回顧2014年的投資策略,我認為選股效果不俗。真正影績效的,其實不是選股眼光,而是組合的風險管理。2015年我會將組合分為長線、中短線和短線投資。我不用『投機』二字,並非怕違反欄目名《價值投資》的原意,而是即便短線投資,都會注重公司的財務狀況,以及風險管理。長線、中短線和短線組合的分別,除了投資的時間長短,是股價的波幅。

去年我運用VIS (Value Investment Score)選股並與眾分享,當中最大的lesson learnt,是除了注意財務健康以及技術指標(如上升或下降通道,股價處於通道頂或底,成交量或異動),需要細緻分析和測試股價波幅。我留意到適合長線投資的穩陣股票,股價波幅較細(一般在20%左近或以下)。沒錯,的確非常沉悶,但如果讀者無時間監察市場,這類股價波動小,兼且隨時間慢慢升的股票,是最適合投資的股票。而股價波幅超過30%的股票,就值得花心神捕捉股價cycle。即便投資者不稀罕賺幾個% 的差價,股價波幅大,應該會觸及風險管理界線,並有買賣singals。若能跟足自訂的投資規矩行事,埋單計數也許較『單靠時間顯現價值』的回報率較高。

VIS 依據財務報告,為上市公司的全年和半年業績評分,滿分為100分和10分。由於注重基礎分析,性質類似The Piotroski F Score(9分滿分),去年《信報》 曾為文詳細介紹F score 的準則。回顧去年,為檢視運用VIS 和F score 選股的效果,我試著找出(1)F Score 8分以上的港股 和 (2) VIS 半年勢頭指數9分以上的港股。假設價值投資者願意持有1年,並平均購買(1)和(2)的股票,若以2014年1月2日和12月31日的收市價,分別計算整年的回報。數據充足(不曾於1月2日或12月31日停牌或零成交)兼F score 8分以上的股票共115間公司,全年平均回報率達22.43%,而VIS 半年勢頭指數9分以上的港股( 共68間公司),全年的平均回報率達32.16%,兩者皆遠遠跑贏恒指的1.08%。

縱然回報未能媲美去年領先的細價股殼股,但數據顯示基礎分析和價值投資,依然有其優勢。當然無論是F score 的115間公司或VIS 的68間公司,對獨立投資者而言,數目太多。如何從中篩選,並在合適時機買賣,就需要技術分析和交易守則輔助了。

年尾股市交投淡靜,加上這星期只有3日半股市,未有足夠數據顯示時勢,今次不選股。

恭祝讀者 2015年身體健康 龍馬精神 財源廣進 生活愉快~

PermaLink: https://articles.zkiz.com/?id=125829

Next Page