- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

友嘉回台發TDR 明年Q2掛牌 兩岸工具機廠龍頭看好經貿解凍,提前一年執行;整合大陸廠產值,將達100億元以上。

| ||||||

| 看好兩岸經貿關係解凍,兩岸最大全功能CNC工具機製造集團友嘉實業集團,決定提前一年回台上市,近日將送件申請發行台灣存託憑證(TDR),並訂明年第二季掛牌。 友嘉集團總裁朱志洋昨(25)日參加「2009發現台灣建構未來產業研討會」時表示,友嘉董事會近日將討論通過回台上市案,友嘉計劃整合大陸所有生產工廠,達到總產值100億元以上規模,並以「友嘉國際」名稱申請回台上市。 友嘉集團去年共生產5,800多台各式切削、成型工具機,光工具機的營業額就超過103億元,不但是華人地區最大的全功能CNC工具機製造集團,也是全球第二大立式加工中心機製造廠。 友嘉近幾年逐步發展成為控股集團,集團旗下主要工具機廠之一的杭州友佳,已在香港掛牌上市。杭州友佳上半年每股獲利達5.6元,全年有機會突破10元,是兩岸工具機廠中表現最佳者。 朱志洋之前曾表示要在二年內回台上市,不過看好兩岸經貿關係前景,決將上市時程提前一年。 今年邁入第30年的友嘉實業,最初以代理神戶製鋼建設機械為主要業務,目前在全球的關係企業已達52家,產品涵蓋工具機、電動工具、堆高機、建設機械、電梯設備、停車設備、氣動工具、印刷電路板和LCD TV、LCD顯示器等。 其中,台灣現有20家公司,包括股票上櫃的祥裕電子、友銓電子,以及友嘉實業、台灣麗偉、松穎機械、勝傑工業、眾程科技、日翔軟版、彩樂電子、友佳精工、岩田友嘉機械、友迦工業等。 近幾年,友嘉積極透過併購,不斷擴大集團版圖,同時深耕大陸,建立綿密的生產網路。今年完工投產的杭州友華,資本額3,000萬美元,主要生產大型龍門機,2.5萬坪廠房,月產能最高可達100台。 | ||||||

| ||||||

| 友嘉實業集團今年卻逆勢加快拓展全球營運版圖,不到十個月,陸續併購歐洲十家大廠,集團由年初的42家暴增至52家,也讓業界見識友嘉集團總裁朱志洋「工具機業併購大王」旺盛的企圖心。 朱志洋不諱言,併購是擴大企業規模與力量的最佳模式,除提升採購、經營的效益,也可大幅節省成本。尤其金融海嘯重創全球工具機產業,許多大廠營運大幅滑落,是進場「撿便宜」的好時機。 近幾年,朱志洋陸續併購20餘家企業,代表作是併購工具機大廠台灣麗偉。89年,台灣麗偉爆發財務危機,當時公司虧損近12億元,陷入半停工狀態,朱志洋介入經營後,全面改善經營體質,去年營收已達35億元,獲利4億餘元。 朱志洋行事一向低調,併購十家歐洲大廠也是「鴨子划水」,不但媒體沒報導,業界知道的也不多,併購金額更是絕口不談。要不是昨天出席「兩岸精密機械產業回顧」座談會時發表專題演講透露他的布局,他併購的動作也不會曝光。 朱志洋透露,友嘉集團不但要在台灣上市,更計劃五年內整合大陸所有工具機生產基地,以總產值人民幣50億元規模掛牌上市。 | ||||||

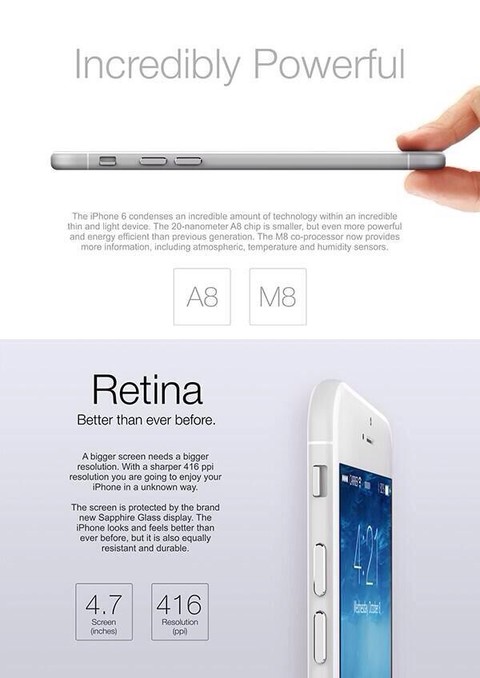

蘋果Q2會議後點評--收入平穩但低於預期。 余曉光

http://xueqiu.com/5277310522/30364714蘋果上個季度收入374億美金,比去年增長6%。低於之前的預期380億+的水平,之前預計增長10%。銷售iPhone 3520萬,也低於3600萬+的預期。是上個季度蘋果在美國和重點市場做了大幅度的iPhone降價折扣,以舊換新活動之後。毛利率依然保持39.4%。

iPad上個季度銷售1530萬台,去年同期1460萬台。主要是中東,中國,印度市場增長的帶動,但是普遍低於華爾街銷售預期。和IBM的合作也是為了更好的促進iPad在企業市場的應用。MAC電腦比去年同期增長18%,銷售440萬台。iTunes上季度收入45億美金,按年同比增長12%。下載量高達750億次。然後Luca(CFO)老生常談了很多蘋果生態系統的優勢。對下個季度的預測收入介於370~400億美金之間,這個也是低於之前普遍預期400+的收入。毛利率37~38%,(Q3因為要備貨生產新品,蘋果在產品新舊交替階段毛利率適當下滑也是正常現象。)

查看原圖

查看原圖個人點評:

會議裡並沒有太多的驚喜,COOK談了很多WWDC已經發佈的內容,對商業,教育,金磚國家的增長和蘋果自身生態系統的讚美都是老生常談了。蘋果今年以來上漲25%(雪球數據),在科技巨頭裡表現很好,是因為今年投資者都普遍預期是蘋果的一個新品大年,iPhone6,4.4,5.5,iWatch,iPad Air2,iPad mini3都是今年投資者預期內的事。目前從整個生產備貨的瞭解,5.5和iWatch不在9月發佈是大概率事件,或者發佈也要推遲供貨。這也是這段時間GTAT跌的比較慘的原因。

查看原圖

查看原圖另外4.7吋的125G版本的iPhone大概率也使用藍寶石屏幕。所以GTAT8月4日盤後發布財報之後如果趨於穩定也許是從新買入的機會,畢竟藍寶石屏幕肯定是要用。5.5和4.7還有一個差別就是OIS光學防抖,主要供應商是日本的ALPS。從蘋果Q3的預期收入也可以推算,就算9月發佈,出貨量也非常少,現在產業鏈裡對iPhone6零部件的備貨是巨量,兩倍於去年同期的5S/5C。而這些產能預計在四季度的聖誕節銷售旺季拉動蘋果全年的業績。

查看原圖

查看原圖今年是4G替代3G的大年。國內中華酷聯,小米也都是高增長階段。對硬件產業鏈的核心零部件公司都是很好的帶動(比如SWKS),相比之前2年的互聯網行業股票的高成長,今年硬件公司表現普遍造好。但iPad應該會步入iPod的後路,在5.5吋發佈之後iPad的增長肯定會被抑制。本人和身邊很多人都準備買入5.5吋帶OIS防抖的藍寶石屏幕iPhone,然後至此對iPad說再見。喬布斯在世的時候對小尺寸iPad嗤之以鼻,看來確實有先見之明。隨著Phone的進化,和iPad之間的界限越來越模糊。5.5吋iPhone+Macbook應該是更好的搭配。電池方面相比Android動輒3000毫安以上,iPhone6 4.7-5.5的容量在1800-2800毫安,因為iPhone軟硬一體的優勢,內部零部件運算和能耗上把控力更強,所以並不需要「軍備競賽」,無線充電,NFC都應該在新品中看到。今年是一波硬件大潮。隨著iPhone6逐漸進入量產,產業鏈上的公司要麼被蘋果點石成金,要麼名落孫山只能在下一個週期中尋求機遇。

圖解網易Q2財報:三大業務發力 業績高速增長

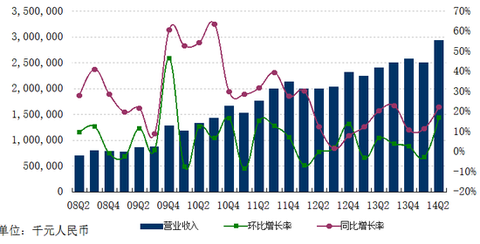

來源: http://xueqiu.com/9041141730/30821107$網易(NTES)$ 今天宣布了公司截止到2014年6月30日的第二季度未經審計財務業績。數據顯示,$網易(NTES)$ 二季度總收入為29.52億元人民幣,同比增長22.3%,環比增長17.2%,各項業務收入再創歷史新高;凈利潤為12.02億元人民幣,同比增長9.8%,環比增長7.0%。

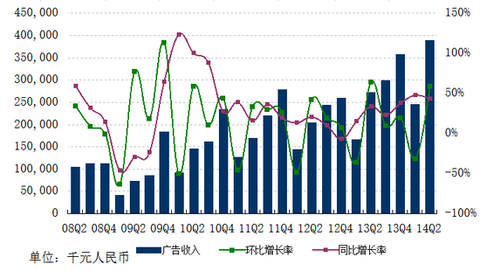

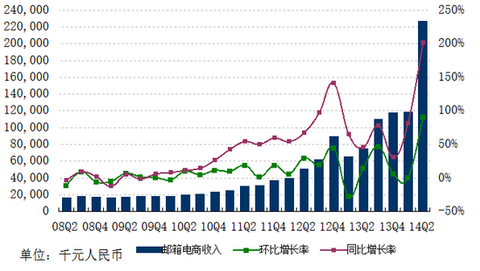

網易公司首席執行官兼董事丁磊先生說,“遊戲、廣告服務和電商業務的共同發力,造就了第二季度業績的高速增長。本季度我們三個業務領域均實現了環比和同比收入的增加。總收入環比增長17.2%,同比增長22.3%。與去年同期相比,遊戲收入增長13.1%,廣告服務收入增長42.9%,郵箱、電商及其他業務收入增長201.5%。”

季度收入近30億元,同比增長22.3%,廣告業務收入增長42.9%

網易2014年第二季度總收入為29.52億元人民幣(4.76億美元),同比增長22.3%,環比增長17.2%。其中在線遊戲服務收入為23.36億元人民幣(3.77億美元),同比增長13.1%,環比增長8.4%;廣告服務收入為3.89億元人民幣(6,272萬美元),同比增長42.9%,環比增長59.0%;郵箱,電商及其它業務的收入為2.26億元人民幣(3,649萬美元),同比增長201.5%,環比增長90.8%。

網易2014年第二季度在線遊戲服務收入為23.36億元人民幣(3.77億美元),同比增長13.1%,環比增長8.4%。

丁磊先生表示:“隨著用戶越來越重視高品質的遊戲體驗,我們遊戲業務的穩健增長來自於自研遊戲和代理遊戲的良好表現。第二季度,我們的旗艦遊戲《夢幻西遊2》及其口袋版仍然受到玩家的普遍歡迎,而網易第一款卡牌戰鬥手遊《迷你西遊》也有特別突出的表現。隨著今年4月iPad版本的發布,代理自暴雪娛樂的免費數字戰略卡牌遊戲《爐石傳說:魔獸英雄傳》在本季度表現不俗。該款遊戲在7月推出了全新的內容:首部“冒險模式”-納克薩瑪斯的詛咒。此外,我們正與暴雪娛樂緊密合作,準備將免費在線團隊混戰遊戲《風暴英雄》和備受贊譽的動作角色扮演遊戲《暗黑破壞神3》引進中國。”

“資料片和內容的不斷更新和遊戲新品的發布,是保持遊戲產品長盛不衰的重要手段。第二季度,我們發布了自研遊戲《倩女幽魂2》、《天下3》、《精靈傳說》和《武魂》的新資料片。我們計劃在今年下半年針對其他幾款遊戲發布新資料片和新版本,包括了《夢幻西遊2》、《新大話西遊2》、《新大話西遊3》、《天下3》、《大唐無雙2》和《英雄三國》等。正在研發中的網易2014年戰略級新遊,3D東方幻想MMORPG《天諭》在首測取到較好反饋後,將於本月進行第二次測試,定名“諭世封測”,我們準備在今年年底前正式推出《天諭》以及另一款第一人稱射擊遊戲產品《危機2015》。”

“作為在線遊戲業務的補充,網易的移動端遊戲受歡迎程度持續走高。除《迷你西遊》外,第二季度,我們新推出了兩款代理手遊《忍者必須死2》和《實況俱樂部》。7月,網易自研的農場經營類手遊《網易農場》問世。我們計劃在接下來的幾個月推出更多的新手遊,以豐富我們的產品,並提高移動平臺的收入貢獻。”

“本季度,我們初步嘗試了手遊產品如《忍者必須死2》與社交通訊平臺易信的整合,用戶反響熱烈。我們正聚焦於“新鮮生活社交”戰略,在易信上提供差異化和富有創新性的社交網絡服務。最近我們上線了“問一問”和“拼車”等功能以吸引新老用戶。今年晚些時候我們預期推出更多重要功能,包括易信在線支付服務平臺等。”

網易2014年第二季度廣告服務收入為3.89億元人民幣(6,272萬美元),同比增長42.9%,環比增長59.0%。

網易2014年第二季度郵箱,電商及其它業務的收入為2.26億元人民幣(3,649萬美元),同比增長201.5%,環比增長90.8%。

丁磊先生稱,“我們的廣告服務呈現良好的環比和同比增長。其中交通類、網絡服務類和食品飲料類增長最快。除強勁的行業需求外,本季度廣告業務還極大的得益於我們移動端應用的商業化進程,以及2014年世界杯的影響。據互聯網咨詢機構艾瑞的報告顯示,網易新聞客戶端位居中國用戶持續使用時間最長的新聞客戶端第一名。我們的其他移動端應用程序、門戶網站和郵箱服務也持續吸引著新用戶並不斷擴展我們的影響力。截止至2014年6月30日,我們的電子郵箱用戶超過6.8億,手機號碼郵箱總用戶數已達2.0億。另外,我們的電商業務收入在本季度取得了令人矚目的增長。”

丁磊先生總結道,“我們將繼續致力於業務的持續發展,並積極開拓海外代理和擴張機會,為傳統在線和移動端遊戲和其他服務的發展提供動力源泉。”

銷售稅金1.84億元

網易2014年第二季度銷售稅金為1.84億元人民幣(2,972萬美元),上一季度和去年同期分別為1.53億元人民幣和1.49億元人民幣。銷售稅金同比和環比增加主要是由於總收入的增長。

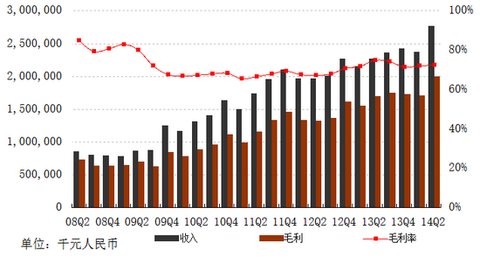

毛利潤20.00億元,綜合毛利率為72.3%

2014年第二季度毛利潤為20.00億元人民幣(3.22億美元),上一季度和去年同期分別為17.08億元人民幣和16.98億元人民幣。綜合毛利率為72.3%,上一季度和去年同期分別為72.2%與75.0%。

在線遊戲服務毛利同比和環比的增長主要得益於幾款自研遊戲,例如《夢幻西遊2》及其口袋版和網易首款卡牌戰鬥手遊《迷你西遊》的收入增長,以及來自公司代理自暴雪娛樂的《爐石傳說》及其iPad版本的收入貢獻。毛利率為77.6%,上一季度和去年同期分別為78.5%和80.9%。在線遊戲毛利率的變動主要是由於代理遊戲收入在遊戲總收入中的占比上升。

廣告服務毛利同比增長的主要原因是,交通類、網絡服務類和食品飲料類的廣告服務需求增長,移動端應用的商業化進展,以及與巴西和西班牙國家隊合作,在門戶網站和網易新聞客戶端報道2014年世界杯。廣告服務收入和毛利的環比上升主要是因為2014年世界杯和廣告業務的季節性因素影響。毛利率為60.9%,上一季度和去年同期分別為47.8%和55.5%。毛利率同比和環比增長的主要原因是廣告服務收入的上升。

郵箱、電商及其他業務毛利的同比和環比的增長主要得益於電商業務的快速發展,尤其是來自與第三方彩票產品相關的電商服務收入和毛利的增加。毛利率為35.7%,上一季度和去年同期分別為毛利率6.7%和毛損率21.0%。毛利率的改善主要是由於毛利率相對較高的與第三方彩票產品和保險產品相關的電商業務收入的增長。

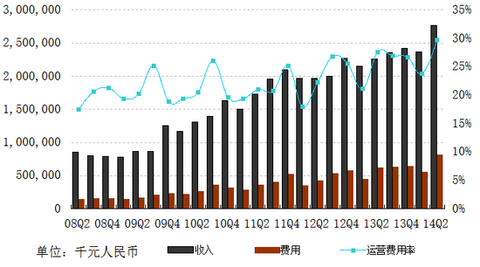

運營費用8.24億元,運營費用率29.8%

2014年第二季度運營費用為8.24億元人民幣(1.33億美元),上一季度和去年同期分別為5.64億元人民幣和6.26億元人民幣。運營費用的同比增加是由於推廣與第三方彩票產品相關的電商業務、網易新聞客戶端以及與2014年世界杯相關的廣告業務的市場營銷費用增加,以及員工人數和平均薪資提高。運營費用的環比增加主要是由於與第三方彩票產品相關的電商業務和廣告業務相關的市場營銷費用增加,《倩女幽魂2》和《迷你西遊》等遊戲推廣費用的增加,以及研發投入的增加。

2014年第二季度運營費用率為29.8%,上一季度和去年同期分別為23.8%和27.6%。

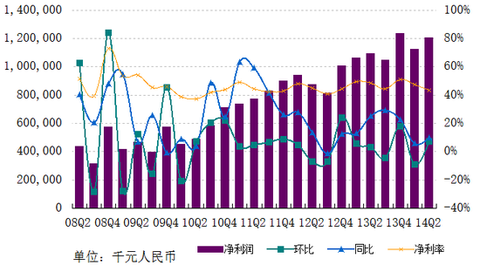

凈利潤12.02億元,同比增長9.8%,凈利潤率43.4%

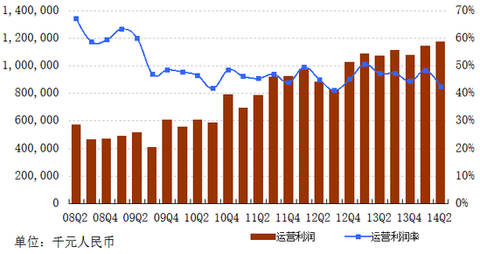

2014年第二季度運營利潤為11.76億元人民幣(1.90億美元),上一季度和去年同期分別為11.44億元人民幣和10.72億元人民幣。運營利潤率為42.5%,上一季度和去年同期分別為48.4%與47.3%。

2014年第二季度公司所得稅費用為9,794萬元人民幣(1,579萬美元),上一季度和去年同期分別為1.80億元人民幣和1.32億元人民幣。2014年第二季度實際稅率為7.4%,上一季度和去年同期分別為13.8%和10.8%。實際稅率同比下降主要是由於集團下屬的部分子公司在2013年第四季度被認定為重點軟件企業,2014年度可享受10%的優惠企業所得稅率。實際稅率的環比下降主要是由於2014年第二季度,公司確認了在上年度所得稅匯算清繳中獲批的所得稅減免,其中大部分為研發費用加計扣除。

2014年第二季度的凈利潤為12.02億元人民幣(1.94億美元),同比增長9.8%,環比增長7.0%。凈利潤率為43.4%,上一季度和去年同期分別為47.5%與48.4%。

2014年第二季度,公司錄得凈匯兌損失為2,018萬元人民幣(325萬美元),上一季度及去年同期分別為凈匯兌收益712萬元人民幣和563萬元人民幣。凈匯兌損益同比和環比變化主要是由於公司的外幣銀行存款及貸款余額隨美元兌換人民幣的匯率波動而折算產生的。

2014年第二季度每股美國存托憑證凈利潤為1.48美元(基本和攤薄)。上一季度為1.39美元(基本和攤薄),去年同期為1.36美元(基本和攤薄)。

季度股利

根據2014年5月13日網易公司宣布的季度股利政策,季度股利發放金額約為公司每財務季度稅後凈利潤的25%。

2014年第一季度股利為每股美國存托憑證0.34美元,已於2014年6月3日支付,共計約4,442萬美元。

董事會批準了2014年第二季度股利為每股美國存托憑證0.37美元,預期於2014年9月5日支付給2014年8月29日休市後登記在冊的全體股東。

每季度股利的發放及具體金額由董事會全權決定,將以公司的運營和盈利情況、現金流量、財務狀況及其他相關因素為基礎。

其他信息

2014年6月30日,集團現金、現金等價物和定期存款共為199.42億元人民幣(32.15億美元),截止至2013年12月31日為185.84億元人民幣。2014年第二季度經營活動凈現金流入約為11.57億元人民幣(1.87億美元),上一季度和去年同期為16.50億元人民幣和10.50億元人民幣。此外,截止至2014年6月30日,境外銀行貸款有本金9,000萬美元,系由公司存放在該外資銀行境內分支機構的6.05億元人民幣短期投資作為擔保。

本文來源:網易科技報道

百度Q2分析師電話會議摘要及點評

http://www.gelonghui.com/forum.php?mod=viewthread&tid=16891. 摩根士丹利分析師:百度從每名客戶獲得的平均收入(ARPU)在過去幾個季度均有很大增長,這是什麼原因?其中百度PC搜索變現的情況目前有什麼趨勢?

李昕晢:過去幾個季度,百度通過「加V」計划來提升客戶的質量和信譽,從而提升了ARPU值。客戶對移動端搜索競價廣告的接納度很高,公司移動端的收入增長也是一個因素。

lz註:ARPU值的大幅增長的解釋有點牽強;迴避了pc搜索變現問題,你懂的。

2. 美銀美林分析師梁偉亮(Eddie Leung):我有個關於公司移動端預裝計劃的問題。可否介紹一下,長期來看,公司移動端預裝計劃會有哪些效果?確切的說,目前用戶換機非常頻繁,是否一直需要預裝?是否有證據顯示預裝以及由於預裝產生的用戶體驗可以提高用戶的重複使用率?

李彥宏:手機市場和手機行業發展非常快,過去幾年裡,用戶把功能機換成智能機,這個過程當中,預裝是非常必要的,我們需要用戶有機會嘗試我們的應用程序和服務。

未來更多的用戶將換用新的智能手機,其中許多用戶已經熟悉了我們的應用程序和服務,那麼當他們未來選擇移動服務的時候,品牌的作用就更大了。接下來,預裝的作用可能不如以前那麼大,但是品牌、服務質量將會越來越重要。

lz註:APP推廣渠道中預裝越來越雞肋,推廣費用自增不減,效果每況愈下!所以渠道被快速透支。

3. 德意志銀行分析師Alan Hellawell:百度地圖平台第一季度GMV是多少?可否預測一下今年的GMV?

李彥宏:百度LBS交易量增長非常迅速,環比有80%的增長,公司對業務的增長非常滿意。目前不公佈GMV,因為這部分業務才開始起步。公司在中國團購市場的排名目前為第三,但是加速趕超。百度糯米和LBS在運營效率方面需要改進的空間還不小,未來也是關注的重點。公司會在適當的時候公佈GMV。

lz註:說白了,交易額不大,但本人比較看好基於LBS的商業前景。

4. 瑞信分析師韋迪(Dick Wei):我有一個關於PC端和移動端流量的問題。可否介紹一下最近的移動端裝機情況?百度organic流量和inorganic流量比例是多少?移動端流量的佔比?

李彥宏:在PC端,公司organic流量佔絕大部分。移動端的市場還處於起步階段,公司採用了大量預裝的策略,同時百度依靠第三方渠道,比如第三方瀏覽器,來增加流量;移動端最大的流量來源還是search app,也就是organic流量的一部分。第三方渠道也有產生organic流量,比如瀏覽器,用戶可以明確的選擇baidu.com作為搜索工具。預計移動organic流量會更快速的增長。

移動端搜索的流量增長很快,目前還沒有超過PC端搜索的流量,預計今年內將會超過PC端。

lz註:UC瀏覽器給百度移動搜索導流份額肯定縮減不少,但移動搜索整體流量上漲估計是依靠organic流量填平,看來在預裝上百度是花了血本的

5. 麥格理分析師邵炯(Jiong Shao):我的問題關於利潤率。公司一季度的利潤率要比我們預計的好很多,今年百度會否繼續保持這樣的利潤率水平?如果是這樣的話,開支和投資會在今年未來幾個季度加速,那麼主要的投資領域將會是哪些?

李昕晢:上個季度,我們對今年利潤率和盈利水平做過預測,這個預測依然有效。

一季度的情況有一些季節性因素,與推廣活動相關的營銷費用有變化,接下來針對提高品牌效應和產品使用度,公司還會進行更多的活動,其中一個重點是移動端產品,其中不只是移動搜索,還包括手機助手,手機衛士,百度地圖應用,團購和消費產品,百度將提供很廣泛的產品類別。

今年運營費用的增長還是營銷費用,從去年的營銷模式來看,每個季度是不同的,所以雖然在歷史上,由於季節性的因素導致一季度在營收和利潤率方面都比較低,但是今年的情況是不一樣的。公司之前對今年的預測仍然是有效的。

lz註:簡單地說,接下來的品牌推廣和產品營銷費用可能會拉低利潤率

6. 巴克萊:隨著公司線下電子商務業務(O2O)的拓展,百度有無其他補充業務發展的計劃?比如有無進入垂直領域的必要?最近市場有傳言說百度將與攜程合作,請評論攜程和去哪兒有沒有合併的可能,並對市場傳聞做以澄清?

李彥宏:百度的O2O業務目前主要是由為服務用戶的百度地圖和針對商品推廣的團購組成,這兩個領域還有很多東西可以做。當然,百度也將滿足用戶在本地服務方面的其他需求,比如外賣和電影票,公司將繼續在百度地圖和其他既有的產品中加入新的服務,並在商品推廣方面專注團購業務。

公司不評論關於攜程和去哪兒合作的傳言,但是對於百度而言,旅遊是一個非常重要的戰略領域,公司將繼續支持去哪兒提供更好的服務。

lz註:想像空間還是比較大,地圖可以整合餐飲、打的、旅遊等熱門的垂直領域

7. 渣打銀行分析師溫迪·黃(Wendy Huang):可否介紹一下公司非搜索業務的虧損情況?來自非搜索業務的虧損,比如視頻和去哪兒,什麼時候可以收窄?

李昕晢:你提到的視頻和去哪兒等業務實體,對百度而言都是有重要戰略意義的垂直行業,公司已經在相關市場上建立了領先地位,未來還將繼續支持這些業務的發展,因為它們對體現公司價值有主要作用。

公司對這些業務實體的發展感到滿意,它們未來也會形成自己的商業模式,但是目前這些還不是百度最為關注的領域。其它一些領域,如LBS和消費產品是公司長期重要的戰略項目,對這些項目盈利性的預測還為時過早,但是從產品和用戶積累角度而言,它們的表現非常好,未來將會對營收做出很大貢獻。

8. 華興資本分析師埃裡克·溫(Eric Wen):我有個關於硬件市場的問題。最近小米發佈了路由器,其他廠商也發佈了一些硬件產品,而百度在個人硬件方面也有一些動作,公司的硬件策略是什麼?

李彥宏:智能設備行業的機會很多,但是百度的主要業務是軟件和平台,公司研發了可以與硬件廠商合作的軟件和系統,來培養更為健康的和強大的生態系統。公司沒有直接進入硬件市場的宏大計劃,但是百度將從硬件產業的發展中受益。

lz註:硬件的發展趨勢基本圍繞著兩大方向:智能化、聯網化。被小米發佈路由器所震驚,想像空間太大了!設想將來手機終端、智能手環、家具等必然走向聯網,再想想連接的中心點是什麼?對了,路由器!好像跑題了呢...

9. 傑富瑞香港公司分析師辛西婭·孟(Cynthia Meng):我的問題關於互聯網金融。公司在互聯網金融方面的策略是什麼?潛在的監管風險是什麼?

李彥宏:互聯網金融是中國未來發展的機會,考慮到公司擁有的巨大用戶數,百度正在評估進入這一行業。最基本的一件事情是,百度要有一款支付工具,而公司在一季度已經發佈了百度錢包。這款支付工具在搜索和服務完成之間形成一個閉環,所以公司最近將百度錢包整合進入百度搜索的移動端應用,以保證用戶能在搜索之後在同一個應用中進行支付。但我不認為這是互聯網金融,而只是幫助用戶使用服務並完成支付的一種方式。

百度正在評估和探索真正與金融相關的服務,如果未來有實質性的進展,公司將及時公佈。

lz註:百度不是不想進軍互聯網金融,是缺生態..

10. 奧本海默分析師艾拉•季(Ella Ji):我的問題關於公司新發佈的百度錢包。可否介紹一下目前有多少商家使用了該產品?用戶活躍度如何?其他公司使用過發紅包等營銷方式來快速提高用戶數量,百度有此類計劃嗎?如果有的話,公司是否以及將這部分支出計入營銷費用預算當中?

李彥宏:百度搜索移動端應用幾個星期之前剛剛加入了百度錢包功能,未來公司會有一些營銷活動來讓用戶熟悉百度錢包的特點和在百度搜索應用中完成支付的便利。

我們認為支付跟情景有關,所以沒有進行像遊戲一樣營銷活動的計劃,百度將通過確認用戶何時何地需要支付來滿足用戶的真正支付需求。

lz註:別為難李帥哥了...

11. 高盛分析師Piyush Mubayi:可否介紹一下,公司的銷售、一般和管理費用(SG&A)中,有多大比例的費用用於改變用戶行為,比如預裝費用?其他的SG&A費用的比例是多少?

李昕晢:SG&A的增長主要源於推廣費用的增加,而推廣費用的大部分用於預裝。過去幾個季度裡,公司一直努力讓用戶使用到我們的產品,並形成使用的習慣。

同時,我們也在努力提高品牌效應,比如通過中國新年期間的活動來增加百度搜索,百度手機衛士等品牌的認知度。李彥宏此前提到,目前預裝應用非常關鍵,而未來品牌效應建設方面的支出將佔有SG&A更大的比例。現在說百度整年的營銷費用將下降還為時尚早,因為公司預測在營銷方面仍將強力推進,無論是在預裝方面還是品牌認知方面。

12. 中銀國際(BOCI)分析師(Thomas Cheung):第一個問題關於公司的引導頁(landing page)策略,除了旅遊之外,公司認為那些垂直行業也很重要?另外,公司預計二季度營收同比增長很大,如果除去公司收購的業務,比如91無線,愛奇藝,百度的核心業務增長將有多少?

李彥宏:公司的引導頁已經包括了旅遊和視頻,之前我也提到愛奇藝在很多關鍵的指標上都處於在線視頻市場領先地位。還有很多垂直行業是非常有潛力的,並且與百度有協同作用,有些是由百度自己去開發,有些是可以通過收購獲得的。比較重要的有醫療保健,教育,金融等等,但是百度不會把自己限制在這些領域,公司會一直尋找新的機會。

李昕晢:對於二季度的預測是針對最好的情況,按照預測來看,確實會有不錯的增長,主要的驅動力是百度的核心業務。

百度在移動端的核心業務增長將非常迅速,是公司整個營收增長的最重要驅動力。公司所投資的實體,比如愛奇藝,去年就已經完全整合進入百度,所以可以計算同比數字;而一些新收購的公司,比如91無線,你可以從一些公開資料中看到,它們的營收數額貢獻不是很大,對二季度的預測不會造成大的影響。

lz註:主要驅動力肯定是移動搜索廣告營收增長,91在忙整合,愛奇藝內容和帶寬成本奇高,能收支平衡就不錯了!

13. 摩根大通:可否評價一下百度聯盟的重要性?百度聯盟在移動端和PC端的作用分別如何?會因為手機的屏幕更小或者手機用戶更習慣使用應用程序,在移動端更難開展聯盟業務嗎?公司有無特殊方式在移動端推廣這一服務?

李昕晢:百度聯盟仍然是公司策略中比較重要的一部分,公司仍在利用百度聯盟推廣產品。公司在PC端已經建立了一個非常龐大的聯盟網絡,通過這一網絡,TAC的增加驅動了營收的增加,比如內容關聯廣告。公司還利用這個網絡來推廣產品,比如Hao123。

移動端的某些TAC與某些業務夥伴有關,比如瀏覽器,沒有包括在收益分成之內,這樣有可能降低流量獲得成本的比例,而這不是主要的驅動力。總的來說,百度聯盟網絡還是很重要的,不光是因為那些瀏覽器夥伴,還有其他的合作夥伴可以結盟,在一些移動端平台上發佈內容關聯廣告,比如應用內應用廣告。依靠百度的技術和廣告商數量,我們可以與這些夥伴合作,以增加我們的營收。

lz註:聯盟是百度今後的增長點之一,移動APP的營收壓力+廣告主對移動廣告效果的採納度提升

14. 匯豐銀行:百度移動端搜索1.6億日活躍用戶中,有多少來自移動端搜索應用?多少來自百度瀏覽器和第三方瀏覽器?另外,公司一季度的應用預裝量有多少?截至目前累計的預裝量有多少?

李彥宏:日活躍用戶分佈方面,搜索應用佔比最大,也是增長最快的;同樣,我們也有其他類型的organic流量,比如用戶在第三方瀏覽器中打入baidu.com而產生的流量。尤其是在蘋果平台上,這些用戶更加懂得品牌的價值,注重搜索的質量。百度也在與其他渠道進行合作來引導搜索流量到百度,但是他們貢獻的流量都不是最大的。我手上沒有上季度應用預裝量,這個也很難統計,因為換機的原因,另外用戶有著不同的習慣,有些很喜歡第三方瀏覽器或者百度瀏覽器使用百度搜索。

15. 86證券研究:我有一個關於用戶數的問題。百度一季度的用戶數可能因為季節因素和公司提高用戶質量的行動而有下降,但是500,000的用戶數似乎與整個目標市場不相稱,百度將採取什麼措施提高用戶數?今年會有大的增長嗎?之前提到說,廣告主可以直接從城市一級的機構中購買廣告,而非只是從省一級的機構中購買,百度是否會進入分類廣告市場?

李彥宏:用戶數將在二季度開始恢復增長,在總用戶數方面,百度確實還有很大的增長空間,但是我們需要關注的不只是用戶數,而是用戶數的增加能否帶來營收的增加。

百度允許廣告主可以直接從城市一級的機構中購買廣告將增加廣告商數量,但是這不是要進入分類廣告市場,這不是我們的市場定位。通過放鬆對廣告商的限制,我們可以加強本地生活服務,比如糯米。

lz註:樓主大膽預測,二級地域的開放(廣告主直接從城市一級機構購買廣告),必然會導致廣告主數量的大幅增長,但考慮到這批廣告主質量不一定有省一級投放的高,所以可能導致APRU值有所下降。

16. 天灝資本分析師候天(Tian Hou):我有個關於在線視頻的問題。一季度公司在線視頻的流量不錯,其中一些是來自非常受歡迎的節目,比如《愛情公寓》,但是如果公司沒有購買這些熱播的內容,流量可能受影響,那麼百度有無長期的策略能打破這種購買內容才能增加流量的循環?

李彥宏:是的,過去視頻行業跟內容有很大關係,而百度的策略是將用戶需求與服務連接起來,為用戶提供最好的服務,包括視頻服務。愛奇藝不會採用獨家節目策略,而是通過更高質量的服務滿足用戶的需求。

17. 大和證券分析師John Choi:可否評價一下最近的移動端搜索價格趨勢?PC端和移動端CPC價差有沒有縮小?

李彥宏:之前我說過,PC端和移動端CPC價差繼續縮小,我們監測的所有與移動端商業化有關的數據都在上升,所有移動端流量增長非常快,而移動端商業化的增長則更加迅速。

18. 渣打銀行分析師溫迪-黃(Wendy Huang):在併購策略上,之前公司秉持的策略一直是控股,那麼隨著中國互聯網市場的發展以及競爭的增加,百度是否還會堅持這種策略?未來併購的計劃是什麼?

李彥宏:我們仍將堅持這種策略。公司展開併購的時候,主要注重協同效應,而僅僅持有小部分股權的收購無法實現業務的整合併產生協同。未來公司還要繼續完善產品線,一些產品公司會選擇自主開發,而有併購機會的時候,百度會選擇併購。

lz註:請大家留意百度的現金流,非常充足,你懂的

騰訊Q2財報:手機遊戲收入30億元

來源: http://www.infzm.com/content/103318

(小塵4x/圖)

8月14日,騰訊公布了未經審核的第二季度財報。財報顯示,2014年第二季度騰訊營收197.46億元,同比增長37%,凈利潤58.74億元,同比增長42%。上半年總營收381.46億元,同比增長37%;凈利潤110.68億元,同比增長36%。

網絡廣告大幅增長

財報顯示,二季度騰訊的網絡廣告業務收入達20.64億元,同比增長59%。

對於第二季度廣告收入快速增長,騰訊方面稱,主要源於視頻廣告及社交網絡效果廣告收入的增長,以及國際足聯世界杯及我們與京東戰略合作的正面影響所推動。

今年夏天,單靠《中國好聲音第三季》的網絡獨播權,騰訊視頻即收獲上億元的廣告費,其中,某牛奶品牌為爭得總冠名權,開出了8800萬元的高價,這也成為中國在線視頻行業的新“標王”。

在世界杯的合作上,騰訊的“全情世界杯”營銷戰略最終斬獲62單廣告,合作的客戶覆蓋汽車、服裝、日化、家電、電商等13大領域,其中王老吉、阿迪達斯、百威、東風標致、IBM、紅牛、銀鷺等品牌廣告主更是與騰訊達成獨家合作。

此外,增長同樣驚人的還有手機遊戲,受中度遊戲及遊戲內推廣所帶動,二季度QQ手機版與微信上智能手機遊戲總收入達30億元,同比大增66.6%。

QQ智能終端活躍用戶驟增

財報顯示,二季度QQ智能終端活躍賬戶達5.2億,同比增長45.1%,QQ空間的智能終端活躍賬戶也上升至4.97億,同比增長37%。

就QQ而言,通過與京東及大眾點評的合作,以及提升手機QQ錢包的交易結算方式,完善了QQ手機版的生態系統;同時利用QQ手機版興趣部落的新功能提升社區的活躍度,並優化用戶圖片分享體驗,從而帶動該季度的用戶參與度及活躍度均得到提升。

去年第四季度,微信用戶環比增長率曾出現低谷,僅上漲5.7%。之後,其海外拓展業務發力,今年上半年,微信用戶環比增長再次加速,達到10%以上的增長率。

業內人士認為,微信用戶成長峰值已過是不爭的事實,下一步如何利用現有用戶群提高收益才是其更應思考的問題。

值得註意的是,近幾個月,騰訊入股的多家公司(包括京東、獵豹移動等)成功上市,進一步擴大了騰訊的收益,目前,其投資於上市公司(包括聯營公司及可供出售金融資產)股份的公允價值總額已達650億元人民幣。

劉強東解讀京東Q2財報:真正對消費者發力在今年第四季度

來源: http://newshtml.iheima.com/2014/0816/144966.htmli黑馬:北京時間8月15日晚間消息,京東(Nasdaq:JD)今天公布了2014年第二季度財報。凈營收為人民幣286億元(約合46億美元),同比增長64%。凈虧損人民幣5.825億元(約合9390萬美元),而上年同期凈虧損人民幣2830萬元。基於非美國通用會計準則,凈虧損人民幣1180萬元(約合190萬美元),而上年同期凈利潤為人民幣3750萬元。

財報發布後,京東董事長及CEO劉強東、首席財務官黃宣德,以及京東商城CEO沈浩瑜參加了財報電話會議,對財報進行了解讀,並回答了分析師提問。

以下是電話會議問答環節主要內容:

美銀美林分析師梁偉亮:你們提到,約24%的訂單來自移動端。那麽關於轉化率和訂單價格,移動用戶和PC用戶有何差別?

沈浩瑜:我們的移動戰略還處於初期階段。我們有多種不同方式去開展移動業務,例如我們自己的移動應用,以及微信和移動QQ等流量入口。因此,不同渠道的關鍵衡量指標有所不同。例如,移動應用的轉化率較高,微信入口的轉化率較低,移動QQ入口的轉化率還處於非常初級的階段。而在訂單價格方面,移動應用低於PC端,而另兩個流量入口要更低。

黃宣德:通信工具的用戶通常會沖動消費,而移動應用和PC端用戶通常有著明確的購買意圖。我們希望能夠提升通過微信和移動QQ的轉化率。

瑞銀分析師:能否公布關鍵商品品類,例如3C產品和包裝食品的最新運營狀況?

黃宣德:我此前已經談到,家用電器和日用百貨的營收呈現凈增長。如果你看看日用百貨品類的商品銷售總額(GMV),那麽體育用品、包裝食品和手提包等品類的增長率超過平均水平。

瑞銀分析師:能否公布具體這些商品品類的營收或GMV?

黃宣德:目前我們不會公布這些具體數據。

巴克萊分析師艾麗西亞·葉(Alicia Yap):你們提到,移動端的用戶行為更多的基於沖動消費,而移動應用的轉化率也較低。那麽,你們是否會推出新的界面,例如是否會通過QQ推出小額商品的閃購服務?

沈浩瑜:如果去看看我們應用、微信和移動QQ的用戶界面,那麽已經可以看到有所不同,因為用戶對移動應用和流量入口有著不同的心理。不過,移動業務的一切都還處於初期階段。我們認為微信和移動QQ與移動應用不同,具有社交網絡的環境。我們將試驗如何在這樣的社交網絡環境下更有效地開展電商業務。關於我們是否會為閃購推出一款單獨的應用,目前還不會。我們仍在探索閃購模式,並進行了一些測試。我們會將其整合到主要移動應用或流量入口中。不過永遠不要說不可能,當這一業務達到一定規模時,我們或許會推出一款單獨的應用。

SunTrust分析師羅伯特·派克(Robert Peck):能否談談廣告業務的更多情況。這一業務本季度出現了轉折點。能否談談相關的營收和利潤率,以及你們對未來的預期?

沈浩瑜:第二季度,我們正式推出我們的廣告平臺,這帶來了幫助。實際上,這一平臺使供應商可以對京東網站上的廣告位進行競價。而我們也提供了一個平臺,幫助它們對其他媒體上的廣告位進行競價,從其他網站購買流量。這兩方面的收入都被記為我們的廣告營收。

羅伯特·派克:利潤率的情況怎樣?

沈浩瑜:毫無疑問,相對於傳統業務有著更高的利潤率,但目前我們還不會在銷售營銷科目之下公布更詳細的數據。

黃宣德:從會計角度來說,這一利潤率並不是美國通用會計準則的指標。因此所有成本都被記入我們的營銷費用科目。

Jefferies資產管理公司分析師:能否談談開拓較低線城市市場的情況,你們是否會開展專門的推廣活動?此外,管理層能否談談對通過微信、移動QQ和京東移動應用開展移動業務的初步看法?

劉強東:第二季度,我們主要完成了兩項工作。第一是我們配送服務對三到六線城市的覆蓋。今年第二季度,我們新增的區縣覆蓋數量是歷史上最多的一個季度,3個月內完成了376個新區縣的覆蓋。第二,我們在146個城市的大型廣告牌已經落地,通常是在城市中心,能吸引本地消費者的關註。我們目前正在做的一件事是,豐富適合於三到六線城市的商品品類(SKU)。這一工作預計到今年年底才能全部完成,因為SKU的開發工作相對而言是一項長線工作。近期,我們在移動QQ開設了一級入口,這是幫助我們覆蓋三到六線城市的一個很好渠道。這些舉措對業績的幫助將從第四季度開始得到反映。

關於第二個問題,自5月底開通以來,微信入口的轉化率和UV價值都在提升。不過,關於在社交軟件上的購物並沒有很好的先例,我們兩家公司的管理層正在進行合作。我們在深圳有一支1000多人的團隊,正在與騰訊緊密合作。我們希望通過打通雙方的數據,不斷提升這一轉化率。我們近期開展了一次競賽,獎勵最好的微信入口界面設計。我們拿出了總額800萬元人民幣的獎勵,而騰訊和京東的研發團隊都可以參加。無論微信還是移動QQ都是一個金礦,但當前的開發尚未達到最好的狀態。我們還有很大的潛力繼續挖掘。

沈浩瑜:到目前為止,我們發現微信和移動QQ是很好的渠道,能覆蓋新用戶和較低線城市的消費者,此外也是一個推出新產品的良好渠道。

黃宣德:如果看看我們第二季度的活躍用戶數,那麽已經超過了3800萬,高於第一季度的3100萬,凈增加700萬。這就是沈浩瑜談到的吸引的新用戶。

奧本海默分析師:關於總GMV和營收,有多少來自自身的增長,多少來自與騰訊的合作?

黃宣德:正如我之前所說,關於總GMV,如果排除來自拍拍網和QQ網購的銷售,那麽GMV將同比增長85%。關於營收,由於拍拍網和QQ網購都是市場平臺,因此我們並未記入這些平臺的營收。因此,所有的64%營收增長都來自我們自身的增長。

奧本海默分析師:關於你們物流系統的發展,我們看到,由於拿地流程,一些倉庫的建設已被推遲。你們預計這些倉庫何時能夠完成建設?此前我們曾討論過,“亞洲一號”項目高度自動化的倉庫有助於提升效率,這將給損益表帶來什麽利好?你們預計這將從何時開始,能帶來多少的成本節約?

沈浩瑜:“亞洲一號”項目的第一處倉庫於6月底投入運營。但我們仍需要花費一定時間去發揮其倉儲能力,因為這是一處非常巨大的倉庫。我們可能需要花6到12個月以完全發揮其倉儲能力。在此之前,你不會看到任何的成本節約。但這給我們帶來了大量技術經驗,有助於我們未來的倉庫建設。此外,我們也在沈陽、廣州和武漢建設這樣的倉庫。這些倉庫將於明年投入運營。

劉強東:“亞洲一號”項目的庫房盡管單體面積很大,但是京東在全國範圍內擁有的庫房面積已經足夠大,因此單一庫房對我們損益表的影響比較小。

派傑分析師吉恩·蒙斯特(Gene Munster):我的問題緊接上一個問題。關於2015年這些物流中心的建設,在這些物流中心啟用之後,是否會對營收產生長期的影響?

黃宣德:過去10年中,即使沒有“亞洲一號”的大型倉庫,我們業務運營的發展速度也很快。我們能持續增長,如果需要倉儲空間,我們可以在適當的地點租用倉庫。因此,我認為這些物流中心不會對我們的GMV和營收增長造成任何影響。

劉強東:“亞洲一號”項目建成對京東的最大意義在於,我們將有足夠的倉儲空間可以開放給平臺賣家。這是最主要的戰略意義。隨著全國各地“亞洲一號”項目的建成,我們可以釋放出大量倉儲空間。這有利於提升我們平臺賣家的競爭力和用戶體驗。

Cowen & Company分析師:能否談談第三季度GMV的主要增長動力?第二個問題關於驅動資本支出的因素,從長期來看,資本支出與營收之比的趨勢如何?

黃宣德:正如我此前談到的,盡管第三季度的GMV和營收增長將較快,但從環比來看增長將很有限。這主要是由於季節性因素,第三季度通常是季節性疲軟的一個季度。因此我們將繼續專註於當前的商品品類,發展我們的業務和平臺。

關於資本支出,我們在招股書中曾表示,未來3年我們計劃鐵皮日10億至12億美元的資本支出。目前,我們最初的資本支出計劃沒有任何調整。

中金國際分析師:能否談談“618”活動的情況?此外,能否談談與蘇寧和國美的競爭,包括8月份時的價格戰?

黃宣德:“618”活動期間,訂單同比實現了翻番。我們看見,消費者對此有很好的接受。而由於我們的物流網絡做了很好的準備,我們也確保了及時地送達。

沈浩瑜:第二季度,我們家電業務表現良好,市場份額出現增長。其他一些市場參與者正在發展電商業務,但對我們來說,重要的是專註於我們目前的工作。

劉強東:中國電商發展到今天,對消費者來說,單純的價格戰已很難像5年前一樣有效,吸引人們的眼球。對目前的消費者來說,產品品質、可選擇性、包括售後在內的服務,以及價格,這是一個綜合競爭力的體現。京東在產品品質、產品豐富度、服務和價格等方面都具有競爭力,因此競爭對手發動單一的價格戰對我們影響已經很小。

William Blair分析師馬克·萊恩(Mark Lane):關於第三方賣家使用京東的物流體系,包括“亞洲一號”項目,你們將采取什麽措施吸引他們使用這些服務?在“亞洲一號”項目啟動運營,規模擴大之後,這一項目能實現什麽樣的滲透率?而從第三方賣家的角度來說,使用京東的服務來進行物流能帶來什麽樣的成本節約?

沈浩瑜:我們目前處理的第三方賣家的送貨訂單比例還不高,這只是“最後一公里”的服務。我們目前還沒有足夠的倉庫供第三方賣家使用。隨著我們倉庫的建設,例如“亞洲一號”項目,我們將有更大的倉儲空間,存放他們的商品。只有通過這種方式,我們才能向第三方賣家提供最好的服務。將倉庫和“最後一公里”服務結合在一起,我們將提供端到端的體驗,類似於我們為自營商品提供的服務。因此,我們非常期待提供這樣的整體服務。目前我們還不清楚,這能帶來什麽樣的成本節約,以及能實現多少滲透率。關於價格競爭,我不認為第三方賣家能從我們這里獲得更低的價格。這里的關鍵是我們處理物流的方式,這將帶來更好的消費者體驗。

渣打銀行分析師溫迪·黃(Wendy Huang):能否公布不同支付渠道的GMV數據?此外,你們是否有計劃使用騰訊的微信支付?此外,你們的損益表中出現了3億美元的調整後攤銷,這是否和與騰訊的合作有關,未來幾個季度是否還會出現這樣的情況?

黃宣德:是的,這一攤銷和與騰訊的交易有關,這將在未來5年內繼續出現。關於支付渠道的問題,目前超過一半的訂單通過信用卡支付,剩余部分為貨到付款。

沈浩瑜:看看傳統PC端的情況,可以發現移動應用的情況有些類似。目前大部分為貨到付款,包括貨到支付現金和刷卡。不過,在線支付的比例在逐漸上升。而對於第三方支付,在微信入口上,盡管很大一部分仍為貨到付款,但在線支付中很大一部分為微信支付。

黃宣德:我們將在PC端提供微信支付和我們自主的支付解決方案。

麥格理分析師邵炯:我的問題關於移動產品。能否大概談談移動流量的構成,有多少來自移動應用,多少來自微信和移動QQ?未來3年的情況又將如何?

黃宣德:目前討論這一問題還為時過早,這樣的細節數據還沒有太大意義。我們目前專註於提升用戶對京東購物的整體接受程度,這包括整體的服務,而不是特定渠道。毫無疑問,我們希望大部分用戶購物發生在京東的應用中,因為這將帶來更完整的購物體驗,包括用戶界面等。

86證券分析師:我的第一個問題關於京東和天貓的對比。吸引商戶來到京東的動力是什麽?第二個問題是,我發現你們的毛利率出現環比上升。這是由於捆綁優勢的加強,還是由於產品組合的變化?未來兩年的趨勢會是怎麽樣?

劉強東:京東通過10年的自營發展,積累了互聯網上一批最具消費能力的中高端用戶,這些用戶具有很高的價值。另外對希望做生意的賣家來說,他們不會希望平臺上充斥著假貨,而且應當有著公平的環境。京東平臺上的競爭是一種公平有序的競爭,這對賣家,尤其是優質賣家來說尤為重要。例如,通過過去兩年的努力,大部分知名服裝品牌都已入駐了京東平臺。

天灝資本分析師:第一個問題關於互聯網金融。關於你們涉足互聯網金融市場,媒體已有很多報道。目前,對於其中兩款產品,包括“京寶貝”和“京東白條”,具體進展情況如何?當你們通過這兩款產品獲得收入時,將如何記賬?第二個問題關於你們的O2O服務。例如,你們希望與一些本地便利店合作,利用物流基礎設施為客戶提供服務,對日用百貨品進行送貨。能否具體談談情況?你們這一領域的戰略是什麽?此外,你們也開始涉足在線旅行市場,那麽這一領域的戰略是什麽?

黃宣德:關於互聯網金融,我們之前提到,供應鏈金融服務過去6個月正在快速發展。根據會計準則,相關收入應當被記為營收成本的減少。關於消費類金融服務,即“京東白條”,我們也已經看到了快速發展,但目前對業績的影響還不是很大。這一服務目前仍處於試驗階段。

劉強東:關於O2O項目,我們已準備了很長一段時間。第二季度,一些商家正在陸續上線,目前商家正在系統對接和上線過程中。真正對消費者的發力要到今年第四季度。目前這一項目對我們銷售增長的貢獻仍比較有限。但我們堅持認為,這里有很大的市場,有著很好的增長空間。

天灝資本分析師:對於未來的營收,這意味著物流營收的下降,那麽將帶來什麽影響?

黃宣德:基本而言,這里的營收模式類似於市場業務。我們將對這些交易收取一定比例的費用,並記入其他營收項目。

沈浩瑜:關於旅行業務,我們目前面向消費者銷售酒店房間,而我們提供的選擇經過訂制。我們希望向用戶提供適當的產品。

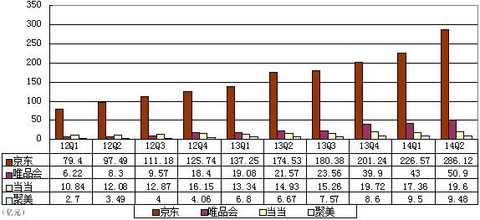

2014年Q2中國四大B2C電商財報詳解

來源: http://xueqiu.com/2701781278/30961136聚美優品(證券代碼:JMEI)今天發布財報。財報顯示,聚美優品第二季度凈營收1.544億美元,比去年同期增長41.9%,凈利潤為1540萬美元,較上一季度下降7%。

隨著第二季度財報發布,聚美優品也結束連日來的上漲勢頭,其今日收盤下跌2.34%,盤後再跌2.96%,不過,聚美當前的市值依然處於高位,達到52.68億美元。

從市值看,京東市值411.55億美元,在中概股中市值僅次於騰訊與百度,唯品會 市值125.12億美元,居於中概股前列。唯有當當估值僅為12.10億美元,在幾家中處於相對被低估狀態。

從相對角度看,當前聚美的估值與其實際規模仍存在差距,處於一定程度上的高估狀態,京東盡管仍然在虧損,但擁有騰訊概念在支撐,且仍在高速成長,擁有想象空間。

京東規模優勢明顯 聚美體量最小

從規模增長看,目前上市的4家主流B2C企業中以京東的體量最大,且京東與唯品會、當當、聚美的差距在不斷拉大。京東第二季度營收為286.12億元,較上年同期增長64%。

京東季度活躍用戶由2013年第二季度的1,960萬同比增長94%,至2014年第二季度的3,810萬。京東2014年第二季度完成訂單量為1.637億,與上年同期增長126%。

騰訊戰略入股京東後,京東上線在微信平臺的“購物”一級入口。2014年8月8日京東開通騰訊手機QQ的一級入口。雖然微信入口用戶轉化率與移動QQ入口轉化率相對低於外界預期,不及京東移動客戶端,但這些渠道幫助京東更好觸達用戶,並加強領先優勢。

相對而言,唯品會這兩年成長較快,建立與當當的比較優勢,唯品會第二季度總凈營收達到8.294億美元,比上年同期增長136.1%。活躍用戶人數為930萬人,比上年同期增加167.9%。

唯品會第二季度總訂單數量2630萬份,比上年同期增加138.4%。唯品會總訂單數量增加,主要是由於公司持續優化和增強PC與移動端可選擇品牌和商品數量等及並購樂峰網等。

從體量上看,聚美優品第二季度總凈營收達1.544億美元,比去年同期增長41.9%,此增長主要是由於活躍用戶數量和總訂單數量同比增長,不過,其體量僅為當當的一半。

且聚美最近一段時間最大煩惱是被曝涉嫌知假售假,此前,供應商祎鵬恒業通過聚美優品等多個電商平臺銷售假冒服裝和手表,這給聚美優品的聲譽造成很大影響,為其成長萌生陰影。

B2C毛利率水平均在提升

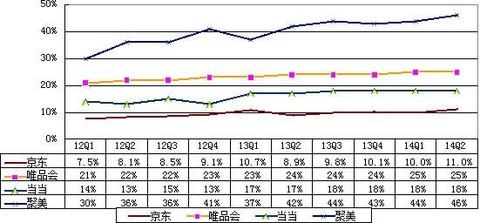

在電商企業中毛利率最高的是化妝品,其次是服裝,再次是圖書,最後是3C,聚美、唯品會、當當、京東毛利率分別為46%、25%、18%、11%,基本反映出各自類別差異。

如京東的毛利狀態在持續好轉,京東2014年第二季度毛利為31.55億元,毛利率達到11%,創下近年來新高,上年同期為8.9%,較上年同期提升了2.1個百分點。

實際上,由於電商企業不斷的洗牌和分化,電商行業逐漸告別紅海競爭,聚美、唯品會、當當、京東的毛利率也均處於最近2年來的最好水平。

閱讀全文請點擊:http://wumo.sinaapp.com/?p=249

阿里巴巴Q2財報:活躍買家增五成

來源: http://www.infzm.com/content/105317

由於移動平臺收入同比增長9倍,達到24.54億元,使阿里巴巴今年第二季度的整體收入同比提高46.3%,達到157.1億元;凈利潤上升至73億元,較去年同期的46億上升了60%。這一數據不僅打破此前一些投資者對阿里巴巴收入狀況的擔憂,也對阿里巴巴即將舉行的首次公開募股(IPO)提供支持。 (東方IC/圖)

11月4日,阿里巴巴集團公布了最新一季財報,這也是阿里巴巴上市之後公布的第一份財報。

財報顯示,2014年第二財季,阿里巴巴集團營收為人民幣168.28億元(約合27.42億美元),較上年同期增長53.7%;凈利潤為人民幣30.30億元 (約合4.94億美元),較上年同期49.37億元人民幣下滑了38.6%,下滑原因主要是在利潤中扣除了上市前集團對員工發放的30.10億元人民幣的“股權激勵”成本。

電商移動業務高速增長

財報顯示,2014年第2財季,阿里巴巴年活躍買家增至3.07億人,同比增長52%,其中移動月活躍用戶達2.17億人,相較於去年同期的0.91億人,同比增長138.5%;而相較於上一財季,環比增長達15.4%。阿里巴巴繼續保持了全球最大的在線及移動電子商務公司的地位,同時積極拓展移動業務的意圖也非常明顯。

財報顯示,截至9月30號的今年第三季度,阿里巴巴集團旗下的中國零售平臺(淘寶、天貓、聚劃算)的平臺交易額為5557億人民幣(905.29億美元),比去年同期增長48.7%,比上季度增長10.9%。

阿里巴巴集團首席執行官陸兆禧表示,“我們發布了業績強勁增長的一季財報,主要運營數據均出現了顯著增長。這一系列財務數據,反映出自身生態體系的實力,以及公司可持續增長的堅實基礎。”

不過,《華爾街日報》稱,頭號互聯網對手騰訊對阿里巴巴造成的沖擊越來越劇烈。騰訊在在線遊戲和移動即時通訊領域占主導地位,並在朝電子商務領域擴張。騰訊正在把電子商務服務整合到微信中。微信擁有超過4億活躍用戶,用戶主要集中在中國。

若剔除部分費用,該公司在截至9月的這一季度實現每股收益45美分,符合接受湯森路透調查的分析師給出的平均預期。阿里巴巴當季的收入超過了分析師給出的26.1億美元的平均預期。

阿里巴巴於今年9月份在紐約成功上市,當時IPO募資250億美元,創下歷史最高紀錄。

優酷土豆公布Q2財報 凈虧損3.42億 移動端收入近50%

來源: http://www.yicai.com/news/2015/08/4674428.html優酷土豆公布Q2財報 凈虧損3.42億 移動端收入近50%

一財網 劉佳 2015-08-20 08:18:00

合一集團稱,快速增長主要源自用戶業務收入的突破式增長,同時廣告業務保持健康快速的增長。

從“優酷土豆集團”更名為“合一集團”的兩周之後,合一集團(NYSE:YOKU)公布了公司2015財年第二季度未經審計的財務報告。報告顯示,財報顯示,優酷土豆第二季度凈收入為人民幣16.1億元(約合2.596億美元),比去年同期增長57%;凈虧損為人民幣3.420億元(約合5520萬美元),與去年同期的凈虧損人民幣1.423億元(約合2300萬美元)相比有所擴大。

財報中的亮點包括:營收增長連續五個季度提速,並在本季度達到了58%;收入多元化進展進一步深化,一方面非廣告業務貢獻16%營收,這一數字還將在年內沖擊20%,另一方面移動端收入占比接近50%,7月移動收入占比已首次突破50%;網生內容貢獻53%的流量 。

一位優酷高管對《第一財經日報》記者評價,現在優酷已經不再把自己定位一個純視頻媒體,它的戰略定位從流量考慮轉向了“三個考量”:用戶的忠誠度、訪問時長和ARPU值(每用戶平均收入)。

移動端收入近50%

繼2015年第一季度營收增速重回50%的快車道後,第二季度,合一集團營收15.1億元,同比增長58%,環比增長43%。

合一集團稱,快速增長主要源自用戶業務收入的突破式增長,同時廣告業務保持健康快速的增長。

其中,第二季度,廣告業務收入為12.8億元,同比增長40%,環比增長43%。這些收入來自539個廣告客戶,包括博納、劍南春、前程無憂等125家新增客戶。

另一個有代表性的數據是移動端收入。到第二季度,移動端收入已經接近50%,而去年同期為30%。今年7月,合一集團的移動端收入已經首次突破50%。

此外,第二季度,合一集團來自會員業務、在線互動娛樂業務和遊戲聯運的用戶業務收入占比從去年的3%上漲到12%。加上其他業務收入,合一集團第二季度的非廣告業務收入已經占到16%。

合一集團方面透露,下半年,這個數字將向20%努力。如果實現,則意味著用戶業務收入不只是公司業務增長的重要貢獻者,成為總收入的重要板塊之一。

在線互動娛樂業務“來瘋”在第二季度也實現增長。“來瘋”的用戶有超過一半已經是直接訪問域名或訂閱的用戶。目前,在來瘋平臺,移動端收入貢獻比例已是去年同期的兩倍。

第二季度,遊戲聯運業務成長穩健。以手遊《花千骨》為例,從6月底發布以來,已經實現了450萬次下載。另外,合一集團還將在第三季度發布手遊社區App“來玩”,進一步提升遊戲用戶的互動和粘性。

自頻道爆發

來自合一集團官方數據顯示,目前優酷、土豆的網生內容流量占比已超過50%,每月自頻道播放數已超過100億次,每分鐘可產生30小時的網生內容,過去一年間發布內容的自頻道數超過1000萬,並且這些數據以成倍的速度刷新,意味著自頻道的發展進入爆發階段。

在古永鏘看來,視頻行業的風向變了——從2005年到2014年間,視頻純媒體時代下的流量導向、傳統內容和以硬廣為主的變現模式都將被顛覆;而合一希望打造圍繞人的生態,“包括文化產業的愛好者、創業者、從業者。”

目前,在優酷、土豆平臺上已經產生了暴走漫畫、羅輯思維等10家估值過億元和超過50家估值過千萬元的自頻道。

在此基礎上,古永鏘宣布將在3年投入100億元打造三大計劃。其中“新人計劃”旨在產生10萬個擁有千人粉絲團的自頻道,“萬萬計劃”旨在產生1萬個月收入過萬的自頻道,“颶風計劃”旨在產生100個估值過億的自頻道,共謀萬億市場。

合一集團還透露,截止目前,合一影業已參與聯合出品24部電影,累計貢獻73億元票房。在原生超級IP孵化上,《萬萬沒想到》大電影已在6月正式啟動 。

對於第三季度的業績,該公司預計,2015年第三季度非美國通用會計準則凈收入將達人民幣16.9億至17.8億元之間,廣告凈收入將達人民幣13.4億至14.0億元之間。

更多精彩內容

關註第一財經網微信號

SDR後加速金融開放 麥格理預計深港通明年Q2“通車”

來源: http://www.yicai.com/news/2015/11/4718952.htmlSDR後加速金融開放 麥格理預計深港通明年Q2“通車”

一財網 周艾琳 2015-11-30 20:31:00

SDR(特別提款權)並非人民幣或中國整體市場與國際接軌的終點,而是加速金融改革、對外開放的又一個新起點。

近期,“人民幣進入SDR”成為了市場熱議的話題。然而,SDR(特別提款權)並非人民幣或中國整體市場與國際接軌的終點,而是加速金融改革、對外開放的又一個新起點。

作為兩地“互聯互通”的新動作,深港通的“通車”時間備受市場期待,此前更有觀點認為,其開通日期或早於IMF(國際貨幣基金組織)對SDR一籃子貨幣檢視結果的公布日期。近期,澳洲最大投行麥格理(Macquarie)預計,隨著中國金融市場不斷開放,深港通料將於2016年二季度正式開通。值得註意的是,麥格理認為南向投資標的將會擴容,即恒生綜合小型股指數(HSSI) 可能被納入其中。“通車”將使國內外投資者雙雙受益,意義或較“滬港通”更勝一籌。

(滬深兩市板塊劃分)

深股通:外資青睞的高成長北向標的

對於海外投資者而言,“深股通”將為其提供更佳豐富且具有活力的標的,其將能從中國內地高成長股中受益。麥格理預計,深成指500只成分股中有307只個股來自深圳中小企業板和創業板。私營企業和新經濟股占到了上述指數的80%,而這一比例在上證綜指中僅38%。

一直以來,海外資金對以A股心向往之的並不在少數。香港盛德證券全球市場分析師李智剛對《第一財經日報》記者表示:“A股感興趣的外資早有苗頭,這從日本企業紛紛赴港IPO便可見一斑。深港通箭在弦上,且從監管層開閘IPO一事中能看出,如果要恢複股市造血功能,政策勢必也會以扶持呵護為主。”

此外,各界始終認為,這一機制對於海外投資者的吸引力要大於內地投資者,這從“滬港通”北向流量始終大於南向流量中也可見一斑。李智剛告訴本報記者:“滬股通對於外資的吸引力更大,因為外資此前通過QFII的額度投資內地,成本較高,而投資滬股通的成本相對較低。深港通開通後,相當於進一步降低了外資投資內地的成本,北向資金流或進一步加大。”

港股通:標的或擴容 中資小盤股料受追捧

當然,深港通也將為具有國際化視野的內地投資者帶來機遇。如果在當前“港股通”基礎上將恒生綜合小型股指數中的201只成份股納入港股通名單,“鑒於內地投資者對於小盤股的偏好,這將加大南向資金流量,預計使香港中資小盤股將價值重估。”麥格理表示。

自2008年以來,香港中資小盤股和大盤股之間的溢價從65%穩步收窄至20%,然而該溢價在A股市場已經超過了200%。隨著南向資金擴容,香港中資小盤股或再度受到追捧。

在恒生綜合小型股指數中,麥格理也例舉29只其最為看好的標的,其距離麥格理設定的目標價平均擁有最高達69%的上行空間,其中半數個股市盈率仍是個位數,遠期市盈率為10倍,預計2016年市盈率升幅達32%,22只屬於高成長領域,如環保、產業升級、消費升級等。

其中,麥格理預計存在最大上行空間的為聯合光伏 (00686.HK)、興業太陽能 (00750.HK)、新晨動力(01148.HK)、百盛(01148.HK)和海隆控股(01623.HK);預計交易流動性最大的個股為金蝶國際(00268.HK) 、金風科技(02208.HK)、華電國際電力股份(01071.HK)、華能新能源(00958.HK) 和華電福新能源(00816.HK)。

以聯合光伏 (00686.HK)為例,麥格理分析師Patrick Dai預計,得益於飛速增長的中國太陽能需求,聯合光伏可能會在未來的幾年年均太陽能新增裝機容量1千兆瓦。今年5月,聯合光伏向海潤光伏收購其位於新疆、河北、雲南、山西、江蘇等地的17個光伏電站項目,總裝機容量930兆瓦。根據Patrick Dai的測算,強勁增長的太陽能裝置可能會從2014年到2017年帶來3位數的年均複合增長率(CAGR)。

此外,興業太陽能 (00750.HK)正將其業務重心從幕墻(curtain wall)轉向太陽能相關業務。麥格理預計,這將改善其盈利狀況,並有益於其長期收益增長。該集團的太陽能EPC業務毛利率為24%,較其傳統幕墻業務高了9個百分點。“由於其價格結構更為完善,2015年該集團太陽能EPC業務毛利率將進一步擴至28%。”

此外,新晨動力(01148. HK)則獲得了德國寶馬集團授權生產N20發動機,N20發動機是寶馬集團最具競爭優勢的品牌產品,新晨動力也將繼續為中國寶馬5系生產。麥格理認為,新晨動力有望未來為寶馬海外工廠出口引擎部件,其正在從國內引擎制造商向寶馬全球引擎部件供應商轉型。麥格理認為,這只小盤股將有極大的潛力。

SDR為進一步開放埋下伏筆

除了上述“互聯互通”機制,隨著人民幣進入SDR,長期而言將助長市場對於人民幣資產的需求。

“作為SDR籃子貨幣,人民幣匯率料將維穩甚至長期走強,這又加大內地資本市場吸引力。此外,人民幣進入SDR或將間接推動A股進入MSCI新興市場指數,這最終將為A股市場帶來更多流動性。”東方匯理資產管理公司亞洲首席經濟學家紀沫則告訴《第一財經日報》記者,當前A股進入MSCI新興市場指數仍存三個障礙:額度分配、資本流動限制、資本利得稅的不確定性。

“隨著深港通和QDII2(合格境內個人投資者)這些進一步放松措施的推進,有管理的資本賬戶開放基本實現,中國資本市場也隨之逐步放開,A股納入MSCI指數是遲早的事情。”中信證券全球首席經濟學家彭文生坦言,明年納入的可能性將非常大。

此外,紀沫對本報記者表示,人民幣進入SDR或將加速國內債市開放進程,中國政府債券在絕對收益和套利空間方面都存在吸引力。“然而,中國債市體量約40萬億元,外資占比僅2.4%,這與印度(4.8%)、韓國(6.6%)、泰國(8.5%)、馬來西亞(19.7%)以及印尼(36%)相去甚遠。增加境內債市的開放度也將助推香港點心債市場,同時可能將緩解資金外流壓力。”

更多精彩內容

請關註第一財經網、第一財經日報微信號

Next Page