- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

一個單邊的Pair Trade? Extreme

http://xueqiu.com/6382272526/26119394要說老牌又爛的香港上市中資股,中旅認第二,恐怕無人敢認第一。

旅遊本來是個賣「個人愉悅經驗「的產業,既不用受制於原料漲價,客戶也貌似無討價還價的能力(門票價格國家還沒管制巴?)雖然有顧客的叛徒成本低,但也不至於要削價搶客。君不見香港海洋公園/迪斯尼年年加價,年年遊人如鯽?

這個行業的主要競爭力,我想是管理層的動力,以及創意。香港海洋公園請了個蘭桂坊的

出名老外做Ceo, 立馬轉虧為盈。 這老外出名點子多,中旅為何不想辦法請他出山?

謹慎看好:

1。家大業大,爛船也有三斤釘。有旅行社,主題公園,酒店,電廠,網站。

都有發力空間。

2。新帥上任已經一年多,初時主要控制成本。估計今年寶座坐穩了,明年要發力。

3。旅遊是為數不多的ZF不伸手的行業。

4。收貨物時間長達年半,估計老散floating 不多。

5。 基金正面看308比較討厭(簡直是熊貓樣的敗家皇帝女), 不過側面也有SEXY的:

5A 集團全力優化主題公園設施以提升票價,旗下新建的咸陽海泉灣休閒度假區,亦正逐漸收窄虧損

(9月份去過珠海海泉灣度假,確認人流不足,整個園區的人流有3倍提升空間)

5B 酒店及芒果網具分拆潛力

集團經營的酒店業務,提供香港、澳門及內地的酒店住宿服務,相關的資產逾50億元,早前曾有意分拆,惟礙於市況而擱置。

5C王帥看到$錦江酒店(02006)$ 賣個45%的華亭, 股價就像神十升空一樣,會不會心動?比如有人建議趁現在地皮天價搞個REITS 換現金?

6 最主要的一點是,是否有人忍不住了,年底要做世界?

$香港中旅(00308)$現在市值不到百億,養肥到200億剛好可以賣給基金?

大家如何看?

可不可以做一個單邊的Pair Trade? (無對沖保護的naked long?)

風險級別:

中度 (不利的旅遊政策/極端天氣/煤價失控大漲/改革受強大阻力/管理層不給力)

利益申報:

本人無貨。此文不是投資建議。本人隨時買入/賣出文中所提股票。

PermaLink: https://articles.zkiz.com/?id=81949

$永亨銀行(00302)$----郎有情妾有意, 錯誤定價的風險? Extreme

http://xueqiu.com/6382272526/26468241$永亨銀行(00302)$----郎有情妾有意, 錯誤定價的風險?

1. 妾有意: 香港大股東要放盤是毫無疑問.兩個基金,Schroders和 Aberdeen Asset, 合計持股大約15%, 成本70以下,如果賣盤成功,估計沒有理由反對。The Bank of New York Mellon持有好多年了,估計也樂於退出。

2。郎有情:追求者眾多,既有國產土豪,也有洋人。新加坡人也有。不再多說。

3。賣家的主要嫁妝:香港銀行牌照,中港澳網點,香港人民幣離岸中心切入點。

4。賣家的主要弱點(放盤):家族銀行,後人可能無意接手經營。

規模小,客戶主要是街坊,老人家,主婦。吸引不到富人客戶。

5。 買家的考慮:

5A放盤的稍有規模的香港銀行屈指可數,302買不到的話,只剩更小更弱的豬頭骨大新銀行。

5B 明年的借錢成本(利率)可能上行。 時間站在賣方一邊。

結論:郎有情妾有意, 剩下價格以及具體條款。

估計收購價:PB1.7---PB2.5 之間 (HKD110---162)

下行風險:賣盤不成,股價跌回70--80元區間

潛在收益: -5% 到 40% (以今日股價115.5計算)

最大概率:PB2 收購 HKD130, 時間:年底公佈

(停牌前幾日平均收市價溢價20%, 估計小散都樂意,大家Happy New Year!)

再次比較(回顧一下$創興銀行(01111)$的收購歷程,以及2008年永隆銀行的收購歷程)

大家可以猜猜那些人在賣,那些人是在買。

本人今年大失誤之一就是當$招商銀行(03968)$和$創興銀行(01111)$ 今年3月份都在18元上下的時候買了3968而錯過1111。結果是3968白忙一年(小賺離場了)回報差天共地。

利益申報:

此文並非投資建議。本人持有$永亨銀行(00302)$, 並隨時買入沽出。

1111 vs 3968

查看原图1111

查看原图1111 查看原图302 vs 1111

查看原图302 vs 1111 查看原图

查看原图$永亨銀行(00302)$----郎有情妾有意, 錯誤定價的風險?

1. 妾有意: 香港大股東要放盤是毫無疑問.兩個基金,Schroders和Aberdeen Asset, 合計持股大約15%, 成本70以下,如果賣盤成功,估計沒有理由反對。 The Bank of New York Mellon持有好多年了,估計也樂於退出。

2。郎有情:追求者眾多,既有國產土豪,也有洋人。新加坡人也有。不再多說。

3。賣家的主要嫁妝:香港銀行牌照,中港澳網點,香港人民幣離岸中心切入點。

4。賣家的主要弱點(放盤):家族銀行,後人可能無意接手經營。

規模小,客戶主要是街坊,老人家,主婦。吸引不到富人客戶。

5。買家的考慮:

5A放盤的稍有規模的香港銀行屈指可數,302買不到的話,只剩更小更弱的豬頭骨大新銀行。

5B 明年的借錢成本(利率)可能上行。時間站在賣方一邊。

結論:郎有情妾有意, 剩下價格以及具體條款。

估計收購價:PB1.7---PB2.5 之間(HKD110---162)

下行風險:賣盤不成,股價跌回70--80元區間

潛在收益: -5% 到40% (以今日股價115.5計算)

最大概率:PB2 收購HKD130, 時間:年底公佈

(停牌前幾日平均收市價溢價20%, 估計小散都樂意,大家Happy New Year!)

再次比較(回顧一下$創興銀行(01111)$的收購歷程,以及2008年永隆銀行的收購歷程)

大家可以猜猜那些人在賣,那些人是在買。

本人今年大失誤之一就是當$招商銀行(03968)$和$創興銀行(01111)$ 今年3月份都在18元上下的時候買了3968而錯過1111。結果是3968白忙一年(小賺離場了)回報差天共地。

PermaLink: https://articles.zkiz.com/?id=84441

$香港中旅(00308)$ 仍然沒有心跳的感覺? Extreme

http://xueqiu.com/6382272526/28780583$香港中旅(00308)$ 業績啟示

去年底$錦江酒店(02006)$沖上2.1X時候寫了篇探討中旅的文章,

$香港中旅(00308)$ 這次來真的了?http://xueqiu.com/6382272526/26119394

基本思路是中旅這個大爛臭是否時來運轉, 要煥然一新了?

四個月後,2013的業績也出了,2006 沖高到 2.6X然後又回落到今天(4/14/2014)的

2.13, 潮起潮落, 中旅也是波瀾不驚(沒有心跳?)游了一圈,從1.65回到1.65,

(中間高低點大概:1.75--1.45),波動(beta)比2006弱, 改革到底有沒有進展?

重點(其他碎料,電廠這裡不談):收入2013 vs (2012)

1。旅行社 收入 1518M (1772M)

2 旅遊景區 收入1462M (1479M)

3 酒店業務 收入 929M (968M)

業績:

1。旅行社 164M (143M)

2 旅遊景區 87M (49M)

3 酒店業務 227M (246M)

摘自年報:

1旅行社業務收入較上年減少17%,主要受全球經濟疲弱、華東地區禽流感及旅行社自身調整結構的影響,但由於加強內部控制令業績有所改善

2二零一三年,旅遊景區業務接待旅客958 萬人次,較上年減少12%;收入為14.48 億港元,較上年減少1%;應佔利潤為0.88 億港元,較上年增加77%,主要因滙兌收益增加、主題公園及非控股景區投資利潤貢獻較佳及咸陽海泉灣酒店上年因開業產生的一次性費用今年不再發生

3二零一三年,受宏觀經濟增長放緩和內地厲行勤儉節約政策影響,酒店業務收入為9.23億港元,較上年減少4%;應佔利潤為2.28 億港元,較上年減少8 %

結論:

核心業務收入下降,盈利反增。

符合王總風格: 成本控制得宜,但是要成功提升人流,盈利,還差個盛智文的腦袋。

風險:

1。最大威脅:瘟疫(例如豬流感,禽流感)似乎在可見的這個夏天不會大規模流行。

2。供應商/原材料/員工成本: 目前似乎可控,溫和上升。

3。客戶叛逃成本:低,但是目前旅遊業似乎還沒到過剩的階段, 景點不是太多,而是太少,清明節的人流已經可以證實。中旅目前的策略還是「霸佔有潛力景區」,先買了再慢慢搞。

4。同業競爭: 太多, 不過各有各做(除了旅行社),不用拼價格。(景區就是小小的

區域性壟斷)

5 潛在進入競爭者: 上海迪士呢,各地新景區/景點。

6 新科技替代:在線旅遊/自助遊(對旅行社是重大威脅)

綜合來講,中旅的旅行社看不到好的轉變,而且面臨重大威脅,這也是308賣掉兩家虧損的旅行社的原因?新景區也在培育期,老景區似乎。。。。酒店平穩(地價好像見頂耶,升值遊戲結速?看看古董2006的炒作路線圖),似乎仍然沒有心跳?

好消息是: 煤價一沉不起,電廠有希望給新景區繼續輸血,虧損的芒果網賣了個好價錢,

王總又有錢可以買貨(深圳項目沒有拍到)。

壞消息是: 改革好像停留在成本控制,新景區購買/培育階段,目前基金似乎興趣不大。

結論:

3年圖似乎暗示繼續等待,在1.4--1.8之間來回做可能是個不錯的策略,直到新情況出現。

(底部有硬資產,公司回購, 管理層期權頂住,風險級別低度)

也就是只能賺股價低估--回到均值這段,業績大增長,投資者狂熱這倆段暫時沒看到。

參考:

1。剝離不良資產 香港中旅整合旗下旅遊業務

http://news.xinhuanet.com/fortune/2014-04/11/c_126380067.htm …

2。2014年清明旅遊數據點評:自然景區客流繼續恢復,休閒景區順趨勢表現佳

http://finance.qq.com/a/20140410/015670.htm?stockcode=sh601888&version=2 …

3. 傳統旅行社聯手在線旅遊求生

http://tech.163.com/14/0415/03/9PRFI2HJ000915BF.html …

利益申報:

此文並非投資建議。本人持有中旅308, 並且隨時買入或者沽出。

PermaLink: https://articles.zkiz.com/?id=96106

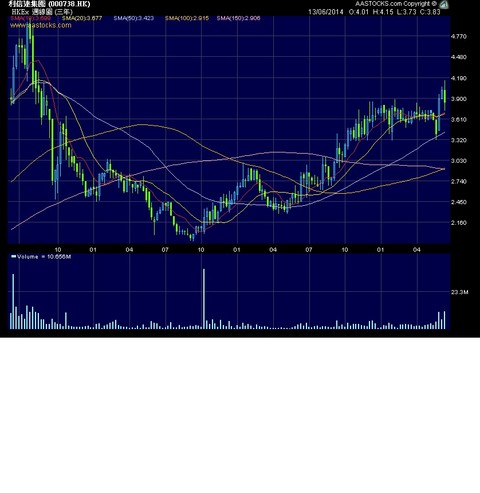

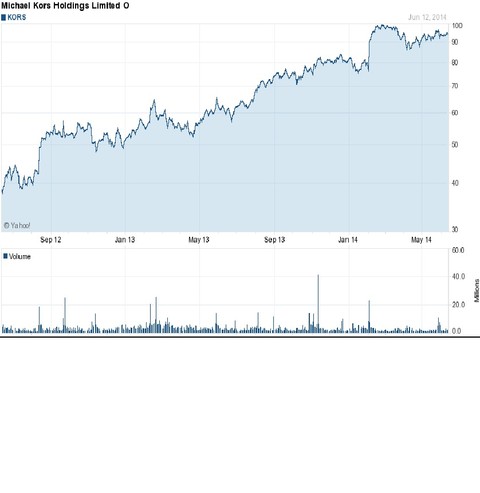

$利信達集團(00738)$ 是MK還是Lulu? Extreme

http://xueqiu.com/6382272526/29683281$利信達集團(00738)$ 是MK還是Lulu?

$Michael Kors(KORS)$ $lululemon(LULU)$

自從劉小姐重新回歸利信達,這個從買手Merchandiser起步到CEO 的美女強人,請了個男明星(古天樂)做廣告,把低端虧本的CNE 品牌搬上網(關閉實體店), 再努力新開一個走Wealthy & Sexy 的高端品牌 Linea Rosa(主力賣富婆),http://www.linearosa.com.hk/trend.html

經濟不景氣背景下,只有這10%的消費者才有心有力買數千元的鞋。盯這些肯掏錢的

比做低端的效率高得多了,成功就不得了,貌似想向「Affordable Luxury"挺進。

LeSaunda 似乎有聲有色,股價也一浪高過一浪,創了近年新高,正朝北方5點前進, 真是好樣的不負所托的主力之一,有興趣的可以翻查以前的記錄。

(看來著名的VP金手指兩年前2元清倉真的是有負金手指這名頭)。

參考:

利信達(00738):一刀切將CNE線下店舖全轉型電子商店

http://money18.on.cc/finnews/related_news_content.html?type=1&cat=exp&aid=exp_20140527125543 …

男星代言殺出血路

http://hk.apple.nextmedia.com/financeestate/art/20131030/18485173 …

問題:

在時裝這曇花一現劇烈競爭的行業,$利信達集團(00738)$ 是MK還是Lulu?這個時候是應該加倉還是見好就收?MK在北美打得COACH 鼻青臉腫的故事是否在重演?

具體財務分析本人就不獻醜了,有人做得更好,參考:

買方觀點:財通國際:利信達集團評級累積2014-06-13 14:22:05

http://finance.sina.com.hk/news/-4110-6766846/1.html …

賣方觀點:

沈振盈:利信達(00738)前景有憂慮2014/03/13 17:46:55 3月13日 閱讀(66)

ontv東網電視財經台網友珍姐於4元追入利信達(00738),問現在應如何部署?訊匯證券行政總裁沈振盈稱,該股的業務並不吸引,前景亦有憂慮,如跌穿3.5元就要離場。詳情請收看ontv東網電視財經台。

沈大師的確觀點是1)女鞋零售是競爭劇烈的紅海, 除了殺價(打折)還是殺價.

2)同業$達芙妮國際(00210)$ $百麗國際(01880)$業績慘不忍睹,

根本沒有止跌的跡象

3)網購的價格競爭

這兩年的好景應該是曇花一現,不值得投資。

看起來好像是有道理,這也是PE還在單位數, 吹不起來的 原因之一吧。

作為買方(本人持有738 大量倉位,意見未免有傾向性),有以下看法:

1。女鞋零售確實是紅海,而且幾十年前市場早已飽和,利信達憑什麼做了幾十年還

屹立不倒?就我所知: 是口碑,真的真皮,耐用,以及還可以的款式

百麗的質量門(有個牛的分析員一年前就憑百麗的一雙鞋看出1880的敗局,真的是

一葉知秋。 達芙妮更別提了,PU, 收回加盟店。。。。。(百度GOOG一下)

738的老闆以意大利皮鞋為榜樣,用的是歐洲真皮,不減料,雖然鞋子穿不破,消費者

再次購買的時間就拉長了(頻率慢了),這個跟手機充電池一樣。

雖然款式不是特別「潮」,但是LeSaunda 的目標顧客是上班族,有口碑, 款式簡單又「正正經經」,應該是俘獲不少「銀行妹」等「商務女性」的心。

2。行業確實差,而且也不是「朝陽行業」,但在整體蕭條的行業,做出增長的業績:只能說明738搶了不少對手的市場分額,而且是中高端的。

3。網購的威脅:我不知道網購怎樣威脅上千元一對的女鞋實體店(不用試),也許

CNE作為低端, 成本是首要考慮,如果能轉虧為盈,那麼,738的PE 就不是單位數了。

總結:第一點,優勢可以維持, 第二點,注意對手的反擊(很難維持), 第三,50%的概率。

一句話:有效率的增長,不SEXY, 不熱門,適合不貪心的

有意外嗎(黑/白天鵝):

1。歐元貶值,原材料跌價(現在歐元負利率,美元看升),利好毛利率

2。經濟持續不景氣,MM們沒錢了,少逛街, 利淡 (貴的賣不動)

3。網購消滅實體店(購物商場人流大幅下降)

4 。 Linea Rosa 成功搶走對手的份額(這個確實不容易,$九興控股(01836)$搞了這麼久

的 Stella Luna 好像沒什麼起色)

最大的意外是老頭子要做點別的,剛好有土豪想買個品牌(06年已經在傳了,劉小姐去年還說不賣,估計嫌出價低)

喜歡738的是:

1現金多多 2 CAPEX 少 3 自由現金流強勁 4 品牌口碑好 5 有賣盤概念

不喜歡738的是:

1 款式不夠「潮」

2 男鞋(LeSaunda Men)貌似堆在角落鋪塵 (HK實體店考察結果,浪費貨架空間

3 手袋似乎不怎麼搶手(好像沒本地Salad流行,$包浩斯國際(00483)$旗下品牌)

技術上,看圖:是Cup with handle還是頭部,留給高手解毒。

查看原图

查看原图 查看原图

查看原图 查看原图

查看原图此文並非投資建議。本人持有738, 並隨時買入/賣出。(最近又加倉)

PermaLink: https://articles.zkiz.com/?id=102228

$微創醫療(00853)$ ----預測要做多遠才合理? Extreme

http://xueqiu.com/6382272526/30277966$微創醫療(00853)$ ----我錯在哪裡?

年前,853從3元多起步,一路升到6.5左右,然後發盈利警告,股價見頂回落。

然後是大家都知道的一系列收購,那時$樂普醫療(SZ300003)$業績也不好(都是支架價量跌),而同時$樂普醫療也有收購, 雪球上很熱烈,討論也多。比較站上風的意見是:

本土樂普醫療的收購標的--土炮防治藥/前景遠比不上海派的微創醫療收購的美式裝備(人工關節,本人也發了一文嚴重不看好樂普醫療, 以及看好微創醫療。

http://xueqiu.com/6382272526/24374263

現金換股票, 還是股票換現金?

一年已經過去,樂普股價走出谷底,上20元創了新高,微創醫療今天創近3個月低位4.8,

表現是南轅北轍。高管賣股的樂普創新高,大股東增持的微創創新低。

預測是大錯特錯(當然由於倉位管理的好,而且我的Trader本性,並沒有在853上翻船,各位可以參考我每篇文尾的disclaimer),問題是: 錯在哪裡? 誰錯了?

1。業績論:

主業支架低潮,兩公司都是一樣業績倒退,所以業績決定股價表現似乎說不通。

2。估值論?當然A股的醫療是熱門行業, PE從50,60跌到30幾乎是底部,業績如果反轉(例如收購,政府補貼,製造等),PE再吹到100也不是不可能的。

著名醫藥私募基金姜廣策的國內醫藥股估值是中年男人的腰圍論)

比較一下: (血球數據,直接抄)

樂普

總市值:166.05億每股淨資產:3.60市盈率LYR/TTM:45.92/45.84

跌停價:17.69總股本:8.12億 每股收益:0.12市淨率:5.68

30日均量:705.50萬流通股本:6.86億 股息率:0.64%市銷率:12.08

微創

港股市值:68.45億 每股收益:0.11 市盈率LYR/TTM:35.80/35.52

50日均線:5.14港股股本:14.20億 每股淨資產:1.68 市淨率:2.26

200日均線:5.27總股本:14.20億股息/收益:-/-市銷率:46.44

當然市銷率:46.44應該是錯的,去年做9.39億元生意,P/S 應是5.88

收購Orthorecon 後的P/S應該是1到2 之間了。

貌似有點道理,A比H吹得快。

3 投資人:H一般是II多(機構),A是LI多(老散/私募),II一般是不見兔子不撒鷹,

一般要上軌道,風險可控才投。 從GIC 只投可轉股債就知道853現在還不入機構法眼。

畢竟海外收購風險巨大,而且這行業又是慢工出細活的, 不能大火猛燒,不合胃口。

回到問題: 預測錯在哪裡?

1。錯把太遠的遠景拉得太近。

(本人在$聯邦製藥(03933)$上中過小魔JPM的毒招,2010年小魔在3933

15/16元歷史高位時放了一篇40頁報告,猛吹內蒙古新廠有多少新藥開發中,過幾年就要稱霸地球的神樣,對於抗生素原料藥主業的強週期隻字不談, 害我重傷,幾乎丟了性命)

結論: 產業變化快速的科技/時裝潮流/週期行業,公司高管都看不到三年遠,更何況分析師?你我小散? 經常講「長期」的 應該記住凱恩斯的名言:長期而言,我們都死了。

對策:短期的有海龜系統的80天退出,中期的有半年/一年, 長期估計3年一個趨勢已經頗長,像QQ以及美股GE等常青樹,那只能說是極小概率,並不值得花太多時間將研究。

2。沒有準確評估A/H市場的玩家,也就是「選美評委」,忽視他們的意見,只能和自己的錢包過不去。

必須得到機構投資人的認同。機構建倉是緩慢而極有耐性的

(好的是:上軌道了/成熟了再投,風險比較小,比如不少基金規定只准投有十年以上業績的, 不好的是:可能最美好的那段升幅錯過了,特別是在變化快速的行業例如$李寧(02331)$)等體育股也就風光那麼幾年。

II是有很多鐵律的,比如最低市值,最低股價,現金流等等.

比如$德昌電機控股(00179)$最近就在搞合股,以迎合機構要求。

例子: 上市前投 $騰訊控股(00700)$的是瘋投,專業要求高。10, 20,元投的是early birds, 100, 200元也有不少大基金投,照樣可以贏。

微創現在還不是貧困交加,但II有可能認為是茫茫大海,出路何在?

對策: 重視評委的意見 (猜測評委意見對於visionary 沒有意義,卻是Trader的必備功夫)

3。忽視支架主業的暫時性收縮。眼裡只有眼花繚亂的新產品(市場/利潤暫時很小,放量到盈虧平衡點需要比普通工業品長得多的時間,當然既是缺點也是優點)

其實醫療器械是個週期相對緩慢的行業,趨勢一旦確認,起碼是個中長期的。

對策:任何時候,主業發展階段/競爭局勢/市場情勢排第一位。

最後:

樂普醫療:半年度業績預告超預期

http://stock.10jqka.com.cn/20140716/c566595321.shtml …

預告主業支架業務恢復增長。那麼我的問題:

海派的853 對決 土炮 300003, 論班底,論產品線,新產品開發能力,牌面上應該是853勝出,為何估值落後這麼多?

P/S:853 14年1H的盈警出了,常老總也在「低價」賣了不少股票換現金,

這是否黑暗隧道的盡頭?樂普醫療預告Q2主業支架業務恢復增長是否看到火鷹的翅膀?

「支架業務反轉和氯吡格雷放量是主要驅動力:目前全國支架招標已經基本結束,公司NANO支架價格體系穩定,支架出廠價格企穩。同時各地新農合逐步將PCI手術納入大病醫保,基層放量將使得公司支架業務恢復增長,我們預計公司支架業務全年有望實現10%以上的增長」

這是餡餅還是陷阱?

本文希望這個案例能拋磚引玉,互補不足。

短線對長線,收購對內生。。。。

PermaLink: https://articles.zkiz.com/?id=106830

Next Page