- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

金管局注资,港股梦回2012? 徐佳杰

http://xueqiu.com/7813497513/41803893今天继续来说港股!

$恒生指数(HKHSI)$

$国企指数(HKHSCEI)$

$腾讯控股(00700)$

这几天最容易让人忽略,但异常重要的新闻就是:香港金管局连续10日注资银行间系统,抛售港元买入美元。总额已快要接近600亿元。

上图是头八次注资。后两次注资就发生在4月22日和4月23日,分别注资15亿和17亿港元。

首先,让我们理清一个事情:港府采用连系汇率制度,兑美元汇率必须维持在7.75至7.85区间。一旦升破7.75或跌破7.85,就必须买入或保守美元维稳汇率,保证金融市场,尤其是汇市的稳定。

其次,金管局抛售给银行的资金是不能流入市场的。这不过是库存资金。BUT:这至少从侧面反映了热钱涌入香港的速度在加快,他们正在疯狂的兑换抛售美元兑换港元,使得港元升势不止。

这样的事情不止发生过一次。

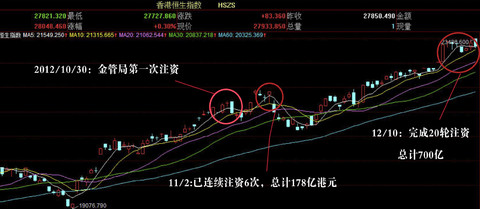

最猛的一次,莫不让人想到2012,第一片枫叶落地的那个季节。

从图上得知,从2012年10月20日起,至2012年12月10日止,金管局共向银行间系统注资700多亿港元,买入近100亿美元维稳汇市。银行间结余2203亿港元。

港股在注资期间经过小幅盘整,一扫经济危机期间阴霾连续反弹,在注资结束日“左右”收报在23000点上方。

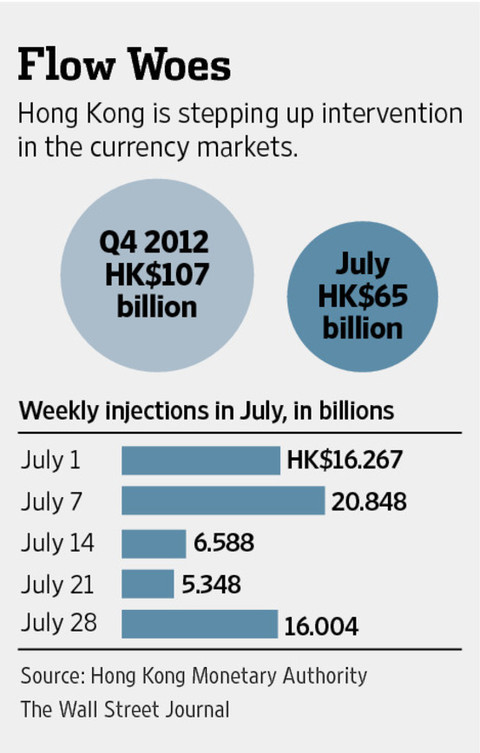

而最近的一次,则要属2014年的那个夏天,蝉鸣初始的7月,风还未消,雨仍未挺,天气还不曾热起来,蝉鸣才刚刚开始,可香港的资本市场却前所未有的热闹。

刹车。

引华尔街日报当时的一篇报道图片:

香港金管局仅在2014年7月,就向市场注资651亿港元,折57亿美元,程毫不亚于2012。而彼时的香港股市又是如何内?

7月,香港恒生指数表现录得2012年以来最佳,月度涨幅6.8%,创3年新高。

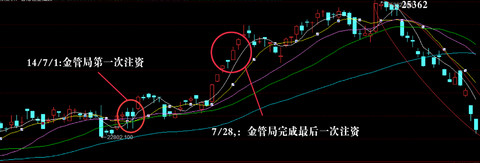

不过香港金管局副总裁彭醒棠(Peter Pang)周六称,去年香港汇市动荡系因大规模资本新兴市场资本流出,表明在回应投资者情绪时,资金流动的方向可能同时改变。

话果然被Peter Pang这个乌鸦嘴说中了,后来……大家在图上也就看见了。

小结:历史上的两次注资有什么异同呢?

2012年,是美国QE初始,中国大规模经济政策出炉。全球避险资金为躲避美元贬值四处寻找标的。

2014年7月,应当是沪港通刚始。热钱涌入炒作。却不料市场反应不如预期。

这一次,就不用多说啦!

总结:好啦。历史上最大的两次注资我已经说完了。

我要表达什么?嘿!只是整理给需要看的人看而已。

我的观点:

1、以史为鉴可以知兴替。但历史不会简单的重复,市场更不会简单的 Copy昔日里的走势。尊重市场,敬畏市场,才是在港股的明哲保身之道。

2、从金管局的交易时段来看,这一次的炒作并非全由大陆资金推高,甚至大陆资金作为热钱的比例很少。

3、外资动向难测。他们进入香港,究竟是为了做多?做空?还是仅仅通过沪港通投资A股?谁也猜不准。还需看官们自己判断。

声明:本文并未有唱多or唱空港股的任何意图。本人持有港股头寸,未来72小时内不排除会交易。

最后声明:看完伦家要记得关注!伦家要!

@方舟88 @不见开花但见结果 @富途证券 @今日话题 @格隆汇 @今日话题

事后更新:

4月24日,金管局在欧洲交易时段再次注资131.8亿港元。

4月25日,金管局在纽约交易时段再次注资17亿港元。

港幣走高 金管局出手62億港元幹預匯價

來源: http://www.yicai.com/news/2015/09/4680250.html港幣走高 金管局出手62億港元幹預匯價

一財網 秦偉 2015-09-01 16:41:00

9月1日,港幣匯價再次走高觸及7.75強方兌換保證水平,金管局對《第一財經日報》確認,按照貨幣發行局機制,當日一共向市場賣出62億港元(買入8億美元)。

港幣匯價頻頻走高,令香港金管局5個月來首次出手幹預匯價。

9月1日,港幣匯價再次走高觸及7.75強方兌換保證水平,金管局對《第一財經日報》確認,按照貨幣發行局機制,當日一共向市場賣出62億港元(買入8億美元)。

“我們會繼續密切留意市場情況,並會按照貨幣發行局機制,維持港元穩定。”金管局發言人表示,由於短期港元銀行同業拆息接近零,因此銀行體系總結余的進一步增加對銀行同業拆息應不會有實質影響。

美元兌港元匯率上周觸及7.75,顯示人民幣匯率下跌後,避險資金湧入香港。上一次大量資金進入香港,是在今年4月受港股飆升的影響,而最近湧入的資金並不必然進入股市。

因9月3日抗戰勝利70周年紀念日為香港公眾假期,為滿足兩地市場交易及結算安排,滬港通南下通道港股通9月1日至4日暫停交易,當日並無南下資金進入。而此前5個交易日,總計則流出資金人民幣18億元。

“以金管局的承諾和能力而言,港幣對美元貶值的風險很低。”瑞銀財富管理投資總監外匯分析師陳得能認為,對金管局而言,改變聯系匯率制對嚴重損害投資者信心,進而導致資金大幅外流,可能對香港經濟和貨幣穩定帶來更大威脅,相信聯系匯率制不會動搖。

根據強方兌換保證,香港金管局承諾在7.75的水平向持牌銀行買入美元。根據弱方兌換保證,金管局承諾在7.85的水平向持牌銀行出售美元。人民幣匯率8月一次性貶值後,美元兌港幣匯率即成為新的市場焦點,有投資者開始押註聯系匯率制無法維系,也有分析人士擔憂港幣走強可能令香港經濟雪上加霜。

“盡管港幣貿易加權匯率上升,但香港經濟不會陷入衰退或者通縮。”陳得能認為,香港經濟的真正風險來自於在香港處於信貸周期和房地產市場頂峰時,來自內地的遊客消費減少、出口衰弱和中國經濟增速放緩時,利率又隨美聯儲加息而進入上升通道。

更多精彩內容

關註第一財經網微信號

香港金管局總裁陳德霖:深港通開通只是時間問題

來源: http://www.yicai.com/news/2015/12/4721682.html香港金管局總裁陳德霖:深港通開通只是時間問題

一財網 徐燕燕 2015-12-06 20:47:00

“關於深港通的開通,中國證監會和香港證監會做了大量工作,開通是時間問題。”12月4日香港金管局總裁陳德霖在北京舉行媒體見面會上表示。

陳德霖表示,有關當局在現有滬港通基礎上,研究並考慮進一步強化和改善深港通的相關制度設計,主要包括兩個方面:一是股票覆蓋面,“現在已經很大了,將近八成的股票已經覆蓋了,現在考慮還能不能擴大,開放多一點。”陳德霖說,第二點,是現在有額度,額度目前來看還沒用光,現在考慮要把額度適量擴大,這也是研究和完善的主要點。

深港通考慮進一步擴大額度

日前,陳德霖隨一年一度的香港銀行工會代表團來訪北京,他告訴媒體記者,此次北京之行,他已經和中國證監會主席肖鋼碰面,並就深港通的問題進行了會談。

雙方認為,自去年11月17日“滬港通”開通以來,證明其設計是可行的,經過今年夏天A股市場的波動,證明是經得起考驗的。

“關於深港通的開通,中國證監會和香港證監會做了大量工作,開通是時間問題。”陳德霖表示。有關當局在現有滬港通基礎上,研究並考慮進一步強化和改善深港通的相關制度設計,主要包括兩個方面:一是股票覆蓋面,“現在已經很大了,將近八成的股票已經覆蓋了,現在考慮還能不能擴大,開放多一點。”陳德霖說,第二點,是現在有額度,額度目前來看還沒用光,現在考慮要把額度適量擴大,這也是研究和完善的主要點。

2015年,人民幣資本項目可兌換實現的關鍵一年,年初有關當局設下的重點任務中,深港通是重點之一。此外,QDII2(合格境內個人投資者)試點也是一項重點任務。

QDII2在自貿區先行先試

“我們理解,QDII2計劃在自貿區先行先試,制度設計還在進行。”陳德霖在前述媒體見面會上表示。

“對這個問題,香港比較關心,很多地方香港是可以發揮的。”陳德霖認為,QDII2是指個人投資者可以將資金通過這個渠道到海外,進行境外投資。在他看來,在制度設計方面主要有幾點:

第一,設計投資的範圍,能投什麽東西,證券、金融產品、實物、房地產等,都要考慮。

第二,要設計資金出去以後的流向,尤其是要回流的通道,跟原來出去的資金要匹配。

第三,銷售的地點,也就是看庫口開設到哪一個地方。“資金是從國內到國外才能買東西付款的,但是管理庫口所在地也是一個重要課題,如果庫口在內地開設的,銷售地點在內地,如果庫口撥到海外,比如說去香港的券商或者銀行開個戶,庫口所在地就是香港。對於適應還有符合哪個地方法規,也要去做一個設計。”

第四,QDII2牽涉跨境資金流動,也可能牽涉跨境產品的推銷,都是QDII2要設計和考慮的地方。

人民幣納入SDR為香港發展人民幣業務帶來新機遇

香港離岸人民幣業務自2004年起開展,最初只限於個人銀行業務,其後業務範圍擴大。隨著近年內地積極推動人民幣的跨境使用以及逐步放寬資本賬戶交易,香港離岸人民幣業務正在多元化發展。

陳德霖表示,人民幣加入國際貨幣基金組織(IMF)特別提款權(SDR)籃子,是人民幣國際化的重要進程,香港將繼續推進離岸人民幣中心的建設。

陳德霖表示,自2009年香港作為人民幣跨境貿易支付結算試點以來,取得了令人鼓舞的成績。

他告訴記者幾個數據:首先,2010年,跨境支付貿易結第一年,全年香港銀行處理的貿易清算支付3700億元人民幣,去年2014年已經上升到62000億,增長十幾倍。第二,人民幣和美元之間的兌換,2010年4月的統計數據,當年銀行每天平均交易100億美元,包括現貨和遠期,今年2015年4月,數據已經超過每天900億美元。此外,香港人民幣支付系統, 2010年平均每天支付總量52億元人民幣,現在超過10000億,“表示很多離岸金融活動、貿易活動的重要支付結算,都跑到香港,而且量還在繼續增長。”他說。

陳德霖稱,國務院副總理馬凱近日在接見香港金管局一行中表示,人民幣成功納入SDR香港功不可沒。

陳德霖又引述馬凱提到近日發生於香港三件值得鼓舞的事,一是十三五計劃中提到支持香港鞏固國際金融、航運及貿易中心地位;二是CEPA突顯香港服務貿易自由化;三是人民幣納入SDR為香港發展人民幣業務帶來新機遇。

更多精彩內容

請關註第一財經網、第一財經日報微信號

金管局一小步 人民幣一大步, 信報, 2012年7月3日

.jpg)

放寬人民幣銀根

㩒死銀行 滋生財仔 金管局炮製捆綁式次按炸彈

2016-03-03 NM樓市跌勢已成。近日有聲音要求政府「減辣」,但財爺曾俊華說:「無條件減辣。」金管局總裁陳德霖也打出「官腔」,認為樓市雖然回落,但仍有待觀察。高官們,對於樓市,你掌握了幾多?近年金管局收緊樓按,㩒死銀行,滋生大批不受辣招限制的財仔。本刊調查發現,這一兩年來財仔新興了一種玩法:多間有做樓按的財務公司、將不同業主向他們抵押的數十個物業,「打包」成一籃子的抵押品,再向另一家財仔借錢。這批叫「sub-mortgage」的次級按揭,恐怖之處是「被捆綁」的業主們並不知情,若其中有業主拖數唔還,終極財仔也有權向其他業主追數收樓,形成火燒連環船。現時樓按的複雜程度,非金管局所能掌握;樓市會衰過九七年,並非天方夜譚。 根據金管局公布的最新數字,去年第四季負資產宗數,只有九十五宗,牽涉金額四億多元。發言人堅持個案源自按揭成數較高的銀行職員,又指銀行「抗震」能力強。這個數字,真是笑大人個口。眾所周知,近兩年政府收緊銀行按揭成數,多數業主已轉向借貸利息及條件都辣得多的財仔,將物業當提款機咁㩒。這已非金管局所能掌握,本刊再發現,財仔之間有一個借貸新玩法,令信貸問題跌入更複雜的黑洞。 業主不知情 本刊翻查多家知名財仔的公司註冊處以及土地註冊處記錄,發現他們竟將旗下多個借貸業主的樓按,捆綁成一籃子抵押品,再向另一家財仔抵押借貸(稱為sub-mortgage)。其中如上市公司環球信貸(1669),至少把旗下牽涉樓按的百多個物業,捆綁成十二個組合,再向另一間財仔利星行借錢。牽涉的物業,既有九龍站凱旋門、天璽等豪宅,亦有將軍澳廣場及元朗村屋等大路物業,亦有尖沙咀南洋中心等商業樓以及工廈,層面極廣。然而,對於物業被sub-mortgage出去,原來業主並不知情。記者到牛頭角金豪閣,找到業主曾小姐。她一直將物業當作提款機,先後向南洋、恒生、及滙豐等借錢,皆已先後還錢贖契。到去年二月,她向環球信貸借錢,金額六百四十萬元。但她不知道的是,環球信貸在同年七月,將她的物業連同其他業主的物業,再按予利星行。在單位內處理裝修的曾小姐,聽到記者提起利星行也變相是她的債主,充滿疑問:「無通知過我喎!係幾時開始o架,你點知道呢?」記者一面解釋,她一面皺眉,最後顯得不相信並打發記者離開。而北角明園大廈的業主胡太,去年一月將物業向環球信貸抵押借錢,去年七月再「被捆綁」向利星行借錢。她聽記者解釋後大為緊張,反問記者:「唔係好大問題o架嘛?」她即時找丈夫搵環球了解,「環球話佢係上市公司,透明度好高,每年都有業績公布o架,利星行亦審核過環球嘅資產、還款能力。我都有問律師,佢叫我唔使咁擔心,我傾向相信環球。」 隨時叫你還錢 懵然不知的業主,持有的物業由一個債權人,變成有兩個債權人,問題複雜得多。以環球信貸打包物業、向利星行借貸為例,專做樓宇買賣合約的鍾卓成律師指,假如環球信貸出現財政問題,未能還錢給利星行,則後者可接收環球在業主身上可履行的權利。「財仔同業主份loan agreement,通常有寫一行叫『repayment on demand』嘅條款,咁佢哋隨時可要求業主即時還錢(call loan)。」按此,環球信貸與利星行,一樣有權要求業主即時還款。這款新式次按的另一問題,是物業組合的質素參差,加上樓市正大幅下滑,若組合內有業主未能還款,隨時引發財仔要其他無辜的業主提早還款,還不起自然被收樓瞓街。由於財仔搵財仔做sub-mortgage,是無需通知業主的;換句話說,作為業主,根本不知自己的終極債主是誰,可能直至被收樓,業主才驚覺已被「賣豬仔」! 金管局無搵我 財仔搵財仔借錢,成本較向銀行借「揦脷」得多,「財仔借財仔,息口通常十二釐,再用十六釐、甚至二十四釐借出去。」一名財仔公司老闆說。「有時有啲財仔想做多點生意,但如果逐間細價樓搵業主挖生意,對佢哋嚟講又太細,所以會接受一籃子sub-mortgage囉。」次按正是由此衍生。除了環球信貸及利星行,本刊發現,由「鋪王」鄧成波揸旗的港銀財務,近年亦有做sub-mortgage。例如其中一個位於大埔的物業,業主於○七及一二年,兩次按予中銀,皆未還晒錢,到一四年十月再三按予港銀財務。港銀財務其後把這個物業,連同其他十多個物業「打包」,向長城環亞借錢。對於做sub-mortgage融資,波叔兒子鄧耀昇向記者解釋,並非為錢,「我哋資金好充裕。我哋係同長城環亞打關係,至於點解佢哋想做樓按,你就要問番佢哋。」問到金管局有否要求他們提供樓按數據,他笑說:「金管局無搵過我,可能我哋太細啦!」但他承認樓市向下,做樓按有一定風險,自問已做好風險管理,「如果一按銀行借咗四成俾個客,我哋最多借多三成俾個客,兩者夾埋唔會超過樓價七成,比較保守。」 負資產將增加 不過,並非每個財仔都嚴守紀律。記者翻查土地註冊處資料,發現環球部分物業,已屆負資產的臨界點。例如一個位於洪水橋石埗路的村屋單位,業主一四年六月以二百五十萬元買入,只需半年,就能按予環球信貸借到二百六十萬元。又如另一個天后廟道百福花園單位,一三年十月按給環球信貸,借到一百六十萬元,在一四至一五年間再先後加按三次,再借二百四十萬,前後共借四百萬。然而這層物業,銀行估價才四百三十萬元,按現時樓價「斷層式」下跌,業主肯定在不久的將來變成負資產。有財務公司老闆指,物業第一次向財仔抵押借錢,利息可能是十二釐左右,但贖回後再向財仔借錢,利息可能會增加一倍至二十四釐,業主還款的困難度更高,還不起便被收樓變「銀主盤」。曾發表「細價樓爆煲論」的紀惠集團行政總裁湯文亮,指現時有千五間財務公司,活躍於樓按的都有六百至八百間。他認同sub-mortgage令問題更嚴峻,事關財仔借給財仔的錢,年期會較銀行短,但利息卻高,「財仔問財仔借,年期係一、兩年,壓力大好多,嚟緊問題會反映出來,估計現時市場已有三千個銀主盤。」本週二,金管局發言人回覆本刊指有收集透過銀行做融資的財務公司所涉及的物業抵押資料,此類融資總額佔銀行總貸款額少過百分之一,但承認沒有財仔整體按揭規模數據。 過去發展商都搶閘於新年賣紅盤,但猴年第一個新盤位於元朗的映御,「千呼萬喚」在上週五年十九才開賣。映御平均呎價一萬元,最細二百九十多呎單位,售價低於三百萬,即揸住三十萬可以上車,入場費低。但發展商似乎非常保守,項目五百多個單位,只推一百三十八個「試水溫」。雖然賣樓當日有近千人排隊,惟只賣出一百一十四個,尚有十幾個「滯銷」,發展商亦只是「循例」加推六十個,反映一手樓市比過年前更差。 二手情況更嚴峻,綜觀十八區的樓價表現,跌幅較去年最高位,平均跌幅達到一成。大型屋苑如南區海怡半島及紅磡海逸豪園,跌幅高達兩至三成。由於近月成交嚴重萎縮,業主要賣到樓勢要狠狠劈價,每口劈價達到三五十萬,令樓價及銀行估價閃電式下滑。眼見樓市下行已成定局,業主不惜降價,令減價成交頻現。嘉湖山莊麗湖居四座一個頂層連天台複式戶,實用面積千二呎,最近以七百六十萬元成交,呎價六千元,上月同類單位成交價要八百九十萬元,意味同類複式造價,不足兩個月大劈一成五。另一個二手樓指標屋苑,九龍灣淘大花園L座一個高層三百五十六呎單位,業主上月才叫價五百二十萬元開賣,但見無人吼,最後要劈到四百四十萬元才成交,劈幅一樣超過一成五。 美聯三人組賺變蝕 在去年十一月,樓市仍未明確下跌前,有三個美聯經紀以二百六十萬元,買入嘉湖山莊美湖居單位,比同期同類單位劈價足一百一十萬,令市場人士嘩然,單位於去年十二月已上會,並已簽訂租約。當日冒上「利益衝突」風險,以為三個經紀賺到笑,但市況不斷跌,其實無肉食。土地註冊處記錄顯示,今年一月底,面積相若的同類中層單位,成交價為三百萬。以三人組當時買入價計算,持貨四個月,賬面原來僅賺四十萬元,如果樓價仍然不止跌,估計將由盈轉虧。有見樓市已下調近一成多,近日發展商及地產代理「唱雙簧」要求政府減辣,刺激交投,資深投資者陳清白認為即使政府願意減辣,亦不代表樓市會掉頭回升,「當年政府加辣,都估唔到樓市係咁升。減辣唔代表大家會睇好樓市,如果減辣嘅措施,係包括三年內賣樓唔需要俾雙倍印花稅,咁好多人會即刻拎層樓,減價賣咗佢,樓市都會跌。不過經紀理得你樓市升定跌,最緊要有成交。」陳清白認為現時樓市只平均下跌了一成,實在是微不足道,「之前咁多年升得太多,跌一成邊度夠?個股市又唔好,遲吓供應又多,進入加息周期,樓市前後要跌三成。」 東亞借錢俾財仔 三年前政府推出雙辣招,收緊按揭成數及新增雙倍印花稅。銀行按揭生意無啖好食,sub-mortgage應運而生,本刊當年曾就此報導,其中做最多的是東亞銀行。財仔通常將一籃子物業「再按」予東亞。若果樓市掉頭加息,事實上財仔走佬或財困,東亞就形同攬住一批「次級債」。金管局隨後向銀行發出指引,要求銀行不應提供融資予沒有遵守金管局物業按揭規定的財仔。東亞承接的sub-mortgage已轉往其他公司,表面上東亞回應了金管局的聲明。但實情是本刊發現東亞近年仍繼續向康業信貸提供sub-mortgage。東亞本週二回應指,自新規定後,已逐步縮減貸款組合,惟具體數字,則不便透露。 按揭冷知識 一按( First Mortgage)即業主第一次把物業作抵押,向銀行申請貸款。按揭成數通常是物業市值五至七成。 二按( Second Mortgage)又稱加按,即業主獲得一按後,再申請額外的貸款。貸款利息會較一按為高。 再按( Sub-Mortgage)貸款機構把不同客戶抵押的多個物業,捆綁式再抵押給其他財務公司或銀行,以獲得貸款。 轉按( Transfer Mortgage)將現有貸款由原來的貸款機構轉到另一間,一般情況貸款剩餘金額和攤分年期不變。通常轉按是貪新機構利息較低。 按中按四步曲 撰文:梁佩均、黃家慧、孫樂祈攝影、攝錄 :財經組資料:黃詠茵插圖:詹震寰、朱桂葉[email protected] | ||||

香港金管局:香港樓市下行風險正增加

來源: http://www.yicai.com/news/2016/04/4769513.html香港金管局:香港樓市下行風險正增加

一財網 秦偉 2016-04-01 09:39:00

金管局指出,美國未來貨幣政策路向及主要經濟體的增長前景不明朗,可能會加劇全球金融市場波動,並可能波及本港房地產市場。這種潛在風險,加上房屋供給量陸續增加,可能會對香港房屋價格構成下行壓力,從而影響住宅租金及消費情緒.

在越來越多二手樓及租金開始降價的背景下,香港金融管理局(下稱“金管局”)在3月31日發出的半年報中提示,香港樓市的下行風險正有增加跡象。

“全球金融市場波動、資本外流壓力,以及本地經濟增長動力放緩,可能會進一步削弱樓市氣氛。”金管局在這份截至今年3月底的半年報中指出,美國未來貨幣政策路向及主要經濟體的增長前景不明朗,可能會加劇全球金融市場波動,並可能波及本港房地產市場。這種潛在風險,加上房屋供給量陸續增加,可能會對香港房屋價格構成下行壓力,從而影響住宅租金及消費情緒。

受金融市場波動加劇及經濟增長動力減弱等因素的影響,去年下半年開始,香港的住宅物業市場已經開始回軟,住宅成交量在下半年同比跌幅達26%,非住宅物業市場也出現放緩跡象。今年初,這一趨勢仍在延續。

過去多年來,屢創新高的香港樓市已經成為最受關註的熱點之一,金管局自2009年以來已經推出七輪宏觀審慎監管措施來為瘋狂的樓市降溫。而樓市下行風險的提高,對於銀行資產質量以及本地居民個人消費能力都將帶來直接影響。不過,金管局仍未確定香港樓市已進入下行周期,當局在半年報中表示,鑒於目前經濟環境仍然存在較高不確定性及變化迅速,還需要更多時間觀察樓市是否已進入下行周期。

樓市持續疲弱

去年下半年,無論是一手還是二手住宅市場都已經出現回軟跡象。期內,二手住宅市場的月均成交量已經跌至2605宗的低位,一手市場月均成交量因發展商在年底大量推出新盤,僅微跌至1349宗,不過,參考首日銷售量及每批推出單位銷售率,新盤銷售情況自去年第4季以來已經有所減慢。今年以來,情況並未改變。樓市總成交量在2月降至1807宗的歷史低位。

金管局數據顯示,從去年10月開始,香港二手樓價已經開始下跌,拖累樓價在去年的升幅僅2.4%,而2014年同期樓價升幅曾高達13.5%。今年以來,樓價繼續下跌,中原城市領先指數已從9月中旬的高位下跌13.2%。

非住宅物業市場也同樣放緩,去年下半年該類物業的成交量下跌了23%,價格也在第四季度開始下滑。零售商鋪價格自去年9月下跌7.6%,寫字樓價格自去年10月則下跌了5.2%。零售商鋪和工廠大廈租金分別錄得3.1%及1.7%的跌幅。

雖然樓價已經開始調整,但香港的置業負擔並沒有明顯改善。金管局的數據顯示,去年第四季度,香港的樓價與收入比為15.7,仍高於1997年的14.6;而收入杠桿比率則為70.3%,遠高於約50%的長期平均水平。收入杠桿比率,是指一般50平方米單位(以20年期、七成按揭計算)的按揭供款與私人住宅住戶的家庭收入中位數的比率。

擺在香港樓市面前的一個重要風險因素是,隨著美國步入加息周期,香港的住房貸款利率終將上升,從而影響到業主及買家的償債能力。去年12月,美聯儲首次加息25個基點後,香港跟隨上調基本利率25個基點,目前,香港銀行同業拆息仍處於超低水平,對以該拆息為基準的住房貸款影響有限。不過,金管局指出,當住房貸款的利率上升至比較正常的水平時,香港業主的住房貸款債務負擔將飆升。在假設住房貸款利率上升300個基點的情況下,收入杠桿比率將增至91.8%。

金管局指出,房屋供應與需求的差距逐漸收窄,也將可能對樓價構成下行壓力。另一方面,雖然人民幣貶值可能增加港元資產(包括房產)對內地投資者的吸引力,但貨幣貶值以及內地經濟放緩,都可能抑制這類投資者對香港物業的需求。

“經濟增長放緩、金融市場波動及本地息口上升,將對非住宅物業市場構成壓力,”金管局表示,本地零售銷售前景疲弱也會進一步拖累零售商鋪的交易,寫字樓價格及租金也面臨下行壓力,不過,較低的寫字樓空置率可能會為寫字樓租金及資本價值提供一定支持。

銀行資產質量下降

去年,香港銀行業的貸款業務出現自金融危機以來的首次收縮。

金管局指出,香港零售銀行的資產質素有較明顯的惡化跡象,特定分類貸款的比率由6月底的0.49%上升至12月底45的0.70%,而逾期及經重組貸款的比率則由0.29%上升至0.45%。不過,與歷史數據相比,兩個比率都仍處在歷史偏低水平。

截至2015年底,銀行的住房貸款組合仍保持穩健,拖欠比率維持在0.03%的低位。不過,新批出的住房貸款的償債指數已經從去年第二季度的48.1升至第四季度的49。償債指數上升反映的是個人收入下降、利率上升或者住戶平均取用住房貸款金額增加。償債指數急升,可能反映住房貸款的資產質量惡化。金管局在對銀行住房貸款進行的一項敏感度測試顯示,其他條件不變,當利率上升300個基點時,償債指數可能會在四個季度內顯著上升至67.4,反映住房貸款的質量可能顯著惡化。

企業杠桿及債務負擔的增加,也從另一方面給銀行資產質量帶來壓力。金管局數據顯示,盡管杠桿較高的企業呈現出初步的改善跡象,但去年上半年,以加權平均負債與股東權益比率計算的企業杠桿比率進一步升至66.7%,以總利息支出除以息稅前利潤計算的償債比率則全面上升,反映本地企業的償債能力正普遍惡化。

除了影響銀行資產質量,樓市價格的變動也是利率上升對香港私人消費造成影響的通道。金管局的研究發現,物業價格受利率上升影響的程度,決定了利率上升對香港私人消費的最終影響,在模擬分析中,港元利率上升100個基點,將導致私人消費在一年間累計減少0.7%。

“在現在的周期中,物業估值偏高,因此利率上升可能會對物業價格造成更大及非線性的負面影響。”金管局指出,利率上升帶來的實際影響可能比模擬分析的結果更差,此外,近年家庭債務負擔上升,也可能會導致私人消費跌幅對於物業市場下行周期的敏感度上升。

更多精彩內容

請關註第一財經網、第一財經日報微信號

香港金管局發放首批5張儲值支付工具牌照 支付寶、微信在列

在醞釀近一年後,香港金融管理局(下稱“金管局”)終於批出第一批儲值支付工具(SVF)牌照,意味著香港的零售支付進入新的里程碑。金管局稱,9月初會發出具體監管指引說明,未來也會推出更多牌照,但如果有申請人在11月13日之前還未拿到牌照,就必須停止服務。

金管局公布,在20多家申請人中,此次共有5個申請人獲得牌照,包括支付寶錢包、Tap&Go拍住賞、Wechat Pay(微信支付)、TNG電子錢包、八達通卡。金管局高級助理總裁李達誌稱,首批獲發牌照的5家公司是在經過多方評估後,都符合金管局的要求,才獲發牌照,其他的申請人都還在準備中。

金管局總裁陳德霖稱,批出首批SVF牌照,標誌著香港的零售支付發展進入新階段,實施SVF發牌制度,有利新的零售支付工具的推出及采用,同時又能保障使用者的利益,繼而加強公眾對使用有關產品與服務的信心,有助推動香港零售支付業務的創新及發展。

金管局稱,預計可於2016年11月13日前批出第二批SVF牌照,2016年11月13日後可能發出更多牌照。如果申請人在11月13日後還未獲得牌照,就不能繼續在市場運營,另外,部分現有發行人可能會基於商業原因或其他理由而退出市場,金管局要求SVF營運者確保有序退出市場,從而將對使用者構成的影響減至最低。

根據香港金管局早前的數據,目前有意申請儲值支付工具牌照的機構共有20多家,這些機構中有70%的申請人為現有運營商,新參與者僅30%,其中一半申請人的母公司位於香港,另有約30%的申請人來自內地,20%來自歐美。以支付工具的類別劃分,68%為預付卡,僅32%為網上/流動支付平臺。

金管局的監管重點集中在最低資本、儲值金額的管理、個人資料保障、儲值上限及打擊洗錢措施,而每家SVF營運者具體情況不一樣,儲值上限也會不一樣。以支付寶為例,一名內部人士告訴《第一財經日報》,支付寶在香港的儲值上限為10萬港元,而每日的充值上限則為5000港元。

在有金管局的監管下,香港的電子商務能否向前踏一大步?

曾幾何時,香港的八達通支付模式讓市場驚嘆,自從1997年9月1日起,香港推出八達通,當時是世界上最早發展及最成功的電子貨幣,是全球多個國家及地區發展電子貨幣系統的典範及參考對象。八達通的支付領域由最初的巴士、鐵路及渡輪等公共交通工具,陸續拓展至零售業務,後來更普及在學校、醫院、辦公室及住所等通行卡。直至2015年6月,市場上有超過2800萬張八達通卡,相當於每個香港人平均擁有4張八達通,每日交易宗數超過1300萬,總交易額超過1.5億港元。

但目前,第三方支付在香港還未完全流行起來,相比之下,內地市場已經有多達270家持牌第三方支付平臺,但香港目前申請人只有20多家。

盡管支付寶稱,已經在香港服務旅遊及零售業近20個細分行業近6000家實體店,但與內地無處不在的多元支付方式相比,大部分的店鋪仍舊不支持這些新型支付方法。

香港人並非不喜歡新型支付方式,螞蟻金服國際事業部副總裁彭翼捷稱,目前香港已有不少人開始用支付寶的人民幣服務,在淘寶購物。而在雙十一的時候,也有不少香港人在社交網絡上討論如何“血拼”。

彭翼捷稱,10月份,支付寶將為香港市民推出全新的港幣版支付寶服務,屆時香港人可以直接開通支付寶港幣賬戶,通過銀行賬戶轉賬或在便利店充值,方便在淘寶購物。港幣版支付寶服務的外匯的轉換將是實時的。

除支付寶以外,其他運營商也摩拳擦掌,準備推出新的功能,搶占市場。香港電訊(06823.HK)旗下的Tap&Go也獲得了SVF牌照,公司董事總經理艾維朗稱,為了慶祝獲發儲值支付工具牌照,將會在短期內推出一系列嶄新的功能,進一步提升Tap&Go作為一項創新、方便及安全的流動付款服務,讓香港手機用戶都可以使用。

香港金管局與國開行等合作助力“一帶一路”基建投融資

12月20日,香港金管局基建融資促進辦公室分別與國家開發銀行、中國進出口銀行簽署《諒解備忘錄》,以共同促進“一帶一路”基建項目投融資。香港金管局總裁陳德霖透露,國開行將通過香港平臺為基礎設施投融資項目提供總值超過100億美元的金融支持。

“推進‘一帶一路’的進程中,香港在投融資專業服務方面仍占據優勢,並且將發揮非常重要的作用。”陳德霖20日在北京的媒體見面會上表示。

今年7月香港金管局啟動基建融資促進辦公室(IFFO),目前已與國開行、中國進出口銀行、亞投行、長江三峽集團、中石油等50余家企業、單位建立夥伴合作關系,以促進基建投資及融資。數據顯示,截至2016年10月,國開行在香港的營運規模超過500億美元,並已通過香港完成29個“一帶一路”沿線國家基建項目,累計投資規模超過50億美元。

商務部數據顯示,截至2016年9月底,內地累計批準港資項目396096個,實際使用港資8929.7億美元。按實際使用外資統計,港資占內地累計吸收境外投資總額的51.4%。

陳德霖認為,做好“一帶一路”基建項目,不僅要靠國內資本,還應該更多引進國際資本。“過去很多國內企業做基建投資主要是靠內地資本,通過發行債券或申請國開行的資金。但我覺得往後要擴大‘一帶一路’的投資,只靠內地資金是不足夠、也是不合適的,未來應該將資金來源擴大,更多引進國際資本。”

與此同時,陳德霖鼓勵更多的私募股權參與到“一帶一路”的基建投資中。他認為,私募股權是基建項目資金來源的重要組成部分之一,私募股權要挑選好項目,很多基建項目企業本身也欠缺資金,雙方都有需求。“它們中間缺了一個‘鉤’,而金管局希望扮演這個角色將它們拉近。”陳德霖稱。

“‘一帶一路’沿線的基建項目是互利雙贏的買賣,幫助沿線一些實力較弱的國家做好基礎建設,對方的生產能力、出口能力提高了,能與中國進行更多的貿易,也是一種投資回報。”陳德霖表示。

陳德霖還向記者透露,IFFO擬定於明年3月舉辦一場投融資人圓桌會議,屆時將重點討論 “一帶一路”沿線基建投融資項目的風險管理、法律安排和管制安排等議題,促進推動“一帶一路”的投融資建設以及為國際資本投資人提供切實的參考。(本報實習生熊天琪對本文亦有貢獻)

香港金管局總裁陳德霖:兩地資本市場互聯互通下一站是債市合作

香港金融管理局總裁陳德霖近日在北京的媒體見面會上表示,如今,內地和香港股票市場已經基本打通,下一步是債券市場的合作。他透露,目前香港金管局正在研究如何加強和內地的合作,幫助海外投資者更便利地購買中國內地的債券,促進人民幣的雙向流動。

作為人民幣資本項目可兌換的重要一環,深港股票交易互聯互通機制(下稱“深港通”)於今年的12月5日正式開通。

陳德霖12月20日在北京的媒體見面會上通報了深港通開通至今的情況。他表示,從交易量來看,由香港至內地購買股票的“北上”資金為121億元,內地去香港購買股票的“南下”資金35億元,“北水南下”比例較少。“有人提出質疑,是不是這項安排並不理想?”他稱,“資金流向短期會受到多種因素的影響,但金融基礎設施建設是長遠的。”

陳德霖告訴記者,兩年前,滬港通剛剛開通之時也有過類似的情況,在最初半年,香港居民到上海買股票的資金量,要比內地居民到香港買股票的多得多。但是,滬港通開通至今兩年來,北上資金為1380億元,南下資金為2980億元,情況和最初已經發生了逆轉。

“橋梁是一個長遠的建設,不要斤斤計較短期的交通量,橋梁建好,交通量漸漸就起來了,要看市場條件。”陳德霖表示,人民幣資本項目開放的進程是曲折的,但大的方向不會發生改變。“盡管最近人民幣面臨一部分資本外流的壓力,但可以看到,深港通還是如期開通了。”

在他看來,不論是滬港通還是深港通,都是內地資本市場通過香港這一平臺實現互聯互通、對外開放的基礎,對內地和香港都是重大的舉措。中國政府的政策目標是實現人民幣的資本項目可兌換,但這並不意味著香港離岸人民幣中心的地位就將因此削弱。相反“中國越開放,香港機遇越多。”

陳德霖表示,目前進入中國內地的外資中,將近六成來自香港,這里面不僅包括了香港公司的資金,還有一些是外國公司由香港進入內地;與此同時,中國內地對外投資中,也有將近六成的資金是以香港作“跳板”,進而去國外進行投資。

“選擇香港說明香港有它的優勢”,比如風險管理、客戶資源的積累等。即便是未來人民幣資本項目完全可兌換,但香港作為離岸人民幣中心,仍然有其存在的價值。這就好比美元、歐元等作為完全可自由兌換的貨幣,但仍然有很多交易是通過倫敦、法蘭克福、香港、東京等離岸市場來做。

根據香港金管局的統計,受到近期人民幣匯率貶值預期的影響,香港的人民幣存款資金池從去年高峰時的1.1萬億元下降三成至7000多億元。而人民幣的交易量從高峰期的每天11000億元,下降至八九千億元。

“資金池縮小了,但交易量的減少並不是非常明顯,這說明離岸人民幣業務的交易仍然是非常旺盛的。”陳德霖稱,目前七成離岸人民幣業務是通過香港來完成,因此香港離岸人民幣利率的變化也就反映了離岸市場對人民幣整體需求的變化。總體而言,人民幣離岸業務的運行還是有序、順暢的。

(本報實習生熊天琪對本文亦有貢獻)

前英國金管局主席:特朗普松綁金融監管將引爆危機

上周特朗普簽發了關於美國金融系統監管核心原則的總統行政令,一舉牽動了全球金融界的神經。

第一財經記者就相關問題在倫敦采訪了前英國金融監管局主席阿戴爾·特納(Adair Turner)。

特納表示,雖然對以往法規進行回顧審核是合法行為,但是有意放松金融監管,對銀行金融系統來說,將是一場災難。他尖銳地指出,在過去10年里,監管缺失導致了金融危機,金融危機造成了經濟衰退,經濟衰退使很多人的生活陷入困境,現在這些陷入困境的人選擇了特朗普,而特朗普卻要為收緊的監管松綁,這將是一個特別具有諷刺意義的惡性循環。

前英國金融監管局主席阿戴爾·特納(Adair Turner)

雖未直接點明,特朗普於2月3日簽署的金融系統核心原則總統行政令,被認為是有意修改2008年金融危機爆發後,由奧巴馬政府根據全球應對危機形成共識,在國內制定並於2010年正式通過的《多德·弗蘭克法案》(Dodd-Frank Act)的第一步。

《多德·弗蘭克法案》是自20世紀30年代以來美國改革力度最大、影響最深遠的金融監管改革。該法案的實施,意在改造美國金融體系問責制和透明度,促進美國金融穩定、解決銀行機構“大而不倒”的問題、保護納稅人利益、保護消費者利益。

“我們期待大幅修正《多德·弗蘭克法案》,因為坦率地說,我有很多業務很好的朋友無法從銀行貸到款,他們就是不能從銀行借到他們需要的資金,因為銀行必須要遵守《多德·弗蘭克法案》而不能違規放款。”有美媒報道稱,在簽署行政令時,特朗普曾如是直言不諱。

奧巴馬簽署批準《多德·弗蘭克法案》的一幕

在美國國內,確實存在對《多德·弗蘭克法案》的不滿情緒,認為該法案給美國金融業套上了緊箍咒,甚至拖累了美國經濟的複蘇和增長。

“說《多德·弗蘭克法案》導致美國經濟複蘇緩慢,完全是無稽之談,沒有任何證據能夠證明這一點。如果特朗普政府企圖放松監管,那是非常危險的。” 特納認為,“《多德·弗蘭克法案》涉及到的設立更高的資本金標準,控制杠桿率,加強高風險衍生品交易等金融系統改革,都是保持全球金融系統透明穩定的根本和關鍵因素,我擔心華爾街的一些銀行家希望走回頭路,如果特朗普真的終止該法案的話,那將會是一場災難。”

同時,特納對特朗普的一些經濟政策也提出了質疑和批評。

“為什麽目前來看,金融市場似乎對特朗普相當滿意,那是因為投資者們看好特朗普會推出財政刺激計劃,會松綁金融監管。或許他們是對的,但是這些短暫的‘甜頭’可能會給經濟遠景帶來風險。”特納判斷,“特朗普的這些刺激,會擴大而不是縮小社會不公和貧富差異:因為減稅政策會利好富人,廢除奧巴馬醫改平價醫療法案和放寬勞動力市場監管會絕對會更嚴重地造成社會的兩級分化;通過提高關稅或降低公司稅來推行保護主義,會引發全球經濟風險。”

另外,關於特朗普最終是否會或者能夠廢止《多德·弗蘭克法案》,根據彭博社的報道,正在英國考文垂參加會議的美聯儲副主席菲舍爾(Stanley Fischer)在觀眾就相關問題提問時回答稱:“我不認為《多德·弗蘭克法案》會被全盤廢止。應該是其中一些內容會有所修正。”

菲舍爾表示,該法案有許多極其重要的方面,“大幅調低資本準備金要求標準,會降低金融系統的安全性,我們當然不希望看到此情況的發生,特別不能發生在那些大銀行里面。”

Next Page