iPad特殊产业链

http://www.yicai.com/news/2010/10/582072.html

不知道是不是为了检查iPad入关,深圳海关的例行检查在一些消费者看来有点过于“勤快”了,而被检查出一部iPad需要缴税1000元的消息,让准备赴港“背货”的消费者或许要改变主意了。

海关的“例行检查”

61岁的万华义最近往返深圳、香港总是有点紧张,因为在经常出关的罗湖关口工作人员每次都会检查他随身背的双肩包。

“其实也没有什么,都是些小孩用的东西。老是被翻查,还是感觉不舒服。”万华义的女儿前两年嫁到香港,去年生了一个小女孩,万华义要到香港帮忙带小孩,最近不得不往返香港、深圳办理证件。

“其实最近与过往一样,都是例行检查,并没有查得更严的说法。”罗湖海关有关负责人昨日对《第一财经日报》表示,只是最近内地iPad和 iPhone 4热销,很多内地赴港的游客都买了一两部来回,而iPad被归为电脑,iPhone 4属于无线寻呼系统,都属于国家规定必须征税的商品之一,所以很多被当场查出,需缴税后再过关。

按照相关规定,一部iPad所需缴纳税款为1000元,而iPhone 4每部也需缴税150元。

“并没有感觉有查得更严的说法。”做手机生意的刘雅丽每周都要往返一次香港和深圳,由于经过罗湖关口时,随身携带一个小包,从来就没有被检查过。刘 雅丽表示,其实现在与以前一样,如果自己用iPad和iPhone 4,在香港购买后,把包装扔掉,海关工作人员是不会过问的。

上述罗湖海关有关负责人也承认,海关工作人员主要检查体积较大的行李包和双肩包,如果iPad和iPhone 4的包装已被拆掉,基本不会过问,“但如果是两台以上iPad和iPhone 4,那肯定要缴税。”该负责人说。

水货铺位增加中

“对内地苹果水货销售商来说,这自然是一件好事。”广州一家规模较大的苹果“水货”产品供应商王志昨日对本报表示,目前深圳海关的做法并不会影响自己的生意,因为自己苹果货源走的都成熟水货渠道,

“最近iPad和iPhone 4的市场价格还有些回落,主要是因为苹果和联通在内地铺货。”王志说。

或许正由于从香港带货回来较麻烦,广州苹果“水货”零售摊位快速增长中。昨日,记者在广州中华广场四楼看到,有8家苹果“水货”零售摊位在积极招徕客人,他们毫不忌讳布局在一条走道上。

“一个月前还只有4家,最近两个月陆续增加了4家。”一家苹果“水货”零售摊位老板表示,iPad和iPhone 4内地上市不仅不会冲击生意,相反还刺激生意了。因为,现在联通的iPhone 4已卖断货,而iPad在内地上市的只有WIFI版,“3G版iPad更方便,苹果玩家当然更喜欢。”

运营商忙剪卡

事实上,内地更多零售渠道可以购得内地版iPad和iPhone 4已经是一个不争的事实。除了苹果在北京、上海的专卖店,苹果经销商渠道也完整体现在苹果中国的网站上,昨日,苹果还开通了内地在线商店,消费者可以直接在此网站上订购各类产品。

10月24日,广州移动一位高层对本报表示,目前中国移动已经将抢夺苹果iPhone用户上升到战略高度。从10月初开始,广州移动在全市营业厅开 始免费为用户裁剪SIM卡,使其能在iPhone 4手机和iPad上使用,此前深圳移动和上海移动均已公开提供此类服务。“其实在国内,绝大部分iPhone用户还是中国移动的用户。”上述高层说。

而广州联通一位内部人士也透露,目前广州联通在全市营业厅都配有剪卡器,开始免费为用户裁剪SIM卡,使其能在3G iPad上使用。“目前还没有3G iPad上市的时间表,但国内的3G iPad数量已经非常多,公司免费提供剪SIM卡,也是为了提升数据卡用户数量。”该内部人士说。

配套服务更赚钱

“目前国内已销售的iPhone‘水货’可能超过200万部,而iPad‘水货’销量也超过50万部。”王志表示,苹果“水货”渠道与当年IBM笔 记本一样,非常成熟。由于快递iPhone和iPad也要缴税,所以最近珠海、深圳已经成为苹果水货的集散地,再分发到内地市场,小的水货商一般靠托工 带,大的水货商则利用两地货柜车和私家车通行海关。

“一般水货从香港到内地卖场的时间不会超过2天。”王志指出,由于内地需求量太大,目前在香港也出现货源告急的现象。

王志表示,行货iPad上市对自己这样的“水货”代理商利益有冲击,但却能促进零售摊位的生意,最近内地一线城市苹果‘水货’零售商至少增加了50%。

一家苹果“水货”零售摊位老板介绍,苹果“水货”零售商在iPad和iPhone硬件产品上一般能赚500元左右,且波动很大,真正利润来自于iPad和iPhone的配件及售后升级和破解服务。

“苹果原装配件与非原装差价近一倍,两个种类配件的毛利率高达50%以上。”上述老板表示,iPad和iPhone的配件一般都有十几种,这也是苹果“水货”零售摊位摆得更多的是配件而不是产品的原因,“剪卡10元,破解版可玩免费游戏,破解要100元。”

“苹果的中国消费者主要是一些时尚人群,他们对价格并不敏感。”艾媒市场咨询首席执行官张毅指出,国内iPad消费者绝大部分是冲着好玩的软件应用 和游戏去的。但目前苹果App Store软件商店的好玩免费软件很少,绝大部分都要1~2美元,“对国内消费者来说还是太贵,而一部没有应用程序的iPad可能还不如一部上网本”。

或许正基于此,苹果“水货”生意仍然火爆。

“沒有特殊黨員,誰犯罪都要伏法”主旋律電影《黃克功案件》里的依法治國

來源: http://www.infzm.com/content/106256

1937年,紅軍師團級幹部黃克功槍殺劉茜事件,一度轟動國內外。陜甘寧邊區高等法院用6天完成了案件的偵破、起訴、審理、判決和執行;電影《黃克功案件》被搬上銀幕用了9年。 (劇組供圖/圖)

2014年12月4日中華人民共和國第一個國家憲法日當天,電影《黃克功案件》公映,這是第一部描寫革命幹部刑事案的“重大革命和歷史題材”影片。

王興東把電影《黃克功案件》的公映日定在2014年12月4日。這是中華人民共和國的第一個國家憲法日。

1937年的延安,抗日軍政大學六隊隊長黃克功和陜北公學女學員劉茜的感情出了點問題。黃克功希望盡快與劉茜結婚,劉茜堅決不同意。最後,26歲的黃克功掏槍殺死了16歲的劉茜。

劉茜的同學、懷著革命激情從各地奔赴延安的知識青年憤怒聲討,國民黨報紙稱之為蘇區的“桃色事件”、“蹂躪人權”,國際媒體也頗為關註。在複雜的政治背景和輿論背景中,成立不久的陜甘寧邊區高等法院在6天內完成了這個案件的偵破、起訴、審理、判決和執行,紅軍師團級幹部黃克功被判死刑。

再現這一事件的《黃克功案件》,成為第一部描寫革命幹部刑事案的“重大革命和歷史題材影片”。“這部片子表現了77年前的中共和今天十八屆四中全會的中共持同一個決策:要建設法治的中國。”影片編劇王興東告訴南方周末記者,“這說明共產黨在奪取全國政權以來,一直在要求以憲法為根本大法,依憲執政,依憲治國,按照法律來治理國家。這是一條正確的道路,這是一個法治國家。”

“都覺得這是共產黨的一件醜事”

1975年王興東到長春電影制片廠學編劇,聽說了黃克功的事情。“這些延安老幹部講,當年有一個人搞對象,人家不同意嫁給他,他把人給殺了;共產黨也不客氣,嚴明軍紀,把他處理了。”

電影藝術家於藍在《黃克功案件》劇本單行本出版時為之作序。“我是1938年來到延安的,一到延安便聽到了這個故事。當時‘黃克功事件’影響很大,延安人人皆知。但我們並沒有任何恐懼,因為共產黨及時處理了這個事件。”她這樣寫道:“黨內沒有特殊黨員,誰犯罪都要伏法。”

2002年,《在延安文藝座談會上的講話》發表60周年,廣電總局電影劇本中心組織作家到基層采風,王興東第一次來到延安。他參觀了抗日軍政大學,了解“黃克功案件”的始末。2005年,他寫出第一稿劇本,初名《延安第一案》。

劇本首先拿去請教時任中央文獻研究室副主任楊勝群。楊勝群給予肯定:“有人說,新中國成立初期,殺了劉青山、張子善,管了二十年。也可以說,當年殺了黃克功,管了十幾年。這件事對啟發人們認識從嚴治黨、從嚴治軍的重要性具有很強的現實意義。這個題材是一個富有‘典型環境、典型人物和典型性格’的題材,拍一個電影是很合適的。明年是建黨85周年,後年是建軍80周年。如能在明後年推出是非常好的。”

到了“明後年”,電影不僅沒有推出,連立項都沒成。王興東拿著劇本找到湖南、西安、北京、河北等多地制片單位,“看了本子都說好,但都不敢拍。”王興東告訴南方周末記者,“都覺得是一個桃色案件,是共產黨的一件醜事。”

在全國政協會議上,政協委員王興東找到以反腐敗題材小說聞名的作家張平。張平時任山西省副省長並主管教育文化,看過劇本十分贊賞,讓王興東做了劇本授權。因故事屬重大革命歷史題材,按程序上報後卻遲遲無果。

“決定劇本命運的是大環境。”王興東告訴南方周末記者,他終於等來了從嚴治黨的大氣候。十八大後,中央喊出“腐敗沒有特區,反腐沒有禁區”。“反腐沒有禁區,但影視創作上有很多,比如‘涉案劇不要寫太多’,造成現在沒有反腐作品的影子。”王興東記憶中,最近一部現實主義反腐電影,還是2000年的《生死抉擇》,根據張平小說《抉擇》改編。

“這部片子花了六百多萬,全國發行收入1.4億元。”王興東說。

後來王興東直接給領導寫信談及《黃克功案件》劇本,2013年2月3日領導作出批示,要重視黨史題材的影視作品。3月12日,電影局領導約王興東和他的妻子、制片人王浙濱談話,“希望盡快修改好這個劇本,報請重大革命歷史題材小組討論,作為重點影片扶持項目。”王興東回憶說。

2013年4月,由全國政協辦公廳出具介紹信,王興東帶領劇組人員到中央檔案館,查閱了此案的審判記錄和原始檔案,包括劉茜的書信、胡耀邦作為公訴人寫的公訴書,主審法官雷經天辦案簽字的墨跡,還有公審大會上九位群眾代表的發言,由兩位書記員用毛筆記錄在案。王興東特別複印了毛澤東給雷經天和黃克功的親筆回信。這封信424個字,一字不易地在影片中宣讀。

獲得通過

黃克功殺人案在當時的延安複雜棘手。

知識青年的反應是:“她是背著父母,一腔抗日熱情,十六歲投身延安。太慘了,不敢想象。”“不願嫁給紅軍,就開槍害命,誰給他們的特權?”

第二次國共合作剛剛開始,陜甘寧邊區事實上成為國民政府之下共產黨領導的“特別行政區”,區內一切都備受“國統區”乃至國際社會矚目。來到延安的德國記者安娜告訴毛澤東,國民黨廣播說,延安發生了桃色兇案,“在對日決戰時期,共軍高級軍官黃克功開槍打死拒絕與他結婚的十六歲女學生。此事震動延安,民眾憤慨。”共產國際認為初成立的邊區高等法院對這樣的案子沒有經驗,想參與指導審判。

黃克功給毛澤東寫了信,引蔣介石特赦殺妻將軍張鐘麟為例,“懇求主席使用特赦之權,派我上陣殺敵,謝罪於民。”軍中不少人支持這一處理。

“面對世界,面對國統區,面對延安,必須得公正。”王興東這樣理解案件的歷史情境。

2013年8月26日,“重大題材小組”討論了《黃克功案件》劇本,以書面提出六點修改意見。陜北的秋天已近,黃克功行刑是10月,錯過季節將無法拍攝,王興東心里焦急。他想起郭沫若寫歷史劇《蔡文姬》,記者問經驗是什麽,郭沫若說了七個字:“改改改改改改改!”

一條意見是“不少同情黃克功的人寄希望於毛澤東的特赦能拯救黃克功,這樣寫客觀上使觀眾感覺‘權大於法’……”

王興東想了很久。他的解決辦法是強調合法的“特赦權”——作為延安戰時最高領導、中央軍委主席毛澤東依法擁有特赦權,但他卻不特赦自己的愛將,對侵害人民利益的事絕不姑息,這樣就不存在“權大於法”的“人治”問題。

“重大題材小組”建議刪去蘇維埃政府法令。在電影里,黃克功的戰友提出了《中華蘇維埃共和國懲治反革命條例》第三十五條來反對判處黃克功極刑:“凡對蘇維埃有功績的人,其犯罪行為得按照本條例各條文的規定減輕處罰。”

還有意見希望回避胡耀邦在影片中的出現。時年22歲的胡耀邦任抗大政治部副主任,是黃克功案件的公訴人,司法程序的必需人物。“我們拍攝電影沒有理由否定人物在歷史中的作為。”王興東沒有接受這兩條意見。

2013年9月16日,劇本修改稿獲得“重大題材小組”通過。

毛澤東在給主審法官雷經天的回信中寫道:“共產黨與紅軍,對於自己的黨員與紅軍成員不能不執行比較一般平民更加嚴格的紀律。當此國家危急革命緊張之時,黃克功卑鄙無恥殘忍自私至如此程度,他之處死,是他的自己行為決定的。一切共產黨員,一切紅軍指戰員,一切革命分子,都要以黃克功為前車之戒。” (王興東供圖/圖)

依法治國,依法治電影

2014年3月初全國兩會期間,王興東邀請中紀委副書記張軍看了電影樣片。2002年他寫建黨80周年獻禮片《法官媽媽》,與時任最高人民法院副院長的張軍相識。張軍評價該片“生逢其時”。王興東又邀請最高法院長周強、最高檢檢察長曹建明審看了影片。

《黃克功案件》是王興東寫的第31部電影。這位以主旋律作品聞名的編劇引述了習近平在文藝工作座談會上的一句話:“我國作家、藝術家應該成為時代風尚的先決者、先行者和先倡者。”他認為自己一向正是這樣創作的。

“雷鋒去世那麽多年,怎麽死的大家不知道。車禍死的,我調查了,我就敢寫。”他這樣說自己的成名作《離開雷鋒的日子》。“要敢為天下之先。黃克功這個經典案例做出來,大家才知道共產黨對法律的態度,其實在77年前就已經奠定基礎。特別十八大以後,堅持法治中國,要從嚴治黨、依法治軍,我就覺得這個題材是時代的命題。”

2002年至今,王興東連續四屆擔任全國政協委員,在這12年里他從未停止建議、呼籲實行電影分級制、為電影立法。如今他還得繼續呼籲下去。

用9年時間把《黃克功案件》拍成電影的經歷,又使他提高了調門:“現實生活發生無窮的故事,我們歷史又這麽厚重,革命歷史都有這麽多,為什麽不能搞成電影呢?現在是依法治國,也要依法治電影。”

如何理解中國股市特殊的「風險偏好」? 價值at風險

http://xueqiu.com/9769652619/36995605

中國A股市場不過是一個成立20多年的「嬰兒」市場,所以我們的股市現在存在的很多不合理現象也能理解(注意是不合理而不是無效),本來中國股市成立之初的目的就是為國有企業脫困,並且直到今天,市場仍有這樣的訴求(相比當初已經大幅改變)。所以我們不能盲目的把成熟市場的投資準則用在中國股市的投資上,我們不得不面對中國股市的一些特殊的風險偏好。當然,任何「成功」的投資本質上都是一樣的,我們如果能理解中國股市的特殊性,就能更好的幫助我們投資成功。

簡單來說,中國股市最特殊的一點是:整體市場的估值一直以來都處在非常高的狀態。當然這個高估值的狀態並不是靜態的,而是在不同板塊間不斷切換的(比如07年的大藍籌泡沫,09年後的小盤股泡沫)。

事實上往前看20多年,在A股的主流資金在大部分時間裡對大部分股票一直在玩擊鼓傳花的遊戲,而非基本面投資。如果你是一個投資人,你買入股票的理由無非是因為分紅、股價被低估、未來高成長等因素。但不幸的是,如今一大批A股的盈利與上市之初相比沒有大的變化、甚至大幅倒退,也沒有任何的分紅,從基本面看幾乎沒有任何價值和成長性,比如主板的上海物貿、氯鹼化工這類殭屍股,粗略估算一下這類股票主板至少三五百隻吧,創業板以後也會出現的)。但即便是這樣,他們依然享有很高的估值在上市,為什麼?因為A股沒有退市,IPO又受限,所以場內資金可以不斷的玩擊鼓傳花的遊戲,一輪又一輪,並其一些垃圾公司還有收購或被收購的預期。再比如,很多股票在B股的價格非常便宜,還記得之前差點退市的閩燦坤嗎?它的市值可能是B股最小的公司,雖然它還在盈利,但不會有人花幾個億將它私有化,除了估值貴的因素外,大股東更需要的是維持一個上市公司的資格。因為只要不退市就有機會繼續」傳銷「下去,而很多公司一旦退市了,即使只有原來1/10的價格,也沒人願意買了。所以我們的股民在過去的時間裡,做的大部分事情就是把這些公司傳來傳去,使得這些公司的股價不斷的波動。這些股票,作為公司他們沒有任何價值,漲跌幾乎無關公司的基本面,他們存在的意義僅僅就是賭桌上的籌碼,供大家擊鼓傳花賭博之用。

並且這種市場偏好存在的時間越久,預期就會越來越自我強化(正反饋),並且A股的上市公司或大股東也會利用了市場的這種情緒,不斷地搞題材、搞重組,有的甚至還自己參與坐莊操縱股價(當然是為了維護上市的地位,或者想要高位減持、增發圈錢),不斷上漲的股價進一步強化了市場的預期。最後的結果是皆大歡喜,大股東維護了上市公司的市值,同時也「改善了生活」,而小散戶獲得了投資上的「浮盈」。只要韭菜還能不斷的入場,這個正反饋的擊鼓傳花的遊戲就能一直玩下去。

也因為A股的這種高估值和題材炒作的劣幣環境長期存在,所以堅持傳統投資準則的投資者在投資A股時都會有很強的挫敗感,因為你辛苦的研究換不來正確的邏輯兌現。低估的股票會長期低估,做價值投資的很難等到價值的回歸;而高估的股票也會長期高估,做成長股投資的幾乎等不到便宜的買入機會。

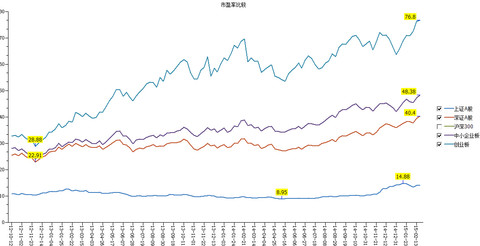

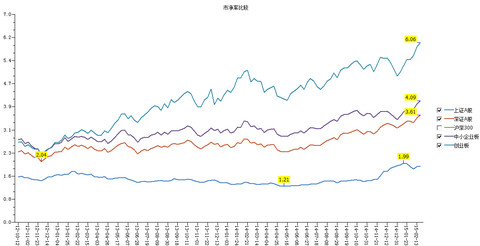

就拿這幾年的行情來說,一言以蔽之就是:不確定性越高的股票獲得的溢價越大(小市值題材股代表),反之確定性越高的股票獲得的溢價越小(大市值藍籌股代表)。並且因為市場的投資者傾向追求那些短期無法證偽的故事,樂意將股價推至泡沫,所以A股的投資者都喜歡追漲殺跌,價格和趨勢比價值更重要。特別的,在2014年末這波指數大漲行情之前,A股出現了極端分化的局面,一方面少數的大市值藍籌股相比較成熟市場的藍籌股在估值上也具有優勢,而另一方面除掉少部分的大市值藍籌股,整體市場的估值貴的離譜(特別是以新興產業、題材股、ST殼股票為代表的小市值公司)。具體的數據如下(我以港股和美股做對比):

截止2015年2月13日,A股近2600家公司,PE>100或虧損(TTM&扣非)的公司共有1154家(PE大於100的公司592家),佔比45%,PB>5的808家,佔比31%;而PE<10的33家,PB<1的12家。

港股近1790家公司,PE>100的公司只有50家,而虧損的公司比較多有544家,PB(預測值)>5只有20家。而PE<10的有489家,PB<1的有157家。

紐交所總共3854只股票:PE>100的111家,虧損的506家,合計佔比16%,PE<10的270家,佔比7%。納斯達克共有3419只股票:PE>100&虧損93+1202家佔比38%,PE<10的171家,佔比5%(來自Google Market Screener數據,不一定準確,且沒有PB數據)。

由此可以看出PE>100的公司在港股和美股是非常少的,而A股的估值顯然要遠高於成熟市場。

或許有人會想A股的公司成長性更高,所以估值更高,那麼繼續加入ROE和ROIC的對比:

A股ROE(TTM)大於15%的有342家,佔比13%,ROIC(TTM)大於15%的有203家,佔比8%。其中還包括125家新上市的公司(新上市公司ROE和ROIC普遍較高)。

港股ROE(TTM)大於15%的有394家,佔比22%,ROIC(TTM)大於15%的有202家,佔比11%。

紐交所ROE(TTM)>15%的635家,佔比16.5%,ROIC(TTM)>15%的255家,佔比6.6%。NASDAQROE(TTM)>15%的434家,佔比12.7%,ROIC(TTM)>15%的256家,佔比7.5%。

可見,A股的成長性並沒有高於港股和美股,甚至比她們更低。

再看A股不同風格板塊之間的估值對比:

其中創業板整體估值接近80倍PE、6倍PB,一些新興產業的公司動則PE100倍以上,PB10-20倍。並且不僅僅是創業板,除掉少部分大藍籌外整體市場的估值一樣驚人的貴,各種題材股、垃圾股滿天飛。反應非權重股指數的中證500指數的市盈率高達40倍(PB等於3),整個滬深A股主板市盈率的中位數為45倍左右,相比之下,道瓊斯指數和標普500指數對應的市盈率中位數分別為17倍和19.3倍。

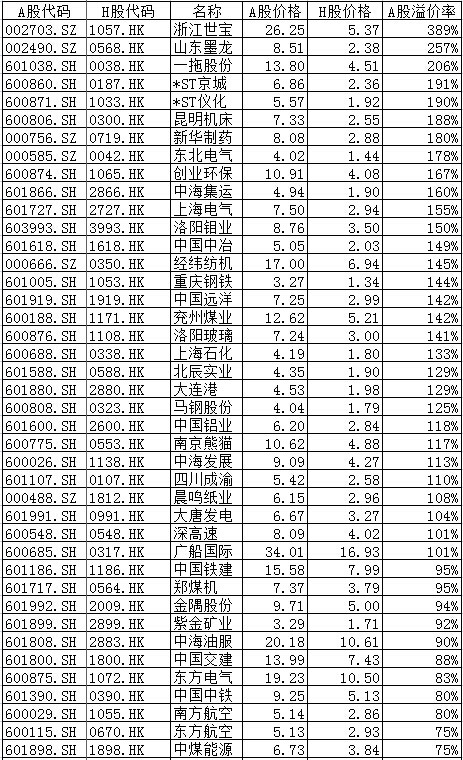

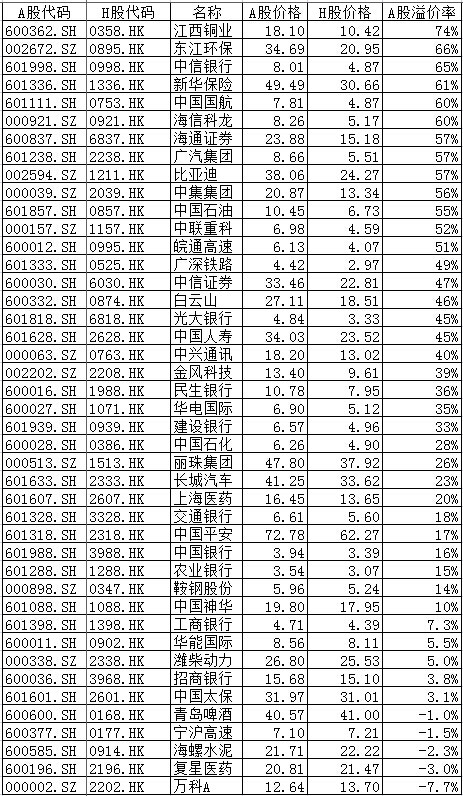

甚至,在大藍籌股中也不乏泡沫嚴重的品種,比如因一路一帶概念炒高的基建、鐵路(南北車、馬鋼、中冶、中鐵A股遠高於港股,甚至貴一倍),券商股更是泡沫嚴重,幾個龍頭券商都接近全球大投行的市值了。另外航運(中遠洋、中海集運)、有色(中鋁、江銅)等大藍籌泡沫也非常嚴重,A股溢價都在50%以上。其他上證50的大藍籌不說泡沫,估值相比港股也沒有優勢,五大行A股平均貴20%。來看AH同股同權的上市公司對比(這只截止2014年12月30日的數據,2015年1月大部分藍籌股的差價進一步拉大):

從AH的對比上不難看出,市值越大的公司,A股溢價越小,而市值越小的公司,A股的價格數倍於H股。

另外,在2014年末這波藍籌行情之前,AH溢價指數是低於100的,港股的大藍籌整體要溢價A股,也就是說,A股的藍籌股在2013年和2014年大部分時間裡還是有一定的吸引力的。AH溢價指數如下(注意影響AH溢價指數的主要是大市值公司):

但在2014一波瘋狂的主板指數行情之後,A股已經整體溢價H股30%之多了,在有滬港通的前提下,也沒有出現資金向估值更低的港股流動的趨勢。為什麼?這肯定不能用兩地在基本面上的不同理解來解釋了。想一想,如果A股的小公司現在立馬在港股或者美股上市,定價會是多少?或許PE\PB等指標在A股大多數時候是不能以國際標準來衡量的(這裡多說一句,很多人還孜孜不倦的為小盤股高估尋找邏輯,這其實是很荒謬的,一個人是胖子還是瘦子一眼就能看出,再討論300斤算胖子還是350斤算胖子根本沒有意義)。

綜合上面幾個對比和數據,顯而易見的是,A股整體的高估非常明顯,其中小盤題材股、新興產業股、殼價值股的估值最為離譜,並且A股的藍籌股也並不是那麼的便宜了。所以,我們不得不承認A股的估值體系和成熟市場存在巨大的差距,但這並不是因為我們的市場是無效的,這種現象的背後有更深層次的原因。雖然影響市場整體估值體系的原因非常複雜的,但就我個人而言,我把它簡單的歸納為:人口結構、市場構成、資金成本、資金利率、市場體制、特殊的社會環境、政治體制的合力作用。

1.市場制度——發行制度、退市制度、法律制度等都不完善;

發行制度方面,由於證監會愛民如子,害怕散戶不能接受註冊制後天量的供應,所以總是暫停IPO或控制發行數量,另一方面還要人為的壓低發行價,於是,在新股的供應量不足且發行價大幅低於市場平均估值的情況下,少量的新股上市既不能影響現有市場的估值,反而在上市後遭遇爆炒。還記得創業板剛開放時新股無論多高多離譜的估值都能發出去,且大多不會破發,而2014年下半年的新股在人為調控發行價的情況下,出現齊刷刷的44%+N個漲停的奇葩景象。放眼全世界,都找不到A股這樣的IPO市場,我認為這就是IPO管制的必然結果,如果新股完全實行市場化,想上就能上的話,那麼情況會完全不同。很多新股會破發,更多的老股(主要是中小板+創業板+主板的高估值小盤股)會面臨巨大的估值重估的壓力。

退市制度方面,由於A股幾乎沒有退出機制(特別是07年之後退市的股票屈指可數),即便買到的垃圾公司最終真的要退市了,只要有人去證監會鬧一鬧,國家自然會想辦法幫你兜底(愛民如子啊)。一樣有人幫你兜底。所以股票的殼價值一直居高不下。過去20年,你只要建立一個ST(或市值低於20億)的組合,你不僅能跑贏任何指數,更能取得近30%的年化收益(20年年均30%是什麼概念,好好想想)。既然絕大多數的垃圾股最終都會暴漲(借殼重組、收購資產),那還有什麼理由阻止大家去賭博呢?

法律制度方面,由於我國的證券法很早就頒佈了,其中很多法律法規已經不再適用,比如企業欺詐上市或財務造假的問題,證監會對上市公司財務造假的處罰依據是《證券法》第一百九十三條,即:「發行人、上市公司或者其他信息披露義務人未按照規定披露信息,或者所披露的信息有虛假記載、誤導性陳述或者重大遺漏的,責令改正,給予警告,並處以30萬元以上60萬元以下的罰款。對直接負責的主管人員和其他直接責任人員給予警告,並處以3萬元以上30萬元以下的罰款。」。最高只有60萬的罰款,並且沒有退市的要求,那麼很難阻止企業造假的衝動,畢竟造假上市可以換取幾個億甚至更高的利益。另一方面,真的遇到大股東內幕交易,弄虛造假的違法的情況,散戶拿大股東根本沒辦法,訴訟無門。

政府在市場制度的建設上一直不能有效的執行,也無法給市場穩定的預期(朝令夕改),所以進一步加劇了劣幣驅逐良幣的市場環境,所以,進一步導致了估值的錯誤定價,並且這種錯誤定價無很長時間都無法修復,股票價值回歸的唯一途徑就是市場情緒和偏好的改變。

2.市場環境——散戶為主。目前在滬深交易所個人投資者近9000萬,其中50萬元人民幣以下投資者完成的交易約佔股票交易總量的60%。個人投資者在交易金額中佔比八成以上,而美國個人投資者比例在5%,香港大概是25%,同時A股換手率是香港和美國的10倍以上。散戶比例高是所有股市成立早期都會經歷的一個階段,因為這個時期衍生品市場不夠發達,同時老百姓也沒有其他足夠的理財渠道,並且國家對資本市場的開放程度又不夠,成熟市場的資金對國內投機環境影響很小。

另一方面,A股的投資者並不是傳統認識中的風險厭惡者,而是風險喜好者。所以A股市場特有的邏輯是不確定性越高、風險越高的品種估值就越高。為什麼全民賭性很重,只爭朝夕呢?耶魯大學研究顯示20歲左右和40-50歲的人風險偏好最高,因為20歲的人沒有資本基礎,所以我們可以得出結論:一個國家中40-50歲人口占比如果在上升週期通常這個國家資產泡沫比較高,日本在1965-1990年前後40-50歲人口上升比較厲害的時候,股票、地產都出現大幅飆升。接下去隨著年齡上升,風險偏好會下降,中國40-50歲人口的上升週期是1988年到2012年,所以,不難理解市場風險偏好很高。並且主題投機盛行,因為簡單粗暴的邏輯更容易被沒有專業知識的散戶接受,並轉換為實際操作。例如:奧巴馬連任,澳柯瑪漲停;李天—螵娼被抓,天—股份跌6%;情人節,東方賓館漲停……

3.市場利率——國內無風險利率長期在10%以上,比如唱起來幾乎沒有一個債券違約,垃圾債動則10%-20%的收益率,而優質債券只有3%-5%的收益率,那麼在剛性兌付的基礎上,為什麼不買20%收益的垃圾呢?大家賭博的心理越來越強,都在找高風險資產。因此藍籌股等低風險的資產沒有吸引力,而同時A股又相對封閉,人民幣沒有國際化,外資無法用低成本資金抄底高分紅股票。

4.政治體制。往大了說中國股市也是國家體制的映射,因為我國是社會主義國家,所以我們的股市是具有中國特色的社會主義的股市。接下來省略1000字……想一想為什麼美股會長牛,因為隨著時代的進步,不斷的有跟隨時代潮流的公司在上市,而被時代淘汰的公司在退市,所以縱使時光荏苒,美股依然常青。反觀A股,什麼公司能上市基本領導說了算,而退市也更是如此。A股長期以來都是權貴們魚肉小散戶的場所。但大多數投資者依然選擇矇住自己的雙眼,視這些問題而不見,甚至一直在做著「中國夢」,頻頻期待牛市的來臨。牛市真的來了又如何?只要體制不變,一切牛市不過是過眼云煙,牛市只會消滅更多的人(我不知道大家期待的牛市是什麼,反正我期待的牛市肯定不是一個政策主導的暴漲暴跌的短命牛市,而是一個在健康的市場/國家體制下,企業治理優秀、基本面向好、估值體系合理的長期向上的牛市)。

綜上,A股的高估值並不是市場無效的表現,反而是在種種客觀條件下市場必然的選擇。很多人總是抨擊A股市場如何如何糟糕,只是因為他們沒有考慮過,在當前的社會環境、市場制度、投資者構成、政治體制等條件下,或許當前的A股市場已經是「最理性」的了(曾經我也是其中一個)。在出現根本的變革之前,拿其他成熟市場的股市和中國股市進行比較顯得毫無意義,因為市場相對自身環境而言都是非常有效的,換句話說,市場本身並沒有錯,因為所處的環境決定了市場的運行方式,認為市場錯了不過是投資者對「環境」的失望預期罷了。

當然這並不意味著投資A股就一定要與這個不成熟市場下的種種奇葩偏好「同流合污」,就如本節文開頭所說,任何「成功」的投資本質上都是一樣的,我們如果能理解中國股市的特殊性,就能更好的幫助我們投資成功。當然在我眼中的「成功」和大多數A股投資者不同,我追求的是:長久穩定的收益(我的「三好」投資理念本質上就是為了追求穩定的收益,而「穩定」是指風險和收益的最優平衡,簡單表示就是價值at風險),而大部分人追求的是「朝夕瞬間的美好」。

未來會怎麼樣?

雖然過去20多年來A股一直處在特殊的市場環境中,形成了特殊的風險偏好,但這並不意味著這種情況會持續下去,我認為隨著國家的改革與進步,資本市場也在改革與進步,A股會變得越來越成熟。並且,我認為這一天越來越近了,或許未來5年之內就能看到根本性的改變。

首先,在未來10年內,中國將的人口結構將會出現巨變(中國20-64歲勞動力2015年後開始負增長),這意味著投資者的風險偏好開始下降。其次,各種衍生品,如個股期權、轉融通(加強融券力度)、小盤指數的股指期貨等未來也會不斷地推出,做空將會變得更為便捷。最後,市場制度也會在未來出現大改革,2014年已經看到些許苗頭,嚴格的退市制度已經開始實施,註冊制更是提上日程,預計會在2015年正式開始,而證券法的修法也會在2015年完成。我個人認為註冊制會是改變中國股市當前高風險偏好的最後一根稻草。

在當前不開放註冊制的情況下,每年都有數百家企業排隊上市(500家為基準),那麼註冊制開放後至少每年會有近千家的企業排隊上市(近千家只是我粗略估算的結果,由於中國金融體系的特殊性,資源錯配的現象特別嚴重,最需要資金的中小企業融資最難,所以註冊制後企業一定會積極的上市,當然從這個層面理解,註冊制也是國家為中小企業鋪的路)。

這意味著什麼?

這意味著在「籌碼」的供應量大大增加的情況下,擊鼓傳花的「市值傳銷」遊戲注定會玩不下去,因為有更好更便宜的「籌碼」源源不斷的上市。想像一下,按照每年1000家的上市速度,三年之後就會有3000家公司(即便按照300家/年的速度,也有1000家),3000家公司你光看一遍名字就要花很久的時間,更別說熟悉基本面了。上市公司想要讓你記住公司股票的名字都很難,更別說向你「傳銷」股票了。所以現有支撐高估值股票的邏輯將不復存在(「故事+籌碼」的稀缺性消失),即便是因為基本面優秀而享受高估值的股票,其高估值也會被源源不斷的「籌碼」給稀釋了(「錢」分流了)。此外,殼股票將會變得毫無價值,因為相比借垃圾殼的成本,直接上市更划算。另一方面,如果退市能夠堅決執行,會進一步打擊沒有基本面支撐公司的估值。可以預見大量垃圾公司最終成為仙股。

對於散戶來說,投資的難度將會大大增加,即便不考慮大量的退市,在每年近千家的IPO的情況下,散戶根本無暇顧及那麼多進進出出的股票,慢慢退出市場是可以預見的。

我預測,未來5年,A股的估值體系會徹底打破重建(比如確定性大的優質藍籌股獲得溢價,而確定性低的垃圾股將獲得折價)。我樂觀的相信A股的市場制度會建設的越來越好,迎來真正有質量的長期牛市(如果不樂觀的話我早就徹底告別A股投資港股和美股了)。但就目前來說,在估值體系沒有徹底打破重建之前,在市場制度(發行制度、退市制度、法律法規)、市場構成、市場偏好沒有徹底改變之前,絕對不可能再誕生一輪指數或個股的牛市,只能說下跌空間有限。並且我悲觀的認為,隨著IPO的批量發行、註冊制的臨近、經濟轉型的陣痛(舊經濟開始長期萎靡,新經濟青黃不接),A股將會繼續熊途漫漫,當然就目前藍籌股的估值,我並不看空指數。樂觀的情況下,指數或許能依靠大藍籌的穩定而橫盤或繼續小幅攀升(慢牛),但個股的超級大熊市將無可避免(或者可以退一步想,如果在註冊之後高估值的股票繼續牛市,那會是什麼樣的市場狀況?可能嗎?)。

當然這只是我個人的猜想,雖然長期看,常識告訴我們,泡沫的結局已經注定,但具體要如何演繹,上帝都猜不到,誰讓我們既有全世界「最優質(低估值+高ROE)」的藍籌股,也有全世界最貴的「整體個股」(也可以說成「非藍籌」)。未來幾年的A股注定異常精彩,好戲不斷。