- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

從招股書看遠洋地產

我如果沒有看錯,在上市不久之前,該公司收購一個項目作價18億,是以可換股債券支付,換股價為12.5,如果多於12.5,下年的盈利是會受影響的,若每股價每升元,就虧多一億兩億。

所以包銷商或公司等人可能認為該公司的"合理"價值為12元多....

比上市價1美金,升70%有多...

如果抽到,應有不錯的收獲

從招股書看群星紙業

一般上市常見的財技套現法,並無法見於此公司。

大股東要借錢買公司?

連續幾年賺錢不派息?

帳上看來有好多現金,上市前竟然沒有借錢派息?

盈利預估較比例推算低。

公司是龍頭,但客戶竟然是集中的,但幾大客戶佔應收帳比例連年上升,應該議價能力好低,但毛利率又會上升,真奇怪。

可能公司的營運有一些問題。

不能寫得太過露骨,否人會讓人告。

從Focus Media (8112) 招股書看中國仁濟醫療(0648)的陰陽協議(1)

關於Focus Media 的投資價值,可參看此文。但今日想談談它和中國仁濟醫療(648,前祥華發展、軟庫發展、的陰陽協議。

2004年3月,當時仍稱軟庫發展的中國仁濟醫療,以600萬美元認購Focus Media 的大股東iMediaHouse Asia Limited的50%股權,以300萬美元現金及300萬美元軟庫發展的新股支付,每股發行價11.8仙,合共發行198,305,084股支付。

據稱,iMediaHouse Asia Limited已與美國上市的分眾傳媒成立一間合營公司,並獲授權在香港經營分眾傳媒業務之特許權、在新加坡及馬來西亞經營分眾傳媒業務之優先收購權、在日本投資於分眾傳媒業務最多達30%之權利,以及為FMC在中國內地之廣告網絡招收廣告之權利。

當時,Softbank已在2003年11月把公司股權降至零,但是當時Softbank已為分眾傳媒的投資者,持有該公司5.6%股權。

其後發生一連串古怪的變化,令軟庫股權逐步減少,下日再續。

(待續)

從Focus Media (8112) 招股書看中國仁濟醫療(0648)的陰陽協議(2,更新)

(續上文)

在2003年12月,公司現金達3,738.7萬元,現金300萬即約2,325萬,佔手上現金量達62.18%,對其屬於一筆重要現金款項,為甚麼軟庫發展在現金緊張的時候,突然要付300萬美金現金呢?原來是用來製造一些非經常性的盈利。

在2004年6月28日,即軟庫發展上半年業績期完結前2日,iMediaHouse Asia Limited宣佈以300萬美元購入軟庫發展手上的Ebizal Marketing (Hong Kong) Limted,全以現金支付,該公司主要經營廣告代理及公關業務,2003年仍錄得虧損172萬港元,可謂是一件無用的資產。

這件資產其實是由前股東金匯投資金匯投資(378,現事安集團,前城市資源、Axion Forrest、中國工業國際、中國國際森林資源)在2001年12月出售予軟庫發展的,其中包括3,000萬以農地作為抵押非上市可換股票據,及今次出售的資產,當年是以1,620萬現金加上值錢的染料銷售業務加上物業,合共作價6,810萬支付。

在2002年年報中,已就該交易的3,000萬非上市可換股票據撇帳2,540萬,以後把商譽估計約1,170萬至2,130萬全部撇銷,所以就這次交易來評論,實際上是用一些實質的資產來換取一堆空氣,明顯是一個騙局。

關於2004年的這次交易,對於軟庫發展而言,此項出售卻可為軟庫發展錄得1,250萬收益,佔2004年中期溢利2,083.8萬元的62%,並可以無本取得這公司50%權益,確是居功志偉。

但這交易的本質實際上是垃圾交易,今次只是利用財技,把一些不值錢的資產轉出去。但是又衍生了一個問題,因為持股超過50%,按例仍需要合併資產及負債,那他們如何使之不用合併負債,變成一項財務資產,美化財務報表?

另外對於iMedia House Asia Limited來說,其實現金只是一出一入,對他集資發展新業務完全無幫,那他如何籌得資金支持這項虧錢業務的運作,以及發展新業務呢?

關於這兩個問題,下回再續。

從Focus Media (8112) 招股書看中國仁濟醫療(0648)的陰陽協議(3)

(續上文)

上文提了兩個問題,分別是:

1. 那他們如何使之不用合併負債,變成一項財務資產,美化財務報表?

2. 另外對於iMedia House Asia Limited來說,其實現金只是一出一入,對他集資發展新業務完全無幫助,那他如何籌得資金支持這項虧錢業務的運作,以及發展新業務呢?

現在慢慢再把過程逐步還原,呈現出真實的面目來:

2004年11月6日,軟庫發展稱根據協議,已向賣方支付150萬美元的新股,每股發行價11.8仙,即發行了99,152,542股,但其餘150萬美元的新股則要按達致若干收入目標進行,但是在不久之後就以8.5仙至10仙全數拋出,套現9,913,908元,折1,270,924美元,故需要按不足之數補上229,076美元,即1,786,791.8元的新股,但因為當時按合約的平均價8.6仙,低於票面值10仙,故只能按10仙發行17,867,918股新股。

2004年12月23日,賣方在增加註冊股本後,估計以售股所得向iMedia House Asia Limited注入100萬美元,使賣方的股權增至52.82%,軟庫發展的股權降至47.18%,此舉使軟庫發展不用把iMedia House Asia Limited綜合入帳,很巧合地,軟庫發展年結日是12月31日,因為當年打入空氣資產,所以如果要以附屬公司綜合入帳,可能會有商譽出現,所以這次注入資金很明顯是可能為了幫軟庫發展美化帳目。

請留意,年報只輕描淡寫為其他合營者注資,但是根據Focus Media招股書,注入者為原合營夥伴iMediaHouse.com Limited,故根據舊上市規則,如按比率計超過5%,應屬於關連交易。

2005年3月22日,但是可能那公司投入大量金錢,但並不見得出現效益,故此未能達到若干收入目標,那150萬美元新股未必能發行,故此軟庫發展和賣方更改條款,分3期發行50萬美元新股,第一批及第二批分別即時及在2005年4月1日前支付,第三批則是如公司會申請上市時支付,但軟庫發展亦可選擇不支付該第二批及第三批,並以1元把該兩批資金應佔的股份轉予iMedia House Asia Limited。

因為如此,軟庫發展以11.8仙發行33,050,847股,折50萬美元入股。

但根據iMediaHouse的招股書,「於2005年7月15日及其前後,軟庫將其於iMHA的投資減少至5,000,000美元,導致軟庫向iMH轉讓1,666股iMHA普通股,並保留8,334股普通股。iMH及軟庫分別持有iMHA股本60.68%及39.32%。由於該轉讓,iMH欠iMHA一筆到期但尚未支付的款額1,000,000美元。其後,iMHA放棄了該款額。」

其實以上一段只是指因為這公司沒有上市,沒有達成前提的條件,故軟庫發展行使選擇權,並無注資這100萬美金。

根據軟庫發展2006年年報財 帳目16,「於二零零五年七月十五日,本集團向其他合營者局部出售其於IMHA之1,666股股份(佔IMHA約7.86%股本權益)。出售後,本集團於 IMHA之股本權益已由47.18%減少至39.32%。因此,本集團於二零零五年七月十五日將IMHA重新分類為聯營公司,其業績已於該日起以權益法於 綜合賬目內列賬。於二零零五年七月十五日前,IMHA為本公司合營企業,其業績已作比例法綜合。」,和其在2005年3月23日的發佈資料相符,可以猜到 由於不想合併iMedia House Asia Limited,這公司下了多少功夫。

在2005年8月18日,根據公司註冊處紀錄,上文提及的iMedia House Asia Limited以300萬美元購入的Ebizal Marketing (Hong Kong) Limited在當日休止活動。

根據Focus Media 招股書,2005年10月31日,iMedia House Asia Limited、賣方及軟庫發展訂立可換股貸款協議,並由iMedia House Asia Limited、 iMedia House Ventures HK Limited(一間由AdSociety.com Limited全資擁有的公司,AdSoc於2000年2月25日在英屬處女群島註冊成立,並由Focus Media 主席黃雄基全資擁有)、Pacific StarCapital Limited、賣方及軟庫發展於2006年4月8日進行補充。

根據該協議,iMH、軟庫、iMHV及 PSC向iMHA作出可換股貸款合共1,290,000美元,其中i MH、軟庫、i MHV及PSC分別貢獻665,000美元、200,000美元、225,000美元及200,000美元。

根據軟庫發展2005年年報附註18,已並作出2,784.2萬的商譽減值,估計是由Ebizal Marketing (Hong Kong) Limted帶來的,並從軟庫發展2006年年報倒推的估計,這上市公司已全數把iMedia House Asia Limited的投資全部減值。

當一家公司沒有了價值的時候,很快就會想出售,其實出售時這家公司擁有更大的問題,更有可能導致上市公司股東資金流失,那發生了甚麼事? 請看下回分解。

從Focus Media (8112) 招股書看中國仁濟醫療(0648)的陰陽協議(4)

續上文。

(1)

其後,軟庫發展開始又轉型搞彩票業務,在2006年3月購入神州風采 10%股權,其後又引入PMA Capital 。在後來,又增購神州風采10%,但短短幾月間,購入的價格由1,500萬,大增了206.67%,到4,600萬,全部均以現金支付,但是這業務只純粹為一紙合約,很明顯是空氣收購、但倒也成為炒作新題材。

但是,在此前的2005年11月,軟庫發展和另一家風采置業訂立租務合約,但這公司卻由余先生及其兄弟持有,巧合地名稱彩票又是叫風采,不知是否為避免關連交易,所以由代名人持有這公司,然後由上市公司以現金收購,套回現金呢?

果不其然,在2007年1月,因為達成時間較預期為長,故計劃只剩下上海一地,其他地方則暫緩,由此可見這交易最終都是虎頭蛇尾,又或是集資任務完成,所以就沒有這一回事。從後來的事態來看,估計是為新業務作準備,以終止計劃。

2007年3月,軟庫發展宣佈發行8,950萬可換股票據,換股價每股10仙,以發展新項目。不久,該公司即稱收購醫療網絡業務,這就是近日公司停牌的根源。

2007年4月,軟庫發展落實向一位稱李覺文的獨立第三方收購中國仁濟,據後來發現,原來其持有者實際上為後來擔任該公司主席的 楊逸飛持有,作價6.41億元,以現金、發行新股及可換股債券支付,在交易完成後,同時會以以10仙配售15億股給9個基金及其他承配人。在賣方全數兌換 後,剛好持股不過30%,剛巧避免全購,並在技術上避開關連交易,可見其設局之巧妙。這交易亦是逆向收購,變相賣殼的方式。

在這交易之後,公司陸陸續續出售前朝資產,例如和之有關係的金匯投資(378,現事安集團,前城市資源、Axion Forrest、中國工業國際、中國國際森林資源)、最初上市資產之一的製衣業務及本文的主角Focus Media 的主要資產iMedia House Asia Limited。

根據招股書所稱,那時候的股權持續變化,賣方透過大量發行購股權、可換股貸使軟庫發展的股權可能繼續減少,而2007年10月31日,軟庫發展正式售出iMedia House Asia Limited,但因為未需披露,所以並發出公告提及。

但在2007年已易名中國仁濟醫療的軟庫發展的年報,竟透露了交易的細節,對比招股書,竟發現了一些使軟庫發展股東資金流失的事。

據Focus Media 招股書稱,軟庫發展向Mega Stand Investments Limited出售所有iMedia House Asia Limited股權,同日Mega Stand Investments Limited又出售股權給主席黃雄基,作價500萬,可能有些資深讀者發覺,為何沒有了軟庫發展出售給Mega Stand Investments Limited的價格?

我們翻查中國仁濟醫療的年報,確實有新發現,發現時間和作價都有變化,可以參看下圖:

(2)

筆者對這問題有幾個疑問:

(1)為何交易日期會不同,招股書是否沒有披露?

(2) 如果大股東同期可以少400萬買入這公司,為何大股東不去做?

(3) 如果軟庫發展可以高400萬買回原股東,為何不賣給他?

(4) 那交易估計都是由董事局通過才會去做,當時董事局仍由金匯投資及余先生等人把持,見到這些情形,為何不去阻止,是否違反了董事的責任?

(5) 有沒有相關人士在這交易中得到特殊的收益?

這些問題筆者不會嘗試回答,但根據Focus Media 聲稱,他們有以下的抗辯,列之如下:

1. 根據招股書第71頁

「由於融資及策略原因,軟庫獲招募為iMHA的投資者及股東。除本節所述外,其他少數投資者及股東皆因其於相關行業的私人或業務網絡及經驗而獲招募,並無釐定該投資有關代價的其他基準。」

(按: 很明顯是互相利用的策略投機者的合作,利用這些工具高價買入,低價售出,以套走軟庫發展公司的資金,當然無所謂啦。)

2. 根據招股書第75頁

「投資基準

除本節所披露者外,本公司並無任何構成新業務代價基準的估值方法。軟庫以6,000,000美元(按: 只是520萬美元)初步認購iMHA全部已發行股本的50%(按: 最終剩下39.32%),其後,由黃先生釐定其認為營運及擴展本集團業務所需而向投資者籌集的任何資金。在每一輪新融資中,預先議定的溢價會按公平商業基準加於先前一輪融資的估值之上。(按:甚麼叫做公平商業基準? 甚麼叫做先前一輪融資的估值之上? 為何後來軟庫發展要作全數減值? 為何後來軟庫發展賣出的價格和黃先生購入的價格和當初的估值較低?)

就於本集團投資的所有其他投資者而言,我們認為,彼等的投資純屬金融投資,並非於本集團尋求管理或營運職能。黃先生認為,軟庫由於戶外行業的增長及潛力已於2004年3月對本集團投資。黃先生亦認為,由於當時的控股變動及軟庫的業務變動,軟庫已退出於i MHA的投資。(按:為何黃先生要以高價購入原本平400萬的東西?) 唯一退出於本集團投資的另一位投資者為Pacific Capital Star,iMHA已全數償付Pacific Capital Star先前向其提供的貸款200,000美元。(按:這投資者為何以低價退出投資?) 」

雖然這公司的盈利足夠上市,但內中的股權交易有很多問題,港交所和證監會為何不查清楚這家公司的股權變化? 只聽這上市公司及相關人等的一面之詞,不去查證公司交易真偽? 這是需要深思的地方。

從神州租車招股書看中國租車市場情況 從易

http://xueqiu.com/6313049521/29709102$神州租車(CARH)$ 已經提交了IPO招股書,準備在港交所上市。租車這個行業在地域廣闊、人口眾多的國家是有很大市場的,美國是比較好的參照;已經有了赫茲(120億美元)、Enterprise、安飛士(60億美元)等大型租車集團,還有ZipCar等新型租車公司。中國的租車市場比美國市場更大,原因後面再說;先看看神州租車招股書中引用的羅蘭貝格的數據說的中國租車行業目前的現狀。

1、中國租車行業前景

羅蘭貝格數據顯示,中國租車市場規模從2008年的90億元增長至2013年的340億元,年複合增長率為29%;車隊數量則從2008年的10萬輛增至2013年36.9萬輛,複合增長30%。預計2018年中國租車市場規模將增至650億元,車隊數量達到77.9萬輛。

租車行業又分為短租和長租兩大塊,短租是指租期低於90天的業務,超過90天的則劃分為長租市場。中國短租市場的增速比全行業的增速又更快。

中國短起汽車租賃市場規模從2008年的10億元增至2013年的60億元,年複合增長率32%;該增速遠高於同期巴西、美國、日本、德國的短租市場年複合增長率13%、6%、2%、2%。預計到2018年,中國短起汽車租賃市場規模將達到180億元,年複合增長率約27%。

中國租車市場行業增速遠高於歐美發達國家,主要是因為中國這幾年的汽車保有量增長飛快,而租車市場又還處於發展的早期階段;租車市場滲透率(租賃車輛數佔車輛總數比例)還很低。羅蘭貝格數據顯示2012年只有0.4%,而同期的日本2.5%,美國1.6%,韓國1.4%,巴西1.3%。

這裡可以看到,日本的租車市場滲透率高於美國;主要是因為日本的人口密度高,在大城市的持有車輛成本高;當然人口密度高的城市公共交通發達後對駕車出行依賴也降低。

再來看中國,國土面積和美國差不多,人口是美國的四倍;在全國人均GDP還不到1萬美元的時候就已經出現了北京、上海等城市的限牌政策。這裡有城市規劃不合理的因素,更主要的是人口密度太大導致的城市交通傭擠而不得不採取的降低城市交通壓力的措施。這樣的環境下必然推高車輛持有成本和降低自有車輛帶來的便利和舒適度。美國現在人均擁有的汽車數為0.7輛左右,假設中國的國土面積上承載車輛數和美國一樣,中國的人均車輛數隻有0.2輛左右。所以,中國人更多的休閒旅遊需求和商務用車需求需要由租賃車輛來滿足。從這個角度說,中國的租車市場會比美國大許多。

2、中國租車行業的特殊國情

神州租車在招股書中表示,2013年每月平均有7624台車輛因為不能通過兩年一次的年檢而暫停租賃業務,產生2.985億元的閒置成本。出現這項費用是因為中美之間對汽車租賃行業的一項很大的政策差異。

在美國,出租車輛的相關責任是跟著租車人走的;而中國是跟著車走的。所以在美國,租車人租賃的車輛出現超速、闖紅燈等違規時,是直接記在租車人的頭上的;但是在中國是記在車輛上面的。所以美國的租車公司把車輛租給租車人後就不需要管什麼了;而中國的租車公司除了對車輛的運維之外,還需要替用戶扣繳罰款。中國租車公司一般用戶違章方面的預扣款是2000元,如果遇上奇葩的用戶超過了2000元的罰款;那租車公司就得向用戶追款或墊付了。

更難搞的是中國還有個扣分一說。雖然用戶的違規罰款大多數是在2000以內的,租車公司收到罰單後直接扣款就行,不會太麻煩,墊款的比例也不多;但是扣分這條確實棘手。用戶不去處理扣分基本沒多大影響,而且要用戶親自去執行扣分處罰也不像罰款那麼容易;但是對租車公司來說,一輛車上記的扣分多了就會在年檢上遇阻。不過,這項政策在2014年9月1日後就會改變了,將從之前的兩年一檢改成六年一檢;租車公司的租賃車輛一般三年就會當做二手車處理掉,就不再受年檢的影響了。不過,不知道有扣分未處理的車輛會不會影響二手車的銷售。

在中國還有項特殊的政策是限牌和限行:

截至2014年6月已經有北京、上海、天津、廣州、貴陽、杭州六個城市實行了車輛牌照發放限制;這對租車公司來說是個很大的困擾。如果想要擴張車隊時要進行正常的搖號或者拍賣程序,要麼是時間拖延得很長、要麼是拿到牌照的代價很高。像在北京還好一些,政府每年會根據租車公司的納稅額派發一些牌照;但像在上海等一些地方只能通過拍賣方式獲得牌照就會很大地限制租車公司車隊的擴張。所以,許多租車公司為了應對城市限牌帶來的車輛擴張煩惱,採取了在限牌政策執行前大批量採購新車佔牌措施。這樣雖然在一定程度上緩解了未來擴展的煩惱,但一次性大批量採購新車肯定是遠超市場需求的;又會導致車輛限制從而帶來無形的閒置成本開支;即使是調派到外地租賃,也需要額外的調車和管理成本。

在北京、南昌、貴陽等對車輛限行的城市並未對租車公司豁免,遇到車牌限行時也會罰款,產生的費用也需要租車公司承擔。這也是中國特殊政策環境下開展租車業務的額外成本。可以說,在中國開展租車業務比美國確實複雜許多。

3、中國租車行業現狀及增長空間

雖然在中國開展租車業務不容易,但因為市場巨大,也有許多的創業者投入到這個領域來。同時,因為租車又是個資本驅動的重資產行業;早年獲得聯想大力支持的神州租車已經在行業樹立了寡頭地位。

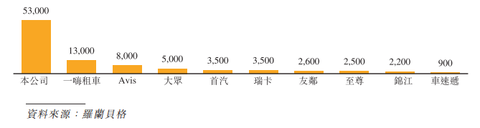

羅蘭貝格的數據顯示,2013年,神州租車以5.3萬輛車隊規模穩居中國租車公司第一的位置;是第二名一嗨租車的4倍;是第二名到第十名的租車公司總車輛數(3.6萬輛)的1.5倍。

雖然神州租車已經有了5.3萬輛的車隊規模,車輛數也遠超其他競爭對手;但中國前五大租車公司的市場佔有率依然還很低,僅為14%。美國、德國、巴西前五大租車公司的市場佔有率分別達到95%,91%和58%。

短租汽車市場

如果從汽車租賃行業的細分市場看,中國前五大租車公司在短租汽車的市場佔有率也依然很低;神州租車在整個短租汽車市場的地位也類似,遠超第二名一嗨租車,並且超過後面9名的總和。

查看原图單獨從短租汽車市場看,中國短租汽車市場的行業集中度高於整體汽車租賃市場的行業集中度。羅蘭貝格的數據顯示,2013年神州租車在短租汽車市場佔有率為31.2%,一嗨為8.1%,至尊為1.9%,瑞卡1.9%,安飛士1.2%;前五大短租汽車公司的市場佔有率達到了44.3%。

查看原图單獨從短租汽車市場看,中國短租汽車市場的行業集中度高於整體汽車租賃市場的行業集中度。羅蘭貝格的數據顯示,2013年神州租車在短租汽車市場佔有率為31.2%,一嗨為8.1%,至尊為1.9%,瑞卡1.9%,安飛士1.2%;前五大短租汽車公司的市場佔有率達到了44.3%。 查看原图神州租車在2013年市場佔有率的增速上也是最快的,兩年間提高了11.4個百分點;其他租車公司的市場佔有率提高都不到1個百分點;至尊租車的市場佔有率還下降了0.8個百分點。

查看原图神州租車在2013年市場佔有率的增速上也是最快的,兩年間提高了11.4個百分點;其他租車公司的市場佔有率提高都不到1個百分點;至尊租車的市場佔有率還下降了0.8個百分點。隨著中國駕照持有人數的增加,以及旅遊人數的快速增加和旅遊消費能力的大幅提高;中國短租汽車市場還有很大的發展空間。

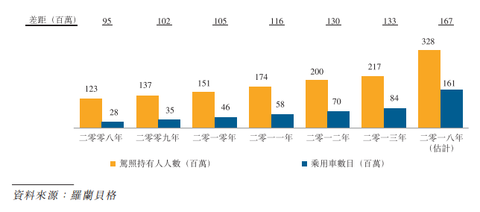

羅蘭貝格的數據顯示,2013年中國持有駕照人數約為3.28人,而中國有近14億人口;未來還會增加幾億駕照持有人。另一方面,駕照持有人數和私家車保有量又還有巨大差距;這給短租汽車市場提供了很大的發展空間。

查看原图羅蘭貝格數據還顯示,中國自駕休閒遊從2008年的38萬增至146萬,年複合增長31%;預計2018年達到477萬,年複合增長27%;自駕商務游從2008年的128萬增至2013年的467萬,年複合增長29%,2018年至970萬,年複合增長16%。

查看原图羅蘭貝格數據還顯示,中國自駕休閒遊從2008年的38萬增至146萬,年複合增長31%;預計2018年達到477萬,年複合增長27%;自駕商務游從2008年的128萬增至2013年的467萬,年複合增長29%,2018年至970萬,年複合增長16%。中國GDP剛達到7000美元,正式旅遊業的高速發展期;旅遊全行業每年都保持10%以上的增速。隨著中國旅遊業的快速發展,中國短租汽車租賃市場也會繼續高速增長。

長租汽車市場

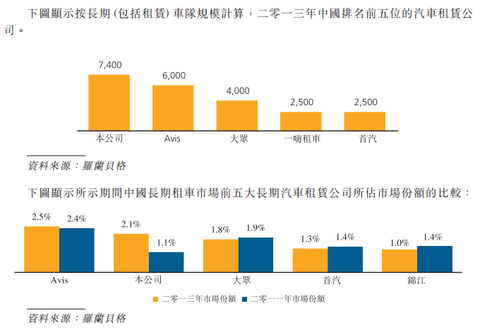

中國長租汽車市場的集中度依然還很低,2013年前五大公司的市場佔有率只有8.7%。不過,前五大公司的市場佔有率比較平均,雖然神州租車車隊規模依然是第一位,但相對優勢沒那麼明顯了。

查看原图註:圖表來自招股書,不過車輛數和市佔率對應不上;車輛數是神州第一,市佔率是安飛士第一。

查看原图註:圖表來自招股書,不過車輛數和市佔率對應不上;車輛數是神州第一,市佔率是安飛士第一。羅蘭貝格的數據顯示,2008年70億元增至2013年240億元,年複合增長28%;預計2018年到400億元,年複合增長11%。隨著中國企業用車的增長和政府公務用車(目前保有量約400萬輛)的改革;中國的長租汽車市場也會繼續快速增長。

從聯想控股IPO,從招股書看聯想龐大的產業集團版圖

來源: http://www.gelonghui.com/portal.php?mod=view&aid=2063|

從聯想控股IPO,從招股書看聯想龐大的產業集團版圖 作者:虎嗅 註:聯想控股昨晚(4月15日)提交了IPO招股書,擬赴香港聯合交易所上市。據湯森路透旗下IFR估計,此次IPO預計將於第三季度進行,將募資20億美元-30億美元,有望成為今年亞洲最大規模IPO之一。這個IPO進度符合聯想控股此前說的2014-2016年上市的預期。 柳傳誌此前曾表示,聯想控股上市時的市值將會有一個較大的折扣,原因主要是聯想控股現在的很大一部分利潤來自投資高回報。“屆時想要得到一個好市值,關鍵就在於核心運營資產那部分。”為了保證聯想控股上市後每年有30%以上的利潤增長以支持市值,聯想這幾年加大了對現代服務、金融、化工板塊的投入力度。從目前情況來看,IT收入為聯想控股貢獻了絕大部分收入,而除了IT業務,金融、投資、房地產、投資也為聯想控股的利潤貢獻良多,農業與化工板塊目前是虧損狀態。按照柳傳誌一貫的思路,後者會是聯想控股上市後發力的“二級火箭”? 以下是從聯想控股招股書里采集來的信息,有助於你了解這家龐大的產業控股公司的版圖——直到現在,很多人還把聯想控股與聯想集團混為一談。 聯想控股業務範圍 聯想控股業務範圍涵蓋IT(聯想集團)、金融服務(正奇、漢口銀行、聯保、拉卡拉、蘇州信托)、現代服務(拜博口腔、增益物流、安信頤和養老、神州租車)、農業與食品(佳沃、豐聯白酒)、房地產(融科)、化工與能源材料(聯泓、星恒電源)、財務投資(聯想之星、君聯資本、弘毅投資)等 投資情況 對聯想集團持股30.55%; 對正奇持股92%; 對漢口銀行持股15.33%; 對聯保持股48%; 對拉卡拉持股36.44%; 對蘇州信托持股10%; 對拜博口腔持股54.9%; 對增益物流持股94%; 對安信頤和持股100%; 對神州租車持股23.87%; 對佳沃持股92.2%; 對豐聯白酒持股93.3%; 對融科持股100%; 對聯泓持股90%; 對星恒電源持股50.77%。 財務概要 聯想控股總收入從2012年的2263億元增至2014年的2895億元,年複合增長率為13.1%,主要由於IT業務和房地產業務收入增加; 權益持有人應占利潤從2012年的22.88億元增至2014年的41.6億元,年複合增長率為34.8%; 總資產從2012年底的1979億元增至2014年底的2890億元,年複合增長率為20.8%。 聯想控股大部分IT業務和部分農業與食品業務於海外發展,另外還投資美元基金,2012年至2014年,聯想控股53.6%、57.1%、62.7%的收入來自海外。 2014年,IT業務的收入貢獻率為94.2%,金融服務0.3%,現代服務0.3%,農業與食品0.5%,房地產4.0%,化工與能源材料0.7%。毛利率分別為13.8%、19.9%、34.2%、31.4%、4.9%。 IT業務收入由2013年的2305億元增加18.2%至2014年的2723億元,主要由於主要產品銷量增加、收購摩托羅拉移動 及x86服務器業務後合並了其財務業績。2012年至2014年,IT業務的凈利潤分別為37.02億元、48.23億元、54.11億元。 金融服務連續三年收入分別為5070萬元、9.97億元、13.18億元,凈利潤分別為2.33億元、6.08億元、10.80億元。 現代服務連續三年收入分別為5800萬元、2.75億元、8.53億元,凈利潤分別為2.81億元、2.12億元、10.73億元。 農業與食品業務連續三年收入分別為9.74億元、16.85億元、15.31億元,凈虧損分別為7340萬元、2.01億元、9.48億元,其中2014年白酒業務產生6.21億元的減值虧損。 房地產業務連續三年收入分別為75.35億元、91.42億元、114.99億元,凈利潤分別為17.35億元、15.15億元、9.83億元,其中2014年產生7.55億元的減值虧損。 化工與能源材料業務連續三年收入分別為14.61億元、12.82億元、19.09億元,凈虧損分別為7400萬元、2.28億元、7.69億元,其中2014年中銀電化產生4.77億元的減值虧損。 財務投資業務連續三年收入分別為272.78億元、278.72億元、317.18億元,2012年凈虧損分別為5.15億元,2013年和2014年凈利潤分別為21.07億元、21.13億元。 連續三年獲得的政府補助分別為6.06億元、10.98億元、13.16億元。 股權架構 中科院國科控股持股36%; 聯持誌遠持股24%; 中國泛海持股20%; 聯恒永信持股8.9%; 柳傳誌持股3.4%; 朱立南持股2.4%; 寧旻持股1.8%; 黃少康持股1.5%; 陳紹鵬持股1%; 唐旭東持股1%; 董事及高管 聯想控股執行董事包括柳傳誌(董事長)、朱立南(總裁)、趙令歡(常務副總裁),非執行董事包括吳樂斌、王津、盧誌強,獨立非執行董事包括馬蔚華、張學兵、郝荃。 (轉自虎嗅網) |

從招股書看小米模式:2017年經營利潤122億,雷軍表決權比例超過50%

經歷了金山上市和“雷軍系”的歡聚時代、迅雷、獵豹移動、華米科技等IPO後,這一次,小米終於成了資本市場的主角。

5月3日上午,小米集團正式向港交所遞交了上市申請,招股書顯示,中信里昂證券、高盛集團、摩根士丹利為聯席全球協調人、聯席賬簿管理人兼聯席牽頭經辦人。

在董事長的公開信中,雷軍強調小米的商業模式:本質上是一家以手機、智能硬件和IoT平臺為核心的互聯網公司,通過“鐵人三項”商業模式:硬件+新零售+互聯網服務——產品緊貼硬件成本定價,通過線上線下零售渠道將產品交付到用戶手中,持續為用戶提供互聯網服務。

小米在招股書中表示,募集資金中30%用於研發及開發核心產品,30%用於投資擴大及加強IoT與生活消費產品和移動互聯網服務等生態鏈,30%用於全球擴展,10%用於營運資金及一般公司用途。

互聯網服務是利潤重要來源

在小米披露招股書的一周前,雷軍公布了一個引發行業熱議的信息:小米每年整體硬件業務的綜合稅後凈利率不超過5%。

這其實是小米對外界表明了未來發展方向,它不是一家硬件公司,不單純靠硬件獲取主要利潤,而是一家互聯網公司,通過控制硬件利潤帶來的性價比來迅速積累、擴大用戶基數,帶來高活躍度、高轉化和持續高留存率的互聯網用戶群體。小米在今日公布的招股書中也顯示,智能手機銷售占據其絕大部分的收入,但互聯網服務業務成為它重要的利潤來源。

招股書披露,小米2015年至2017年收入分別為668.11億元、684.34.億元和1146.25億元;經營利潤為13.73億元、37.85億元和122.15億元。2017年,小米收入同比增長67.5%,小米經營凈利潤同比增長222.7%。截至2018年3月31日,小米賬面現金及現金等價物為142.2億元。

其中,雷軍所說的“鐵人三項”模式中的“硬件”部分中,智能手機銷售額占據小米的大部分收入,2015年度至2017年度,來自智能手機銷售額貢獻了總收入的80.4%。71.3%及70.3%。

招股書還顯示,小米投資或孵化超過90家專註於發展智能硬件及生活消費產品的公司,它們和小米共同構建起了手機周邊、智能硬件、生活消費品三層產品矩陣,也就是小米生態鏈業務。在2015年度、2016年度、2017年度,小米IoT與生活消費產品分部收入為86.9億元、124.1億元、234.4億元,2017年同比增長了88.8% 。

小米還透露,截至2018年3月,小米的專利組合包括約16000項正在受理中的專利申請及超過7000項已發布專利,其中超過50%由海外授予。

“鐵人三項”模式中的“互聯網服務”收入,主要來自廣告收入和線上遊戲的增值服務。 2015年、2016年、2017年,小米互聯網服務收入分別為32.4億元、65.4億元、98.9億元,年複合增長率74.7%;毛利20.8億元、42.1億元、59.6億元,年複合增長率69.3%。2017年,小米互聯網服務毛利率達到了60.2%,對小米整體毛利貢獻較大。

此外,招股書指出,高效的線上線下新零售體系是小米增長策略的核心組成部分。根據艾瑞咨詢統計,公司的線上直銷平臺小米商城按2017年成交總額計算已成為中國第三大3C與家電線上零售直銷平臺,線下零售網絡方面,中國零售門店數量(自營、專賣和授權)在2018年3月底達到331家。

小米還在招股書中公布了海外市場的成績單。2015年度至2017年度,分別有6.1%、13.4%和28%的收入來自全球其他地區。2015年、2016年、2017年,小米海外市場收入分別為40.5億元、91.5億元、320.8億元,2017年同比增長了250%。小米已進入全球74個國家和地區,在全球15個國家和地區進入智能手機銷量前五名。

在用戶數據方面,截至2018年3月31日,MIUI月活用戶超過了1.9億,用戶每天使用小米手機的平均時間約4.5小時,其消費級IoT平臺連接超過1億臺智能設備(不含手機和筆記本電腦)。由小米公司開發的移動應用程序中,月活躍用戶超過1000萬的有38個,月活躍用戶超過5000萬的有18個。

上百億虧損因優先股轉換

在招股書中,2015年至2017年,小米集團分別產生虧損人民幣76億元、利潤人民幣491.6百萬元及虧損人民幣439億元。

截至2017年12月31日,小米集團有凈負債人民幣1272億元及累積虧損人民幣1290億元,主要是由於小米就可轉換可贖回優先股產生大額公允價值虧損。可轉換可贖回優先股於合並資產負債表指定為負債,而公允價值增加於合並損益表確認為公允價值虧損。

對於這一問題,昨日創新工場創始人李開複曾提到,互聯網公司通常會有多輪融資發行了可轉換可贖回優先股,在國際會計準則下,這種優先股會體現為“對股東的負債”,其公允價值的上升會記錄於公司賬面的虧損,但實際上公司並未沒有這樣的虧損發生,對公司實際運營也沒有影響,這筆所謂的“負債”數字在上市那一刻就會消失。這種虧損的數字越大,其實越說明這家公司的被大家認可的價值高。

2016年美圖上市時,就碰到過這個問題,其中大部分“虧損”數字是優先股公允價值提升帶來的。但當時還是給美圖的上市帶來了負面的影響。因此,不論是上市公司還是投資者,都需要做好應對這樣的認知挑戰。

雷軍持股比例28%

截至招股說明書簽署日,在股權結構上,執行董事、董事會主席兼首席執行官雷軍持股比例為31.4%,如計入總股本ESOP員工持股計劃的期權池,則雷軍的持股比例為28%,

根據招股書披露,小米實行雙重股權結構,分為A類股份和B類股份。當股東表決時,A類股份持有人每股可投10票,B類股份持有人每股可投1票。根據雷軍持有A類和B類股票的情況,雷軍的表決權比例超過50%,為小米集團控股股東。在經過多輪融資後,小米仍然保持管理團隊的獨立決策權,這有利於公司規劃和執行長期戰略。

Next Page