- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

TCL集團近期情況整理 舒顏

http://xueqiu.com/8528235036/25634766一、關於三季報

三季報關心的朋友挺多。預告出來後,股價下跌,市場的解讀可能不是正面。在公告裡,主要的直接不利是可能電視業務的虧損。虧損是個很不好的字眼,體現了業務經營的不穩定性,這樣無疑大大增加趨勢預測的不確定性,被難看是正常的。

從我的角度看,倒是可以理解的。大家首先不要把TCL看作一個藍籌型公司,它其實是成長型公司。這個行業,和其他有所不同,「千億是個起步」。就tcl的目前業務架構來說,各方面處於劇烈變動中。對他的業績測算或估值,按季度,或按靜態,都是不合適的。

比如面板是新業務,投產才一年,目前也就一條線;比如通訊,剛剛扭虧,處於發展關鍵期。如果能像公司的目標那樣成為世界前三,智能機銷量過億,那麼可以想像,即使近半年手機業務的股價漲了3倍,未來也仍然是有巨大上漲空間的;而電視業務近三年則處於野蠻生長中。2010年,液晶電視銷量才600多萬台,2011年就1000萬台,2012年是1500萬台,今年估計有1900萬台。考慮到去年和今年全球電視銷量都是萎縮的,再對比一下海信或創維,就可以看到它是怎樣的發展狀況。

單單電視業務來說,它目前雖說是銷量世界第三,但資本市場上並沒有這樣認可,從市值看,創維股價近二年沒有上漲,tcl多媒體翻番,市值仍然是它一倍。海信目前則大致是其3倍。所以說,電視業務顯然不是一個收穫期。規模追求是一種野蠻生長的過程或方式,按世界排名,三星大概5千萬台出頭,LG是3千萬,TCL多媒體的目標三年內顯然是要去爭第二的。現在僅僅1.5%的淨利潤率(去年年報),可見盈利能力並非是第一戰略。這樣的階段虧損是很容易發生的,三季度面板成本跌價5%引發計提就夠受了。不過,值得注意的是,它的經營現金流淨額是極好的,大家可以看看HK1070。

所以,對於tcl集團A股,我以為關鍵是趨勢,看它各個業務能做到什麼高度,整體又會是有怎樣的可能性。比如目前是千億級別,如果它的企業願景是三五年後,成為世界級的巨頭,2000億甚至3000億都不在話下,同時在戰略上進行了規劃,架構上準備就緒,是一種「出發」的姿態,執行力上有可能,那麼它就是一個成長型公司。(和康佳完全二樣吧?)

有二點還是比較難得的,一是它畢竟保持了較高的總盈利,二是有可觀的現金流淨額。它今年估計接近20億的盈利(明年可能30億),和70億的現金流創造力。放在一個成長型公司裡,沒見過吧?如果它的願景能實現,那目前的市值肯定是太小了,體量上完全不匹配。

二、關於三季度面板價格下降

這一點真在我預料之外。今年面板沒有新增產能,只是韓台日幾家提高了產能利用率,居然會引發面板價格如此下降。一個主要原因是全球需求不增反降。這一點我同樣沒有想到。現在一年的電視銷量是2.2億台,而手機快要20億部,和三五年前相比,二者的差距對比是越來越大。五年前電視沒有變化,手機則不到10億。

面板價格下降,可能是一個更大的不利。雖然公告裡,已經提到「通過優化生產工藝提高了生產效率,綜合良品率也得到持續改善;通過完善產品結構和加強成本控制,有效降低了製造成本,使產品市場競爭力得以提升,實現了滿產滿銷。在液晶面板市場價格下降的市場環境下,經營性盈利同比大幅提高,成為本集團利潤增長的主要來源。」不過,這一點,估計仍然是成為了壓制股價的一個因素。因為三季度面板價格處於持續下跌中,使得三季報可能並沒有完全體現。作為集團盈利主要來源,由於面板業務利潤率的下降,會不會導致四季度比三季度更差?這個可能性是存在的。

相應的,有一點是要確定:TCL集團股價的目前問題是上漲被壓制了,還是下跌中繼。換言之,是等待利空到來,還是等待利好出現?股價之前的下跌有沒有充分體現利空?未來股價上行有沒有大的催化劑和廣闊的空間?還是什麼都沒有,將一直半死不活地橫盤?如果將下跌,可能性有多大?幅度會有多少?值不值得迴避?

我的看法是,從過去它的股價復權圖形看,長期處於箱體走勢,在2~3主區間之間波動。07年大牛市沒有突破4元,08年大熊也沒有低於1元,目前處於箱體中部。這樣的情況下,擔心是次要的,他的基本面已經遠遠超越過去N年的質地,期望早日出現脫離箱體平台的走勢是合理的。(事實上,靜態盈利並非核心因素。TCL集團的今年盈利已經翻番,明年還將繼續大幅增長,但股價並沒有上漲。所以,盈利即使不及預期,同樣也不是未來下跌的主因。)

從長遠看,跌價有助於產業轉移。想當年,華為和五大通信巨頭打價格戰,把他們都搞慘了,最後華為笑到最後,這是一個道理。搞清跌價或價格競爭是怎麼發生的,非常重要。如果是國內有無數家供應商,可以沒有壁壘地提供無窮產能,導致了無序競爭和價格崩潰,那麼這樣的市場是沒有價值的。但面板競爭顯然不是這樣,它是寡頭俱樂部,在和韓台日競爭。

另外,華星是全球盈利能力最強的面板企業,是最不怕價格競爭的。目前的價格尚不至於讓韓台虧損,華星就更加無憂了。現在的華星光電佔世界產能只有3%,與三星相比,還有9倍的差距,和群創也有5倍的差距。在跌價這樣的產業環境下成長,就是產業轉移。

當然,值得自省的是,應該想到在產業轉移過程中不會那麼順利,途中會有諸多波折,比如競爭導致面板價格下跌,從而引發估值憂慮。

三、關於智能電視跨界競爭和價格戰

小米電視的價格是2999,樂視S50的3D版是2999,這樣的價格競爭看上去是要毀滅行業價值。這一點,肯定是引發了市場憂慮,所以傳統黒電股過去四個月走勢都表現不佳。

我的看法是:

1、對傳統黒電廠家,肯定是不利的。不要說熊貓牡丹SVA,更不要說彩訊哈尼凱虹,就算康佳海爾長虹創維,也都是不利的。智能大潮開啟,引發行業洗牌。未來的電視,是第四屏。第四屏要做得好,可能需要其他資源的互動和支持。比如一家公司手機做得好,那麼在安卓系統的積累會很強大,這種能力能幫助它在智能電視方面開發出好產品;比如一家公司在內容資源上有優勢,生態平台打造得好,也會有助於其智能電視硬件業務。最後,一家公司在上游硬件供應鏈整合方面的能力會變得更重要。以前做電視很簡單,僅有一個核心零部件,現在則需要更多的核心零部件,綜合優勢不容易輕易取得。

2、最不利其實是外資品牌,尤其是日本品牌。現在的市場注意力,都在國內品牌,這將進一步加速外資品牌的沒落。國內的政策因素,導致智能電視廠家必然要和國內的內容供應商合作,這一點對外資品牌非常不利;而激烈的國內競爭,又將大大極高國內品牌的產品力,從而更好的走向世界。日本連手機都已經放棄,電視還能堅持?

3、電視產品,在過去N年,都只能看直播電視,是沒有本質差異的。以前顯像管時代還有質量好壞,到了平板時代,用了韓日台的面板,質量都差不多。所以如果仍然是直播電視,那麼真的沒有差異,品牌都是虛的。但是進入智能時代,就不一樣,電視不僅僅是面板的事情,另有智能化元器件、操作系統、點播內容、附件(遙控器、3D眼鏡、攝像頭、遊戲手柄、體感遊戲等)、應用(云應用、娛樂、教育等等)……,差異化時代就此開始。這對未來領先廠商是一件好事。

4、不要過於擔心價格競爭。這種競爭,其實不僅是價格競爭,小米或樂視,都在強調的還有其品質或內容,所以也是一種品質或品牌或生態的競爭。這種競爭將加速產業的革命。從價格的角度,像TCL這樣的領頭羊,完全是可以應對的。比如TV+的經典版,一個月前的定價就是2999,不遜色與小米或樂視。尊爵版的4567,包含了3D眼鏡、京東奍和大禮包,折算下來也很便宜,樂視的S50的3D版加上499也要3500元。需要特別強調的一點,雖然是硬件製造產業,但無論是手機還是電視,仍然處於產業轉移的進程中,放眼國際還處於追趕階段,有什麼好擔心的?

5、對TCL來說,機會大於風險。和愛奇藝合作的TV+表現不俗,是一個證明。過去幾年,TCL在產品力上遜色於海信創維,但是這一次也有可能就此實現彎道超車。另外,TCL在供應鏈方面的能力和潛力是很大的,在未來也會是一種優勢。最後,TCL整體的實力以及國際化的先發優勢,也有助於其電視業務的競爭或轉型。如果這一輪巨變中,tcl能夠領先,那麼將建立一個相對長期的優勢,和過去時代相比,這種優勢會更具壁壘。

四、其他擔心

現在是進階之路,經營不穩定是存在的,市場和行業本身也在快速變化。股價表現不佳,諸多擔心疑慮可以有,但是我們看一個企業的願景、執行力和經營趨勢後,總是承認:

現在的tcl集團比過去十年的它都好吧?總不是在毫無作為的走下坡路吧?

現在的tcl集團前景比過去三十年裡的任何時候,都明朗一些吧?更有可能成就國際級體量吧?

——日本已經離場,韓國很小,東南亞不濟,印度太弱,這個舞台未來主要是中國的。家電以及消費電子是個極為龐大的產業,會讓中國企業長週期成為主角。

《精準預測:如何從巨量雜訊中,看出重要的訊息》心得整理 投資理財-分享站

http://rich.infosharecity.com/%E7%B2%BE%E6%BA%96%E9%A0%90%E6%B8%AC-%E5%A6%82%E4%BD%95%E5%BE%9E%E5%B7%A8%E9%87%8F%E9%9B%9C%E8%A8%8A%E4%B8%AD-%E7%9C%8B%E5%87%BA%E9%87%8D%E8%A6%81%E7%9A%84%E8%A8%8A%E6%81%AF/當我讀完這本書時,我腦中冒出一個結論:「任何的預測都不夠準,但也別低估每個預測的準確度。」

「這是什麼結論!?」有趣的是我自己竟然對這結論馬上提出質疑:「莫非自己沒有看懂這本500頁的書?」只是通常我很重視自己這種靈光一現的想法,因為那可能是代表我真正未經修飾的觀點,是我自己的價值觀,所以在仔細消化這句結論後(中間去喝了幾口奶茶),我覺得其實還滿符合這本書作者傳達給我的概念。雖然作者最後是用另一種角度為這本書下了結尾,但對我而言,開頭那句結論就是這本書給我最大的啟發。

這本書在2012下半年美國出版時我就很期待,如果你對我其他書評還有印象,《為什麼我們這樣生活》及這本《精準預測》就是2012年美國上市書中最期待的兩本,主要原因是此書一出版就成為美國Amazon的暢銷書所以印象深刻;另一個原因是作者 Nate Silver 本身在「預測」領域的過人之處:這位被稱為統計與預測鬼才的人,在2008年美國總統大選成功公開預測50個州中的49個州票選結果後聲名大噪,接著在2012年的總統選舉(難度我覺得比2008年高)更是50/50全中。當然,要說他是運氣好也不無可能,看完他寫的書你會更清楚運氣這件事占了多大的影響。天底下無奇不有,大樂透都有人會中了,猜中50個州的結果也沒什麼,就像有人一輩子都好運是很自然的事。

不過書要能賣也不能只靠作者名聲,重要的還是內容值得閱讀,能提供讀者未知但有用的資訊。關於這點作者滿足了我,這本書裡提供的資訊給了我更多看待預測正確的心態,對於一個沒學過統計學的人來說,已足以拋開許多對預測上的誤解,其中之一就是要接受人類對預測容易犯錯。Nate Silver 在書中寫到:

「這本書的中心假設,是如果我們想要做到更準確的預測,我們就必須接受我們的判斷容易犯錯。」

整本書就用了這個核心觀念來貫穿每一章節,涵蓋了近10種跟機率與預測相關的領域,包括:金融危機、選舉民調、棒球運動、氣象預測、地震、股市效率市場、流行感冒、西洋棋、撲克……

在上述的領域當中,作者提出一個令人意外的論點:他認為氣象預測是少數現實生活中,預測最成功的領域之一。

啊?有沒有寫錯?氣象預測應該是「很不準」吧?

很巧,閱讀這本書正是天兔颱風來擾亂中秋假期,讓黃色小鴨(Rubber duck)洩氣的時候,如果大家有看氣象報告,天兔被喻為「地表最強的颱風」,不過實際上除了東部風大雨大外,並沒有太明顯示的災情(當然沒有很好),似乎讓人覺得氣象預測跟準確很難畫上等號。不過這就是我讀完書會下開頭結論「別低估每個預測的準確度」原因,Nate Silver 在氣象這章用各種方式來說服讀者,氣象預測的準確度已有顯足的成長,在過去的二十五年內,這領域的準確性已經提升350%(此數據是就美國而言)。相較於其他領域如地震、股票市場、經濟市場這些預測的準確度還只停留在二次世界大戰時期水準,氣象的準確度真的很高。(簡而言之,人類能預測何時有颱風,但還無法預測何時會地震,還有股市何時會崩盤。)

只是氣象預測會讓人普遍覺得不準,在於預測者公佈的預測值太過於強調要「精準」而非「正確」,比如預報某地區降雨的機率是60%,但以統計機率來說可能是50% – 70%的範圍,只是顯然後者提供機率區間會讓更多的人看不懂,而且給個看似糢糊的範圍有失「專業」的身份。但卻也是過於強調「專業」,所以才讓許多的預測都失準,而專業的包袱也讓預測者事後不願承認預測犯錯的事實。這點你從國內政治或股市名嘴的言論就可以知道,通常過往曾經說過的話在事後被證實是錯時,那段言論名嘴就不會再提及,或是找各種其他的資訊來掩蓋他犯的預測錯誤。

整體而言,這本書算不上是很好讀懂的書,內容多少關係到統計機率(如果是數字控的人就會喜歡),所談的領域也需要時縱時深地去思考,但我覺得這樣的書更能訓練自己大腦思維突破,從書中不同角度來讓自己的知識成長。也因為這本書可吸收的知識較多,所以接下來會再用不同篇幅將其他心得節錄出來,下一篇就會從這本書的英文原名《訊號與雜訊》(The Signal and the Noise)開始討論,也因為我的工程師背景就是在玩訊號與雜訊,所以我會用個人的角度從這點出發,分享現實生活中常見的預測言論,為什麼幾乎都不該參考。

Intel歷史回顧(大神Perse大作整理稿)

來源: http://xueqiu.com/3544233893/27173234@略懂哥 今天談到要不要做空Intel這個事兒,本來想講講他家歷史和這個公司的,但是感覺自己跟大神Perse差距太多,自己寫幫助不大,就轉載一篇2年錢大神的文章把。希望能有點兒幫助把。在矽谷,有很多橫向鋪開的大公司, 如HP和Cisco。他們是夠不專心的. 另一方面, 每一個loser都情願說自己是那只不專心的兔子, 沒有人會願意承認自己是無能的烏龜, 雖然有時候, 烏龜才是贏家.和Cisco, HP比起來, Intel就是這樣一個專註如烏龜的公司. 這樣說是偶個人意見, 很多人不同意. 事實上, Intel確實常常走在新科技發展的後端. Intel有縱深, 產業龐大, cost efficiency很重要, 所以掉頭慢, 趕不上時髦是正常的. Intel還註重保密, 很少先聲奪人, 當然事實上落後了, 也有夠厚的臉皮死不承認. 當別人忽左忽右窮折騰趕潮流的時候, Intel卻步步為營, 用最cost effective的方法把對手趕上絕路. Intel是真正矽谷的霸主. 神龜.Intel的起源就不多說了. 矽谷真正的起源不是HP的Palo Alto, 而是Mountain view San Antonio Rd上的一個小實驗室, Shockley半導體實驗室. 頭兒就是大名鼎鼎的半導體教父, William Shockley. Shockley非常牛, 但也非常的偏執, 經常懷疑手下人暗地跟他作對, 甚至到了動用測謊器的程度. 終於有一天, 他手下的八個researcher集體叛逃, 這八個人就是創立仙童半導體的八大錘, traitorous eight. 其中就有Robert Noyce, 和 Gordon Moore. 從仙童出來, 他們就創立了Intel, 加上Andy Grove, 這三位, 統治了intel 三十多年, 成了被神話的人物。05年的時候, Intel曾經懸賞一萬美元收購一本1965年的Electronics Magazine雜誌.為什麽呢? 這個雜誌上登著神話時代的Intel對矽公們最偉大的貢獻, moore 定律. 也就是每十八個月翻一翻的指數爭長率. 據說這個定律問世的時候, 發現者Gordon Moore並不知情, 但他在caltech的同窗好友, 集成電路lambda設計開山雙俠一米一糠中的米,Carver Mead看到了他的文章, 就自作主章, 把他的一段話冠以"Moore的法"的大名.Moore本人開始都有所懷疑, 但他的這個發現迅速成為二十世紀最廣泛引用的文章之一,似乎他也不由的很是高興, 從此不斷的用後驗的方法偷偷修正他當年的"法", 顯得自己越發料事如神.俺見識有限, Intel二十年前的科研貢獻, 俺就只知道這麽多了, 不過這麽一狗屁定律,就象宗教一樣, 如果你相信他, 就非常的powerful. 首先, 如果它成立, 就可以推出,NP=P, 拿個圖靈獎不在話下. 再推廣點, 也可以用來推導宇宙大爆炸, 計算宇宙末日,給個Nobel price都不慚愧. 當然最實際的應用就是他可以用來演證矽谷房價不但只升不降, 而且是每十年翻一翻. 說到這里, 讓房奴偶都淚流滿面.言歸正傳. 簡要說說 Intel二十年來在各次口水仗中的一些糗事. 糗事歸糗事, 不管論戰輸贏, 最終intel把所有對手都打得找不到北.第一RISC vs CISC. 如果你上個世紀九十年代看報的話, 就知道有多熱鬧. RISC/CISC有些高中生都能侃得頭頭是道. 其實這所謂的精簡指令集 vs 複雜指令集, 就是矽工的大頭派和小頭派之爭. 可是RISC是那時候的潮流, 連國內都熱的不行, Intel的x86大有過時之勢. 美國更是 Dec Alpha, Sun sparc, Motorola 68000/88000, IBM PowerPC,ARM/MIPS, 簡直是群魔亂舞. Intel似乎一時處於輿論的下風. 不過intel做好了三件事, 第一wintel聯盟, Microsoft的windows只能跑在intel的x86上, 給intel提供了巨大的用戶基礎和應用軟件支持. 第二設計和工藝, 系統結構再好, 設計不好也白搭. 結構不好, 設計不好, 工藝好也可以彌補. 這時候, Intel的對外宣稱, 系統結構不重要,工藝才是關鍵. 第三就是錢. Intel的每一個決定都把錢/cost算的很清楚.Intel的對手則不然, 首先爆炸的是DEC. DEC原先非常牛, VAX/VMS是利潤非常高的業務. 錢一多, 就lose focus, 各種各樣業務越做越多. 但到九十年代, 它的corebusiness受到Sun/SGI/IBM的有力挑戰, 再加上經濟危機, 就如今天的HP, Cisco一樣,它先是砸鍋賣鐵, 再layoff, 最後終於不支, 98年終於把自己賣給了Compaq. 可是DECAlpha的設計組相當強大, 嚴重看不起Compaq, 一時間紛紛跳槽, 整組整組的叛變. 可是這些人運氣實在不好, 幾乎是到哪哪兒倒黴, 掀起一場鏈式反應.下一個就是Sun. Sun在九十年代乘著.com的狂潮突飛猛進. 在DEC垮掉的是時候, SUN的規模翻了幾翻. 可是錢一多, 就容易lose focus, 它的core business就... 99/00年,真是Intel和AMD比賽時鐘頻律的時候, 從Mhz到Ghz, 到1.3, 1.4Ghz, 到2Ghz. 幾乎一轉眼就發生了. 可是Sun突破1G大關的Millennium Project突然莫名其妙的悲劇了.millennium過去了好幾年, 也沒做出來. 隨即又一次經濟危機到來, SUN就再也沒機會了. 本來SUN的現金儲備還相當雄厚, 所以Scot McNealy還能再瞎折騰了一陣. 結局大家去年都看到了.2006, Apple 宣布使用了十多年的IBM/Motorola PowerPC不能再滿足它的要求, 不再采用powerPC, 正式投向Intel的懷抱.幾大對手, 不是被消滅, 就是被marginalize. 當然此後Intel也曾RISC上冒險, 結果連連翻船. 這是後話, 事實證明,RISC是有risk的.在RISC vs CISC的問題上, Intel把賭註下在CISC上, 但是 Pentium以後新的x86體系采用了很多RISC的技術優點. 事實證明, 系統結構上的爭論幾乎都可以在CISC具體設計中解決. 雖然在芯片面積上, CISC有劣勢. 但是生產成本會通過巨大的產量降低.Intel的CISC雖然在論戰中站劣勢, 但最終它的CPU性能勝出. 很多人認為Intel在這場戰爭中取勝是在PC市場上沾了微軟的光, 在服務器市場上沾了Linux的光. 也許恰恰相反, 如果不是x86性能的突飛猛進, 微軟也許那時候就不是蘋果的對手. linux也許到今天還是不要錢的玩具, 而我們還要花上貴十倍的錢去買SUN的workstation和server.當然在這個過程中, Intel確實有很大的外來推動. 它來自於Intel的死對頭, AMD.AMD簡直就是Intel的影子. 同樣脫胎於仙童, 比intel只晚了一年. 早期的業務同樣以生產memory為主, 在七十年代又從反向設計8080開始追隨intel殺入處理器市場, 和Intel開始了一段危險而又曖昧的漫長relationship. 這種relationship可能只有在同計算機行業一起長大的那一代nerdy boy們的眼中才是浪漫的. 當然, 這些人長大以後多半被證明是絲毫不懂得浪漫的矽公.說說這段孽緣的開始. Intel為什麽要一而再再而三的授權AMD自己最寶貴的技術, 讓他得以如惡魔附體一般地和自己競爭呢?這首先是由IBM決定的. 1982年, Intel只是眾多處理器設計生產商之一, 而這時候,IBM確定要做一個劃時代的產品, PC. Big Blue早就是科技公司中的老大, 他對供應商和今天的Apple一樣殘忍和苛刻. IBM與Intel之間的談判, 和黃世仁與楊白勞之間的談判沒什麽兩樣. IBM很和藹地提出, 要想PC采用8086, 除非Intel允許第二家制造商能夠生產8086以保證IBM有可靠的供應. 當然這一筆交易沒有逼出個白毛女, 相反, 它成就了Intel, 也成就了這第二家處理器供應商, AMD.起初, Intel和AMD還處得不錯, 但是事實證明, AMD和他的創始人兼CEO Jerry Sanders一樣令人討厭. 從8086開始, AMD就開始對Intel x86作出各種"改進", 嚴重的影響了Intel對AMD的看法. 四年後, Intel又一個劃時代的產品386問世後, 就拒絕向AMD透露技術細節! 可是AMD很不好打發, 它一方面重新開始自己研制386, 一方面把Intel告上了法庭. 官司打到94年, 加州高院本著勸合不勸離的精神, 判定82協議仍然有效. 但問題沒有完全解決, Intel和AMD又在法庭上你推我搡到現在還沒完.可是這時候, AMD已經不需要Intel了. 96年AMD推出自己的K5, 和Intel展開全面競爭.這時候的矽谷正熱火朝天的蘊釀上一個大Bubble. 在bubble中, 只有Intel和AMD真刀真槍打得不可開交. 這一架打完, 旁邊圍觀的DEC, SUN, SGI, Compaq全都被打倒了,Intel也被打了個鼻青臉腫, 還幾次差點背過氣去.這其中你一拳我一爪的恩怨情仇和勝負贏虧實在難以盡述. 也不是本文的用意. 請其他同學來講一定比我講得好. 偶還是講一兩件"小事", 來看看Intel到底是個什麽樣的公司. 在Intel的失敗中, 請看到烏龜的強大. 在intel今天的強大中, 請看到它是多麽的容易犯下嚴重的錯誤.要說的第二場論戰是 Cu vs Al 銅和鋁. 就象使用電腦, 你的總效率常常取決於你的網速而不是你的CPU頻率一樣. CPU的工作頻率常常不取決邏輯電路的快慢, 而取決於芯片上金屬連線的速度, 這一點, 九十年代以來半導體工藝進入亞微米時代人們就已經意識到. 傳統的矽工藝使用的是鋁作互連線. 但鋁作為導體, 導電性卻不是最好的.金, 銀, 銅, 導電性都比鋁好. 可是直到97年之前, 沒有人用銅, 金, 銀作互連. 倒不是半導體公司想省錢, 問題是這些金屬都不如鋁容易處理, 比如, 銅. 銅在二氧化矽襯底上, 會向二氧化矽擴散, 破壞絕緣襯底, 使芯片完全無用. 首先解決這個問題的不是intel, 也不是AMD, 而是IBM老大. 97年, IBM在0.18um工藝上首先使用了銅互連技術, 奧秘很簡單, 只要在銅和襯底之間再加上一襯阻擋層, 就可以防止銅擴散!記得那時候甚至有人搞過超導互連, 就象當工藝逼近微米時就有人驚嘆光刻工藝已經到了極限, 不用電子束是絕對不行的一樣. 事後人們才發現, 殺雞不需要用牛刀. IBM老大和Intel不同, IBM很熱衷於將新技術發表, 一時間, 滿天下都是IBM解決了銅工藝的文章. 非但如此, IBM還糾集了幾個公司搞了個alliance來全面發展銅工藝, 並將它的銅工藝offer給第三方.Intel對這件事相當低觸, 大小人物輪番出動, 從各個角度試圖貶低這個貢獻. 有的說銅互連的大馬士革工藝不成熟, 永遠也不會成熟, 必然導致低成品率, 有的說銅工藝好處沒多大, 更本不值得, 有的說, 銅工藝也就是權宜之計, 過兩年你還得乖乖回到鋁工藝. 最牛的一位甚至上溯到鋁工藝乃是三十年前intel的開山祖師Robert Noyce發明的, 我們對它有信心. 剛開始人們還很敬畏Intel的權威意見. 但當IBM和Motorola合作用銅工藝生產PowerPC之後, 稍微有點專業知識的人都知道intel在bullshit,而且是totally BS. Intel在這件事上足足厚著臉皮BS了四年.AMD在這件事上和Intel的反應截然不同. 聽到這個消息, Jerry Sanders立刻開始千方百計的獲取銅技術. 他先是試圖通過IBM生產銅互連的K6. 另一方面又和Motorola簽定更廣泛的技術合作協議. 終於在98年通過這個協議獲得了IBM的銅工藝, 隨後馬上取消了同IBM的生產訂單.2000年四月, AMD生產了銅互連的Athlon T-bird達到1Ghz大關.2000年大概同時, Intel竟然搶先發布了他自己的"銅工藝"的Pentium 3. 原來百無聊賴的Intel把一款鋁工藝的Pentium III 命名為"銅礦 -- coppermine投放市場.這一段時間是AMD/Intel頻率賽跑最激烈的一段時間. 一個重要的目標就是1Ghz大關.理論上, 假銅打不過真銅是相當明顯的. 銅互連不但減少延遲, 可以提高頻率, 或者降低功耗, 而且有更好的抗電遷移能力. T-bird不但可以穩定的運行在1Ghz, 還可以輕易超頻到更高, 也許那個時候的DIY enthusiasts會有領教.可是intel又一次證明所有人都不應當低估他. 在這個時候, Intel發布了一款1.13Ghz的Coppermine!可是不幸的事發生了. 這款Coppermine在被Tom's hardware測試的過稱中發現根本不能穩定的運行在1.13Ghz! 更讓人們驚訝的是, 當Coppermine運行在1.13Ghz的時候, 性能還不如1Ghz的Athlon. 這可能是intel歷史上到目前為止最恥辱的一次recall. Intel再release 1.13Ghz version已經是半年之後了.這件事以後, 流行開了一句話, "clock frequency is not everything". 當然Intel對這句話總是有自己獨到的運用.Intel在新工藝開發上的落後遠不止這一次. 但是intel總是能有開導自己的方法.Intel一心一意要維護自己在矽工藝技術上的領先形象, 可是由於它強烈的risk aversion, 實際上常常是走在技術研發的後端.(除了銅工藝, strainedsilicon, SOI, finfet都是由別人先發表出來.) 在這種時候, intel總是顧左右而言它, 而私底下一定是拼命追趕, 到2001年, intel終於在0.13um工藝上使用了銅互連.落後IBM四年多, 落後Jerry Sanders的AMD一年多.當時Intel的一位fellow說, "工藝不是最重要的, 體系結構更能決定芯片性能". 於是就在這時候, intel在體系結構上也栽了大跟頭. 其輝煌程度只會有過之而無不及. 如果說在銅工藝上的落後是一個disaster, 那麽intel在體系結構上的錯誤會被證明是一個catastrophe. 很難想象, 換了是另一個公司會能夠度過如此昂貴的災難.這就是我要說的第三次論戰: 64位對64位, IA-64 vs x86-64.到90年代後期, 很明顯32位系統的4G內存限制已經滿足不了高端計算的需要, 發展64位系統是勢在必行的. 而intel早在1994年就開始著手這件事. intel和當時服務器業的巨頭之一HP, 開始共同研發, 並且他們說服DEC和Compaq放棄開發自己的系統的計劃而準備采用intel和HP將要開發的新體系. 這一次, intel一改一貫謹小慎微的作風, 采取了革命性的策略. 它拋棄了自己傳統的x86體系, 而根據HP的PA-RISC體系提出一個全新的VLIW based的64位體系IA-64, Intel Architecture 64-bit.解釋一下上個世紀九十年代最熱的幾個詞. 一個是superscalar 超標量計算.就是在一個時鐘周期執行多個指令. 和現在的多核多線程的概念不 . 超標量計算是指令級的並行, 多個指令使用一個CPU的不同資源, 同時運行. 很明顯, 這種結構,並行程度其實是比較低的, 而且指令的調度非常難. 另一個是VLIW, 超長指令字.一個指令中包含有多個操作代碼. 這些操作同時使用系統不同資源. 而資源調度的問題則由編譯器解決. 編譯器分析指令間的依賴關系, 決定指令的執行順序, 可以實現更高程度的並行, 而又不需要複雜的調度邏輯.Superscalar, VLIW, 聽上去都是挺美好的事情. 可是在上一次Bubble之前, 已經有很多公司嘗試而遭到失敗, 比如八十年代的cydrome, multiflow, 後來還有赫赫有名的transmeta. 為什麽intel還要往墻上扔雞蛋呢? 也許intel以為以前搞VLIW的都是小公司, 都是雞蛋. 而intel在自己心目中不是烏龜, 而是坦克或者火車, 完全可以輕易克服一切技術和資源的壁壘, 把這堵小土墻碾碎.1994年, HP和Intel宣布開發基於HP VLIW的64位系統. 97年, 他們給這種新體系取了個有詩意的名字, 叫做EPIC. 同時宣布, 在98年將發布第一款采用EPIC結構的服務器,Merced.這一次, intel一反常態的十分高調. 在各種學術會議, 期刊上史無前例地發表了大量文章宣傳這種新的體系結構的優越性. 甚至在電路設計, 工藝考慮, Intel都先後破天荒的發表了無數文章. 聲勢是造得很大, 但Merced卻遲遲沒有發布.在99年的intel developer forum上, Intel很鄭重地宣布第一款IA-64/EPIC based處理器, 將叫做Itanium. 而這時候, Intel和HP以外的人們已經對Itanium是否有Intel說的那麽好相當懷疑.再經過兩年的拖延, 直到2001年, intel才release 第一款 itanium. 這時候原本打算用Itanium的DEC已經消失, SGI也風光不再. 而這千呼萬喚始出來的Itanium, 表現相當令人失望. Itanium不但不能和當時的IBM Power, Sun UltraSpac在高端競爭, 他733/800M的頻率甚至不能讓他在低端和普通x86競爭!更令人震驚的是, Itanium上運行原先的32位程序, 奇慢! Itanium和原來的x86系統不兼容, 運行以前的32位應用程序要靠仿真(emulation). 但是在itanium release之前,由於intel的宣傳, 人們普遍認為這不是問題.包括學術界一些人都認為itanium運行32位程序應該比同時鐘的32位機要快. 實驗證明, itanium的32位performance, 甚至不如100Mhz的Pentium! 大概可以和486匹敵!Merced 第一季度只賣了不到500臺, 第一年據說賣了幾千臺. 那時候Merced的target還包括高端的desktop computing. 如果你當年有幸搶到一臺, 不久的將來就可以拿出來當老爺車展覽.Itanium turned out to be an "itanic" failure, 很多人如是說.其實他們錯了. 如果一輛火車撞了一座山, 一瞬間灰飛煙滅, 那是一個"titanic"failure; 象itanium這樣的波瀾壯闊地搞了十七年的這種, 叫做EPIC failure.從Itanium 2001年release, 到現在十年, 沒有一年, 人們不重新調低itanium的銷售預期, 而又沒有一次不再次失望.1999年IDC預測itanium的銷量在2002年能達到25billion一年. 2000年IDC預期itanium的銷量在2003年能達到25billion一年. 2001年六月IDC預期itanium的銷量在2004年能達到15billion一年2001年十月IDC預期itanium的銷量在2004年能達到12billion一年2002年三月IDC預期itanium的銷量在2004年能達到5billion一年2001年, 分析師估計2002年一年,itanium能夠賣出40萬片. 後來據統計從2001到2007,itanium一共賣出了不到20萬片. 進入2003年, 問題已經沒有了懸念,因為AMD發布了基於x86-64體系的64位處理器opteron! AMD設計的x86-64仍然采用cisc架構,對以前的32位應用程序完全兼容,不許要仿真,沒有runtime penalty. Opteron + linux 一下子風靡企業級服務器,真是橫掃千軍如卷席.不獨itanium遠遠不是對手, SUN/IBM的服務器也受到巨大沖擊. 事實上,真正首先在服務器上打敗sun sparc系統的不是intel的cisc - x86, 也不是intel的risc -itanium, 而是amd opteron.而且opteron還有一個重大改進, 和以前的symmetric multiprocessing(SMP)不同,采用了non-uniform memory access結構, 大大改進了並行處理時的內存的帶寬. SMP也是上一次bubble時的有名的buzz word.相當多的軟件公司栽在上頭.因為支持SMP的多CPU系統大多價格高昂,不是多數用戶能夠擁有,而performance的改進又受到諸多限制.直到有了opteron這樣低廉而又高效的系統上, 多線程計算的巨大優點才顯露出來,隨著後來多核系統的發布,今天多線程計算已經從上一個bubble時的昂貴的夢想變成了軟件業的殘酷(?)現實. 話說回來, 這個時候的intel, 在desktop和enterprise server兩面同時腹背受敵, 真的是差點三魂出竅, 七魄生煙了.那時候, 可能是intel歷史上最難堪的時期之一. 如果說先進的工藝技術, 和優越的體系結構是intel在賽跑中甩開對手的兩條腿, PC市場和enterprise server是intel獲取巨額利潤的兩只手, 2003-2004的英特可以算是雙腿一軟, 兩手一松, 甩了個四腳朝天. 可是和一只真正的烏龜不同, 不管外人猜測intel內部應當是怎樣的手忙腳亂.Intel此時看起來仍然一如既往, 毫不慌張. 他所作的就是不斷的強調自己技術的優越性, 不管是鋁vs銅, 還是itanium vs opteron, 並且宣布, 不會生產基於AMDx86-64的處理器. 一時不但讓外行人是非莫辨, 內行人也信心動搖.事實是, 以此同時, intel在oregon有一個秘密小組正在加緊研制類似AMDx86-64的系統, project的代號"yamhill". 早在2002年, 這個項目就被披露出來.並有消息稱這個和x86兼容的芯片名稱是"*T". 整個2002年, Intel的高層包括未來的CEO Paul Otellini在內都在不停的"駁斥"這個謠言, 否認地瓜山的存在, 他們一再表示, 除了Itanium以外, 不會開發生產基於其他X86-64架構的芯片. 2003年十二月底,Investor's Business Daily 報道Intel承認了這一個芯片prototype的存在. 隨後Intel矢口否認這一消息的真實性. 兩個月後, 在Intel Developer Forum 上Craig Barret才承認原來intel一直在撒謊, 而以前的"rumor"都是真的. Intel很快就會有類似Athlon的向下兼容的新X86-64體系!所謂"千呼萬喚始出來, 猶抱琵琶半遮面", intel把這種新64位體系叫作IA-32e,以顯示它不過是舊的32位體系的擴展, 和革命性的IA-64位相對應, 彰顯後者的優越性.當然和很多其他電子產品一樣, 並不是型號數字越高的產品越好使. 這一點是顯然的.很快連Intel管理層也覺得沒有必要做這樣的無用功, 幹脆把這個Athlon的克隆叫作的Intel 64.Intel64一出, intel又回到了猛追AMD的跑道上, multicore發展也是很自然的事.然而intel xeon服務器processor的性能始終沒有能夠超過AMD. 真正追上Operton, 大該要到2006年. Intel推出了woodcrest, 它基於Intel64,采用了Intel Israel team設計的新的Core Microarchitecure, 性能顯著改善,在各種benchmark中大敗opteron. 更要命的是woodcrest比AMD先采用65nm工藝,不但性能飛躍, 而且功耗顯著降低. Intel終於顯示了它在體系和工藝兩方面的強大力量, 揚眉吐氣, 一舉恢複了自己的霸主地位.也許有人會問, 當烏龜奮力追趕的時候, AMD這只兔子在幹什麽? 難道從03-06年這段時間它睡著了? 三四年時間, 在矽谷足夠一個技術落後行動緩慢的公司死個十七八次了.AMD為什麽沒能憑借自己的技術優勢把Intel徹底解決掉? 可惜intel這只烏龜雖然沒有九條命但是很有陰謀和手腕. 03-06, AMD雖然技術上風光, 在戰略上卻陷入了intel設下的泥淖. 直到06年底, 盡管AMD報道了record breaking的翻倍營業額, 可是在Market share上AMD的擴張沒有實質性的進展. 在PC市場上, 不管怎樣統計, AMD的市場分額最高也沒有超過25% (當然現在可能15%都不到了).Intel可能把自己的這次"複興"歸功於自己技術上的臥薪嘗膽, 或者Yamhill成功的瞞天過海, 實際上intel的成功的應當歸於它很陰毒的給AMD來了個釜底抽薪, --收買PC和服務器銷售商. 雖然Coppermine和Itanium在性能上被AMD甩得老遠, 可是intel的龐大生產線仍然有著AMD無可比擬的成本優勢. 只要產量足夠大, intel就能把芯片成本壓到足夠低. 這樣intel芯片仍然能夠憑借價格優勢生存. 不過, intel這樣的霸主當然不會去幹把intel inside降價拋售, 和AMD公開打價格戰這麽沒面子的事.Intel的絕招是給銷售商rebate -- 巨額的rebate. Dell, HP, IBM幾個最大PC,服務器銷售商都從Intel得到rebate. HP和Intel是拴在同一條繩上的螞蚱, 自然不用多說. 光是Dell, 不但收到按銷售額比例的rebate, 而且還有巨額的lump-sumpayment. 據報道, 從02到07年初五年, Intel一共給了Dell 6 billion. 甚至有幾個季度, Intel給Dell的rebate超過了Dell的凈收入. 基本上, 一個虧損的季度,憑Intel的回扣就可以變成一個贏利的好季度. 這樣的事情, AMD當然沒法作到. 2006,AMD的revenue比2005年增張了近一倍, 也只有區區7.5 billion, 而2005年只有3.9billion.AMD一定對蚍蜉撼樹的挫折感深有體會. 當他終於意識到哥利亞不是那麽容易被幾塊小石子給砸死的時候, 在05年再次起訴intel. 2009年底, AMD和Intel settlelawsuit, 簽定cross license agreement.AMD得到1.25billion的賠償, 但有可能永遠失去了再次和intel爭雄的機會. 在這些年里, 老狐貍Jerry Sanders早已退休, 連2003-2006的英雄HectorRuiz也已經離職. 在今年八月新任CEO上任之前, AMD已經7個月沒有CEO了. 05年,AMD spinoff 了傳統的Flash memory business. 更要命的是09年, spinoff了全部的manufacturing operation. AMD已經不是經典的設計生產一體的芯片公司了, 而只是矽谷眾多Fabless design house中並不值得特別一提的一員. 而intel不僅僅是矽谷傳統工業模式的最後一位中流砥柱,還重新牢牢盤居著processors市場的霸主地位. 直到mobile computing的興起...說到mobile computing,先回頭說說二十世紀的三大信息技術,無線電,計算機,和互聯網。 計算機和互聯網技術和矽谷的關系盡人皆知的。而無線電技術對矽谷的轉變和崛起更有至關重要的作用。矽谷的第一個電子公司,正是一個無線電公司。 二十世紀初,震動灣區的是兩場地震。其一是1906年的三藩大地震。而另一場地震就是1901年轟動世界的Marconi的跨大西洋無線電實驗。這第二場地震的意義,遠比第一場重大。 通過無線電,遠程傳遞信息的美好前景,就象互聯網,HTML, 瀏覽器的發明一樣,一下子激動了大洋兩岸無數年輕WSN的心。 碰巧當時的stanford就有一位Andreessen, Page & Brin, 或者是Zuckerberg式的人物, Cyril Elwell。 Elwell當時是stanford的學生, 也是個無線電迷。他看到Stanford被震塌了一半的圖書館正廢棄著, 就擅自爬上圖書館的圓頂架設他的無線電發射塔。沒想到被一位校董撞個正著, 勒令他立馬把這怪物似的設備搬走。 在美國搗蛋的學生才能得到教授的賞識。報括校長Jordan在內的幾位教授對Elwell大力支持,甚至讓出他們的馬廄來讓Elwell繼續作他的無線電實驗。1906年,Elwell成功地從Palo Alto的家里和Los Altos野地里捧著線圈和電瓶的助手通話, 這就是矽谷的第一次“mobile” phone call. 1909年,Stanford的教授們集資,由Elwell自任president和chief engineer成立了矽谷的第一個電子公司,Poulsen Wireless Telephone & TelegraphCompany, aka Federal Telegraph Company. 這大概也是矽谷歷史上的第一次"high tech start-up"和第一次風險投資, 據說校長Jordan投資了$500. Elwell雖然只有二十多歲,但非常有組織能力。 他先旅行到丹麥,買斷了泡森弧發生器在美國的專利, 並從當時有名的發明家Valdemar Poulsen的實驗室里帶回了幾位年輕的技術員, 幫他繼續發展基於泡森弧發生器的發射系統。Federal TelegraphCompany雖然現在似乎已經在歷史里湮沒無聞,但在當時是非常成功的一個公司,在三藩,Stockton都設立了無線電站。Elwell成功地從美國海軍拿到了訂單,開始建立第一個全球性的無線通訊系統。 Federal Telegraph Company 存在了相當久的時間。在三四十年代的大蕭條中,才被另一個公司合並。 此後,他還作為一個獨立的實體存在,直到被遷到美東,並被再次合並到今天的ITT。 FTC的重要性還不僅於此。 它作為美國無線電的先驅,就象後來的仙童半導體一樣,陪養了一大批人才,在美國西部衍生出一代新興的電子工業公司,比如Magnavox, 比如Litton Industries(也許有人還記得特別的“Litton” logo)。甚至TI的創立者Cecil Green也是FTC的Alumni之一。當然其他還有無數的FTC工程師,對從陀螺儀,到粒子加速器,都有這樣那樣的影響。其中還有一位傳奇人物,對矽谷的今天有卓越的貢獻,不可不提。 這個人就是Lee De Forest。他的最偉大的發明,真空三極管改變了整個世界,開創了電子時代,當然也包括計算機時代, 影響了整個二十世紀。矽工也好,碼工也好,我們都受惠於他。 De Forest是個多產的發明家,也是個colorful的家夥。他一生創立過二十多個公司,可是少有成功過。他一生打過無數次官司,可是也少有打勝過。1910年,將近四十的他,窮困潦倒,逃債到三藩, 竟然又被控欺詐,不幸下獄。幸好,Elwell對他的才能早有耳聞,據說得不花了兩萬刀替他還債,才把他從監獄里保了出來。大概三年時間,De Forest在Palo Alt矽谷的第一個electronic research lab工作,在這里他發現了真空管的一個重要應用,就是放大器。放大器對電子業的影響,可以說不亞於三極管本身。同樣,做模擬的也好,做數字的也好,軟工也好,硬工也好,都得益於他。當然這一次,De Forest也發了, 因為放大器的一個直接應用就是括音器。若幹年之後,美國人終於因此認識了Lee De Forest-- 有聲電影之父。 據說De Forest關於真空管有句名言,“I didn't know why it worked. Itjust did.” 很有發明家的“風範”。 我以前常在Palo Alto downton 附近逡巡。有一次在Channing和Emerson的路口上看到一塊石碑。上面這樣寫著:ELECTRONICS RESEARCH LABORATORYORIGINAL SITE OF THE LABORATORY AND FACTORY OF FEDERALTELEGRAPH COMPANY, FOUNDED IN 1909 BY CYRIL F. ELWELL.HERE, WITH TWO ASSISTANTS, DR. LEE DE FOREST, INVENTOROF THE THREE-ELEMENT RADIO VACUUM TUBE, DEVISED IN 1911-13THE FIRST VACUUM TUBE AMPLIFIER AND OSCILLATOR. WORLD-WIDEDEVELOPMENTS BASED ON THIS RESEARCH LED TO MODERN RADIOCOMMUNICATION, TELEVISION AND THE ELECTRONICS AGE.CALIFORNIA REGISTERED HISTORICAL LANDMARK NO. 836

社區銀行資料整理 discover

http://xueqiu.com/4700772839/27549405最近整理民生社區銀行的一些資料,並在基礎上分析了社區銀行的核心競力工行的影和工行的應對之策。歡迎大指正,謝謝。@護城河 @東博老股民 @mask323@建平找啊找工作

摘要:

2013年被稱為社區銀行元年,以民生銀行為代表的股份制銀行掀起了一股興建社區銀行的熱潮,建行和農行兩大國有銀行也對社區銀行進行了試點。本文首先研究了社區銀行在中國目前的發展狀況,並以民生銀行為對象分析了其社區銀行的定位和核心競爭力。主要得出以下結論:1)民生社區銀行的非金融業務(例如為小區居民提供周邊商戶打折優惠服務),能夠增加客戶的黏性,進而帶動存款的增長;2)民生社區銀行通過對社區居民和周邊商戶長時間的接觸,可以對他們的資產和信用信息有很好的瞭解,減少信息不對稱性,進而提高小額貸款量;3)民生社區銀行通過與物業公司相互合作,相比街道店舖能夠獲得較低的租金成本。

本文還接著分析了社區銀行對工商銀行的影響。隨著社區銀行數目的不斷增多,其定會削弱工商銀行網點眾多的優勢,並造成工行存款和小額貸款的流失。為了應對社區銀行對工行的衝擊,本文主要提出了以下3條建議:1)重點發展零售業務和小微貸款。社區銀行的主要目的是希望通過服務和位置便利性,增加零售存款和小額貸款。工行網點眾多,並且很多都比較貼近社區,應當借助先發優勢大力發展零售和小微業務。2)大力發展互聯網金融,減少客戶對物理網點的依賴。社區銀行的很多金融業務完全可以通過互聯網來實現,工行應當不斷創新,通過開發更多便捷、優惠的互聯網產品來滿足客戶的需求。3)提高服務質量和產品滿意度。如果只是憑藉位置優勢,社區銀行無法佔領客戶的心智。如果服務和產品都是一流的,即使工行的網點稍遠也不會影響顧客選擇工行。

一 社區銀行在中國的發展狀況

社區銀行最早起源於美國,一般定義為資產規模在10億美元以下的銀行,經營範圍相對較小,集中在某些區域、州內,服務群體為小微企業、居民和農行的小型銀行。根據美國聯邦存款保障機構(FDIC)的統計,1985年社區銀行佔美國銀行總數的97%,到2012年百分比略有下降,但仍有94%。目前國內討論的社區銀行概念不同於美國。我們所說的社區銀行一般是設立在居民住宅區內的銀行網點,它們的營業時間更長,便於居民辦理業務。

2013年,隨著利率市場化在中國的進一步推進,為了搶佔零售市場,社區銀行如雨後春筍般出現在很多城市的眾多小區內。目前大力發展社區銀行的主要是股份制銀行,其中民生銀行表現最為積極,今年已在全國各大城市開設社區銀行,並計劃在2013年底達到3000家,未來3年超過1萬家。同樣發展迅速的還有興業銀行,今年6月開設全國首家社區銀行後,興業目前共有70多家社區銀行已在全國範圍內大力擴張。此外光大銀行也計劃2013年開設200家社區銀行。華夏銀行和平安銀行部分分行都已開設社區銀行或小區金融服務中心。中信銀行和廣發銀行也在籌備社區銀行的推廣和發展。

四大行中建設銀行和農業銀行都已在廣東省開設了社區金融服務站。建行廣東分行社區金融服務站已建成7個,2個已在建設中:農行廣東分行也計劃2013年建成35家。城商行中寧波銀行在寧波地區已開設30家社區銀行。

大多數銀行目前只是把社區銀行當作試點,只有民生銀行把社區銀行當作戰略方向來發展,也只有民生社區銀行初具規模。因此本文接下來首先以民生銀行為研究對象,詳細介紹了民生社區銀行的做法和定位,並在基礎上分析了民生社區銀行的競爭力、社區銀行對工行的影響和工行的應對策略。

二民生銀行關於社區銀行的定位

1. 營業時間:早上9點至晚上8點

2. 人員配置:週一至週五2名員工,週六週日1名員工。

3. 店面大小:社區金融將被分為三檔,使用面積最少30平方米,最高100平方米,分別對應小區客戶1000戶以下、客戶數1000戶以上和優質小區。

4. 店面選址:傾向於中低端社區;從已成立的社區銀行經營情況來看,高端社區居民不夠活躍,開發率低,所以民生更傾向於中低端社區。

5. 店面佈局:以北京展覽路三塔社區的民生社區銀行為例,共三間房,總共不到30平米,其中一間是便民增值服務區,擺放了POS機,以及「菜籃子便民服務平台」、維絡卡和拉卡拉的終端機。第二間放了一台民生銀行的終端,以及兩台手機銀行體驗機。還有一台給小朋友玩的「搖搖車」,這種玩具,大多出現在小雜貨店門口。第三間房只有一張小地毯和幾件玩具,似乎只是兒童遊戲區。

6. 主要功能:

1)以服務對象為劃分標準

(1)是服務社區周邊商家。首先以多種形式幫助社區周邊商家向社區居民推介特惠信息,讓商家看到與民生銀行合作帶來的實際銷量,並以此為契機,要求其加入民生特惠商戶聯盟,並將商家的結算逐步歸入我行,可享受我行提供的低扣率POS、網上銀行/手機銀行免費轉賬及資金歸集、公轉私、代發工資、團辦信用卡等優質結算服務,再通過匹配專項小微貸款、錢生錢C、理財產品等產品,向其提供優質的融資和投資服務,最終使民生銀行成為商家的主辦銀行,引入其儲蓄存款和金融資產。

(2)是服務社區居民。首先通過建設民生特惠商戶聯盟的方式,將民生卡優良的用卡環境和品牌形象,通過多種形式展現給社區居民,並通過多種渠道加深團隊與社區居民的往來,並向其提供手機銀行、網上銀行、資金歸集、網銀互聯轉賬等優質的結算服務,而後通過持續跟進客戶,依託主動授信、理財等產品,提供民生銀行優質的融資和投資服務,逐步使民生成為社區居民的主辦銀行,並引入其儲蓄存款和金融資產。

2)以業務類型為劃分標準

民生銀行社區銀行的業務採取「金融+非金融」的模式。金融模式包括開卡、轉賬、銷售理財產品等中間業務,為小區居民和周邊企業商戶提供存貸款服務,不涉及現金業務。非金融服務主要是與第三方合作,提供社區居民衣食住行相關的各種服務,包括為小區居民提供周邊商戶打折優惠服務,以及代收物業費、水電費、工資代發等增值服務。

民生銀行沙坪壩支行簡介:

金融服務:

* 24小時自助銀行

* 受理開卡、網銀、手機銀行、轉賬業務

* 理財產品等服務諮詢

* 民生微貸:無擔保、無抵押,一次申請循環使用,授信額度最高150萬

非金融服務

* 提供周邊商品打折服務

* 代收物業費、水電費、煤氣費等

* 手機加油站

* 測身高、體重、脂肪含量等

* 書籍借閱,代收包裹

* 貴賓客戶免費複印

三社區銀行的優勢

1)非金融業務增加客戶的黏性,帶動存款增長

通過前面對民生社區銀行的介紹我們可以看出,社區銀行的很多金融產品滿足了顧客的切實需求,非金融產品也很人性化,對顧客有很大的吸引力。例如將來居民只要亮出民生的智家卡,便可以享受到周邊餐飲、購物、理髮、洗車、洗衣、美容等商戶的打折優惠。在這些優惠的面前,部分居民會希望擁有一張這樣的民生卡,進而把存款放在民生等這樣的社區銀行。

除了消費優惠之外,民生的智家卡還提供物業費打折優惠、代收水電費、煤氣費,融合門禁、停車等多種業務,能夠滿足小區居民全方位的需求。網上有居民曾這樣評價:「民生的優惠是很實在的,我每月物業費800元,一年9600元,民生的智家卡提供物業費九折優惠,便一年幫我節約了960元。」假設這個小區有1000戶,通過代收物業費,民生社區銀行一年在這個小區將獲得860萬存款。民生的社區銀行裝飾的都比較溫馨,還可以免費休息、無線WIFI、代領包裹等,給客戶一種家的感覺。在切實的優惠和良好的體驗下,會有部分居民選擇持有一張智家卡,進而幫助民生獲得存款的增長。

2)通過「關係型」客戶提升小額貸款的量價齊升

民生社區銀行的一項重要工作是與社區居民和周邊商戶建立良好的互動關係,並藉機詳細地瞭解這些「關係型」客戶的資產和信用狀況。銀行對項目好壞地判斷依賴於各種信息的獲取,主要包括財務信息、抵押物信息、信用信息等。對於小企業和普通居民來說,這些銀行所需要的信息是很難獲得的。他們通常不具備銀行貸款所需要的抵押物,信息不對稱性使得銀行不願意放貸給這些客戶。而在利率市場化的背景下,小額貸款將是銀行的一項非常重要的利潤來源,市場潛力巨大。

社區銀行通過長時間的與社區居民和周邊商戶地接觸,對他們的信息有著比較詳細地瞭解。通過對這些「關係型」客戶信息數據的建立,社區銀行可以為他們提供小額無抵押信用貸款。民生社區銀行給小區居民的貸款額度是最高150萬,無抵押,一次申請循環使用。這種貸款雖然金額不高,但量大價高,並且質量高,將是社區銀行的一項重要利潤來源。

3)與物業公司合作,降低物理網點成本

民生選擇把網點建立在社區的原因除了便於與居民建立良好的關係,還能與社區物業公司搞好關係。民生的產品也能幫助物業公司解決不少問題。例如,居民在交物業費時總是一拖再拖,令物業公司非常頭疼。而民生的智家卡具有代扣物業費功能,並提供打折服務,既服務了居民又幫助物業公司解決了問題,是個三贏的結果。所以物業公司通常會非常歡迎民生社區銀行的進駐。部分地方的物業還提供免費的場所讓民生來開設社區銀行,相比之下街道店面的租金成本逐年攀升,民生選擇把網點建立在社區,可以降低不少成本。

四社區銀行對工商銀行的影響

1)削弱工行網點多的優勢

工行的一個重要優勢是網點眾多,具有規模效應,給客戶帶來很大的便利性。因為客戶能夠很方便地找到工行的網點,所以他們會選擇以工行作為結算行,對工行有很大的依賴性。目前,各股份制銀行利用監管漏洞,大力興建社區銀行,擴大自己的網點,特別是民生銀行計劃在三年內開設一萬家社區銀行。社區銀行的遍地開花必然會削弱工行網點眾多的優勢。

2)造成工行存款的流失

民生社區銀行在金融業務上幫助客戶節約了不少費用,包括轉賬免手續費、無開卡費等;在非金融業務上給客戶帶來了很多優惠,例如提供周邊商戶打折優惠等。並且民生的社區銀行比較人性化,可以供居民休息,還配備了兒童玩樂區,給客戶一種家的感覺。在體驗了民生社區銀行良好的產品和服務之後,會有很大一部分居民選擇擁有一張民生的智家卡,進而把錢存入民生社區銀行,造成工行等其它行存款的流失。

3)侵佔工行的小額貸款市場份額

民生社區銀行的一個重要利潤來源是為社區居民和周邊的商戶提供小額貸款。在對他們有充分瞭解的基礎上,民生銀行可以為居民提供最高150萬元的免抵押貸款,一次申請循環使用。並且貸款程序簡單,放款速度快,比較受居民的歡迎。隨著利潤市場化的推進,小額貸款將是銀行界的一項重要利潤來源。民生銀行原本以小微貸出名,目前推進的社區銀行更是如狼似虎,不斷地侵佔工行的小額貸款市場份額。

五工商銀行的應對之策

1)重點發展零售業務和小微貸款

社區銀行的主要目的是為了獲得居民的小額存款和增加對居民和周邊商戶的小額貸款。隨著利率市場化和金融托媒的不對深入,大企業的議價能力會越來越強,銀行的息差會不斷縮小。因此為了應對利率市場化,發展零售業務和小微貸款勢在必行。工行可以利用自己網點眾多的優勢,同時向民生銀行學習,除了提供良好的金融服務之外,還有提供黏性更高的非金融服務。例如整合工行網點周邊商戶資源和物業費打折等,讓網點周邊的居民離不開工行,讓他們都選擇工行作為結算銀行。工行同樣應該建立網點周邊商戶和居民的信息庫,減少信息不對稱性,在貸款時獲得更高的議價權。

2)大力發展互聯網金融,網點小型化

目前,有部分人對社區銀行持否定意見,主要是因為現在銀行的很多業務可以通過網上來實現,並無必要建設過多的物理網點。個人認為雖然互聯網金融並不能取代所有的物理網點,但隨著互聯網金融的不斷發展,尤其是移動互聯網的繁榮,工行在建設新的網點時應當慎重,並為了減低成本,應使網點不斷小型化。社區銀行的很多金融業務完全可以通過互聯網來實現,例如轉賬、交水電費和電話費等。至於周邊商戶的打折優惠,工行可以與美團網等團購網站合作通過手機網上銀行來搜索周邊商戶的優惠信息。正如我們所見,餘額寶和微信支付等互聯網產品的出現,帶來了銀行存款的大量分流。工行應當不斷創新,結合自己線下網點多的優勢,不斷地開發互聯網金融產品,提高自己的持續競爭力。

3)提高服務質量和產品滿意度

社區銀行的優勢是離小區居民較近,比較方便,但吸引居民的核心不是距離而是服務。有很多朋友曾說,在他們居住的附近包含了工農中建、招商、民生等幾乎所有的銀行。雖然招商和民生的網點相對較遠,但他們在辦業務時情願選擇這兩間銀行,而不會選擇較近的工農中建,因為招商和民生的服務好。在民生社區銀行的周圍基本上都會有工農中建的網點,僅僅靠距離較近,社區銀行並不能成功,關鍵是銀行是否有一流的服務。

另外民生的智家卡轉賬無手續費,同城跨行取款免3次手續費,免年費和小額手續費等,有諸多優惠,客戶體驗好。以身邊的很多朋友為例,轉賬無手續費對他們的吸引力很大。免去轉賬手續費會使銀行減少不少利潤,但很多客戶會因為轉賬無手續費而選擇把資金歸集在民生銀行,為其帶來其它很多收入。只有滿足了顧客的需求,顧客才會選擇我們的產品,我們應該認真傾聽顧客的需求,並努力滿足顧客的需求。

分享整理的歷史資料,感知藍籌股投資未來(之一) 寧遠之尚

http://xueqiu.com/7747231609/30604419近年來我們的A股市場的優質藍籌股受到了前所未有的冷遇。再好的業績也有可能回應以更低的價格,做價值投資,特別堅持持有銀行股,常成為被譏諷的對象。對於上市公司的過去業績,我不認同有些人說的那樣,它只是說明過去,不能證明它未來也會有這樣的業績,從而忽略它。就像對人一樣,你與他共事十幾年,一直表現極為優秀,那麼未來幾年會有同樣優秀的可能性就很高,而對一個剛來的人,就憑一個履歷表,或介紹人的幾句話,你怎麼就能知道這個人的未來表現會出色呢?起碼是先給個低一些的待遇,等過幾年真的表現好了才提高待遇吧。

這個世界,物極必反,A股市場有許多業績優秀的上市公司,這些優秀上市公司的市盈率低到這個程度,分紅率高到這個程度,我們完全應該有信心做價值投資,價值投資的時代必將到來。

一個多月前,我寫的《投資,守住這片豐饒的沃土》得到不少雪球朋友的支持和肯定,在此謝謝大家。那篇文章文字多一些,我想這次與大家分享一些經整理的資料表,並做一些輔助的假設,可能有助於投資優質藍籌股朋友們進一步看清其投資價值。

第一部分:銀行股

一、$浦發銀行(SH600000)$

二、$招商銀行(SH600036)$

三、$民生銀行(SH600016)$

四、$工商銀行(SH601398)$

五、$中國銀行(SH601988)$

第二部分:其他優質藍籌股

六、$格力電器(SZ000651)$

七、$海螺水泥(SH600585)$

八、$萬科A(SZ000002)$

九、$中國平安(SH601318)$

第一部分:銀行股

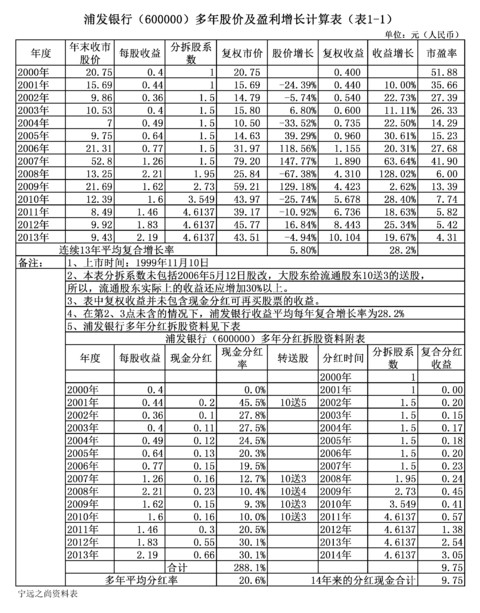

一、浦發銀行(600000)

1、歷史資料表的解釋說明:

浦發銀行1999年11月10日上市,表(1-1)中有14年的年末收市價及當年收益數據,可以看出,由2000年到2007年,市場給予浦發銀行相對高的定價,特別是2000年只不過是上市初期,卻給予近52倍的高市盈率定價,2007年復權市價最高,為79.2元,市盈率近42倍。而浦發銀行,作為一個上市公司,對投資者的回報是豐厚的,其業績一直優異,保持每年盈利均有增長,13年來盈利平均複合增長率為28.2%,總盈利增長超過24倍,平均盈利分紅率為20.8%,但投資市場近年來卻給予越來越低的定價,2013年末對應的定價為4.31倍的市盈率(2014年6月30日分紅後,動態市盈率只有3.6倍),表現出市場定價極為不成熟,前一個時期過熱,後一個時期過冷,市場眼中只有趨勢和短期內是否有大資金加入,而無視公司業績實質增長。

最近終於看到市場有強烈向上的跡象,人們會都在問,這到底是一時的衝動還是我們A股的大牛市在啟動?

查看原图2、展示浦發銀行未來的投資價值

查看原图2、展示浦發銀行未來的投資價值很多人會擔心,像過去幾年一樣,銀行股的盈利不錯又怎麼樣,要是它的股價就是不漲怎麼辦呢?投資要賺錢,到底是需要股價上漲才行啊。

為了對未來股價變化有個較清晰的認識,需要根據相應的資料做一些假設,對應這些假設,看股價會是怎樣變化。

假設條件一:浦發銀行在2013年收益的基礎上,每年能盈利增長15%,並保持有30%的分紅率,投資者均將分紅所得在除權後全部再買入浦發銀行的股票。

假設條件二:假設條件一能連續維持8年的時間。

在這兩個假設條件成立的情況下,

第三個假設條件的三種不同的情況:

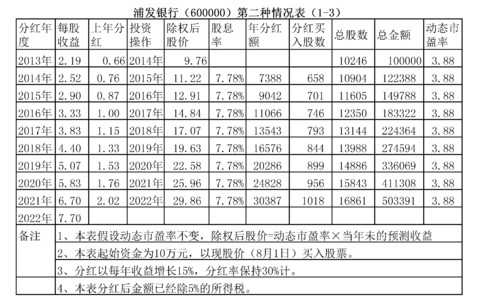

第一種情況(是人們非常擔心的),股價不漲不跌,股價除權後不填權:

查看原图我們可以得出一個結論:只要第一、第二兩個假設條件成立,對於第三個假設的第一種情況,到第八年,任何一個人都可以買下整個浦發銀行(因為股價已經0元以下),所以這種情況是不能成立的。也就是說,只要浦發銀行收益在以15%的速度在增長,股價無法長期維持不上漲。

查看原图我們可以得出一個結論:只要第一、第二兩個假設條件成立,對於第三個假設的第一種情況,到第八年,任何一個人都可以買下整個浦發銀行(因為股價已經0元以下),所以這種情況是不能成立的。也就是說,只要浦發銀行收益在以15%的速度在增長,股價無法長期維持不上漲。第二種情況,熊市持續,市場維持浦發銀行的低市盈率不變。

查看原图

查看原图第二種情況說明,即使股市行情低迷,維持著低市盈率,只要假設條件一和假設條件二成立,這八年裡面,你投資的市值也會以平均22.4%年增長速度上升,最後你也會有400%的股價增長,而且原10萬元的投資,八年後有每年超過3萬元的分紅。投資者無法長期無視如此好的長期收益,所以這種長期的低迷市況也是不可持續的。

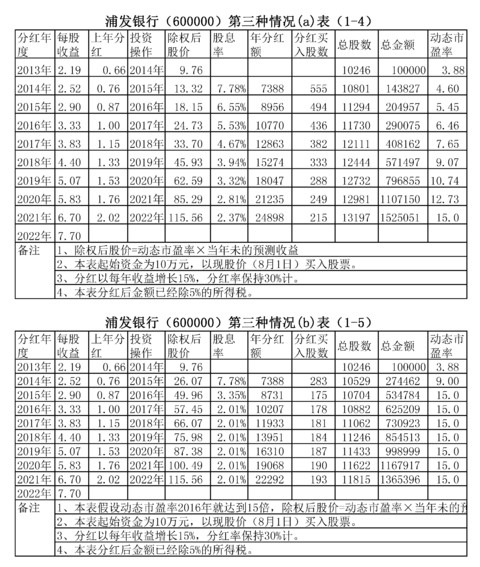

第三種情況,市場轉好,進入牛市或正常的定價,市盈率恢服到15倍。

查看原图第三種情況(a)說明,如果股票市場逐步進入牛市,在假設條件一和假設條件二成立的情況下,最後恢服到15倍市盈率的正常定價,投資浦發銀行(分紅要再投入)會有約每年40%的股價增長,八年後股價會增長超過14倍。

查看原图第三種情況(a)說明,如果股票市場逐步進入牛市,在假設條件一和假設條件二成立的情況下,最後恢服到15倍市盈率的正常定價,投資浦發銀行(分紅要再投入)會有約每年40%的股價增長,八年後股價會增長超過14倍。第三種情況(b)說明,如果股票市場快速進入牛市,在假設條件一和假設條件二成立的情況下,市場兩年內就給予15倍市盈率的正常定價,以後維持市盈率不變,同樣投資浦發銀行(分紅要再投入),八年後的市值並沒有比第三種情況(a)有所增加,而是減少了,主要是因為股價快速提高後,用利息買入的股票少了,所以總收益不如情況(a)。

請注意,本文對浦發銀行未來的展示是以兩個基本的假設條件為基礎的:

(1) 第一個假設條件,因為有過去的業績表現及收集很多行業分析師對浦發銀行的三年業績預測而做出,是有一定根據的,不是一個隨便的假設;

(2) 一般行業分析師對一個上市公司的業績預測,第一年的可靠性比較高,第二、第三年預測的可靠性就大為減弱了,而三年以後的預測,極少有人做,即使有人做,意義也不大了,第二個假設至所以設定可持續8年,是為了使投資價值展示得充分一些而做出的,從浦發銀行的歷史業績看,達到這個假設條件的可能性還是比較高的(它以前13年的連續複合增長率是28.2%);

(3) 假設就是假設,只有在假設條件成立的情況下,展示表的內容才有參考意義。所以投資者應密切留意上市公司的業務發展動向,只有上市公司最後取得的業績達到或者超過假設的條件,表中展示的投資增值才相應成為現實。

(4) 對於牛市到來,為什麼給15倍的市盈率,這個只是個人的認識,15%的可靠年收益增長率可以接受15倍的市盈率,投資者各人可以根據自己的經驗和當時的市場環境,以及所掌握資料的情況,給投資標的做新的定價。

看了浦發銀行的歷史業績表,又看了幾個未來股價變化的展示表,市場對浦發銀行的估值是低估還是不低估呢?投資者心中可以有自己的判斷了。

做股票投資的人會聽到這樣一句話,價格總是隨價值波動,但我們的A股波動的範圍也太大了,大到幾乎與上市公司的業績無關,但是,畢竟,決定一個上市公司投資價值的是其盈利能力,尤其是盈利增長的能力。我相信,被低估的優質藍籌股具有比小盤股更好和更持久的升值潛力。

二、招商銀行(600036)

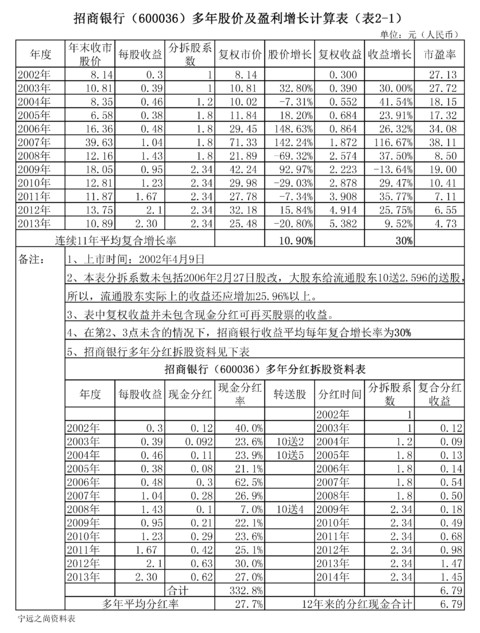

1、歷史資料表的解釋說明:

招商銀行2002年4月9日上市,表(2-1)中有12年的年末收市價及當年收益數據,可以看出,市場在2007年給予招商銀行超過38倍的高市盈率定價,作為一個上市公司,對投資者的回報豐厚,其業績一直優異,11年來盈利平均複合增長率為30%,總盈利增長接近18倍,平均盈利分紅率為27.7%,但投資市場近年來卻給予越來越低的定價,2013年末對應的定價為4.73倍的市盈率(2014年7月11日分紅後,動態市盈率約4倍),反映出市場定價極為不成熟,時熱時冷。

與浦發銀行相比,2002-2013年的業績增長基本一致,但招商銀行的歷史平均分紅率高於浦發銀行7個百分點。

查看原图2、招商銀行未來的投資價值

查看原图2、招商銀行未來的投資價值(1)由於招商銀行2013年9月和10日進行了配股,總股數由2012年末的215.776億股變成2013年末的252.2億股,使招商銀行未來每股收益增長及分紅的預估變得複雜,所以這裡不作詳細的圖表展示。在我看來,招商銀行與浦發銀行的投資價值非常接近。

(2)就目前所查到的預測資料看,浦發銀行未來三年每股收益會略高於招商銀行,但到2014年8月1日止,浦發銀行股價為9.76元,而招商銀行的股價為11.02元,所以我認為浦發銀行的低估程度比招商銀行嚴重一些。

寧遠之尚原創,雪球首發。

(文章未完,待續)

本文部分內容受云蒙《投資招行的財務自由夢》的啟發,特此致謝!

2014/8/4

本文與前段時間寫的《投資,守住這片豐饒的沃土》互為補充,找到上篇文章可在寧遠之尚的首頁,點擊「討論」,再從中找出。

史上最差信貸結構的背後——牛市躁動的邏輯悖論 作者:格隆彙整理

http://www.gelonghui.com/forum.php?mod=viewthread&tid=1677$Wayfair(W)$ W研究報告(數據文字通過百度搜索整理) 負二待

來源: http://xueqiu.com/8054168634/31970537根據美國今日家具雜誌的一份報告,美國前30名在線家具零售商在2013年的銷售總額已經超過了800億美元,僅美國著名家居電商Wayfair,在2013年的銷售額已經破10億美元

Wayfair創立於2002年5月,有7000家供應商給旗下5個品牌提供商品。Wayfair的客戶群體是35-65歲,年家庭收入6萬美金-17.5萬美金的女性。從公司從2002-2011共銷售13億個訂單。公司收入從2002年的770萬美金增長到2011年的5.17億美金,複合增長69.2%。2013年全年銷售額9.15億,2014年上半年銷售4.69億,同比增長75%。移動平臺銷售增長迅速,2014年上半年27.9%的訂單來自移動平臺,相比2013年同期的移動平臺占比21.3%。

公司旗下擁有閃購網站 Joss & Main、AllModern、現代家居工作室 Dwell STudio和 Birch Lane,提供700多萬款產品。

Wayfair.com,以銷售中檔家具為主

閃購網站 Joss & Main 是一個允許設計師出售其設計產品的閃購網站。

AllModern:高端家居用品購物平臺,以銷售高端品牌為主

現代家居工作室 Dwell STudio

網上家具零售商Wayfair希望自己制造桌椅和家飾產品。

家具迷獲悉,Wayfair網站上周五宣布已經收購了總部在紐約的家居用品公司DwellStudio。Wayfair的總部設在波士頓,按照交易條款,將在紐約SOHO(SOHO,Small Office HomeOffice的頭字母拼寫,意思為小型家庭辦公)地區開設一家DwellStudio零售店。

首席執行官Niraj Shah說這筆交易將幫助Wayfair吸引高端消費群體、擴展公司產品。“我們希望成為家居用品領域的主導者,”Shah說。“我們想要更多的自營商品,這次收購是達到該目標很好的步驟。”

Birch Lane

為了專註於價格公道的傳統家具。它的目標客戶群是在美國境內的35歲至45歲的女性。

知名家居電商Wayfair 目前在美國的總部位於波士頓的亨廷頓大道,去年該公司租用了10.5萬平方英尺的辦公地,並計劃2014年的6月份搬過去。家具迷獲悉,公司近日宣布“由於一年以來的快速增長和擴張,公司如今需要更多的空間。”

因此,Wayfair 再次增加17萬平方英尺的租用面積,該地點位於波士頓後灣區(Back Bay,波士頓的上層社會住宅區)考潑利廣場的辦公區域。從而使得其在波士頓總部的辦公面積達到了27.5萬平方英尺(約2.5萬平方米)。新的辦公地面積是其現有總部的三倍,並為將來的擴大留下了空間。

\\

\\Wayfair 在猶他州還有2個客服中心

2012年該公司在奧格登(Ogden)建立了第一個倉儲兼客服中心。

計劃下個月在猶他州的奧勒姆市(Orem)建立一個客戶服務中心。

這個4.5萬平方英尺(合4180 平方米)的客服中心位於Canyon Park 科技中心,在未來的3年內將為當地帶來500個就業崗位,如電話和郵件客戶代表、服務經理、培訓師等崗位。

Wayfair 有兩個倉庫,一個在肯塔基州,一個在猶他州,這兩個倉庫會儲藏賣的好的明星銷量產品、高周轉率的產品以及日常促銷產品。

大部分貨物是由Wayfair團隊協助供貨商在自己倉庫發貨

Wayfair 有超過1600名員工,並很快成為波士頓雇傭人數最多的公司之一。

流量對比

http://www.wayfair.com alexa 排名 1,279 位

http://www.jumei.com alexa 排名 4,727 位

http://www.zulily.com alexa 排名 896 位

http://www.truecar.com alexa 排名 9,605 位

通過站長工具查看 wayfair.com的流量渠道占比:直接訪問流量占比32%,搜索流量占比35%,引薦流量占比21%,其他流量占比12%;主要流量來源為美國。

收入及企業價值倍數

競爭對手

家居閃購網One Kings Lane創建於2009年初,銷售的產品包括各類小眾不知名的個性化家居產品、奢侈品和古董家具。今年它更以10億美元的估值成功融資1.12億美元。

作為雄心勃勃的投資者,阿里巴巴集團在今年1月份向美國增長最快的奢侈品電商網站1stdibs投資了1500萬美元。1stdibs成立於2001年,主營複古設計產品、珠寶、服飾和藝術品等奢侈品。1stdibs累計融資額達1.17億美元,投資方包括Benchmark、Index Ventures 、Spark Capital.等著名投資公司。

二手家具轉售網站Chairish聯合創始人Eric Grosse說,Furniture companies處在一個特別強勢的地位,因為亞馬遜的市場競爭優勢主要在於龐大的倉儲網絡,利用庫存現貨與快速物流派送大範圍的商品,但是這種力量很難複制在產品獨特且笨重的家具領域。

一些訪談

退貨率怎麽樣?

退貨非常的少。我們發現在其他流行驅動的家居品類如紡織、床品和地毯的退貨率會稍微高一點。我們提供30天的退貨政策,顧客如果不喜歡他們所買的東西,可以退貨並挑選其他更適合他們家居的產品。去年Wayfair 開展了每日閃購活動,它和Joss and Main 的限時搶購很相似,並極大的推動了我們的銷售。

你們的顧客群體是怎樣的?

我們的客戶群主要是35歲左右至50歲出頭、受過良好教育並有較多可支配收入的女性群體。

你們在采購或者選擇供應商方面的依據是什麽?有沒有顧客要求特定品牌的產品?

我們是一家非常重視數據的公司,所以我們在采購產品以及選擇潛在供應商時,大部分的決定都是通過銷售數據來決定的。我們一直非常自豪於我們的多樣化選擇。我們提供700萬種各種風格和價格的產品,我們的目標是在每個家居產品類別都做到最優的選擇,而且我們每天都會增加我們的選擇範圍。

對於Wayfair來說最好的一點就是我們有不受限制的展示空間。例如,目前我們在鏡子這一類別取得了難以置信的成功,它是我們增長最快的產品類別。你可以去一個家具商店,只可以看到5到10面鏡子,選擇非常少。但是如果來到我們網站你會發現有幾百上千種各種各樣的鏡子——掛在墻上的鏡子、靠墻鏡等等,有不同的價格和風格。這種感覺非常獨特,好像它們已經填滿了你的房間。

在我們從CSN Stores 這個名稱換成Wayfair這個名字後,我們開始更加專註於內容上——我們要保證產品有好的圖片制作、正確的產品信息,從而讓顧客在購買產品時有良好的體驗。

除了照片,我們還在其他方面想盡辦法為顧客提供方便。有些顧客在來到網站時非常清楚他們想要什麽,需要什麽顏色和尺寸,而對有些顧客,他們是通過不斷的瀏覽來幫助自己做選擇,所以為他們提供裝飾建議或購買指導可以提升這類顧客的購物體驗。

另外,由於我們采用的是直接配送模式,所以我們與供應商在運輸策略和指標上合作緊密,從而保證客戶可以及時拿到貨物,並且產品的質量得到了保證,沒有損壞或者瑕疵。有些供應商在直接配送方面非常有經驗,而對有些供應商來說,這是很好的發展機會但他們還沒有達到相應的水平,所以這就是我們富有經驗的運營團隊的作用了。

個人總結W其實各個方面都不錯 唯一內傷就是沒有盈利 靠廣告拉動了銷售額

股價漲不漲還是要靠人炒作 MBLY GPRO 都是例子 有好的概念再加上瘋狂拉升

希望W能成為下一個MBLY GPRO

整理節慶 Consilient_Lollapalooza

來源: http://blog.frankyfan.com/2014/10/blog-post_19.html家中的物品越來越多, 但可用的東西越來越少.

---

我的收納原則:

1 東西是否心動? 東西是否重要? 短期內會否有用? 用的時候難不難找替代方案? 既不心動, 又不重要, 短期又不會用, 要用也有辦法的東西, 通通考慮丟掉.

2 東西是否物以類聚? 分類是否合理? 空間是否夠空? 收起來可用的東西, 叫整齊, 收起來不可用的東西, 叫雜物, 最多叫井井有條的雜物.(想想那櫃中多年沒用的CD, 廢書)

3 東西的安排是否易於打掃? 是否易於維持整齊? 任何傾向越放越多的東西, 都傾向變得越來越亂, 要小心.

4 小心任何箱, 櫃, 桶. 只要可以放東西, 都填向被填滿. 空間以空為用, 物品越少越好用. 想家中少垃圾, 就少用垃圾桶, 甚至只用一個垃圾桶. 整齊未必放便, 放便未必整齊, 如果必要二選其一, 我選整齊. 簡潔提高長期地效率, 比東西放便帶來的短期效率更大.

5 如果自己不知道東西的存在, 比沒有那東西還糟糕.

6 不要埋積"可讓自己做什麼"的東西, 留下"自己想做什麼"的東西.

7 不好的東西可以丟掉, 好的東西或許可以送給別人, 但不要硬送給人.

8 東西越少, 越易整理, 越易清潔. 維持家居是生活的一部份, 越開始越易做, 越累積越難做.

9 多感受家中的美好, 愛上家, 自然懂得愛護家.

10 整理好家居, 會執倒很多錢, 也會之後慳很多錢.

週末沒事,整理了一下98年以來的主要工業產品產量 守時乘勢

來源: http://xueqiu.com/8410542293/32314023周末沒事,整理了一下98年以來的主要工業產品產量,發現不過剩的行業已經很少見了;好幾個行業的產量萎縮都持續幾年了,對應到市場,如果做工業股的話,或許做困境反轉比做正向成長的可靠性更高。因為增量的空間的確不大了,那只好去守那些在困境中持續時間長,去化完成的差不多的行業;

一個是機床業,按說雖然下遊機械制造業差,但汽車行業卻很不錯,而機床業卻在困境中好幾年了,完全沒有享受到汽車業繁榮帶來的好處,估計主因還是行業集中度太低,加上地方保護主義,不過又看了一下按收入排名數據,從集團層面看,沈陽機床在全球是以28億刀排第一,不過看了一下上市公司,似乎13年的數據才73億人刀,貌似數據差距很大。

一個是化肥產業,需求端基本穩定,生產端似乎這幾年一直都是小年,不過化肥的增量空間似乎很小,氮磷鉀折純從1998年的2900萬噸直到2012年最高也才7400萬噸,這個空間相比較其他工業品的增量,實在是太小了,因此化肥的邏輯應該主要在供需價格上。

增量最熊的估計是原油開采業,產量從1998年的1.6億噸到2013年的2.08億噸,十幾年基本在原地打滾。

手提電動工具,從08年開始就沒好過,大概是生產方式的提高,半人工方式的工具都被自動工具替代了。

船舶業,產量從314萬增加到2011年的9200萬載重噸,增幅巨大;2012年以來開始萎縮,至今沒能緩過來。不過個股卻在朦朧的題材中漲幅不小。靠軍工的畫餅能撐起來麽?真正要起來還得等航運吧?

發電設備,產量從1400萬千瓦到2008年的1.33億千瓦,增幅不小,不過從2009年開始就沒好過,2014年產量增幅似乎不錯,是否熬過冬天了?畢竟用電量一直都在增加啊,缺點就是大型成套設備的更新周期實在太長了,等到黃花菜都涼了。

鐵路機車業,低迷了2年,今年下半年開始狂奔,不過鐵路機車業的特點就是不持久,通常跑兩年就要歇兩年。但願這次能打破。

汽車,從171萬輛增加到2387萬輛,增幅巨大,不過增速已經下來了。

軟飲料,從958萬噸增加到1.49億噸,這個增量是非常可觀的; 現在人均年消費100升,相比較一些國家似乎還有很大空間,不過考慮飲食習慣,以及去掉農村的一大塊人口,大概人均150升,還有25%的差距。

布的產量,從179億米到現在683億米,增量也不大,人均4.1米;就算不考慮出口縮減,空間也基本沒了。

耐用消費品中的家電幾大件,這幾年似乎都飽和了,沒啥增量了。

最牛X的莫過於移動手機,從2000年的5200萬部增加到2013年的15.41億部,增量30倍,太恐怖了,按全球70億人,也不用幾年就普及了。開始還納悶於這麽大量居然都不過剩,後來逛了逛論壇才知道是自己out了,原來別人都是半年一換手機,用我這種用到廢的觀點實在是沒法理解。老實說,實在是對資源的巨大浪費........

---------------------------------------------------------------------------------------

合成洗滌劑,產量從380萬噸增加到2013年的1029萬噸,增幅也不大;分為工業用和民用,按2012年的數據,廣東的產量占全國28.45%,其次是安徽、四川和浙江,分別占10.06%,9.65%,8.47%; 雖然確切的人均消費量數據還沒有,不過似乎空間還不小,缺點是精細化工似乎都被外資壟斷了,這塊如果能實現國產替代,空間似乎不小,當然也應該有條件實現國產替代。

化纖產量從516萬噸增加到2013年的4133萬噸,增幅不小,最近兩年以個位數整長,空間似乎也不大了,除非找到其他用途。

塑料制品從843萬噸增加到2013年的6188萬噸,2012年,2013年個位數增長,不過今年似乎增速又恢複了二位數增長,由於塑料的用途太廣,可替代的地方也多,不容易分析。

交流電動機的產量從4300萬千瓦增加到2.79億千瓦,這一塊如果技術上能突破,其實國產替代的空間還是很大的。

發動機的產量從1.6億千瓦增加到17.7億千瓦,受益於汽車業的繁榮,增速一直不錯。

汽車和轎車,汽車產量從171萬輛增加到2387萬輛,增幅巨大,8月數據增幅低於3%了,轎車產量從57萬輛增加到1330萬輛,不過8月份數據似乎出現了輕微負增長。是否意味著汽車業暫時到達了一個頂峰,需要適當調整呢?

最後來看看跟房地產產業鏈的相關的產業:

由於房地產今年的投資增速持續回落,而新開工面積從2012年就曾經出現了負增長,2013年的增速也不高,今年則是大幅的負增長;因此可以說其實從2012年,房地產的新增投入已經出現了拐點;

相關的產業中:

水泥的產量從5.1億噸增加到24.1億噸,近幾年增速雖然不高,不過所幸還是正整長。大概是由於農村的危房改造和大規模的鐵路建設補償了部分房地產減少的需求吧?

平板玻璃的產量從1.7億箱增加到7.79億箱,2012年增速-3.21%,2013年增速9.08%,今年到目前為止增速6.55%;

粗鋼產量從1.14億噸增加到7.79億噸, 這幾年增速一直保持個位數,而生鐵產量今年增速已經明顯低於粗鋼增速。而上遊的鐵礦石的產量增速卻比生鐵的產量增速高出許多,另外鐵礦石的產量從2.05億噸增加到14.51億噸。

銅材產量從123萬噸增加到1498萬噸,仍然保持兩位數增速;

鋁材產量從147萬噸增加到4437萬噸,仍然保持兩位數增速,氧化鋁的產量今年則只有個位數增速,遺憾的還需要補充鋁錠的產量才能總體判斷。

最後再看看發電量,從1.13萬億千瓦時增加到5.24萬億千瓦時; 按2013年分類用電數據看,一產是1014億千瓦時,二產是39143億千瓦時,三產是6273億千瓦時;居民用電是6793億千瓦時,合人均430度左右。

再看看美國的數據:居民用電:1.39萬億,這個人均就厲害了,差不多4600度; 商業用電:1,34萬億,工業用電: 9547億,交通用電: 75億。直供電:1394億,合計用電: 3.83萬億千瓦時。而且美國的用電量也持續在下降,可媒體卻說美國經濟在複蘇?拿什麽複蘇呢?其中工業用電更是從2007年以來持續下降,至少說明美國的實體經濟在繼續空心化。不以用電量增加的複蘇都是耍流氓。另外也看出難怪美國人憂心忡忡,要是14億人按美國的人均4600度,那光居民就得用掉6.44萬億,比目前國內的發電總和還多。

--------------------------------------------------------------------------------------------

經諸多網友指正,特意查看了美國全部能源消耗

數據2013年的數據是: (單位是Trillion Btu)

居民消耗: 21287,其中初級能源是6831; 商業是18047,其中初級能源4138; 工業是31154,其中初級能源21233;交通27147,其中初級能源27068;的確如網友所說,美國工業能源消耗中,初級能源消耗占2/3的樣子,近幾年也在持續增長,不過總量仍然沒能超過2007年,估計2014年能超過吧。

股市有风险,入市需谨慎(原稿整理) 唐史主任司马迁

http://xueqiu.com/2054435398/48422892

曾经和@东博老股民 交流好的“炒股”书能达到什么效果,达成的共识是:好的“炒股”书,会让看完的人不想炒股。本着这样的想法,写这本书时,再把两个真实的故事讲一遍。大约是十三年前,我住在伟大的通利福尼亚(北京通州)。搬家的时候楼下邻居来帮忙,由此相识。男人在一家国企上班,妻子是一个诊所的临时工。新婚燕偶,恩爱得很,羡煞路人。半年以后,他们生了双胞胎,两个小男孩。由于孩子的缘故,且妻子头晕查出美尼尔氏综合症,只能辞职在家。尿片奶粉钱等育儿开支骤增,于是丈夫下班之后开始开黑车。当时买那二手车上楼向我借钱还是非常磨不开面子的。后来街道给上了低保,生活也能勉强维持。后来挪窝到北京东北,鲜少回大通利福尼亚。有次夜里回去碰到这家男人在楼下抽闷烟,就聊了会儿。他说她老婆开始学炒股,孩子也不好好带,还要他买电脑装网线。可能大家会笑,买个电脑能花多少钱,但在那会儿这样的家庭真的是个负担。后来再去,就能听到女人嘶喊,孩子嚎啕。估计那几年都是在亏在套在割肉。05年春节的时候我打算卖那套房子,挂牌的中介说我卖高了,楼下那套才卖了多少多少钱。我很惊诧怎么就卖房了。一打听才知道,大概是妻子借了不该借的高息,丈夫为了还债从单位顺了东西东窗事发。然后妻子只能卖了房子带着孩子回乡下。我那套房子没卖成,因为他家卖得太急太便宜了。现在每次我去那,只要站在楼梯口,只要愿意回忆,就能看到那个初为人母笑靥如花的妻子,推着双体婴儿车在斜阳下等他丈夫下班。悲怆之下我会想:权证交易、融资融券、壳交易、概念股等等等等貌似很专业的名词,后面是多少个破灭的简单的幸福。中秋在杭州,谈完一些事后,朋友招待游西溪,雇了一柄小舟。由于职业病,大家还是会聊股票,从新三板的投机机会到港股的老千,大多都是纠结利润和风险。摇橹的船老大按耐不住地哀叹,用方言暗骂造孽。朋友觉得煞风景就问了一下他怎么回事。这船老大竟然橹都不摇了,开始诉苦:他有个独女,大学毕业后开淘宝店。全家齐上阵,妈妈做客服,姥姥包包裹。男朋友做摄像师司机扛包苦力,她自己做模特和买手。头两年赚了钱还想去开酒吧做歌手。被家人一顿苦劝,还是开继续淘宝店。但很快就把钱拿去炒白银,亏得一塌糊涂。亏完了也觉得不对,就转行做股票,也是亏。她妈看着不行,就夺了财权。现在她一天到晚就是要钱做补仓,不给就威胁要卖掉在她名下的淘宝店(估计店的等级不错)。船老大是越说越心酸,我们是越听越沉默。出于善意,我问了她手上有什么股票。船老大说先是某某裤业,买了就跌,卖了就涨。“我们浙江这边服装厂遍地都是,她也是做淘宝卖衣服的,怎么就会被骗呢?一个做裤子的怎么就能吹得那么神乎神乎的骗人呢?”“现在又是福星什么的”我当时脑子就短路,一个做XX裤业和福星XX这种强庄股的女子,要么是个奇女子,要么就是个追涨杀跌毫无风险意识的二货。我不知道这个家庭最后会如何。我要表达的是:每一个不慎入市,不适合入市的人入市,带来的是一个家庭的不幸。把这两个故事讲在雪球网后,被电台节目播出过,也被很多网站转载。不久这两只股票就被证监会点名查处。但之后牛市来了,故事讲得好股价就好,似乎风险已不复存在。当写这段文字的时候,惨剧惊人相似地上演。中国中车已连续六个交易日以千万级成交量下跌。擅长苦中作乐的股民们如此自嘲:中国中车即将改名中国南车,因为他已经跌得找不到北了。尚且还能自嘲的,估计没有用杠杆。用三倍杠杆以上的,已经接近爆仓。更有甚者已殒命于此,而难辨真伪的中车遗书更是充斥网络。每每遇到这种情形,我总会自问:炒股为什么会炒成这样?我们又是为什么选择了炒股。在近年的线上交流中,我遇到过很多不同诉求的球友。有些是为了给子女教育问题,需要积累一笔钱。有些是寄希望从股市赚点钱去买房结婚。最近给我印象最深的有两位,和她们交流时我处于强烈的道德困境:其一是单亲妈妈,没有工作。离婚时丈夫把房子留给她。而她拿房子抵押了来炒股,希望炒股赚的钱够她和孩子生活。其二是一位现役军人,工资不够支撑越来越大的家庭开支。他没时间看盘,希望能用手头的储蓄进行简单的长线持股,获得一定收益改善生活。从市场参与者来看,他们是典型的资金小于50万的散户。带着强期待来的。希望能通过股市投机来解决生活中进退维谷的困境。通俗地说:希望通过炒股赚钱脱困。从而不难推测,强期待下投机性很强。往往这样的市场参与者,抵御风险的能力也最差。一着下错满盘皆输。同时,这部分股民的入市准备最少。从经验和技能角度看,也处于弱势。从群体的普遍心理来看:急着赚钱、投机性强、抵御风险能力差、技能与经验不足。当这些叠加在一起,也就不难理解为什么会炒股炒到跳楼。如果期待从股市赚一笔钱去反击生活,改善生活。不妨先自问股市真的承付得起这样的期待吗?上证也好,深证也好,都是一个不成熟的市场。信息严重不对称,中小投资者保护止于口号。里面有做空者、有强庄、有牛散、有机构,甚至上市公司本身都要受多方讹诈,连媒体都敢拿*顶着脑门来打劫。这是一个弱肉强食毫无人道的所在,只有利益的分配再分配。所以,当你连基本的常识都欠缺,连基本的判断都要仰赖于人,那么请尽快的离开这个市场,因为,在这你只有被吃掉的份。股市有风险,入市需谨慎。切莫,带着美梦来,只剩心碎走。

Next Page