- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

分享整理的歷史資料,感知藍籌股投資未來(之一) 寧遠之尚

http://xueqiu.com/7747231609/30604419近年來我們的A股市場的優質藍籌股受到了前所未有的冷遇。再好的業績也有可能回應以更低的價格,做價值投資,特別堅持持有銀行股,常成為被譏諷的對象。對於上市公司的過去業績,我不認同有些人說的那樣,它只是說明過去,不能證明它未來也會有這樣的業績,從而忽略它。就像對人一樣,你與他共事十幾年,一直表現極為優秀,那麼未來幾年會有同樣優秀的可能性就很高,而對一個剛來的人,就憑一個履歷表,或介紹人的幾句話,你怎麼就能知道這個人的未來表現會出色呢?起碼是先給個低一些的待遇,等過幾年真的表現好了才提高待遇吧。

這個世界,物極必反,A股市場有許多業績優秀的上市公司,這些優秀上市公司的市盈率低到這個程度,分紅率高到這個程度,我們完全應該有信心做價值投資,價值投資的時代必將到來。

一個多月前,我寫的《投資,守住這片豐饒的沃土》得到不少雪球朋友的支持和肯定,在此謝謝大家。那篇文章文字多一些,我想這次與大家分享一些經整理的資料表,並做一些輔助的假設,可能有助於投資優質藍籌股朋友們進一步看清其投資價值。

第一部分:銀行股

一、$浦發銀行(SH600000)$

二、$招商銀行(SH600036)$

三、$民生銀行(SH600016)$

四、$工商銀行(SH601398)$

五、$中國銀行(SH601988)$

第二部分:其他優質藍籌股

六、$格力電器(SZ000651)$

七、$海螺水泥(SH600585)$

八、$萬科A(SZ000002)$

九、$中國平安(SH601318)$

第一部分:銀行股

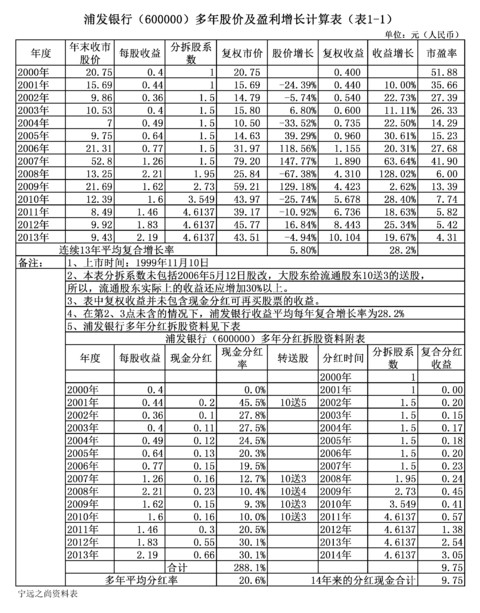

一、浦發銀行(600000)

1、歷史資料表的解釋說明:

浦發銀行1999年11月10日上市,表(1-1)中有14年的年末收市價及當年收益數據,可以看出,由2000年到2007年,市場給予浦發銀行相對高的定價,特別是2000年只不過是上市初期,卻給予近52倍的高市盈率定價,2007年復權市價最高,為79.2元,市盈率近42倍。而浦發銀行,作為一個上市公司,對投資者的回報是豐厚的,其業績一直優異,保持每年盈利均有增長,13年來盈利平均複合增長率為28.2%,總盈利增長超過24倍,平均盈利分紅率為20.8%,但投資市場近年來卻給予越來越低的定價,2013年末對應的定價為4.31倍的市盈率(2014年6月30日分紅後,動態市盈率只有3.6倍),表現出市場定價極為不成熟,前一個時期過熱,後一個時期過冷,市場眼中只有趨勢和短期內是否有大資金加入,而無視公司業績實質增長。

最近終於看到市場有強烈向上的跡象,人們會都在問,這到底是一時的衝動還是我們A股的大牛市在啟動?

查看原图2、展示浦發銀行未來的投資價值

查看原图2、展示浦發銀行未來的投資價值很多人會擔心,像過去幾年一樣,銀行股的盈利不錯又怎麼樣,要是它的股價就是不漲怎麼辦呢?投資要賺錢,到底是需要股價上漲才行啊。

為了對未來股價變化有個較清晰的認識,需要根據相應的資料做一些假設,對應這些假設,看股價會是怎樣變化。

假設條件一:浦發銀行在2013年收益的基礎上,每年能盈利增長15%,並保持有30%的分紅率,投資者均將分紅所得在除權後全部再買入浦發銀行的股票。

假設條件二:假設條件一能連續維持8年的時間。

在這兩個假設條件成立的情況下,

第三個假設條件的三種不同的情況:

第一種情況(是人們非常擔心的),股價不漲不跌,股價除權後不填權:

查看原图我們可以得出一個結論:只要第一、第二兩個假設條件成立,對於第三個假設的第一種情況,到第八年,任何一個人都可以買下整個浦發銀行(因為股價已經0元以下),所以這種情況是不能成立的。也就是說,只要浦發銀行收益在以15%的速度在增長,股價無法長期維持不上漲。

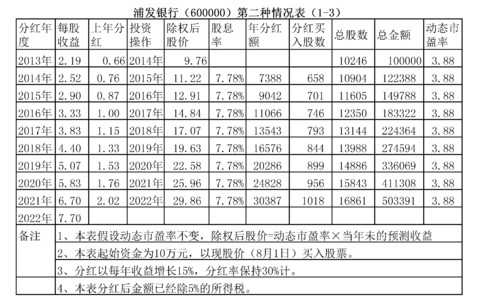

查看原图我們可以得出一個結論:只要第一、第二兩個假設條件成立,對於第三個假設的第一種情況,到第八年,任何一個人都可以買下整個浦發銀行(因為股價已經0元以下),所以這種情況是不能成立的。也就是說,只要浦發銀行收益在以15%的速度在增長,股價無法長期維持不上漲。第二種情況,熊市持續,市場維持浦發銀行的低市盈率不變。

查看原图

查看原图第二種情況說明,即使股市行情低迷,維持著低市盈率,只要假設條件一和假設條件二成立,這八年裡面,你投資的市值也會以平均22.4%年增長速度上升,最後你也會有400%的股價增長,而且原10萬元的投資,八年後有每年超過3萬元的分紅。投資者無法長期無視如此好的長期收益,所以這種長期的低迷市況也是不可持續的。

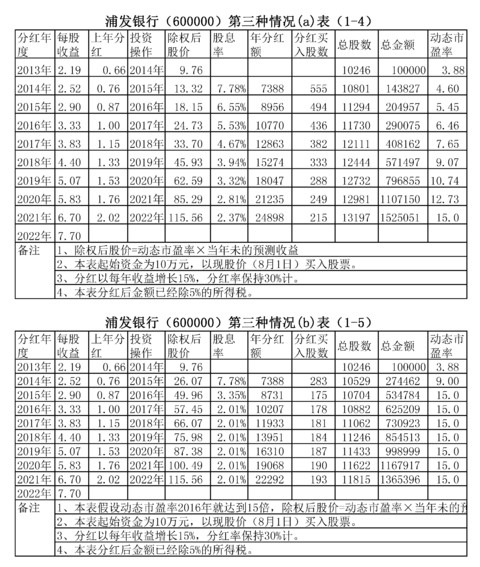

第三種情況,市場轉好,進入牛市或正常的定價,市盈率恢服到15倍。

查看原图第三種情況(a)說明,如果股票市場逐步進入牛市,在假設條件一和假設條件二成立的情況下,最後恢服到15倍市盈率的正常定價,投資浦發銀行(分紅要再投入)會有約每年40%的股價增長,八年後股價會增長超過14倍。

查看原图第三種情況(a)說明,如果股票市場逐步進入牛市,在假設條件一和假設條件二成立的情況下,最後恢服到15倍市盈率的正常定價,投資浦發銀行(分紅要再投入)會有約每年40%的股價增長,八年後股價會增長超過14倍。第三種情況(b)說明,如果股票市場快速進入牛市,在假設條件一和假設條件二成立的情況下,市場兩年內就給予15倍市盈率的正常定價,以後維持市盈率不變,同樣投資浦發銀行(分紅要再投入),八年後的市值並沒有比第三種情況(a)有所增加,而是減少了,主要是因為股價快速提高後,用利息買入的股票少了,所以總收益不如情況(a)。

請注意,本文對浦發銀行未來的展示是以兩個基本的假設條件為基礎的:

(1) 第一個假設條件,因為有過去的業績表現及收集很多行業分析師對浦發銀行的三年業績預測而做出,是有一定根據的,不是一個隨便的假設;

(2) 一般行業分析師對一個上市公司的業績預測,第一年的可靠性比較高,第二、第三年預測的可靠性就大為減弱了,而三年以後的預測,極少有人做,即使有人做,意義也不大了,第二個假設至所以設定可持續8年,是為了使投資價值展示得充分一些而做出的,從浦發銀行的歷史業績看,達到這個假設條件的可能性還是比較高的(它以前13年的連續複合增長率是28.2%);

(3) 假設就是假設,只有在假設條件成立的情況下,展示表的內容才有參考意義。所以投資者應密切留意上市公司的業務發展動向,只有上市公司最後取得的業績達到或者超過假設的條件,表中展示的投資增值才相應成為現實。

(4) 對於牛市到來,為什麼給15倍的市盈率,這個只是個人的認識,15%的可靠年收益增長率可以接受15倍的市盈率,投資者各人可以根據自己的經驗和當時的市場環境,以及所掌握資料的情況,給投資標的做新的定價。

看了浦發銀行的歷史業績表,又看了幾個未來股價變化的展示表,市場對浦發銀行的估值是低估還是不低估呢?投資者心中可以有自己的判斷了。

做股票投資的人會聽到這樣一句話,價格總是隨價值波動,但我們的A股波動的範圍也太大了,大到幾乎與上市公司的業績無關,但是,畢竟,決定一個上市公司投資價值的是其盈利能力,尤其是盈利增長的能力。我相信,被低估的優質藍籌股具有比小盤股更好和更持久的升值潛力。

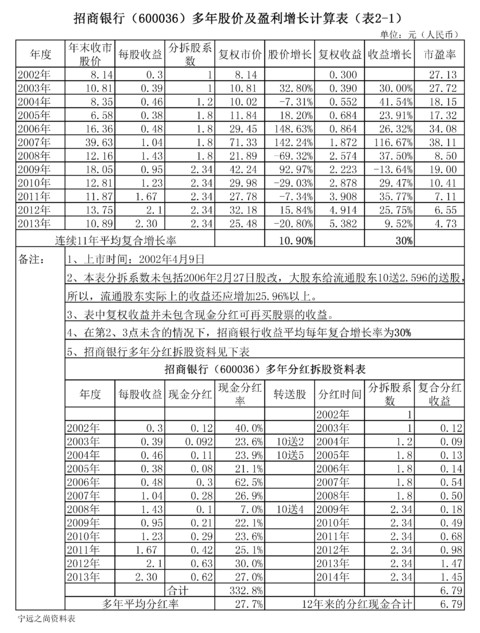

二、招商銀行(600036)

1、歷史資料表的解釋說明:

招商銀行2002年4月9日上市,表(2-1)中有12年的年末收市價及當年收益數據,可以看出,市場在2007年給予招商銀行超過38倍的高市盈率定價,作為一個上市公司,對投資者的回報豐厚,其業績一直優異,11年來盈利平均複合增長率為30%,總盈利增長接近18倍,平均盈利分紅率為27.7%,但投資市場近年來卻給予越來越低的定價,2013年末對應的定價為4.73倍的市盈率(2014年7月11日分紅後,動態市盈率約4倍),反映出市場定價極為不成熟,時熱時冷。

與浦發銀行相比,2002-2013年的業績增長基本一致,但招商銀行的歷史平均分紅率高於浦發銀行7個百分點。

查看原图2、招商銀行未來的投資價值

查看原图2、招商銀行未來的投資價值(1)由於招商銀行2013年9月和10日進行了配股,總股數由2012年末的215.776億股變成2013年末的252.2億股,使招商銀行未來每股收益增長及分紅的預估變得複雜,所以這裡不作詳細的圖表展示。在我看來,招商銀行與浦發銀行的投資價值非常接近。

(2)就目前所查到的預測資料看,浦發銀行未來三年每股收益會略高於招商銀行,但到2014年8月1日止,浦發銀行股價為9.76元,而招商銀行的股價為11.02元,所以我認為浦發銀行的低估程度比招商銀行嚴重一些。

寧遠之尚原創,雪球首發。

(文章未完,待續)

本文部分內容受云蒙《投資招行的財務自由夢》的啟發,特此致謝!

2014/8/4

本文與前段時間寫的《投資,守住這片豐饒的沃土》互為補充,找到上篇文章可在寧遠之尚的首頁,點擊「討論」,再從中找出。

PermaLink: https://articles.zkiz.com/?id=107990

Next Page