你會認購萬洲國際嗎? 上哲

http://shangzhe2.blogspot.hk/2014/04/blog-post.html

最近有人以「行業龍頭」、「估值合理」等原因推介萬洲國際。那些推介似乎是支持「長期持有」的原因,但卻建議大家「短炒」。是否動聽或合乎邏輯,其實很多人都不管,只要知道答案「買」還是「不買」。

Anyway, 我認為新股大多只能短炒。為何?容我以後再詳談。

萬洲國際這IPO,我很清楚自己的答案:不會短炒也不會選擇持有等升值。

IPO是否適合短炒,要看以下兩大因素:

1. 有否獨特的概念

2. 當時的市場氣紛

萬洲國際貴為國內領先的豬肉食品企業,收購Smithfield後,又擁有美國及歐洲市場。香港上市場公司又只得較細小的雨潤(1068)及普甜(1699)。看似業務獨特,但其實很多構機投資者(特別是外資),都不喜愛國內的食品行業,萬一又出現食品問題,隨時”渣都無”,回報和風險根本不成正比。

現在的市場氣紛如何?相信沒有人敢說好。客觀的情況可以看萬洲的(1) 集資金額的轉變和(2) 基礎投資者(cornerstone investors)。

之前有傳集資四百多億港元,現只集三百多億,我沒有查證是賣少了多少新股,只知道價錢由原先的二十多倍PE,減價至十五至二十倍。

市傳引入GIC等多個基礎投資者,但最後卻一個都沒有,何解?而且大部份機構投資都只以下限入票,何解?

要減價兼且連Long Fund 都不願坐貨,你找到了你的答案嗎?

請容我重複Kano電影的口號:「不要想著贏,要想不能輸」!

中信泰富大變身,抵不抵買? 上哲

http://shangzhe2.blogspot.hk/2014/04/blog-post_16.html

昨日公佈這單deal 的詳細情況,相信這兩天坊間會出現很多相關的評論,筆者也來湊熱鬧,來個簡評。

就Deal Structure,22%以現金,其餘78% 以新股支付中信集團。由於現金那部份會以發行新股集資來支持,在中信泰富的角度,即這單deal 是100%的新股。

看這單Deal, 我的著眼點只是PB。有讀過金融的都應該知道,以高於自身的PB或PE作收購,除非目標公司的增長遠遠超越自己,否則很多時對收購公司都沒有好處。

未出現這大收購前,中信泰富的PB約0.45倍, 現在以約PB1.0倍來收中信公司資產,若現價沒有變動,收購後中信泰富的PB變成約0.9倍。收購的資產包括中信銀行、中信證券、地產、工程、能源和工業等業務。除中信證券外,其餘的市場參考場大多是低於1倍,即是說要以1元買入街價低於1元的貨品,你有何感受?詳細的計算,可以參考我的facebook。

什麼原因支持這單Deal?

(1) 有券商說可以買入作為AGood China Proxy。那我為何不買A-50? 至少可以減低個別公司的風險。

(2) 有財演說作為金融改革的LandmarkDeal,必定對香港和股民有利中央才會批准,因為以後會有類似的 資產注入以這單Deal作參考。我肯定這單deal的參考價值,但參考它如何「益小股東」還是「搵你笨」,我沒有答案。

(3) 又有財演說,母公司以「溢價」13.48元(在注資供佈前中信泰富約在12.6元)交易,肯定對中信泰富有信心啦!我相信說這番話的有兩類人,一是學術水平有限或二是背後另有目的。沒有考慮注入資產的Value、沒有考慮作價的Valuation、又沒有考慮Dilution Effect,簡簡單單就以一個交易價錢就能得出一個「買」字的建議,勁!

www.facebook.com/shangzhe2

翠華真的吸引? 上哲

http://shangzhe2.blogspot.hk/2014/04/1219-1.html翠華真的吸引?今早收到一間券商推介翠華的報告,認為現價四元等於未來12個月市盈率19倍,與行業平均一致,但由於翠華處於高增長期,現時風險回報已變得吸引。無可否認,翠華比其餘上市的飲食公司增長較快,但我一直沒有買入翠華,選擇坐在一旁,何解?因為有兩個問題令我未能放心:

1. 市場的超高預期

券商們預期2013-2016年每年的營業額及利潤都增長三成至六成。在我心目中,一間企業能連續三年能達致營業額及利潤都同時有差不多30%的增長已經非常利害。由上市至今,大家一致預期翠華可以靠開新店、成本控制等就能做到每年三至六成的增長,我實在感到高得有點害怕。

2. 市盈率過高

要算是一個企業能每年有三成的增長,我恐怕也不會在25倍以上買入。何解?因為我不清楚一間高增長的公司在何年會因某某原因而使增長突然慢下來,更何況這是customer loyalty 極低的飲食業呢! 若然,那de-rating的魔力已可令你損失30%!因此,除科技股外,我較少買入20倍以上的公司。

現在翠華不是19倍嗎?那若然券商在來近的業績後(翠華是三月年結)調低預測利潤的10-20%,市盈率又變成多少呢?四元以下,我只能說fair, 但還未談得上吸引呢!

可以看看附表,三間券商最新的預測。

股息看濠賭股 上哲

http://shangzhe2.blogspot.hk/2014/05/blog-post.html

股息看濠賭股 「五窮六絕」這四個大字在最近一個月的財經報章可能出現的次數排在十大之內。可能因為惰性,又可能因為某某原因,人們偏向找一些簡單理由而又曾出現過的情況去說明這苦況,繼而按照現在的苦況去作未來的預測。如果最後真的應驗了,應該會有很多人爭著說:「都話架啦!」; 如果未能言中,大家會選擇忘記之前所說的五窮六絕,或者找一件事去解釋為何未出現。 你是否這類人呢?與其徨恐「五窮六絕」,倒不如積極地想想再下跌時你會選擇哪些板塊哪些股票更實際。

近年的四大支柱: 科技、濠賭、醫藥和環保,相繼倒下,年初至今大部份都錄得虧損,最近一個月尤以前兩者下跌得最厲害。高增長高PE,當調整時究竟會跌多少,沒有人會知道,因為當鐘擺一出現,價錢或會變得難以自信。不過,若然公司利潤很大可能繼續增長,派息有保證,我認為可以參考他們的股息。至少,對一般散戶而言,抱著”我係揸長線,唔怕跌”的假心態時,倒能用「股息」來安慰自己!

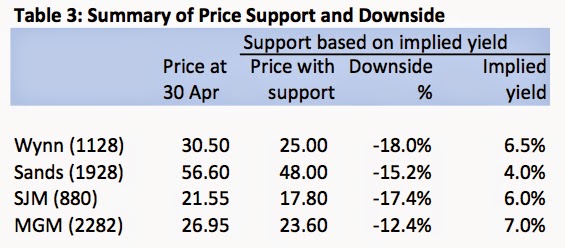

宏宏股票中,算得上行業趨勢向上、公司利潤會繼續增長、派息有保證兼高息,我相信大部份濠賭股可以符合這幾個要求,包括永利澳門(1128)、金沙中國(1928)、澳博(880)和美高梅中國 (2282)。

筆者參考較保守的券商預測及過往幾年股息收益率的上限,去推算支持股價的水平。結果見下表(或 Table 3)。

股價 (30/4/2014) 支持價 下跌幅度 相關息率

永利澳門 30.50 25.00 -18.0% 6.5%

金沙中國 56.60 48.00 -15.2% 4.0%

澳博 21.55 17.80 -17.4% 6.0%

美高梅中國 26.95 23.60 -12.4% 7.0%

想看看詳細的數據和計算,請到我的facebook。

最高息是否等於最抵買?我否定這想法,加入管理質素和業務前景,我大多只會留意永利澳門和金沙中國。

是否跌至所謂的「支持價」就等於抵買?還是高於支持價某百分比就可以考慮?以上只供參考,如何處理得按你自己的策略和風險行事。不過,如果你還停留在不願思考,只求一個number和一個買入價的話,股票真的不適合你!

上哲

www.facebook.com/shangzhe2shangzhe2.blogspot.hk

http://blog.sina.com.cn/shangzhe2

濠賭股知多一點點 上哲

http://shangzhe2.blogspot.hk/2014/05/blog-post_6.html濠賭股知多一點點很多朋友經常問現在是否應該買入濠賭股,接着下一個問題就是:買邊隻呀?若然反問他們對各賭股有何認識,一般散戶只會說出:

‧金沙中國(1928)和銀河娛樂(027)是藍籌,其餘的都不是;

‧澳博(880)是何生的!

較熟悉市場的散戶朋友還可以說出:

‧澳博、永利(1128)和美高梅中國(2282)只在澳門半島有賭場,路氹的只是剛剛開始興建;

‧金沙強於中場(mass market),永利則強於貴賓廳(VIP)。

你屬於哪一種散戶?還是專業投資者?

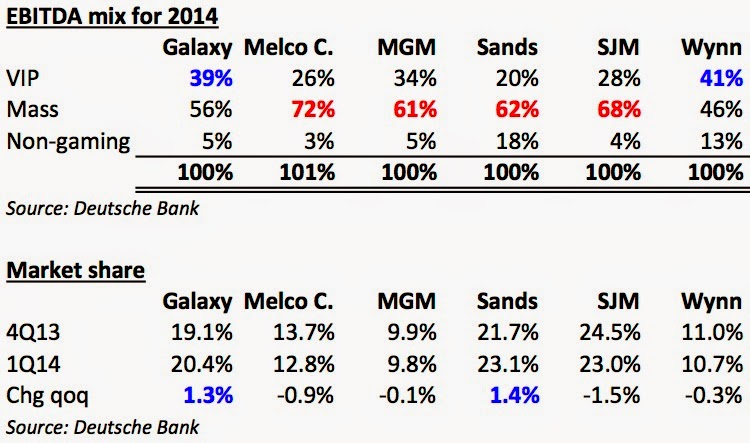

上周有傳疊馬仔洗黑錢潛逃;再加上一直擔心中央政府大力打貪而影響生意,尤其是貴賓廳業務,前者將影響短期的sentiment,後者實實在在影響生意。至於短期影響有多深,何時有明顯影響,應該無人知曉。但我相信,三年的向上趨勢應該不易就此改變,尤其是中場。

想知多一點中場和貴賓廳對各賭股的利潤貢獻及各濠賭股的市佔率,德銀報告值得參考【表】,相信可以幫助大家選股時有多一點資料。

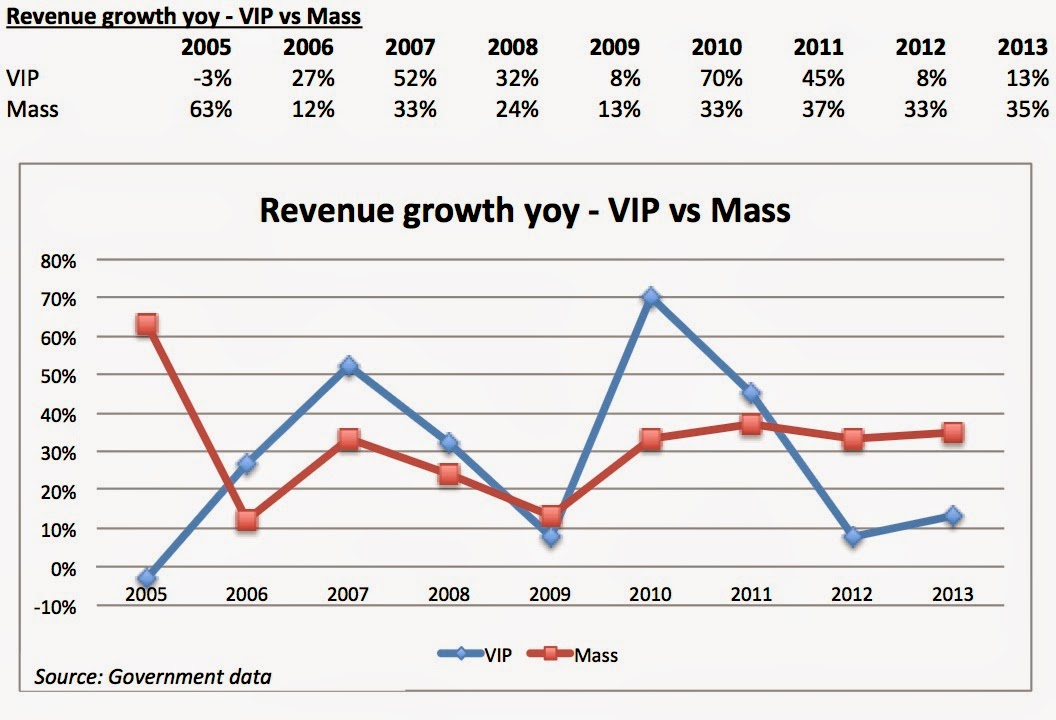

另外,如果大家想知道貴賓廳和中場由2005至2013年的增長情況,可參考我的Facebook。中場表現於近數年較平穩,而貴賓廳則較處於較低水平,會否逆轉?我認為不易……但不等於我不喜歡永利。

「大哥,講咗咁多,咁即係買邊隻呀?邊個價位入呀?」

投資其實很個人,大家性格和財富各有不同,對風險的看法和處理,以及最重要的horizon都不盡相同。單單給你一個number代表我毫不專業。

「廢話」我說完,決定還得留給你。

上哲

www.facebook.com/shangzhe2

張貼時間:

15 hours ago,張貼者:

信報上哲

股息看濠賭股 「五窮六絕」這四個大字在最近一個月的財經報章可能出現的次數排在十大之內。可能因為惰性,又可能因為某某原因,人們偏向找一些簡單理由而又曾出現過的情況去說明這苦況,繼而按照現在的苦況去作未來的預測。如果最後真的應驗了,應該會有很多人爭著說:「都話架啦!」; 如果未能言中,大家會選擇忘記之前所說的五窮六絕,或者找一件事去解釋為何未出現。 你是否這類人呢?與其徨恐「五窮六絕」,倒不如積極地想想再下跌時你會選擇哪些板塊哪些股票更實際。

近年的四大支柱: 科技、濠賭、醫藥和環保,相繼倒下,年初至今大部份都錄得虧損,最近一個月尤以前兩者下跌得最厲害。高增長高PE,當調整時究竟會跌多少,沒有人會知道,因為當鐘擺一出現,價錢或會變得難以自信。不過,若然公司利潤很大可能繼續增長,派息有保證,我認為可以參考他們的股息。至少,對一般散戶而言,抱著”我係揸長線,唔怕跌”的假心態時,倒能用「股息」來安慰自己!

宏宏股票中,算得上行業趨勢向上、公司利潤會繼續增長、派息有保證兼高息,我相信大部份濠賭股可以符合這幾個要求,包括永利澳門(1128)、金沙中國(1928)、澳博(880)和美高梅中國 (2282)。

筆者參考較保守的券商預測及過往幾年股息收益率的上限,去推算支持股價的水平。結果見下表(或 Table 3)。

股價 (30/4/2014) 支持價 下跌幅度 相關息率

永利澳門 30.50 25.00 -18.0% 6.5%

金沙中國 56.60 48.00 -15.2% 4.0%

澳博 21.55 17.80 -17.4% 6.0%

美高梅中國 26.95 23.60 -12.4% 7.0%

想看看詳細的數據和計算,請到我的facebook。

最高息是否等於最抵買?我否定這想法,加入管理質素和業務前景,我大多只會留意永利澳門和金沙中國。

是否跌至所謂的「支持價」就等於抵買?還是高於支持價某百分比就可以考慮?以上只供參考,如何處理得按你自己的策略和風險行事。不過,如果你還停留在不願思考,只求一個number和一個買入價的話,股票真的不適合你!

上哲

www.facebook.com/shangzhe2shangzhe2.blogspot.hk

http://blog.sina.com.cn/shangzhe2

再談股息看濠賭股 上哲

http://shangzhe2.blogspot.hk/2014/05/blog-post_12.html「五窮六絕七翻生」幾個大字繼續無時無刻無處地出現,尤如邪教一樣入侵各投資者的思緒。大家覺得與神棍性交可以帶來好運的新聞可笑嗎?

有部份讀者應該聽過統計學家內特.西爾弗(Nate Silver)的名字,他能夠準確預測2012年美國總統大選中所有50個州的選舉結果。他的著作「The Singal and the Noise」其中一個有關德州撲克的章節頗值得一看再看。無論牌局最後輸或贏,只要思考的方法正確,一局的結果不重要,整體還是淨贏。

可恨,相信過往兩年出現過的「五窮六絕」今年又會重覆地發生的朋友,連丁點思考都省卻就想贏錢,比相信神棍性交一樣可笑吧!股市若然如此簡單,我們根本不用費心思就能在股票市場賺過痛快。

上兩星期出現有關澳門賭業的三大傳聞包括(1) 「疊馬仔」潛逃 ,(2)銀聯擬打擊澳門賭場的非法刷卡行為, 和(3)可能收緊內地旅客逗留澳門的期限,導致各賭股怒瀉。絕大部專家的想法是不建議撈底,要待市況回穩才考慮。何謂「回穩」?我不清楚,只知道大部份時間說這句話都是簡單容易和不會錯,是否有用真的是見人見致。

如果你經過細密思考以下問題後,答案都是「是」的,我認為絕對可以用「股息」來考慮何時收集濠賭股(另外可參考之前的文章「股息看濠賭股」)。

問題:

1. 2014年的收入及利潤有正增長嗎?

2. 2014年的派息率能維持?

3. 市場繼續對2015年的新賭場有憧憬嗎?

觀呼各賭股的強勁資產負債表和現金流,要算是要預留部份資金興建新賭場,我也很難像他們會大幅減低派息。現在Price-to-EBITDA是高還是低?以上三個傳聞影響有多深?我真的少理,只知道要準備收集的價位快要出現。

以下是更新了的列表

股價 (9/5/2014) 強力支持價 下跌幅度 相關息率

永利澳門 30.00 25.00 -16.7% 6.5%

金沙中國 55.60 48.00 -13.7% 4.0%

澳博 21.10 17.80 -15.6% 6.0%

美高梅中國 25.65 23.60 -8.0% 7.0%

究竟是到達所謂的強力支持價才開始收集,還是之前?那得按你策略和風險管理了。

不要雜訊 上哲

http://shangzhe2.blogspot.hk/2014/05/blog-post_15.html不要雜訊「昨日指數無什變化, 只是在窄幅上落, 但個股仍強。~ 暫時格局上都是以向上為主, 期指昨日全日橫行, 正醞釀突破。只要今日突破向上, 可以短線追入, 目標22450左右, 同時可以確認大市已經見底, 可待回吐買入。

~ 相反, 突破向下就要打醒十二分精神, 短線的衍生工具要先行迴避。」

以上是一位朋友昨天早上forward的大場前瞻,你看吧感覺如何? 昨天前恒指收22,352, 目標只是再上二百點。除非你有水晶球知道一定發生,否則二百點的升幅除了買HSI future外, 我想不到這類前瞻有何用處。

向下突破要小心,每位股民都知道跌市要小心吧!?

再來今天早上來自同一個source的大市前瞻:

「昨日提到22200突破後, 會有300-400點的單邊波幅出現, 期指最高去到22559, 亦接近推測價位附近。

~線圖RSI的買入訊號已經80%CONFIRM, 突破23200, 就可以說是大型單邊市會出現。

~ 以波浪分析, 目前如果是一個反彈浪的話, 仍有一組反彈浪在後面。但如果此一浪是升浪的開始, 後面的升幅會更大。」

~ 如果是反彈浪,會繼續有反彈; 如果有升浪,之後會繼續升。其實這句說話與黃興桂認為「十二碼一係入,一係唔入」,並無兩樣。」

每天電視機、收音機及報紙不停出現著這類東西,坦白說其實句句廢話。你覺得可笑嗎?如果你覺得有用,我相信最多是心靈上,聽了後幫不了你賺錢。反而將花在聽這類說話的時間,集中留意身邊的轉變更能為你賺錢…….. 可恨身邊還是有這麼多朋友喜愛! ..

佳景集團有佳景嗎? 上哲

http://shangzhe2.blogspot.hk/2014/05/blog-post_16.html談過翠華(1314),又談過濠賭股,今次談談一間 「濠賭飲食股」,2013年股價翻了2.7倍的公司—佳景集團(703)。佳景主要經營澳門,尤其是賭場內的餐飲業務。近期更進軍內地餐飲和澳門手信市場。如之前「翠華真的吸引?」一文提及,飲食業競爭激烈, customer loyalty 極低。佳景所以能排眾而出,是因為管理層人脈廣博,餐廳位置佔盡地利。佳景的高利潤率(撇除投資物業公允價值收益後net profit margin 仍達19%, 就算每日翻25次「人類極限」翠華也只有11%), 源於其賭場地利能擺脫競爭,在價格上有主動權。

飲食業提高利潤的方法不外乎——1.開新店(或新生意),2.同店增長(加價或多做生意)和3.成本控制。佳景在開闢新店的同時,又能否繼續以其人脈和手腕,延續獨市,擺脫「街上」的激烈競爭呢? 我們先看看佳景在2014年計劃開設的餐廳/項目:

餐廳︰

珠海華發商都︰ 4間

香港︰ 1間

澳門國際機場︰ 3間

澳門大學(新校區)︰ 4間

澳門科技大學校園︰ 1間

食品手信店︰

澳門︰ 5間手信店

值得留意的是,佳景在2014年計劃開設的餐廳/項目, 全部都在賭場以外。新項目中機場餐廳較似賭場的經營情況。大學飯堂雖然也可叫獨市,利潤率卻明顯不盡相同。香港和食品手信業務都是新嘗 試。珠海方面,集團之前在中國內地的項目只有1間。珠海華發商都內也有其他著名餐 飲品牌如COVA意大利餐廳,金草帽韓式烤肉等等。

今年業績預期保守

在不少券商推介佳景的報告或坊間的報道 中, 以上各「走出去」的新項目會被視為「增長引擎」。樂觀的(或已持貨的)讀者會覺得「走出 去」面對大眾市場,才可以「做大做強」。但必須要注意的是,佳景2014年正在參與一個完全不同的遊戲︰ 之前是賭場內的獨市生意, 今年是投身國內大眾餐飲市場, 投資中央房以穩定品質控制成本,又想在鉅記橫行的手信市場分一杯羹。以上各項比起佳景最擅長的賭場餐飲有更大的執行風險,邊際利潤也大大不同。雖然似乎公司管理層對未來有策略之餘也有其執行力 (2012 年報已提到2014首半年會進軍手信行業)。最終成績卻是未知之數。

集團剛公布2014第一季業績,營業額 上升近20%。股價亦昇近6%。

筆者覺得現時股價,核心PE約15倍,再配以約18%增長可以叫合理,卻未到非常吸引的地步。以現時公司的發展情況,在眾多全新項目即將上馬之際,佳景的營業額會上升,然而其revenue composition 卻會比之前兩年不同,筆者會對2014業績有較保守的預期。今年第2和第3季, 當業績反映全新業務的進度和貢獻時,方是「見真章」的時候。

應該用怎樣的態度去閱讀財經報告和文章? - 以佳景(703)作例子 上哲

http://shangzhe2.blogspot.hk/2014/05/703.html應該用怎樣的態度去閱讀財經報告和文章? - 以佳景(703)作例子首先,這是一個很嚴肅的聲明:我沒有針對所引用文章的作者、也沒有抵毀他的意圖,文章各人的論點沒有名確的錯與對,我的目的只是分享應該用怎樣的態度去閱讀財經報告和文章。因此,這篇文章只在我的網誌發佈。一份報紙上,在一星期內,對同一間公司,以相同的資料,大家卻有著完全不同的意見 : 一個叫不買,另一個叫買。如果大家先看完筆者對佳景的評論,可能會對佳景有避忌,認同值博率不高; 但如果先看到另一作者以「佳景經營成功可低吸」為題的文章,可能會被吸引著,而買入佳景。

何解?Information biased是也!請記著每一篇文章唯一目的 就是說服大家去支持自己的結論: 買/不買!因此,文章存在著大量的information biased,這是閱讀的盲點,尤其是財經評論文章和broker報告。很多時一般人會被套入作者/分析員的框框,按著他們的意思去思考。

你能以自己的經驗及common sense去考量各點的錯與對嗎?不能?輸家耶!從來沒有質疑過任何文章內的點子,那你更可能是一個低層次的大輸家!

佳景買了以手信為主的英記餅家,又有宏大的珠海橫琴發展計劃。發展機會多,未來增長空間大。

=》我卻認為以佳景之前少有賭場外的成功,更何況是澳門以外,所以對他們的execution 有保留。

=》有人認為這是炒起股價的主題; 我卻認為投資態度應保守,「不要想著贏,要想不能輸」。能否炒起?何時被炒起?天曉得!

佳景現價3.59元,核心P⁄E17.6倍,息率1.95厘,目前股價仍低於供股價,是市場低估,惠理基金於4.25元增持169萬股(於4.3元已吸入1495萬股),當有見地。⋯⋯正是低吸良機。

=》18倍一間中小企,要算是增長秀麗如30% ,你會買嗎?我不會,因為對中小企來說,hidden risk所帶來的downside比增長的upside更大。

=》現價低於供股價就算抵?! 如果你在股市多年,應該看到很多例子跌破供股價。我只認為供股後第一次跌破供股價後,會於極短期來反彈高於該價,但從來不會因低於供股價而認為股價吸引!

「吓?洗唔洗諗得咁煩咁複雜呀?!」如果你有這想法,想必把投資看成簡簡單單,兼且有找個所謂高手問number就能賺大錢的心態。我希望你能賺大錢 ,但我相信你大多是輸家。

最後希望大家記著information biased!

摘錄:

佳景經營成功可低吸

………

佳景規模平平,但已有相當發展計劃,手信業務拓展中,已購入澳門英記餅家,將產銷月餅及杏仁餅等;亦在珠海華發商都開設3間大型餐廳及1間美食廣場,將於9月開業;並已商訂若干安排,於兩年內開業的新賭場內購物商場開設6間,且正商討取得快餐品牌的特許經營權,使業務多元化。為配合發展,正在珠海工業區建設中央食品加工廠,將於未來一年完成。

橫琴投資 入圍推薦名單

……….

佳景計劃在橫琴建立一座可容納100家餐廳及手信店的建築群,包括展覽館、辦公室、停車場及倉庫物流等,建築面積14萬平方米,將打造成為澳門──橫琴──珠海的旅遊景點,如獲批准,將尋找夥伴參與投資,預期為時數年方可完成,據報橫琴所定地價每方米約1685至3057元人民幣。

為配合發展,佳景已於3月配售6540萬股,每股作價4.3元,集資淨額2.76億元;加上去年底有淨現金2.9億元,淨現金已達5.66億元,估計主要用於珠海華發商都的3間大型餐廳及1間美食廣場,以至食品加工中心等。

澳門有博彩事業支持,訪澳旅客持續增加,初時還有預測認為酒店賭場過多,但愈多愈旺,「五.一」假期訪港自由行已首次減少1.6%,澳門仍增逾20%;而賭客必須進食,多少也購買手信,亦利於佳景,雖則競爭激烈,但佳景已做好準備,至少可分一杯羹。內地消費者對港澳月餅特別喜愛,估計對手信業務有一定幫助。

…….

儘管澳門有賭場吸引消費者,畢竟賭場有數量限制,而訪澳旅客亦常兼遊珠海,因而進軍珠海是佳景的新嘗試,在澳門已成名牌,有利於珠海的經營。橫琴在發展中,將成為澳門區的延續,佳景的投資計劃已獲澳門當局推薦,預期極為龐大,將尋找合作夥伴。

業務多元 已集資擴大規模

佳景的飲食業務涉及高中低檔,由高檔的日本餐廳以至一般的美食廣場甚至較廉價的手信,選擇多,近年在澳門的經營已成功,規模仍有擴大的機會,已作好安排,一兩年後表現料更佳,可以看好中長線。

佳景現價3.59元,核心P⁄E17.6倍,息率1.95厘,目前股價仍低於供股價,是市場低估,惠理基金於4.25元增持169萬股(於4.3元已吸入1495萬股),當有見地;以本港的翠華(1314)比較,佳景有其吸引力,未來澳門的飲食業也有相當競爭,但以佳景過去的表現及未來安排,值得看好中線,於股價遲滯不前時,正是低吸良機。

賭徒和先知對「科技股」的共識 上哲

http://shangzhe2.blogspot.hk/2014/05/blog-post_21.html問題: 如果朋友問哪個「科技板塊」有投資價值,你會想起:

1. 遊戲類 - 金山/Zynga?

2. 社交類 - 未有盈利卻有無限想像的Twitter/微博

3. 網上市場 - 如阿里巴巴

4. 最新最「Sexy」未可歸類的 start-up - 如未上市已值100億美元的Call車App “Uber”?

如果朋友說他想投資在「半導體」生產商, 你會否覺得他是傻的?

熟悉價值投資的朋友,對Seth Klarman這名字絕不會陌生。他建立的BaupostGroup 可謂是巴菲特的Berkshire Hathaway以外其中一個最成功的價值投資基金。巴菲特的外號是「奧馬哈的先知」(”Oracleof Omaha”),你知道投資界另一個有「先知」稱號的人是誰嗎? 正是Seth,人稱”Oracle of Boston”「波士頓的先知」。Baupost Group不使用槓桿借貸去投資,由1992年成立20年,年均回報19%。Seth 其人非常低調,絕少受訪。客戶也以家族基金和大學的endowment fund為主。

領導綠光資本(Greenlight Capital) 的David Einhorn,雖然也奉行價值投資,身家也同樣豐厚,性格行為卻南轅北轍。 其「戰績」有: 2007年高調沽空雷曼股票; 2011年公開要求當時微軟CEO 下台; 2013年控告蘋果以施壓改變其派息。David Einhorn本人似乎很喜歡水銀燈下的生活,曾多次參加電視直播的世界撲克錦標賽(World Series of Poker)。

兩個重量級基金經理,手法性格截然不同,筆者卻發覺現時他們對「科技股」有很相近的理解:

1. 他們現時沒有投資上述那些「科技股」

2. 他們在「科技板塊」上其中一個最大的投資都在一間叫”Micron”的公司。其中Baupost Group在Micron的投資佔全個基金的三分之一(約11億美金)。Greenlight Capital 也有近15%(約10億美金)押注Micron.

Micron是甚麼公司? 它是全球最大的記憶體儲存與影像感測器生產商,主要產品包括DRAM、NAND快閃記憶體、SSD固態硬盤和CMOS影像感測器。是的, Micron就是一間不折不扣的「半導體」生產公司。Micron 業務既不「Sexy」,也沒有無限想像的空間。TrailingP/E 只有10倍。

也許你對美股無興趣, 但如果想在投資上再進一步的話,有幾點你不可不想:

1. 為什麼他們沒有持有那些「科技股」? 由「先知」到賭枱上”All-In”面不改容的賭徒也不敢染指?

2. 為什麼要押注Micron這種「舊科技股」? 這類「半導體」公司在整個科技狂潮中是甚麼角色? 淘金者? 還是賣鏟賣工具的人?

3. 買Micron是因為公司本身優質? 還是「半導體」全行未來有前景? 這個答案可以套用在亞洲,猶其是香港台灣上市的同行嗎? 如果Micron做得好又對它們有何影響?

近日股市回昇,上月的科技股小股災已被遺忘。收音機及報紙又不停出現「騰訊拆細會爆升」、「阿里巴巴天價上市」這類東西。與其人云亦云,不如思考一下以上問題,必能幫你避過不少陷阱,發掘更多好的投資機會。

上哲www.facebook.com/shangzhe2

Next Page

新增留言