- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

恒大上半年净利润23亿元 总土储跃居中国第一

http://www.cb.com.cn/1634427/20100831/147093.html

8月30日,恒大地产集团发布上市以来首份半年报,其半年报显示,经过上半年的快速扩张,恒大总土储建筑面积已超过7000万平方米,远超过同行,位居中国第一。

据报道,截至6月30日,恒大地产总土储建筑面积为7238万平方米,应支付的地价款为375.6亿元,其中未付的为136.2亿元。下半年需支付65.2亿元,2011年需支付59.6亿元,2012年需支付11.2亿元。而恒大目前拥有可动用资金495.2亿元。

中报显示,恒大地产在建面积2306万平方米,上半年合约销售面积333.9万平方米,合约销售均价为每平方米6282元。

这意味着,恒大已经成为全国最大“地主”。

另外,尽管恒大在全国率先降价,但根据其昨日公布的2010年半年报,恒大公司依然取得高额利润。

中报显示,集团净利润同比上升3.8倍至25.0亿元,其中归属于上市公司股东净利润为23.3亿,同比增长3.66倍。

公司营业额上升11.4倍至203.7亿元,其中房地产开发所占营业额为人民币202.5亿元,占比达99.4%。毛利49.5亿元,同比上升8倍。

中报显示,截至2010年6月30日,恒大上半年累计实现合约销售额约209.8亿元,按年上升104.9%,已完成原定全年目标的58%。合约销售面 积333.9万平方米,按年上升54.7%;合约销售均价每平方米6,282元,按年上升32.5%。据报道,恒大上半年合约销售额的89.3%来自于长 沙、重庆、太原、成都、武汉、沈阳等二三线城市。

快速开发直逼龙头万科 上半年恒大收金超200亿元

http://epaper.nbd.com.cn/shtml/mrjjxw/20100831/1596544.shtml

每经记者 朱玲 发自广州

新政调控之下,不少开发商收紧战略,业绩下滑,而上市不足一年的恒大地产(03333,HK)带着一股初生牛犊不 畏虎之势,销售业绩却逆势上扬。8月30日,恒大地产交出了上市后首份中报,在近期已公布中报地产公司中,恒大地产成为首个收入破200亿元的公司,整体 实力直逼龙头万科。

据中报显示,截至2010年6月30日,恒大地产收入飙升至203亿元,较去年同期激增11倍,而公司净利润达23.3亿元,同比翻近两番,相比万科的28亿元仅一步之遥。

收入激增11倍

久经波折,去年11月才赴港上市的恒大地产,在众人的眼中,不再是地产的“新生军”,而是可以与龙头万科抗衡的实力企业。经历了上市的阵痛,今年又遭遇有史以来最严厉的政策调控,上市不足一年的恒大地产,却表现出应变危机的娴熟。

上半年市场正处于政策严调之下,恒大地产率先而动,祭出降价大旗,当月业绩逆势飘红。8月30日,恒大地产更是交出了一份令市场惊叹的靓丽中报,成为上半年首家收入突破200亿元的公司。

截至2010年6月30日,恒大地产营业额创收203亿元,相比去年同期的16.4亿元,涨幅达到11倍,令人惊叹。公司毛利达到49.5亿元,相比去 年同期涨了8倍;而公司的净利润由去年同期的5.2亿元上升为25.0亿元,同比上升380.8%;股东应占利润由去年同期的5.0亿元上升为23.3亿 元,同比上升366.0%。

今年上半年,恒大地产的合约销售额达到209.8亿元,相比去年同期的102.39亿元,同比上升104.9%; 合约销售面积由去年同期的215.9万平方米,上升为333.9万平方米,同比上升54.7%;在销售均价方面,今年公司销售均价相比去年同期提升了 32.5%,达到6282元/平方米,而去年销售均价为4743元/平方米。

记者调查发现,目前在已公布中期业绩的万科、保利、碧桂园、雅居 乐、龙湖等地产公司中,其主营业务收入超过百亿的企业不足十家,分别为万科的167亿元、中海地产的153亿元,碧桂园的117亿元,保利地产的112亿 元、龙湖的104亿元,而恒大地产却逆势成为市场行业领跑者,收金达203亿元。

经过比较,记者注意到,万科今年净利润达28亿元,远远超过 保利的16.27亿元,而恒大地产公司股东应占利润已达了23.2亿元,直逼万科。此外,受新政调控的影响,市场成交萎靡到历史低谷。4月份之后,不少公 司的业绩更是下滑达30%之多,市场形势风声鹤唳,谈“政”色变,开发商、购房者处于胶着状态。

但恒大地产5月率先应变市场危机,全国打出 “85折”的降价大旗,除了2月春节外,记者注意到恒大地产今年上半年每月销售不论是同比,还是环比,均为大型上市房地产企业中唯一实现双增长的开发商; 而今年上半年的合约销售面积超333万平方米,也创下了已公布销售业绩公司中全国第一。

中报会现场,恒大地产主席许家印表示,恒大地产200多亿元的营业额收入,在众多开发商中名列前茅,反映出恒大强大的执行力,实现跨越式的发展,此外主营业务利润为公司核心的盈利能力,为股东带来丰厚的回报。

“在政策调控之下,很难想象上市不久的恒大今年上半年会有这么好的业绩,赶超万科。”一业内资深地产人士如此表示。此外他认为,这无疑与恒大前瞻的销售策略和项目的快速开发策略有关。

绝不囤地

今年以来,中央多次出台政策严厉控制房价快速上涨问题,从信贷金融政策到市场销售,最终将高房价矛头直接指向房价的源头——土地监管。从中央到地方政府,更是多次重拳出击严控开发商囤地行为。

而近期,国土资源部更是联合银监会严查开发商囤地行为,公布了一份全国高达2815宗闲置土地的名单,部分大型房企榜上有名。面临仍未放松的政策调控,闲置黑名单更是将胶着的市场预期推向或将缩紧的趋势。

不少业内人士指出,面临复杂的、还未明朗化的经济环境以及政策,未来市场风险难定,当下不少地产公司收紧战略,拿地方面更是放慢脚步或者停止。

而在土地市场甚为低调的恒大地产,尽管处于“紧张市”,并未少拿地,更是没停止拿地的脚步。“现在市场处于低谷期,土地价格也到了一个低的峰值,正是拿地的好时机。”夏海钧在此前的业绩会上如是说。

就在该公司公布中期业绩的前三天,27日,恒大地产以19亿元的价格收购了佳兆业旗下位于广州珠江新城商业地产项目,占地面积为7106平方米,而现有可售面积9.2万平方米;而在7月6日,恒大地产重金拿下山西太原项目,支付地价达9.15亿元。

中报数据显示,今年上半年恒大地产新购土地26幅,新增土地建筑面积2221万平方米,截至目前恒大地产的土地储备总量达到7238万平方米。

虽然拥有较高的土地储备,但在多次的业绩会上,夏海钧均态度坚决地表示“恒大绝不囤地。”

“尽管恒大有高达7238万平方米的土地储备,但是在建面积达到了2306万平方米,占总土地储备的32%,创下了全国在建面积最大的开发商。”中报业 绩会上,恒大地产集团董事局主席许家印如此表示,而且按目前很大的开工面积计算,目前的土地储备也只能维持3到5年的开发需求。他表示,恒大拿地后就快速 开发,截至6月30日的73个项目有67个已经大规模开工建设,开工项目比例达92%;所有项目均严格按照土地合同在约定期内开发完毕。

同时,他表示,恒大地产土地储备,是为需而备,是企业正常发展而配备的生产资料。恒大的每个项目都是快速开发、大规模开发、快速销售、低价销售。

“恒大上半年交楼均价5192元/平方米;每个项目一年四季都有楼可售,绝不惜售”。许家印说道。

一资深的房地产人士对记者表示,目前国家打击开发商囤地,非常明显就是遏制过快上涨的房价,从供应量上解决房价问题。

该人士指出,所谓囤地,就是囤积居奇,通过囤积土地、等待土地增值来牟取暴利,一般来说,有四种情况,一是拿地不开发或一点一点慢慢开发;二是动工不建但伪造建设假象;三是拿了预售证不卖房;四是即便卖房也以很高的房价捂盘惜售。

快速开发直逼万科

作为在港上市的“新生军”,恒大今年来的表现可谓不俗,以快速开发的模式赢取市场的肯定。

高达203亿元的收入,激增11倍,主营业务利润激增12倍,毛利激增8倍……这是恒大地产上市后首份靓丽中报,多项指标创下新高。而让股东看重的更是恒大地产已达23亿元的净利润,这比万科28亿元相差无几。

“目前不少开发商的新项目资金来源大部分是卖楼资金,其次才是银行信贷以及市场融资方式,特别是目前市场不好的时候,快速开发就是非常适当的策略举 措。”一证券分析师表示,在今年的政策市下,快速开发的房企,业绩一定优于开发缓慢的企业。而在市场形势不明朗的情况下,快速开发将会使公司资金得到及时 回笼,现金流得到稳定的保障。

“通过标准化运营,实现从拿地到销售6~8个月的快速开发模式。”恒大一内部人士如此表示,截至2010年6月30日,恒大地产拥有在建项目67个,在建工程面积为2306万平方米;其中在售项目41个,已取得预售证面积696万平方米。

“市场危机到来时,现金流最重要。”一地产商人士曾对记者如是表示,现金为王就是市场的领导者。

截至2010年6月30日,恒大地产拥有未使用的银行授信额度252.4亿元、尚可收回的合约销售金额57.9亿元人民币,连同期末现金余额,拥有可动用资金495.2亿元人民币;而现金动用余额达211.9亿港币。

“我们实际每月的现金余额都在150亿元港币以上。”恒大地产高层对记者表示,现金流方面,公司一直坚持稳健经营策略,保持充足现金流。年初,公司计划每月现金余额保持在100亿元港币左右。

而今年以来,恒大先后两次成功发债,募集资金达13.5亿美元。1月成功发债7.5亿美元;2010年4月在新政出台前,恒大地产再次成功发债6亿美元。

据悉,尽管恒大拥有7000多万平方米的土地储备,但截至目前总地价款375.6亿元,已付239.4亿元,未付土地款累计为136.2亿元。未付土地款按照协议2010年下半年需付65.4亿元,2011年内需付59.6亿元,2012年内需付约11.2亿元。

做老百姓买得起的住宅

“恒大的利润主要来自于超前的发展战略,来自于超强的成本控制能力,来自于战略合作伙伴(供应商、建筑商)的让利,恒大要少赚老百姓的钱,要多建老百姓 买得起的精品住宅。”在本次恒大地产中报业绩现场,很少露面的恒大地产主席许家印在业绩会上强调,恒大“民生地产”的理念,是要让利于民。

一直以来,恒大地产将其品牌定位在民生地产,若要让利于民,这必然让恒大需从成本源头控制,而在众多的成本中,土地成本占比较重。许加印认为,恒大利润主要是源头土地成本的把握。据悉,恒大上半年交楼均价5192元/平方米,核心净利润率10%。

今年以来,在上半年取得优异成绩的地产公司中,其二三线城市的项目销售额占比较重,诸如保利、万科等公司其二三线城市为其总业绩提供了有力的支撑。

恒大地产中报显示,恒大二三线城市合约销售占比达90%。进入的36个城市中,89%为省会级城市,且大部分集中在二三线及城乡结合部城市。在这些城市中,恒大地产土地平均成本519元/平方米;新增土地平均成本738元/平方米。

此外,标准化运营与集约化管理,降低了运营成本。据悉,今年上半年恒大地产的销售及行政费用占营业额的比例由去年同期的46.7%,大幅降低至6.6%,下降40.1个百分点。

许家印还表示,除了自身成本控制,还需要战略合作伙伴包括供应商、建筑商让利也必不可少。由于统一的采购、配送,有的原材料采购价是市场价的2~3折,降低了材料成本;工程集中招标,降低了建设成本;恒大目前精品战略联盟伙伴已增加至300多家。

搭上半年斷正 僑豐證券董事Tony嗌離婚 佘詩曼勾人老公

|

||||||

|

今年三月約滿無綫,北上賺人仔的 佘詩曼不單換豪宅換老闆,同時亦火速換上新男友。日前被拍到在九龍新地標ICC 101樓的「龍璽」食飯撐枱腳,有指新歡是在北京做生意的富二代,但原來阿佘新男友Tony蕭是僑豐證券上市公司董事,已婚兼有兩個女,太太林賽盈 (Mandy)在行內同樣出名,任職僑豐證券董事總經理,不時上電視分析市況走勢。據了解,今年初,Tony經生意拍檔,兼老友陳欣健女兒陳早茵介紹認識 阿佘,明知男方有家室,依然勾住愈玩愈埋,加上近日阿佘只有一部戲在身,大部分時間留在香港,二人感情更突飛猛進。Tony日前終向太太坦白有第三者並提 出離婚,要佘唔要妻。 5月4日晚,阿佘幾乎素顏同Tony在龍璽食飯,被記者撞到正,二人即彈開,俾人影慣的阿佘依舊保持笑容,Tony則表現驚青,最後由老友陳早茵救駕,齊搭的士離開。 搵人掩護 上週三(五月四日)晚十點左右,佘詩曼跟男友Tony蕭在新蒲點「龍璽」食飯被記者撞到正,本來孖住行的二人即有默契彈開。當晚有份食飯,跟Tony蕭十 分老死的生意拍檔陳早茵,亦醒目幫忙掩護,先送阿佘搭的士,然後再陪住Tony一齊離開,刻意擾亂視線。「係Joanne(陳早茵)介紹Tony俾阿 佘,Tony不嬲都鍾意羣埋啲artist玩,識到阿佘,佢梗係唔放過機會,咁啱兩個爛玩又鍾意劈(酒),所以好快就撻着咗,不過佢哋玩得好小心,好多時 都會叫埋Joanne做電燈膽。」知情者說。 春風滿面 爭仔有前科,○八年介入鄭嘉穎、周麗淇六年情,爭贏咗的阿佘翌年亦告甩拖,直至日前被指跟平頭裝男友撻着近半年,滿面春風的阿佘亦繼續死撐二人只是朋友關 係。阿佘的「新仔」出身小康,在加拿大約克大學(York University)畢業後,跟當年仍是女朋友的老婆林賽盈齊齊返香港工作,二人先後在敦沛證券做過幾年,現職僑豐證券公司董事;老婆林賽盈在財經界頗 有名氣,出名勤力的她,不時被邀上有線、Now以及亞視財經節目做預測分析,二人育有分別四歲及五歲的女兒。一家四口住在九龍豪宅凱旋門,擁有兩部價值過 百萬的寶馬及豐田七人車。偷食初期,為要保密戀情,未打算離開屋企唔要老婆的Tony,多數會搵老友陳早茵與楊黛詩一啤做電燈膽掩護,不過自從阿佘近月無 需返內地開工,加上只有一部戲在身,二人見面愈來愈頻密,下定決心離婚的他,已經唔再刻意隱瞞老婆。 有Tony錫的阿佘,近日放在微博的相片全部春風滿面,除擺自己的靚相外,又將接吻熊的相放在微博,更要加上註腳「Sooooo Sweet」,甜爆。 Tony贊成偷食 決定離婚的Tony不斷在facebook自爆個人心聲,甚至將跟林賽盈的婚姻比喻為「唔鍾意你的時候送嚿金俾佢都係臭」,完全冇顧及老婆感覺。 紙包唔住火 「Tony最初都會搵藉口,成日話有生意傾出咗去,搞到半夜三更先返屋企,近排就愈來愈過分,好多時甚至唔返屋企瞓。Mandy係有為呢啲嘢同佢嘈過交, 女人嘅直覺好準嘅,亦都知道佢有第二個女人,但佢唔敢問Tony,怕件事踢爆咗更加冇彎轉,始終為咗兩個細路,佢都想挽救呢段婚姻。不過Tony俾人影到 同阿佘一齊食飯之後,知道紙包唔住火,索性要求離婚,佢話自己唔可以冇咗阿佘,Mandy表面好似冇乜嘢,繼續返工出鏡講股巿,不過個樣就落晒形。其實佢 傷心咗好耐,早幾個月已經開始匿埋喺屋企喊,佢份人好硬淨,唔想俾人知道佢有問題,所以近排Tony見晒報,佢返工都扮到冇事發生咁。」知情者說。 勾引我老公 Tony變本加厲,日前在Facebook轉載了一段關於老夫老妻不能同諧到老,要搞離婚的故事,抒發「唔夾不如離婚」心聲,大前日,更索性將「謝謝你, 勾引我老公」為標題的一段老公嫌棄老婆,偷食有理的歪理文字放上Facebook:「再好的老婆處久了,也還是想知道別的女人的風韻。」完全唔放老婆在眼 內。記者致電林賽盈,在電話中稱呼她蕭太,問報導中跟佘詩曼約會的男人,是否就是她的丈夫Tony蕭,她呆了數秒沒有否認:「我唔識你,唔知點答你。」記 者再問佘詩曼是否他們離婚的第三者,她只拋下一句:「你哋問番佘詩曼。」隨即掛線。 金融財子 年約40歲的Tony Shiu,現任僑豐證券有限公司董事,99年於加拿大約克大學(York University)經濟系畢業。年薪約數百萬,雖精於理財,但財政大權落在太太林賽盈手上,包括般咸道寧養台物業以及兩部車,由蕭太持有,而兩部車的 車牌則取其兩愛女名字Jenny及Janet。活躍於金融界的Tony曾出席王冠一財經頻道活動,認識唔少圈中人,現跟陳欣健女兒陳早茵合作生意。 敢愛敢恨 在單親家庭成長的佘詩曼,性格獨立剛強,連對待愛情,亦顯出其敢愛敢恨的作風。 陳浩民一刀切 陳浩民是阿佘的緋聞男友中,戀情維持最長的一個。02年合拍電影《飄忽男女》撻着,翌年阿佘以五百多萬購入北角海景台千二呎單位自住,有傳背後陳浩民有份 出錢置業及供樓。可惜因男方性格花弗,令阿佘決心將長達六年的感情斬纜,就算男方為箍煲,刻意在海景台租住另一單位接近阿佘,她仍表現決絕,復合無望。 吳卓羲敢於表態 06年與吳卓羲合拍劇集《歲月風雲》後,有指阿佘在夜店Basement公然坐吳卓羲大髀,之後送上近廿萬的愛彼錶給男方,甚至有傳她為吳卓羲訂了價值二百多萬的保時捷911 GT3 RS跑車,敢愛作風兼出手闊綽,花旦中只有阿佘一個做得到。 鄭嘉穎愛得勇 08年,視帝鄭嘉穎被踢爆劈腿背周麗淇偷食阿佘,為保乖仔形象,鄭嘉穎一直不肯公開承認戀情,反而阿佘背着姣佘之罪,仍勇於半公開情侶關係。之後公司有意 撮合二人組情侶檔接騷?銀,但遭男方反對,09年阿佘終於頂唔順鄭嘉穎無風度兼小男人作風,主動提出分手,二人再見不是朋友。 專吼有婦之夫 雖然圈內圈外單身男人眾多,但不少女星仍然鍾意跟有婦之夫扯上關係,但最終修成正果少,搞到形象插水,自食惡果多! 袁小曼 08年落選亞姐袁小曼,去年一月被踢爆與已婚地產代理CEO廖偉強於北角同居,男方聲稱正辦理離婚手續,又傳出二人將於今年六月結婚。從此袁小曼跟男友愛得高調,並搬入貝沙灣跟正印廖太為鄰。玩到咁寸,終令廖太忍無可忍出來炮轟袁小曼。 吳亭欣 04年落選港姐吳亭欣,於08年被拍得與顧美華妹夫,上市公司副主席馮潮澤密會,並一同返嘉亨灣香閨。雖然吳亭欣否認是第三者,但09年顧美華胞妹自殺,吳亭欣形象亦即時跌到谷底,要退出娛圈。 郭羨妮 99年港姐冠軍郭羨妮緋聞不斷,但最重創是07年與陶大宇合拍劇集《學警出更》後啜出真感情,令男方與結婚七年的老婆阿寶離婚。而阿寶更公開承認郭是第三者,郭羨妮從此背上狐妮之名。直至早前與內地武指朱少杰拍拖,狐味才淡化。 |

||||||

人保集團上半年盈利超去年全年

http://www.yicai.com/news/2011/08/975357.html

中 國人保集團昨日公佈,截至6月底,該集團整體盈利已超過了去年全年水平,尤其是人保壽險實現了開業以來累計盈虧平衡,集團多元盈利格局更加鞏固。

上月,人保集團引入社保基金100億元戰略入股,持股比例為11%,使其整體上市步伐「大大向前推進了一步」。據披露,引入社保基金後,人保集團註冊資本從306億元上升到345億元,淨資產從335億元上升到520億元。

在引入社保基金注資後,人保集團向人保壽險注資45億元,向人保健康注資7.17億元,支持人保財險發行次級債50億元。據瞭解,這三家子公司的償付能力充足率目前已達到或接近償付能力充足Ⅱ類公司水平,為擴大承保能力、促進業務持續發展提供了基礎。

數據顯示,上半年人保集團總收入1596.2億元,其中保費收入1379.4億元,同比增長10.9%;總資產突破5000億元,同比增加1810億元,增長47.7%;管理總資產突破萬億元,同比增長41.9%。

對於業績的快速增長,人保集團在發給《第一財經日報》的新聞稿中指出,今年以來集團成本管控進一步加強、費用支出明顯下降,投資收益基本穩定,同時財產險與人身險均衡發展,均是集團整體盈利水平大幅提升的重要因素。

上半年,人保集團財險電銷業務與健康險業務增長強勁。數據還顯示,今年前6個月,人保財險實現保費收入912.2億元,同比增長12.1%,其中電 銷渠道保費收入47.4億元,同比增長453%。人保壽險實現新準則口徑保費收入437億元,同比增長6.4%,市場排名躍居第五。人保健康實現新準則口 徑保費收入29.8億元,同比增長60.6%。

去年人保集團整體盈利73.3億元,淨資產收益率近17%。該集團高層此前預計2011年整體盈利將超過100億元。

霸王上半年巨虧3億「歐洲股神」無奈割肉

http://epaper.nbd.com.cn/shtml/mrjjxw/20110831/2413782.shtml

每經記者 李亞蟬 發自廣州

已過花甲的歐洲股神安東尼·波頓在中國股市遭受挫折。近日,安東尼·波頓管理的中國特殊情況基金割肉減持其十大持倉股之一的霸王國際(01338,HK)。

這一行動在霸王公佈今年上半年業績之前,其後,霸王日前推出的中報顯示,公司股東應佔虧損近3億元。

霸王:系「二惡烷事件」影響

這家被「二惡烷」影子跟隨了一年多的日化企業公佈的上半年業績並不樂觀。

霸王集團中報顯示,2011年上半年,集團總收入為4.4億元,較上年同期下降了52.7%,而分銷開支卻同比上升20%。集團營業利潤率從2010年上半年的20%下降至今年上半年的-82.7%。

對於銷售業績大降的主要原因,霸王集團認為是 「二惡烷事件」對集團洗髮水銷售造成了不利影響。從霸王旗下幾個品類產品的銷售業績也確實可以看出「二惡烷事件」給霸王帶來的陰霾仍然沒有散去。

據悉,霸王集團核心品牌「霸王」的收入為1.47億元,佔上半年集團總收入的33.4%,同比下降了79.4%。主打中草藥去屑品牌的「追風」2011年上半年的收入為人民幣0.85億元,約佔集團總收入的19.3%,同比下降54.6%。

此次中報透露出,霸王其他領域產品呈增長勢態,只是難以與數額巨大的虧損相抗衡。

公司中草藥護膚品牌——本草堂的收入達0.39億元,同比增長29.38倍。重新推出的洗髮和沐浴露系列品牌麗濤收入達0.49億元,同比增長146.2%。而霸王力推的霸王涼茶上半年收入達1.18億元,約佔總收入的26.9%。

事實上,今年3月的年報會上,霸王首席副執行官沈小笛表示,稀釋洗髮水產品佔比是長遠目標,霸王涼茶將成為新增長點,去年剛推出的涼茶收入在0.7億元。

記者瞭解到,霸王集團2009年盈利3.64億元,2010年因二惡烷事件導致營業額大幅下降,全年虧損1.18億元。

「歐洲股神」忍痛減持

波頓被譽為 「歐洲股神」,其2007年之前擔任富達國際有限公司的董事總經理兼高級投資經理,他被行業內津津樂道的是讓一個初始規模僅10萬英鎊的基金增長了147倍。

據瞭解,安東尼·波頓2010年4月開始管理一隻規模為10億美元的富達中國特殊情況基金。

據公開資料顯示,截至今年4月30日,該基金持有的前十大股票包括中國聯通 (00762.HK)、匯豐控股 (00005.HK)、騰訊控股(00700.HK)、招金礦業(01818.HK)、國美電器(00493.HK)、霸王國際、華晨汽車 (01114.HK)等。

港交所資料顯示,8月24日,富達基金在場外大手減持霸王3755.2萬股,均價0.89元,涉及交易金額3342萬元,持股量由5.57%降至4.48%。。

據瞭解,富達於2009年12月首次申報持有霸王逾5%股權,增持價高達5.5元,24日該基金減持當日的收盤價較之下跌了84%。

由於持股量不足5%,日後減持不需要申報。這次減持後,富達仍有1.3億股。

美林此前發佈報告稱,霸王集團產品銷售仍疲軟,只有很少復甦跡象,下調2011年~2013年盈利預測為5%、8%及10%,本次則預測其因為產品滯銷及廣告及推擴開支大,下半年將持續虧損。

而據英國《金融時報》報導,波頓在被問到2013年4月以後是否會繼續掌管這只基金時暗示,他將不會續任富達中國特殊情況基金的經理。

他承認,富達中國特殊情況基金的表現 「非常令人失望」。他表示,2010年4月成立後,該基金在頭半年裡資產淨值增長了15%,但隨後的半年裡,這些收益又都沒有了。

2012年上半年總結 Rathman

http://blog.sina.com.cn/s/blog_5b56fc2b0102dx97.html賬戶表現

2012上半年,上證指數收益1.2%,深證指數收益6.52%,恆生指數收益5.46%。個人A+H綜合賬戶淨值為1.272,收益率27.2%。A股在10%左右,H股在35%左右。

目前持有股票6只,依倉位大小分別為:譚木匠(H股)、惠理集團(H股)、中國平安(A股)、招商銀行(A股),民生銀行(H股)、中國人壽(H股)。

A股佔比35%;H股佔比65%。譚木匠、惠理、銀行、保險基本均在25%左右。

A股還是受招商銀行拖累,2008-2012年4年時間,沒有賺到一分錢。但是還是那句話:為伊消得人憔悴,衣帶漸寬終不悔。目前,招商和民生共佔我們倉位22.7%。後面不再輕易加減倉位。

H股得益於上半年在高位斬倉李寧、雨潤食品、思嘉集團等「問題股」。保住了今年H股的部分果實。譚木匠還是一如既往的表現穩定,惠理集團上半年跑輸指數10個百分點,並且我們的買入平均價偏高,對業績影響不小。

總的來說,上半年運氣較好,沒有犯過大錯誤。

風險控制

投資就是預測未來的遊戲,不管邏輯如何縝密,錯誤終歸在所難免。以前對自上而下的風險控制不夠。對單一公司、單一行業、整體持股針對各種可能的風險測試和控制、戰略性規劃不夠重視。

投資就是在錯誤中前進,活下來總是第一位的。

護城河

對李寧的投資,損失了金錢、損失了時間,收穫了一點教訓。

最容易誤解的護城河,是產品和服務在供不應求階段,持續成長和成功的公司,誤被認為具有護城河。李寧就是典型的例子,同質化競爭或者可替代性、可複製性強,一旦行業放緩或者供大於求,一大堆的問題就會暴露,兇猛的價格戰以致血流成河。

中國還屬於一個高速成長的市場,很多行業還是供不應求,沒有經歷過充分競爭,這中間魚龍混雜。另外中國人更喜歡扎堆,沒有護城河,沒有抵擋價格戰的利器,公司很難做到長期成功。沒有長期成功,談何價值投資。

李寧2004年上市,上市價格2元多;8年後的今天,價格回到4元多,算上匯率變化,算上利息,投資者作為一個整體,我們收益低的可憐。

巴菲特說過,以一年來評價公司,只有2點:1)公司相對行業平均的超額收益;2)相比較一年前,公司的護城河是否變寬。護城河、競爭優勢非常重要。

巴菲特對公司的研究,對護城河的研究,沒有特定在個別公司,是特定在行業的一系列公司,長期跟蹤,有些長達幾十年。

以商業模式、護城河、競爭優勢分析出發的投資,應該成為我們的主要方式。分析至少包括:產品和服務屬性、提價能力、替代性、供求關係、管理、商譽、低成本能力;我們追求公司長期成功的可預測性。

其他類型的投資,不完全排斥,但一定要嚴格的分散投資;且不能作為個人的主流;

中華老字號

以護城河出發的投資方式,「中華老字號」不得不認真研究。

最近,在看這類公司,中國相對於美國,歷史悠久,在漫長的歷史中,沉澱了一些幾百年的品牌,這類公司主要分佈在酒類、中藥、食品等行業。隨著中國人越來越自信,這些東西還會有更大的潛力。

當然,對這類投資的挖掘,我們已經遠遠的落後了,很多公司已經被充分挖掘,賦予極高的期望,價格已經高不可攀。但是不管現在是否有機會,跟蹤起來,等待機會是我們應該去做。這類公司,主要分佈在A股,所以,未來的一年,我們的主要精力將重回A股。

多數時候,買入言不符實、或者便宜貨是因為沒有更好的選擇,我們的股票跟蹤池需要繼續擴充。認識一個公司,需要很長的時間。

人性

上半年讀了很多書,最大的收穫還是讀完巴菲特的50多年所有的致股東來信。

第一,投資不是抱團取暖,也不完全是逆向,是獨立思考。

其次是巴菲特的知行合一,永不動搖;在巴菲特的字裡行間,恐懼和貪婪、安全邊際、能力圈、可預測性等等的遵守,根本就不存在問題;長期收益最大化,短期業績根本就不在乎………

對我們很多人來說,在知和行之間還有很大的鴻溝。很多時候,不是風在動,也不是幡在動,是我們的心在動。這是我們失敗或者沒有更成功最大的原因。

沒有好的人性,就不可能有長期成功的投資;其中追求暴利,忽視概率、風險是失敗投資最重要的原因。

真功夫500天:數位高管離職 上半年營收增兩成

http://www.21cbh.com/HTML/2012-9-4/1MNDIwXzUxMzU1MA.html2011年3月至今,在真功夫有關高管被公安機關調查已經事發500多天,真功夫這家中式快餐的領頭羊其間發生了哪些變化?

一位知情人士近日告訴本報記者,潘宇海獲得公司掌控權後,仍然保持了原先公司大致的管理架構。不過,真功夫早年從麥當勞等企業挖角引入的數位「空降兵」陸續離開了公司,如主管營運的冼順詳、主管人力資源的董煒、主管營銷的副總裁張帆。

蔡達標曾多次宣稱自己的目標是要做「中國的麥當勞」,這也是他從麥當勞、百勝等公司挖來多位管理骨幹的原因之一。

有分析人士指出,目前真功夫需要處理好員工的歸屬感問題,以避免這成為企業今後發展的瓶頸。

實際上,潘宇海掌權後曾提出過自己的經營思路。其曾在2011年7月31日出版的《真功夫報》上稱,「目前正在做三件大事」。

首 先便是調整盈利模式,增強盈利能力。真功夫一直在籌備一個新概念餐廳,預計9月底就會出爐,這個新概念主要是通過產品規劃與設計調整產品結構,以優化盈虧 模式。在新概念餐廳中,真功夫會在蒸制模式的基礎上增加炒制模式,使產品從單一的清淡口味向濃香型口味延伸,同時也會調整生產模式,由預製生產調整為「預 製」與「為你定製相結合」的生產模式。

潘宇海此前表示,上述舉措旨在增強公司的盈利能力,只有增強了盈利能力,全國快速發展才成為可能。近兩三年來,真功夫面臨的挑戰很明顯,物價成本在提高,鋪租在上漲,人力成本在上漲,但店均營業額維持在較低水平,增長乏力。

此外,潘宇海還稱,真功夫的股權問題目前正在股東間進行積極有效的溝通,有望在年內得到解決。

對 於目前真功夫的經營狀況,真功夫近日發出聲明稱,目前真功夫已有448家店,截至2012年上半年,公司的營業收入比去年同期增長了24.3%,利潤超過 了上年全年的利潤總額,預計今年全年取得的利潤將超過2008~2010年三年的利潤總和,2012年公司計劃開出約70家新店,2013年計劃開店超過 100家,預計五年內,真功夫總分店數將超過1000家。

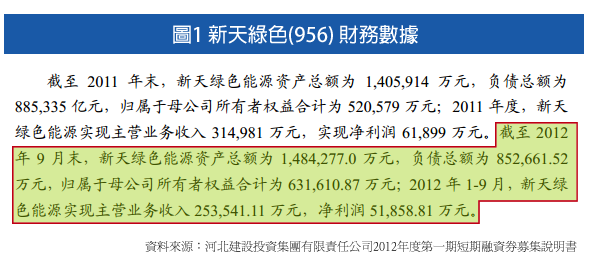

新天綠色:2012年上半年業績不錯,但下半年或有隱憂 stockbisque

http://stockbisque.wordpress.com/2013/01/16/%E6%96%B0%E5%A4%A9%E7%B6%A0%E8%89%B22012%E5%B9%B4%E4%B8%8A%E5%8D%8A%E5%B9%B4%E6%A5%AD%E7%B8%BE%E4%B8%8D%E9%8C%AF%EF%BC%8C%E4%BD%86%E4%B8%8B%E5%8D%8A%E5%B9%B4%E6%88%96%E6%9C%89%E9%9A%B1/最近在網上獲得新天綠色(00956)母公司河北建設投資集團有限責任公司(下稱“河北建投”)融資券募集說明書及一些關於新天綠色的新聞。以下是消息的主要內容和分析:

第三季

河北建投 募集說明書 資料是根據內地會計標准編制,新天綠色 年報是根據香港標准編制,兩者未必可以比較。但以2011年全面收益總額/淨利潤看又好像相若,所以假設它們可以比較(見圖2)(註:筆者會計知識有限)。

比較結果顯示新天綠色第三季其實頗差:第三季只賺28,727,000元 (人民幣•下同) ,比上半年的489,861,000元少了很多。盈利下降原因有點耐人尋味,不過上網電量、風電設備利用小時、燃氣銷售量沒有特別異常。而裝機容量就差點,首九個月也沒有增加,不知道公司能否完成全年250MW新增裝機容量的目標。

圖2 中港會計標准下主要營運數據比較

第四季

筆者沒有得悉新天綠色第四季風電情況,不過11、12月河北的風速好像不錯。

關於天燃氣業務就找到以下消息:

1.新天綠色子公司河北省天然氣有限責任公司2012年10月29日第三季度經營分析會指出“今年二、三季度受嚴峻的外部競爭形勢和國內經濟環境影響,公司整體銷售形勢不容樂觀。”不知這句話是一般向員工的訓話或是實質情況。

2.河北日報:“記者從省天然氣公司了解到,由於天然氣資源不足,上遊供氣企業中石油整體缺口達到每天1,000萬立方米,華北地區缺口達到每天440萬立方米,預計供應緊張形勢將持續到12月底。”

3.保定晚報新聞:“自11月初河北省天然氣有限責任公司對我市(保定)實行天然氣日指定供應量以來,隨著氣溫逐漸降低,我市天然氣供應情況日趨緊張。供需缺口由最初的6萬立方米左右,增至14萬立方米左右。目前,每日給我市的供氣指標約62.5萬立方米,缺口近14.5萬立方米。”

4.長城網報道河北省燃氣供應持續緊原因是:“2012年11月3日起,北京市開始提前供暖,造成用氣量激增,中石油為保障北京供氣,開始壓減包括我(河北)省在內的各地用氣計劃,並提前啟用儲氣庫,造成了華北地區氣源緊張。”

5.長城網報道:到一月初 “河北省供氣緊張情況已有所緩解”

新天綠色2012天然氣銷售目標為13.9億立方米,首九個月完成9.49億立方米,佔68.27%,餘下的31.73%要在第四季完成。按以上持續燃氣供應緊張消息,恐怕完成目標的難度很大。

總結

新天綠色2012年上半年業績不錯,利潤達489,861,000元,但母公司最新資料顯示第三季盈利倒退、首三季新增裝風機容量為零。而到第四季,上遊天然氣供應緊張,全年天然氣銷售目標也怕不能到達。

以上一系列因素或會影響新天綠色的2012年下半年的盈利,讀者或需關注。

回顧2013年上半年所作預測(答) Home Blogger

http://homebloggerhk.com/?p=8117你好新力,有父母提供之單位居住固然好,但有時人有退路反而令做事做不到底。賣樓賺左六十萬,但睇住佢再升多一百三十萬,咁你係賺左六十個定係輸左一百三十個,見仁見智。

住房已解決,妻兒可以待在家。留意以你現時工資,就當可以將收入60%儲起,持續20年,投資亦可跟通脹掛勾,儲到50歲可以有240個月*35000*60%=5.04mil,即在你50歲有相當於現今五百萬之購買力,但要維持生活至80歲(仲要係兩個人),每月每人只可用5.0mil/360/2=$6944,所過退休生活絕對不是你想要的,加上醫病仲有雜費,好肯定如運用現有模式加上現有家庭月入,離財務自由越行越遠是肯定的事情。何況你而家提及只係每月儲$12000。

當然你有二百萬儲蓄,可以用一陣子,但就當上面計算加埋二百萬入去做考慮,究竟能否令你人生改善,或達至自身目標,你心中自有數。改變此象,請考慮兩件事,一係要太太出去工作,就當現今不方便,日後都必要。除非你個人月入可大幅增長。二是因要利用增加的家庭收入去擴展借貸力,才將成功買入三層樓之難度降低。

筆者見計盡借貸力為5.4mil,購買力為7.4mil。可勉強靠單人之力入哂三間樓,但睇市要好準,計劃進行所予誤差率很低,即係錯一次,三層樓之理想好快拜拜。不過你計唔計埋父母現住的樓為你第三間樓呢? 計埋會易很多。當然你問得都知係想靠自己能力去籌謀的,值得鼓勵。現可行策略為先等市再回,及後在新界西買入一間樓收租,近日中銀再行減息已說明銀行最尾都係要向市場屈服,不能隨金管局指引提高按揭利率。再加上日本「平錢」已高殺到港,銀行再唔減息應戰,將不能用息差收入去抵銷近年財富管理產品銷量下降之損失,所以息都係減唔落,買樓收租仍為你提供正現金流收入。

至於後市,其實在諗樣二月之文章已言中,白表居屋出爐後,三月至五月之樓市低潮會結束,但留意後市就算再升,已不會再見狂牛市。

DRAM谷底翻身》記憶體模組龍頭看後市 金士頓杜紀川:好光景到明年上半年

| ||||||

DRAM價格歷經近年崩跌,今年首見反彈契機。杜紀川以全球最大DRAM模組廠總裁的視野格局,預測DRAM好光景至少能維持到明年上半年。只是,他感嘆,台灣DRAM廠商遭到邊緣化,過去政府扶植十年的產業就此結束...... 撰文‧李洵穎 五月的最後一日下午,全球最大DRAM模組廠金士頓創辦人暨總裁杜紀川從北京飛來台北,為的是參加亞太區員工派對。這是他從二月底農曆過年後「欠」了好幾個月的「春酒」。這一天晚上,他們打算狂歡到不醉不歸。 某種程度上,他們是為了提前慶祝今年獲利將再度刷新紀錄。當日下午,杜紀川雖略顯疲憊,但氣色不錯;談起DRAM產業,他依舊滔滔不絕,眼神是清亮的。 問到DRAM產業下半年的發展,杜紀川說:「在記憶體裡,沒有什麼深奧的學問。」輕鬆的一句話,簡單說明DRAM產業好壞取決於供需問題。 標準型DRAM經過兩年價格崩跌,今年首度出現價格反轉契機。 根據研究單位TrendForce估計,四GB模組合約價上揚已近六成。這一波DRAM漲勢凌厲,杜紀川預期:「DRAM產業至少到明年上半年仍有好光景。」在平板電腦等行動裝置崛起後,侵蝕個人電腦(PC)產業,即使在微軟推出新作業系統Windows 8,配合觸控題材加持,PC相關產業似乎尚未從谷底顯著好轉。 有研究機構估計,過去PC應用占DRAM領域高達九成,今年應會降至五成以下。但是不少人質疑:「少了PC的需求,DRAM為什麼會好?」歷經淘汰 產業穩定健康杜紀川有不同見解。他說,PC產業好不好,要看從哪一個區域來談,某一地區PC需求疲軟,不代表其他地區也一樣。例如,歐美、日本等地區的PC產業,確實走下坡;但是非洲、中東、印度、巴西、中國等新興國家,對於PC需求依舊炙熱,PC還是這些地區消費者偏好使用的電子產品。 尤其是中國,杜紀川說,他曾經探詢過中國大型網路購物商城──京東商城:「三年內,中國的PC市場會不會萎縮?」結果,他們的答案是「No」。因為中國幅員廣大,二、三線消費主力還是在於便宜的PC,自然成為推動PC產業成長的推手。像這樣地區的PC成長態勢,應能維持好幾年,至少有四、五年的時間。 不過,少了歐、美、日等主流地區的PC需求,DRAM位元成長率確實逐年趨緩。所幸,DRAM產業經歷數年大整合,已經淘汰多家德系、日系和台系的記憶體廠,產業秩序健康穩定,對供給面是好事。 杜紀川看好DRAM產業從今年到明年上半年的後市,理由就是供應商減少,產量下降。他認為,DRAM經營重點在於時間是否抓準,過去,DRAM這塊市場大餅很大,即使買進、賣出的時間點算錯,但利潤多,廠商不必擔心不賺錢,因為怎樣都有利可圖。 但是,經過這些年以來,產業變了,只要時間點和市場定向出錯,那麼就有產量過剩的問題。更別說還有同業競爭、經濟衰退等各種因素,讓DRAM廠商苦哈哈。在二○○八年後,很多廠商陸續退出,所以現在DRAM市況不差,順勢把價格推上去。 然而,正當DRAM產業谷底翻身之際,台灣廠商似乎受惠程度不如以往。杜紀川談到這點,語氣滿是感嘆和遺憾。 台灣錯失最佳整合時機 將時間拉回○八年,在此之前,台灣DRAM廠與國際大廠的關係,曾走到共同技術開發階段,像是南亞科與美光合作、茂德與海力士聯盟。 但到了○八年發生金融海嘯後,DRAM價格崩盤,使得台灣DRAM廠負債累累,當時茂德可轉債到期,是第一顆引爆的地雷。後來,茂德由債權銀行聲請破產,力晶已經轉型為晶圓代工廠;台灣僅存的品牌廠剩下南亞科,台灣在DRAM產業已然被邊緣化。 杜紀川說,在DRAM產業整頓的五年間,韓國、日本的DRAM產業都有政府扶植,但台灣錯失了大好機會。○九年,台灣政府提出了產業再造重整計畫,「但大家拿不定主意,沒有把事情做好。很可惜。」他說。 杜紀川指的是台灣記憶體創新公司(TIMC)。正當○八年,台灣五家DRAM廠身負新台幣上千億元的債務,經濟部為拯救搖搖欲墜的台灣DRAM產業,提出「DRAM產業再造計畫」,意欲替產業營造出「台、美、日聯合抗韓」的氣氛。政府試圖以TIMC作為DRAM整合的中心點,但錯過了當時最佳的整合時機。這一錯過,決定了台灣DRAM產業被邊緣化的命運。 杜紀川分析,長遠來講,少了DRAM晶圓製造這個環節,即使台灣DRAM模組產業鏈繼續存在,「但不會再出現足以和三星抗衡的對手。」金士頓也不是眼睜睜看著台灣喪失機會。四月底,金士頓宣布標下力晶P3廠約二萬片左右的十二吋廠設備及生產線,未來生產線將委由力晶代為營運,產出全歸金士頓所有。 杜紀川說,這個策略的考量點在於金士頓希望把工作機會留在台灣,把DRAM晶圓技術和產能留在這裡。他不知道這樣的模式能夠維持多久,「但希望台灣還能在這個產業留著某種角色。」他言語中充滿著對台灣DRAM產業退出市場的不捨。 杜紀川說,DRAM模組並不難,誰都會做,因為沒有技術,只要買得到晶片,有工人、機器,人人都可以做DRAM模組。 話說得容易,但金士頓能一做就做了二十多年,絕非偶然。杜紀川說,其中的關鍵不在於技術,而是服務。 金士頓能從上游貫徹到下游,介入每一個環節。原本缺少晶圓製造這部分,但現在標下力晶的設備後,等於補齊了產業鏈的所有環節。金士頓希望運用每個環節的加值Know how,替客戶及合作夥伴創造更高的附加價值。這一點,就不是每個人都能夠做到的事。 幫助客戶確實是金士頓能夠縱橫DRAM市場的關鍵。 業界最為津津樂道的是,曾經DRAM市場沒有買氣,如果不是金士頓積極向各家DRAM廠進貨,價格可能一路跌到沒有止跌機會。 杜紀川說,如果沒有幫助DRAM廠,可能這個產業就會出現重大危機,大家都活不下去,金士頓這種模組廠也不會有生存空間。 義氣相挺的結果,在於當下一次DRAM市場供不應求時,金士頓就可以擁有優先拿貨的權利。 助夥伴獲利 才是長久之計金士頓的義氣對於主要策略聯盟夥伴── 爾必達去年發生財務危機時,也沒有消失。爾必達過去連年虧損,負債經營,因此當景氣不好,周轉不靈時,只好走向破產一途。 但正當爾必達身陷窘境之際,生產線並沒有停止,而債權銀行給了很多壓力,這時爾必達最需要的是能夠快速付款的客戶。金士頓在此時就是扮演這樣的「及時雨」角色。 杜紀川說,做生意不只是一樁,長期互助,才會有長期的遠景。所以,做生意,不能只顧自己,也必須讓夥伴生存、獲利,才是長久之計。 儘管去年記憶體產業市況並不好,金士頓全年營收和獲利並沒有續創新高。 不過,杜紀川樂觀地認為,展望今年,全年獲利有可能會刷新歷史紀錄。搭著記憶體產業好轉的順風車,金士頓將再走向另一個巔峰。 金士頓 成立時間:1987年 負責人:杜紀川(總裁) 孫大衛(副總裁) 主要業務:組裝、銷售記憶體模組員工人數:超過4000人紀錄:《富比世》雜誌美國500大私人公司排名第48 杜紀川 出生:1941年 現職:金士頓集團創辦人兼總裁經歷:1982年與孫大衛創立Camintonn 學歷:德國Hochschule Darmstadt工業大學電機工程學系家庭:已婚,育有1子1女 共榮共存 金士頓入股的7家台灣廠商 業務 策略聯盟廠商 NAND Flash 群聯、擎泰、鑫創 封測代工 力成、華泰 模組代工 品安 SSD 智微

| ||||||

Next Page