菜鸟基本面逻辑辩证分析快速入门之一:资本收益率 炒的是心

http://xueqiu.com/2821861040/48039583

下周三出发,开始“潜海主题”专项旅行。我这个“潜海菜鸟”几天来一直忙于“行前装备”购置与“潜海证”考前学习:只有通过多级考试,才有资格在全球开放式潜海领域自由潜水。

看到很多菜鸟粉丝持有的股票标的公司财务、投资、资本运作等信息的公布,咋放得下心而无牵无挂的先去旅行?

今天,开一个《菜鸟基本面逻辑分析》专题,把我认为很重要的基本面思考、分析的角度、未来预期的影响,通过一个个实际案列的方式写出来,使我的菜鸟粉丝们快速入门进入基本面分析领域。

我

想写出的《菜鸟快速入门基本面案列分析》,并不是说要“门槛低、分析简单”,以牺牲重要性和质量为前提,而是恰好相反:更高的分析质量、更准确的企业发展

方向导致最终的财务结果、经营状况作为基本分析的灵魂。所谓的“快速入门”,是表达要用最简洁的方法、大众化通俗的语言,直指基本面分析核心,拨开云山雾

罩、故布疑阵的官方语言,排除次要性干扰,让买菜大妈也能三分钟看懂并精准把握的意思。

今天开讲的第一个话题就是:资本收益率。

所谓资本,就是你做生意投入的本钱。这个本钱来源于两个部分,

1、初始资本,也就是你的注册资本啦。前提是,这个注册资本是真实而不是虚假注册的;

2、连年的利润分配后累积结余,变相的参与经营中去的部分,也就是财务专用术语:初始注册资本+当年未分配利润+连年分配后利润累积=净资产总额。

3、净资产分为两个概念:

第

一、每股净资产=净资产总额/注册资本股数。绝对值越大,证明每股净资产权益越大。由此,我们知道每股净资产扩大就需要两个途径:其一:股本越小,每股净

资产越大,所以送股会摊薄每股净资产;其二、企业盈利能力无论强弱,累积未分配利润越多,每股净资产累积就会越大;其三、溢价增发新股,溢价部分(针对增

发价高于报表净资产而言)会增加前期股东权益,提高每股净资产绝对值,这也是为什么溢价增发会导致股价暴涨的原因之一,这一般会发生在牛市。熊市增发,正

好相反,大资本会趁火打劫折价增发,摊薄每股净资产,占现有股东权益的便宜。同时,我们也会发现一个重要性原则:就算每股净资产很高,例如比同行业高5倍,由于股本数量较小,也不能导致净资产总额比同行业中股本巨大企业的净资产总额更多或者相等;

第

二、净资产总额:我们试想,一个企业每股净资产10元,总股本1亿的企业,净资产总额就是10亿元。另外一个企业每股净资产5元,总股本30亿的企业,净

资产总额就是150亿元。那么,我们知道,市场经营领域有很多门槛。例如技术门槛(高科技垄断)、资本门槛(没有哪么多资本你就做不了某些领域的生意)、

环保门槛、行政门槛(例如殡葬业只允许民政部门专营),这个净资产总额概念使我们对标的对象未来的经营领域和风险有一个判断的途径,且是很重要的途径。比方说,你没有那么多的资本,就进入不了中国未来政府新常态下的PPP业务领域。除

非你是资本高手,10个杯子5个盖,你会辗转腾挪术,如此风险隐患极大,在风口行业的猪会由于负债高融资的利息成本低于盈利水平而利润巨大。但稍有风吹草

动,一夜之间就会破产。例如2008年金融风暴的美国著名投行“雷曼兄弟”、光伏企业前几年低谷最黑暗时期倒闭的施振荣等。当然,扛过那段最黑暗时期剩下

来的企业,就会赢着通吃。最新的案例:浙江龙盛昨天最新公告收购对象就是因为被资本门槛所限,把持有8年的上海闸北区最好路段的PPP项目被迫法院诉讼转

让,把抗战8年的生意机会拱手让人。

有了上述的基本概念复习,下面就更好开始我们的快速入门之核心要义:

一、净资产收益率是衡量企业能否长期投资的最重要KPI条件之一;

1、多高的净资产收益率值得我们去争先恐后的投资?

第

一、简单的说,净资产收益率就是评判企业通过资本金赚钱能力的最重要也是最直观KPI指标。给你一个亿的资金,你一年里赚1000万,净资产收益率就是

10%,如果赚2500万就是净资产收益率25%。年25%收益率是什么概念呢?温州民间借贷,年利率25%也是不多的。当然,你可能会说温州也有月

10%利率高利贷情况的发生。大哥,你要知道,那是在拿命去博的无抵押高利贷状况,你是要承担倾家荡产血本无归后果的。那些毫无风险的高折扣资产抵押借贷

年利率7%已经是非常好的天上下钱的生意了,银行抢都抢不过来。

第二、年净资产25%这还不是最重要的。最重要的是:第二年你的本金就变成1.25亿元,要维持25%的收益率不变,次年就需要实现3120万元利润,这叫复合增长。我们读过一个故事:皇帝奖赏,要臣下自己提要求。臣下提出第一个棋盘格子放一粒米,下一个增加到2粒,再下一个4粒,以此类推,最后皇帝只好放弃:因为全国的粮食都给他也远远不够填满棋盘上的那些有限的格子,这就是复合增长的威力。记得有一位大经济学家说过:人类所有战争与危机的唯一根源就是复合利率导致!你们自己去琢磨这句话的睿智与通透的道理。

第

三、更不用说一个企业年盈利50亿元的规模后仍然要保持25%这样的盈利水平有多难。要知道穷人永远不可能理解富人,因为他没有过富人的阅历和精力,就如

同男人无论如何认真阅读女性的描写,也永远无法理解女人分娩的痛苦一样。没有这种大规模经营企业经验的人,你怎么解释这是多么艰难的一件事情也无济于事。

但是,阿里巴巴前10几年做到了,浙江龙盛、闰土股份目前也在初始阶段正在做到的进行中。只有净资产规模巨大的企业,才能占尽市场机会。你看李嘉诚什么时候需要去找投资项目?都是项目找到他,任由他在众多项目机会中优中选优。所以说,赢者通吃!前提是:人性不能膨胀。因为,信任、信用也是巨大的门槛之一。俗话说:人无信则多言。没

有良好信用记录的人,无论他内心道德水准有多高,为了解释自己就必须讲很多话,甚至发誓赌咒也无济于事,再好的机会也会擦肩而过。就如同高考,再多的弊

端,也只能是华山自古一条路:没有人有能力、有耐心、有成本在极短的时间对你有全面的了解,除非是你的父母。只能是牺牲掉一部分人的才华,懂这个道理的

人,会在生活与工作中拿到一些必要的敲门砖,例如:艺术家获奖(我没有说获奖就等于水平最高)、会计员拿到CPA证书、公务员熬到官阶。越是现代社会,越

是强调识别的效率。

第四、量变引起质变。1亿股本的企业年利润1个亿,每股收益就是1元,要想进入高资本门槛

领域,真的如同老鼠尾巴打100棒子肿起来也吓不了人一跳。30亿股本的企业每股盈利1.5元,年利润总额就是45亿元,加上减少利润而不用现金付出的折

旧费,每年的现金积累就是60亿元,这个是很吓人的数字。如果企业没有新的更好、更高收益投资方向,就只能大比例现金分红。而我们买股票,就是要把资金交给赚钱高手帮我们赚钱:这才是股价上涨的永恒动力。如果不是这样,还不如存银行保险。你们看看贵州茅台不就是这样吗?很多人老是拿现金分红说事,问题是每一个人买入的价格是不一样的,现金分红收益率也就高低两重天。所以,判断一个企业是不是值得长期投资,最重要的指标就是净资产复合收益率;

第

五、企业经营靠的是CEO等经营班子具体的人做投资判断,这一点任何机器无法替代。我们能观察的只能是过往的经历与未来新项目的可靠性(先保命)、可行性

(盈利预期)。这里面又有一个巨大的人性风险:其一、所有的人都会自我膨胀。我告诉你:无人可以例外,只有时间早晚。自我膨胀的后果就是刚愎自用,成功的

经验成为未来的最大桎梏;其二、利益是否与自己攸关。例如:国营企业就很效率低下,投资后果不完全以经济效益结果为导向,有时候甚至为官阶、政治而服务。

综上所述:

第一、市盈率低于借款利率,净资产收益率大于借款利率成本的企业,就值得长期投资;

第二、股价低于10倍市盈率,复合净资产收益率大于10%的企业就值得押上全部身家投资;

第三、股价低于15倍市盈率,复合净资产收益率大于25%的企业,就值得砸锅卖铁甚至融资长期投资,因为融资利率远远低于企业复合净资产收益率;

第四、央行实际利率成负数的时候,理论上股价就能够脱离市盈率限制而无上线(现实中却并没有存在的先例):因为企业的经营结果是正的,哪怕是只有1分钱盈利。当然,这是理论上。大家知道,理论文章是需要有假设前提的,这是经济学理论的基本前提。这一条,是专门为你们中读过这个理论的人写的。

二、我们目前持有的那些股票属于可以长期持有对象标的?

首

先,请大家去看看我以前帖子中对600823世茂股份关于净资产对股价的影响、600280中央商场关于负债高低对净资产收益率的影响、000525红太

阳000651格力电器关于净资产收益率对应什么样的市盈率判定当前股价高低以及未来股价潜力与上涨目标等等。至于桂东电力、中山公用、大有能源、华业地

产、创兴资源、荣丰控股、欣旺达、珈伟股份、浙江东方等等股票在价格那么低廉时候选中的基本面分析,是在以后的《菜鸟快速入门基本面案列分析》之二、之

三、之四中分门别类再不同基本面角度剖析方法中详解。今天的主题是:复合净资产收益率。

1、浙江龙

盛:2013年每股收益0.9元,对应当年的每股净资产6.04元=15%,2014年每股收益1.66元,对应2014年每股净资产7.31

元=22.7%,2015年预计每股收益1.5元,对应2015年末每股净资产(除权后)4.64元=32.3%,现在,经营管理层又在开始为2017年

盈利水平操心进行项目并购,未来几个月还会有很多并购项目公告出来,我这绝对没有任何小道消息来源,全部是年报、季报、公司对投资者问答等公开信息中信手

拈来;这样印钞机一样的企业,有几家?

2、内生性盈利现金的巨额积累是它最大的亮点,特别是当前实体经济投资不断萎缩时期更是没有之一。我们通过从小被学校老师的教育知道:资本主义社会大资本寡头是在金融危机的通胀与通缩过程中,通过不断的“剪别人羊毛”飞来的横财而发达。要记住,今天实体经济的艰难状况读读总理的喊话就知道有多严重。浙江龙盛、闰土股份在这样的经济逆势周期能够完全凭借自身经营内生性盈利增长,积累最宝贵的现金资源,且是巨额盈利的现金积累不是老鼠尾巴,这更是凤毛麟角,这极大的奠定了企业良性优势扩张的

极好基础。这个时候的市盈率更是应该被通用市盈率标准上再高估一倍、二倍也毫不过分,至于有没有基金、大资金进入、有没有庄家,你管这些干什么?一切都会

有的。财务数字分析是静态而冷静,这是理性的一面;同时也需要把马儿放在全市场范围横向竞跑比较,这才能得出公允的市场评判。很多企业内部人永远不敢买自

己公司的股票,例如中国平安很多内部人问来问去,就是因为他身在企业内部,一方面享有更多的信息资源,看到很多自家企业的缺点,同时,由于他不知道也没有

那个能力把自己的企业放在全市场比较,所以才有那么多搞笑的投资段子。

3、为什么我们总是与大牛股擦肩而过,只是曾经拥有而没有分享它给我们讲带

来的财富机会?这个问题,我以前的帖子有大量苦口婆心的讲述。更重要的是:你太聪明。看看《阿甘正传》,就知道成功就是把最复杂的的问题简单化。很多人对

我讲述浙江龙盛、闰土股份抱有怨言——认为会影响主力的操作与股价的成长。呵呵,说明你距离投资的门槛还很远,更不用说入门。我们先不说是否有私心,其实

就算我也有私心照样不能左右盘面。是因为股价的变化都需要时空的转换,图形的变异与成长,都需要每日一根根K线去描述,企业的前景需要一天一天的去实现。

再加上你主观的认为:你总会以你买入的那天开始计算时间煎熬与收益对比,而不是从大图形总体去观察它的涨速其实有多快。当然就是现在、未来会走得更快。因

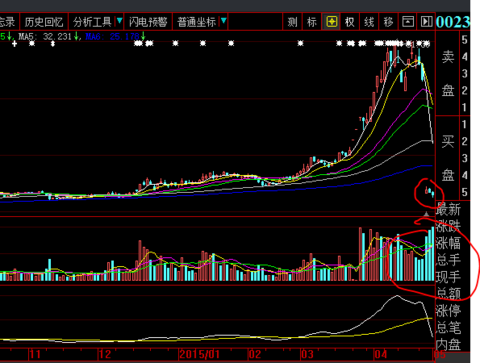

为管理层的所作所为使我们对未来3年的经营结果越发变得“看得见、摸得着”。你要理会“大资金进出、股价的上涨下跌”干什么呢?永太科技牛不牛?除权后还

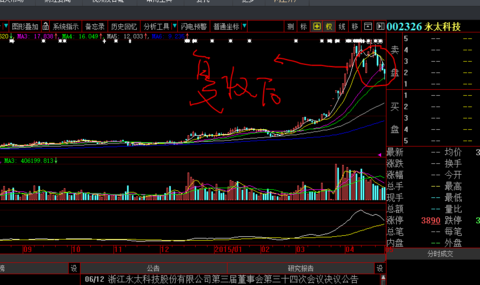

不是连跌3天?见下图:

复权看是这样的:见下图

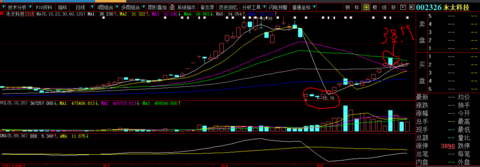

13个交易日后是这样的:见下图

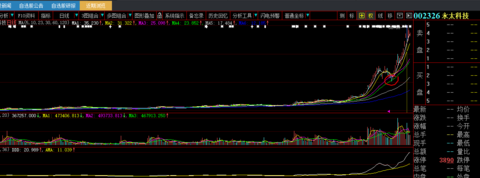

13个交易日后复权图是这样的。见下图

坚决说明:我没有任何举例是说浙江龙盛会是这样走势,是说明只要基本面放心,我们就坚定的相信:浙江龙盛最起码会完成这样的高度。差别仅仅是时间多一些而已。至于闰土,呵呵,只会更强更高,因为盘子小太多。

基本面分析,做基本面投资派就要有英雄情结,不畏惧任何艰难险阻。不然万事皆空!

4、

从人性的角度来看,更使我坚定认为“龙土”进入优秀发展快车道。因为龙的掌门人目前的经营管理能力、耐心、节奏都是那么的稳健而又有力量,外延式发展谨慎

而又精明,并购项目的挑选、进退时机的把握不急不躁、财务杠杆的收敛与适度的激进,丝毫看不出自我膨胀的迹象。并且是真本事考入复旦大学本科开始系统专业

学习的科班出生。无论是专业能力、还是人性的自我控制,都是赚钱的好坯子。

三、我们为什么要学习基本面分析?

朱元璋,从一个叫花

子到皇帝,是历史上最牛逼的一个屌丝逆袭案列。不用说,他定有极端的过人之处。不然,也不会凭初始的一滴滴小资本完成大事业。这个逆袭的过程我们现在不关

心。关心的是为什么他在已经夺取大半江山、手下猛将如云、战士都是身经百战的虎狼之师时,反而不允许常遇春、徐达、

蓝玉再像以往哪样长途奔袭打巧仗、打4两拨千斤的艺术仗?而是数十倍于敌的大军压境、兵力平面推进、围困之后聚而歼之?用曾国藩的话讲:扎硬寨、打硬仗。

是因为既然胜券在握,为什么要冒险?不就是时间延后一点点么?

就如同一个富豪在街头被泼皮纠缠,富豪难道会傻到与泼皮以命相博?双方的身家成本根本就不是一个数量级。

我

们学习基本面并直指核心,就是扎硬寨(扎实的基本分析)、打巧仗(适当的价格介入)。如果收益率还是不能令其中的一些人满意,他的想法对不对呢?当然对

啦:谁无进取之心?谁无荣耀之梦?那么,就需要付出更大的努力,兼修技术面。我对马大哥群说过:1、做基本面派,就要有英雄情结,一旦结论无误,就义无反

顾。2、做技术派,就要客观,不能被主观意识所左右,要有匠人精神,比基本面付出100倍以上的精力与经历,终成大器。3、假设一个好的基本面派值1万月

薪一个好的技术派也值1万月薪的话,那么一个人同时具备好的基本分析广泛的知识结构,又是技术派高手,月薪就值10万。。无非就是先把顺序调整好:先扎实

基本面基础,抢夺第一桶金,随着水平的提高,再慢慢增加投资前滚翻的难度。

我这样说,您反对吗?

loweyouagq@炒的是心:心大,想请教您一个问题,借款算不算资本收起

回复@loweyouagq:

从经营角度上来讲,本质上就是。但是,在财务概念上就是负债。只是对资产总额双向扩大:资产总额、资金来源总额。例如很多专业用语:美国又在扩大资产表,

就是QE放货币,例如今天的中国央行就在干这件事。总理不是又在逼地方政府投资开工吗?不开工就收回之前的预算(大家去看新闻)。也有很多文章说:美国未

来几年会缩减资产表。意思就是紧缩货币投放,导致资产总额和资金来源中的负债双向同时缩减。打个比方。你有现金100元,等于你的个人资产表就是:资产

100元=资本金100元,你看,你的资产表永远是对等的。你跟人借了100元,那么你的资产负债表就变成:资产200元=资本金100元+负债100

元,还是相等的,但是,你的资产总额就扩大了一倍。你再盈利100元,就变成资产300元=资本金200元+负债100元。这个就是资产扩大过程(当然宏

观经济实际复杂得无法准确计算)。接着你还了人家100元,你的资产负债表就变成:资产200元=资本200元。这个时候,你就做不了300元的生意了。

号称美元未来会升值的经济学家文章,讲的就是这个意思:不再QE多发货币,美元的负债减少,含金量提高,所以,美元升值,但同时流通的美元货币就会减少,

也会导致通缩而减缓经济发展。由此,我们也会明白一个道理:美联储要缩减资产负债表的前提是:经济与就业很好,企业资金利用率提高,货币流动速率更加提

高。没有这个前提,政治家们是不敢这样去做的。

通过这个浅显解释,人们就可以通过很感性的对身边经济现象的感受,也能预知货币走向的方向而不会脑袋长在别人肩膀上。例如,你们观察我国政府、高官逼迫地方政府投资的方式,就知道未来的货币方向是宽松而不是紧缩。那么唯一的风险就是:宽松的速度赶不上资金沉淀的速度。

为了回答你一个简单的问题,我需要些20分钟。呵呵!

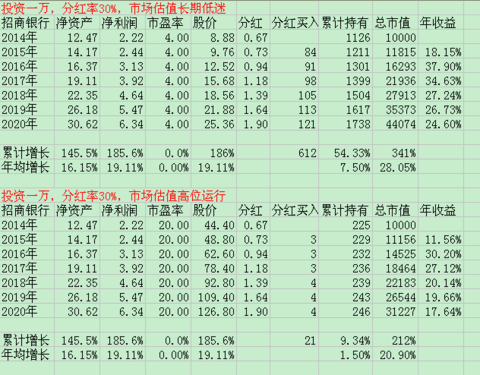

股价长期低迷与高位运行收益率分析 东博老股民

http://xueqiu.com/9528220473/48792825

股价长期低迷与高位运行收益率分析

很多人价值投资者认为,只要市场估值长期保持不变,即股价市盈率稳定在一个区间内不变,其长期投资的收

益率相当于该企业经营业绩的增长率。其实,也不尽然,在存在现金分红再投资的情况下,股价高位运行与长期低迷的收益是存在不同的,长期低迷的收益率高于高

位运行。为了说明这个问题,我在这里向大家模拟计算一下:

附表:长期低迷与高位运行收益率比较

从

上表中我们就可以看见,以招商银行我个人乐观的业绩(年均增长19.11%)预测为例,股价低迷环境下,六年间市值从1万元上涨至4.41万元,累计收益

341%,年均收益28.05%;股价高位运行的六年间市值从1万元上涨至3.12万元,累计收益212%,年均收益20.90%。很显然,股价低迷的投

资收益每年高出7个百分点。要知道,7个百分点的年均复利差异是相当不容易取得的。在这里,得益于股价低迷状态下,现金分红再投资买入股份比较多,所以,

其投资收益率远高于招商的业绩增长率。所以,巴菲特总是说他喜欢股价低迷,就是这个道理。

当然,在这里想说明的仅仅是市场估值长期稳定在一个区间内的收益比较,假如你说可以在上涨以后卖出,下跌以后买进的波段操作就可以提高收益率,那么是另外一回事了。

好了,不多说了,剩下的大家自己去悟一下吧。

2014年中投公司直接投資收益率5.47% 累計年化收益率5.66%

來源: http://www.yicai.com/news/2015/07/4640535.html

2014年中投公司直接投資收益率5.47% 累計年化收益率5.66%

一財網 張菲菲 實習記者 宋易康 2015-07-03 16:32:00

中投海外將積極推進長期海外投資,2015年會積極推動長期資產投資,主要分兩方面,一是增強搜尋項目能力,二是加強投後管理,做完決策層面的配置,團隊嚴格執行配置的落實。同時,今年將對非美元匯率加強管理。

7月3日,中國投資有限責任公司(下稱“中投公司”)發布了《2014年年度報告》(下稱“年報”),年報顯示,2014年中投公司實現直接投資收益率5.47%,累計年化收益率5.66%,總資產超過7400億美元。

2014年減少了債券配置

中投公司公布的年報公布了境外投資組合分布、財務狀況和年度經營業績等信息。年報顯示,中投公司承擔境外投資業務的子公司——中投國際,2014年實現了5.47%的凈投資收益率,自成立以來的累計年化凈收益率為5.66%,境外組合增值超過600億美元。截止到2014年年底,中投公司總資產規模超過7400億美元。

在境外投資組合分布中,公開市場股票、固定收益、絕對收益、長期資產和現金產品分別占比44.1%、14.6%、11.5%、26.2%和3.6%.

中投公司新聞發言人、公關外事部總經理劉芳玉在出席發布會時表示,2014年對中投公司是攻堅克難的一年。過去一年,全球經濟總體持續複蘇態勢,但是步伐慢於預期,全球經濟複蘇分化明顯,全球金融市場主要資產收益率下降,大宗商品價格大幅下降,發達國家QE政策出臺,投資者對優質資產和優質項目競爭加劇,同時地緣政治也給投資帶來很大影響,中投公司小幅增加股票增加的配置比例,降低國債配置比例。通過梳理公開資產配置,增加了長期資產配置,2014年實現5.47%的直接投資收益率,累計年化收益率5.66%。

2015年中投公司在投資策略上有所調整。劉芳玉表示,2013年增加了國債和公司債的配置,而2014年減少了債券的配置。2015年根據研究,全球經濟複蘇緩慢,主要經濟體複蘇分化,資產複蘇也分化,中投公司基於整體目標,提升項目管理措施,繼續完善配置體系和方案,提高政策組合的收益率,加強公開市場投資的經濟化管理,給投資團隊一定權限,根據市場變化隨時進行市場調整,從公司層面加強公開市場精細化管理,今年對外部基金管理人的應選和評估進行了優化和升級。

劉芳玉進一步表示,中投海外將積極推進長期海外投資,2015年會積極推動長期資產投資,主要分兩方面,一是增強搜尋項目能力,二是加強投後管理,做完決策層面的配置,團隊嚴格執行配置的落實。同時,今年將對非美元匯率加強管理。

中投海外將增資至500

值得關註的是,今年年初,中投公司在原有中投國際、中央匯金架構基礎上,專門組建了海外直接投資公司——中投海外。對此,中投公司新聞發言人、公共外事部總經理劉芳玉在發布會上表示,成立直投平臺的是目的在於,提升投資長期投資的管理水平,中投基本架構已經完善,形成“一拖三”的組織架構,中投境外投資管理分別由中投國際和中投海外承擔。

中投成立中投海外主要基於幾方面考慮:第一,全球主權財富基金和機構投資者的資本金擴大和業務擴張,一般直接投資分別作為單獨的子公司進行操作,中投海外是為了順應直接投資實踐,保證專註直接投資業務,提升直接投資能力,實現更高的財務目標;第二,全球各經濟體尋求經濟增長點對資金需求更高,根據世界銀行等機構預測在今年對基礎設施投資需求達到幾十萬億美元,中投為了抓住基礎設施和農業領域,進一步提高投資效率,更好抓住投資機會運作;第三,中投公司作為長期財務投資者,中投海外的成立,有助於促進其他行業投資和長期機構投資者合作;第四,從本身來看,直接投資和公開市場投資在投資理念、投資方法、退出機制和績效考核不一樣的,經過8年的業務發展,中投開展公開市場和直接投資有差異,中投海外有利於中投公司的長期發展。

劉芳玉表示,作為旗下的境外投資管理子公司,中投國際和中投海外兩者的區別主要通過產品進行劃分。中投國際主要是中投公開股票和對沖擊,委托和跟投和少數股權投資,中投海外專註直接投資,通過多雙邊投資平臺開展投資活動。兩個機構堅持市場化專業化和國際化運作模式,境外業務與中央匯金執行嚴格的防火墻制度。

此前發改委官員透露,中投旗下的直接投資公司“規模也會比較大,甚至有可能會超過絲路基金”。劉芳玉在發布會上透露,中投海外註冊資金50億美元,未來根據業務開展需要發展將通過發債等方式進行增資,初步目標是增資至500到1000億美元。

當前中國推動“一帶一路”戰略,亞投行、絲路基金和中投公司等主要機構的角色和職能劃分也倍受市場關註。

“‘一帶一路’是開放包容互利共贏的倡議,中國有利於利用國際市場和國外資源提高資源和市場來源的多樣性,創造新的經濟增長點,促使經濟轉型和可持續發展,同時,有助於推動‘一帶一路’沿線國家區域經濟一體化,讓‘一帶一路’國家分享發展的新成果,倡議提出後,沿線各國家各企業以及民營企業積極對接一帶一路,推出優質項目和優質產能出海,資產配置更關註基礎設施互聯互通,這與中投公司的未來投資思路不謀而合。”劉芳玉說。

“中投公司與絲路基金成立的宗旨、機構性質和承擔使命有差異,是互補關系而不是競爭關系。”劉芳玉表示,中投公司參加了絲路基金的籌建,願意與亞投行、絲路基金分享境外投資經驗和商業模式,跟絲路基金形成協同效應,挖掘“一帶一路”沿線的投資機會,推動具體項目的實施。

編輯:聶偉柱

更多精彩內容

關註第一財經網微信號

A股三險企上半年凈賺逾728億 總投資收益率大升

來源: http://www.yicai.com/news/2015/08/4678288.html

A股三險企上半年凈賺逾728億 總投資收益率大升

第一財經日報 楊芮 2015-08-27 22:12:00

三家A股上市險企中國平安(601318.SH)、中國人壽(601628.SH)、新華保險(601336.SH)已披露中期業績成績單,上半年合計凈賺逾728億元。2015年上半年,壽險快速增長,總投資收益率大幅增加。

三家A股上市險企中國平安(601318.SH)、中國人壽(601628.SH)、新華保險(601336.SH)已披露中期業績成績單,上半年合計凈賺逾728億元。2015年上半年,壽險快速增長,總投資收益率大幅增加。

今年上半年,行業整體業績指標超出預期,保費增長和保險投資收益增長是行業整體盈利增長的主要原因。三家A股上市險企今年上半年歸屬於母公司的凈利潤總和為728.88億元,均實現凈利潤增長。如剔除平安銀行對中國平安集團貢獻的115.85億元凈利潤,則三險企凈利潤總和為613.03億元。

凈利潤大幅增長是中期業績成績單的關鍵詞,各家半年報數據顯示,中國人壽實現歸屬於母公司股東的凈利潤為314.89億元,同比增長71.1%;中國平安歸屬於母公司股東凈利潤346.49億元,同比增長62.2%;新華保險歸屬於母公司凈利潤67.5億,同比增長80.1%。而將要披露半年報的中國太保(601601.SH)此前發布的業績預增公告亦顯示,預計該公司2015年中期實現歸屬於公司股東的凈利潤與上年同期相比將增加63%左右。

壽險增長的“春天”

承保端,壽險業正迎來“春天”,快速增長的保費收入值得關註。今年上半年,中國人壽已賺保費為2293.60億元,較2014年同期增長18.4%,其中壽險業務已賺保費為2047.63億元,同比增長18.6%。

中國平安的數據是,今年上半年,其壽險業務實現規模保費1727.45億元,同比增長16.5%;個人壽險業務實現規模保費1551.28億元,同比增長18.1%。新華保險方面,2015年上半年,實現人壽保險業務收入726.61億元,較上年同期增長8.7%。

剖析這些增長數據的結構,值得關註的現象是,今年上半年普通壽險保費收入規模首次超過分紅險,傳統險保費從增速到結構占比已經完全逆轉分紅險。長江證券研究報告分析,今年上半年,受益於低利率環境、傳統險費改和代理人快速增長,普通壽險保費收入規模首次超過分紅險,規模達到4182億元,超過分紅險307億元,占比達到44%。

而據業內分析人士稱,這亦與大型保險公司紛紛進入調結構通道相關。以新華保險為例,其傳統型保險實現保險業務收入346.31億元,較上年同期增長62.3%,占比提升了15.7個百分點;分紅型保險實現保險業務收入292.62億元,較上年同期下降25.7%,占比下降18.6個百分點。

在去年談及2015年發展經營策略時,中國人壽總裁林岱仁曾分析:“結構調整方面,銀保躉交會持續調整,目標是降到700億以下。”在今年8月27日中國人壽半年報業績發布會上,林岱仁分析今年上半年行業發展情況時表示:“今年上半年行業整體發展有三個特征,一是行業總保費持續保持快速增長,二是行業市場集中度進一步下降,三是個險成為拉動行業發展的主要渠道。”

數據顯示,截至6月末,壽險業實現總保費收入9434億元,同比增長23%,增速創5年同期新高。針對個險渠道,林岱仁進一步分析:“主要壽險公司都在主動收縮銀保規模,大力發展個險業務及隊伍。包括新華、泰康、人保壽險等大公司都在加大個險發展。”

總投資收益率創新高

投資端成為幾家保險公司靚麗業績的大“功臣”,今年上半年,三家保險公司紛紛上調權益類倉位。其中,中國人壽的權益類投資占比由2014年底的11.23%升至16.84%,中國平安則將權益投資占總投資資產的比例由2014年年底的14.1%上升至17.5%,新華保險股票和基金在總投資資產中的占比較上年末亦上升了6.3個百分點。

而權益類倉位的上升亦反映在總投資收益率這個業績指標上,今年上半年,各家保險公司的總投資收益率成為一道亮麗的風景線。中國平安稱,其總投資收益率總投資收益率創近年新高。截至2015年6月30日,實現年化凈投資收益率5.1%,同比提高0.1個百分點;年化總投資收益率7.7%,同比提高3.4個百分點。

中國人壽總投資收益率為9.06%,比去年同期的4.78%有較大幅度上升。新華保險實現總投資收益314.8億元,同比增長128.5%。年化總投資收益率為10.5%,較上年同期上升5.4個百分點,主要由於投資資產已實現損益凈額的增長。

雖然上半年投資收益業績向好,但市場對保險機構的下半年投資策略亦興趣斐然。6月末以來,股票市場出現大幅下跌,市場波動加劇,中國人壽副總裁楊征在8月27日召開的中期業績發布會上表示,這肯定對數字有一定的影響,但是由於是極短期的巨大波動,而壽險核心特征就是長期價值投資的理念,短期內,國壽會本著依法合規,長期價值投資的理念,進行適當的安排。7~8月份權益類投資倉位沒有下降,但是比例和總值肯定是有所剝離。

長江證券研究報告數據顯示,截至今年6月,保險行業運用資金規模10.37萬億,其中銀行存款、債券、股票基金和其他另類投資分別占比25.8%、34.3%、14.84%和 25.05%。從占比來看,全行業股基規模占比從年初的11.10%提升至 14.84%,規模增長達到49%,但環比上月下降1.22個百分點,主要受到股市大幅回調的影響導致權益類投資規模下降。

編輯:孫汝祥

更多精彩內容

關註第一財經網微信號

降息不利內銀淨息差與內險淨投資收益率

上星期五晚人行宣佈降息與降準, 更進一步取消存款利率浮動上限, 全面自由化. 相信這是推動人民幣加入國際貨幣基金組織特別提款權(SDR)的其中一步. 事實上, 法國, 英國和美國已經表明支持人民幣成為SDR貨幣籃子中的第五種貨幣. 看來, 11月份有好消息的呼聲高唱入雲.

然而, 降息對內銀的淨息差有不利影響, 可以從內銀公佈的經營數據得到引證. 此前, 內地今年分別在3月, 5月, 6月和8月減過息, 建行今年首季和半年的淨息差分別為2.72%和2.67%, 同比分別下跌9個和13個基點. 原因不難理解. 活期存款是銀行相對較低成本的主要資金來源, 由於活期存款的利率本身已經很低, 即使減息, 銀行從活期存款可以節省的利息支出並不多. 以建行半年報告的數據為例, 活期存款佔客戶存款總額高達46.26%, 上半年因著降息, 平均成本率只是下降了0.01%. 但利息收入方面, 因著降息, 公司類貸款和個人貸款的平均收益率分別下跌了0.21%和0.23%. 此外, 內地將進一步發展債券市場, 鼓勵企業透過資本市場融資, 從而減少對銀行貸款的依賴, 這對內銀有深遠影響.

降息對內險股的投資收益也有負面影響. 原因是保險公司持有大量定息工具, 包括債券和定期存款. 以中國人壽半年報告數據為例, 債券配置和定期存款配置比重分別達到41.51%和29.26%. 保險公司持續不斷會收到新資金, 包括舊保單的續期保費和新保單的保費, 再加上定息工具派發的利息以及定息工具到期回竉資金需要再投資, 降息對固定收益資產再投資的收益率非常不利.

事實上, 中國人壽上半年的淨投資收益率便由去年同期的4.75%下降至4.37%. 根據中國人壽年報, 投資回報率假設從5.1%開始, 每年增加0.1%至5.5%後保持不變. 如果淨投資收益率過低, 便需要靠已實現收益或者通過淨利潤反映的公允價值收益等等. 幸好, 低息環境增加壽險產品的相對競爭力和需求, 有利新保單銷售以致新業務價值的增長.

此外, 如果降息能夠刺激A股上升, 對內險股的權益類投資組合有正面影響. 以中國人壽為例, 權益類投資配置比例高達16.85%, A股表現勢必影響價差收入甚至當期業績.

2015年問題平臺896家 預計未來P2P綜合收益率降至10%

來源: http://www.nbd.com.cn/articles/2016-01-08/976613.html

1月8日,網貸之家發布《2015年中國網絡借貸行業年報》,截至2015年底,全年網貸成交量達到了9823.04億元,相比2014年增長了288.57%;同時,全年問題平臺達到896家。

每經記者 朱丹丹

1月8日,網貸之家發布《2015年中國網絡借貸行業年報》,截至2015年底,全年網貸成交量達到了9823.04億元,相比2014年增長了288.57%;同時,全年問題平臺達到896家。

“2015年新上線的平臺數量大增,導致各大中小平臺競爭更為激烈,同時受股市大幅波動影響,眾多平臺面臨巨大的經營壓力,停業平臺數量不在少數。隨著監管落地,不少違規平臺加速跑路也進一步加大了問題平臺數量。”網貸之家人士表示。

他進一步表示,2016年網貸行業綜合收益率將降至10%-11%之間;同時,會有更多的平臺登陸資本市場;行業兼並收購或成常態;移動端成為資金主要入口。

收益率或降至10%-11%

網貸之家數據顯示,相對於2014年,2015年跑路、停業類型的問題平臺數量占比上升,分別為55%和15%。

“主要原因在於運營平臺數量的增加進一步加劇了中小平臺的生存壓力,一旦經營不善極有可能因此而停業或跑路,同時監管意見的出臺也使得不少平臺選擇了加速跑路。”上述網貸之家人士分析指出。

不過,提現困難、經偵介入的問題平臺數量占比出現了下降,分別為29%和1%。

平臺出現提現困難主要分為以下幾個原因:股市大幅波動對P2P網貸平臺形成了抽資效應,中小平臺由於擠兌現象導致無法生存;一些網貸平臺拆標現象較為嚴重,加上資金實力和風控能力較弱,一旦出現負面消息,容易導致擠兌現象。經偵介入的平臺數量相比其他類型的問題平臺數量明顯要少。

《每日經濟新聞》記者發現,P2P網貸行業收益率已經從2013年7月的高位下降到2015年12月的12.45%,跌幅超過了一半,多數平臺綜合收益率介於8%-18%之間。

“隨著2015年8月上旬《最高人民法院審理民間借貸案件適用法律若幹問題的規定》出臺後,綜合收益率介於24%-36%和36%及以上的平臺數量占比下降明顯。未來,P2P網貸平臺為了規避法律及監管風險,綜合收益率超過24%的平臺將進一步減少。”上述網貸之家人士表示。

他進一步分析指出,由於宏觀經濟承壓,資金面整體較為寬松;行業制度不斷規範、信息披露逐漸透明完善,對於風險的補償也逐步降低;另外,相比與投資人的獲得,優質資產的獲得日益困難,資金供給大於資金需求的開發,這些都推動了P2P網貸收益率持續下降。2016年,P2P網貸行業綜合收益率仍然有下降的壓力,預計在10%-11%。

兼並收購成常態

網貸之家報告顯示,2015年網貸成交量達到了9823.04億元,相比2014年的成交量(2528億元)增長了288.57%。

“按目前增長態勢,預計2016年全年成交量或超過3萬億元,但是隨著監管細則征求稿落地,2016年全年成交量存在一定變數。”上述網貸之家人士表示。

《每日經濟新聞》記者註意到,雖然監管征求意見稿對部分平臺的業務有些沖擊,但並沒有影響網貸平臺登錄資本市場的熱情。繼宜人貸之後,近日民信貸也宣布加速資本運作啟動上市計劃。

“走向資本市場的過程,也是我們不斷規範的過程,從戰略角度和規範角度考慮,民信貸必須走入資本市場,上市計劃已經列入2016年的規劃,相關方案正在制定。“民信董事長付東海指出。

上述網貸之家人士指出,目前P2P網貸平臺上市途徑主要有四種:一是謀求海外IPO;二是通過借殼;三是通過上市公司控股收購;四是掛牌新三板待轉板。

對於2016年網貸行業發展趨勢,上述人士總結稱,供需方面,流動性放寬,融資需求仍存缺口;市場規模快速擴大,成就萬億市場;資產端分散,業務類型多樣化;信貸競爭加劇,在線放貸成趨勢;資金端聚攏,類ETF網貸基金投資快速增長;移動端將成為資金主要入口。此外,隨著融資渠道進一步打開,更多的平臺將登陸資本市場;兼並收購或成常態,行業潛在進入者實力強大。

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

版權合作及網站合作電話:021-60900099轉688讀者熱線:4008890008

每經訂報電話:

北京:010-58528501

上海:021-61283003

深圳:0755-83520159

成都:028-86516389 或 028-86740011

廣州:020-89660257

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

每經網客戶端推薦下載

每經網首頁

中國太保2015年凈利同比增六成 總投資收益率創5年最高

來源: http://www.yicai.com/news/2016/03/4767088.html

中國太保2015年凈利同比增六成 總投資收益率創5年最高

一財網 楊倩雯 2016-03-27 23:23:00

去年三季度增持中國太保至2.71億股的中國證券金融股份有限公司在2015年末的持股數量降至2.14億股,約減少5725萬股,持股比例也從2.99%降至2.36%。

“轉型突破”,中國太保(601601.SH,02601.HK)以這樣的名字來命名自己的2015年年報。相對於2014的“砥礪前行”,中國太保董事長高國富以“價值增長超出預期”來評價公司去年的業績。

中國太保3月27日發布的2015年年報顯示,其實現歸屬於母公司股東的凈利潤177.28億元,同比大幅增長60.4%;基本每股收益1.96元,並擬向全體股東每股派現1元(含稅)。

其中,太保壽險已形成大個險新格局,新業務價值首次超過百億元,同比增長37.8%;太保產險2015年實現承保扭虧為盈,綜合成本率下降至99.8%;集團投資資產總投資收益達到7.3%,為近五年來最高。

《第一財經日報》記者註意到,去年三季度增持中國太保至2.71億股的中國證券金融股份有限公司在2015年末的持股數量降至2.14億股,約減少5725萬股,持股比例也從2.99%降至2.36%。而同期增持1.11億股的中央匯金投資有限責任公司截至去年末持股數及持股比例均未變化,只是將所持股份交由去年年底成立的全資子公司中央匯金資產管理有限責任公司持有。

價值增長超出預期

中國太保2015年年報顯示,全年太保集團實現營業收入2472.02億元,同比增長12.5%,其中保險業務收入首次突破兩千億元大關,達到2033.05億元;實現歸屬於母公司股東的凈利潤177.28億元,同比增長60.4%。集團管理資產躍上萬億元平臺,約為1.09萬億元,較上年末增長19.4%。

值得註意的是,因為對準備金假設進行調整,該項會計估計變更減少2015年度的利潤總額合計約48.44億元。

壽險方面,太保壽險個人業務保持高增長,業務結構成功轉型,大個險的新格局已形成。2015年太保壽險實現一年新業務價值120.22億元,同比增長37.8%;其中個人業務在新業務價值中的占比同比提升了3.2個百分點,達到95.6%;個人業務全年新保增速高達61.2%,在壽險總新保中的占比達到76%。

“得益於個人業務的持續增長,壽險業務結構已發生根本轉變,無論從價值,還是保費的維度,個人業務都已成為壽險價值持續增長的核心驅動力量。”中國太保方面表示。

年報數據顯示,中國太保2015年退保率為4.2%,相較上年同期的5.4%有1.2個百分點的下降。而已發布年報的中國平安及中國人壽這一數據分別為1.8%及5.55%。

產險方面,在2014年遭遇承保虧損的太保產險,2015年成功扭虧為盈,實現承保盈利。年報數據顯示,2015年,太保產險綜合成本率99.8%,同比下降4個百分點。其中車險業務綜合成本率98.0%,同比亦下降4個百分點,優於行業平均水平。太保產險表示,這主要源於太保產險大力加強業務品質管控,積極調整業務結構。

本報記者從太保產險了解到,去年綜合成本率較低的車商、電網銷以及交叉銷售等核心渠道的占比達到55.5%,同比提升6.5個百分點;商業車險出險0-1次的優質客戶續保率達到64.2%,同比提高0.6個百分點。

雖然縱向比較太保產險2015年已有不小進步,但綜合成本率與平安產險的95.6%仍有差距,中國太保坦誠:“產險業務可持續發展基礎還不夠穩固,下一步我們積極應對商業車險費率市場化改革,提升優質客戶服務能力,優化渠道結構;進一步加快新興業務發展,提升運營效率,增強發展後勁。”

總投資收益率創5年新高

2015年末,中國太保集團管理資產首次破萬億元大關,達到10879.32億元,較上年末增長19.4%。其中第三方管理資產2334.74億元,較上年末增長56.3%,在集團管理資產中的占比已經從2011年末的6.8%大幅提升至21.5%,為集團管理資產的上升做出了貢獻。

“早在2012年,太保資產管理就預判到大資管的序幕即將拉開,主動確定了產品化為著力點的第三方業務發展目標。如今第三方收入同比增長96.3%,在公司的收入占比中達到51%,並且提前完成三年的規劃目標,同時也標誌著公司的市場化經營模式基本成型。”太保資產管理公司相關負責人表示。太保資管提供的內部數據顯示,截至2015年底,其累計發行設立產品數達到182個,其中,資管產品110個,另類產品72個。2015年度新發行資管產品69個。

在集團投資資產管理方面,中國太保去年也取得了不俗的成績,並未受到股市波動的太大影響,而投資收益的上升也成為了中國太保去年凈利潤大漲6成的主要原因。年報數據顯示,2015年中國太保總投資收益率達7.3%,同比提升1.2個百分點,為近5年來最高。這一總投資收益率水平大幅高於中國人壽的6.24%,略低於中國平安的7.8%。

中國太保表示,這主要是權益類資產的買賣價差收益明顯增加,以及計提投資資產減值準備減少的綜合影響。其中,中國太保2015年實現證券買賣收益159.06億元,較2014年大幅上漲100%,同時計提投資資產減值準備僅為2.82億元,同比大幅下降92.3%。

對於投資策略,中國太保表示,2015年國內宏觀經濟增速放緩,在中國人民銀行多次降低基準利率和存款準備金率的情況下,固定收益資產收益率下降明顯。同時,盡管股票市場年內仍有一定幅度的上漲,但波動明顯加劇,結構性分化顯著。中國太保主動調整投資資產的配置結構,在穩定債券、存款、股票和基金等傳統投資資產配置的基礎上,從符合保險資金特性和風險容忍度的要求出發,適度增加了對債權計劃、理財產品及新股基金、優先股、分級基金A等“類固定收益產品”的投資,提高了投資組合的多元化和分散化程度,控制投資風險,穩定整體投資收益率水平。

從投資資產比例來看,中國太保2015年末的權益投資占比為14.4%,低於中國平安的16.2%及中國人壽的17.99%,其中股票占投資資產的比例僅為3.9%,大幅低於中國平安期末的7.2%。

但中國太保對於非標產品的熱愛在2015年得以延續。截至2015年末,中國太保對於包括理財產品、基礎設施計劃、信托集合計劃、項目資產支持計劃在內的非標資產投資余額為1030.74億元,較上年末增加59.9%,在投資資產中的占比達到12.1%。

編輯:林潔琛

隨負利率飆漲 REITs還能走多久 政策牌藥效退散 收益率才是王道

2016-04-11 TWM

|

|

各國央行競相採行負利率,讓錢淹腳目,房產價格跟著水漲船高,REITs也隨之炙手可熱。 但這波政策財並非長久之計,漲潮時投資哪裡最好?何時抽身才能全身而退? 如今,全球投資人大多已知道這件事:央行降息、撒錢對經濟景氣的刺激效應正在遞減;但有一種資產,卻一如往常地對利率環境極度敏感,每逢央行喊出貨幣寬鬆政策,這種資產的價格就是一陣急速向上,它就是REITs(不動產投資信託)。 先看過去一季以來,全球央行努力寬鬆的狀況。一月底,日本央行突如其來宣布負利率;三月十日,歐洲央行也無預警深化負利率,還擴大購債規模與種類;三月中,美國聯準會主席葉倫決議暫緩升息,月底還釋放偏鴿派訊息,「升息應謹慎行事」,市場預測第四季前升息的機率已大幅下降。 各國央行狂撒錢 REITs基金搶「印鈔財」 隨著各地央行的寬鬆宣示,對應的REITs價格也輪番快速上揚一番。美國道瓊REITs指數在料定聯準會按兵不動的前提下,過去一個月擁有九.○八%的漲幅;衡量歐元區REITs的EURO STOXX Total Market REITs指數,從三月十日起算,已漲了十五%;而日本東證REITs指數在央行宣布負利率後,短短兩個交易日就飆漲十一%,事實上,在日本央行過去三年一路撒錢之下,東京證交所掛牌的五十三檔 REITs,市值已暴增為二○一二年底的三倍。 觀察這段期間表現,REITs基金顯然已是投資人「抓住印鈔財」的最佳途徑;瑞銀亞洲全方位不動產基金經理人張繼文解釋:「REITs類似債券產品,對利率相當敏感;當利率下滑,REITs就炙手可熱。因為市場需要穩定收益,同樣是固定收益產品,相較之下,REITs比高收益債穩定,價格波動也比較小,就目前市場黑天鵝環伺的情形來看,相對具有防禦性,市場需求也就很明顯。」 瀚亞亞太不動產基金經理人方定宇則表示,REITs也可視為公債替代品,當地的十年期公債如果因為央行降息而出現價格下跌,REITs就會反向上漲,「目前最大的風險大概就是聯準會升息,但現在看來,還OK啦!」 貨幣寬鬆特效藥對REITs效力究竟有多長?是投資人思考布局時須留意的關鍵問題。攸關該不該追進那些正在受惠寬鬆政策的REITs基金?或者,當聽到某地區央行釋出寬鬆訊號時,該對當地REITs基金的波段漲幅預期多少? 不妨先看歐元區首次踏入負利率時,漲勢持續多久。一四年六月,歐洲央行首次實行負利率,當時歐元區REITs指數約為九三,之後雖受美國升息傳言影響一度下跌,但當年九月歐洲央行將利率由負○.一%再降至負○.二%後,指數即從八三點的低點迅速飆升至一五年四月的一一五高點。 回顧這段漲幅,時間約七個月,漲幅近四成,這樣的「時空」,或可作為投資人面對REITs貨幣寬鬆行情的參考。但另一方面,隨著「藥效」降低,歐元區REITs指數也在隨後開始明顯回跌,但不至於跌破實施負利率前的九三點水位。 對於政策效力,亨德森遠見亞太地產股票基金經理人提姆(Tim Gibson)表示:「之後,只會有更多央行踏日本央行後塵,把貨幣寬鬆政策愈做愈大。」言下之意,REITs的貨幣寬鬆政策特效藥,有機會「持續投藥」,帶來一波波上漲空間;但他也提醒投資人,「政策可收到多少實效,還需要時間證明,而且得看央行在市場上的可信度能否維持。」也就是說,當利率與寬鬆政策不斷出籠,市場對「持續寬鬆」的承諾是否仍然篤信不疑。 考量葉倫鴿派態度 歐美市場可酌量押寶 此外,寬鬆政策不是全無副作用,「大家願意投資房地產是好事,但等到房價太高,就面臨很現實的問題,因為房價是REITs的成本,取得租金的成本變高,租金投報率當然就低了;基本上,當房產價格漲幅遠超過租金漲幅,就會反過來傷害基金的報酬率。」張繼文說。他說,要判斷基金走勢,還是要觀察每月公布的商業不動產空置率、租金的變動率、物價指數、房價走勢等,才能看出基金的轉折點。 全球普遍低利情況下,究竟買哪個區域比較好? 提姆認為,利率與債券殖利率恐怕都走到極限,「這兩者帶來的市場支撐力道很難再有所突破。換句話說,我認為要再從房地產市場『擠出』更多利潤來,只能靠證券配息與配息成長率。」目前歐洲、美洲的配息率大約介於三.五%到四%,日本大約也是三到四%,澳洲、新加坡略高一些,還可以衝到四%至六%。部分亞洲區配息率較歐美略高一些。 當然,提姆是以「不會再有更多降息」為前提,但若心態積極些,考量歐洲央行總裁德拉吉與美國聯準會主席葉倫近期的鴿派態度,或許,歐美市場的REITs基金仍是可以酌量押寶的方向。 各國房市受央行寬鬆政策「灌水」而飆漲,但市井小民可透過投資REITs,分一杯羹。 撰文 / 蔡曜蓮 |

| |

貨幣基金收益大滑坡 余額寶收益率大跌10%

來源: http://www.yicai.com/news/5023486.html

盡管公募基金“寶寶”類產品依舊受寵,但收益率卻早已今非昔比。

《第一財經日報》記者註意到,貨幣市場基金的代表產品余額寶的7日年化收益率已經從年初高點的2.733%跌至2.44%,跌幅達到10.72%。截至6月3日,可統計的505只貨幣基金7日年化收益率平均值是2.4062%,中位值是2.42%。

盡管年化收益率在近期來直線下降,但余額寶在今年一季度末的規模達到7626.07億元,創下歷史新高。

余額寶4個月收益下跌10%

Wind統計數據顯示,目前市場上有12只貨幣基金的7日年化收益率跌破1.5%,分別為山西證券日日添利C、上投摩根天添寶A、中歐貨幣C、嘉實理財寶7天A、上投摩根天添寶B、交銀理財60天A、匯添富理財14天A、長城工資寶、上銀慧盈利、嘉實理財寶7天B、銀河銀富貨幣A以及信誠理財7日盈 A。

其中,山西證券日日添利C的 7 日年化收益截至6月3日的7日年化收益率是0.87%,低於1%。

隨著市場利率的不斷下調,近半年來貨幣基金的收益率也在大幅下降。貨幣基金代表余額寶則便較為典型。1月18日,當日余額寶的7日年化收益率是2.7330%,到了5月12日,余額寶的7日年化收益率下降至2.4240%,跌幅約為11.31%。

Wind統計進一步顯示,目前在可統計的505只貨幣基金中,7日年化收益率在4%以上的只有9只,超過5%的則只有一只。

盡管收益率不斷下降,但在目前缺乏賺錢效應、不斷震蕩的市場環境下,並不能妨礙投資者對“寶寶”類基金的中意。基金業協會於上周五晚間發布的統計數據顯示,截至今年4月底,貨幣市場基金規模占到公募總凈值的比例約為55.67%,去年“股災”發生後風險偏好急劇下降,貨幣基金占比提高至50%以上,以截至去年9月末的數據計算,彼時貨基占比是54.83%。

“在目前權益市場、債券市場波動大、不確定性較強的市場環境中,兼具安全性與流動性的貨幣型基金是現階段穩健投資的一種選擇。”一位貨幣基金經理便認為當下貨幣基金仍具備較強的投資價值。

“預計央行貨幣政策偏重價格調控,量上以維穩對沖為主。貨幣市場利率有望保持低位,資金面總體平穩。”某貨幣市場基金在一季報中指出。

第一財經日報也註意到,當前市面上一些產品頗受青睞,這類產品大多采用T+0回轉交易模式,“買入當天即享收益”,因為能實現和股市的無縫對接,有利於資金流動性和利用率的提升。

“貨幣基金的收益穩定,這種T+0回轉交易的產品也方便操作,逐漸替代了上交所的隔夜回購,是場內閑置資金的一個不錯選擇。”深圳一家基金公司人士向本報指出。

新發基金數量回暖

在股債雙殺的大背景下,公募基金發行遇到“寒冬”,在剛剛結束的5月份,共發行了17只開放式基金,累計募集規模近350億份。

大概一年前,A股“盛極而衰”,從牛市直接進入熊市。在一年前的這個時候,首發規模破百億的新基金屢見不鮮,以去年5月同期數據對比,當月共發行了146只開放式基金,募集規模達到3348億份。也就是說,一年後,公募基金發行規模約是一年前的十分之一。

基金發行遭遇“寒冬”,與目前A股市場總體環境不無關聯,“基金難賣”已然成了當下公募銷售公認的一大難題。

截至2016年5月31日,上證綜指收於2916.62點,5月跌幅為0.74%,同期創業板指和中小板指分別上漲0.98%和0.55%。在此背景下,公募各類型基金均獲得小幅上漲的月收益。

盡管市場還處於震蕩之中,但來自公募基金的發行數據從一個側面印證了基金公司對市場態度樂觀的轉向:5月份公募新發基金是226只,新發數量超過了前一個月的兩倍。

新發基金規模前十分別是工銀泰享三年理財債券、浦銀安盛幸福聚利定開債A、華商保本1號混合、大成景榮保本混合A、富國泰利定開債券發起式、招商安博保本混合A、國投瑞銀瑞盛混合、華夏高端制造混合、博時安潤18個月定開債券A和金鷹元和保本混合A。其中,工銀泰享三年理財債券(002750)以逾300億的募資規模高居榜首。

這個統計說明,在新發的基金中投資者最親睞的基金是定期開放債基,即中長期純債型基金,顯示投資者的風險偏好仍較低。

記者便了解到,某固收類基金的策略是總體維持相對中性的久期,通過相對長久期的組合實現進攻性,同時對信用風險加強關註,進一步降低組合信用風險敞口,嚴格控制個券的等級。

“貨幣政策是更加中性,還是回歸逆周期,決定了後續債券市場的方向和深度。”招商證券在最近一份研報中指出,在目前政策基調依 然中性的背景下,雖然市場情緒有所轉暖,但是長端利率可能在市場博弈中繼續維持窄幅區間波動。

“結合債券市場表現與流動性要求來應對收益率變化,重點把握資金面波動時點,投向短融、存單和回購等,確保組合流動性。”北京一家公募基金貨幣基金經理指出。

央行發布國債收益率曲線 利率市場化漸入佳境

來源: http://www.yicai.com/news/5028084.html

6月15日下午5時許,央行在官方發布公告稱,將於即日起發布中國國債及其他債券收益率曲線。

上述曲線由中央國債登記結算有限責任公司編制,其中3個月期國債收益率是用於計算國際貨幣基金組織特別提款權(SDR)利率的人民幣代表性利率。

央行在公告中表示,發布國債收益率曲線為國際通行做法,可以為境內外機構和投資者了解、參與中國債券市場提供便利,提升市場主體對國債收益率曲線的關註和使用程度,夯實國債收益率曲線的基準性,為進一步深入推進利率市場化改革奠定更為堅實的基礎。

提升中國債券市場透明度

本次發布的收益率曲線是由中央國債登記結算有限責任公司編制,旨在反映在岸人民幣債券市場各期限結構的到期收益率。

其中,中債國債收益率曲線樣本包括記賬式附息國債和記賬式貼現國債,反映市場無風險利率水平;中債商業銀行普通債收益率曲線(AAA)樣本包括AAA級同業存單和商業銀行債券,反映優質商業銀行的負債成本水平;中債中短期票據收益率曲線(AAA)樣本包括AAA級超短期融資券、短期融資券和中期票據,反映優質企業的市場融資成本。

2015年,國際貨幣基金組織(IMF)宣布人民幣加入SDR貨幣籃子,同時三個月期限中債國債收益率作為計算SDR利率的人民幣代表性利率。今年10月,新貨幣籃子將正式實施。在人民幣越來越多地受到國際社會關註的同時,在岸人民幣債券市場的透明度也日益受到境外投資者的高度關註。

“央行網站展示債券收益率曲線進一步提升了中國債券市場的透明度,進一步發揮國債等市場化利率的定價參考基準作用,助力人民幣國際化進程。”中國債券信息網今日發布公告稱。

具體而言,中債收益率曲線包括國債在內的各信用等級的到期、即期和遠期收益曲線約1000余條,采用赫爾米特模型編制。曲線數據源包括銀行間市場和交易所市場的做市商報價、貨幣經紀公司報價、成交價和結算價等。收益率曲線的樣本點優先選取新發行且滿足流動性要求的債券。

中債收益率曲線每個工作日日終發布一次,發布時間為北京時間17:30。

其實早在2013年11月,十八屆中央委員會第三次全體會議研究全面深化改革的若幹重大問題中,已經提出要“完善人民幣匯率市場化形成機制,加快推進利率市場化,健全反映市場供求關系的國債收益率曲線。推動資本市場雙向開放,有序提高跨境資本和金融交易可兌換程度,建立健全宏觀審慎管理框架下的外債和資本流動管理體系,加快實現人民幣資本項目可兌換。”

中國央行研究局首席經濟學家馬駿等此前也撰文表示“應提升國債收益率曲線的完整性”。

馬駿建議,財政部門在制定發債計劃時,應在保證滿足政府財政赤字融資的前提下,同時考慮央行公開市場操作對國債的需求,合理安排國債發行的期限結構、頻率和數量,保證國債市場的流動性,提升國債收益率曲線的完整性和基準作用,進而改善國債收益率曲線在貨幣政策傳導中的作用。

利率市場化更進一步

隨著存款利率上限的放開,我國的利率市場化已進入新階段,近年來不斷有新的政策出臺,加快利率市場化步伐。

今年3月,央行行長周小川在參加“中國發展高層論壇2016”時曾表示,我國的利率市場化已經基本完成。

“中國的利率市場化應該說在去年年底之前基本上就已完成,無論是貸款還是存款利率管制都已經取消,金融機構都有了利率的自主定價權。當然還有很多需要完善的地方,但應該說利率市場化已有決定性的進展。”周小川說道。

但他同時表示,利率改革後續還有很多任務,例如中央銀行對利率指導的傳導機制尚待健全。此外,利率形成機制還需在市場上不斷磨合、逐漸完善的過程。

自去年以來,央行在推進利率市場化方面動作頻頻,效果顯著。

今年6月初,央行降低了個人投資者認購大額存單起點金額,標誌著利率市場化進程獲得縱深發展。

具體來看,央行將《大額存單管理暫行辦法》中的第六條“個人投資人認購大額存單起點金額不低於30萬元”修改為“個人投資人認購大額存單起點金額不低於20萬元”。這一修改自2016年6月6日起施行。

自2015年6月2日央行正式公布《大額存單管理暫行辦法》之後,市場對於大額存單認可度不斷提高。

央行相關負責人對《第一財經日報》記者稱,大額存單的推出有利於有序擴大負債產品市場化定價範圍,健全市場化利率形成機制;也有利於進一步鍛煉金融機構的自主定價能力,培育企業、個人等市場參與者的市場化定價理念,為繼續推進存款利率市場化進行有益探索並積累寶貴經驗。

值得註意的是,伴隨著利率市場化進程,我國銀行間債市放開也已初見成效。

今年5月6日,央行發布8號文,宣布放寬境內合格機構投資者進入銀行間債券市場的限制。央行此舉成為利率市場化之後貨幣政策傳導機制建設的重要一步。

發達的債券市場是一國貨幣成為國際貨幣、尤其儲備貨幣的重要決定因素。境外官方機構若持有人民幣作為儲備資產,其主要載體應是高等級人民幣債券。一個有深度、交易活躍、且價格靈活的債券市場有利於人民幣更好行使SDR貨幣的職能,在國際化道路上走得更遠。

中金宏觀分析稱,放寬債市準入限制,有利於豐富參與者群體,利好銀行間債市長遠發展,促進中國融資結構改善。

此前,央行已於2015年7月對境外央行類機構開放銀行間債券市場,並於今年4月進一步細化業務流程。

“這一系列動作顯示央行發展銀行間債市意圖明確。”中金宏觀在報告中提出,引入廣泛而多元的參與者群體對於債券市場的價格發現機制至關重要。債市擴容也有利於減少中國經濟對於金融中介的依賴,促進直接融資發展。

截至今年3月末,在144.8萬億元社會融資規模存量中,企業債券融資比例僅為10.9%。該比例提高1個百分點就對應近1.5萬億元的新債券發行,而這還不包括政府和金融債券。隨著中國穩步提升直接融資比重,債券投融資行業或將迎來一個黃金時代。

Next Page