通脹大不同 Professor_Durrr

http://xueqiu.com/1459805993/22899339本人愛玩德州撲克,統計數據上單挑SNG勝率比較高。今天

@柴迷 讓我解釋一下德撲裡SNG涉及的波動性的問題,寫著寫著寫成長篇,在此整理一下。

德撲裡SNG是Sit&Go的縮寫,意味著5人桌人數坐滿即可開始比賽;為了避免比賽無限時的進行下去,每過一段時間,盲注的額度就會上升,也就意味著,加入一輪比賽的成本會不斷提高,一手牌輸贏會導致籌碼量波動性很大,給選手心態影響是很大的。

在普通現金桌中,你要做的就是靜靜等待一手大牌,比如AK同花,然後引誘對手下注,造一個大池,在強牌在手的情況下,提高投注比例來換取高收益,就像巴菲特的朋友施洛斯,一輩子就看的懂的就只有幾隻股票,不斷籌集資金,等待價格下跌到合理的地步然後建一個大倉。任何一個人都可以做這件事,只要盡力研究幾隻股票,然後等3-5年某些因素發生,把價格拉到很低的地步,建一個大倉。這樣收益率也很高,但是也要很能熬,耐心和眼光是核心因素。

但是在SNG比賽裡,因為盲注比例會不斷上升,所以持幣等待大牌是很痛苦的一件事,尤其在單挑的情況下,每一輪都要下盲注,很可能還沒等到大牌,自己的籌碼就一輪輪被洗掉了,所以在這樣的一種比賽裡,最優解反而是在拿到次優牌比如Ace high或者中對的時候全押,這種策略給對手以很高的波動性,因為如果跟注的話,手持弱牌很可能就會導致重大損失,對手的次優牌往往可能一次清場;如果不跟注等待大牌,那麼每一輪的高額盲注迫使對手很可能等不到大牌就被清場。

就像05-08的中國股市和房地產市場一樣,雞犬升天,全民炒股,因為面對高通脹的持幣成本,對於每一個個體來說,翻牌前全押是最優解,只要拿到哪怕是概念股,都可以跟炒一輪,這樣的收益率都要高於持幣存銀行。不受待見的反而是所謂的績優股,因為績優股的投機性沒有那麼強,沒有想像空間,就不存在翻前全押的跟注可能性,很可能績優股仍然是跟業績持平趨勢。

在高通脹的情況下做投資是非常痛苦的一件事,因為持籌等大牌下重注,是我們作為專業投資者一個標準的打法,但是一方面在低利率導致的雞犬升天的環境下,不存在拿到大牌建大池的空間,就像重力被削弱了一樣,所有的投資品都不存在合理的價格,因為未來的所有收益可能性都被fully priced,所以一定預示著重力恢復正常之後的價格回歸;而另一方面,則是持幣成本的居高不下,導致持有現金的成本非常高。所以一切都是Reverse Poker,反向牌打一輪兩輪可以賺錢,但如果常打逆向牌,破產幾乎是注定的事;就像我們投股票,投機一次兩次,很可能小賭怡情,收益率很高,但是每次都投機,最後肯定要死的很慘。

我SNG將對手拖入單挑之後打得好,是因為我利用了對手的持籌等大牌的心理,拚命壓榨底池,對手跟注死的慢,不跟注死的快,迫使對手陷入兩難境地,從這個角度講,我扮演了中國人民銀行的角色。波動性這麼高的單挑對牌力的處理相對淡化,跟前面講的眼光和耐心沒什麼關係,更多看勇氣和讀人能力,也就是要對市場上的參與者心理很瞭解。

提一句,打德撲,SNG絕對不是常態,現金桌才是常態;錦標賽不是常態,澳門和拉斯維加斯才是常態。就像05-08年的高通脹的大牛市絕對不是常態一樣,09-12的波動市才是常態一樣。高通脹低利率的大牛市情況下作為專業投資者的痛苦的時光,其實並不影響結局,很多錦標賽打不好的選手是現金桌上的百萬富翁;很多A股踏空行情的高手,在現實生活中也身價過億。通脹+大量持有現金,這個組合儘管讓人痛苦,但也比資產腰斬來的讓人更舒服一些。

綜上所述,在低通脹的情況下,專業投資往往比較立竿見影;而在高通脹情況下,專業投資很容易不受待見,所以雪球網也算是生逢其時,若是07年誕生,我想版上這些人也會被嘲笑的很慘。我個人是巴菲特的忠實讀者,買股票標準很高,術語評價屬於緊凶,但是打德撲卻非常喜歡單挑這種松凶為主的打法,也算talking loose and playing tight.

此外,絕對不是說價值投資就是持籌等大牌下大注,我的意思是這只是一種比較流行的策略。我是巴菲特忠實讀者,也算是靠巴老的文字賺了點錢。有些人質疑價值投資,我只能說大家策略不同,希望您的策略經常有效,幫您致富。

@深圳價值投資者 對手等到大牌有兩個前提,就是首先要有足夠多手牌來支持這個概率,其次要有對比對手足夠深的籌碼來支撐超大的波動。文中我忘記提一點,就是一定要最開始建立足夠深的籌碼,來確保可以支撐高波動。做股票也一樣,那些動輒喊滿倉茅台的,腦子裡都沒有風險防範意識。

逆天的Dalio(四)——增長與通脹的平衡

http://wallstreetcn.com/node/21970增長與通脹的平衡

久而久之,這些互不關聯的發現(把投資組合分拆成不同成分,確定經濟環境偏好和風險修正後的資產類別)開始變成了基本的投資原理——一些可以重複應用的投資原理。實時地管理投資組合,特別是在經歷不同的經濟衝擊(比如說,股市崩盤、銀行危機、新興市場泡沫破滅)的成功管理經驗,進一步地增強了這些投資原理的信度。然而,在全天候交易策略走向成熟概念前,還需要一些額外的洞悉。關鍵的一步是,把增長和通脹作為經濟環境驅動因素建立在一個框架內,這事關如何在不同經濟環境下提煉和分類這些資產類型。

Dalio和他的同事知道,股票和債券可以在不同增長環境下抵消相互的影響,就像Rusty所描述的一樣。他們也知道,存在一些其它的經濟環境,可能會同時給股票和債券造成損失,比如說通脹失控。他們瞭解這些,因為他們曾經經歷過這樣的經濟環境。在上世紀70年代的經濟環境中,與持有股票和債券相比,持有大宗商品是更好的選擇。這個概念在Bridgewater內部討論中一直被提及,最終Prince通過一個簡單的實驗把這個概念全面構建出來了。

電腦出現以後,早期的Bridgewater員工就已經利用IT技術收集和繪製數據,並處理決策規則。他們把這些規則稱為「指標」。Dalio在上世紀70年代就明白到,存在「永恆和廣泛適用的」聯繫。與早期使用計算尺、小型計算器和用彩色鉛筆繪製圖表相比,電腦的使用無疑大幅地改善了工作效率。Prince開始擺弄新的計算機程序——微軟Excel。微軟在1987年發佈了第一版的Windows系統。從那以後,Prince就開始嘗試利用這些新工具,不斷改變資產類型的權重,研究不同權重對投資組合回報的影響。後來,他發現表現最好的投資組合是,在通脹驚喜中「平衡」的投資組合。經歷了上世紀70年代的高通脹時期和80年代的通縮時期,這被證明是有一定意義的。在經濟經歷極端衝擊的時候,這個投資理論也是有效的,比如說上世紀20年代德國經歷惡性通脹或30年代美國經歷經濟大蕭條。Prince與Dalio分享了他的發現。Dalio當時表示:「有道理。但這個投資理念應該進一步發展,應該同時要在經濟增長中尋求平衡。」

這就是經典的Bridgewater投資理念。雖然「數據」可能指向一個方向(基於通脹敏感來配置資產),但常識可能會認為是另一個方向。這可能說明了,不能麻木地相信數據。Dalio進一步發展了這套投資理念,描繪出了如下圖所示的四宮格,嘗試繪製出投資者在過去和未來可能面對的一系列經濟環境。為了實現平衡,關鍵是給每個情景分配相同的風險。普通投資者一般會忽視未來一些可能出現的經濟環境,並忽略了其實每個經濟環境出現的可能性是一樣大的(因此把大量的風險分配到他們認為不會出現的經濟環境上)。

這個四宮格把全天候交易策略的關鍵原理都綁在一起了,成為了全天候交易策略的一個模板。就像一個投資組合可以分拆成三個關鍵驅動因素(return = cash + beta + alpha),經濟環境也能分拆成四類。市場上出現的驚喜是多種多樣的,但一般驚喜的模式是逃不出這個四宮格構成的框架的,因為任何投資的價值主要取決於兩大因素——經濟活動水平(增長)和價格水平(通脹)。驚喜會衝擊市場,肯定是因為上述一個或兩個因素的變化。回想一下經濟不景氣的時候,每次都會把投資組合出乎意料地擠進四宮格中的一個或兩個格子裡。

上世紀70年代油價大漲,80年代通縮和2000年以後令人失望的經濟增長,這都是與大家期望不同的經濟環境改變。而Dalio的四宮格框架就能很好地捕捉這些經濟環境變化。更重要的是,這個框架還能捕捉到未來未知的驚喜。在Bridgewater開始採用全天候交易策略以後,已經出現了很多經濟運行的驚喜。很多驚喜是這個交易策略之前從未碰上的,但這個交易策略還是能很好地抵禦了這些驚喜。Dalio的框上就是為各種驚喜而構建的,而並不是為任何具體的驚喜而構建的,這也是Dalio一開始的努力方向。

一開始,這個四宮格框架只是用來給潛在客戶解釋alpha的多元化策略。通過四宮格解釋一個概念是十分方便和直觀的,這成為了與客戶交談的起點。肯定的是,那時候Bridgewater更關心alpha而不是beta。那時候,Dalio和Prince沉醉於尋找和構建永恆和廣泛適用的流動性金融市場投資策略決策規則。Bridgewater的研究成果「純alpha(Pure Alpha)」在1991年開始啟用,比全天候交易策略還早啟用了幾年。

逆天的Dalio(五)——加入通脹聯繫債券的成型全天候策略

http://wallstreetcn.com/node/22116最後的成分:通脹聯繫債券

如果說Bridgewater是風險平價的先鋒,那麼把通脹聯繫債券納入機構投資組合的歷史上,Bridgewater也扮演著重要的角色。通脹聯繫債券在全天候交易策略中扮演著重要的角色。一隻證券的基本價格與通脹數據之間的聯繫,早在18世紀就被出現了,但直到上世紀90年代早期,通脹聯繫債券在機構投資組合還沒有開始扮演重要的角色。就像Bridgewater的其它發現一樣,這個發現也是來源於一個對話,或者一系列對話。一個美國基金會曾經諮詢了Bridgewater一個問題:怎麼才能連續保持5%的實際回報?章程規定,基金會必須每年支出其資產規模5%的資金,所以為了保持基金會能永遠運作,必須保持每年實現5%的實際回報。

回到構建給定目標的投資組合上,客戶的「無風險頭寸」不再是持有現金了,而應該是一個能提供實際收益的投資組合。通脹聯繫債券,這種債券會支付實際收益率外加實際通脹率的回報,所以只要找到一隻能支付5%實際回報的通脹聯繫債券,就能滿足基金會5%的要求。然而問題是,美國那時候不存在這樣的債券。這種通脹聯繫債券在英國、澳大利亞、加拿大和一些其它國家已經很流行。作為一個貨幣和債券投資經理,Dalio和Prince知道怎麼以美元為基準對沖投資組合的匯率風險,消除掉匯率波動的影響。所以,Bridgewater嘗試構建一個全球的通脹聯繫債券投資組合,並以美元為基準對沖匯率風險,作為給這個美國基金會提供的投資解決方案。但是,當時全球的實際收益率只有約4%,所以需要對通脹聯繫債券增加一點槓桿才能達到基金會5%的要求。

Bridgewater給基金會做的工作明確證明了,相對於其結構相關性優勢,通脹聯繫債券是高效但被嚴重忽視的資產類型。在通脹上升的經濟環境中,通脹聯繫債券表現很好,但股票和普通政府債券都會表現不佳。結果,通脹聯繫債券填補了構建傳統投資組合中,分散投資風險的缺口。大部分投資者不會持有商品以外的資產來對抗通脹上漲的驚喜,這樣做會令整個投資組合出現小缺陷。從Bridgewater建立的經濟環境理論看來,通脹聯繫債券有助於平衡整個四宮格和其它資產類型,通脹聯繫債券的平衡作用是獨一無二的(通脹聯繫債券與大眾商品是負相關的,與增長是正相關的,這是一個另類的優勢)。毫不意外,當美國財政部決定發行通脹聯繫債券時,相關官員就諮詢了Bridgewater對構建這類證券的意見。Bridgewater在1997年提出的建議,決定了美國通脹保護證券(TIPS)今天的設計。

全天候交易策略

全面成型的全天候交易策略出現在1996年,當時Dalio、Prince和第三任首席投資官Greg Jensen(剛離開學校就進入了Bridgewater)嘗試提煉濃縮數十年的投資經驗到一個投資組合裡。當時的動力來源於Dalio的一個願望,他希望把所有託管資金放在一起,構建一個資產配置的組合,Dalio相信這個組合能在他離開以後仍能長期保持可靠。Dalio總結和歸納了Bridgewater發現的投資原理,把對沖麥樂雞的風險、幫助Rusty平衡投資組合和管理通脹聯繫債券的經驗,都放進了一個真實的投資組合裡。最終的投資配置方案如下圖所示,所有的資產都放進了描繪所有可能出現的經濟環境的四宮格框架中。

(四等分風險分配;高增長:股票、大宗商品、公司信用產品、新興經濟體信用產品;高通脹:通脹聯繫債券,大宗商品,新興經濟體信用產品;低增長:普通債券,通脹聯繫債券;低通脹:股票、普通債券)

通過研究,Bridgewater已經知道怎麼在不同的經濟環境歸類資產類型。他們也知道在四宮格中的所有資產類型可能會同時上漲。這就是資本系統的運作模式。如果央行印錢,那麼那些有好投資機會的人會把錢借走,用這些錢實現更高的收益。這些投資的證券主要有兩種形式:股票(所有權)和債券(債權)。因為央行印錢,所以四宮格中的資產分類並不能完全抵消對方的風險;但這些資產的總回報長期總能高於現金利率的回報。全天候交易策略中對經濟環境的頭寸已經被相互抵消了,剩下能賺取的就是風險溢價。

Dalio形容構建的投資組合「就像發明了之前從未試飛過的飛機」。它看起來是對的,但能飛嗎?Dalio開始用自己的資產「試飛」,而不斷重新平衡這個資產組合是另一名員工的業餘工作。這個投資組合的試飛結果與Bridgewater的預想一樣,但仍只限於Dalio自己的信託投資。全天候交易策略從來沒有被想過會做成一個產品。這個策略太複雜了,看起來沒人能做出來,但同時,這個策略也太直接了當了,似乎每個人憑自己都能做出來。在美國股市出現科網股泡沫的早期,Dalio已經開始提出平衡的概念,而最初只是可有可無的興趣。

2000年的科網股泡沫爆破改變了一切。泡沫爆破證明了,股票市場沒什麼是「確定的事情」。科網股泡沫的爆破改變了一般投資者的心態,回想到佈雷頓森林體系的垮台,石油危機和1987年股市崩盤。很多資金管理者開始移除alpha,作為應對他們認為股市不穩定的一個方法。

日本式通脹:LV最大幅度漲價

http://wallstreetcn.com/node/22300日元貶值也衝擊到了法國著名奢侈品集團路易威登(LVMH)。在日本,路易威登旗艦品牌平均提價12%,這是自1978年LV進駐日本以來的最大提價幅度。

路易威登發言人Kaori Fuse說,LV品牌從2月15日開始提價。

和其他零售商一樣,路易威登的收入也因日元大跌而減少。日本是全球第二大個人奢侈品市場。2012年,路易威登在日本收入佔其總收入的8%。

Fuse在接受彭博電話採訪時說:「我們是一家進口商,因此日元走軟和原材料價格上升是提價的部分原因。」

由於日本新首相安倍晉三呼籲採取激進的貨幣寬鬆來結束通縮,過去三個月以來,日元兌美元已下跌13%。在安倍的施壓下,日本央行上月設定了2%的通脹目標。

但分析師們說,漲價應該不會嚇跑顧客,因為奢侈品的價格敏感度低。

Bryan Garnier & Co.分析師Cedric Rossi也說,即便是漲價,在日元走軟的情況下,日本奢侈品顧客們也將可能更多選擇國內購物,而不是去海外市場。

Rossi說,未來幾週,日本的其他奢侈品零售商可能也會提價。

衡量通脹, 看科長指數 張化橋

http://blog.sina.com.cn/s/blog_50c88c400101i05d.html大家對官方的通脹率數據普遍有懷疑,因此,2010年我發明了一個科長指數來衡量通脹。為什麼不用局長指數, 或者部長指數? 因為局長和部長的綜合薪酬和生活費用的增長顯然高於全國平均數, 因此沒有代表性。

本人1986-1989年在中國人民銀行總行當主任科員(也就是科長),當時每月工資是52元,加上副食品補貼和免費的單身宿舍及醫療保障,綜合價值(Thepackage)大約是每月130元。現在2013年, 同樣一個科長的綜合價值大約15000元。也就是說,這25年來老百姓供養一名科長的費用,每年大約以20.9%的復合比例增長。

顯然,中國實體經濟並沒有用20.9%的高速度增長。或者說,科長的勞動生產率並沒有達到20.9%的複合增長。中間的差距是什麼?如果扣除計劃經濟(和小農經濟)向市場經濟的轉型所需要的額外的貨幣潤滑劑,那就是通貨膨脹。

從這個角度來看,中國這幾十年的通貨膨脹率確實不低,而真實的存款利率,貸款利率(包括房貸利率)確實可能長期為負數。

各位看官, 如果1986-1989的科長指數為100, 今天的指數為11538.46。敬請留意。

日本通脹顯現:麥當勞大幅漲價

http://wallstreetcn.com/node/24071麥當勞正提高漢堡價格應對通脹帶來的原料價格上漲。在一個收入增長頗少的國家提價,可能面臨顧客減少的風險。

週四,麥當勞宣佈漢堡價格自下月起,從100日元上漲到120日元(約合1.22美元),奶酪漢堡價格從120日元上漲到150日元。麥當勞在日本共有3300家分店。這是五年來麥當勞第一次在日本地區漲價,而日本麥當勞是麥當勞在美國以外的最大子公司。

現任首相安倍晉安自去年12月當選以來,已經推動了10萬億日元的額外預算支出,同時依靠日本央行的寬鬆政策打開流動性閘門。

新任日本央行行長黑田東彥承諾兩年內增加2倍經濟中的貨幣量,以達到2%的通脹目標。這種激進的貨幣寬鬆政策推低了日元匯率,自去年11月中旬以來日元兌美元已經下跌近五分之一。同時這種做法也推高了股市和其他資產價格。

東京金融區又開始繁榮喧鬧,一個到訪的銀行家說,他花了8分鐘才找到一輛空的計程車,而通常街上到處是停著的計程車。

現在注意力開始轉向了更廣泛的經濟通脹壓力。疲軟的日元造成燃料和其他進口商品價格上漲,許多企業因害怕失去市場份額,而遲遲不願提高產品最終價格。

日本麥當勞總裁Eiko Harada在接受《日本經濟新聞》的採訪中說道,價格上漲是必要的,因為日本將會提高銷售稅稅率。明年四月,銷售稅將會從5%提到至8%。不過麥當勞也計劃通過薯條和麥樂雞降價,來軟化漢堡漲價帶來的影響。

印度又一危機:食品通脹失控

http://wallstreetcn.com/node/53540本週一,印度盧比對美元創

歷史新低,人們開始關注印度嚴峻的匯率形勢,但印度國內此前已捲入了另一場危機中。

印度央行的通脹目標是5%,可7月印度蔬菜價格竟然同比上漲46.95%,顯示了這個國家大規模食品通脹的冰山一角。

最驚人的當屬洋蔥,這是印度人的家常菜食材,Mint報導

各個城市的洋蔥價格都在每公斤0.5-0.8盧比之間,比上個月將近增長一倍。

最新的批發價格指數(WPI)顯示,7月洋蔥價格同比上漲了144%,和6月的漲幅相似。

今年1月至今,洋蔥價格水平幾乎比一年前翻倍。

華爾街日報認為,今年7月的大雨影響了印度蔬菜生長,因此導致價格暴漲。

2011年 The Economic Times報導,過去三年,印度消費者已經因為通脹損失了1290億美元,最受打擊的還是貧窮的國民。

印度央行今年三次降息,如果再降息就會進一步壓低盧比匯率,推升通脹。

伯南克任期內的通脹記錄60年來無人能及

http://wallstreetcn.com/node/53712美聯儲主席伯南克即將卸任,但他留下的通脹記錄卻是戰後最低水平,僅有William McChesney Martin任期內的通脹水平與他非常接近。但是,Garcia表示,可悲的是,美國的失業率和未充分就業數據仍然很高,若採取更加激進的措施,這種狀況或許會有所改變。

伯南克任期的通脹記錄會令金本位和抗通脹主義者感到寬慰。他們或許會在多年後將伯南克奉為「神明」。

但是,伯南克的通脹記錄並不值得歡呼。

Cardiff Garcia對FT稱,

在他的任期內,美國充分就業和現實經濟之間的缺口一直非常大。在這段時間內,美國提高通脹水平將會極其有益:將進一步減輕家庭債務負擔;遏制對通縮的恐懼;長期通脹預期上升。這會產生以下效果:1.公司和企業(尤其是那些依靠融資增加僱傭和擴張資本的企業)會增加投資;2.那些有條件的家庭也會增加消費。

2012年,FOMC朝著提高通脹的方向前進了幾步,這是我們贊同和稱讚的。如果FOMC大膽採取了「埃文斯規則」,將通脹預期上限設定為2.5%,那麼在考慮到格林斯潘任期內2.5%的平均通脹後,低通脹的不良影響可能會有所減弱。埃文斯規則是,只要失業率超過6.5%,就會將利率保持在接零水平,且未來一、兩年的通貨膨脹預期不超過2.5%利率政策。

不管怎樣,伯南克結束任期的時候,通脹記錄位於低位,但可悲的是,美國的失業率和未充分就業數據仍然很高。

通脹概念股美金50億元回購股份的啟示 朱泙漫屠龍記

http://johnchrysostom.blogspot.hk/2013/11/50.html

執筆時DJIA於2013年11月6日收市報15,746.88點,已經破了52週高位。52週回報22.68%,看來美股氣勢如虹一年內大有直撲20,000點之勢。

自2008年3月19日首日上市收市價54.38美元直至2013年11月6日收市199.02美元計,Visa (V:US)屢計升了3.63倍,52週升幅39.47%。在2013年10月30日剛公佈了2013年度業績中,不單止每股盈利按年上升22.42%外,更額外加碼以美金50億元回購股份。 根據2005年至2013年年報所示,Visa (V:US)營業額由美金26.65億元上升至美金117.78億元,年複合增長20.41%;純利由美金3.60億元上升至美金49.80億元,年複合增長38.87%。

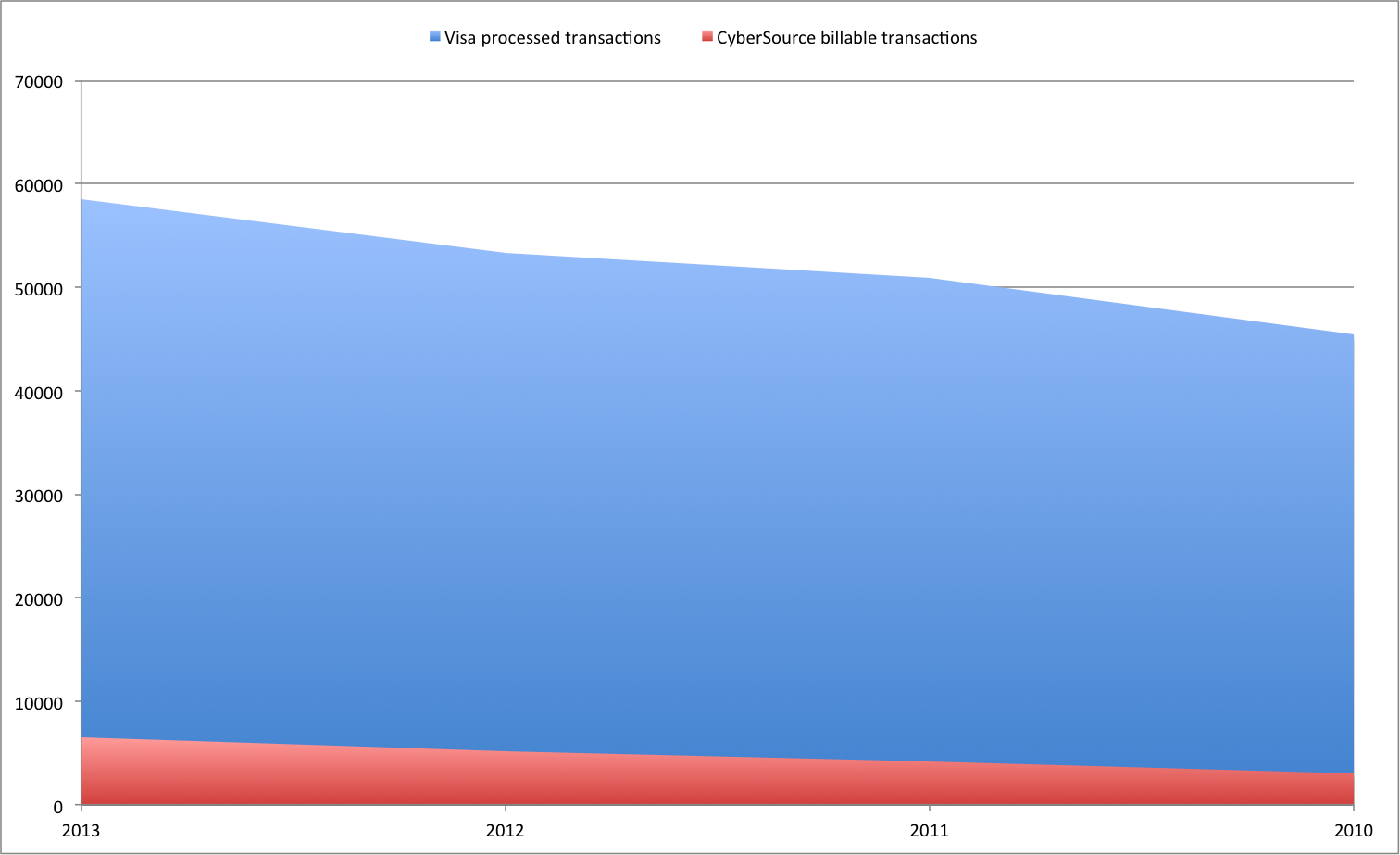

根據2008年至2013年營運數據,透過Visa (V:US)支付系統完成的交易由美金4.35萬億元上升至美金6.85萬億元,年複合增長9.53%;交易量由美金567億單上升至724單,年複合增長5.00%(其實和拙文《擁有銀聯卡是身分的象徵》中美國Retails and Food Sales數據年複合增長4.50%相若);發卡量由2008年17.17億張上升至2013年6月的22.00億張。 根據2008年至2012年營運收入計,美國本土比重由58.50%下跌至54.89%。

現時全球信用卡業務基本由Visa (V:US)和MasterCard (MA:US)平分天下。以2011年營運數據計,Visa (V:US)和MasterCard (MA:US)的支付系統完成的交易量分別是美金3.77萬億元(51.56%)和美金2.43萬億元(33.25%);發卡量分別是20.11億張(60.77%)和10.59億張(32.00%)。

值得留意的是網上交易增長是近年的趨勢。根據2010年至2013年數據,Visa (V:US)支付系統中網上交易由30.32億單上升至65.33億單,年複合增長29.15%;期內佔整體交易比重亦由6.68%上升至11.17%。

作為全球信用卡支付系統的龍頭,環球特別是未來美國經濟前景對Visa (V:US)和MasterCard (MA:US)的影響甚大,因為他們是押注全球內需和零售前景概念股。從另一個角度看,Visa (V:US)和MasterCard (MA:US)亦是通脹概念股,因為通脹亦是推動貨幣支付額上升的動力。值得留意的是Visa (V:US)營業額增長快過零售增長,而Visa (V:US)網上支付使用比重亦同時快速增長。倘若未來以美國為首的經濟回到次按風格暴之前,加上預期高通脹,這可對Visa (V:US)和MasterCard (MA:US)未來股價有什麼啟示呢?

I have positions in Visa (V:US) mentioned in this article. I wrote this article myself, and it expresses my own opinions. I am not receiving compensation for it. I have no business relationship with any company which stock is mentioned in this article.

Investors are always reminded that before making any investment you should do your own proper due diligence on any name directly or indirectly mentioned in this article. Investors should consider seeking advice from a broker or financial adviser before making any investment decisions. Any material in this article should be considered general information, and not considered on as a formal investment recommendation.

委內瑞拉通脹率高達56.2%

來源: http://wallstreetcn.com/node/70278

法新社報道,2013年委內瑞拉通脹率高達56.2%,幾乎是2012年(20.1%)的三倍。從11月開始當地政府強制要求商店降價。本周一,委內瑞拉官方表示通脹率增速已經放緩。

作為社會主義國家的領導人,總統尼古拉斯·馬杜羅表示,驚人的通脹率當歸咎於“資本主義經濟寄生蟲。”他在新聞發布會上說,“如果委內瑞拉沒有被卷入這場經濟戰爭,我國的通脹率肯定只有個位數。”

11月,馬杜羅下令全國家電賣場大幅減價,並出兵執行命令,威脅將逮捕拒絕遵守該命令的店主。

有觀點認為該國的高通脹率是由上任總統查韋斯2003年設定的剛性匯率和價格管制政策導致。固定匯率為1美元對6.3委內瑞拉玻利瓦爾。固定匯率刺激了黑市交易,在黑市兌換美元的價格大概是官方價格的9倍。

委內瑞拉作為盛產石油高度依賴進口。目前該國飽受商品短缺的困擾,從肉類到生活用品都供應不足。該國央行的報告缺乏一個一貫的“稀缺性”指標來反映長期物品短缺的情況。

馬杜羅提到,官方調查發現委內瑞拉食品價格年上漲率超過3000個百分點,若非政府實施的的食品援助計劃很可能已經發生饑荒。根據委內瑞拉央行的報告,10月、11月食品價格分別上漲5.6%和7.5%。

委內瑞拉央行寫道,

“正如歷史上發生過的一樣,政治局勢緊張和經濟不穩定一同構成了一場針對委內瑞拉人民的經濟戰爭。”

Next Page