華電福新(816)分布式天然氣項目的淨資產回報率(ROE) stockbisque

http://stockbisque.wordpress.com/2013/06/02/fuxin_distr_eng_roe/筆者將會再寫一兩篇關於華電福新(816)的分析,之後可能沒空再寫了。今天再談天然氣分布式能源。

環保意識推動天然氣分布式能源的發展

隨著國家發展需要和人民更注重環保,天然氣發電,特別是天然氣分布式能源項目將會是大勢所趨。

近日就見到上海國際旅遊度假區(上海迪士尼度假區所在地)將建天然氣分布式能源站的消息。另外,保利協鑫(3800)的首個天然氣分布式能源項目(140.3MW,投資約10億元)也進入環評階段。

小規模分布式天然氣能源

天然氣分布式能源其中一個的優點是因地制宜,十分靈活,項目規模可以由幾百千瓦(KW)到幾百兆瓦(MW)。新奧能源(2688)就嘗試進入小規模市場行列,並在2012年利用美國通用(GE)發電機組(1MW)提供天然氣分布式能源解決方案給東莞的企業。

而華電福新的華電泰州醫藥城樓宇型分布式天然氣三聯供項目,根據新浪新聞,預計將在今年7月份投運。該項目是國家首批四個天然氣分布式能源示範項目其中一個,也是規模最小的一個,只有4MW。不過不要少看只得4MW,該項目設計綜合熱效率達83.82%(一般煤電廠低於50%)及年發電量將達3,000萬度電(註:有些較舊的介紹說2,600萬度)。國內一家四口每月平均用150度電(本港大約是每個月500度電),所以3,000萬度電足夠供應16,666戶全年用電了。

今天主要談的是天然氣分布式能源的淨資產回報率。有三個個案。

1. 上海浦東國際機場項目

以下是International Energy Agency (2008年)的數據:

從上表,可以看到回本期少於六年,換句話說頭六年回報平均大約有16%,到第六年年尾已回本;到第7年起只要付營運、維修等非資本性費用。

浦東機場天然氣分布式能源項目營運模式是這樣的:“該項目利用電價差,白天0.7元/千瓦時的電價時自己發電,夜裏0.2元/千瓦時電價時停機買電,基本上可以實現平均每度電0.6元/千瓦時外加制冷制熱的預想”( 21世紀經濟報道, 2012-03-19)

2. 廣州大學城項目

根據華電福新 2012年11月2日通告,廣州大學城股權轉讓獨立估值報告,可以計算出淨資產回報率大約有12%:

要注意:

要注意:

1.該天然氣分布式能源站免費供熱給大學城,收入只來有售電;

2.由於直受澳洲洪水、台風、新西蘭及日本地震等因素影響,氣源緊張,該天然氣分布式能源站在2012年第一季度僅可基本保持單套機組運行(即利用率只得50%)。

因此,若果日後的項目計及供熱收入及天然氣供應充足,項目淨資產回報率有望高於12%。

3. 深圳華電坪山分布式能源項目

嚴格來說,這個不是個案,是一個可行性研究的預測。

根據深圳華電坪山分布式能源項目環評報告(2012年),“項目建成運行後在經營期內,年供電量 1836GWh,年供熱量 5270000GJ,上網電價 712.3元/MWh、熱價 68 元/GJ 時,總投資收益率 6.34%,資本金淨利潤率 16.1%。”

小總結

以上個案顯示淨資產回報介乎12%~16%。個案一是從用電企業角度計算淨資產回報率,而個案二及三從發電企業計算的。雖然參考個案只得三個,但也有其參考價值。

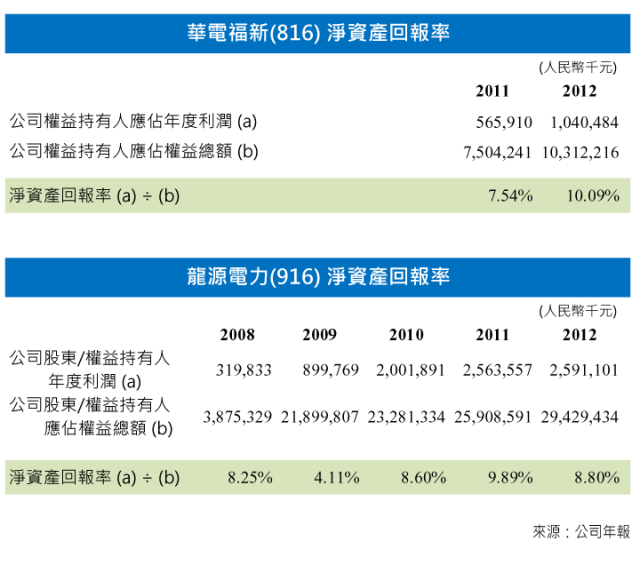

筆者初步查過陸上及海上風電行業的資產回報率,分別為8%~10%及12%~15%。另外,筆者也計算華電福新及龍源電力(916)的資產回報率(如下)。初步看來,天然氣分布式能源項目有較好的投資回報。

華電福新的優勢

華電福新作為天然氣分布式能源項目的領先者,有著先行者優勢(first mover advantage)。它的母公司華電集團(a)成立了國家能源分布式能源技術研發中心,是國家能源局批準設立的國家能源研發中心之一;(b)與GE(GE佔49%股權)合營華電分布式能源工程技術有限公司生產、銷售、研發應用於天然氣分布式能源項目的航改型燃氣輪機發電系統;(c) 在第二輪頁岩氣探礦權招標中,獲得貴州綏陽、湖南花垣、湖北鶴峰、湖北鹹豐來鳳以及湖南永順五個區塊。因此,華電福新在天然氣分布式能源的優勢頗為明顯。

華電集團在五月初預報南寧華南城分布式能源項目在9月投產2套機組(2x 60MW)及公布了首份分布式能源報告,有興趣的讀者可以到以下華電網址(http://202.60.112.22:8080/2013shzr/fbs/001.pdf)下載報告。以下是集團在建及準備項目,基本上跟筆者3月所提及的大致一樣。

行業風險

當然有機遇,也有潛在風險,特別是天然氣分布式能源仍然處於發展期,有很多問題包括並網、氣價、氣源、配套、融資、優惠政策等需要解決。讀者如有興趣了解行業的風險,可以參考以下文章:

天然气分布式能源困境:气价很纠结

http://finance.sina.com.cn/money/future/futuresnyzx/20130413/083815137779.shtml

千個天然氣分布式能源項目待建 並網難急需攻克

http://big5.xinhuanet.com/gate/big5/www.cs.com.cn/xwzx/cj/201207/t20120718_3414784.html

天然氣分布式能源發展需補貼推動

http://news.xinhuanet.com/energy/2012-12/15/c_124084743.htm

首个天然气分布式能源项目启动

http://www.sn.xinhuanet.com/misc/2012-07/17/content_25497965.htm

華電福新(816)現在股價沒有反映核電業務 stockbisque

http://stockbisque.wordpress.com/2013/06/06/fuxin_nuclear_prospects/上一份文章介紹華電福新(816)天然氣分布式能源項目股本回報預測有12%~16%,今天談一談回報更高的核電。

核電的盈利能力可以用「可觀」兩字來形容。 首先,看看 江蘇核電有限公司的銷售收入及利潤情況。

福清核電的盈利能力

在2013年3月的業績發布會,管理層預預計每台機可帶來約2億元收入(管理層所指的收入其實是利潤),華電福新持福清核電39%股權,以此推測福清核電每台機年度盈利為5.1億元(人民幣)

筆者估計一台機組年度售電量大約有66.7億千瓦時,以上網電價0.385元/千瓦時(連稅),年度售電收入為21.9億元。從以上資料推測,福清核電純毛利率約有23.3%。(福清核電的純毛利率遠低於江蘇核電主要由於上網電價的差別—0.385元/千瓦時 vs 0.445 元/千瓦時 )。

核電業務的估值

基於管理層預計每台機可帶來約2億元收入,筆者用兩個分法為核電業務作估值。

1. PE 估值方法

管理層說第一台機將於2014年投產,其他三台核電機將於2016年全部投產(註:以筆者所知第一台在2014年7月投產,第二台在2015年、而第三及四台在2016年投產)。華電福新A+H 股數共7,622,616,000股,2億元收入折合每股盈利增加$0.0262(或HK$0.0328 @ 1港元=0.8元人民幣)。假設核電業務PE為10倍,2014年股價估值增加HK$0.164, 而2015、2016年估值分別增加HK$0.656及HK$1.312。

雖然我們可以估計核電業務在2014~2016年為華電福新股價增值HK$0.164 ~ HK$1.312,但把這些數字反映在今天的股價就比較困難。下一個估值方法可以解決這方面的問題。

2. 淨現值(NPV)估值方法

這個方法較複雜,筆者在此只簡單的計算,有興趣的讀者可以自行優化。

首先計算核電業務的現金流入的淨現值。

之後,計算現金流出的淨現值。

最後,把(現金流入淨現值-現金流出淨現值),計算出業務估值。

20%內部資金/80%貸款(Case 1)是電企最常用的方法,所以根據筆者的(粗略)計算,核電業務會為華電福新每股增加H$0.8826淨現值。

20%內部資金/80%貸款(Case 1)是電企最常用的方法,所以根據筆者的(粗略)計算,核電業務會為華電福新每股增加H$0.8826淨現值。

先前,筆者華電福新的目標價為HK$2.6,現在基於核電業務的估值,目標價要上調到HK$3.4了,不過這個股價何時體現要視乎市場何時消化華電福新的核電業務。

總結

在今年業績會,華電福新管理層介紹持39%權益的福清核電廠,每年可為公司增加2億元收入及該項目平均投資回報率可高達20%。福清1、2號機組預計分別於2014年7月及2015年投產,而餘下3及4號機組將於2016年全部投產。

筆者以(a)PE 及(b)淨現值方法為華電福新的核電業務估值,粗略地推算出核電業務可提升股價介乎HK$0.88~ $1.3。 此外,福清核電5號、6號機組已進入報批、設計階段,日後全部6台機投產後盈利將會很可觀。…… 6 x 2億= 12億!

但以現在股價(HK$2.29)來看,市場還沒有消化華電福新核電業務的盈利潛力。

華電福新(816)水電業務溫故知新 stockbisque

http://stockbisque.wordpress.com/2013/06/13/816_hdyro/以2012年度計算,水電業務佔華電福新(816)的經營利潤最大,佔39.2%,因此如果能夠掌握水電業務的波動可以較好的去預測華電福新的盈利。 水力發電的前提是降雨充沛,而每年降雨因為受季節和氣候的影響,可以使十分波動的。華電福新水電業務在2012年發電達9,038,437.6兆瓦時(MWh),破了近年的紀錄。現在就回顧2012年降雨歷程,看看怎樣的雨量促成破紀錄的電量。

水力發電的前提是降雨充沛,而每年降雨因為受季節和氣候的影響,可以使十分波動的。華電福新水電業務在2012年發電達9,038,437.6兆瓦時(MWh),破了近年的紀錄。現在就回顧2012年降雨歷程,看看怎樣的雨量促成破紀錄的電量。

從以上資料,我們可以看到以下兩個情況促使2012年有良好的水源:(1) 2011年年尾的大雨綿綿,所以一開始2012年水庫的水位已處於較高水平 (2) 2012年期間,雨量較常年偏多約1.7陪,為水庫不斷補充水源。

從以上資料,我們可以看到以下兩個情況促使2012年有良好的水源:(1) 2011年年尾的大雨綿綿,所以一開始2012年水庫的水位已處於較高水平 (2) 2012年期間,雨量較常年偏多約1.7陪,為水庫不斷補充水源。

有一點值得提出的是:雖然福建全省平均降雨量多1.7倍,但降雨可以是非常不平均的。以棉花灘水電廠為例,2012年度流域的來水量比多年平均值僅多9.5%!可是,雖然水量只增9%,但發電量超過設計電量的33%!增幅是水量的幾倍。

今年水電發目標:80億千瓦時

最近美銀美林引述華電福新消息指:自5月開始水量已大幅回升,預料今年水電量將達80億千瓦時。如果屬實的話,筆者猜測今年水電盈利有望達10億元(2012年約發90.38億千瓦時,分部盈利為12.583億元)。

華電福新擁有7個良好水流調節能力的大型水庫,水庫儲水量足以應付一個旱季或更長的時間。情況就好像一些有專長的自由工作者(freelancer),做了一輪工作後便放一放假期,過一段時間才再工作。

華電福新擁有7個良好水流調節能力的大型水庫,水庫儲水量足以應付一個旱季或更長的時間。情況就好像一些有專長的自由工作者(freelancer),做了一輪工作後便放一放假期,過一段時間才再工作。

也許,由於水庫水流調節能力優良及預期五月後的雨季降雨偏多,加上發電量增長可以是水量的幾倍,管理層有信心完成80億千瓦時的目標。雖然自5月開始發電量激增,但由於第一季發電量偏低,全年80億千瓦時的目標存有難道。

其實,想知道華電福新能否達標不是太難,只有下次看香港天氣報告時順便看一看福建的天氣就可以略知一二。當然,有雨也要雨降到水庫才能發電,但如果連雨也沒有,就肯定不能發電了!

如果,讀者想要福建省詳細的雨量數字可以瀏覽福建省氣象局(www.fjqx.gov.cn),而水庫的水位(詳細到每小時的水位也可以查到)可以瀏覽福建省水文水資源勘測局(www.fjsw.gov.cn)的網頁。

題外話:

1. 2012年初,華電福新的閩東水庫開展試驗地面催化人工雨(由於在地面操作,成本較傳統的飛機人工增雨為低),未知日後是否可以實質應用於水庫區提高降雨和發電。

2. 由於環保、移民方面成本越來越高,華電福新水電廠的實際價值遠高於它們的賬面值(book value),相反由於風力發電公司的風機成本(佔風電場成本的60%~70%)越來越低,風機的實際價值會低於其賬面值。因此直接拿華電福新的PB與其它純風電公司的PB作比較可能是不太合適的。

華電福新:每噸入廠標煤價格同比下降193.56元 stockbisque

http://stockbisque.wordpress.com/2013/07/21/fuxin_benefits_from_coal_price/華電集團網頁最近有一段新聞「福建分公司“年中盤點”成績斐然」,要點如下:

■以前,福建分公司每年盈利情況是水電、火電互補,2013年上半年則是實現了水火共進的喜人局面。水電方面,克服來水偏少的不利因素,認真總結經驗,精心優化調度。

■火電方面,抓住煤價下降的有利時機,全力搶發電量,火電板塊全面盈利。

■火電板塊平均利用小時數高於全省平均水平。可門公司利用小時數比全省60萬機組高444小時,為省內同類型機組第一名。

■火電板塊入廠標煤單價同比下降193.56元/噸(人民幣•下同)。

■加強資金管理,通過置換高利率貸款、提前還貸、爭取優惠利率等措施,預計全年節約財務費用超過2000萬元。

另外,根據福建電監辦,全省上半年發電量802.8億千瓦時,同比增長9.2%;其中,水電及火電發電量同比分別減少19%及增長20%。

基於以上新數據,現重新估計華電福新(816)業務盈利。

盈利估計

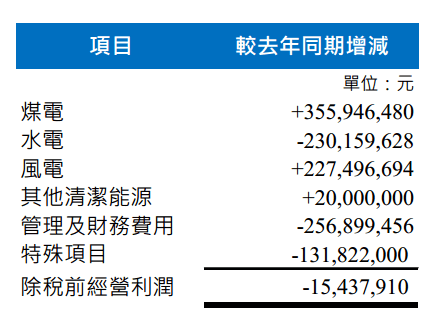

1. 煤電

華電福新2012年上半年,煤電總發電量4,414,603.3兆瓦時,假設華電福新煤電2013年上半年增長與全省平均相若(即20%),煤電發電量將會有5,297,524兆瓦時。2012年上半年,可門電廠標準耗煤率均值為302.9千克/兆瓦時(集團其它電廠的煤耗會較高),以此估計,2013年上半年煤耗會是1,604,620噸(5,297,524兆瓦時÷302.9千克/兆瓦時)。按入廠標煤單價同比下降193.56元/噸,煤電發電成本節省258,825,207元(按4,414,603.3兆瓦時計算)。新增20%發電量(即882,921兆瓦時)按每兆瓦時110元毛利計算,毛利貢獻為97,121,273元。成本節省與新增發電利潤兩者合共355,946,480元。

2. 水電

筆者先前估計2013年上半年華電福新水電發電量為4.3百萬兆瓦時,較去年同期的5,139,161.8兆瓦時,下降約16%。以此估計,水電經營利潤下跌最多不會超過230,159,628元(839,161兆瓦時x 274.3元/兆瓦時除稅後上網電價)

3. 風電

2013年上半年裝機容量較2012年同期增長不少於25.1%,假設利用少時不變,風電經營利潤會按比例的增加167,983,500元(2012年上半年671,934,000元經營利潤x 25.1%)。如果採用美銀美林利用小時數有7%增長,風電經營利潤會增加227,496,694元(671,934,000元x 1.07 x 1.251) (註:如果利用小時數有7%增長,經營利潤增幅應該會大於7%。現簡化,只當7%吧)。

4. 其他清潔能源

預計經營利潤較去年同期增加20,000,000元。

5. 管理費用、財務費用

根據2013年首季未經審核合拼利潤表(按國內會計標準編制),管理費用、財務費用合共為634,222,542元,較2012年同期增加128,449,728元。按比例計算,上半年管理費用、財務費用增加256,899,456元(財務支出有機會多2、3千萬元,暫且不計)。

6. 特殊項目

2012年上半年出售福建可門港物流28%股權獲得131.8百萬元一次性收入,今年沒有這特殊收入。

總結和前瞻

綜合以上,除稅前經營利潤減少15,437,910元。

而風電有三免三減半稅收優惠,2013年上半年所得稅應與去年同期相若。最終業績是華電福新公司權益持有人應佔利潤與去年同期十分接近。

華電福新受累於2013年首季業績的倒退,所以股價由5月中偏軟。如果,投資者消化了「年中盤點成績斐然」這個消息,股價有望回穩。京能清潔能源(579)和華能新能源(958)發盈喜後股價走軟,反而華電福新這個星期股價有一點支持,或許已有人仕先人一步了。

如果2013年上半年利潤與去年同期相若,筆者估計2013年全年利潤(連同可門二期的盈利貢獻)無論如何也至少有15~16億元吧(去年同期為10.4億元)!現在,市盈率只有9倍,為同業中最低。

Bye,是時候停筆了!

華電福新(816)受惠於台風帶來的降雨 stockbisque

http://stockbisque.wordpress.com/2013/07/16/fuxin_typhoon_rainfall/星期日(14日)在轉台時無意看到CCTV天氣報道的畫面(如下)。

根據中國天氣網消息,在台風“蘇力” 的侵襲下

1. “廈門昨天(13日)24小時降雨量達197毫米,遠遠超過當地7月平均降雨總量(138.4毫米),歷史罕見,是近55年以來7月單日最強降雨!除了廈門以外,福建的上杭221毫米、九仙山178毫米也均為當地史上7月單日最強降雨。”

2. “監測顯示,13日8時至14日8時,福建永定、武平、廈門、三明等45個縣市的408個鄉鎮出現降雨量超過100毫米,其中三個縣市的三個鄉鎮達特大暴雨量級,分別為永定上坪269.4毫米,武平城廂252.4毫米,同安汪前251.5毫米。”

降雨量與發電量

福建六月份的降雨偏少,但7月份台風帶來的大量降雨補充「存貨」(水源),短期利好福建的水電企業。筆者想從會計角度看,水庫裏的水應該可以視為存貨/資產吧!

這裏想討論一下,降雨量與水電發電量不一定成正比。例如福建六月份的降雨偏少,但同月水電發電量57.92億千瓦時,同比增長6.7%,筆者估計由於水庫水位較高和預計台風季節來臨,有關方面預先增發水電以騰空水庫迎接降雨。換句話說,有時水電發電量與降雨預期多寡有關聯。

華電福新(816)預計今年水電發電量將達80億千瓦時(2012年降雨量超好,全年水電發電量有90.38億千瓦時),筆者估計今年達標的機會頗大。

粗略的業績推測

華電福新首季度由於(a)水電發電量較去年差 (b)管理及財務費用增加 和(c)營業外收入減少,業績倒退46.6%(母公司所有者淨利潤從去年同期的$417,236,996下降到$224,261,086)。

華電福新第二季的水電發電量較第一季增長不少,筆者推測上半年水電發電量有43億千瓦時左右(去年同期為51.39億千瓦時),上半年公司權益持有人應佔利潤有望可達550百萬元(去年同期為786百萬元)。而受惠可門二期的收購,全年公司權益持有人應佔利潤有望可達1,100 百萬元(去年同期為1,040.4百萬元,若扣除出售福建可門港物流28%股權的131.8百萬元一次性收入,實質為908百萬元)。

最近有讀者作出較筆者樂觀的中期業績預測(見http://stockbisque.wordpress.com/2013/06/13/816_hdyro/ 中 coolstock 的comment),讀者可以參考一下。同時,歡迎讀者參與討論。

註:筆者現時沒有持有華電福新。

陽光紙業(2002) 特種紙項目 stockbisque

http://stockbisque.wordpress.com/2013/07/16/sunshinepaper_sp_paper/ by stockbisque 陽光紙業(2002)上星期發公告指由於一家原有聯營企業夥伴退出壽光市特種紙項目,集團將會增持聯營公司9%股權及與王子艾富特(Oji F-Tex)重新訂立新聯營企業協議。

公告同時指截止公佈日期(2013年7月11日),陽光王子尚未開始營運。哦,原來特種紙項目在今年三月試機後,到7月還沒有正式投產,進度真有點讓人失望!

回顧2012年1月6日的一段新聞,陽光紙業職員稱“等4月份拍賣款全部交齊後我們將注冊一個新公司,投產可能要等到5月份以後。”[連結1],結果投產日期遲了足足一年。筆者估計,管理層在拼購/經營聯營公司的經驗不足或低估舊生產線重新投產的難度。

產能大幅提升及二期工程

另外一點值得注意的是特種紙項目的規模比想像中的大。在2011年12月8日拍賣時,生產線年度設計產能約為35,000噸裝飾紙,但筆者近日翻查晨鳴紙業資料該生產線年產量應該為5萬噸,而近期的網上資料顯示(包括壽光市政府2013年7月3日的資料[連結2]):一期項目年生產能力達7.5萬噸。陽光紙業近日網頁說“對原有設備進行了較大幅度的技術改造”,暫時不知道是否由於技術改造,特種紙產能由3.5萬噸大幅提升到7.5萬噸?

盡管特種紙項目還沒正式投產但陽光紙業網頁說 “於今年初開機投入生產,試產品已推向市場,受到客戶的青睞”,所以聯營公司“在發揮好現有產能的基礎上,建設二期工程,打造國際化的特種紙知名品牌,將陽光王子發展為外向型高科技特種紙生產企業”。

以筆者所理解,在發展壽光市特種紙項目前,陽光紙業在昌樂市已有一個在建中的10萬噸特種紙項目,其產品為“高檔生活用紙、航空用紙、特種紙及海洋產品包裝用紙等”。所以,計劃中的壽光市特種紙「二期工程」應該是新開發項目。

另外,近月網上消息說“以產品升級為著力點,加快推進陽光紙業與日本王子公司、中化集團合作投資16億元的精品預印和特種紙項目,由賣原材料變為賣包裝、賣設計、賣概念,拉長產業鏈條,提高附加值” [連結3],以此推測,中化集團旗下的遠東宏信(3360)有可能參與10萬噸特種紙項目的融資,不過這純屬筆者個人推測。

齊峰股份向上修正利潤增長

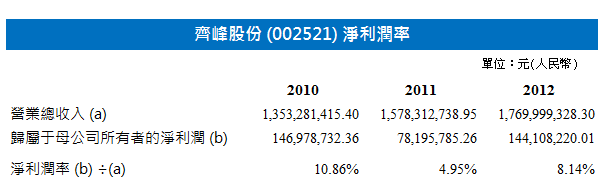

2013年7月11日齊峰股份(002521)發公告提高利潤增長預測從上升30%~40%,向上修正至40%~ 50%。 齊峰股份稱在報告期內(a)下遊需求旺盛,公司產品供不應求,銷售收入穩定增長;(b)公司產品結構繼續調整,高附加值種類產品增長較大[連結4]。

雖然陽光紙業作為裝飾紙的初哥很難與挑戰齊峰股份龍頭地位,但在產品供不應求的大環境下,陽光紙業分一杯羹不是太難吧。

用一個simple & naive 的方法推算特種紙項目對陽光紙業的盈利貢獻:

先借鑒的齊峰股份財務資料

■興業證券(www.xyzq.com.cn)推算齊峰2012年裝飾原紙均價為 9,714 元/噸(人民幣•下同)。[連結5]

假設

■齊峰 2013年淨利潤率 = 2012年淨利潤率 x 140% = 8.14% x 140% = 11.40%

■陽光紙業的裝飾紙產品在價格和淨利潤率有輕微的折扣,分別為9,500 元/噸 及10% 淨利潤率

■陽光紙業2013年下半年裝飾紙產銷為15,000噸

2013年盈利貢獻:

9,500 元/噸 x 15,000噸 x 10% 淨利潤率 x 60% 股權 = 8,550,000元

2014年盈利貢獻:

9,500 元/噸 x 50,000噸 x 10% 淨利潤率 x 60% 股權 = 28,500,000元

初步看來,特種紙項目對2013年的盈利貢獻有限,不過陽光紙業2012年盈利基數低(2012年公司擁有人應佔年度利潤為$43,983,000) ,所以百分比增幅會較大。至於2014年,如裝飾紙產能/銷售到達50,000噸,盈利貢獻將十分顯著。

廠房參觀與洽談會

根據陽光紙業網頁資料,最近公司在生產基地完成了國際貿易洽談會(20家國際客戶參與)、兩次陽光概念包裝客戶交流聯誼會(200多位客戶代表參與)和中學生參觀廠房(3000多名學子參與)。這些安排一方面可以讓顧客更加認識公司的產品或公司更加瞭解客戶的要求,長遠達至建立客戶關系管理(CRM)的目的,另一方面間接回應今年2月時陽光紙業被指向地下排污的負面新聞[連結6]。

業務與股價展望

陽光紙業主要營運子公司世紀陽光今年首季股東應佔利潤淨額為$10,761,128.78,同比為$10,069,838.10。雖然由於缺乏數據,不能推算陽光紙業的中期業績,但相信今年中期業績與去年同期相若。陽光紙業最大的問題是債務負擔,公司於年初發行年利率5.65厘3億元一年期融資券,大概今年的利息開支會輕微減少[註1]。

陽光紙業的三個新盈利增長點(壽光市特種紙項目、概念包裝和10萬噸特種紙項目)仍處於起步或建設階段,預計最快明年才帶來實質的盈利貢獻,暫時投資價值不大。筆者仍然持有陽光紙業,現在還是挨價。

今天公司股價無厘頭大幅抽升,未知是莊家有意抬高股價或散戶炒陽光能源(757) 炒錯陽光紙業?成交與股價不配合,怕且是後者的機會居多。

[註1]

2012年貼現息率計算:

貼現票據融資利息開支= $135,843,000

貼現票據融資= $1,870,699,000

i.e.貼現息率=7.26%

發行融資券利息開支減少= 3億元 x (7.26%-5.65%) =$4,830,000

(實際貼現息率視乎貼現期(discount period)有多長;如果平均貼現期少於一年,實際貼現息率會高於7.26%。)

連結1: http://www.21cbh.com/HTML/2012-1-6/xMMDcyXzM5MzcxMA.html

連結2: http://www.shouguang.gov.cn/xwzx/jrxw/201307/t20130703_40215.htm

連結3: http://www.wfdpc.gov.cn/news.asp?id=8847

連結4: http://disclosure.szse.cn/m/finalpage/2013-07-11/62822174.PDF

連結5: http://news.xinhuanet.com/finance/2013-03/13/c_124454385.htm

連結6: http://news.xinhuanet.com/fortune/2013-02/27/c_124391995.htm

華電福新(816)水電發電量有望提早完成全年目標 stockbisque

http://stockbisque.wordpress.com/2013/09/17/fuxin_hydro_likely_to_meet_target/2012年福建省降雨量特多,所以華電福新2012年水力發電分部利潤從2011年的447,005,000元(人民幣•下同)大幅提升到1,258,349,000元。但由於2013年第一季降雨偏少,華電福新今年上半年水電發電量及分部利潤較2012年同期分別下降12.4%及19.9%。

水力發電可以說是睇天開飯的行業,降雨量多發電量及盈利自然多,反之亦然。雖然面對相同的降雨量,但個別公司的發電量可以有差異。例如:按國家電力監管委員會數字2013年福建省上半年全省水電發電量同比減少19%,而華電福新同比只減少12.4%。筆者初步理解,華電福新較同業較好的發電量是因為:

(a) 公司擁有福建省九個龍頭水庫中其中七個,而該等龍頭水庫儲水量較好及具備蓄水及水流調節能力;

(b) 公司充分利用水情測報系統調整發電計劃從以提高水能利用率(例如:採用科學調度,棉花灘水電站2012年水能利用率提升了5.3%)。

棉花灘水電站佔發電情況

截止今年六月底,華電福新控股裝機容量為2,233.4兆瓦,其中棉花灘水電站是旗下的最大的水電站,裝機容量達600兆瓦。由於棉花灘水電站佔總控股裝機容量的26.9%,它的發電量多多少少對華電福新2013年年度的水電發電量有一點的指標作用。

以下是棉花灘2012~2013年的發電情況

■2012年度累計完成發電量21.32億千瓦時;

■從2013年5月22日至5月26日連續5日累計發電量達7665.43萬千瓦時,平均每日電量1533萬千瓦時;

■截至2013年6月19日,累計發電量10.75億千瓦時 ,完成年度計劃任務的55.7%;

■截至2013年9月15日,累計發電量17.1億千瓦時。

由以上資料可以看到從5/6月,棉花灘水電站大幅增加。從全年目標19.3(10.75÷55.7%)億千瓦時計算,截至9月15日,棉花灘水電站已完成今年全年計劃任務的88.6%或2012年歷史發電量的80.2%(17.1÷21.32)。

現在棉花灘水電站只欠2.2億千瓦時就完成今年目標,而2.2億千瓦時相當於近期一個月的發電量。根據今天(17日)香港天文台的熱帶氣旋路徑資訊 (下圖),台風天兔有機會吹向福建,也許天兔會帶來新一輪的降雨及增加發電量。

全年水電發電量估計

在年初,華電福新管理層預料今年水電量將達80億千瓦時。如果棉花灘水電站的發電量是一個有效及良好的指標,筆者相信華電福新完成這個目標的機會很大。至於是否能夠超出2012年90.38億千瓦時的曆史高位,就很是乎今年第四季度的降雨量了。

以上是筆者個人估計。有興趣的讀者可以參考另一個數字:根據國家電力監管委員會,福建省2013年首八月水電發電量合共298.89億千瓦時,同比減少17%。

資料主要來源:http://www.chd.com.cn

華電福新:每噸入廠標煤價格同比下降193.56元 stockbisque

http://stockbisque.wordpress.com/2013/07/21/fuxin_benefits_from_coal_price/華電集團網頁最近有一段新聞「福建分公司“年中盤點”成績斐然」,要點如下:

■以前,福建分公司每年盈利情況是水電、火電互補,2013年上半年則是實現了水火共進的喜人局面。水電方面,克服來水偏少的不利因素,認真總結經驗,精心優化調度。

■火電方面,抓住煤價下降的有利時機,全力搶發電量,火電板塊全面盈利。

■火電板塊平均利用小時數高於全省平均水平。可門公司利用小時數比全省60萬機組高444小時,為省內同類型機組第一名。

■火電板塊入廠標煤單價同比下降193.56元/噸(人民幣•下同)。

■加強資金管理,通過置換高利率貸款、提前還貸、爭取優惠利率等措施,預計全年節約財務費用超過2000萬元。

另外,根據福建電監辦,全省上半年發電量802.8億千瓦時,同比增長9.2%;其中,水電及火電發電量同比分別減少19%及增長20%。

基於以上新數據,現重新估計華電福新(816)業務盈利。

盈利估計

1. 煤電

華電福新2012年上半年,煤電總發電量4,414,603.3兆瓦時,假設華電福新煤電2013年上半年增長與全省平均相若(即20%),煤電發電量將會有5,297,524兆瓦時。2012年上半年,可門電廠標準耗煤率均值為302.9千克/兆瓦時(集團其它電廠的煤耗會較高),以此估計,2013年上半年煤耗會是1,604,620噸(5,297,524兆瓦時÷302.9千克/兆瓦時)。按入廠標煤單價同比下降193.56元/噸,煤電發電成本節省258,825,207元(按4,414,603.3兆瓦時計算)。新增20%發電量(即882,921兆瓦時)按每兆瓦時110元毛利計算,毛利貢獻為97,121,273元。成本節省與新增發電利潤兩者合共355,946,480元。

2. 水電

筆者先前估計2013年上半年華電福新水電發電量為4.3百萬兆瓦時,較去年同期的5,139,161.8兆瓦時,下降約16%。以此估計,水電經營利潤下跌最多不會超過230,159,628元(839,161兆瓦時x 274.3元/兆瓦時除稅後上網電價)

3. 風電

2013年上半年裝機容量較2012年同期增長不少於25.1%,假設利用少時不變,風電經營利潤會按比例的增加167,983,500元(2012年上半年671,934,000元經營利潤x 25.1%)。如果採用美銀美林利用小時數有7%增長,風電經營利潤會增加227,496,694元(671,934,000元x 1.07 x 1.251) (註:如果利用小時數有7%增長,經營利潤增幅應該會大於7%。現簡化,只當7%吧)。

4. 其他清潔能源

預計經營利潤較去年同期增加20,000,000元。

5. 管理費用、財務費用

根據2013年首季未經審核合拼利潤表(按國內會計標準編制),管理費用、財務費用合共為634,222,542元,較2012年同期增加128,449,728元。按比例計算,上半年管理費用、財務費用增加256,899,456元(財務支出有機會多2、3千萬元,暫且不計)。

6. 特殊項目

2012年上半年出售福建可門港物流28%股權獲得131.8百萬元一次性收入,今年沒有這特殊收入。

總結和前瞻

綜合以上,除稅前經營利潤減少15,437,910元。

而風電有三免三減半稅收優惠,2013年上半年所得稅應與去年同期相若。最終業績是華電福新公司權益持有人應佔利潤與去年同期十分接近。

華電福新受累於2013年首季業績的倒退,所以股價由5月中偏軟。如果,投資者消化了「年中盤點成績斐然」這個消息,股價有望回穩。京能清潔能源(579)和華能新能源(958)發盈喜後股價走軟,反而華電福新這個星期股價有一點支持,或許已有人仕先人一步了。

如果2013年上半年利潤與去年同期相若,筆者估計2013年全年利潤(連同可門二期的盈利貢獻)無論如何也至少有15~16億元吧(去年同期為10.4億元)!現在,市盈率只有9倍,為同業中最低。

Bye,是時候停筆了!

Next Page