- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

【IPO解讀】最大的東北「銀」——盛京銀行掛牌後,你會買嗎? 財說

來源: http://xueqiu.com/9041141730/34538311

俺們那旮都是東北銀!來到東北沈陽,一出沈北火車站,一眼望去就能看到一幢氣派的高樓上幾個特別顯眼的字樣“盛京銀行”,這里正是$盛京銀行(02066)$ 的總部,占據沈陽市絕佳位置,傲視沈陽甚至東北地區所有城商行,目前這家最大的東北“銀”不僅在北京、天津、上海等多個一線城市開展業務,更將於12月29日也就是下周一在港掛牌,成為第4家在港上市的城商行!

盛京銀行最終招招股價定為7.56港元,募集資金約為91.35億港元。至此,盛京銀行5年上市路終可劃上句號,成為繼$徽商銀行(03698)$ 、$哈爾濱銀行(06138)$ 、$重慶銀行(01963)$ 的又一家在港上市銀行。

盛京銀行投資價值究竟幾何?財說為您從以下幾個方面全方位解讀!

1.公司簡介

2.我國城商行資產規模及公司行業地位

3.七大上市城商行核心財務比率大比拼

4.公司股東結構及核心優勢

5.財務數據全解讀

盛京銀行究竟是家什麽樣的銀行?

成立於1997年,是東北地區成立最早、規模最大、實力雄厚的城市商業銀行,也是繼上海銀行、北京銀行之後全國第三家實現跨省設立分支機構的城市商業銀行。截止2014年6月底,在沈陽、北京、上海、天津、長春、大連和遼寧省其它城市等14個城市設有14家分行、143家分支機構(其中97個位於沈陽市、126個分布於東北各主要城市)及537臺自助銀行設備;還在上海寶山、寧波江北、沈陽沈北、新民、遼中、法庫等地發起設立了6家富民村鎮銀行。

盛京銀行大事記

不過這仍舊不直觀,只有比較才能有概念,在此財說特整理了在A股和H股上市的七家城商行的主要財務指標及資本市場表現情況,如下表:

註:

1.表中財務數據為2014年上半年數據

2.市值單位:A股為億元,港股為億港元

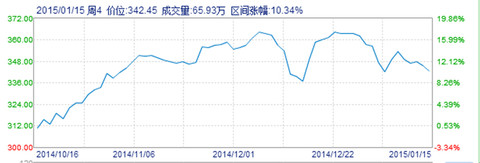

盛京銀行按資產規模來看在已上市的城商行中排名第四,僅次於$寧波銀行(SZ002142)$ $南京銀行(SH601009)$ 。從上表也可以看到近一月A股和H股城商行的表現可謂冰火兩重天,A股的三家銀行漲幅都超20%,成為無數股民心中的香餑餑,相比而言港股的三家城商行表現則差強人意,不過從PE值可以看到港股的城商行仍是塊絕佳的價值窪地,至於盛京銀行上市後將會演繹出何樣的行情?我們只能拭目以待!

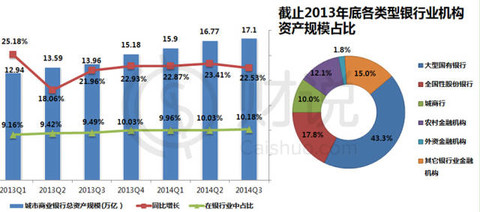

三季度全國城商行資產總額達17.1萬億元,同比增速高達22.53%

接下來我們來看看城商行整體行業表現如何?截至2013年底全國共有145家城商行,在銀行業中總資產規模中占比約為10%左右,資產總額超萬億的僅$北京銀行(SH601169)$ 一家,不過到2014年底上海銀行、江蘇銀行資產規模也都突破萬億大關,成為城商行的第一梯隊!

截至2014年三季度城商行總資產規模為17.1萬億元,同比增長22.53%。若按二季度數據測算,盛京銀行4491.27億元的總資產,在城商行中占比約為2.67%,位列城商行第二梯隊。

2013年三季度末我國商業銀行資產規模為131.1萬億,同比增長13.89%,較去年同期略有回落。這里值得註意的是各類型商業銀行中,城商行資產同比增長僅次於農村商業銀行的增長速度

(來自:銀監會最新季度報告)

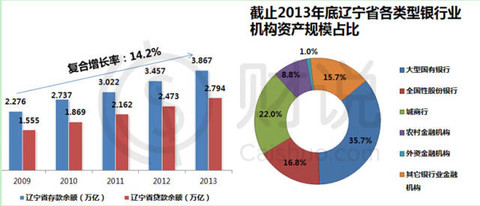

盛京銀行按資產規模和凈利潤在東北地區城商行排名第一

截至2013年遼寧省銀行業資產總額為5.096萬億元,凈利潤為657億元,盛京銀行在遼寧省的資產總額和凈利潤占比分別為7%、7.3%,也是東北地區的第一大城商行。

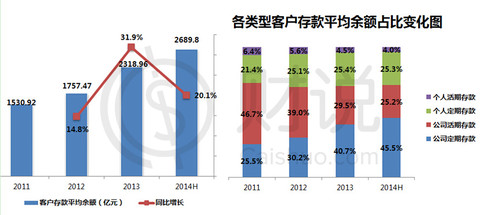

2013年遼寧省存款余額為3.867億元,貸款余額為2.794億元,盛京銀行的存款余額和貸款余額分別為2629.13億元、1334.37億元,在遼寧省的占比分別為6.8%、4.78%,在沈陽市的占比高達14.1%、13.5%,連續三年存款余額在沈陽市排行第一。

七大上市城商行核心財務比率大比拼

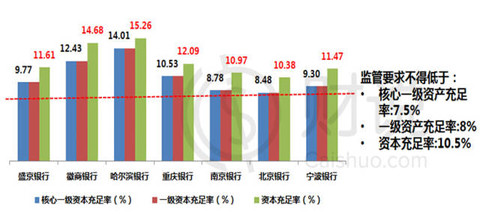

看銀行財務狀況當然需要先看一些核心的財務指標,資本充足率、撥備覆蓋率等等耳熟能詳的銀行特有財務比率一個都不能忽略,在此財說還特地整理了所有上市銀行的核心比率以做全面比較

1.北京銀行資本充足率不達標,H股城商行好於A股城商行

2013年開始實行的《商業銀行資本管理辦法(試行)》規定,國內系統性重要銀行資本充足率不得低於11.5%,非系統性重要銀行資本充足率不得低於10.5%。從下圖可以看到北京銀行資本充足率僅為10.38,低於監管要求,也正因此北京銀行通過發行優先股、H股上市等方法積極尋求擴充資本,盛京銀行資本充足率方面好於A股上市的城商行,不過相較近來在港上市的幾家銀行仍有差距,相信上市完成後資本充足率將得到極大改善。

(註:圖中為截止2014年6月底期末數據)

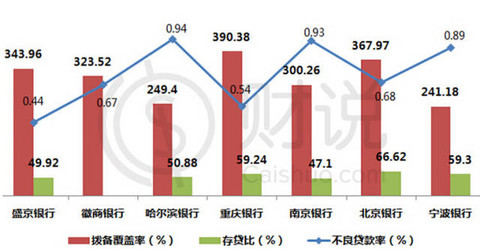

2.盛京銀行不良貸款率為七家上市城商行最低

再來看看資產質量指標,監管要求撥備覆蓋率》150%、不良貸款率《5%,存貸比《75%,按此標準來看這七家城商行撥備覆蓋率都符合標準;不過不良貸款率僅盛京銀行一家符合標準,為七家城商行最低;存貸比方面,北京銀行已接近監管紅線,另外徽商銀行三季度存貸比已遠超監管紅線,盛京銀行存貸比較低,排名第二。

(註:圖中均為2014年上半年數據,因統計口徑有所差異僅供參考,其中徽商銀行存貸比數據缺失)

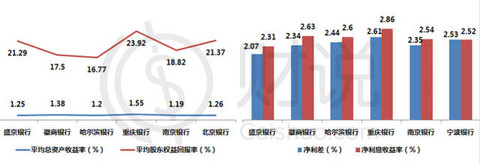

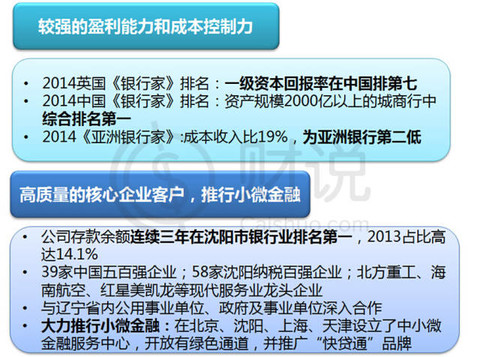

3.盛京銀行盈利能力名列前茅,且具有很好的成本控制能力

盈利能力的主要指標:從平均總資產收益率和股東權益回報率來看,重慶銀行最高,北京銀行次之,盛京銀行緊隨其後;從凈利差及凈息差來看,盛京銀行表現最差

(註:圖中為2014年上半年數據,因統計口徑有所差異僅供參考)

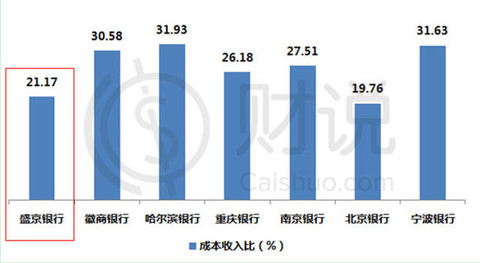

從成本收入比來看,盛京銀行僅次於北京銀行,其具有較好的成本控制能力。

(註:圖中為2014年上半年數據,因統計口徑有所差異僅供參考)

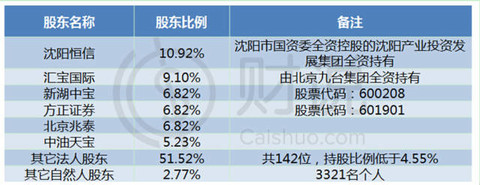

沈陽恒信為最大法人股東,參股六家村鎮銀行

沈陽恒信為最大法人股東全球發售完成後,假設超額配股權未獲行使,沈陽恒信將直接持有盛京銀行全部已發行股份約8.50%(若超額配股權獲全面行使則持有8.23%),將不再成為該行的主要股東。

$新湖中寶(SH600208)$ $方正證券(SH601901)$

目前基石投資者:中渝置地(01224) 的大股東張松橋、保興資本(01141) 董事局主席孫粗洪、Sheng Hua基金、$周大福(01929)$ 、中策集團(00235) 旗下基金,分別認購2億美元、1.8億美元、2億美元、1億美元、2000萬美元的盛京銀行H股。

公司還參股了六家村鎮銀行,且都為最大股東。

盛京銀行有何獨特核心優勢?

盛京銀行財務數據全解讀

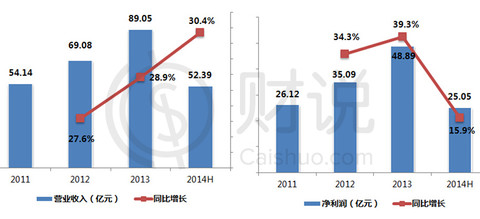

1.營收、利潤增長迅猛,靠利差掙錢仍是根本

2014年上半年盛京銀行營業收入為52.49億元,同比增長30.3%;凈利潤為25.05億元,同比增長15.9%,從下圖可以看到營收和利潤增速迅猛,遠超東北近幾年15%的GDP增速。

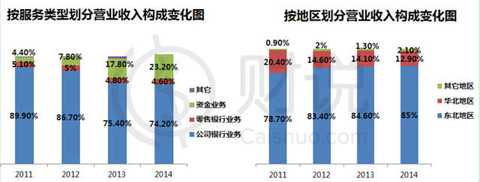

2.營收超七成來自公司銀行業務,超八成來自東北地區

從營業收入構成來看,公司銀行業務占比在逐年下降,資金業務占比正在逐步增加;該行越來越多的營收來自東北地區。

(註:其它地區包括華北東北以外的村鎮銀行)

3.手續費凈收入同比增速高達587.5%,信托業快速發展功不可沒

營業收入中利息凈收入超8成來自於利息凈收入(就是利息收入減去利息支出,下面財說會詳細分析),這也是銀行生存之根本,不過我們還註意到的是近幾年公司的手續費及傭金凈收入呈現快速增長,2013年同比增速高達587.5%,其在營業收入中的占比也由2011年的1.2%迅速飆升至2014年上半年的13.48%。

手續費收入的大幅攀升與信托行業及銀行理財產品的快速發展有很大關系,公司從2012年起開始涉足信托監管業務,2014年上半年信托服務手續費收入高達6.52億元。2014年上半年募集理財產品規模高達50.29億元,獲取手續費凈收入達199萬元。

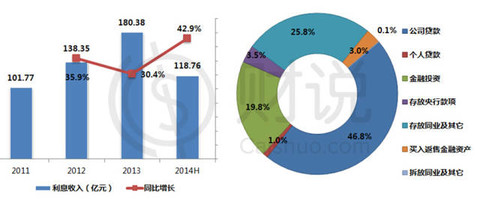

4.2014年上半年利息支出增速快於利息收入增速

2014年上半年利息收入為118.76億元,同比增長42.9%。其中來自公司貸款的利息收入占比最高,高達46.8%

2014年上半年利息支出同比增長55.1%至72.56億元,其中截至2014年上半年有60.7%的利息支出來自客戶存款,28.6%的利息支持來自同業及其他金融機構存放款項。

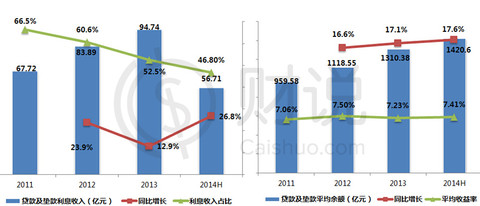

5.客戶貸款利息收入是大頭,央行多次調息影響甚大

客戶貸款利息收入(公司貸款+個人貸款)在總利息收入中占比約5成左右,且有逐年減少趨勢。2014年上半年客戶貸款利息收入為83.11億元,同比增長42.9%;2013年較2012年增速有所減少,主要是因為2012年央行兩次累計下調基準利率0.5%,使得客戶貸款平均收益率由7.5%下降至7.23%。 不過值得註意的是2011年央行曾連續3次加息,累計上調幅度達1.5%,這也使得公司2012年客戶貸款平均收益率由2011年的7.06%大幅增長至7.5%,不得不說央行的一舉一動對銀行的利息收入影響甚大!

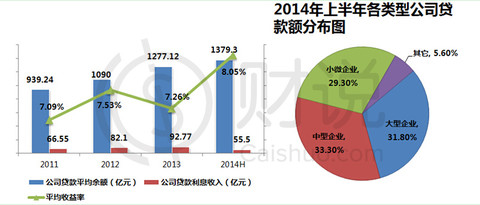

6.公司貸款利息收入占比超九成,中小微企業貸款占比高達62.6%

超九成客戶貸款利息收入來自公司貸款利息收入,2014年上半年公司貸款利息收入同比增長26.7%至55.5億元,遠高於2013年13%的同比增速,這主要是由於公司貸款平均余額同比增長17.2%至1379.3.6億元,更重要的是公司貸款業務的平均收益率由2013年上半年的7.44%大幅提升至2014年上半年的8.05% 。

截至2014年6月底,共有2146名公司貸款客戶,公司貸款總余額為1431.2億元,其中核心客戶貸款總額為166.6億元(總授信額度203.9億元),在貸款總額中占比為11.64%,中小微企業貸款總額為895.64億元(平均加權貸款利率為7.62%,不良貸款率為0.64%),在貸款總額中占比高達62.6%。分行業來看,批發零售業、制造業、房地產、租賃和商務服務業占比分別為20.2%、20%、19.4%、12.8%。

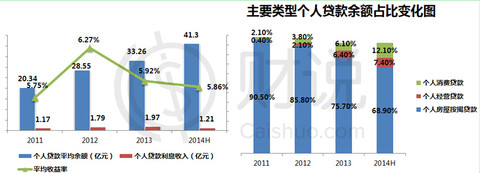

7.個人貸款余額占比僅為3.1%,其中住房貸款占比逐年縮減

2014年上半年個人貸款利息收入同比增長30.1%至1.21億元,遠高於2013年10.1%的同比增速,這主要是由於個人住房按揭貸款業務帶動個人貸款平均余額同比增長31.9%至41.3億元。

截至2014年6月底共有17679名個人貸款業務,個人貸款余額為848.2億元在總貸款余額中占比僅為3.1%。個人貸款余額中房屋按揭貸款(期限多為5-30年)無疑占了大部分,不過呈現逐漸下降趨勢,另一方面個人經營貸款(主要面對個人創業貸款及個體工商戶,期限多為1-2年)和個人消費貸款(耐用消費品、汽車、教育、大額保險等)占比卻在不斷提升。

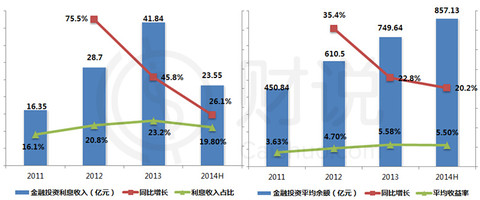

8.涉足信托、資管計劃,金融投資利息收入不斷增長

2014上半年金融投資利息收入為23.55億元,近幾年年金融投資的利息收入保持了較高的同比增速:2012、2013、2014上半年同比增速分別為75.5%、45.8%、26.1%,這主要是開始對收益率高的定向資管計劃和信托收益權進行投資。2013年金融投資平均收益率高達5.58%。

2014年上半年該行有138.5億元投向信托且平均收益率為10.6%;還與6家證券公司及4家資管公司簽訂了定向資產管理合同,投資額為409億元,年化收益率5.93%;還投資於其他金融機構發行的理財產品,投資額為1031萬元,年化收益率6.3% 。

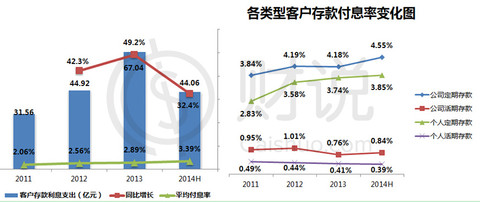

9.客戶存款利息支出增長快,上浮存款利率至120%搶客戶

公司近幾年客戶存款利息支出同比增速較快,主要是因為一方面近幾年公司增設多家分支行增加了存款余額,另一方面2012年公司在有關規定的允許範圍內將存款利率上浮至基準利率的110%,付息率由2011年2.06%不斷增長至2014年上半年的3.39%。此外2014年11月22日起該行也在央行的允許範圍內將存款利率上升至基準利率的1.2倍。

更重要的是隨著互聯網金融部沖擊,公司的各類客戶存款結構發生了重大改變:個人和公司的定期存款占比不斷提升,活期存款越來越少,尤其是公司的活期存款減少幅度巨大。

截至2014年6月底公司存款總額為2111.1億元,並連續三年在沈陽市排名第一,共有公司存款客戶95721家,個人存款客戶550.72萬名(其中20萬以上客戶53708人)

財說簡評:

最近隨著存款保險制度的落地及央行對利率市場化的推進,再加上民營銀行的介入,將使中小銀行能夠更好的和五大國有行同臺競技。地方城商行將可憑借其已有的當地資源及影響力更好的參與到市場競爭中去。盛京銀行在沈陽地區甚至遼寧地區的獨特優勢不容忽視,隨著我國對東北裝備制造業的大力扶持,必將使盛京銀行進一步受益。盛京銀行還積極拓展中小微企業業務,超60%貸款為中小微貸款,此外風控體系較為完善,不良貸款率較低,收入增長穩定都是值得看好的投資亮點。

閱讀財說更多精華文章歡迎點擊以下目錄鏈接:http://xueqiu.com/9041141730/32370964

主題投資、新股解讀、熱門個股剖析、投資知識補習等等一網打盡,為您開啟海外投資之路

@今日話題 @港股通

分享財說好文,成為朋友圈里的巴菲特。

PermaLink: https://articles.zkiz.com/?id=125040

亞航,會成為下一個馬航嗎?(看數據) 財說

來源: http://xueqiu.com/9041141730/346643212014年,是世界航空史上黑暗的一年。

12月28日,亞洲航空公司(AirAsia,以下簡稱“亞航”)QZ8501客機與地面失去聯系,162名乘客和機組人員至今下落不明。

就在前兩天,馬來西亞航空公司(以下簡稱“馬航”)宣布將正式於12月31日從吉隆坡股票交易所摘牌,結束19年上市生涯,過去五年里,該公司股價跌掉了76.7%。

3月8日,載有239人的馬航客機MH370在飛行途中忽然與地面失去聯系,機上239人無人生還;四個月後,馬航航班MH17在烏克蘭東部被擊落,298人殞命。這兩起空難給原本就深陷經營困境的馬航帶來的打擊是致命性的。

受失聯事件影響,亞航(OTCMKTS: AIABF)股價周一大跌8.5%,創下自2011年來的最大單日跌幅。在擔心其成為下一個馬航前,讓我們來仔細了解下這家公司。(註:林吉特為馬來西亞貨幣,按12月30日匯率,1馬來西亞林吉特=0.2856美元)

世界上成本最低的航空公司

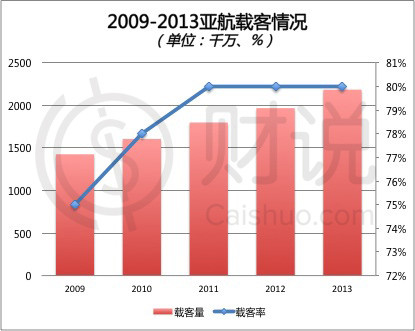

2001年,Tony Fernandes以1林吉特的象征性價格購下了瀕臨破產的亞航的經營權,當時的亞航只有2架飛機,負債額高達1300萬美元,在接下來的十幾年時間里這位馬來西亞企業家將其打造成了亞洲最大的廉價航空公司。截至2013年底,亞航共擁有158架A320,擁有182條國內及國際航線,覆蓋17個國家,累計運送乘客數量已達2.17億,整體航班載客率約為80%。2013年,亞航已經連續六年被全球航空認證機構Skytrax評為“世界上最好的廉價航空公司”,同年,馬航榮膺Skytrax“五星級航空公司”稱號。

(亞航CEOTony Fernandes)

同為馬來西亞的航空公司,亞航是馬航最強勁的民營航空對手,以非國企低成本的優勢實施廉價機票的策略從五星航空公司馬航手上搶走了不少顧客,2013年,馬航已連續三年虧損。

亞航擁有亞航馬來西亞(MALAYSIA AIRASIA), 亞航泰國(THAI AIRASIA ), 亞航印度尼西亞(INDONESIA AIRASIA ) ,亞航菲律賓(PHILIPPINES’AIRASIA )以及低成本長途航班服務AirAsia X等幾家航空公司。本次失聯的QZ8501是亞航印度尼西亞旗下一架客機,亞航目前擁有該航空公司49%的股份。

QZ8501失聯將廉價航空公司推上了風口浪尖,但其實本次事故是亞航自2002年開始在馬來西亞運營以來遭遇的首次重大意外。

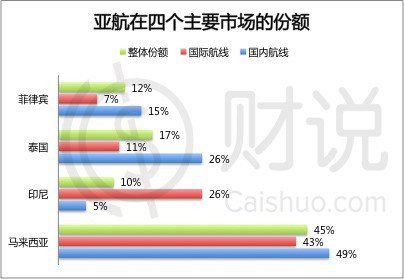

馬來西亞、印度尼西亞、泰國和菲律賓是亞航最主要的四個市場。在馬來西亞本土,亞航的市場占有率達到了45%,其中,國內航線和國際航線市場份額分別為49%和43%。

2001年創立以來,亞航采取人性化、創新化、差異化的服務方式,推出了網絡訂票、無機票、準點保證、免付燃油附加費、免除行政雜費等一系列低成本運營舉措,相同航程內亞航執飛的機票價格與普通航空公司相比差異最高可達80%。

亞航不依賴於機票代理商,而是主要依靠自己的網站進行銷售,2013年,亞航的營收中有75%來自於網絡訂票收入。

亞航創造了世界上最低的可用座位公里成本(CASK,一個衡量座位航行成本的指標)記錄:2013年,亞航的CASK為13馬來西亞仙(3.71美分),除去燃油成本後僅有2.1美分,而絕大多數亞洲航空公司的CASK在7美分左右。

亞航依據CASK采取高頻率、高周轉運營航班的策略,提高成本效率。旗下飛機的平均停航時間為25分鐘,在東盟地區是最快的,2013年亞航的飛機平均日利用率約為12.1個小時。

亞航降低成本的措施還包括全部使用空客A320機型,近幾年,A320因運行成本低及每個座位的平均油耗低而廣受航空公司青睞。

營收增速放緩

去年,亞航共運送乘客2185.3萬,同比增長11.05%,載客率在經歷過快速增長後已經連續三年保持在80%的水平。

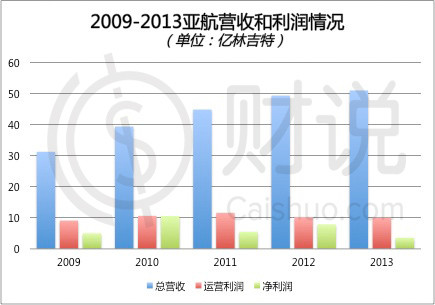

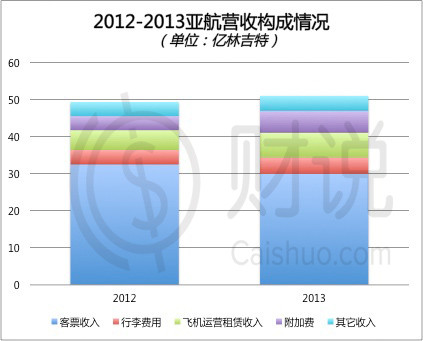

但公司的營收增速已明顯放緩,2013年,營收同比增長3.36%至51.1億林吉特, 2009年,亞航營收31.33億林吉特,過去四年里實現了15.79%的年均增長。

客票收入是亞航最主要的收入來源,2013年,亞航客票收入30.04億林吉特,同比減少7%,該部分收入在亞航總營收中占比58.76%。

由於廉價航空領域競爭加劇,2013年亞航的平均票價從2012年的184林吉特降至166林吉特,每座公里收入也由17.4林吉特降至16.2林吉特。

除了客票收入外,亞航的營收來源還包括行李托運、飛機運營租賃以等,2013年,這些收入在總營收中的比重由一年前的34.19%增加到41.24%。

運營費用逐年上升

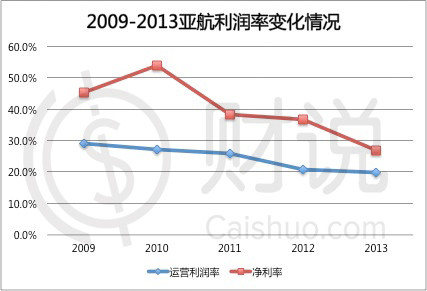

由於運營費用居高不下,近兩年,亞航的運營利潤逐年下滑,2013年,亞航運營利潤為10.11億林吉特,同比減少1.56%, 運營利潤率從一年前的20.8%降至19.8%。

同其他航空公司一樣,燃油費用是亞航最大的一項運營費用支出,2013年,公司運營費用從2012年的39.19億林吉特增長至41.01億林吉特,其中燃油成本所占的比例從49.71%增至53.95%。

今年以來的油價大跌將直接導致航空公司的燃油成本降低,未來亞航的運營費用也有望降低。2014年最新財務數據顯示,第三季度,燃油成本5.21億林吉特,較去年同期減少了3.26%。

現金流狀況逐年惡化

2013年,亞航的凈利潤為3.62億林吉特,同比下降54.18%,凈利潤率也從2012年的16%減少至7.1%。

財務費用的飆升以及匯率變動給以美元計價的應收賬款和借款帶來的損失是凈利潤減少的主要原因。公司在2013年年報里表示,如果林吉特兌美元匯率下降5%,那麽集團的稅後利潤將相應減少2.42億林吉特。

馬來西亞林吉特對美元匯率走勢圖(兩年)

2013年,亞航的財務費用為4.28億林吉特,其中付給銀行的利息成本4.19億林吉特。由於馬來西亞貨幣林吉特兌美元貶值,公司在借款上的外匯損失達3.98億美元。

截至2013年年底,亞航總借款額101.71億林吉特,其中一年期銀行貸款22.26億。

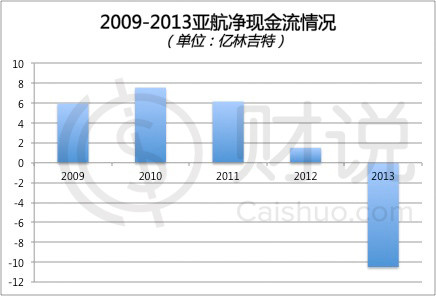

2013年,亞航現金凈流出10.49億林吉特。2010年,現金凈流入為7.57億林吉特,現金流出現逐年惡化之勢。

截至2013年年底,亞航現金及現金等價物從一年前的22.19億林吉特減少到11.94億林吉特(3.41億美元)。

失聯事件對亞航影響是短期的

此次失聯事件可能讓亞航面臨至少數千萬美元的賠償金,短期內,這將影響公司的財務狀況,但亞航的境況還是要比馬航好得多。

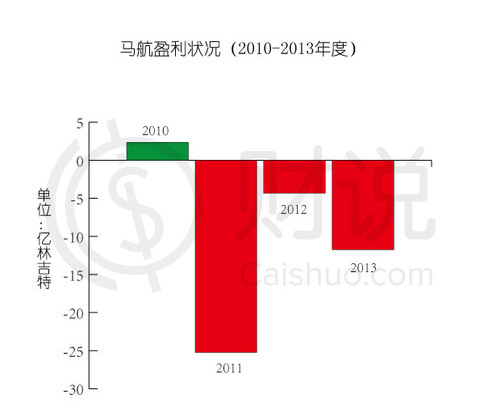

在亞航等廉價航空公司的激烈競爭壓力之下,馬航已連續多年陷入虧損,2013年,馬航稅後凈虧損達11.74億林吉特(3.59億美元)。

8月份,馬航大股東國庫控股公司(KhazanahNasional Bhd)對該公司啟動了重組計劃,砍掉了不少虧損的航線,這對亞航來說也是件好事,畢竟兩家航空公司之間的線路有73%是重合的。 此外,亞航也啟動了自身的重組,砍掉了那些不盈利的航線。

相較於MH370失聯後馬航反應的緩慢和混亂,亞航則向世人展示了一個非常積極、負責任的管理層形象,CEO Tony Fernandes第一時間趕到飛機失聯地點印度尼西亞泗水(Surabaya)慰問乘客家屬,並在Twitter上及時更新事件的最新進展。

其他航空公司,如法航、華航等也曾遇到接連發生客機意外事件的情況,但這些航空公司的業務在一段時候後均逐漸恢複正常。

而亞航,應該也不會成為下一個馬航。

祈福亞航,願所有乘客平安無事。@今日話題

閱讀財說更多精華文章歡迎點擊以下目錄鏈接:http://xueqiu.com/9041141730/32370964

主題投資、新股解讀、熱門個股剖析、投資知識補習一網打盡,為您開啟海外投資之路

PermaLink: https://articles.zkiz.com/?id=125423

【主題投資】舌尖上的美國 財說

來源: http://xueqiu.com/9041141730/34899900您以為在美國吃漢堡只去麥當勞、肯德基那就大錯特錯啦!Shake Shack等更好吃的漢堡正在風靡美國,更重要的是這些漢堡連鎖店已經或正在上市,並獲得資本市場越來越多青睞,今天財說就來盤點一下這兩年已經和即將上市的美國快餐休閑連鎖餐廳。

昔日的漢堡大佬正逐漸褪去光環

曾經的兩大快餐巨頭麥當勞和肯德基的光輝日子已經一去不複返。麥當勞和肯德基的業績正受到嚴重挑戰:一方面食品安全頻頻出現問題,另一方面快餐業態正在經歷拐點,可替代產品的不斷增加,消費者難以回心轉意。

麥當勞2014年三季度營收69.9億美元,同比下降了4.6%,凈利潤降至10.7億美元,同比下降29.61%。其中亞太地區的營運收入同比下降55%,可比銷售收入下降了9.9%。各方投資機構對麥當勞的未來預期都是持負面的態度,預計其在之後的一年全球的同店銷售將出現負增長,麥當勞的股價也是應聲下降。

肯德基母公司百勝集團公布的財報中顯示,肯德基在中國同店銷售額同比也下滑了14%,營運利潤同比下降了40%。

美新興漢堡快餐店爭相上市,誰是下一個快餐之王?

不過在美國,漢堡永遠是最大的消費食品。2014年,美國市場漢堡的銷售量為720億美元,是第二大消費食品披薩銷售量的2倍。麥當勞、肯德基業績不佳,但各式新興的漢堡快餐連鎖店不斷湧現,而且以其健康的烹調方式和美味吸引各種喜歡漢堡和炸雞的朋友。更重要的是這些漢堡快餐連鎖店爭相上市,力爭擴大市場,下一個漢堡和炸雞快餐之王會是誰嗎?

地中海風味快餐店$Zoe's Kitchen(ZOES)$

Zoe’s Kitchen是一個提供地中海風味和美國南部食物的休閑連鎖餐廳。餐廳是由Zoe和Cassimus於1995年在阿拉巴馬州的伯明翰成立。Zoe在希臘語中是“生命“的意思。從開設第一家餐廳開始,公司就以保證食物每日新鮮以及提供溫馨的就餐環境作為承諾。公司食物的理念為創始人Zoe提出的“如果這個食物不是100年以前的,那這個食物也不屬於現在”。

Zoe’s Kitchen的特點為:

1)提供多樣化的菜單,食物的烹調方式簡單健康和保證食物的新鮮。在2013年,午餐的菜單占比為60%,晚餐為40% (不包括承辦活動服務)

2)將地中海風情和美國南部的熱情好客的氣氛結合起來提供溫暖溫馨的用餐環境和服務。

3)為商務或節日等提供優質的承辦活動服務。在2013年,活動承辦服務的收入占餐廳全部營業收入的17%,預期這部分服務在未來將迎來有競爭力的增長。

4)目標客戶為受過良好教育的女士和她們的家庭,其中這部分的顧客占了顧客群體的70%,這部分的客戶基礎也是保證餐廳回返率高的重要因素之一,餐廳的人均消費額為11美元左右。

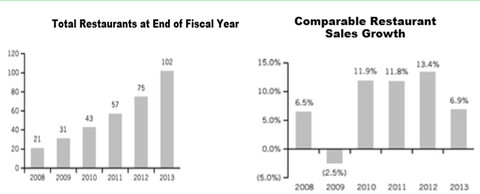

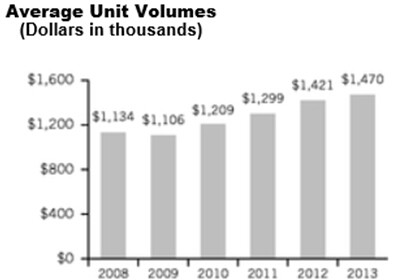

Zoe’s Kitchen在2014年4月在美國紐交所上市。在最近5年中,餐廳的數量從2008年的21家增加到2013年的102家。從2009年到2013年,營業收入從20.8百萬美元增加到115.4百萬美元。最近一個季度2014Q3的營業收入為875000美元,其凈利潤為448000美元。其平均每點銷售額從08年的1.13百萬美元逐年上升到2013年的1.47百萬美元。

股票價格目前為29.91美元/股,比IPO時的15美元/股上漲了99.4%

加州最好吃的漢堡$Habit Restaurants(HABT)$

Habit Burger是一家快餐休閑連鎖餐廳,主要經營炭燒漢堡、三明治和牛排炸雞等美式食物。HABIT的第一家餐廳是於1969年在加州的Santa Barbara開設。截止到目前在美國已經有了99家分店,炭燒漢堡是餐廳的特色,主要為漢堡中的牛肉經過燒烤後,淋上焦糖洋蔥以及加上新鮮的蔬菜制成。餐廳的炭燒招牌漢堡在2014年被美國的一個消費型雜誌評選為“美國最美味的漢堡”。

Habit餐廳的特點在於

炭燒漢堡是招牌:餐廳的最核心的理念就在於完全的保證食物的質量。餐廳最有名的為炭燒漢堡,漢堡中的牛肉是以明火進行燒紙,並且遵循嚴格的時間。屢獲殊榮的原創漢堡Charburger,除了牛肉之外,其中的輔料豐富包括生菜、西紅柿、焦糖洋蔥、融化的奶酪,再輔以辣醬和脆薯條,真是絕佳的美味時刻。餐廳還有一款聖巴巴拉風格的Charburger,包括 Charburger的所有原料再加上奶酪,鱷梨和烤酵母。漢堡的銷售占了餐廳的銷售額的60%。其他的分別是三明治為27%,沙拉的銷售占了13%。

開放式廚房增添用餐樂趣:Habit餐廳的開放式廚房保證了顧客可以看到食物制作的所有過程和食材的新鮮,並且開放式廚房的設計更是增添了享受食物的同時觀賞烹調過程的樂趣。

物美價廉:Habit餐廳的理念在於提供高質量低價的食物。其最有名的Charburger,擁有豐富的材料和Juicy的牛肉,基本款的售價僅為3.5美元,比其他同類型餐廳的漢堡價格低。截止到2014年,在最近的52個周中,Habit餐廳的人均消費金額為7.56美元,低於其他快餐式休閑餐廳的人均消費額。

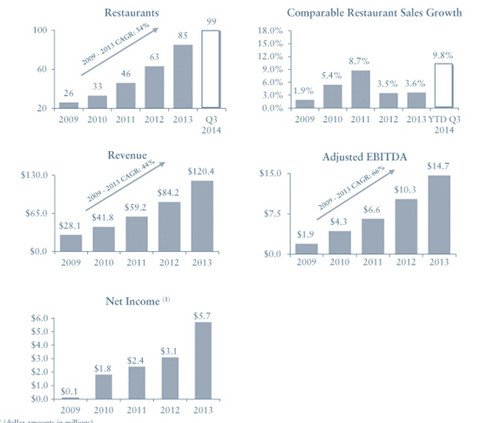

Habit餐廳於2014年11月在美國的紐交所上市,最近一個季度的營業收入為2.39百萬美元。在過去5年終,Habit餐廳的數量從09年的26家增長到2014年的99家,平均每年增長幅度為34.5%。營業收入從09年的28.1百萬美元上升到2014年的120.4百萬美元,平均每年的上升幅度為44%。另外平均每家餐廳的銷售額(AUV)也從09年的1.2百萬美元上升到2014年的1.7百萬美元,增長了39.7%。

在2014年時IPO價格為18美元/股,在IPO上市當天股票價格即飆升到39.54%。目前的股票價格為32.35美元/股。

墨西哥快餐連鎖店$El Pollo Loco Holdings(LOCO)$

LOCO餐廳主要提供以墨西哥風味為主的烤雞的快餐連鎖餐廳。它於1975年起源於墨西哥,最早在墨西哥小鎮Guasave 的路邊做生意,把新鮮的雞佐以家庭配制的獨特香草、柑橘汁用火烤。1980年,第一家EL POLLO LOCO在美國加利福尼亞州開張,現在,美國已有405家直營和加盟連鎖店分布在加州、亞利桑那州和內華達州等地。 EL Pollo Loco在西班牙語中的意思是瘋狂的雞的意思。餐廳主要以墨西哥風格的烤雞出名。除了雞肉以外還有西班牙米墊底的各種沙拉和墨西哥特色食物。沙拉可以有四種沙拉醬可選擇,此外還推出了低於500卡路里的快餐,包括鱷梨沙拉、全麥墨西哥玉米卷等。

LOCO餐廳與2014年7月在美國納斯達克上市,上市首日暴漲53.7%,達到23.06美元/股。目前LOCO的股票價格為19.97美元/股。在最近一個季度2014Q3的營業收入為86。557百萬美元,其中直營店的收入為80.861百萬美元,占全部營業收入的93.41%,其余的營業收入來自特許經營收入為5.696百萬美元。公司最近一個季度的同比增長率為27.88%。

紐約排隊最長的店鋪Shake Shack將IPO

您能想象在美國還有比蘋果新品首日蘋果店外更長的隊伍嗎?在紐約麥迪遜公園就有這麽一家路邊攤漢堡小店,雖不起眼,但常年人滿為患,食客們露天排隊只為能品嘗到店內漢堡。這家小店名為Shake Shack(奶昔小站),是紐約飲食界怪才Danny Meyer的得意之作之一。

該店起源於2001年紐約麥迪遜公園的一個熱狗小推車,2004年才在麥迪遜公園正式開立了第一家小店,至此Shake Shack正式誕生。截至2014年9月24日公司共擁有53家店鋪,其中在美國擁有26家直營店、5家加盟店,在國外擁有22家加盟店,

Shake Shack的招牌美食有:芝士漢堡、奶昔、Frozen Custard(霜淇淋)和Concretes。其中Concretes在奶昔小站的菜單上可不是作“混泥土”解哦,而是濃度很高,硬度較大的霜淇淋經強力高速的攪拌器攪拌後,加入各種配料而成的口感更綿密的冷飲。不管在寒冷的冬天還是在酷熱的夏日,這樣一杯美味的奶味佳品都讓人無法抗拒。

作為紐約人心目中的紐約最好吃的漢堡和代表性美食,它的上市申請自然引發了投資者的極大關註。Shake Shack2013年的銷售總額為8.25百萬美元,比2012年的5.7百萬美元的銷售額增長了44.73%。公司已經在2014年12月提出在紐交所的上市申請,最高募集金額1億美元。

雞翅專家:Wingstop連鎖店

Winstop是專門經營炸雞翅的快餐連鎖店,他的炸雞品種各式各樣,味道豐富到不知如何選擇。Winstop作為雞翅專家,有9種口味的雞翅,包括Atomic (原子勁辣味), Cajun (美國南部卡疆辣味), Original Hot (原味—辣),Mild (原味—不辣), Hickory Smoked BBQ (煙熏燒烤味), Lemon Pepper (檸檬黑椒味), Garlic Parmesan (蒜香芝士味), Hawaiian (夏威夷味), Teriyaki (日本照燒汁味)。Wingstop是獨立經營的連鎖店,每個分店都有不同的老板,它的所有味道的雞翼(翅)都是先腌好,但即叫即做,並非像通常快餐那樣事先做好再熱,所以它的雞翅能保持最大的風味。這家公司或於2015年上市。

炸雞專家Bojangles Restaurants

Bojangles Restaurants創始自1970年,源於南卡羅來納州。現在美國南部各州大約有400多家連鎖店面,絕對是和肯德雞鼎力抗衡的炸雞店。Bojangles最出名的,是他家的Cajun spice 和 southern flavor 兩種口味的炸雞塊,吃客公認說絕對比肯德基更有味道。除了炸雞塊,他家秘制配方的“seasoned fries”炸薯條滋味松脆也是一絕。Bojangles的一個特點在於其的經營理念made from scratch,表明所有的成品都是從原始食材開始制作,而非像一般連鎖經營常見的中央配送中心提供冷凍半成品,這樣確保了每家連鎖店的食材最新鮮美味。這家公司也或於2015年上市。

閱讀財說更多精華文章歡迎點擊以下目錄鏈接:

http://xueqiu.com/9041141730/3237096

主題投資、新股解讀、熱門個股剖析、投資知識補習一網打盡,為您開啟海外投資之路@今日話題

分享財說好文,成為朋友圈里的巴菲特。

PermaLink: https://articles.zkiz.com/?id=126234

一大波足球俱樂部概念股,您怎麼看? 財說

來源: http://xueqiu.com/9041141730/35016033曼聯、尤文圖斯、羅馬、多特蒙德... 當你心愛的球隊遇到資本市場,足球牽動的不再只是球迷,還有股民的心。

“一日球迷,終生球迷,”對於很多伴隨著這項運動長大的人來說,足球未變,依然像10年前、20年前甚至30年前那樣。

但正如尤文圖斯主席Andrea Angelli所說,足球已經和原來不同,在對資本的追逐之下,它正急速前進著,成為一個每年創造數十億歐元營收的巨大產業。

世界上大部分的足球俱樂部被家族企業所掌握,但也有一些已經走上了資本市場,在各地證券交易所掛牌上市。每個交易日,那些你所喜愛的俱樂部的股票待價而沽,跟擺在貨架上的商品並無大不同。

在德勤(Deloitte)評出的2012/2013賽季“世界二十大足球俱樂部”中,有四家為上市公司,它們分別是:英國的曼聯,意大利的尤文圖斯和羅馬,以及德國的多特蒙德俱樂部。

德勤2012/2013賽季世界二十大足球俱樂部營收排名

雖然各家俱樂部的營收側重點不同,但大致上都包括三部分:贊助商收入、從聯賽組織方那里獲得的轉播權收入以及比賽門票的收入。

(需要註意的是,由於歐洲足球聯賽賽季一般於8月份開始,到次年的5月份結束,各大足球俱樂部的財年計算均是從7月1日至下一年的6月30日,下文中不再單獨標明。)

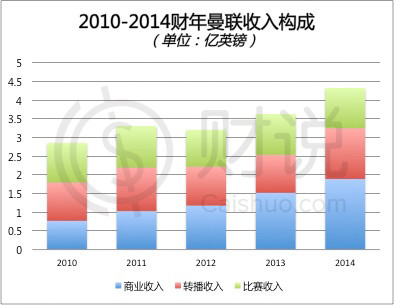

“紅魔”$曼聯(MANU)$

英國足壇老牌勁旅曼聯的前身為1878年成立的牛頓赫斯隊(Newton HeathL&YR),1902年改組並更名為“曼切斯特聯”(Manchester United)。目前曼聯攬獲的榮譽包括:20次英格蘭頂級聯賽冠軍,11次英格蘭足總杯冠軍,4次英格蘭聯賽杯冠軍等,不僅是英格蘭足球史上最成功的俱樂部之一,也是歐洲乃至世界最具有影響力的球隊之一。在今年7月份與Adidas簽訂了7.5億英鎊的十年贊助合同後,曼聯超越皇馬成為世界上價值最高的足球俱樂部。

2014財年,曼聯營收4.33億英鎊,其中包括贊助收入、運動裝備以及周邊產品的經銷和授權收入、新媒體移動應用收入在內的商業收入為1.89億英鎊,在總營收中占比43.7%,比上一年增長了1.7個百分點。贊助商是曼聯最主要的商業收入來源,2014財年,曼聯的贊助商收入為1.36億英鎊,約占商業收入的72%。2014/2015賽季,Chevrolet將取代Aon成為曼聯的隊服贊助商,這項長達八年的贊助協議將給曼聯帶來1.2億英鎊的收入。

曼聯主球場老特拉福德(Old Trafford)是世界上最具標誌性的體育場館之一,可以容納75635人,並在過去17年里保持了99%的平均上座率,是俱樂部穩定的收入來源,也是曼聯最重要的無形資產。

在2011/2012、2012/2013、2013/2014賽季,曼聯在老特拉福德分別進行了25場、28場和28場比賽,收入0.98億英鎊、1.09億英鎊和1.08億英鎊。

俱樂部的來源還包括來自英超聯盟等分配的轉播權收入,同時,曼聯擁有自己的全球電視頻道MUTV,在世界54個國家播放曼聯的節目,2014財年,轉播權收入為1.36億英鎊,同比增長34.7%。

足球俱樂部最大的運營成本當屬球隊人員成本,2014財年,這部分費用為2.15億英鎊,占總營收的49.7%,該財年曼聯運營利潤為6791.5萬英鎊,同比增長9.52%。

大概沒有曼聯球迷會喜歡格雷澤家族。2005年,美國人通過““杠桿收購”入主曼聯,讓俱樂部背負了沈重的債務。截至2014年6月30日,曼聯總負債為7.17億英鎊,其中非流動負債為4.15億英鎊。2013財年,曼聯僅利息支出這一項就高達7208萬英鎊,2014財年,這一數字降至2740萬英鎊。

年輕時的弗格森(左一)和他的曼聯弟子

2012年7月,曼聯成為首家在紐交所上市的足球俱樂部。弗格森退休之後,莫耶斯帶領下的曼聯一直未能打出理想的戰績,只能在英超積分榜中遊徘徊,其股價也一路下跌近 20% 。 2014 年 4 月 21 日曼聯宣布解雇莫耶斯之後,第二天股價隨即上漲近 6%。而當荷蘭人範加爾宣布入主曼聯,曼聯的股票一路飆升到了歷史最高的 19.35 美元。但近期球隊戰績低迷又拖累股價跌至目前的15美元附近

“斑馬團隊”尤文圖斯(JUVE.MI)

意大利“憂郁王子”巴喬

有著幽藍眼睛、憂郁神情的巴喬,“齊祖”齊達內,“門神”布馮,“超級皮波”因紮吉… 最近20年來在意大利足壇曾引領風潮的球員幾乎都和尤文圖斯有過關系,因此可以說尤文圖斯就是意大利足球的縮影。“斑馬軍團”尤文圖斯在全球擁有2.5億粉絲,他們自稱“蒂尼”,每逢比賽成群結隊圍上黑白圍巾。

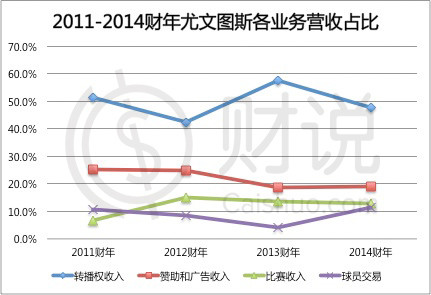

在2012/2013賽季,所有意甲球隊總營收增長了9700萬歐元,其中四分之三由尤文圖斯貢獻,同期,在德勤的“世界二十大足球俱樂部”中,尤文圖斯排名第九。

2014財年,尤文圖斯營收3.16億歐元,四年里實現了22%的年均複合增長,其中轉播權收入是俱樂部最大的營收來源,在總營收中占比47.8%,廣告商贊助占比19.1%。

為了增加比賽收入,俱樂部2009年在意大利城市都靈建設了一個可容納41000觀眾的尤文圖斯體育場(Juventus Stadium),2014財年, 比賽收入在營收中的比例由2011財年的6.7%增長到11.5%。

另外,和其他很多球隊一樣,尤文圖斯也走青訓培養、低成本創造收的路子,2012年9月創辦培養青少年球員J College培訓中心。2014財年,尤文圖斯有10.6%的營收來自於球員交易。

盡管是意大利排名第一的俱樂部,尤文圖斯已連續多年深陷虧損,2014財年,運營利潤首次轉正,凈虧損額減至500萬歐元。2014財年,尤文圖斯總成本增長至2.47億歐元,其中球隊人員成本是最大的一項支出,占比 68.1%。2014財年,俱樂部的凈負債總額增至2.06億歐元。

尤文圖斯在意大利證券交易所(Borsa Italiana)上市。盡管是家上市俱樂部,但其60%的股權在意大利Agnelli家族手中,Giovanni Agnelli在100多年前還創辦了汽車品牌“菲亞特”,而今他的曾孫Andrea Angelli是尤文圖斯的主席,菲亞特也順理成章地成為球隊的贊助商,占據隊服正中央的那個黃金位置。

“紅狼”羅馬俱樂部(ASR.MI)

如果說巴喬是屬於全世界的憂郁王子,那麽托蒂就永遠只是專屬於羅馬的驕傲。10月1日,在羅馬歐冠同曼城的焦點戰中,托蒂打進了一粒關鍵的進球,也讓它成為歐冠最大年齡進球者。

自1990年加盟羅馬青年隊,托蒂已經伴隨他最愛的俱樂部走過了25年。即便是在財務最困難的時候,當時的俱樂部主席森西都表示“什麽價格都不會賣掉托蒂”。

而今,俱樂部掌門人森西家族變成了美國Raptor Group,但“羅馬王子”依舊不離不棄。

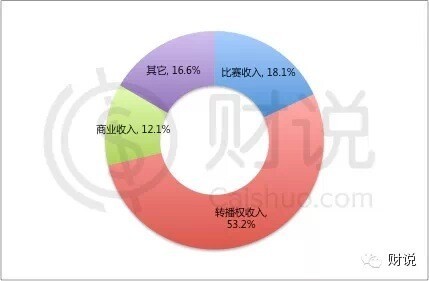

羅馬的新主人十分重視商業收入對俱樂部成長所起的作用,與Nike達成了長達十年的夥伴關系,耐克將從2014-15賽季開始成為俱樂部官方球衣及裝備贊助商。2014財年,商業收入只占俱樂部總營收的12.1%,這一相對於其它大型俱樂部來說低不少。

2014財年羅馬俱樂部各部分營收占比

2014財年,羅馬俱樂部營收同比增長3%至1.29億歐元,其中比賽收入為2330萬歐元,轉播收入6860萬歐元,包括贊助在內的商業收入1550萬歐元。Raptor Group正計劃建設一個可容納52500人的新球場, 2016/2017賽季投入使用。羅馬在老球場都靈奧林匹克(Stadio Olimpico)的主場比賽中,上座率只有50%左右。

與此同時,運營成本從1.38億歐元猛增至1.58億歐元,其中人員成本從9400萬歐元增至1.08億歐元。 在截至2014年6月30日的2014財年,羅馬俱樂部虧損3860萬歐元,較去年同年減少139萬歐元,但負債急劇增加8300萬至1.32億歐元。

羅馬也在意大利證券交易所上市,過去五年俱樂部的股價表現如下:

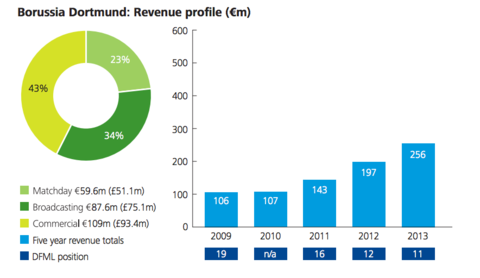

“大黃蜂” 多特蒙德(XETRA: BVB)

多特蒙德足球俱樂部(Borussia Dortmund,簡稱“BVB”)1909年在多特蒙德北部的博爾西希廣場的一間小酒店里成立,因此在球迷們的眼里,BVB還有另外的一個意思: “來自博爾西希廣場的普魯士人”。球隊歷史上曾獲得8次德國頂級聯賽冠軍、3次德國杯冠軍以及1次歐洲冠軍聯賽冠軍。多特蒙德目前是德國排名第二的俱樂部,僅次於拜仁慕尼黑。

跟其他德國球隊一樣,商業收入也是多特蒙德最大的營收來源,2012/2013賽季,該部分營收同比增長20%至1.09億歐元,在俱樂部總營收中的比例為43%。

其次就是占營收34%的轉播收入,2012/2013賽季,該部分營收同比增長45%至8760萬歐元。

2012/2013賽季,多特蒙德從各聯賽組織方獲得的轉播權收入為8760萬歐元,占總營收的34%。

多特蒙德主場為伊杜納信號公園,可容納80552名觀眾。多特蒙德平均每場主場的上座觀眾為79893人,在所有俱樂部中名列前茅,但從比賽日收入來看,在所有俱樂部中排名只有第八位。2013財年,多特蒙德比賽日收入5960萬歐元,占總營收的23%。

2012/2013賽季,多特蒙德營收2.56億歐元,比上個賽季增長了30%。 盡管如此,多特蒙德和拜仁慕尼黑之間存在著高達41%的營收差額,跟英國、西班牙和意大利排名第二的俱樂部之間的差額分別為25%、7%和3%。

如何拉短與拜仁慕尼黑之間的營收也是多特蒙德目前面臨最大的挑戰,只有足夠的收入,才能盡可能地留住好的球員,增加球隊的競爭力。目前來看,提高每觀眾平均收入、增加商業贊助收入對其至關重要。

足球這項原本純粹的運動與資本相互促進又相互鉗制,大型俱樂部為保持競爭力不要不斷花巨資引進大牌球星背負重債,實力弱小的俱樂部為生存賣掉好的球員卻削弱了球隊實力。

與其它生意不同的是,足球是一項充滿不確定性以及需要運氣的行業,球員的一次轉會、一次意外傷病以及一場賽事的輸贏都可能直接影響這家俱樂部的股價;而比賽戰況也將直接影響門票收入、轉播收入以及包括贊助在內的商業收入。在英國,甚至有投資者通過從足球博彩市場獲得信息來進行股票買賣操作。

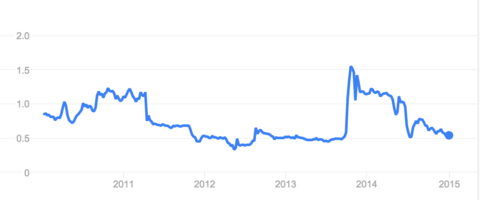

在過去三年里,囊括22支上市的歐洲足球俱樂部的“歐洲足球指數”( Stoxx Europe Football Index)下跌了17.62%。就算是鐵粉,在面對心愛的俱樂部股票面前,恐怕也要三思吧。

(截至本文發表時,本文作者不持有以上股票的任何倉位)

@今日話題

閱讀財說更多精華文章歡迎點擊以下目錄鏈接:

http://xueqiu.com/9041141730/3237096

主題投資、新股解讀、熱門個股剖析、投資知識補習一網打盡,為您開啟海外投資之路

分享財說好文,成為朋友圈里的巴菲特。

PermaLink: https://articles.zkiz.com/?id=126629

【解讀】股票期權交易規則正式出爐啦! 財說

來源: http://xueqiu.com/9041141730/35074546A股做空工具再添新成員啦——股票期權,到底何為股票期權?對A股市場會有何影響?證監會發布的交易規則中說了點啥?財說今天為您第一時間深度解讀!

今天下午證監會如期發布了《上海證券交易所股票期權試點交易規則》,共30條,包括股票期權交易場所和交易機構,證券期貨機構的業務資格、投資者保護等五方面內容,指引共34條,證券期貨經營機構股票期權的要求等三方面內容。試點範圍為上證50ETF期權,正式上市時間為2015年2月9日。

$上證指數(SH000001)$ $深證成指(SZ399001)$

為何選擇上證50ETF作為試點?

上證50ETF按成交額來看2013年全年成交額為1812.1億元,均位列單市場ETF第一名。在流動性上,2013年上證50ETF換手率為944%,遠高於香港ETF期權市場5只標的ETF的平均水平454%。

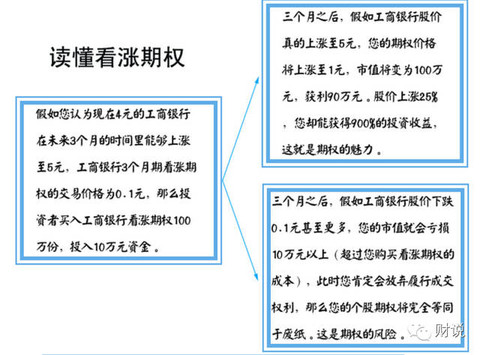

何為股票期權?

這個問題比較大,總之就是一種金融衍生品,和之前在A股市場上流行一時的權證類似。投資者若看漲股票,只需支付較少的費用買入標的證券的看漲期權,若股票果然上漲,投資者既可以直接賣出期權,也可以用較低的行權價購入股票,在二級市場賣出獲利,交易方式非常靈活。若股票下跌,投資者可放棄期權,只損失少量權利金。

如下圖所示,為您詳細解讀個股期權

上證50ETF期權上市後將有何影響?

1.將進一步提升A股的交易活躍程度。由於推出的初期,股票期權的參與者限定於機構投資者,這部分群體又是套利交易的主要參與力量,想要尋找期權套利機會,就必須配置正股,所以可以肯定的判斷,A股交易活躍度將出現明顯提升。

2.A股券商板塊、期貨公司或參股期貨類個股 、交易系統維護商和開發交易軟件類個股將受益。美國投行期權傭金收入占正股傭金收入的比重約20%左右,預計期權業務將成為我國券商的新增長點。

相關個股:$中國中期(SZ000996)$ $廈門國貿(SH600755)$ $恒生電子(SH600570)$ $金證股份(SH600446)$ $大智慧(SH601519)$ 等

3.被選為股票期權標的證券的個股也將受益。從海外成熟資本市場的經驗來看,股票期權合約推出後,標的證券的交投通常會趨於活躍,大藍籌有望受更多資金關註

相關個股:$中國平安(SH601318)$ $中國石油(SH601857)$ $中國人壽(SH601628)$ 等

交易規則里都講了啥?

投資者參與期權交易門檻限制,個人不低於50萬、機構不低於100萬

規則中列了很多,財說只列舉對於個人投資者需要達到的最起碼兩點:

(1)托管在券商的證券市值與資金賬戶可用余額(不含通過融資融券交易融入的證券和資金)合計不低於人民幣50萬元

(2)有6個月以上交易經歷並具備融資融券業務參與資格或者金融期貨交易經歷;或者在期貨公司開戶6個月以上並具有金融期貨交易經歷

對於機構投資者需要達到的最起碼兩點:

(1)托管在券商的證券市值與資金賬戶可用余額(不含通過融資融券交易融入的證券和資金)合計不低於人民幣100萬元

(2)凈資產不低於100萬

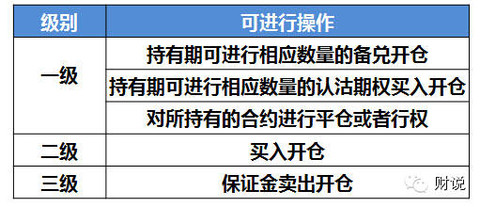

對個人投資者進行分級管理

(註:三級投資者可進行所有操作,機構及專業投資者默認為三級)

股票期權標的需滿足何種條件?

合約標的既可以為股票也可以為交易所交易基金(ETF),但需滿足如下條件:

(1)肯定得為融資融券標的證券;

(2)若為股票上市時間不少於6個月;若為ETF成立時間不少於6個月

(3)若為股票則需波動幅度不能太大:最近6個月的日均波動幅度不超過基準指數日均波動幅度的三倍

(4)需要近6個月的日均持股賬戶數不低於4000戶

期權合約到期日

到期月份的第四個星期三,若為節假日、休市日則順延至下一個交易日。

期權合約交易時間

交易日9:15-9:25(開盤集合競價)、9:30-11:30、13:00-15:00(14:57-15:00為收盤集合競價時間)

委托期權指令包括內容

(1)合約賬戶號碼;

(2)合約交易代碼;

(3)買賣類型(包括買入開倉、買入平倉、賣出開倉、賣出平倉、備兌開倉以及備兌平倉等)

(4)委托數量

(5)委托類型與價格(包括普通限價委托、市價剩余轉限價委托、市價剩余撤銷委托、全額即時限價委托、全額即時市價委托等)

交易單位及數量限制

張,申報數量為1張或者其整數倍,限價申報的單筆申報最大數量為10張,市價申報的單筆申報最大數量為5張。

期權合約漲跌停幅度限制

認購期權最大漲幅=max{合約標的前收盤價×0.5%,min [(2×合約標的前收盤價-行權價格),合約標的前收盤價]×10%}

認購期權最大跌幅=合約標的前收盤價×10%

認沽期權最大漲幅=max{行權價格×0.5%,min [(2×行權價格-合約標的前收盤價),合約標的前收盤價]×10%}

認沽期權最大跌幅=合約標的前收盤價×10%

補充:

成交規則:

不管集合還是連續競價都按照價格優先、時間優先的規則撮合

連續競價時段:以平倉優先、時間優先原則撮合。何為平倉優先呢?就是以漲停價格進行的申報,買入平倉(含備兌平倉)申報優先於於開倉申報;以跌停價格進行的申報,賣出平倉申報優先於賣出開倉申報。

期權不存在T+0哦,只有行權不行權一說:當日買入的期權合約,當日可以行權。當日行權申報指令,當日有效,當日可以撤銷。

委托類型詳解:

普通限價申報:指按限定的價格或低於限定的價格申報買入賣出期權合約。申報當日有效,未成交部分可以撤銷。

市價剩余轉限價申報:按市場可執行的最優價格買賣期權合約,未成交部分按本方申報最新成交價格轉為普通限價申報;如該申報無成交的,按本方最優報價轉為限價申報;如無本方申報的,該申報撤銷。

市價剩余撤銷申報:按市場可執行的最優價格買賣期權合約,未成交部分自動撤銷。

全額即時限價申報:按限定的價格或者優於限定的價格買賣期權合約,所申報的數量如不能立即全部成交則自動全部撤銷。

全額即時市價申報:按市場可執行的最優價格買賣期權合約,所申報的數量如不能立即全部成交則自動全部撤銷。

【周末必讀】A股重磅消息全解讀http://xueqiu.com/9041141730/35096774

閱讀財說更多精華文章歡迎點擊以下目錄鏈接:

http://xueqiu.com/9041141730/3237096

主題投資、新股解讀、熱門個股剖析、投資知識補習一網打盡,為您開啟全球投資之路

分享財說好文,成為朋友圈里的巴菲特。

PermaLink: https://articles.zkiz.com/?id=126818

【IPO簡報】窩窩團赴美上市,轉型生活服務商場靠譜嗎? 財說

來源: http://xueqiu.com/9041141730/35120974繼2011年IPO失敗後的窩窩團,三年後再一次啟動了赴美上市計劃。這周五,$窩窩團(WOWO)$ 向美國證券交易委員會提交了IPO申請,擬通過公開招股募集4000萬美元資金,計劃在納斯達克掛牌上市。

簡評:營收規模小並呈下滑趨勢,凈虧損和凈營收相當,這樣的財務狀況下,窩窩團執意要赴美IPO,前景令人堪憂,加之融資4000萬美元量級甚至小於此前VC輪融到的金額,難免不讓人懷疑窩窩團此次匆匆上市的目的,或只為上市而上市。

今年前9個月營收2060萬美元,虧損高達3240萬美元

作為一家2010年成立的公司,窩窩在團購時代,市場競爭激烈,其產品及業績不敵美團、拉手等幾大巨頭;當窩窩團推出本地化生活服務平臺概念後,依然表現平平也沒有過多靚麗的數據拿得出手。

窩窩團2014年前9個月凈營收和凈虧損分別為2060萬美元和3240萬美元,而2013年同期這一數據為2760萬美元和2110萬美元。營收規模小且呈下滑趨勢,虧損規模雖然有所下降,但和凈營收規模相當。

此外,2014年前9個月中,窩窩團的總運營支出4740萬美元,而2013年同期的數據位4390萬美元;前9個月運營虧損為3230萬美元,2013年同期為2100萬美元。運營支出有增無減少,運營虧損大幅增加。

BAT進軍團購領域後,窩窩團市場占有率僅為7.2%

經過群雄混戰之後,團購行業已進入三家壟斷的階段。團購網站數量已由2011年8月高峰時的5058家縮減至個位數,存活率僅為3.5%,而其中美團、大眾點評、百度糯米占據了80%以上的市場份額。

根據最新團800報告顯示,截止2014年9月全國團購市場累計實現成交額510.6億元,比2013年同期增長111%。其中美團網以成交額268.6億元遙遙領先,大眾點評團為121.3億元緊隨其後並與之同列團購行業第一梯隊,窩窩團2014年同期成交額僅36.9億元,僅占據整個市場成交額的7.2%。因而即便整個市場規模不斷攀升,窩窩團也難與市場同步。

從前9個月的複合增長率上,美團網憑借8%的複合增長率坐上頭把交椅,緊隨美團網之後的是大眾點評團和百度糯米,分別為7.11%和5.9%,而窩窩團僅以1.4%排在拉手之前,位於全部6家倒數第二的位置。

轉型生活服務商場靠譜嗎?

2011年5月高調宣布“即將赴美上市”之後,將IPO作為營銷手段的窩窩團在2011年8月以1.71億元的銷售額超過拉手網的1.61億元和美團網的1.33億元,排名第一。然而很快,隨著其一系列急速擴張,團隊內部凝聚力不足,權利體系分散、規範化運營難度大、缺乏平臺化基因以及外部BAT等巨頭介入團購行業,一時間窩窩團問題接踵而來,從而導致其排名迅速下滑,團購業務發展陷僵局。

面對洶湧而來的負面信息,2012年窩窩團即刻宣布,放棄團購廝殺,轉做“生活服務平臺”,並一度宣稱裁員撤站是為了“優化業務結構”,至此窩窩團由團購模式轉型為商城模式,直至現在以“本地生活服務電子商務平臺”的概念示人,目前窩窩的三個核心產品為:窩窩商城、移動客戶端、窩窩電子商務操作系統。

截至2014年9月30日,窩窩商城平臺上的商家入駐數為10萬家。窩窩的註冊用戶數量達到3410萬,手機客戶端成為窩窩增長亮點,窩窩手機客戶端的累計下載量已經達到1,730萬。而據了解,2014年11月份,其手機端已占比72%。這些消費者將成為本地生活服務類商家帶來新消費者以及重複消費的重要來源。

(來源:網絡)

分享財說好文,成為朋友圈里的巴菲特。

PermaLink: https://articles.zkiz.com/?id=126823

【解讀】20家券商業績齊亮相,價值窪地在哪裡? 財說

來源: http://xueqiu.com/9041141730/3521172920家券商12月業績快報全部出爐,到底誰家業績表現好?在當前的市場走勢下,又有哪些券商股存在價值窪地呢?且看此文!

這幾個月來券商股可謂備受關註,其股價表現異常亮眼。按照同花順證券行業板塊指數來看,從2014年10月28日的892.068一路上漲至2015年1月13日的2049.178,漲幅為129.71%。不過這中間也伴隨著不斷地調整。近幾日雖然券商業績亮眼,股票期權試點獲批等利好消息不斷,但仍舊陰跌不斷,今日行業指數跌幅近2%,已開始觸碰20日均線。在此背景下還是讓我們冷靜的來看下券商的業績表現究竟孰好孰壞?您手中的券商股是否仍值得擁有?

20家券商業績全部出爐,12月凈賺76.01億元

20家上市券商12月經營數據(母公司口徑)都已全部出爐,據統計,2014年12月份,20家上市券商累計實現營收203.84億元,凈賺76.01億元。除了國海證券、西部證券、西南證券、招商證券外,其余16家券商均取得營收和凈利潤的雙增長。經由12個月月報簡單加總的全年營業收入達到1095.33億元,同比增長27.14%;凈利潤達到440.69億元,同比增長64.20%(年度同比數據包含國信證券)。

國信證券成賺錢王,多家券商凈利潤環比增幅翻番

剛上市的$國信證券(SZ002736)$ 12月凈賺12.26億元成為“賺錢王”,是盈利最少的券商的1226倍。

12月份凈利潤環比增幅翻番的有$東北證券(SZ000686)$ (239.8%)、$華泰證券(SH601688)$ (233.6%)、$山西證券(SZ002500)$ (169%)、光大證券(156%)、方正證券(125%)以及$國元證券(SZ000728)$ (153%)。這里指的一提是的$招商證券(SH600999)$ 12月凈利環比下降高達99.79%,不過據相關消息稱,其2014年12月真實盈利約為7億元(計提了對博時基金6.61億元的減值準備),環比增30%,同比增162%,其2014年全年累計真實盈利為42.2億元,同比增長108%。

12月份凈利潤同比增長最快的為$太平洋(SH601099)$ 。

營收方面,環比增長最快的為華泰證券,同比增長最快的為光大證券。與此同時,環比增長最慢的為$東吳證券(SH601555)$ ,$西部證券(SZ002673)$ 甚至出現同比大幅下滑。

券商12月業績表現一覽表

(註:圖中數據因統計口徑差異或有不同,僅供參考)

券商業績快速增長主要受以下兩部分業務驅動:

1.兩融余額倍增帶來利息收入倍增

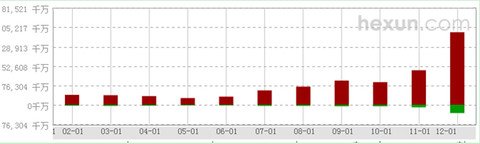

去年7月底在行情啟動初期,滬深兩市融資余額為4400.27億元,而2014年12月31日,這一數據急速攀升至10173.73億元,兩融余額也高達10256.56億元。兩融余額在去年的成倍增長將同步帶來券商兩融利息收入的倍增,料是2014年券商的主要利潤增長點之一。

下圖顯示了兩市融資融券交易額的變化情況。

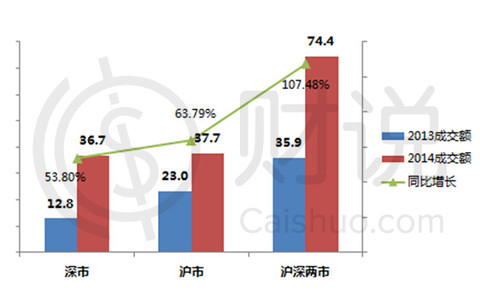

2.傭金收入受益於:兩市成交額同比大增74.4%,

兩市2014年成交額較2013年同比增長74.4%,可以推測上市券商交易傭金收入增長幅度將於此相仿。據中國證券業協會統計,2013年上市券商傭金收入在營業收入中占比高達46.20%。

(數據來源:上海交易所、深圳交易所)

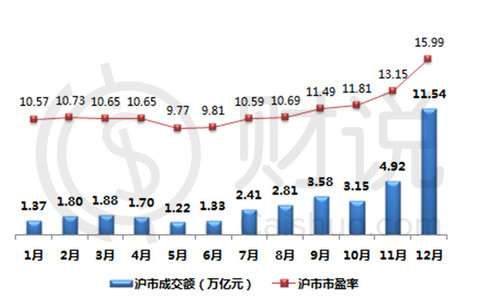

火爆市場行情回顧:2014年12月滬市成交額幾乎翻了10倍,市盈率陡然增至16倍

下面再讓我們來回顧下2014年火爆的市場行情吧!下圖列示的是滬市2014年成交額變化情況及市盈率情況。可以看到在2014年12月成交額大幅攀升至11.54萬億元,較之前月份幾乎翻了十倍,與此同時市盈率也有之前月份的10倍左右陡然增至16倍左右。至此不難看出券商12月的業績異常亮眼的原因所在了

(數據來源:上海交易所)

$光大證券(SH601788)$

未來券商股的價值窪地在哪里?

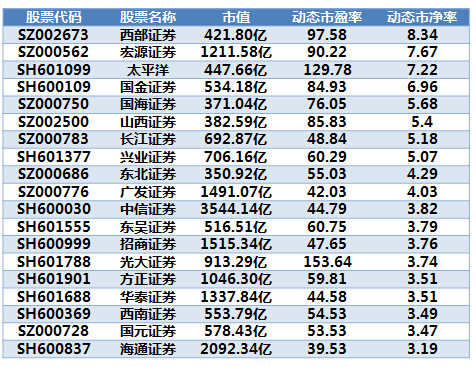

券商股經過前期的暴漲,目前來看都不便宜,動態市凈率最高的為西部證券 ,市凈率最低的為海通證券。券商股作為強周期性行業(業績波動極大遠不同於其他周期行業)用何種指標估值一直存在爭議,甚至PE值和PB值都適不適用,需要采用調整現值法(APV)、加權資本成本法(WACC)和股權自由現金流(FCFE)法等更為複雜的方法。在此列出各券商PE值和PB值僅供參照,可優先選擇具備創新業務的中大型優質券商。

備註:據有關統計顯示,2014年四季度市值排名靠前的8家外資券商的PE均值和PB均值分別為13.3和1.24倍。

(截止發稿本文作者不持有券商股任何倉位,本文並不構成任何投資建議)

@今日話題

閱讀財說更多精華文章歡迎點擊以下目錄鏈接:

http://xueqiu.com/9041141730/3237096

主題投資、新股解讀、熱門個股剖析、投資知識補習一網打盡,為您開啟全球投資之路

歡迎加財說全球投資交流QQ群:205373295

分享財說好文,成為朋友圈里的巴菲特。

PermaLink: https://articles.zkiz.com/?id=127146

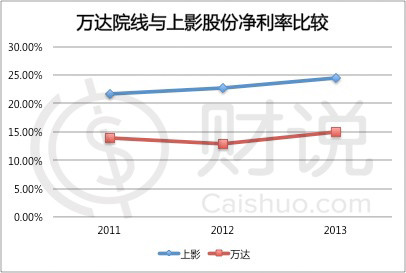

【IPO深度解讀】萬達院線,你申購了嗎? 財說

來源: http://xueqiu.com/9041141730/35257596成功拿下最新一批IPO核準批文的萬達院線於今日與其他9只新股集中發行,如願成為 “內地院線第一股”。作為萬達集團旗下資產的萬達院線此次發行總數為6000萬股,網上發行1800萬股,發行價格21.35元/股,發行市盈率22.96倍。

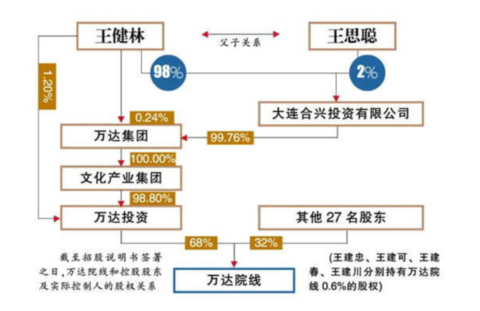

招股書顯示,萬達集團董事長王健林通過其控制的萬達投資持有萬達院線68%的股份,包括王健林四兄弟在內的其他27名股東共同持有32%的股份。

成立於2005年的萬達院線是一家自主投資建設及運營管理影院的電影院線公司,公司業務涵蓋:影院投資建設、院線電影發行、影院電影放映及包括賣品銷售、廣告發布在內的相關衍生業務。截至2014年6月30日,萬達院線在全國80多個城市擁有已開業自有影院150家、自有銀幕1315塊。

行業前景廣闊

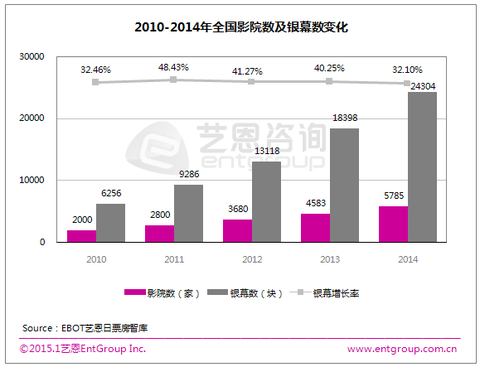

在2008到2013年的六年間,全球電影票房實現了5.2%的年均複合增長,2013年,全球票房增長至360億美元,北美仍是第一大市場,但份額卻從2008年的38%降至33%。相對於北美電影票房的低迷,2013年,中國票房同比增長了19%,已經成為北美後第二大票房市場,在此拉動下,中國的影院數量也得以快速發展。

在從2010年到2014年的5年時間里,全國影院數量保持了38.9%的年均增速,2014年年底,影院數量有5785家,銀幕24304塊。

目前,中國電影銀幕數量約為美國的二分之一,但中國的城鎮人口卻是美國城鎮人口的兩倍。如果中國的人均銀幕數能夠達到與美國一樣的水平,銀幕數量至少要達到80000塊。

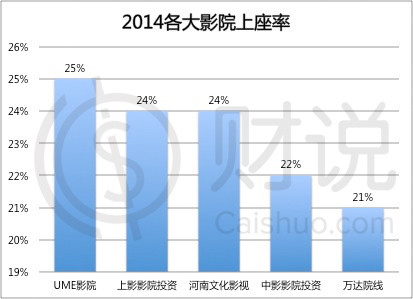

目前國內影院的平均上座率在16%左右,而未來這一數字仍有繼續增長的空間。在幾大院線中,UME影院集團的上座率為25%;其次為上影影院投資公司和河南文化影視集團,24%;中影影院投資,22%;萬達院線,21%。

連續五年領跑全國院線

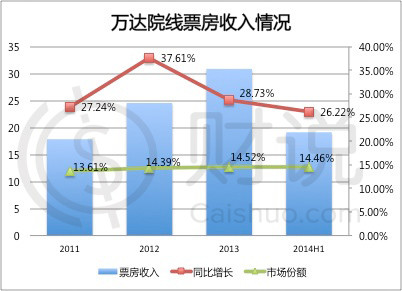

自2009年起,萬達院線已連續五年在票房收入、市場份額、觀影人次方面領跑全國院線。2011、2012年和2013年票房收入3年年均複合增長率超過30%。2013年,萬達院線票房收入較2012年增長28.73%至31.61億元;年觀影人次較2012年增長約33.20%達到7780萬人。

萬達院線的主要競爭對手為上海影視股份有限公司(以下簡稱“上影”)旗下的聯和院線,大地院線以及中影星美等院線。

商業模式——捆綁萬達商業地產快速擴張

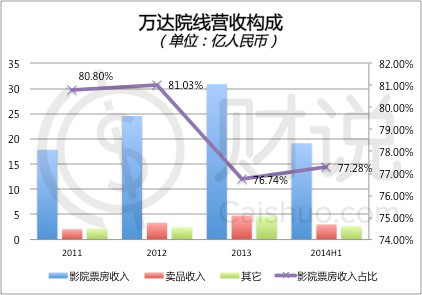

萬達院線主要業務收入來自於電影票房收入、賣品銷售收入等。2013年,萬達院線營收42.26億元,其中76.74%(30.87億元)來自於電影票房收入。同期,上海聯和院線及中影星美票房收入分別為18.83億元和18.38億元。

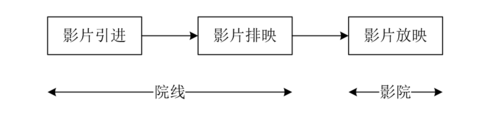

中國電影產業主要采用票房分賬模式。在票房分賬模式下,票房收入在扣除國家電影事業發展專項資金及與影院約定的所適用的流轉稅及附加後的凈票房收入在制片方、發行方、院線公司及影院之間按照約定比例進行分配。

以一張100元電影票為例,里面包含了5%(5元)的電影專項基金和3%(3元)的增值稅,在剩下的92元里,影院作為放映的最後一環能從中得到50%(46元),院線最多能分得7%(0.64元),最後的43%(39.56元)在發行商和制片方之間分配。

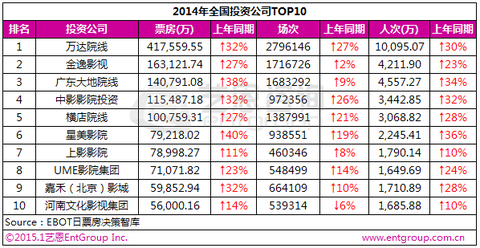

萬達院線,不僅僅是院線。因旗下影院全部為自有,它同時也是影院公司,可獲得57%的分賬,這樣便可在票房收入上跑贏大多數競爭對手。截至2013年年底,萬達院線在73個城市擁有142家自有影院,而上影旗下聯合院線的228家影院中,只有28家為上影自己投資;金逸旗下的185家影院中,加盟的數量為71家。

萬達院線得以快速發展是與萬達自有商業地產進行捆綁分不開的。在萬達院線142家自有影院中,有83家為租賃萬達商業地產物業,這保證了萬達院線能夠以低於業內平均水平的租金價格獲得較為優質的位置和充足的客源,當然,另一方面,電影院也可以幫助萬達廣場吸引客流、帶動消費。

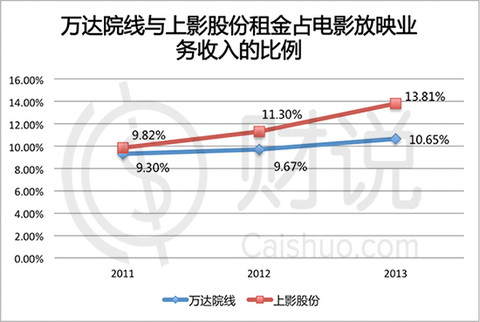

租金方面,目前國內影院大部分采取與票房收入掛鉤的方式,這樣既能降低影院經營風險,又能使業主有機會分享未來票房帶來的額外收益。正常水平下,影院的租金成本為凈票房收入的13%—15%。而萬達院線租用萬達廣場的租金費用雖自2012年7月1日起由凈票房的10%提高到11%,但仍遠低於行業平均水平。

低租金具體給萬達帶來了多少優勢呢?2011、2012、2013年,萬達院線房屋租賃費用占票房業務總收入的比例分別為9.3%、9.67%和10.65%。

2011、2012和2013年,上影股份房屋租賃費用占電影放映收入的比重分別為9.82%、11. 30%和13.81%。

萬達院線VS上影股份

2013年,萬達院線僅賣品部分收入高達4.78億元,毛利率68.93%,但這部分收入在公司總收入中占比僅為11.88%,影院票房收入為30.87億元,在總收入中的比例為76.74%。

上影的業務以電影發行及電影放映業務為核心,賣品收入、版權收入和廣告服務收入為輔。 2013年,包括電影放映在內的主營業務收入為4.88億元,在總營收中的比重為84.42%。

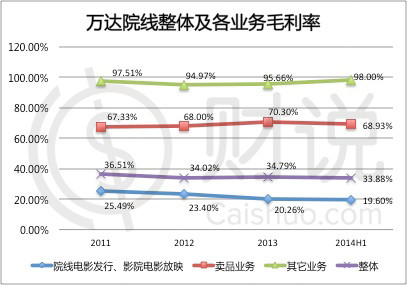

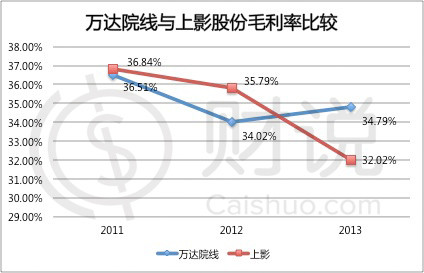

萬達院線在申請上市過程中曾出現了一段小插曲:去年4月份,公司首次披露招股書時,高達66%以上的毛利率在網上引起一片嘩然,同期披露招股書的上影主營業務毛利率僅為32.02%。

這樣巨大的毛利差距主要是因為萬達院線將房屋租賃費用、設備折舊和攤銷費算在了“成本”中,而上影和金逸則將這些費用都放在了“銷售費用”里。

而在日前披露的招股書意向中,萬達院線對毛利率的計算方法進行了更新,更新後的數據顯示,2013年,公司毛利率為34.79%,略高於上影32.02%的主營業務毛利率。

雖然萬達院線在營收和利潤上均遠高於上影。凈利率方面,萬達院線卻要落後於上影股份,2013年,萬達院線凈利率只有13.29%,相比上影21.66%的凈利率,萬達院線還有較大的提升空間。

萬達院線與萬達商業地產之間的關聯交易也一直是投資者關註的焦點。截至2014年6月30日,萬達院線的150家影院中有89家租賃的是萬達物業,占到影院經營面積的67.48%。

根據招股書披露,萬達院線擬募集的20億元資金中將有16億元用於影院建設項目,公司計劃在2016年底建成影院260家,規模幾乎是目前的兩倍,而萬達廣場的增長速度勢必跟不上影院的建設速度,2014年,萬達計劃新開的萬達廣場數量只有24家。

這也意味著,萬達院線將不得不增加第三方物業租賃,這也必然會推高租金成本。與此同時,隨著國家產業政策對於電影發行放映業務的政策準入要求逐步降低,產業內外資本加速布局影院院線建設,對於經濟價值較高的重要商圈的競爭也日益激烈。

目前,除了萬達院線,上影、中影和金逸也都在排隊上市之列,財說將保持關註,陸續帶來個股分析,敬請期待。

@今日話題

閱讀財說更多精華文章歡迎點擊以下目錄鏈接:

http://xueqiu.com/9041141730/3237096

主題投資、新股解讀、熱門個股剖析、投資知識補習一網打盡,為您開啟全球投資之路

歡迎加財說全球投資交流QQ群:205373295

分享財說好文,成為朋友圈里的巴菲特。

PermaLink: https://articles.zkiz.com/?id=127270

【財報解讀】美五大金融巨頭業績大PK 財說

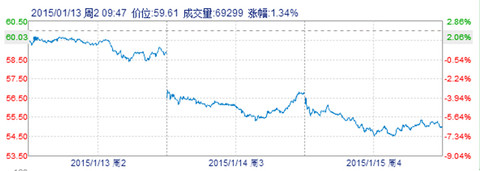

來源: http://xueqiu.com/9041141730/35353386本周$摩根大通(JPM)$ 、$花旗(C)$ 、$富國銀行(WFC)$ 等全球知名金融機構先後披露了2014年財報業績,這些金融巨頭在過去一年誰掙錢最多?財說今日為您仔細比比。

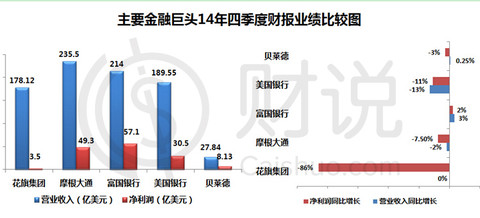

2014年四季度富國銀行業績表現最好,花旗集團凈利下滑最為嚴重

本周披露財報的著名金融機構里,2014年四季度營業最多的為摩根大通,高達235.5億美元,而凈利潤最多的為富國銀行為57.1億美元。從業績增速來看,五家機構富國銀行表現最好,同比均出現正增長且幅度很小,其他四家均出現不同程度下滑,而這其中花旗集團凈利潤同比下滑最為嚴重為-86%。

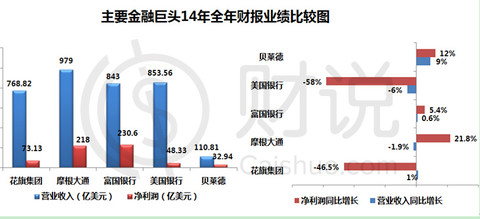

2014年富國銀行最掙錢為230.6億美元,摩根大通凈利增長最快

從2014年全年來看,摩根大通營業收入最高達979億美元,富國銀行最為賺錢凈利為230.6億美元。從業績增速來看,摩根大通凈利同比增長最快為21.8%,$美國銀行(BAC)$ 和花旗集團墊底;$貝萊德(BLK)$ 營收增速最快同比增長9%,美國銀行再次墊底。

摩根大通2014年四季度盈利大幅不及預期,計提法律訴訟費高達9.9億美元

摩根大通四季度營收235億美元,每股收益(EPS)僅1.19美元,而金融數據供應商FactSet顯示,分析師此前預期其營收達到240億美元和EPS達到1.31美元。

摩根大通作為美國最大的銀行2014年四季度凈利同比大幅下滑6.6%,主要是因為

1.計提了9.9億美元法律訴訟費(因涉及2013年的操縱匯率訴訟案,11月曾同意支付約10.1億美元,就美國與歐洲監管機關的相關調查進行和解,1月5日又提出支付1億美元與投資者和解),而這還是最保守的估計。

2.固定收益交易額下降23%以及股票承銷額下降25%。

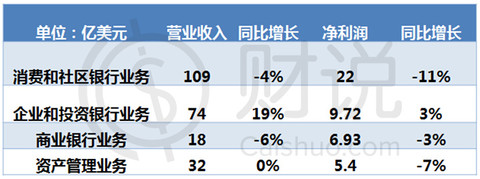

2014年四季度各分部業績表現情況表

14日盤前該份財報一出公司當日股價在盤前大跌3%左右。此後兩日股價也不斷走低。

美最大住房抵押貸款銀行——富國銀行業績穩定,基本符合預期

富國銀行是美國最大住房抵押貸款銀行,2014年第四季度凈利潤和營業收入同比均小幅增長,全年實現凈利潤231億美元。整體業績表現基本符合市場預期。2014年全年,營業收入為843億美元,增長1%。這主要得益於客戶、存貸款以及資本持續穩定增長支撐。

從運營數據來看,公司第四季度平均貸款總量為8494億美元,高於去年同期的8133億美元;平均核心存款總量為1.036萬億美元,高於去年同期的9658億美元。凈利息收入增長2.39億美元至112億美元;凈貸款沖銷為7.35億美元,在平均貸款總量中所占比例為0.34%。

分業務產品來看,公司最掙錢的業務為社區銀行銀行,且同比增速最快為7%;

各業務運營利潤情況表如下圖:

14日盤前富國銀行發布財報後一路下跌,截止15日跌幅達2%左右

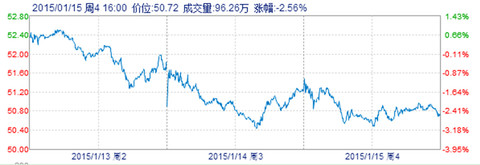

美國銀行財報大幅不及預期,營收同比下滑13%

美國銀行2014財年第四季度不計入利息支出的營收為190億美元,同比下滑13%,也不及此前預期的210.79美元;凈利潤為31億美元,同比下滑11%。不過值得一提的是公司第四季度非利息支出為142億美元,低於去年同期的173億美元,創下自美國銀行收購美林以來的最低季度支出。

具體分部門來看,全球銀行部門運營利潤同比增速最快為14.2%,而其他部門全部出現不同程度下滑;消費者不動產服務業務環比增長最快達98.8%。

各部門運營利潤情況表如下圖:

15日盤前財報公布後,美國銀行股價在紐約市場的盤前交易中下跌2.1%。過去三個月時間里,美國銀行股價上漲了1.9%,表現不及標普500指數,該指數同期上漲8%左右。

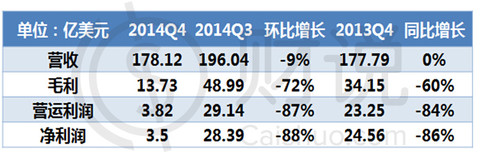

花旗集團四季度凈利同比大幅下滑88%至3.5億美元

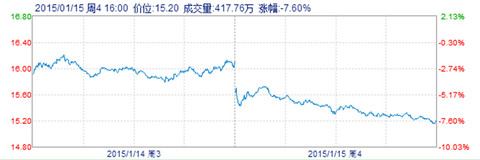

花旗集團2014年四季度營收178.12億美元,同比下滑9%,遠低於此前分析師預期的185.1億美元;凈利潤為3.5億美元,更是同比大幅下滑88%;毛利、營運利潤等指標也都下滑明顯。數據表現不佳的原因主要由於受到龐大的司法支出所帶來的負面影響。

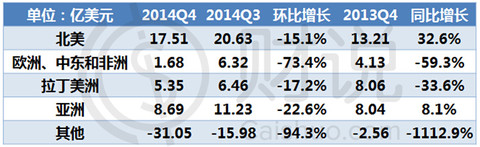

第四季度各地區運營利潤環比均下滑嚴重,不過北美地區和亞洲地區的運營利潤同比出現正增長分別為32.6%、8.1%

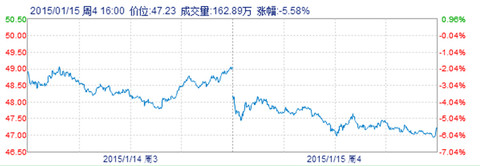

花旗集團15日盤前發布財報後股價下跌幅度近4%

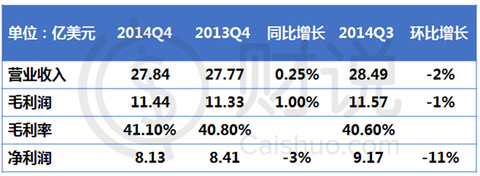

貝萊德四季度凈利為8.13億美元超預期,上調股息13%

全球最大的資產管理公司貝萊德第四季度凈利超預期,凈利潤同比為8.13億美元,同比下降3%,這主要得益於公司管理的長期資金流入大增55%至1810億美元。

但是另外一方面營收不及預期,四季度營收為27.8億美元,略低於分析師預計的28.7億美元。

在每股收益方面,第四季的每股收益為4.82美元,高於分析師預計的4.69美元。此外,貝萊德還把季度派息增加13%,達到2.18美元。

貝萊德股票周三收盤下跌0.64%,收於345.75美元,不過值得一提的是該公司過去三個月來股價上漲了11%,好與標準普爾500指數8%的漲幅

財說簡評:

金融巨頭們的財報都先後如期披露,但是相比國內的金融機構而言,其日子貌似過得並不好。金融危機期間收購的資產對其業績仍有沖擊,更重要的是還涉及了數額巨大的匯率操縱案,財報一出,股價大多都出現了下跌。國外的金融股是否真的已足夠便宜,值得抄底,還需我們冷靜思考。

溫馨提示:美股日馬丁.路德.金日下周一休市1天

$中國銀行(SH601988)$ $招商銀行(SH600036)$ $中信證券(SH600030)$ $華泰證券(SH601688)$

閱讀財說更多精華文章歡迎點擊以下目錄鏈接:

http://xueqiu.com/9041141730/3237096

主題投資、新股解讀、熱門個股剖析、投資知識補習一網打盡,為您開啟全球投資之路@今日話題

歡迎加財說全球投資交流QQ群:205373295

分享財說好文,成為朋友圈里的巴菲特。

PermaLink: https://articles.zkiz.com/?id=127765

【A股】今日股市著火,後市可該怎麼辦? 財說

來源: http://xueqiu.com/9041141730/35468504今日股市再度著火,跌得股民們那就一個肝顫:股指期貨4張主力合約全部跌停,滬指一度跌逾8%(超過530暴跌行情的6.5%),創近8年來股指單日最大跌幅,金融股全線跌停,煤炭、石油板塊跌幅均超過9%。兩市超2000只股下跌。不少投資者大聲疾呼:今日股市著火,急需撥打119火警電話滅火。股民別急,財說為您第一時間細細梳理其中脈絡,提供中肯分析。

是誰導演了這場驚心動魄的“119”行情?

宏觀消息面上,是哪些消息造成了股市的集體性恐慌?

1.證監會查兩融違規,首度采取行動對付違規杠桿交易。上周五證監會官方發布公告,對兩融業務現場調查的45家券商中12家券商亮出黃牌警告,並處以不同程度的處罰,對中信證券、海通證券、國泰君安三家知名大券商更是亮出了紅牌:暫停其新開兩融客戶信用賬戶3個月。此外,證監會還強調按規定不得向證券資產低於50萬元的客戶進行融資融券。

2.銀監會正式發布了對委托貸款進行整頓的《商業銀行委托貸款管理辦法(征求意見稿)》。這一條例一出範管理將直接影響委托貸款流向地方融資平臺融資及股市。

以上兩條消息一出,立馬引起眾人討論,雖然大家預料到會對券商股和銀行股是特別重大利空,但還是沒有想到會跌得如此之慘。36只銀行券商(除宏源證券停牌)全線跌停,就連$中國平安(SH601318)$ 、$中國人壽(SH601628)$ 、$中國太保(02601)$ 等兩融標的也不能幸免,財說君簡直不敢直視。

3.$中信證券(SH600030)$ 大股東減持更是給券商股雪上加霜:中國中信有限公司1月13日至16日連續減持股票34813.17萬股,占公司總股本的3.16%,合計減持套現資金超過100億元。

4.肖剛主席表態要把註冊制改革當成2015年頭等大事(此條消息財說在周末已當重磅消息發送)。

5.本周將共有37家上市公司合計解禁市值逾700億元以上,為單周解禁額度排名較前的一周,會對短期市場構成較強的做空動能。

6.2014年宏觀數據將於明日公布,市場預期相關數據將不會太樂觀。此前CPI連續4個月徘徊在1.5左右,PPI連續34個月負增長;工業利潤也出現負增長,市場對此次數據普遍預期將在7.4%左右。

A股這波牛市是“快牛”,更是“杠桿牛”。漲得快,跌得更快。

1.AH股的溢價指數過高,該指數已從11月20日的1849.63點一路飆升至上周五的2543.46點,漲幅為37.5%。現在A+H股里除$萬科A(SZ000002)$ 外AH溢價率全部為正,浙江世保的AH溢價率更是高達339.35%。A股已變得不那麽便宜,投資港股成為近來市場上越來越多的呼聲。

2.A股已成為全球杠桿率最高的市場之一。A股保證金債務占流通市值比重高達7.8%,占總市值比重也達到2.9%。相比之下,美國股市在牛市持續近6年之後,紐交所保證金債務占市值比重為2.4%;臺灣地區股市為1.0%,日本為0.5%

明日股市行情會如何演繹?

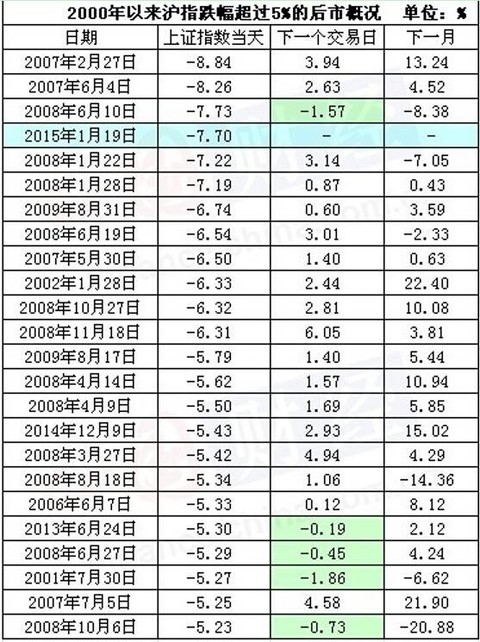

從統計數據上看,2000年以來共有24個交易日滬指跌幅超過5%,在暴跌發生的第二天滬指多有不同程度的反彈,僅有5次是延續了前一天的跌勢。

兩融業務中50萬以下客戶占比僅為12%左右,今日市場或過度解讀證監會政策,“羊群效應”反映過度,後續隨著上周密集發行新股資金解凍,以及更多股票財報業績的靚麗表現,應該還會有上漲機會。至於是否應該抄底?還是小心為妙,多多謹慎。

在今日一片綠的行情中還在上漲的板塊主要為醫療板塊,因此投資者在大盤具有不確定的情況下不防配置點防禦品種的醫藥股

想看明日A股是否還需撥打120急救電話,還不快看財說精心準備的

【操盤必讀】每日股市要聞(1.19)?為您網羅影響股市的重大事件,做您每日操盤的好幫手!http://xueqiu.com/9041141730/35468769

最後,財說做一小調查,歡迎球友們積極留言哦!

您對明日滬指走勢怎麽看?1.跌幅超5% 2.跌幅為5%以內 3.小幅上漲3%以內 4.強勢反彈3%以上

閱讀財說更多精華文章歡迎點擊以下目錄鏈接:

http://xueqiu.com/9041141730/3237096

主題投資、新股解讀、熱門個股剖析、投資知識補習一網打盡,為您開啟全球投資之路@今日話題

歡迎加財說全球投資交流QQ群:205373295

分享財說好文,成為朋友圈里的巴菲特。

PermaLink: https://articles.zkiz.com/?id=127953

Next Page