- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

【IPO深度解讀】萬達院線,你申購了嗎? 財說

來源: http://xueqiu.com/9041141730/35257596成功拿下最新一批IPO核準批文的萬達院線於今日與其他9只新股集中發行,如願成為 “內地院線第一股”。作為萬達集團旗下資產的萬達院線此次發行總數為6000萬股,網上發行1800萬股,發行價格21.35元/股,發行市盈率22.96倍。

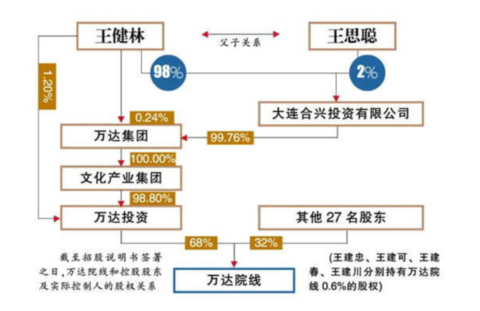

招股書顯示,萬達集團董事長王健林通過其控制的萬達投資持有萬達院線68%的股份,包括王健林四兄弟在內的其他27名股東共同持有32%的股份。

成立於2005年的萬達院線是一家自主投資建設及運營管理影院的電影院線公司,公司業務涵蓋:影院投資建設、院線電影發行、影院電影放映及包括賣品銷售、廣告發布在內的相關衍生業務。截至2014年6月30日,萬達院線在全國80多個城市擁有已開業自有影院150家、自有銀幕1315塊。

行業前景廣闊

在2008到2013年的六年間,全球電影票房實現了5.2%的年均複合增長,2013年,全球票房增長至360億美元,北美仍是第一大市場,但份額卻從2008年的38%降至33%。相對於北美電影票房的低迷,2013年,中國票房同比增長了19%,已經成為北美後第二大票房市場,在此拉動下,中國的影院數量也得以快速發展。

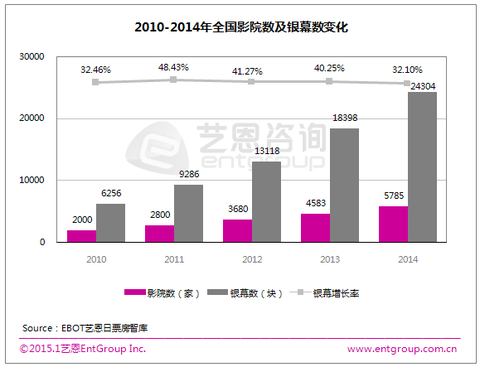

在從2010年到2014年的5年時間里,全國影院數量保持了38.9%的年均增速,2014年年底,影院數量有5785家,銀幕24304塊。

目前,中國電影銀幕數量約為美國的二分之一,但中國的城鎮人口卻是美國城鎮人口的兩倍。如果中國的人均銀幕數能夠達到與美國一樣的水平,銀幕數量至少要達到80000塊。

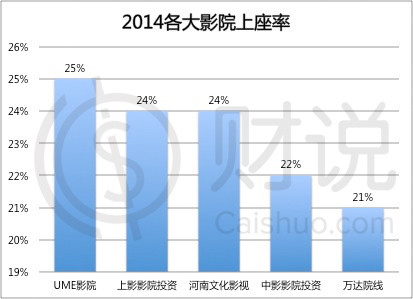

目前國內影院的平均上座率在16%左右,而未來這一數字仍有繼續增長的空間。在幾大院線中,UME影院集團的上座率為25%;其次為上影影院投資公司和河南文化影視集團,24%;中影影院投資,22%;萬達院線,21%。

連續五年領跑全國院線

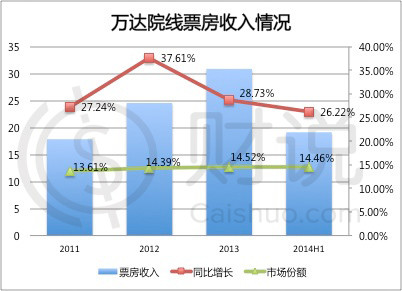

自2009年起,萬達院線已連續五年在票房收入、市場份額、觀影人次方面領跑全國院線。2011、2012年和2013年票房收入3年年均複合增長率超過30%。2013年,萬達院線票房收入較2012年增長28.73%至31.61億元;年觀影人次較2012年增長約33.20%達到7780萬人。

萬達院線的主要競爭對手為上海影視股份有限公司(以下簡稱“上影”)旗下的聯和院線,大地院線以及中影星美等院線。

商業模式——捆綁萬達商業地產快速擴張

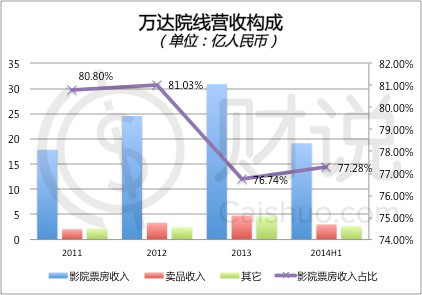

萬達院線主要業務收入來自於電影票房收入、賣品銷售收入等。2013年,萬達院線營收42.26億元,其中76.74%(30.87億元)來自於電影票房收入。同期,上海聯和院線及中影星美票房收入分別為18.83億元和18.38億元。

中國電影產業主要采用票房分賬模式。在票房分賬模式下,票房收入在扣除國家電影事業發展專項資金及與影院約定的所適用的流轉稅及附加後的凈票房收入在制片方、發行方、院線公司及影院之間按照約定比例進行分配。

以一張100元電影票為例,里面包含了5%(5元)的電影專項基金和3%(3元)的增值稅,在剩下的92元里,影院作為放映的最後一環能從中得到50%(46元),院線最多能分得7%(0.64元),最後的43%(39.56元)在發行商和制片方之間分配。

萬達院線,不僅僅是院線。因旗下影院全部為自有,它同時也是影院公司,可獲得57%的分賬,這樣便可在票房收入上跑贏大多數競爭對手。截至2013年年底,萬達院線在73個城市擁有142家自有影院,而上影旗下聯合院線的228家影院中,只有28家為上影自己投資;金逸旗下的185家影院中,加盟的數量為71家。

萬達院線得以快速發展是與萬達自有商業地產進行捆綁分不開的。在萬達院線142家自有影院中,有83家為租賃萬達商業地產物業,這保證了萬達院線能夠以低於業內平均水平的租金價格獲得較為優質的位置和充足的客源,當然,另一方面,電影院也可以幫助萬達廣場吸引客流、帶動消費。

租金方面,目前國內影院大部分采取與票房收入掛鉤的方式,這樣既能降低影院經營風險,又能使業主有機會分享未來票房帶來的額外收益。正常水平下,影院的租金成本為凈票房收入的13%—15%。而萬達院線租用萬達廣場的租金費用雖自2012年7月1日起由凈票房的10%提高到11%,但仍遠低於行業平均水平。

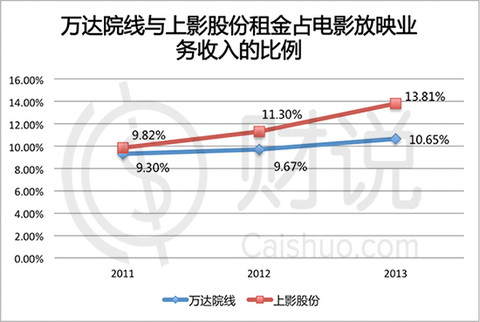

低租金具體給萬達帶來了多少優勢呢?2011、2012、2013年,萬達院線房屋租賃費用占票房業務總收入的比例分別為9.3%、9.67%和10.65%。

2011、2012和2013年,上影股份房屋租賃費用占電影放映收入的比重分別為9.82%、11. 30%和13.81%。

萬達院線VS上影股份

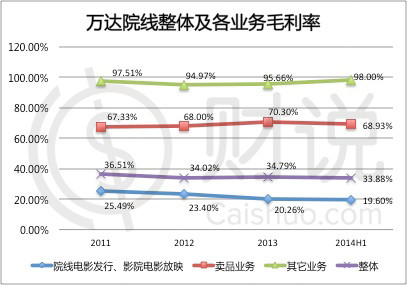

2013年,萬達院線僅賣品部分收入高達4.78億元,毛利率68.93%,但這部分收入在公司總收入中占比僅為11.88%,影院票房收入為30.87億元,在總收入中的比例為76.74%。

上影的業務以電影發行及電影放映業務為核心,賣品收入、版權收入和廣告服務收入為輔。 2013年,包括電影放映在內的主營業務收入為4.88億元,在總營收中的比重為84.42%。

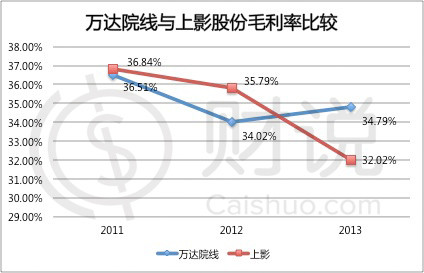

萬達院線在申請上市過程中曾出現了一段小插曲:去年4月份,公司首次披露招股書時,高達66%以上的毛利率在網上引起一片嘩然,同期披露招股書的上影主營業務毛利率僅為32.02%。

這樣巨大的毛利差距主要是因為萬達院線將房屋租賃費用、設備折舊和攤銷費算在了“成本”中,而上影和金逸則將這些費用都放在了“銷售費用”里。

而在日前披露的招股書意向中,萬達院線對毛利率的計算方法進行了更新,更新後的數據顯示,2013年,公司毛利率為34.79%,略高於上影32.02%的主營業務毛利率。

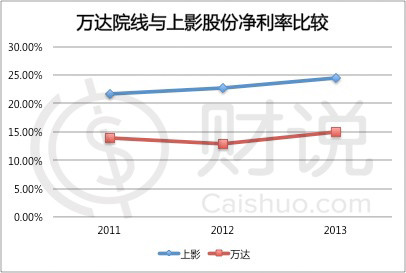

雖然萬達院線在營收和利潤上均遠高於上影。凈利率方面,萬達院線卻要落後於上影股份,2013年,萬達院線凈利率只有13.29%,相比上影21.66%的凈利率,萬達院線還有較大的提升空間。

萬達院線與萬達商業地產之間的關聯交易也一直是投資者關註的焦點。截至2014年6月30日,萬達院線的150家影院中有89家租賃的是萬達物業,占到影院經營面積的67.48%。

根據招股書披露,萬達院線擬募集的20億元資金中將有16億元用於影院建設項目,公司計劃在2016年底建成影院260家,規模幾乎是目前的兩倍,而萬達廣場的增長速度勢必跟不上影院的建設速度,2014年,萬達計劃新開的萬達廣場數量只有24家。

這也意味著,萬達院線將不得不增加第三方物業租賃,這也必然會推高租金成本。與此同時,隨著國家產業政策對於電影發行放映業務的政策準入要求逐步降低,產業內外資本加速布局影院院線建設,對於經濟價值較高的重要商圈的競爭也日益激烈。

目前,除了萬達院線,上影、中影和金逸也都在排隊上市之列,財說將保持關註,陸續帶來個股分析,敬請期待。

@今日話題

閱讀財說更多精華文章歡迎點擊以下目錄鏈接:

http://xueqiu.com/9041141730/3237096

主題投資、新股解讀、熱門個股剖析、投資知識補習一網打盡,為您開啟全球投資之路

歡迎加財說全球投資交流QQ群:205373295

分享財說好文,成為朋友圈里的巴菲特。

PermaLink: https://articles.zkiz.com/?id=127270

Next Page