美元牛市?貨幣ETF有哪些 美股基金策略

來源: http://xueqiu.com/3917237536/35582926

據說,傳說,美元牛市已經開啟,而其它貨幣紛紛被各類分析師看衰,如人民幣。在過去一年,國際貨幣市場無疑是熱鬧的一年,歐元穩定地貶值,人民幣扭著秧歌要貶不貶,日元也走勢有些猶豫,還是俄羅斯盧布爽快,決絕的跳水不壓下一片水花。冷不丁的,連寧靜的瑞士也突然跳將出來,瑞士法郎瞬間上了頭條。貨幣向來是個讓大家聽著耳熟,但是又距離遙遠的不明覺厲的品種,而相關ETF或許會將它們與我們的距離拉近些,當然,從過去一年的故事中,想必大家也能體會,其中風險也是需要非常註意的。

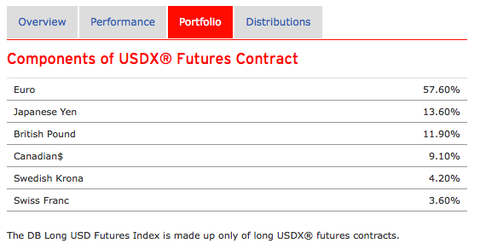

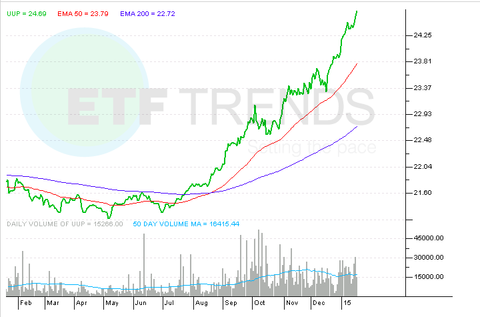

在近一年的貨幣走勢中,無疑還是美元和歐元最讓人安心,前者穩定的堅挺,後者貶的也是不拖泥帶水。在美元相關ETF中,最值得一提的無疑是DB USD Index Bullish(代碼:UUP),10億美元的規模已是此類ETF中的班霸,每天160多萬的成交量也夠一般投資者折騰了。它掛鉤的是德銀美元指數的期貨指數,即Deutsche Bank Long US Dollar Index(USDX) Futures Index,聽上去有點繞。其持倉的都是美元相對其它貨幣的一攬子匯率相關期貨合約,歐元占最大頭,歐元既然走衰,美元自然堅挺。在過去一年,它取得了罕見的高達13.11%的收益,幾乎可以比肩標普500水平,令人振奮,下面看看其發行商Invesco PowerShares列出的持倉情況:

再看看歐元,歐元衰,則空歐元的ETF興,其中代表就是做空歐元的EUFX,一年回報率達到了16.66%,實在驚人,不過這支ETF規模偏小,大玩家不太好操作,不過話說回來了,真正大玩家應該直接去外匯上折騰了,何必弄ETF。掛鉤瑞士法郎的FXF,給人的感覺就是兩天時間把今年一年都賺了,不過與美元、歐元、日元相比,瑞士法郎還是算小眾貨幣商品,對於黑天鵝事件中產生的巨大收益,是否繼續跟進,還需考慮清楚,不熟悉領域的錢通常沒看上去那麽好賺。

再看看亞洲,CYB,CNY,FXCH是人民幣相關的ETF,整體收益上波瀾不驚,更適合當做固定收益率產品看待,當然,對於人民幣貶值的話題近期比較熱,如果真有相關情況持續發生,或許這些ETF可以作為反向的投資標的。FXY是日元的ETF,過去三年收益為慘不忍睹的-35.36%,當然,對於做空者來說,這就不是壞消息了。另外,印度盧比在去年伴隨印度股市走強,也有上佳表現,一年收益率6%在貨幣類ETF中已算出色,何況今年以來,它再接再勵,已經拿下3.04%的收益。

再來看看杠桿類的,同樣是Invesco PowerShares發現的UUPT,三倍杠桿,過去一年確實賺的很足,44.53%的收益。做空杠桿愛好者ProShares怎麽會放過疲軟的日元和歐元呢,YCS兩倍空日元,其三年收益率達到了令人印象深刻的110%。EUO則是兩倍空歐元的,由於UPP中過半持倉都是美元對歐元的,所以EUO或許適合長線看好美元走勢操作下的一點對沖。

名稱:DB USD Index Bullish(UUP)

發行商:Invesco PowerShares

成立時間:2007.2

費率:0.80%

市值:1 bil

今年以來回報率:2.59%

近一年來回報率:13.11%

近三年來回報率:8.09%

近五年來回報率:7.99%

名稱:3x Long U.S. Dollar Index Futures ETN(UUPT)

發行商:Invesco PowerShares

成立時間:2011.5

費率:0.95%

市值:34.9 mil

今年以來回報率:7.47%

近一年來回報率:44.53%

近三年來回報率:27.11%

@方舟88 @今日話題

另類ETF探營:KNOW,管理層買的股票,我才買! 美股基金策略

來源: http://xueqiu.com/3917237536/35994871

$阿里巴巴(BABA)$ $蘋果(AAPL)$ $京東(JD)$ $道瓊斯指數(DJI30)$ $Facebook(FB)$ $百度(BIDU)$ $特斯拉電動車(TSLA)$ $諾亞財富(NOAH)$ Direxion可謂美國ETF發行商的最具創新,或者市場意識的公司之一,在杠桿ETF上自不必說,2倍、3倍,直到最近還搞出個1.25倍,而同時他們也設計了幾款定位為長期投資的ETF,當然視角也是非同尋常,比如最近他們就在力推其一支已被晨星評為5星上選的ETF:KNOW。

看這個代碼感覺就有些意思,“知道“,知道什麽?實際上,這支ETF的立足點還真跟這個代號有關系。這支ETF全稱是”內部人情緒“ETF,有意思吧,當然,很多人一聽”內部人“,總是有不祥之感,這支ETF難道靠打探小道消息為生?其實不然,其策略是:關註標普1500中各家公司的內部人持股和交易情況,從中選擇100支左右的股票構成組合。說白了,其“價值觀”就是,內部人對公司情況最了解,如果一家公司,其管理層都不願意持有,那麽一般投資人買它幹啥?通常,KNOW的標準是,該公司的如高管、總監等內部人持有該公司股份得在5%以上,這些股票才會納入考慮的範疇。

這支ETF持倉風格總體看大中小皆有,稍微偏大中盤股票,各個時期收益和參照對比情況如下,因為KNOW定位為一籃子全規模混合持倉風格,所以我們選擇了相似定位的VTI,以及標普500的SPY作為對照:

看上去還不錯,畢竟晨星5星選擇,對其成了三年多來從風險到收益整體評價還是很高的,從晨星官網上也可以證實。

而Direxion這樣長期被定位短期投資,甚至投機工具制造商的ETF發行商有了這麽一支被主流認可的ETF,那可不賣力宣傳嗎:

基金檔案:

名稱:All Cap Insider Sentiment Shares(KNOW)

發行商:Direxion

成立時間:2011.12.08

費率:0.65%

市值:51.9 mil

今年以來回報率:0.12%

近一年來回報率:20.51%

近三年來回報率:71.23%

晨星評級:五星

ETFDB評級:B

持倉:

Travelers Companies Inc TRV: 2.63%

Hanover Insurance Group Inc THG: 2.54%

Chubb Corp CB: 2.51%

Huntington Bancshares Inc HBAN: 2.49%

Hartford Financial Services Group Inc HIG: 2.46%

Consolidated Edison Inc ED: 2.34%

Ford Motor Co F: 2.28%

W P Carey Inc WPC: 2.26%

Gaming and Leisure Properties, Inc. GLPI: 2.23%

KeyCorp KEY: 2.22%

原文地址:

http://mp.weixin.qq.com/s?__biz=MzA4MTA0ODM2OA==&mid=202659506&idx=2&sn=91060f2eb714c7bcbb5ffe6c704d7bee#rd …

油價“死多頭”購40億美元ETF賭油價反彈

來源: http://wallstreetcn.com/node/214044

盡管自去年10月以來就不斷被證明是錯的,但仍然有投資者在押註油價反彈。

過去四個月中,投資者購入了超過40億美元的原油ETF,盡管同期油價下跌了47%。其中僅1月就買入了 19.9億美元,創六年新高。

隨著美國原油供應量升至三十余年來最高水平,油價波動性創下2009年4月以來最大。

今年1月,因美國原油庫存繼續增加和石油輸出國組織(OPEC)連續第八個月超出既定產出目標,原油價格跌至六年低位。

研究公司ETF.COM總裁Matt Hougan周三告訴彭博社:

原油市場上存在著逆向投資者,他們認為油價見底了。過去幾天他們一直在證明這一點(油價見底),但誰知道今後會發生什麽呢。

彭博社匯編的數據顯示,自去年10月以來,總共有約42.1億美元流入美國四只最大的原油ETF。其中最大的原油ETF U.S Oil Fund僅今年1月就“吸金”11.5億美元。 該追蹤WTI油價的ETF周三下跌6.8%,在此前之前的四天里大漲18%。

本周四,原油價格再度大幅反彈,WTI原油盤中上漲逾7%,收漲4.2%。盤後,沙特幾個月來首次上調對美國的官方石油售價,推動油價上漲。

此外,美元走弱對油價也構成支撐。

(更多精彩財經資訊,點擊這里下載華爾街見聞App)

【A股期權時代來臨】上證50ETF期權首日操作策略

來源: http://wallstreetcn.com/node/214119

上證50 ETF期權本周一(2月9日)正式上線交易,券商們也紛紛發表了自己的交易策略。

國泰君安首日交易策略:

一級投資者交易策略:

(1)備兌開倉策略:在認購期權合約價格偏高(例如隱含波動率達60%以上)時,可擇機賣出3月份認購期權合約,以獲取較高的權利金,達到增強收益的目的。

(2)保護性看跌策略:如果投資者預計上證50ETF價格將下跌,可在認沽期權合約價格偏低(例如隱含波動率在30%以下)時,擇機買入3月份平值或略微虛值的認沽期權合約,以規避標的資產上證50ETF價格下跌的風險。

(3)動態平倉策略:在已經備兌賣出認購期權開倉或者買入保護性認沽期權開倉的情況下,如果所持倉的認購期權或認沽期權的價格向有利自己持倉的方向變化並有達到預期浮動盈利時,可考慮平倉以獲取高賣低買或低買高賣的價差收益。

二級投資者交易策略:

由於二級投資者的交易權限覆蓋了一級投資者的交易權限,投資者除了可以使用一級投資者的交易策略外,還可以實現如下交易策略。

(1)買入認購期權交易策略:如果投資者預計上證50ETF價格將上漲,或者上證50ETF認購期權價格偏低(例如隱含波動率在30%以下),可考慮買入認購期權,以期標的資產上證50ETF價格上漲或者隱含波動率上升時,獲得認購期權價格上漲的收益。

(2)買入認沽期權交易策略:如果投資者預計上證50ETF價格將下跌,或者上證50ETF認沽期權價格偏低(例如隱含波動率在30%以下),可以買入認沽期權,以期標的資產上證50ETF價格下跌或者隱含波動率上升時,獲得認沽期權價格上漲的收益。

(3)買入跨式交易策略:如果投資者預計在期權合約到期之前上證50ETF的波動率將顯著上升,可考慮買入跨式期權策略(既買入認購期權又買入認沽期權)。鑒於買入跨式期權策略交易成本較高,建議擇機分步完成各邊(Leg)期權合約的買入。

三級投資者交易策略:

(1)賣出認購交易策略:若投資者有將來要以某既定較高價位賣出上證50ETF現貨的意願,可以采用賣出認購期權的交易策略。

(2)賣出認沽交易策略:若投資者希望低位吸籌上證50ETF,可以采用賣出認沽期權的交易策略。

(3)牛市價差策略、熊市價差策略:若投資者認為上證50ETF未來會溫和上漲(或下跌),可以采用牛市(或熊市)價差策略。

(4)PCP套利策略、單調性套利和凸性套利策略

註: 上交所規定單日買入開倉的最大限額為100張。

齊魯證券模擬場景交易策略:

場景介紹:2015 年 2月 6日,上證 50ETF期權收盤價為 2.291 元,上證 50ETF發布利潤分配公告, 每一份基金份額將分配 0.039元的紅利,除息日是 2015 年 3 月 5 日,分紅前一日收盤價為 2.321 元,合約單位為 1萬份,權利金為 0.1元。

初始掛牌的行權價格:共 5個。

保證金的計算:

以 2015 年 2 月 9 日模擬交易的期權為例:2 月 6 日收盤價為 2.291 元,2月 9日收盤價為 2.311 元。

分紅變化:

合約單位調整:2.321*10000/(2.321-0.039)=10171。

平值合約行權價格:2.30*10000/10171=2.26 元。

2月9日期權合約內容:

分紅後合約調整:

不同場景下的期權投資收益曲線

■簡單組合

(1) 預期證券價格會上漲

場景介紹。為說明上證 50ETF期權的套期保值功能,我們假設一定的場景,介紹其組合收益率。場景為:2015 年 2月 6日,上證 50ETF 期權收盤價為 2.291 元,合約單位為 1 萬份,權利金為 0.1 元,執行價格為2.3元。

■策略 1:買入一份認購期權。小王預期上證 50ETF會上漲,以 2.3元的執行價格買入 1萬份認購期權。

到期後,小王有權力買也有權力不買。

如果 50ETF期權如期上漲, 價格為 2.6元, 則小王的獲利為: (2.6-2.3)*10000-0.1*10000=2000 元。

如果突然遭遇較大利空事件, 價格為2.1元, 則小王有權利不執行合約,損失僅為期權費。而加入沒有使用期權合約,損失為:

(2.1-2.3)*10000=-2000 元。

可見,期權具有在獲得較大收益的同時,又能使損失降到最低,損失僅為期權費。

■策略 2:買入 50ETF,同時買入賣出期權。

如果 50ETF 如期上漲,價格為 2.6 元,則小王的獲利為:

(2.6-2.291)*10000-0.1*10000=2090 元。

反之,如果證券下跌,價格為 2.1 元,則小王有權力不執行合約,損失為:

(2.3-2.291)*10000-0.1*10000=-910 元

■策略 3:買入 50ETF,賣出買入期權。

如果 50ETF 如期上漲,價格為 2.6 元,則小王的獲利為:

(2.3-2.291*10000+0.1*10000=1090 元。

如果 50ETF 下跌,價格為 2.1 元,則小王的損失為: (2.1-2.291)

*10000+0.1*10000=-910 元。

圖 5為 3種不同投資策略的收益曲線,從圖中可以看出,如果證券如期上漲,則可以獲得較高的收益。同時,價格下跌時,又能將損失降低在一定水平,所以期權具有較強的套期保值功能。

(2) 預期證券價格會下跌

類似的,可以得到三種不同的投資組合收益曲線。其中策略(1)為買入賣出期權;策略(2)賣空 ETF,賣出賣出期權;策略(3)為賣空股票,持有買入期權。

■價差組合

(1) 預期證券價格會上漲,即多頭價差組合 圖 7 為多頭價差組合。

其中策略(1)為持有買入期權,賣出買入期權,兩期權的執行日相同,但持有的買入期權的執行價格低於賣出的買入期權的執行價格。策略(2)持有賣出期權,同時賣出賣出期權,但持有的賣出期權的執行價格低。

(2) 預期證券價格會下跌,即空頭價差組合

圖 8 為空頭價差組合。其中策略(1)為持有買入期權,賣出買入期權, 並且持有買入期權的執行價格高於賣出期權的執行價格。 策略 (2)為持有賣出期權,同時賣出賣出期權,但持有達到賣出期權的執行價格高於賣出的賣出期權的執行價格。

(3) 預期價格波動不大,即蝶狀價差組合

圖 9為預期價格波動不大時的投資組合收益曲線。其中策略(1)為買入期權組成的蝶狀價差組合:持有一個執行價格低的買入期權,一個執行價格高的買入期權, 同時賣出兩個執行價格相同且偏中的買入期權。策略(2)為賣出期權組成的蝶狀價差組合:持有一個執行價格高的賣出期權,一個執行價格低的賣出期權,同時買入兩個執行價格相同且偏中的賣出。

(4) 預期價格波動較大

圖 10為三明治價差組合,其中策略(1)為賣出兩個執行價格不同的買入期權,同時持有兩個執行價格相同的買入期權,但持有的買入期權的執行價格介於賣出的兩個買入期權的執行價格之間。策略(2)為賣出兩個執行價格不同的賣出期權,同時持有兩個執行價格相同的賣出期權,但持有的賣出期權的執行價格介於賣出的兩個賣出期權的執行價格之間。

圖 11為跨式組合收益,其中策略(1)為多頭跨式組合:同時持有履約日相同、執行價格也相同的買入期權和賣出期權組成。策略(2)為空頭跨式組合:同時賣出履約日相同、執行價格也相同的買入期權和賣出期權組成。

圖 12為平底組合收益曲線。其中策略(1)為多頭平底組合:持有一個到期日相同的買入期權和賣出期權,但買入期權的執行價格高於賣出期權。策略(2)為空頭平底組合:賣出一個到期日相同的買入期權和賣出期權,但賣出期權的執行價格高於買入期權。

圖 13為帶狀組合收益曲線,其中策略(1)為上升帶狀組合:售出到期日和執行價格相同的一個買入期權,兩份賣出期權。策略(2)為下降帶狀組合:持有到期日和執行價格相同的一份買入期權,兩份賣出期權。

(更多精彩財經資訊,點擊這里下載華爾街見聞App)

【交易必讀】上證50ETF期權規則最新最全解讀

來源: http://www.guuzhang.com/portal.php?mod=view&aid=1353

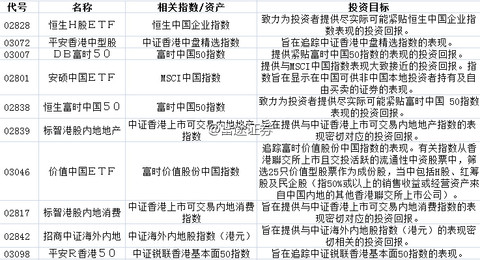

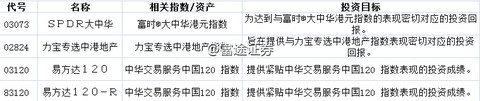

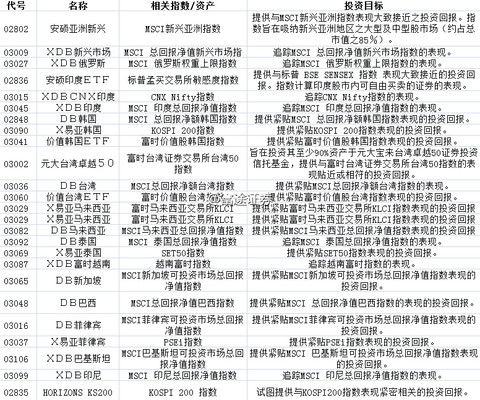

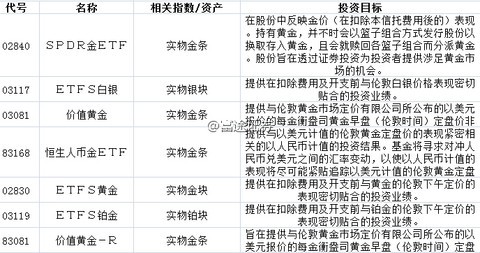

【港股ETF指南】港交所免徵ETF印花稅 哪些ETF可以買? 富途證券

http://xueqiu.com/3951307517/36601164

香港交易所2月13日起免徵所有ETF印花稅香港交易所2月4日公佈,隨著香港特區立法會當天通過《2014年印花稅(修訂)條例草案》,所有香港上市交易所買賣基金(ETF)從2月13日起免徵印花稅。目前,香港市場上有百餘隻ETF基金,其中盈富基金、恆生H股指數上市基金、恆生指數上市基金、價值中國ETF、招商中證海外內地股ETF等26只仍須繳納印花稅。這些ETF交易相對活躍,26只基金的成交額佔據了香港市場所有ETF成交額的近四分之一。

什麼是ETF?為何投資ETF?ETF是Exchange Traded Fund的英文簡稱,即交易所買賣基金,是香港交易所現貨市場的一種投資產品。ETF投資於一籃子證券或商品以緊貼基準指數/商品表現,讓投資者可投資特 定的市場/投資組合而非單一股票,身處香港市場,也可打破地域及投資渠道的限制,投資世界各地不同資產類別,達致投資組合多元化及符合成本效益的好處。

ETF具備哪些優點? 買賣方便:買賣方式跟一般股票無異,投資者可在交易時段內進行買賣;

入場門檻低:以每手為買賣單位,適合各類型投資者資金需要;

透明度高:ETF追蹤的基準指數一般都為公開及具知名度,投資者可輕易取得這些基準指數的相關數據;

交易費低:港交所2月13日起免徵所有ETF印花稅,此外,在富途開戶即享港股免傭,購買ETF同樣享有免傭優惠。

ETF是如何追蹤相關指數的表現?大部分ETF透過以下3種策略去追蹤相關指數:

全面複製策略,如盈富基金 (02800)。基金經理會按基準指數成分的比重投資於該等指數股分。基金經理可以緊貼地複製基準指數的表現。這種複製策略的好處,是令ETF達致最準確追蹤;缺點則是成本及交易費用較高,特別是當指數成分股眾多或較不流通時。

代表性抽樣複製策略,如標智中證香港100指數基金 (02825)。這個方法較常見於指數成分股眾多,而未能全數複製所有成分股的ETF。基金經理會建立一個和基準指數擁有差不多回報、風險、市值、投資特 點的投資組合。採用這個策略的ETF,由於組合持有股份較少,所以成本較前者低。但因不像全面複製策略般緊貼指數,故或會有一定程度追蹤誤差。

合成複製策略,如領先環球ETF (02812)。利用這種策略的ETF,並不一定直接持有成分股,而是透過運用衍生工具如股票掛鉤掉期,以達致低成本而能追蹤表現的效果。基金經理能從股 票掛鉤掉期發行者獲得準確無誤的基準指數的表現, 從而確保基金能得到近乎十足的表現及低追蹤誤差,但對手風險、估值風險及流通性風險,均較前兩種高。

ETF有追蹤誤差風險嗎?如何產生?追蹤誤差是指ETF和其基準指數回報表現差異的標準偏差或波幅。產生追蹤誤差的原因包括:基準指數不需扣除費用,如管理費,ETF需負擔相關費用。指數調整成份股不須費用,ETF調整成份股須負擔交易費用。

指數調整成份股時,不需考慮交易的層面,但ETF需實際去買進或賣出證券。若調整的成份股出現急速變動時,例如大升、大跌或暫停交易、禁止沽空等等,令致該ETF可能無法實時依其操作策略調整成份股,而造成該ETF成份股與指數成份股差異加大,令追蹤誤差加大。

ETF的買賣價格如何釐定?ETF的買賣價格與其計資產淨值應該很接近。但ETF的交易價格會受市場供求的影響,而可能與參考資產淨值有所出入。過量需求會導致ETF的交易價格高於 參考資產淨值, 反之亦然。當交易價格高於其參考資產淨值時,出現溢價;相反, 當交易價格低於其參考資產淨值時,出現折讓。

ETF可獲派股息嗎?ETF與股票或互惠基金一樣,可獲有股息分派 (如有)。一般而言,若ETF的投資資產屬股票或債券類別,多設有派息政策。若投資資產屬商品系列,則不設有派息政策。各ETF派息政策不一,詳情請參閱產品詳細條款。

ETF可作沽空嗎?在香港上市的ETF皆允許進行沽空,故此可成為投資者管理風險的有效工具。沽空ETF可以對沖股票的長倉或為持有的互惠基金對沖預期的市場下滑。由於 ETF不屬於衍生工具的一種,所以很多被禁止採用衍生工具的機構投資者都可選用ETF作對沖用途。其次, 由於不需要作季度轉倉,所以投資者在可以節省成本的同時,亦可以減低轉倉風險以及被追加孖展的風險。

投資ETF要付管理費嗎?大部分ETF以年總費用率(Total Expense Ratio 「TER」 )的形式收取管理費。與其他的互惠基金一樣,ETF 的管理費是每日從資產淨值(NAV)計算及累計。管理費會定期自ETF 資產中直接扣除。一般來說,ETF比互惠基金收費較低。

富途綜合整理了部分比較熱門的港股ETF

香港市場 ETF

描述:追蹤香港市場。

中國內地A股 ETF

中國內地A股 ETF

描述:聚焦內地A股上市企業。

中國內地公司H股 ETF

中國內地公司H股 ETF

描述:聚焦在港上市的內地公司H股

大中華市場 ETF

大中華市場 ETF

描述:追蹤中國大陸、香港及台灣 日本市場ETF

日本市場ETF

描述:追蹤日本市場

亞太區(日本除外)ETF

亞太區(日本除外)ETF

描述:追蹤日本除外的亞太市場

新興市場 ETF

新興市場 ETF

描述:投放新興市場 環球ETF

環球ETF

描述:追蹤中、美、歐市場

黃金 ETF

描述:跟隨黃金勢頭。

以上所有ETF均可通過富途牛牛各終端買賣交易,牛牛下載地址

https://www.futu5.com/tools?channel=102特別提醒:需要提醒一點,有些投資海外的ETF交易量非常小。賣出很難,需要折價,因此投資冷門ETF的要小心。

具體ETF介紹,可在該網址查詢

http://www.aastocks.com/tc/stocks/etf/details…

歡迎各位老師指正!

@今日話題 @不明真相的群眾 @方舟88 @財智力量 @山流水MM @云蒙 @耐力投資 @港股通 @格隆匯 @美股基金策略 @Alwaleed @matias @梁宏 @求漏 $恆生指數(HKHSI)$ $騰訊控股(00700)$ $金山軟件(03888)$ $聯想集團(00992)$ $盈富基金(02800)$ $X安碩A50中國(02823)$ $南方A50(02822)$ $XDB俄羅斯(03027)$ 註:本文由富途證券蒐集整理而成,僅供投資者參考,不構成任何的投資建議和決策。轉載請註明出處!

投資者做空在美A股ETF 押註A股上漲即將終結

來源: http://wallstreetcn.com/node/214563

據彭博報道,投資者做空在美國交易的A股ETF,押註中國內地股市上漲即將終結。

Markit和彭博匯總的數據顯示,追蹤A股的美國最大ETF空頭頭寸占發行在外份額的比例於周一達到6.3%。而在去年年底,該比例僅為0.1%。自2月18日以來,在中國市場春節休市期間,德銀X-trackers嘉實滬深300中國A股ETF上漲了0.6%。

在寬松的貨幣政策推動A股“牛冠”全球主要市場後,交易員們正在追加該直接投資A股的ETF的空頭頭寸。盡管經濟增速放緩威脅到企業利潤增長,監管機構正在采取措施給股市融資交易降溫,但A股在過去幾個月中的大漲已推動上證綜指估值升至三年高位。

資產規模達2.45萬億美元的嘉信理財國際研究主管Michelle Gibley在電子郵件中告訴彭博:

幾個月來我們一直在說,A股市場的投機行為令人擔心,股市的上漲可能已經過頭。做空A股ETF可能正是這種心態的反映。

A股今日開啟羊年首個交易日,但未能實現“開門紅”。兩市高開低走, 上證綜指下跌0.56%,深成指數大跌1.53%。在過去12個月中,上證綜指累計上漲了52%。

新添做空渠道

華爾街見聞網站此前介紹過,作為中國進一步開放國內股票市場的最新舉措,海外投資者3月2日(下周一)起首次可以通過滬港通做空A股個股。

目前有414支上海A股上榜滬港通賣空股票名單,“兩桶油”、“四大行”這樣的權重股自然名列其中。

研究中國資本市場發展的學者Fraser Howie告訴英國《金融時報》:

這將是海外投資者首次被允許通過一個明確的機制做空中國股市。

(更多精彩財經資訊,點擊這里下載華爾街見聞App)

波動巨大的綠色投資:美國市場新能源ETF簡介

來源: http://www.gelonghui.com/portal.php?mod=view&aid=1523

本帖最後由 優格 於 2015-3-4 09:09 編輯

波動巨大的綠色投資:美國市場新能源ETF簡介 作者:USAFunds

當中國國內因為著名記者柴靜的獨立調查《穹頂之下》而熱議中國環境的未來之時,相應的產業、科技、金融投資機會也是大家探討的對象。而這個世界上的汙染源,占大頭的恰是人類能源的生成方式造成,而隨著法律、科技、商業力量的推動,人類能源的構成也在組建變化,但是似乎始終擺脫不了所謂“化石能源”為主的情況。然而,在最近十來年,在核能產業逐步成熟後,風能、太陽能等新能源,或者更清潔的能源正越來越多的商用。在美國,掛鉤清潔能源的ETF進入21世紀後,就陸續發行,我們初步觀察發現,此類ETF最大的特點就是波動很大,可能連續三年虧的慘不忍睹,也可能一年就翻倍,但是與其掛鉤的產業的逐步成熟一樣,整體走向穩定。在2014年,此類ETF便表現疲軟,大大跑輸標普500,但是有意思的是,進入2015年,它們卻有強勁表現,太陽能主題投資的ETF:TAN,甚至已經有了15.8%的收益。

提到TAN,也是新能源ETF中規模最大的,大概3.5億美元資產,從這你也看出來了,此類ETF的投資還比較小眾,並未形成主流,這也恰如新能源在能源界的地位一樣。而對TAN的投資較少的還有一個原因還在於其整體收益波動太不穩定,看看過去幾年的表現:

能從2010年到2012年連續大虧也能在2013年取得市場平均水平數倍的收益,2014年繼續疲軟,但是在今年以來又大幅超越大盤。

而TAN收益波動的主要原因還是與其涉及的產業和掛鉤股票的特點相關,它全名是:Guggenheim Solar ETF,Guggenheim是發行商的名字,這是一支太陽能主題的ETF。而作為新能源,它本身涉及成本、補貼政策、主流能源成本等多個因素。而這支ETF的持倉特點是全球持倉,集中和數量少,僅持倉27支股票,而持倉第一的股票占比高達15.61%,而且這支股票中國人應該很熟悉,叫做HANERGY THIN FILM POWER GROU,英文一下子認不出來,其實就是國內頗受爭議的漢能薄膜發電。而中國企業在這支ETF中占比也高達46%,另外還有39%美國企業,說到這,大家應該對其2013年的爆發有印象了吧,當時中國光伏企業不正是催生若幹符號的火熱場面嗎?不過爭議歸爭議,這也讓它一方面可以受益美國如SCTY這樣的企業的利好,同時對中國國內的一些有利於新能源的政策也會有及時的反應。當然,由於持倉漢能薄膜比重較大,如果這家近期走勢瘋狂的股票轉向調整,對其影響也會比較大。

名稱:Guggenheim Solar ETF(TAN)

發行商:Guggenheim

成立時間:2008.4.15

費率:0.70%

市值:356.3 mil

今年以來回報率:15.84%

近一年來回報率:-14.84%

近三年來回報率:49.14%

近五年來回報率:-42.11%

那麽,新能源領域有沒有相對穩定些的ETF呢?這方面,GEX(Market Vectors Global Alt Energy ETF)或許是您的選擇。與TAN不同,它是更加泛化的新能源概念ETF,既有風能,也有太陽能,還有特斯拉這樣的新能源相關的消費品提供者。盡管持股數量也只有30來支,但是持倉更加均衡。 而First Trust的QCLN是一支血統更美國的新能源ETF,因為它掛鉤的是納斯達克市場的相關公司,近3年的年化收益率達到了19.89%,優於市場平均水平,他們的一大問題是流動性比TAN差了很多,都是接近1億美元規模。我們發現,對其長期收益看,在金融危機後,對前面提到的三支ETF整體收益打擊最大的年份就是2011年,三支ETF均遭受了近乎斷崖式的下跌,2013年均大漲,而2014年走勢平淡,波動性特征體現的非常明顯,由於目前主流的新能源產品結構仍未有根本性變化,它們受資本熱點追逐、國家政策、宏觀經濟形式的影響顯然更加強烈。比如去年,這類題材的ETF的下跌也是隨著油價下跌開始的,當油價下跌時,特別供需失衡時,新能源的使用顯的也不那麽迫切了。

名稱:Market Vectors Global Alternative Energy ETF(GEX)

發行商:Van Eck

成立時間:2007.5.3

費率:0.62%

市值:90.0mil

今年以來回報率:8.47%

近一年來回報率:-6.75%

近三年來回報率:64.56%

近五年來回報率:-1.42%

名稱:NASDAQ Clean Edge Green Energy Index Fund(QCLN)

發行商:First Trust

成立時間:2007.2.8

費率:0.60%

市值:83.3 mil

今年以來回報率:6.85%

近一年來回報率:-11.51%

近三年來回報率:66.89%

近五年來回報率:31.35%

從以上三支ETF我們可以看到,它的走勢很不穩定,到了近期年份,收益相當豐厚,如TAN、GEX、QCLN在2013年分別獲得了127.91%,70.67%,93.91%的超市場水平。而QCLN在這幾支ETF中,算是相對穩定,風險和收益平衡較好的品種。進入2015年,我們發現截止2月,三支ETF均取得了超市場平均水平的成績,而其中波動最大的TAN表現更是出色。而至於當前熱門的“柴靜效應”,很難指望它直接吹到美利堅,但是其對這些ETF的影響又是不同的,如TAN這樣中國能源股占大頭ETF將從中直接受益,而這支ETF今年以來出色成績,也離不開頭號持倉的漢能薄膜1月暴漲70%多的神奇表現。另一方面,油價今年的走勢對新能源ETF也將繼續施加影響,如果油價不再大跌,甚至開始反彈,那麽這些新能源ETF或許也會受益。整體看,今年以來,新能源ETF開局不錯,是否進入又一個景氣年?大家可以結合自己的判斷,後續在組合中以一定比例納入,或許會有意外收獲。

(來自美股基金策略)

|

美國四大最熱ETF by 盧志威

來源: http://www.hunghuk.com/2015/03/02/%E7%BE%8E%E5%9C%8B%E5%9B%9B%E5%A4%A7%E6%9C%80%E7%86%B1/

近期經濟轉差,但因為低息,錢仍然是不斷擁入股市,投資者被逼參與這個量化寬鬆的遊戲,不過正如科斯托蘭尼(Andre Kostolany)所講,股市與經濟的關係就像主人與狗,男子帶著狗在街上散步,狗兒先跑到前面,再回到男人身邊。接著又跑到前面,看到自己跑得太遠,又再折回來。反反覆覆,最後男子和狗同時抵達終點,男子走了一公里,而狗兄跑前跑後地走了四公里,男人就是經濟,狗則是股票市場。然而,長期來看,證券市場無法脫離經濟。

美國近期也沒有甚麼投資點子,但最近留意到有四大界別的ETF,受投資者青睞,今天與大家分享一下:

- 貨幣對沖ETF

受日本QE後,日元下跌但日經上升的點子所觸發,2012起開始多了這種貨幣對沖ETF,如FTSE Europe ETF(VGK),就是沽歐羅買歐洲股,原先直接買歐股,會承受匯率風險,可能歐股的上升,會被歐羅的跌幅抵銷了,但這些ETF就能避免上述情況的出現,故其資產在短短兩年間,幾乎由零升至442億美元的規模。

- 低波幅ETF

投資者日益厭倦波幅,寧願賺少點,也要取得穩定的回報,其一策略是買入比大市波幅低的股票,例如公用股或是REIT,人為地下調波幅,例如S&P 500 Low Volatility ETF(SPLV),這類ETF的波幅會比S&P500低約15%。

- 網絡保安ETF

互聯網保安日益重要,很多公司都在增加這方面的開支,尤其是經過Sony開拍電影「刺殺金正恩」受襲後,這趨勢應該有增無減,令這類公司給予市場無限想像空間,其中一隻就是PureFunds ISE Cybersecurity ETF(HACK)。

- 最簡單的ETF

The Vanguard Total Stock Market ETF(VTI)可說是最簡單的ETF,直接買入3500隻各種市值的美股,長期持有,完全不估市,今年以來已吸資25億美元。

在歐債危機與及加息陰影漸散下,市場的波幅會減低,直至下一個事件再現,目前世界經濟正在陷入通縮風險,對於投資界來說這是黑暗的日子,故很明白為甚麼ETF會有那麼多錢擁入,WisdomTree Investments(WETF)就是食正貨幣對沖ETF

的趨勢,其管理資產的規模大升,由二三線ETF公司,上升一個層次,証明市場仍然機會處處,最重要有耐性和決心。

《鴻鵠財誌》創辨人盧誌威,現任豐盛資產管理組合交易經理,證監會持牌人,Yahoo財經欄名《鴻鵠經誌》出自史記「燕雀安知鴻鵠之誌」,鴻鵠於古中國是白色鳳凰,善高飛,寓意,燕雀身小深信貧富不問出身,只憑誌氣決心。

Posted in

美股投資 and tagged

美國四大最熱ETF.

ETF“打新”靠谱吗? 美股基金策略

http://xueqiu.com/3917237536/40452489相信在国内买公募基金(共同基金)的朋友,都常听到一个说法,那就是不要“打新”,即不要买刚发行不久的新基金,特别要注意抵御相关营销机构类似“1元基金便宜啊”之类的忽悠。那么,ETF呢?此类基金是否也应该回避“打新”?

首先,我们还是看看为什么共同基金不提倡“打新”,其实本质问题还是因为共同基金的透明度低,特别新基金的可参考内容太少,没法判断它的质量,因而面对不确定性,不提倡“打新”。我们知道,共同基金通常按季度披露信息,基金水准很大程度由基金经理的水平决定,对于老基金,由于有长期观察,特别如果这支基金时间长到曾经跨越牛熊,那就给投资者提供了更多信息可以判断,所以老基金特别在未更换经理的情况下,判断其质量更为准确。新基金呢?通常你只有基金公司的一系列宣传资料,特别是基金经理的履历,那当然得漂亮,必须名校金融相关专业毕业,而且如果曾经操盘知名基金更要突出,然后大谈投资理念。不过问题也在这里,新基金没有任何历史业绩参考,哪怕号称知名基金经理操盘,但是说实话,人的精力有限,你要是有支已经取得业界名声的老基金操盘,又要带新的基金,你会投更多精力在哪里?虽然很多时候,基金操作也是团队力量,但是当家的投入判断还是很重要。而且中国公募基金还有个特点,就是实际操作持仓最后跟宣称的理念差距很大,比如曾经的明星基金“华夏大盘精选”就被诟病过,持仓的有几个算“大盘”啊?对于新基,缺乏足够的判断信息,所以最好不要“打新”我认为是有道理的说法。

再看看ETF,从“打新”角度看,相对共同基金来说,有一个“好处”就是,信息更加公开和透明。因为从ETF传统理念和市场要求上,它需要挂钩一个指数,仓位和基金净资产等信息都需要天天披露。而且,ETF从二级市场角度看就是一支股票,也要发招股书,需要披露更多信息。所以,这就给了投资者更多信息可以判断,这支ETF的投资理念是否与你的需求一致。

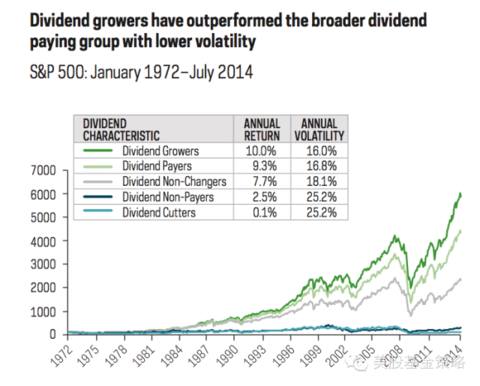

举个例来说,过去我们介绍过这样一支ETF:NOBL,这是一支2013年10月份发行的ETF。但是作为一支上市“股票”,它也发招股书,还有方法论介绍和指数分析,包括通过该方法套历史数据的比较:

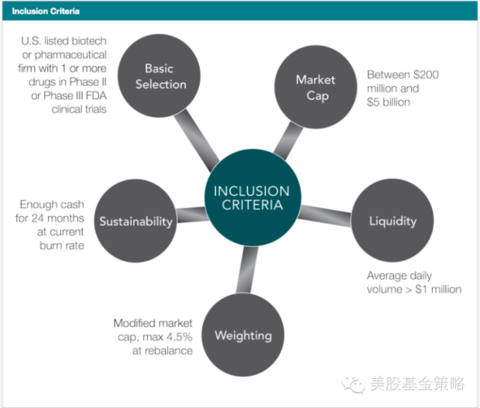

更重要的是,ETF每日披露持仓,你看到的几乎是“实时”的信息,你可以自己根据这些信息,与一些市场基准标准做些比较,相对更为全面和准确的判断一支新的ETF的概貌,从而做出自己的选择。特别基金持仓常常是最能与其方法论对应判断的信息,你如果首先对其方法论表示认同,又从其持仓看,其言行一致,那么这支ETF起码是值得你进一步关注的标的。还是以过去介绍过的生药的SBIO看:

它的投资标准其实讲的非常明确,但是这支ETF其实又是一支带有主动管理色彩的ETF,因为本质上它的指数也是独创的,而非主流指数或者主流指数的变种。所以,这种情况下,你就可以根据其每日披露的仓位看看持有的股票,是不是与其方法论阐述的标准一致,这也有效解决了一些共同基金可能的言行背离的问题,待到你发现都一个季度过去了。

但是,对于新的ETF,有个问题要特别注意,那就是所谓的规模和流动性问题。实际上,由于ETF本质上是一种投资标的,基金公司直接收益是其管理费率,所以规模对这些公司很重要。为什么对于一些市场热门题材的ETF,我说它跌不重要,因为关键看交易量,只要这支ETF还火,还有资金进来,基金公司就乐此不疲,大不了合股。但是,基金公司最怕的是发了一支ETF,没人关注,每天只有几百交易量,那么这支ETF被关闭的可能性就极高。不少新的ETF,如果开始没法一炮打响,很可能就会陷入恶性循环,直到无人关注,基金公司意兴阑珊,将其关闭。虽然按照规则,该返的钱不会让你损失,但是毕竟中间有些折腾,会有机会成本,谁也不愿意撞上这事儿啊。所以,对于新ETF,各位在流动性上注意两点:

1.如果几支新的ETF发布了,都还挺满足你需求,那么先考虑“大厂”产品,品牌和营销都有优势,规模容易做大。

2.通常特色与热点的新ETF容易做大,很显然,现在谁没事儿发个挂标普500的ETF很难卖的,SPY规模和知名度都在那了。但是像去年的打网络安全的HACK和今年打中国A股50指数的AFTY,很快就走红取得上亿的规模。

总结一下,无论共同基金,还是ETF,是否值得“打新”还是要你个人判断,但是ETF由于其产品特点,会比新发共同基金有更多透明可见的内容来辅助你进行判断。在这个过程中,注意这支ETF的方法论和其指数的历史推演,从收益、风险和你自己的偏好角度做出选择,选择时注意留意下对应ETF的规模。这个时候,对一支新发ETF的判断,更多其实成了对该ETF投资领域的基本面判断,这总体看比透明度很低的一支共同基金,让你赌基金经理的水准和精力投入程度更有优势。

原文&更多ETF投资信息:

http://www.iinvestetf.com/articles/277.htm

Next Page