陽光紙業—中央結算系統持股紀錄的啟示 stockbisque

http://stockbisque.wordpress.com/2012/07/25/%E9%99%BD%E5%85%89%E7%B4%99%E6%A5%AD-%E4%B8%AD%E5%A4%AE%E7%B5%90%E7%AE%97%E7%B3%BB%E7%B5%B1%E6%8C%81%E8%82%A1%E7%B4%80%E9%8C%84%E7%9A%84%E5%95%9F%E7%A4%BA/繼5月時以中央結算系統(CCASS)持股量分析億和控股(00838)的股價趨勢,今天再次用CCASS持股紀量分析陽光紙業(02002)的股價趨勢。

CCASS持股紀錄的啟示

先看看以下兩個圖表(由於資料多圖表較大)。從表1看,在20大中介人中只有華泰金融的持股量較為顯著,從2月6日的0.18%增持到7月23日的6.47%(即共增持6.29%),同期國元證券持股量從5.3%降到1.52% (即共減持3.78%)。(註:根據網上資料華泰金融的母公司是南京的華泰證券。近來不斷地壯大的華泰證券擁有南方基金(www.southernfund.com)和友邦華泰基金等資產。)

陽光紙業 每15個交易日及近期的CCASS持股記錄

Note[1] 港交所記錄顯示中央結算系統參與者總持股量增加了10,000,000股,即華泰金融的客戶通過場外交易增持10,000,000股並把實物股票存放於中央結算系統。

Note[1] 港交所記錄顯示中央結算系統參與者總持股量增加了10,000,000股,即華泰金融的客戶通過場外交易增持10,000,000股並把實物股票存放於中央結算系統。

Note[2]華泰金融的客戶持股量增加21,100,000股,同日國元証券的客戶減持21,100,000股。

從2月6日至7月23日的116交易日中(表2),華泰金融的客戶只有7日減持陽光紙業(而且減持股數很少),而增持的就有59日。

陽光紙業股價在2月尾、3月頭高位回落。華泰金融客戶5月10日後大量減少在場內增持,陽光紙業股價開始尋底。6月5日最低見$0.62。華泰金融客戶於6月12日再次增持,陽光紙業股價回穩。初步看來,在觀察期間當陽光紙業股價從高位回落時,儘管華泰金融客戶間歇性增持,股價仍然持續下跌,不過當股價築底回升時,華泰金融客戶的增持對陽光紙業股價有一定的提振作用(圖1)。

CCASS披露華泰金融在5月21日增持10,000,000股,筆者認為這增持有特別的意義。一這次增持應該是在場外的(CCASS的總持股量較前一個交易日增加10,000,000股),二是筆者推測該10,000,000股是由“控股股東集團”的實物股票轉到華泰金融CCASS的戶口。關於陽光紙業的股權分佈請參考圖2。(註:“控股股東集團”由20人組成(包括陽光紙業大部分的董事),他們皆持有陽光紙業的股權及達成「一致行動人士協定」,詳情請參考陽光紙業年報。)

另外,從表2,我們可以看到6月12日後,華泰金融的客戶較以前更為積極的在市場吸納(見“增持佔成交比例”一欄的百分比),很多時吸納的數量佔全日成交六成以上,在6月14日更達97.4%。

不過,陽光紙業在7月3日公布與王子制紙及逸途成立聯營企業的隨後幾天,華泰金融的客戶卻異常的放軟手腳,數日後當股價回落後又繼續在市場吸納股份。從增持時間的掌握,筆者相信華泰金融的客戶是資深的投資者。

7月19日又出現異常。當天陽光紙業一度飆升10.96%和成交量大增,全天的成交量相等於前6個交易日成交量的總和,在當天的總成交中,華泰金融的客戶獨佔74.4%。當天晚上,陽光紙業發出盈利警告,指中期業績可能較去年同期出現明顯倒退。

盈警前股價被炒高,難度當天有人收錯料,炒錯市!?筆者推測其實有人怕盈警翌日股價大瀉,所以預早出手推高股價好讓就算股價大瀉也不太厲害吧。持股人出錢穩定股價屬正常的投資策略。問題是持股人如何得悉陽光紙業會發盈警呢?

前文提過有10,000,000股實物股票可能由“控股股東集團”轉到CCASS,不知這是否一件重要線索呢,哈哈。讀者自己猜猜吧!

總結

中央結算系統(CCASS)持股量不是一個很好的分析工具,不過有時內藏重要資訊。在本次研究,筆者發現有一些資深投資者持續吸納陽光紙業的股份,雖然他們持股量大概只有6.5%,但已差不多佔公眾持股量的15%,所以他們的投資取向也對股價有相當的影響。

而筆者所指的資深投資者似乎對陽光紙業的業務特別瞭解和有先見之明,因此他們的持股量有相當的參考價值。不過CCASS持股量的數據是滯後2天的,所以使用時一定要小心。

風險提示

由於不肯定6.5%持貨人是長線投資者或是短線炒家,投資者應平衡投資風險。特別是由於陽光紙業成交量一向偏低,買賣差價可能較大。另外,由於貨源較為歸邊,股價升跌幅度也較大。

陽光紙業(2002)2012-H1中期業績—回顧 stockbisque

http://stockbisque.wordpress.com/2012/09/10/%E9%99%BD%E5%85%89%E7%B4%99%E6%A5%AD2012-h1%E4%B8%AD%E6%9C%9F%E6%A5%AD%E7%B8%BE-%E5%9B%9E%E9%A1%A7/陽光紙業(2002)公佈6月止上半年,營業額18.8億元(人民幣․下同),按年增加7%。期內毛利3.06億元,下跌5.6%,毛利率由18.4%降至16.3%,主要由於紙品平均售價下跌;而期內純利潤錄得倒退71.3%至2,182.4萬元,每股盈利0.02元。

筆者2012年7月17日的網誌預測期內 毛利為3.578億元,增長10.6%,毛利率由18.4%降至17.4%,而期內純利潤預測 倒退63.1% 至 2,800.7萬元。詳細見下圖。

總體來說,筆者對純利潤的預測與實際數字相差約28%。儘管誤差達28%,筆者個人覺得可以接受,因為銷量、紙售價、融資成本、所得稅開支都是以有限資料

所作出的粗略估計,而且有很多數位是很難預計的,31,147,000元的 政府補助 就是很好的例子,假如沒有該筆政府補助,陽光紙業業績就 實質

虧約一千萬元了!

做盈利預測是個鍛煉分析能力的機會,而找出預測誤差原因也是一個很好的學習途徑。

其中一個不起眼的誤差原因是電力及蒸汽銷售。筆者估計由於盛泰藥業(筆

者推測該公司是陽光紙業第一大蒸汽買家)銷售倒退,期內電力及蒸汽銷售應該下滑,不過事實是不跌反升。陽光紙業6月止上半年紙業分部業績全是下跌的,唯獨

電力及蒸氣收益從去年同期的約6,057萬元 上升到期內的約 7,343萬元,按年增加 21.2%。電力及蒸汽銷售上升主因是過往盛世熱電 (註:陽光紙業持有盛世熱電 80% 股權,盛泰藥業持有其餘 20%) 在冬季只供暖給 昌樂縣 膠濟鐵路 以北的居民,但去年 北熱南輸 工程後銷售擴展到以南的居民。雖然電力及蒸汽銷售只是很小的副業,但聊勝於無,特別是市況差的時候。

不知是筆者對資訊透明度要求高 或 是陽光紙業管理層透明度不夠。電力及蒸汽銷售增長原因屬小事一樁可以不提及,但 35,000噸裝飾紙品項目 與 高檔印刷包裝工業園 是未來盈利的主要動力,但公司在業績報導 甚少/沒有提及。要知道投資者是買公司前景,而不是等運到 (註:筆者在2012年7月17日完成盈利預測後已全數沽出手上微不足道的持貨) 。

筆者對於陽光紙業近日的成交及股價有點 怪怪的感覺,七月初至今陽光紙業股價窄幅上落脫離大市的波幅(見下圖)。而且近日開市賣價偏向低位 (約HK$0.70),而到尾市就以約10天平均價 (HK$0.75~0.77) 小額成交 (如2,000股) 收市。整體來說,股價十分悶,而在9月7日大升市當日就有一百三十多萬股 “被引出來” 以 HK$0.70成交,看來那批股票已落到有心人手上 (見 “陽光紙業—中央結算系統持股紀錄的啟示” 一文)。一百三十多萬股的買家應該是損手離場,不過這未嘗不好,如果買家當天把有關資金即時投入水泥/機械股,相信已追回在陽光紙業的損失(不過這是事後孔明)。

邊度都有陽光 朱泙漫屠龍記

http://johnchrysostom.blogspot.hk/2012/10/blog-post_30.html承蒙當年董伯伯的「建華八年」,替香港這個資本市場引入房地產投資信託基金(Real Estate Investment Trust, REIT)這一種玩意。筆者當年拙文《奇貨可居 - 當心REIT陷阱》曾以冠君產業信託(02778:HK)為例拆解REIT財技乃當年於1997年房地產高位過度拓張的中小型地產商「掛磚頭,賣鉅債」的絕世財技。

「⋯REIT一般是由地產商分拆旗下的物業注入REIT上市,其行動猶如把業權賣出。因此,個別地產商注入REIT上市的物業可能是質素次佳的不動產。通常該地產商亦同時擁有該REIT的主要業權,以便日後市況轉變時另有打算。 在1997年金融風暴前夕,香港一些中型地產商舉債以天價買入了一些不動產。金融風暴爆發後,其營運曾出現了困難。數年前的REIT熱令他們藉機以注入優質商廈作為幌子,同時把地產商的債務注入REIT,令大股東乘機套現還債。 地產商的大股東在旗下的REIT上市前以低價發行地產母公司認購期權,待REIT上市後,母公司便因減債業績大好,股價井噴,其認購期權便大賺特賺。 更絕的是,由旗下的REIT上市而分給母公司的紅利,由地產商的大股東以巨額股息乘機套現。 即使該負債纍纍的REIT保證在上市頭數年派發高息,其實只是地產商的大股東以利率掉期及其他財技把日後的利潤提前套現以粉飾廚窗而已!某REIT(冠君產業信託(02778:HK))自二零零六年上市至今,股價下跌超過五成,與同期香港樓市比較真是跑輪一條街。且看某REIT與希慎的債項對股東權益比率分別是11.92%和62.25%,某REIT如此高槓桿又怎會不影響其股價的表現呢。⋯」

人有盲點,兼有偏見。曾經是「籮底橙」亦有飛上枝頭變鳳凰的一天。近日財爺再推「辣」招打擊樓市措施,那麼在「磚頭」上升至天價之際,對於仍看好地產的博友來說可有蒼海違珠呢?也許陽光房地產基金(00435:HK)是一個可能的選擇。

2012年9月28日拙文《多拉A夢大戰強國人》指出「⋯1999年1月香港島、九龍和新界舖位(私人零售樓宇)每月每平方米租金由分別港幣776元、799元和551元,上升至2012年7月每月每平方米租金分別港幣2,046元、1,426元和1,413元,升幅分別是163.66%、78.47%和156.44%,可見以租金升幅計新界絕對不遜於香港島。同一個時期內每平方米售價,香港島、九龍和新界舖位由分別港幣145,982元、136,973元和140,446元,上升至2012年7月每平方米分別港幣444,456元、438,149元和272,221元,升幅分別是204.46%、219.88%和93.83%,以售價升幅計竟然九龍跑嬴大市而新界則大落後⋯。」根據2012年8月差餉物業估價署的數據,香港島、九龍和新界舖位租值分別是3.64%、3.94%和4.44%,似乎新界舖位仍畧為低水。 由2007年至2012年業績可見,寫字樓物業租用率由91.90%上升至98.90%;而同期零售物業租用率則由97.70%上升至98.60%。至於同期內寫字樓物業租金由17.60港幣/平方呎上升至23.30港幣/平方呎,複合增長4.79%;零售物業租金由41.80港幣/平方呎上升至50.80港幣/平方呎3.30%,複合增長4.79%。

期內總負債/權益由117.43%減至51.77%;每股資產淨值由3.19港幣上升至5.62港幣,複合增長9.90%。槓桿減少動力除源自「磚頭」升值外,尚有管理層把總負債由港幣55.84億元減至港幣46.71億元。

雖然陽光房地產基金(00435:HK)缺乏甲級旗艦「磚頭」,但其物業組合散佈在香港島、九龍和新界各區,正是「邊度都有陽光」。以2012年10月30日收市價計,陽光房地產基金(00435:HK)收報港幣3.15元,息率6.38%,市帳率僅得56.05%,點計都比「磚頭」現貨平。

思考的碎片-11/12 陽光下的片段 Boracay的碎片哥

http://blog.sina.com.cn/s/blog_6a54e96a0101655s.html寫在前面

原來的碎片寫的太多更新太快,以至於很多朋友告訴我跟不上鳥。:)

謝謝鼓勵

這問題我大約也思考過,現在的結論還是寫的慢點哪怕一次量多一些雜一些。不出意外以後的更新大概是1週一篇。

1.思考和分享

這周的報紙上看到若干篇關於IT和apple的文章還算是認識的記者採寫的。看了一半怎麼採訪的和撰寫的都有我們平時在雪球討論的痕跡。特別是採訪所得好像那些被採訪對象有點大言不慚。

其實分享這個問題我們很早就討論過。一般朋友間的共識基本是討論所得是共享性質可以隨意發表不必太過介意誰的觀點。畢竟是共鳴和碰撞的火花。但是某些人引用或者參考他人的觀點直接轉變成自己的。這個我個人覺得不大妥當。

單就我個人的感受是我不介意版權,可以隨便複製。但是我比較介意我個人文字的完整性,完整性的意思未必是文字表達的完整性甚至完整性是我不喜歡哪怕別人幫助我修改哪怕錯別字:)

今天早上和@trustno1探討這個問題,我們的看法是思考是我們小圈子的特質,如果你沒有了思考時間長了沒人和你聊天鳥,另外思考和交流會互動。很多思考未必來錢,只是個人偏好,沒有對錯好壞。和有人喜歡打麻將一個性質。

2.Demond cliff

http://xueqiu.com/7730004385

這個不是我提出的。是@trustno1 提出的。這是一篇好文章。

「巴菲特說,價值投資類似滾雪球,需要足夠濕的雪和足夠長的坡。而對於高科技公司來說,似乎總是雪足夠濕,但是坡卻不知道有多長,滾著滾著不知道什麼時候就滾到需求懸崖(DemandCliff創造一個名詞哈)邊上了。

@柴迷 說過這樣一段話"雖然我算挨過踢的,但對IT真的不在行,對吃喝還有感覺一些,一個餐廳是否能火,我能猜個八九不離十。嘗試跟碎片哥學學,看看IT。剛看了點新聞,就覺得很嚇人,我們知道亞馬遜最後的邊界嗎?"。總結起來就是一句話:"IT公司到底能不能滾雪球?"我也是一個IT從業人員,同時也是一個投資者,無論是搞錢,還是純粹的思維樂趣,對於這樣一個問題都有興趣思索和探討一下。」

順延這個思路,我想分析下為什麼會有Demond cliff,或者Demond cliff產生的條件

這裡大概有三個方向

A.供應增加速度謎次方B.需求本身的極限C.需求轉換

A 供應增加速度謎次方

這個是很有趣的話題,主要是IT是基於數字的digital的而非模擬的。所以複製的速度極快。供

由此也有了所謂摩爾定理,人類過去的歷史最多是線性的百分比的供應增長。

在IT的世界裡速度得到極快的提高是冪次方的增長。

所以會極大的滿足需求。從價格角度考慮你會發現所有IT產品都是通縮的。

B 需求本身的極限

需求本身的極限更多是人本身的極限。人在形而下範疇中都是有邊界的。從時間到溫度。

只有思想是無限的。

簡單的例子是retina屏幕 分辨率到極限後就沒要再提升分辨率

從音樂的例子也可以看出

從黑膠-CD-mp3-流媒體

是音質下滑的趨勢。也就是大部分人。我覺得95%的人。雪球裡有朋友提出是80/20比例

就是大部分因為各自的原因沒法辨別出聲音的好壞或者不介意。

心理學裡這就是閾值的概念。

CPU更簡單@trustno1 在文章中解釋過了他是專家。很少有人能用到4核的計算能力。需求極限在那裡

C 需求的轉化

還是音樂的例子。

音質是音樂的一部分要求。當80%的人ok了mp3那麼接下來就是便利性要求。

這就是需求轉換,就算你有100G的硬盤也沒法保存所有歌曲,當網絡的可靠性足夠的時候流媒體就自動替代了mp3

這時候便捷性和多樣性要求就超越了mp3 對ipod的需求。

更簡單的例子是從bp機到漢顯到後來的mobilephone

這後續是最簡單的需求轉換,需求沒了!

短消息SP服務在3G時代應該是無影無蹤。

需求本身沒了。

這有點螺旋形的味道。需求誕生極快滿足然後需求轉換

不停的在這個螺旋中上升。總有人能創造出新需求。

發現和創造的人就成為時代弄潮兒。

這因為有這些特質和屬性導致了這個時代demond cliff誕生的比過去任何一個時代都多。

早上@trustno1

還在說過去的價值投資是基於DCF,是線性回歸

現在cash flow隨時碰到cliff這個對DCF測算的要求高很多。

另外回頭去看巴菲特的投資,他買的比如口香糖比如Spalding籃球。什麼鐵路運輸其實都是模擬的玩法。

模擬的東西不容易複製,始終有差異性。坡道比較長。

所以可以滾雪球。

3.zynga

我不喜歡zynga

早期的思考一直很模糊就是不喜歡而已。沒所以然。

現在逐步想清楚了。

遊戲和電影是差不多東西。都是屬於創意的範疇

這個範疇中商業上的成功。特別是證券市場上的成功屈指可數。

最成功的應該是disney

上週的第一財經幾個連續的報導讓我越發明白這個道理。

A. 盧卡斯的星球大戰

B 007

C 電影可預測性中兩大要素1.大cast 2.續集

D 斯皮爾伯格算另類但是他也有失敗的電影比如purple

創意產業的特質是創造力問題是創造力本身是不穩定的,投資的要訣是可持續性和穩定性可預見性。

不然都是負溢價。

單就投資而言dreamworks好像也不是成功的標的。

這裡面成功的case有些,比如盛大那個是運維的成功。而且後面幾乎沒有辦法複製出過去的成功

九城也是成功運維魔獸可是過後呢

甚至魔獸的母公司暴雪。跳票出名

作為投資標的一定是失敗的。

所以從投資的角度看,遊戲這塊不支持投資遊戲創意公司。支持投資遊戲運維和單一遊戲衍生品公司。憤怒小鳥是例子。

所以作為遊戲開發公司的zynga無論他是否轉向移動都沒有關聯。創意型的公司和資本本身並沒有關係。憤怒小鳥不需要幾個錢的。

其實回到A股我也沒法看好華誼兄弟。這是賭博。不是一門上市公司生意。

4.連鎖酒店(餐飲)

我終於想明白一個事情,連鎖的餐飲我沒見到成功的上市公司。除了快餐。

已經有的國內從唐宮開始熬小南國這樣的連鎖的餐飲酒店。我都不看好。

因為快餐是提供共性化服務。而宴請餐飲是個性化的。所以個性化產品很難成為上市公司的生意

我印象中國外的路邊餐廳更多傾向於家族傳承口味特殊所以能長久存在。這還是一門可以賺錢的生意但是長期看更適合家族經營。

從台灣的餐飲演進路線看也是從宴請類轉向家務勞動社會化後的日常餐飲。

當下的國內連鎖餐飲酒店還是在走宴請路線。當然國內的情況特殊點RS效應會讓商務宴請的空間更大更持續。可能延緩家務勞動社會化趨勢下的演進步伐。

so就我個人而言並不喜歡這類公司。這是寫在翠華上市之前。港式茶餐廳是介於快餐和宴請餐飲之間的。這個要另外思考一下。一般而言我並不看好做為上市公司生意。

5.有機

吃了自家種的橘子以後有這樣的思考

1.有機的自己家種的蔬菜口味好

不確定種子是否為轉基因。家裡的橘子樹也不知道是種的緣故還是其他反正就是好吃。

另外家裡是不打農藥,用塑料袋包住的,不然100%被果蠅釘過,換句話說如果沒有被果蠅釘過的100%是兩週打一次農藥。。。

2.不買有機蔬菜因為價格和可行性問題

如果每個橘子都要人工去包那個是什麼代價?如果所有素菜都用自己家種植的方式維護這是什麼代價?

這句話的另外一面是我不相信現在可以賣的有機產品是真正的有機我覺得沒有可行性,如果按照我的標準那麼賣出來的一定是天價。

所以無論經濟上條件是否允許起碼在國內我是儘可能不買有機食品。

3.不買轉基因 因為生物安全性。

轉基因食品是否無害我不清楚,但是我知道生物安全性還不能保證。

生物安全性的本質是時間,從時間線上看我們日常吃的土豆也是引進的因為時間因素導致生物安全性已經被驗證了。土豆在上海話裡叫洋山芋。。。洋人的山芋就這樣。

轉基因食品普及看來是時間問題,但是我這輩子估計來不及驗證鳥。所以只要經濟條件允許我是儘量不購買轉基因食品。我可不願意做小白鼠。

陽光紙業(2002)今昔 stockbisque

http://stockbisque.wordpress.com/2012/11/30/sunshine_paper_map/最近google map更生了山東濰坊的地圖並提高了地圖解像度。Google map舊地圖相信是在陽光紙業上市前拍的,而新的估計是介乎2010~2011年中之間。雖然更新了,但其實還是1、2年前的地圖,所以地圖上仍然找不到在建設中的

概念包裝產業園。

以下是陽光紙業地圖今昔比較。

筆者順道把理文造紙(2314)東莞洪梅廠房地圖作比較。圖中所見,(a)陽光紙業各地的造紙廠房和熱電造紙加起來面積相當於東莞洪梅廠房的七、八成面積; (b)理文造紙紙廠規模明顯較陽光紙業的大。據理文造紙2011/12年報,洪梅廠房計劃年產量為295萬噸(約佔理文造紙總產能的49%),而陽光紙業2011年年產量為110萬噸。不過由於陽光紙業和理文造紙的產品不同,廠房規模和年產量比較只提供參考作用。

策略

理文造紙的主要策略是加大牛皮箱板紙及瓦楞芯紙產能以增強經濟規模的效益,近年也開始生產高檔塗布白板紙以增加產品多樣性。而陽光紙業的一向策略是產品差異化,重點放在白面牛卡紙、輕塗白面牛卡紙及紙管原紙,不過隨著其它競爭對手加入,陽光紙業近年策略是一方面擴展產業鏈下游以提升產品的毛利和開拓終端用戶市場(如發展預印業務、包裝解決方案等),另一方面有走向毛利較高而進入門檻更高的特種紙業務(如裝飾用紙、醫療包裝紙及支票用紙)。

風險

陽光紙業的新業務需要大量資金投入,這解釋了陽光紙業的較高負債水平和財務支出。新業務還在建設中,實際盈利貢獻暫時不能確定,這是主要風險所在。

總結

對比陽光紙業兩張新舊google地圖可以發覺陽光紙業的規模增大了不少,不過現在股價比上市時還要低,真是有點諷刺。

陽光紙業每股帳面淨值為RMB1.8,現價$0.84只等於帳面淨值的38% (即0.38倍市帳率)。

陽光紙業(2002):也許,2012年下半年已經出現拐點 stockbisque

http://stockbisque.wordpress.com/2013/02/18/%E9%99%BD%E5%85%89%E7%B4%99%E6%A5%AD%EF%BC%9A%E4%B9%9F%E8%A8%B1%EF%BC%8C2012%E5%B9%B4%E4%B8%8B%E5%8D%8A%E5%B9%B4%E5%B7%B2%E7%B6%93%E5%87%BA%E7%8F%BE%E6%8B%90%E9%BB%9E/最近沒空更新網頁。不過睇到陽光紙業(2002)的網頁有以下正面的消息,就寫一寫。

“全年完成紙品產量104萬噸,實現利稅3.6億元,同比分別增長8.3%和9.9%。”

分析1: 全年完成紙品產量104萬噸,同比增長8.3%

2011年產量:約為950,000噸,使用率為85.5%(數據來源:2011年年報)

2012年上半年銷量:約490,000噸 (數據來源:2012年中期報告)

2012 年 1-9 月產量:750,260噸 (數據來源:2012 年度第一期短期融資券募集說明書)

2012年全年完成紙品產量:104萬噸 (數據來源:公司網頁“集團公司隆重召開2012年度表彰大會”)

通常陽光紙業是有單才生產的,所以產量跟銷量差別不是太大,筆者就假設 銷量=產量,得出:

第三季度產量:約260,000噸

第四季度產量:約290,000噸 (注意:公司設計年產能為1,100,000噸,即一個季度為275,000噸。代表第四季度是fully loaded)。

分析 2: 實現利稅3.6億元,同比增長9.9%

“實現利稅”是內地術語,筆者不才、不懂把這數字跟公司年報資料比較,不過9.9%是百分比,較為有意義。翻查過往網上資料,陽光紙業2011年,公司實現主營業務收入55.4億元(人民幣•下同),實現利稅3.2億元。而根據公司2011年年報,公司年度利潤及全面收益總值為88,509,000元,每股盈利為0.10元。以此推斷2012年盈利比2011年稍為高一點,即2012年全年每股盈利都有0.10元 (注意:這數字純屬推測)。

公司2012年中期每股只賺0.02元,那麼公司下半年每股賺0.08元,比上半年多賺3陪。如果屬實代表,陽光紙業在2012年下半年已經出現turnaround(拐點)。

拐點

筆者認為下半年出現拐點是由於

(a)外在因素

1. 紙價在2012下半年有輕微的升幅;

2. 產品需求在2012下半年有所增加;

3. 財務費用2012下半年有所下降。

(b)內在因素

1. 包裝業務開始提升產能和毛利率;

2. 節能項目發揮作用(如新的沼氣回收項目每年節省1,000萬元天然氣採購);

3. 2012上半年的車間技術改造發揮作用。

總結

最近大股東和管理層都分別有增持,也許具有指導意義。

陽光紙業的盈利提升不單純依賴外在因素,長遠可以看高一線。

另外,陽光紙業2012年中期發盈利預警,根據以上推測2012年全年業績不會發類似的預警。如果利好情況持續,反而2013年中期隨時發盈喜添,不過這是後話(哈哈,筆者喜歡發白日夢),就先見到2012年全年業績後再評估。

陽光紙業(2002):業績令人失望、繼續招兵買馬 stockbisque

http://stockbisque.wordpress.com/2013/04/08/sunshine_poor_2012_results/業績令人失望

陽光紙業(2002)2012年業績令人失望。2012年股東應佔溢利為43,983,000元(人民幣•下同),較2011年跌46.6%,每股基本賺5分。 但若扣除非經營性收入(32,706,000元 投資物業公允價值變動 + 20,373,000元 重估投資物業收益),公司實際虧損約為九百萬元。若扣除政府補助,虧損更大!

陽光紙業最大的死穴為高額的負債及融資成本。在2012年,融資成本升約23%,達335,439,000元 。

自公布業績後,管理層共增持340,000股。看來,陽光紙業管理層除了勞力改善公司的財務狀況/競爭力之餘,還要勞力出來增持股份,不然股價難有起色。股價今天下挫8.2%。

招兵買馬

今天,陽光紙業招聘十多個職位(詳情:http://company.zhaopin.com)。其中,最so的應是董事會秘書,年薪80(萬)以上,不過要財務、證券、法律、銀行等工作年資十年以上。

政府舉債求突破 規範的陽光融資機制如何建立?地方政府能否自主發債?

|

| |

◎ 本刊記者 霍侃?邢昀 文今年的地方政府債券發行即將啓動。5月中旬開始,一些省份陸續公佈2013年地方政府債券的發行規模及資金安排計劃。 這已經是第五年發行地方政府債券。從最初兩年全部由財政部代理髮行,到2011年部分省市試點自行發債,地方政府債券的發行規模逐漸增加,期限品種更加多元化。如今,地方政府債券的定位,應該不再是2009年推出之時為應對國際金融危機而採取的“特殊政策措施” ,在推進新型城鎮化的背景下,應當成為地方政府透明、規範舉債融資的常規途徑。 問題在於,由於分歧較大, 《預算法》修訂中有關地方政府發債的條款遲遲未能達成共識。4月底的中央政治局常務會議強調,將抓緊建立規範的地方政府舉債融資機制,令各方對取得突破有更多期待。 財政部財政科學研究所所長賈康在接受財新記者採訪時說,建立規範的陽光融資機制,首先 《預算法》修訂應 該體現這方面規則的建設;其次,每年中央代發的地方政府債券規模提升應更快一些,在推行自行發債的試點的基礎上,漸進式走向自主發債。 發債收入與去向 近期財政部已經下發 《關於做好發行2013年地方政府債券有關工作的通知》 ,核定了各地的發債額度。5月中旬以來,各地陸續召開省級人大常委會審議預算調整方案。 2013年由財政部代理髮行的地方政府債券為3500億元,較去年增加40%。 因此,財政部核定的各省(市、區)地方政府債券發行規模,均比去年有不同程度的增加。 從目前已公佈的信息看,江蘇將發行地方債153億元,比去年增39%;新疆將發行95億元,同比增32%;重慶的發債規模為88億元,同比增40%;海南將發行60億元債券,同比增50%;湖北發債規模為137億元,同比增33%;廣西將發行95億元,同比增33.8%。 山東、海南等省將在5月底召開省人大常委會,審議預算調整方案。 從各地公佈的地方政府債券用途看,今年強調加大對保障改善民生和經濟結構調整的支持力度,確保續建和收尾項目,審慎篩選新建項目。與過去兩年相比,投向保障房建設的資金規模有所下降,資金投向更偏重公路、軌道交通等交通基礎設施項目,和難以吸引社會投資的民生工程等公益性項目。 5月21日湖南省十二屆人大常委會第八次主任會議指出,今年地方政府債券資金安排將嚴格控制安排能夠通過市場化方式籌資的投資項目,不得用于政府性樓堂館所建設和經常性支出。江蘇省十二屆人大常委會批准通過的 《江蘇省2013年地方政府債券收支安排及省級預算調整方案》顯示,今年發行的153 億元地方政府債券中,98億元轉貸市縣,省級直接使用55億元。省級直接使用的55億元中,有51億元用于交通運輸基礎建設,包括鐵路、水運和農村公路等項目建設。 重慶市將發行的88億元地方政府債券中,市本級使用的64.5億元主要用于鐵路、軌道交通和農林水等項目。今年重慶市本級的資金投向中沒有提到保障性住房建設,而2010年、2011年、2012年重慶投向保障房的資金分別占當年發債總額的24.5%、30%和15.9%。 投向保障性安居工程的資金,更多強調地方政府債券對市場化資金的引導和撬動作用。例如,江蘇省住房保障支出增加的4億元全部用于安排省級保障性住房建設引導資金。 企業債、銀行貸款等市場化融資方式將是保障房資金來源的主要渠道。發改委4月19日發佈的《關於進一步改進企業債券發行工作的通知》 ,將保障性住房項目列入 “加快和簡化審核類” 。4月和5月發行的城投債絕大多數投向棚戶區改造、公租房、廉租房、安置小區等保障性安居工程。 新型城鎮化也是各地強調的資金投向之一。四川5月10日發佈的 《關於2013年加快推進新型城鎮化的意見》指出,國土收益和地方政府債券資金要重點向城鎮化建設傾斜。 今年2月,青島市財政局申報201 年地方政府債券發行規模時提出,擬申報的46億元中,用于新型農村社區服務中心建設項目的是20億元,其目的是“進一步加大城鄉統籌發展力度 ,加速提升城鎮化水平” 。 此外,不少省市都安排部分新發行債券用于償還到期債務,包括即將到期的地方政府債券和其他債務。今年2010年中央代發的三年期地方政府債券將陸續到期,累計1384億元。 重慶市轉貸區縣的23.5億元地方政府債券,主要用于區縣償還到期地方政府債券、二級公路還貸等,市本級使用的資金中也有部分用于二級公路還貸 重慶市2010年發行的49億地方政府債券中,有34億元將於今年6月21日到期為緩解還款壓力,江蘇省今年發行的年期債券將全部轉貸市縣使用。 青島市財政局在2月提交的申報2013年發債規模請示稱, “我市已進入政府債務還款高峰期,償債資金壓力較大。2013年市級財政需安排政府債務還款支出56.6億元,擬通過地方政府債券安排解決15億元。 ”青島擬用于償債的資金占申請發債總額的近三分之一。 融資機制懸而未決 雖然地方政府債券已經從最初的2000億元逐步擴大到2500億元、3500億元,但地方政府的舉債融資機制仍然缺位。 按照現行1995年起實施的 《預算法》 ,地方各級預算“不列赤字” 。目前發行地方政府債券是依據 《預算法》第二十八條中“除法律和國務院另有規定外,地方政府不得發行地方政府債券的 “另有規定” 。地方政府債券在省級財政部門列入 “債務收入” ,在省以下財政部門列入“債務轉貸收入” 。多方寄望《預算法》修訂能對地方舉債建立更明確的規則。預算法修訂啓動于2004 年,兩度成立起草小組,至今已跨越三屆全國人大。2011年12月和2012年6月,全國人大常委會對修正案草案進行了一審和二審。 財新記者獲悉,一審稿在現行《預算法》第二十八條的基礎上,新增如下規定: “國務院對地方政府債務實行限額管理,國務院確定的地方政府舉借的債務限額,經全國人民代表大會批准。省級政府依照國務院下達的限額舉借的債務,作為赤字列入本級預算調整方案,報本級人大常委會批准。 ”對此,全國人大委員未能達成共識。有的委員建議明確地方政府不能舉債,且認為“不列赤字”和 “作為赤字列入本級預算調整方案”的表述衝突。 最終,新增規定並未出現在2012年6月全國人大網站公佈的草案二審稿中。 財新記者從全國人大常委會官員處獲悉,預算法三審預計將在8月,關於地方政府發債,尚沒有進一步討論,目前仍是二審稿的內容。去年《預算法》修正案草案二審稿公開征求意見的情況匯總還沒有正式成形。 賈康一直建議按照 “開前門、關後門、修圍牆”的思路,發展比較規範的地方公債。他認為,預算法修訂應當體現這方面相關規則的建設,同時,財政部代發的模式應該走得更快一些。 財政部財政科學研究所金融研究室主任趙全厚認為,建立規範的地方政府舉債融資機制,不必然意味著一定要賦予地方政府舉債權。中央代發的債券規模進一步擴大,也是規範的內容。 在目前國務院、全國人大、地方政府、地方人大的關係下,由中央政府核定發債額度,是比直接賦權地方政府完全自主發債更為現實可行的選擇,既能滿足舉債融資的需求,透明規範管理,又能對地方政府的舉債規模形成約束。 由於規範舉債的 “前門”太小,地方政府債券僅在地方政府性債務中占很低比例,地方政府更多借道融資平台舉債,而且隨著貸款准入更加嚴格,轉向信托、理財、債券、基金等渠道,融資渠道趨於隱蔽,控制風險的難度加大。 目前,存量地方政府性債務償還缺乏明晰的機制。安徽省一位市級財政局預算部門的官員告訴財新記者,預算負責安排的主要是財政部門統借統還的債務,包括地方政府債券、國債、世行貸款,這些並不多,完全在可控範圍內。 就怕融資平台公司的債務轉嫁,目前預算編制並沒有納入這部分政府性債務。 5月6日的國務院常務會議提出,下力氣推動建立公開、透明、規範、完整的預算體制,形成深化預算制度改革總體方案,完善地方政府債務風險控制措施。趙全厚認為,這意味著應該把所有政府性債務納入預算管理,編制政府性債務預算,讓地方人大審批。 對於存量債務的化解,趙全厚認為,主要是通過時間來消化,一是借新還舊,二是政府收入年景好的時候多償還。 “盈利性和現金流較好項目的債務,可以通過轉換方式,慢慢消化。 ”趙全厚說,資產證券化有前景,但規模不可能太大;成立地方資產管理公司也是可行的方式,不僅是剝離不良資產的概念,而是通過資金運作引入一些民間資本,與政府的長期投資項目匹配。 本刊記者王長勇對此文亦有貢獻 |

| |

信託做「托」,陽光私募陰影一面

http://www.infzm.com/content/91256一款私募產品的迅速巨虧,撕開了陽光私募運行中借道信託但管理鬆散的種種問題。

5000萬,交給「明星基金」代為管理,運行不到一年之後,僅剩不到1000萬,虧損近80%。

這是投資人莊忠范的最近遭遇。

2011年5月,莊忠范經國信證券客戶經理席小鴿介紹,認購了江西國際信託(2012年10月更名為中江國際信託,下稱中江信託)設立的「金獅198號證券投資集合資金信託計劃」,上海凱石投資管理有限公司擔任該計劃的投資顧問。

這是一份在中國極為常見的陽光私募產品。這種產品最早源起2004年,當時,「私募教父」趙丹陽與深國投合作,發起國內第一隻陽光私募基金——赤子之心(中國)集合資金信託。

這種被稱為「陽光私募」的範式受到業界全面模仿,作為持有金融牌照的非銀行類金融機構,信託公司以向投資人發起集合資金信託計劃的方式幫助私募基金募得資金,同時,在私募基金代客理財的過程中,信託公司以規範化、透明化的優勢,保證投資人的資金安全。

莊忠范選擇的這傢俬募基金——凱石投資,在行業內頗具盛名。

公開資料顯示,凱石投資成立於2008年,註冊資本10億元,以金融投資獲益著稱的雅戈爾曾為公司大股東。凱石投資旗下資產管理規模一度超過100億,曾與重陽、澤熙私募投資公司並列為「私募三巨頭」。

然而,半年之內,巨虧很快發生了。這一案例則使陽光私募灰色操作方式漸漸浮出水面。

「信託是個托兒」

「對陽光私募產品來說,信託公司就是個『托』。」

這是一款結構化陽光私募產品。信託合同顯示,莊忠范投資的這款信託產品期限18個月,規模2.4億。其中工商銀行理財資金以1.6億認購優先級。而莊與上海凱石投資管理有限公司分別出資5000萬和3000萬,認購劣後級。

按照合同約定,工行理財資金能優先獲取7.675%的年化收益,超額收益部分則由莊與凱石投資按比例共享。這相當於,作為劣後方的莊和凱石投資以3倍(2.4億/0.8億)的槓桿進行證券投資。

但2012年3月,莊因信託計劃投資慘淡,提出終止委託協議。這時才發現他原本的投資金額5000萬元,至2011年12月13日時已剩下不到1000萬元。

在多次交涉未果的情況下,按照合同約定的爭議處理方式,2012年9月莊忠范曾將中江信託告上北京仲裁委員會。他認為這一切都可避免,但實際的投資決策和操作都由凱石投資直接發出,責任在於中江信託未能親自處理信託義務,導致並放任了信託風險的發生。

銀監會2009年發佈的《信託公司證券投資信託業務操作指引》規定,信託公司應「親自處理信託業務,自主決策」,並親自履行下達交易指令的義務,「不得將投資管理職責委託他人行使」。

莊與中江信託簽訂的信託合同也約定,中江信託根據凱石投資的投資建議「進行信託資金的交易和運作,並具有投資決策權」。

但中江國際信託方面稱,在信託計劃運作過程中,包括證券的買入和賣出的所有指令,「均是中江國際作為受託人親自運營本案信託計劃,向國信證券公司直接發出的」,「不存在未親自運營信託計劃的情形」。

在向北京仲裁委員會提交的一份落款為「國信證券深圳紅嶺中路證券營業部」的證明顯示,金獅198號產品在2011年4月18日至2012年10月11日期間,數據下單委託均來自中江國際信託的北京機房。

但一位曾在凱石投資工作的基金經理對此並不認同。他告訴南方週末記者,信託公司都會給私募公司開一個遠程終端。通過這個終端,所有交易指令顯示為信託公司北京機房發出,但實際交易均由私募公司直接操作。

一般的操作流程是,私募基金經理在MSN上將交易指令發給私募公司交易部,交易員則登陸由信託公司提供的交易平台,直接將交易指令轉給證券經紀商。

這在行業內是普遍的潛規則。「99%的信託公司都這麼幹。」一位信託行業內部人士說,「對陽光私募產品來說,信託公司就是個『托』。」

一位信託業內人士告訴南方週末記者,對陽光私募產品來說,大部分信託公司並不具備資產管理能力。所謂的代客理財,透明化、保證安全的風控措施幾乎形同虛設。

「信託基本不提供什麼服務」

信託公司依靠賣賬戶賺錢。

按照行規,信託公司為私募基金募來資金後,私募基金還要交給信託公司價值不菲的賬戶管理費用。而近幾年陽光私募的遍地開花,發行激增,更使信託賬戶供不應求。

2009年7月,為了抑制信託公司濫開賬戶打新股,中國證券登記結算有限責任公司一紙禁令暫停了所有信託公司的證券投資開戶申請。這一禁令直到2012年8月31日才被放開,於是閒置的信託證券賬戶一年的賬戶管理費從2009年的30萬元左右被炒高至2012年的兩三百萬元。一些信託公司依靠制度紅利,「賣賬戶」獲取收益。

「因為信託基本上都不提供什麼服務,我們一般就選賬戶費比較低的信託公司合作。」前凱石投資基金經理說。

而在具體的運行中,這種投資於股市的私募基金產品通常會設置預警線和止損線,以控制風險。

以莊忠范認購的「金獅198號」為例,合同約定,0.95元、0.85元分別為預警線和止損線,一旦收盤時跌破這兩條線,中江國際信託「應及時以錄音電話或傳真形式」向一般受益人——莊忠范及凱石投資——提示投資風險,並由他們在下一交易日補倉。

合同約定,如果淨值跌破0.85止損線,而一般受益人未能在規定時間內追加資金,則信託公司將拒絕投資顧問的所有投資建議,並清盤變現。

莊忠范由此認為,中江國際信託未盡基本的告知義務,使他喪失止損機會,並進一步放大了虧損。

前述前凱石投資投資經理回憶稱,信託公司通常只在淨值快跌破0.85止損線時,打電話通知私募公司補倉,「其他都不怎麼管」。

莊提供的材料顯示,信託計劃自2011年5月17日開始運營後,於當年9月2日即跌破0.95預警線,他卻未收到來自中江信託的任何通知。直到27天後,9月29日,他才從給他介紹產品的國信證券處得知這一情況。

當天,國信證券客戶經理席小鴿向他轉發了凱石投資出具的《金獅198產品補倉資金代付說明》,提及截至2011年9月29日早間10點,盤中淨值為0.8586,逼近止損線。並且,凱石投資在說明中告知莊,公司已經於26日單方面補倉480萬元,並稱因「產品淨值有進一步下挫的可能」,由凱石投資於當天代申請人補倉800萬元,「以避免產品平倉風險」。

事實上,此後的2011年11月18日和2011年12月23日,信託計劃又兩度接近跌破0.85止損線。莊稱,凱石投資在他完全不知情的情況下分別單方面補倉1000萬和400萬元。直到2012年3月12日,莊才從凱石投資提供的信託產品權益分解表中獲知這兩次補倉行為。

而在整個過程中,莊忠范從未接到來自中江信託關於跌破預警線需要補倉的任何說明。

中江信託方面回應稱,「當信託計劃單位淨值低於或者等於預警線時,中江國際即按信託合同約定向莊忠范和另一一般委託人凱石投資提示補倉。因莊長期旅居國外,電話不通或者未接電話,而未能通知到,責任在於莊忠范自身。」但中江信託未出示相關證據。

激進的投資

買入39只股票,38只巨虧。

隨後,莊忠范在凱石投資提供的信託產品權益分解表中發現,截至2012年3月9日,莊忠范可取回資金1848萬,凱石則可取回3672萬。

這意味著,同為劣後方,莊的虧損超過60%,而算上三次補倉,凱石投資損失不足四成。

凱石依據的是一份莊與凱石補簽的《關於更改金獅198號產品一般信託受益分配比例的說明函》。

在這份說明函中,雙方約定2011年9月29日之後再次出現補倉,凱石最終優先取回補倉資金的規則。

凱石與莊忠范於2012年1月簽訂說明函。莊稱,整個過程中,凱石始終隱瞞2011年11月18日和12月23日進行的兩次補倉,他是在不知情的情況下籤訂了最終說明函。

「我如果當時知道後續又已補倉1400萬元,我是不會同意這些條款的。」莊說。

凱石投資方面回應稱,產品所有補倉均屬於中江信託必須向莊忠范披露的信息,所以不存在凱石隱瞞補倉的事實。凱石稱,「不存在隱瞞補倉的故意,且不具備單方隱瞞的能力與可能性。」

前凱石投資基金經理告訴南方週末記者,凱石的單方面加倉,很可能是凱石「想要一搏」。因為信託合同約定,當信託單位淨值連續5個交易日穩定在1元以上,超出1元部分的追加信託資金可以退還。

事實上,凱石投資在業界頗有影響。其總經理陳繼武來自公募基金,他曾將連續三年行業倒數第一的公募基金公司富國基金帶到全行業第四,此後從富國基金副總經理兼投資總監的位置上功成身退。

但金獅198號信託計劃的交易記錄顯示,巨虧主要發生在2011年9月到12月13日間。根據莊的統計,這期間凱石公司共買入39只股票,其中38只巨虧,平均虧損達6%左右,且平均持倉只有五天左右。

而這38只股票幾乎均以「高價買、低價賣」的形式交易。莊的疑問是,「為什麼買一筆,虧一筆,還要接著買?」

前述凱石投資基金經理對此的解釋是,陳繼武喜歡干預投資經理決策,其投資風格「賭性重」、「任何時候都偏好重倉持有」。

曾操盤金獅198號的基金經理回憶,2011年8、9月份,他曾極度看空,不斷降倉,「希望能保存實力」。但只要股票稍有反彈,陳就強行要求加倉。「因為賠了很多,所以每一波反彈他都想抓住。」

但他否認了「高買低賣」涉及利益輸送的可能。凱石投資投資決策委員會曾提出一個核心股票庫,投資經理選股的60%需要來自核心股票庫。「他們的確是看好這些股票。」該基金經理稱,「如果玩貓膩的話,不會選這麼多股票,也不會選大盤股。」

「要是公募基金,賭到2013年1月就賭對了,但是結構化的私募產品賭到去年10月就失敗了。」該基金經理說。

南方週末記者以多種聯繫方式聯絡陳繼武進行採訪,但截至發稿時未能收到回覆。

陽光紙業(2002) 特種紙項目 stockbisque

http://stockbisque.wordpress.com/2013/07/16/sunshinepaper_sp_paper/ by stockbisque 陽光紙業(2002)上星期發公告指由於一家原有聯營企業夥伴退出壽光市特種紙項目,集團將會增持聯營公司9%股權及與王子艾富特(Oji F-Tex)重新訂立新聯營企業協議。

公告同時指截止公佈日期(2013年7月11日),陽光王子尚未開始營運。哦,原來特種紙項目在今年三月試機後,到7月還沒有正式投產,進度真有點讓人失望!

回顧2012年1月6日的一段新聞,陽光紙業職員稱“等4月份拍賣款全部交齊後我們將注冊一個新公司,投產可能要等到5月份以後。”[連結1],結果投產日期遲了足足一年。筆者估計,管理層在拼購/經營聯營公司的經驗不足或低估舊生產線重新投產的難度。

產能大幅提升及二期工程

另外一點值得注意的是特種紙項目的規模比想像中的大。在2011年12月8日拍賣時,生產線年度設計產能約為35,000噸裝飾紙,但筆者近日翻查晨鳴紙業資料該生產線年產量應該為5萬噸,而近期的網上資料顯示(包括壽光市政府2013年7月3日的資料[連結2]):一期項目年生產能力達7.5萬噸。陽光紙業近日網頁說“對原有設備進行了較大幅度的技術改造”,暫時不知道是否由於技術改造,特種紙產能由3.5萬噸大幅提升到7.5萬噸?

盡管特種紙項目還沒正式投產但陽光紙業網頁說 “於今年初開機投入生產,試產品已推向市場,受到客戶的青睞”,所以聯營公司“在發揮好現有產能的基礎上,建設二期工程,打造國際化的特種紙知名品牌,將陽光王子發展為外向型高科技特種紙生產企業”。

以筆者所理解,在發展壽光市特種紙項目前,陽光紙業在昌樂市已有一個在建中的10萬噸特種紙項目,其產品為“高檔生活用紙、航空用紙、特種紙及海洋產品包裝用紙等”。所以,計劃中的壽光市特種紙「二期工程」應該是新開發項目。

另外,近月網上消息說“以產品升級為著力點,加快推進陽光紙業與日本王子公司、中化集團合作投資16億元的精品預印和特種紙項目,由賣原材料變為賣包裝、賣設計、賣概念,拉長產業鏈條,提高附加值” [連結3],以此推測,中化集團旗下的遠東宏信(3360)有可能參與10萬噸特種紙項目的融資,不過這純屬筆者個人推測。

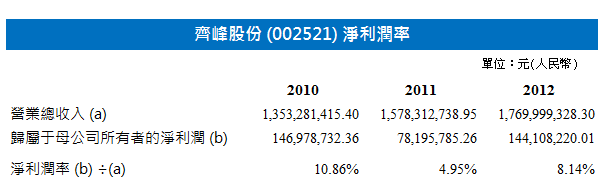

齊峰股份向上修正利潤增長

2013年7月11日齊峰股份(002521)發公告提高利潤增長預測從上升30%~40%,向上修正至40%~ 50%。 齊峰股份稱在報告期內(a)下遊需求旺盛,公司產品供不應求,銷售收入穩定增長;(b)公司產品結構繼續調整,高附加值種類產品增長較大[連結4]。

雖然陽光紙業作為裝飾紙的初哥很難與挑戰齊峰股份龍頭地位,但在產品供不應求的大環境下,陽光紙業分一杯羹不是太難吧。

用一個simple & naive 的方法推算特種紙項目對陽光紙業的盈利貢獻:

先借鑒的齊峰股份財務資料

■興業證券(www.xyzq.com.cn)推算齊峰2012年裝飾原紙均價為 9,714 元/噸(人民幣•下同)。[連結5]

假設

■齊峰 2013年淨利潤率 = 2012年淨利潤率 x 140% = 8.14% x 140% = 11.40%

■陽光紙業的裝飾紙產品在價格和淨利潤率有輕微的折扣,分別為9,500 元/噸 及10% 淨利潤率

■陽光紙業2013年下半年裝飾紙產銷為15,000噸

2013年盈利貢獻:

9,500 元/噸 x 15,000噸 x 10% 淨利潤率 x 60% 股權 = 8,550,000元

2014年盈利貢獻:

9,500 元/噸 x 50,000噸 x 10% 淨利潤率 x 60% 股權 = 28,500,000元

初步看來,特種紙項目對2013年的盈利貢獻有限,不過陽光紙業2012年盈利基數低(2012年公司擁有人應佔年度利潤為$43,983,000) ,所以百分比增幅會較大。至於2014年,如裝飾紙產能/銷售到達50,000噸,盈利貢獻將十分顯著。

廠房參觀與洽談會

根據陽光紙業網頁資料,最近公司在生產基地完成了國際貿易洽談會(20家國際客戶參與)、兩次陽光概念包裝客戶交流聯誼會(200多位客戶代表參與)和中學生參觀廠房(3000多名學子參與)。這些安排一方面可以讓顧客更加認識公司的產品或公司更加瞭解客戶的要求,長遠達至建立客戶關系管理(CRM)的目的,另一方面間接回應今年2月時陽光紙業被指向地下排污的負面新聞[連結6]。

業務與股價展望

陽光紙業主要營運子公司世紀陽光今年首季股東應佔利潤淨額為$10,761,128.78,同比為$10,069,838.10。雖然由於缺乏數據,不能推算陽光紙業的中期業績,但相信今年中期業績與去年同期相若。陽光紙業最大的問題是債務負擔,公司於年初發行年利率5.65厘3億元一年期融資券,大概今年的利息開支會輕微減少[註1]。

陽光紙業的三個新盈利增長點(壽光市特種紙項目、概念包裝和10萬噸特種紙項目)仍處於起步或建設階段,預計最快明年才帶來實質的盈利貢獻,暫時投資價值不大。筆者仍然持有陽光紙業,現在還是挨價。

今天公司股價無厘頭大幅抽升,未知是莊家有意抬高股價或散戶炒陽光能源(757) 炒錯陽光紙業?成交與股價不配合,怕且是後者的機會居多。

[註1]

2012年貼現息率計算:

貼現票據融資利息開支= $135,843,000

貼現票據融資= $1,870,699,000

i.e.貼現息率=7.26%

發行融資券利息開支減少= 3億元 x (7.26%-5.65%) =$4,830,000

(實際貼現息率視乎貼現期(discount period)有多長;如果平均貼現期少於一年,實際貼現息率會高於7.26%。)

連結1: http://www.21cbh.com/HTML/2012-1-6/xMMDcyXzM5MzcxMA.html

連結2: http://www.shouguang.gov.cn/xwzx/jrxw/201307/t20130703_40215.htm

連結3: http://www.wfdpc.gov.cn/news.asp?id=8847

連結4: http://disclosure.szse.cn/m/finalpage/2013-07-11/62822174.PDF

連結5: http://news.xinhuanet.com/finance/2013-03/13/c_124454385.htm

連結6: http://news.xinhuanet.com/fortune/2013-02/27/c_124391995.htm

Next Page