- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

高盛教你如何對沖希臘風險

來源: http://wallstreetcn.com/node/214503

希臘債務談判終於在本周五迎來轉機,歐元集團決定延長希臘救助項目四個月。希臘需在明日遞交改革和預算方面的具體方案。

但若希臘明日提交的經濟改革方案遭到歐元集團否決,金融市場將再度接受“希臘退歐”風險的考驗。

為以防萬一,不妨看看高盛是如何對沖希臘風險的:

策略:通過做多美元/中東歐國家(CEE)貨幣來對沖希臘風險

歐債危機期間,在新興市場貨幣中,美元/CEE貨幣是漲勢最為強勁的。這反映的是歐元的走弱,以及歐元/CEE貨幣的走強。更具體來說,因貨幣政策決策者為對抗“低通漲”(lowflation)而擁抱弱勢本幣,匈牙利福林(HUF)和波蘭茲羅提(PLN)對美元可能會貶值;若希臘風險引發系統性風險,它們會加速貶值。鑒於歐元/CEE貨幣在最近幾周走強,進場價也比較有吸引力。

為何是新興市場(EM)和CEE?

我們的基本看法是,希臘最終能和歐元集團達成新的協議。但出現意外的風險仍然存在,因為希臘存款大規模流出和收支差額擴大使其中期處境比較危險。即便達成延長援助項目的協議,希臘的需求和項目實際要求間的差距也會很大。

若延長希臘援助項目的協議能很快達成,更加廣泛的資產市場(包括EM)應不會太受影響。但是我們仍然收到許多關於EM投資者可以如何對沖希臘風險的問題,若希臘結局變得更加糟糕——要麽被切斷資金來源,或者更糟糕的退出歐元區。這兩種結果很可能會增加系統性風險,導致新興市場資產承壓。

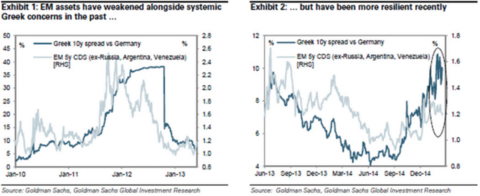

三周前,我們描繪了歐債危機時的情形:平均而言,因避險資產需求上升,G3收益率下行,EM國債與之的息差擴大,EM貨幣對美元貶值,EM股市承壓。

(圖一和圖二,點擊放大)

圖一和圖二展示了在歐債危機期間,當希臘引發系統性風險的擔憂時,新興市場資產價格和違約風險變化。

現在G3和EM債券收益率水平都比當時低很多,做多新興市場固定收益資產就更有待商榷了。

尋找最佳對沖標的

在這份新興市場周報中,我們會根據歐債危機時的表現,進一步挖掘各EM貨幣、CDS和股票資產中能更好對沖希臘風險上升的資產標的。

從EM 貨幣開始,圖三和圖四展示了EM貨幣對美元和歐元在兩輪歐債危機最巔峰時刻的走勢:2010年4月中旬-6月初,2012年3月中旬-6月初。

圖三顯示,在這些規避風險的時期,EM貨幣對美元全線貶值,尤以CEE-4貨幣(PLN 、HUF 、捷克克朗CZK和羅馬尼亞列伊RON)以及國內高收益率的俄羅斯盧布(RUB)和南非蘭特(ZAR)為最。

圖四則顯示,除CEE-4外,大部分EM貨幣同期都對歐元升值了。鑒於歐元區當時承壓,這本不足為期。然而,值得註意的是,在歐元貶值的同時,CEE-4對歐元也貶值了。CEE與歐元區不僅在地緣政治上毗鄰,貿易和金融也緊密聯系,這些都意味著它們的貨幣會受歐元區危機沖擊。

再來看看EM信用違約互換(CDS)。如圖五所示,我們在EM CDS上發現了(與EM 貨幣,圖三)類似的形態。平均而言,兩次危機期間,匈牙利5年期CDS最大上升了170個bp,緊隨其後同樣顯著上升的是波蘭和俄羅斯的各約100個bp,接下來是其它的高息國家。

EM股市方面,如圖六所示,俄羅斯遭受打擊最為沈重,股市大跌近25%。此外,CEE股票市場也比其它EM下跌更多。

通過比較上述各新興市場的貨幣、違約風險和股票市場在危機期間的變化與它們對發達國家市場(DM)基準指數的歷史變化(敏感度)可以發現,相較於股市,違約風險的變化更多地承受了特殊壓力(idiosyncratic pressure,如擔憂希臘風險)的影響。

如圖7和圖8 所示,盡管EM股指更直接反映了對標普500指數的歷史變化,而EM CDS的變化更多地源自特殊因素。換言之,像匈牙利、波蘭和俄羅斯這樣出現比較大波動的市場成為更加準確地對沖歐元區風險的標的,而且不那麽需要依賴市場本身。

綜合上述各類資產表現,匈牙利是遭受打擊最大的國家,其余CEE國家和俄羅斯同期也經歷了類似強度的負面影響。

……

基於上述分析,高盛傾向於通過做多USD/HUF和USD/PLN來對沖希臘危機的風險。

(更多精彩財經資訊,點擊這里下載華爾街見聞App)

危機頻發又如何?對沖基金大幅減持黃金多倉

來源: http://wallstreetcn.com/node/214510

最近幾天黃金市場並無振奮人心的消息,對沖基金上周以十五周來最大的幅度削減多倉。

即使在希臘為了防止違約和保持歐元區完整性而與國際債權人周旋之際,投機者仍然撤離了這一曾經被視為經濟和政治風險“避難所”的資產。

美國商品期貨交易委員會(CFTC)的數據顯示,截至2月17日的一周里,對沖基金黃金凈多合約倉位大降18%至11.0164萬份,為連續第三周下降,也是去年11月以來最長的下降周期。當周空倉量大增44%,創去年8月以來最大增幅。

彭博報道稱,美元升值和全球股市估值創紀錄正在削減黃金作為財富貯藏工具的吸引力。隨著全球股票市值在上周達到67萬億美元和美元創下至少十年新高,本月黃金ETF產品損失高達40億美元。

資管規模達660億美元的BMO私人銀行首席投資官Jack Ablin 19日在電話中告訴彭博:

更長期而言,我們仍然看空黃金。我把黃金視為一個保險(產品)。如果沒有什麽事發生,你應該知道會在它身上虧錢。而大部分時間里都沒有事情發生。就風險資產而言,我認為股票更具吸引力。

因股票大漲和美國經濟複蘇,在截至2014年末的兩年時間里,黃金價格累計下跌29%,為1998年以來首次連續兩年收跌。

進入2月以來,黃金期貨累計下跌了5.8%,本月有望成為去年10月以來首個收跌的月份。

(更多精彩財經資訊,點擊這里下載華爾街見聞App)

高盛教你如何對沖希臘風險 BlackPuma

http://xueqiu.com/5232498753/36909942希臘債務談判終於在本週五迎來轉機,歐元集團決定延長希臘救助項目四個月。希臘需在明日遞交改革和預算方面的具體方案。但若希臘明日提交的經濟改革方案遭到歐元集團否決,金融市場將再度接受「希臘退歐」風險的考驗。

為以防萬一,不妨看看高盛是如何對沖希臘風險的:

策略:通過做多美元/中東歐國家(CEE)貨幣來對沖希臘風險

歐債危機期間,在新興市場貨幣中,美元/CEE貨幣是漲勢最為強勁的。這反映的是歐元的走弱,以及歐元/CEE貨幣的走強。更具體來說,因貨幣政策決策者為對抗「低通漲」(lowflation)而擁抱弱勢本幣,匈牙利福林(HUF)和波蘭茲羅提(PLN)對美元可能會貶值;若希臘風險引發系統性風險,它們會加速貶值。鑑於歐元/CEE貨幣在最近幾週走強,進場價也比較有吸引力。

為何是新興市場(EM)和CEE?

我們的基本看法是,希臘最終能和歐元集團達成新的協議。但出現意外的風險仍然存在,因為希臘存款大規模流出和收支差額擴大使其中期處境比較危險。即便達成延長援助項目的協議,希臘的需求和項目實際要求間的差距也會很大。

若延長希臘援助項目的協議能很快達成,更加廣泛的資產市場(包括EM)應不會太受影響。但是我們仍然收到許多關於EM投資者可以如何對沖希臘風險的問題,若希臘結局變得更加糟糕——要麼被切斷資金來源,或者更糟糕的退出歐元區。這兩種結果很可能會增加系統性風險,導致新興市場資產承壓。

三週前,我們描繪了歐債危機時的情形:平均而言,因避險資產需求上升,G3收益率下行,EM國債與之的息差擴大,EM貨幣對美元貶值,EM股市承壓。

(圖一和圖二,點擊放大)

圖一和圖二展示了在歐債危機期間,當希臘引發系統性風險的擔憂時,新興市場資產價格和違約風險變化。

現在G3和EM債券收益率水平都比當時低很多,做多新興市場固定收益資產就更有待商榷了。

尋找最佳對沖標的

在這份新興市場週報中,我們會根據歐債危機時的表現,進一步挖掘各EM貨幣、CDS和股票資產中能更好對沖希臘風險上升的資產標的。

從EM 貨幣開始,EM貨幣對美元和歐元在兩輪歐債危機最巔峰時刻的走勢:2010年4月中旬-6月初,2012年3月中旬-6月初。

在這些規避風險的時期,EM貨幣對美元全線貶值,尤以CEE-4貨幣(PLN 、HUF 、捷剋剋朗CZK和羅馬尼亞列伊RON)以及國內高收益率的俄羅斯盧布(RUB)和南非蘭特(ZAR)為最。

除CEE-4外,大部分EM貨幣同期都對歐元升值了。鑑於歐元區當時承壓,這本不足為期。然而,值得注意的是,在歐元貶值的同時,CEE-4對歐元也貶值了。CEE與歐元區不僅在地緣政治上毗鄰,貿易和金融也緊密聯繫,這些都意味著它們的貨幣會受歐元區危機衝擊。

再來看看EM信用違約互換(CDS)。如圖五所示,我們在EM CDS上發現了(與EM 貨幣,圖三)類似的形態。平均而言,兩次危機期間,匈牙利5年期CDS最大上升了170個bp,緊隨其後同樣顯著上升的是波蘭和俄羅斯的各約100個bp,接下來是其它的高息國家。

EM股市方面,如圖六所示,俄羅斯遭受打擊最為沉重,股市大跌近25%。此外,CEE股票市場也比其它EM下跌更多。

通過比較上述各新興市場的貨幣、違約風險和股票市場在危機期間的變化與它們對發達國家市場(DM)基準指數的歷史變化(敏感度)可以發現,相較於股市,違約風險的變化更多地承受了特殊壓力(idiosyncratic pressure,如擔憂希臘風險)的影響。

如圖7和圖8 所示,儘管EM股指更直接反映了對標普500指數的歷史變化,而EM CDS的變化更多地源自特殊因素。換言之,像匈牙利、波蘭和俄羅斯這樣出現比較大波動的市場成為更加準確地對沖歐元區風險的標的,而且不那麼需要依賴市場本身。

綜合上述各類資產表現,匈牙利是遭受打擊最大的國家,其餘CEE國家和俄羅斯同期也經歷了類似強度的負面影響。

投資新浪潮 全球最大對沖基金組建人工智能團隊

來源: http://wallstreetcn.com/node/214653

世界上最大的對沖基金橋水基金將建立人工智能團隊,以在競爭激烈的投資界獲得優勢。

知情人士向彭博新聞社表示,管理資產高達1650億美元的橋水基金將於下月開啟一個新的人工智能團隊,該團隊約有六名員工。該團隊將向David Ferrucci匯報。在2012年年底加入橋水基金之前,Ferrucci供職於IBM,開發了Watson人工智能。Watson成功的在電視猜謎節目上打敗人類玩家。

據彭博新聞社報道,該團隊將設計交易算法,通過歷史數據和統計概率預測未來。該程序將隨著市場變化而變化,不斷適應新的信息,而不是遵循靜態指令。

許多量化投資公司都在招聘工程師和編程人員來擴展人工智能團隊,其中包括管理著240億美元資產的Two Sigma Investments和管理著250億美元的Renaissance Technologies。

招聘公司WhiteRock Group首席執行官Gustavo Dolfino向彭博新聞社表示:“人工智能將是今後20年投資的一股熱潮。聰明的投資者都在專註這一領域。”

事實上,高盛也在積極擴展人工智能業務。

華爾街見聞此前提到,一家名叫Kensho的金融數據服務商得到高盛1500萬美元的投資。Kensho目前正在研發一種針對專業投資者的大規模數據處理分析平臺。該平臺將能取代現有各大投行分析師們的工作。該工作平臺將可以快速、大量的進行各種數據處理分析工作並能實時回答投資者所提出的複雜的金融問題。

Kensho公司的軟件取名沃倫(沃倫巴菲特的沃倫)。你可以像在谷歌上搜索一樣,在簡單的文本框里輸入複雜的金融問題。例如:

當三級颶風襲擊佛羅里達州時,哪支水泥股的漲幅會最大?(最大的贏家是誰?德州工業[Texas Industries])。

又或者,當朝鮮試射導彈時,哪支國防股會漲得最多?(雷神公司[Raytheon]、美國通用動力公司[General Dynamics]、和洛克希德馬丁公司[Lockheed Martin])。

要回答此類問題,即使對沖基金的分析師能找到所有的數據,這也要花上他們數天的時間。但沃倫軟件可以通過掃描藥物審批、經濟報告、貨幣政策變更、政治事件以及這些事件對地球上幾乎所有金融資產的影響等9萬余份資料,立刻為6500萬個問題找到答案。

(更多精彩財經資訊,點擊這里下載華爾街見聞App)

拜見“對沖基金女皇”——Leda Braga

來源: http://wallstreetcn.com/node/214657

如果你還不認識對沖基金界的新晉女皇Leda Braga,那你就out了。

她是傳說中的氣質美女,女博士。如今,她已成為華爾街當之無愧的對沖基金女皇,員工們都敬畏地尊稱她為“Lady Braga”。

她自己的對沖基金Systematica,今年一成立就有85億美元規模,旗下的主力基金1月的回報率高達9.5%。

Braga到底是何方神聖?且聽見聞君慢慢道來。

Braga今年48歲,來自巴西,擁有工程學博士學位。在Michael Platt的對沖基金BlueCrest工作了14年之後,她於今年1月1日帶著自己在老東家管理的兩只主力主力基金“單飛”。

“單飛”後的頭一個月,她管理的最大基金BlueTrend回報高達9.5%,在全球對沖基金中位列前茅。

如今,她已經是對沖基金界管理資金最多的女人。她的主力基金BlueTrend管理的股票、債券、外匯和大宗商品資產,價值84億美元。她的另外一只專註於股票的基金BlueMatrix規模為6億美元。

Braga的BlueTrend和BlueMatrix是典型的系統型策略基金——它們都依靠電腦程序來交易。彭博援引Braga的話稱:“系統性交易可以剔除交易中的感情因素。當一個交易員要被迫割肉時,他的心會滴血,但計算機就不在乎。”

系統型交易者研究股市、債市、利率、經濟增長甚至天氣等數據之間的關系,並將其寫成交易程序。Braga稱:“如果你想出一個假設,這是一個很有創意的事,也許正是利率數據驅動了匯率的變化。所以,我們是根據假設來搜集數據,而不是靠挖掘數據來提出假設。”

Braga出生並成長於里約熱內盧,1987年進入倫敦帝國學院讀書,獲得博士學位。隨後她在摩根大通的衍生品研究團隊做了七年分析師,期間認識了當時在該行做交易員的Platt。

2000年,Platt離職創立了對沖基金BlueCrest,Braga在第二年加入,管理3億美元資金。由於她的系統型策略非常成功,Braga在2004年獲準成立了她自己的基金BlueTrend。

2008年,當其他對沖基金紛紛折戟沈沙之際,她的BlueTrend以43%的回報傲視群雄。她也因此聲名鵲起,大量的資金開始湧入。

自2004年成立以來,BlueTrend的收益率一直很高,年化回報保持在11.8%。相比之下,標普500指數同期的年化回報為8%.

“單飛”之後,Braga新公司Systematica Investment管理資金的規模已從85億美元增長至92美元。她表示,自己還將開發新的產品,比如利用系統性策略的OTC衍生品基金,以及只收取管理費但不分享利潤的基金等等。目前她的收費標準為1.5%的資產管理費,外加20%的利潤。

如今,Braga的新公司有80名員工。在員工眼里她頗有些“女王範兒”,大家在私下里都叫她“Lady Braga”(她的名字Leda Braga的變體)。

二月的一天,經歷了一天忙碌的會議之後,她站在日內瓦洲際酒店會議室的臺上,大聲高唱Pharrell Williams的《Happy》:“Can't nothing bring me down, my level's too high……”

她說:“沒有人願意先唱,我知道大家需要有人帶個頭。盡管我沒什麽天賦,我還是要唱。”

(更多精彩財經資訊,點擊這里下載華爾街見聞App)

全球波動最大商品市場里 對沖基金在比誰跑得更快

來源: http://wallstreetcn.com/node/214725過去一個月巴西綿綿不斷的大雨成為了商品市場里咖啡多頭的夢魘。截止到2月24日的數據顯示,咖啡凈多頭持倉重挫49%至8167手合約。這是2014年1月以來最大規模的多頭出逃。

氣象服務機構MDA Weather Services的數據顯示,在2014年經歷幹旱之後,2月充分的雨量使得巴西大部分咖啡生產地區水分都處於合理狀態。作為全球最大咖啡種植國和出口國,巴西產能的複蘇使得對沖基金對咖啡的看漲情緒消退速度創一年來峰值。

2014年咖啡經歷了牛熊市的輪換,使得其成為去年彭博大宗商品指數里波動率最大的品種。幹旱一度使得咖啡價格翻倍,但最近6個月價格連續回落。根據美國官方的預計,到今年9月末,咖啡的庫存將比之前的預期高出14%。

管理規模1.6萬億美元的Wells Fargo Investment Institute國際策略主管Paul Christopher向彭博新聞社表示,

巴西的大雨使得咖啡市的前景出現了明顯的變化。在供給充足的情況下,產能增加顯然說明了一切。

CFTC的數據顯示,截止到2月24日的數據顯示,咖啡凈多頭持倉重挫49%至8167手合約。這是2014年1月以來多頭最大規模的出逃。

阿拉伯咖啡期貨價格二月最後一個交易日大跌13%至1.405美元/磅,單日跌幅為去年5月以來最大。

大宗商品交易商ED&F Man控股公司名下的咖啡業務Volcafe預計今年巴西的咖啡豆產量將從去年的4700萬袋上升至4950萬袋(每袋重量60公斤)。而第二大咖啡豆生產國哥倫比亞主要的出口商則預計當地的產量將創2008年以來新高。

(更多精彩財經資訊,點擊這里下載華爾街見聞App)

對沖基金增加原油空倉至歷史高位

來源: http://wallstreetcn.com/node/214729對沖基金們做空油價的頭寸創下歷史新高,押註油價還要進一步下跌,因原油市場供給過剩的情況仍在持續。

根據美國商品期貨委員會(CFTC)數據,在截止2月24日的一周里美國的WTI原油空頭頭寸擴大了17%,導致凈多頭頭寸下滑至七周來最低水平。

CFTC具體數據顯示,WTI原油期貨與期權空頭合計增加17,180手,至117,646手,為2006年以來最高記錄;凈多頭則下降了3.1%至202,609手。

同時,美國的原油庫存連續七周上升至創紀錄的4.34億桶。盡管開工鉆機數量驟減,但美國國內的原油產量仍持續創出新高,達到了929萬桶/天。

彭博數據顯示,WTI原油主力合約合成期貨2月行情波動劇烈,價格在54~48美元間反複拉鋸,顯示多空雙方就油價未來走勢出現了較大分歧,2月全月價格收於49.76美元/桶,較月初上漲6%。

美國原油庫存在截止2月13日的一周里增加了772萬桶,並在隨後的一周里又增加了843萬桶至總量4.34億桶,這是自1982年8月美國能源署(EIA)開始統計該數據以來的最高值。

EIA預計美國的原油產出今年將增長7.8%至日均930萬桶,為1972年以來最高記錄。而沙特去年的產量約為900~1,000萬桶。

而石油輸出國組織(OPEC)的產能在2月份的產能上升了0.5%,至3056.8萬桶/天,為去年10月以來最高。

“每天產量需要減少200萬桶才能認為市場不再供給過剩,”LPS Partners場外能源交易負責人Michael Hiley在接受彭博新聞社采訪時表示。

(更多精彩財經資訊,點擊這里下載華爾街見聞App)

對沖基金大佬Druckenmiller:歐日股票會比美股漲更多

來源: http://wallstreetcn.com/node/214766

在過去三十年間取得驕人業績的對沖基金大佬Stan Druckenmiller表示,今年歐洲和日本股市表現將超過美國。

Druckenmiller 接受CNBC采訪時表示,“我對美國並不感到十分興奮,但在日本和歐洲我確實擁有大量的倉位。”他所選的歐股包括汽車制造商大眾、寶馬和飛機制造商空中客車,均是受益歐元貶值的公司。

在1986-2010年間,他創立的杜肯資本管理公司(Duquesne Capital Management)的平均年化回報率達到了30%。

他還稱,如美股在美國開始量化寬松(QE)後上漲那樣,隨著寬松政策加碼,日本和歐洲股市也會大漲。自2009年3月9日見底以來,標普500指數市值已上漲超過三倍。Druckenmiller 認為,美股已被充分定價。

其他預計歐日股市表現超過美國的基金包括索羅斯(George Soros)家族辦公室(Family Office)和歐米茄顧問公司(Omega Advisors Inc.)。歐米茄創始人萊昂•庫伯曼(Leon Cooperman)今年在致投資者的一封信中表示,預計歐洲央行寬松會加碼,加之歐元貶值和企業盈利會穩固增長的預期,已對資金面產生影響。

今年迄今,看漲歐日股市的投資者成為了大贏家,日經指數漲近8%,歐洲斯托克600指數大漲14%,同期美股僅漲2.8%。

“黃金窗口”

現年61歲的Druckenmiller表示,美聯儲加息迎來了一個“黃金窗口”。因為其他國家正在降息,這會導致國外投資購買美國債券。如果美聯儲未能加息,企業會繼續提升債務水平,而它們的債務水平已經高達2007年時的兩倍了。

美聯儲12月FOMC會議後公布的經濟預測概要顯示,17位委員中有15位認為今年開始加息是合適的。最新的預測將在3月17-18日的FOMC會議後公布,屆時美聯儲主席耶倫還會召開新聞發布會。

Druckenmiller 於2010年關閉了杜肯資本管理公司,現在通過Duquesne 家族辦公室管理自己的財富。

(更多精彩財經資訊,點擊這里下載華爾街見聞App)

對沖基金:原油暴跌是金融危機以來最“激動人心”的機會

來源: http://wallstreetcn.com/node/214805

對於金融投資者來說,國際油價下跌可能是絕佳的賺錢機會。對沖基金經理Jason Mudrick 3日表示,原油暴跌是2008年金融危機以來最“令人激動”的機會。

主要投資不良債務的Jason Mudrick抓住了油價下跌帶來的機會。根彭博新聞社獲得的市場文件顯示,他創建的美國對沖基金Mudrick Capital Management管理著12億美元的資產,目前正忙於募集資金,以投資債券和能源企業債務。

Jason Mudrick目前還要面對來自對手的競爭。上述文件還顯示,Sound Point Capital Management和Tudor Pickering Holt & Co. 兩家對沖基金也正在募資,意圖投資能源公司,希望從那些被油價大幅下跌所影響的能源企業中尋找投資機會。

此外,一些私募巨頭,如橡樹資本(Oaktree Capital Group LLC)、黑石集團(Blackstone Group LP)、Carlyle Group LP、KKR & Co.以及阿波羅(Apollo Global Management LLC),也都在過去一年募集了超過200億美元的資金用於投資能源業。

上述金融公司的投資計劃不是沒有道理。去年6月下旬以來的原油和天然氣價格大幅走低傷害了能源企業。美國能源類垃圾債賬面價值總計約為2010億美元。美銀美林提供的數據顯示,高收益能源債券自去年6月以來出現了大約9%的損失。

遭受重創的能源企業包括KKR持有的Samson Resources Co.,其價值22.5億美元、將於2020年到期的債券交易價格為34.5美分,而收益率則超過了42美分。去年8月的時候,其價格還高於103美分。

上述金融公司積極募資,正是由於他們希望近期能從能源類企業債市場獲得高回報。一旦能源價格上漲,這類行業企業更有可能償還債務,而對其投資的公司就可能從中獲利。如果事實相反,企業破產了,那麽對其投資的公司就有可能有序地獲得企業股權。

不過,並非所有人都看好能源類企業債務市場。

知名對沖基金經理Dan Loeb在2月27日表示:“致力於將能源類不良債務資本化的所有對沖基金可能都會失望了,因為這類市場有可能重演當年曾在歐洲對沖基金行業發生的類似的事。”

(更多精彩財經資訊,點擊這里下載華爾街見聞App)

全球最大對沖基金創始人:成功秘訣?獨立思考、保持謙卑

http://wallstreetcn.com/node/215049(本文作者為Bridgewater Associates創始人兼CEO Ray Dalio,華爾街見聞翻譯。Bridgewater為全球最大對沖基金,資產規模達到1650億美元)

要在市場中賺錢,你必須獨立思考,並保持謙卑。必須獨立思考,因為人云亦云無法讓你賺錢,眾所周知的事情早就體現在價格上。然而無論何時,與市場共識對著干,出錯的概率都是很大的,因而你必須謙卑。

在職業生涯的早年,一些非常慘痛的失敗投注給了我這個教訓。1981-82年,我犯下了最大的錯誤。當時我確信,美國經濟即將陷入衰退。我的研究令我相信,在美聯儲收緊貨幣政策和債務已經高企的背景下,全球將迎來一波債務違約潮;如果美聯儲試圖通過印鈔來解決問題,通脹就會加速。我是如此確信蕭條即將來臨,以至於我在專欄、電視台甚至國會證詞中宣佈它會到來。1982月8月,墨西哥的違約更令我確信我的正確。然而,我錯了。我認為不可能發生的事情發生了:時任美聯儲主席沃克爾(Paul Volcker)採取了降息、印鈔和創造信貸的行動,幫助美股啟動了一輪大牛市,美國經濟也迎來了一段低通脹和高增長並存的黃金時期。

這段插曲教會我永遠對犯錯心存忌憚,無論有多麼確信自己是對的。於是,我開始努力找尋那些最聰明的人,那些不認同我看法的人,以瞭解他們持異議的原因。只有在瞭解他們的全部觀點後,我才能決定該接受還是拒絕這些觀點。日復一日,年復一年,這麼做不僅增加了我正確的機會,也讓我學到了很多東西。

尋求有見地的異見是一門藝術。精通這門藝術的人都明白,自己總有出錯的時候,努力去瞭解他人的想法——不僅僅是結論,更是背後的原因——對於確保自己不會犯錯是有價值的。

他們以好奇而非對立的心態對待異見,同時保持我所謂的「開明與自信」。這意味著他們擁有平靜地吸收而非排斥他人觀點的能力,並且能清楚地分析出為何自己無法得出同樣結論的原因。他們能仔細而客觀地聆聽異見背後的原因。

大部分聽我談及此方法的人通常會說,「沒問題,我很開明的。」但是他們真正想說的是,他們對於犯錯持「開明」態度。真正的開明則是一種完全不同的心態。那是對自己會犯錯的持續擔憂,是對選擇的不斷質疑而非捍衛。它需要你放棄對你腦海中受自尊心驅使而認為是正確的答案的搜尋。相反,你需要積極地質疑你所有的觀點,尋找異見背後的支撐因素。

這一方法在Bridgewater的每週研究會議上得到了靈活的運用,我們來自不同領域的專家自由開放地提出異議,共同探索異見的優勢和劣勢。這是獲得一個好的教育和提升決策能力最快的方式。當所有人都贊同我的觀點,而他們給出的理由也讓我覺得有道理時,我通常處於一個做決策的良好狀態。當所有人都還不認同我,而他們的理由也讓我不解時,我就知道在做決策前,我需要提出更尖銳的問題或從其他行家那裡獲得更多的第三方觀點。

我想強調下,遵循這一流程並不意味著我盲目地接受他人的結論或者採納少數服從多數得出來的方案。我們的首席投資官們是投資決策的最終負責人。但是我們都能通過保持獨立的觀點,同時挑戰彼此的觀點,然後嘗試消除異議來實現更好的決策。我們總是處於持有某個意見,同時對它進行壓力測試的境地。

於我而言,這麼做似乎是理所當然的。畢竟,從邏輯上來說,當兩個人出現異見時,其中一人肯定錯了。為什麼你不想去確定,這個人不會是你呢?

Next Page