- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

高盛教你如何對沖希臘風險 BlackPuma

http://xueqiu.com/5232498753/36909942希臘債務談判終於在本週五迎來轉機,歐元集團決定延長希臘救助項目四個月。希臘需在明日遞交改革和預算方面的具體方案。但若希臘明日提交的經濟改革方案遭到歐元集團否決,金融市場將再度接受「希臘退歐」風險的考驗。

為以防萬一,不妨看看高盛是如何對沖希臘風險的:

策略:通過做多美元/中東歐國家(CEE)貨幣來對沖希臘風險

歐債危機期間,在新興市場貨幣中,美元/CEE貨幣是漲勢最為強勁的。這反映的是歐元的走弱,以及歐元/CEE貨幣的走強。更具體來說,因貨幣政策決策者為對抗「低通漲」(lowflation)而擁抱弱勢本幣,匈牙利福林(HUF)和波蘭茲羅提(PLN)對美元可能會貶值;若希臘風險引發系統性風險,它們會加速貶值。鑑於歐元/CEE貨幣在最近幾週走強,進場價也比較有吸引力。

為何是新興市場(EM)和CEE?

我們的基本看法是,希臘最終能和歐元集團達成新的協議。但出現意外的風險仍然存在,因為希臘存款大規模流出和收支差額擴大使其中期處境比較危險。即便達成延長援助項目的協議,希臘的需求和項目實際要求間的差距也會很大。

若延長希臘援助項目的協議能很快達成,更加廣泛的資產市場(包括EM)應不會太受影響。但是我們仍然收到許多關於EM投資者可以如何對沖希臘風險的問題,若希臘結局變得更加糟糕——要麼被切斷資金來源,或者更糟糕的退出歐元區。這兩種結果很可能會增加系統性風險,導致新興市場資產承壓。

三週前,我們描繪了歐債危機時的情形:平均而言,因避險資產需求上升,G3收益率下行,EM國債與之的息差擴大,EM貨幣對美元貶值,EM股市承壓。

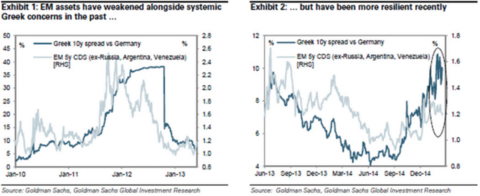

(圖一和圖二,點擊放大)

圖一和圖二展示了在歐債危機期間,當希臘引發系統性風險的擔憂時,新興市場資產價格和違約風險變化。

現在G3和EM債券收益率水平都比當時低很多,做多新興市場固定收益資產就更有待商榷了。

尋找最佳對沖標的

在這份新興市場週報中,我們會根據歐債危機時的表現,進一步挖掘各EM貨幣、CDS和股票資產中能更好對沖希臘風險上升的資產標的。

從EM 貨幣開始,EM貨幣對美元和歐元在兩輪歐債危機最巔峰時刻的走勢:2010年4月中旬-6月初,2012年3月中旬-6月初。

在這些規避風險的時期,EM貨幣對美元全線貶值,尤以CEE-4貨幣(PLN 、HUF 、捷剋剋朗CZK和羅馬尼亞列伊RON)以及國內高收益率的俄羅斯盧布(RUB)和南非蘭特(ZAR)為最。

除CEE-4外,大部分EM貨幣同期都對歐元升值了。鑑於歐元區當時承壓,這本不足為期。然而,值得注意的是,在歐元貶值的同時,CEE-4對歐元也貶值了。CEE與歐元區不僅在地緣政治上毗鄰,貿易和金融也緊密聯繫,這些都意味著它們的貨幣會受歐元區危機衝擊。

再來看看EM信用違約互換(CDS)。如圖五所示,我們在EM CDS上發現了(與EM 貨幣,圖三)類似的形態。平均而言,兩次危機期間,匈牙利5年期CDS最大上升了170個bp,緊隨其後同樣顯著上升的是波蘭和俄羅斯的各約100個bp,接下來是其它的高息國家。

EM股市方面,如圖六所示,俄羅斯遭受打擊最為沉重,股市大跌近25%。此外,CEE股票市場也比其它EM下跌更多。

通過比較上述各新興市場的貨幣、違約風險和股票市場在危機期間的變化與它們對發達國家市場(DM)基準指數的歷史變化(敏感度)可以發現,相較於股市,違約風險的變化更多地承受了特殊壓力(idiosyncratic pressure,如擔憂希臘風險)的影響。

如圖7和圖8 所示,儘管EM股指更直接反映了對標普500指數的歷史變化,而EM CDS的變化更多地源自特殊因素。換言之,像匈牙利、波蘭和俄羅斯這樣出現比較大波動的市場成為更加準確地對沖歐元區風險的標的,而且不那麼需要依賴市場本身。

綜合上述各類資產表現,匈牙利是遭受打擊最大的國家,其餘CEE國家和俄羅斯同期也經歷了類似強度的負面影響。

PermaLink: https://articles.zkiz.com/?id=132988

Next Page