91無線:百度為什麼要買?網龍為什麼要賣?

http://www.iheima.com/archives/45429.html作者: 朱旭冬

今日網龍在港交所發佈公告,稱百度擬出資19億美元收購網龍旗下91無線已發行的全部股本。目前,雙方已訂立諒解備忘錄。

91無線是國內重要的手機應用發行渠道,但是19億美元的價格遭到了很多科技界業內人士的質疑。如果最終交易達成,這將成為中國互聯網有史以來價格最高的一筆收購。

如果91無線真的值那麼多錢,網龍為何不將它繼續做大而要選擇出售呢?而如果91無線不值這個價,百度也肯定不會收購。19億美元價格的存在,是因為百度和網龍看到的是一個不一樣的91無線。

對於百度來說,它急需在移動互聯網領域有一個真正平台級的產品,更重要的是,百度需要在移動互聯網裡形成自己的生態圈。

91無線有iOS應用和Android應用兩個下載平台,並且有較高的市場佔有率。另外,91無線已經形成了「用戶—開發者—平台」這樣的生態圈,91主導著這個生態圈的發展。這是91無線對百度最大的誘惑所在。

對於網龍來說,雖然91無線目前仍然有較高的市場份額,但是已經面臨非常嚴峻的挑戰,其最大的競爭對手是360。據一位業內人士透露,在Android應用分發方面,360已經佔據了國內40%左右的市場份額,是91無線的二倍。

360正在將自己PC端的渠道優勢轉移到移動端,並且這種策略非常有效。而網龍則缺乏這樣一個導流的渠道。這就意味著如果91無線保持獨立,在和360的競爭中將處於劣勢。這個時候,最好的策略無疑是在91無線仍然有價值的時候將其出售。

對於其他公司而言,91無線雖然誘人,但一般不可能購買一家可能面臨減值的公司。不過百度不同。將91無線納入旗下之後,百度可以像360從桌面為移動端導流一樣,將自己的流量導入91無線,讓91無線在和360的競爭中不落下風。甚至為了保持在國內應用分發領域的主導地位,百度還有可能繼續收購類似應用平台。

從這個角度來看,91無線在百度的幫助下,的確有可能做的更大。

另外,百度還有一大優勢是,它已經基於搜索建立了自己的生態圈,其中最典型的就是其網絡聯盟,已經吸引了大量的中小網站主。在移動互聯網時代,中小網站主就是各種中小應用開發者,在有了應用平台之後,百度也能吸引開發者的加入。

在和移動應用開發者的關係處理上,百度可以借鑑很多經營網盟的經驗。同時,百度還能幫助網盟裡的網站進行移動互聯網轉型,並且轉型之後仍然處於百度自己的生態體系之中。這一點對百度來說也至關重要,如果網站主轉型之後投入了360的懷抱,那將是百度最不願意看到的。

SENSE隨筆130717在星巴克要買大杯咖啡 掌門天地

http://www.tangsbookclub.com/2013/07/17/sense%E9%9A%A8%E7%AD%86130717%E5%9C%A8%E6%98%9F%E5%B7%B4%E5%85%8B%E8%A6%81%E8%B2%B7%E5%A4%A7%E6%9D%AF%E5%92%96%E5%95%A1/SENSE隨筆130717

在星巴克要買大杯咖啡

執筆人:阿Kan的三條sense

「阿Kan的三條sense」之:

〈Case1〉 同一枝500毫升的綠茶,在超市賣8元,旁邊的便利店賣10元,超市正門前的自動售賣機賣15元。你會到哪兒買?

(sense甲) 為何同物不同價?

相同的一瓶飲品,在相鄰的地點售賣,而價錢有明顯差異,大家會如何選擇?

將超市、便利店、自動售賣機的相同飲品取來,連售價一起擺放在人們面前,高價的一定賣不出去。 三瓶飲品的銷售點腳程相差不超過一分鐘,基本上也等於放在同一個地方,於是很多人都覺得便利店和自動售賣機的經營者不懂做生意或腦子有問題,他們的貨在超市旁完全喪失吸引力,一定賣不出。

事實上,儘管便利店和自動售賣機的售價相對偏高,但是購買者一點也不少。其中巧妙之處,是商家利用了人們的「交易成本」和「消費心理」達到同貨同地卻賣得高價的效果。***

Def. 「交易成本」是為了達成 “交易活動” 而付出的額外成本,**** 它不包括貨品的售價,卻包括了交易前收集資訊,及進行交易時付出的時間和體力等 “隱含成本”。

很多人甚少到超市買東西,根本不知道超市的飲品賣多少錢。 有人覺得要進超市或便利店比較貨品和查看價格是件很麻煩的事,而自動售賣機乾手淨腳,因此經過時就順手買下15元的飲品。 更甚者有如Kan太,對數字不敏感甚至反感,比較格價對她來說是極度厭惡性的工作,所以買東西時乾脆就不看價錢,自動售賣機當然就是她的第一選擇。

反之,很多精打細算的消費者是超市的常客,對超市、便利店和自動售賣機的價格差異瞭如指掌。 但他們亦有可能惠顧自動售賣機:在炎炎烈日下等巴士時想買枝凍飲解渴,此時巴士剛來到前面的街口,如果進超市或便利店,就算只用兩三分鐘也會趕不上20分鐘一班的巴士。此時精明的他寧可多付些錢買自動售賣機的飲品。

不少人都有一種 “高價=高質=放心”的思想。他們可能會覺得 “賣8元這麼便宜,不會是產品就快過期或有什麽問題吧。”,因此轉購便利店或自動售賣機的飲品。 “相對高價” 成為這種人尋求 “高價=放心” 的心理慰藉,對他們而言,這些根本就是不同的商品,他們付出的額外金錢可理解為消除內心不安全感的一種成本,這是一種 「消費心理」。

大多數人都在意別人對自己的看法。“進入超市逛了一圈,和推著車載滿貨的家庭主婦一起排隊結算時,看看自己手中只有一枝飲品—-我真為自己感到慚愧!” 這樣的人就算有大量空閒時間和明知超市的飲品最便宜,他們仍然會選擇便利店或自動售賣機。這也是一種 「消費心理」。

〈Case2〉 香港星巴克的鮮奶咖啡(拿鐵)最小的是中杯 Tall size 360毫升售30元 (其他地區還有小杯Short size 240毫升), 大杯 Grande size 480毫升 售33元,特大杯 Venti size 600毫升 售36元。你會買哪一款?

(sense乙) 為甚麼在星巴克要買大杯咖啡?

中杯平均每120毫升售10元,但每追加120毫升 只需追加3元。乍聽起來這種訂價讓人感到很不合理:中杯平均每120毫升售價10元最高,大杯和特大杯分別是8.25元和7.2元,看來中杯是星巴克賺到最高利潤率的產品,客人選大杯或特大杯的話,星巴克是不是賺少了呢?

星巴克這種定價行為,若從成本方面考慮可找到合理解釋。

其實一杯咖啡所需成本中, 咖啡豆、牛奶和糖等 “原材料” 占總成本的比例十分小;*** 反倒是運輸、保存、烘焙等成本遠比原料高得多;而更大的成本,是令客人置身於店內優雅的環境,悠閒愜意地享受服務的相關 “營運開支”,與及為打造星巴克高雅時尚品牌所付出的 “市場推廣成本”。

試作成本分析:沏一杯中杯T型美式咖啡需要10-20克咖啡豆,進店時的成本價(連鎖店大量採購價)為港幣1-2元。 其他固定成本如店租、裝潢、人工及宣傳等營運開支佔了售價的百分之八十或以上。 星巴克從每杯T型咖啡賺到的利潤大約只有2-3元。

如果客人通過擴大杯子尺寸為G型追加120毫升而多付3元,這額外120毫升的材料成本大約是0.3元,3元扣除材料成本剩下的2.7元都是利潤,基本上星巴克反倒賺了更多。

結論:杯子尺寸越大利潤率越高,**** 只因物料成本所佔比重實在太低!

大杯咖啡反而是店家的較高利潤商品, 因此通過將小杯咖啡與大杯的價格並列,突顯其差距只為3元之低,讓大杯咖啡看起來份外充滿魅力,吸引顧客消費,這才是星巴克的最佳訂價策略。***

雖然在很多情況下,對店家而言利潤率高的商品可以看作是令顧客最吃虧(價格昂貴)的商品。 但在星巴克的例子中, 顧客通過加付3元就可以喝到額外的120毫升,那不是吃虧。 對於一次過想喝很多咖啡的顧客而言,事實上這是非常划算的價格設定。

參考書

《在星巴克要買大杯咖啡 — 價格與生活的經濟學》(2007)

作者:吉本佳生

360發了那麼多債,都要買誰?

http://www.iheima.com/archives/50085.html

一、收購搜狗

360 搜索通過瀏覽器以及網址導航所帶來的推動作用,早已經停滯不前,前段時間高調推出的雙Ctrl桌面搜索也沒有被市場所認可,市場份額遲遲不能突破20%, 這對於急需在搜索領域大干一場的360來說絕對不是一件值得傲嬌的事。收購搜狗,獲得搜狗已經佔有的市場份額,不僅能讓360短時間內份額突升,並放大其 搜索引擎競價排名議價能力,更能獲得搜狗輸入法巨大的入口優勢,對於喜歡捆綁自家軟件的360來說無疑又多了一件利器。

此外還能獲得搜狗雄厚的技術團隊力量,據筆者觀察,現在使用搜狗瀏覽器輸入一些軟件應用的關鍵詞,會直接彈出信息提示用戶進行下載安裝,截取了一定搜索引擎的流量,這項技術對於擁有更強客戶端的360來說是一份不可多得的大餐。

二、失去信心的豌豆莢

百度收購91助手,壟斷移動搜索流量份額超80%,已經成為了名符其實的應用分發市場第一,這給360手機端最為重要的 產品360手機助手帶來巨大的壓力。百度在今年提出輕應用,指出眾所周知的應用分發市場存在的弊端,彙集用戶長尾需求,應用分發市場已經形成百度、 360、豌豆莢三強的局面。而豌豆莢的危機感也在加強,對於豌豆莢來說問題也是如此,考慮到移動應用難以獨立發展的尷尬境地,被收購是一個不錯的選擇。

360 手機助手雖然擁有非常強大的渠道能力,但是想要超越在移動端擁有絕對流量優勢的百度依舊非常困難。處於第三的豌豆莢對360來說就是一個非常好的收購對 象,如果真的有這筆交易,豌豆莢定會坐地起價,收購價值可能會超過19億美元。這和當時風傳的360將用4億美金+10億的股票收購搜狗的消息有點類 似,360現在有大約9億美金,再加上上漲的股價,完全有能力吃下豌豆莢。

三、風光不再的UC瀏覽器

UC瀏覽器曾經是用戶上網的第一入口,很多用戶甚至把在PC端和塞班時代養成的習慣,一併帶入到智能手機時代。現在一說起上午,很多用戶想到的第一入口就是手機瀏覽器,但現在越來越多的app都內置了瀏覽器,基本上可以提供和瀏覽器大致相同的用戶體驗。

手機瀏覽器未來的價值,完全可能被其他應用功能所替代,典型的就是百度輕應用平台能夠讓用戶直接繞過瀏覽器上網,並且可以在搜索結果中導入輕應用。

在 PC上瀏覽器基本上可以滿足用戶的一切需求,但到了手機上,這些需求,都被細分app以及各類滿足需求的輕應用瓜分:看小說用閱讀器;看視頻、看新聞、就 連租個房子,也有相對應的客戶端。移動互聯網可以說直接重新改變了用戶在PC端早已經養成的習慣,這個趨勢已日趨明顯 。

筆者看來,在 pc 端360面臨同樣的問題,百度壟斷了移動搜索的流量,360想要突圍而出必須只能依靠端的力量,360手機助手在移動端是一個很強大的端,但這只是在應用 分發層面,在移動搜索層面卻沒有太多優勢。如果360選擇收購UC瀏覽器,通過直接切換瀏覽器默認搜索引擎,倒是有可能獲得更多的移動搜索流量。360和 雷軍系那些八卦不是筆者考慮的對象,記住一句話,沒有永恆的敵人,只有永恆的利益。

四、收購「今日頭條」等內容工場們

作 為一種新的信息傳播方式,推薦比搜索算法複雜度更高,是一個二維的算法體系。隨著集群越來越完善,機器算法的速度越來越快,推薦引擎在未來會爆發出巨大的能量,其實去年推薦引擎在廣告方面已經呈現出爆發的狀態,它是互聯網和信息發展到一定階段自然而然應該產生的東西,是搜索自然的延伸。

目前全網的信息非常複雜,需要具有整個互聯網信息的處理能力,具備這項能力的目前只有BAT三巨頭,這對360來說絕對不是什麼好事,在大數據層面肯定沒法跟上巨頭們的腳步,所以需要在技術上有一定創新層面。

日前筆者發現「今日頭條」已經聯合360導航推出了桌面版,點擊360安全衛士的彈窗中的新聞直接就可以跳轉到今日頭條所提供的新聞頁面,在我看來這完全就 是想要顛覆一直延續至今的傳統門戶新聞網站。在海量的信息中,只推薦你想看的或者你願意看的,其實就是一種推薦引擎的探索,在海量信息中智能篩選出用戶最 想要的結果。這種推薦引擎天生就適合360這樣的搜索引擎公司,360不像百度那樣擁有貼吧、知道、地圖這樣的護城河,缺乏生產內容的產品。360完全還 是別人生產內容,他只給別人帶去流量。收購今日頭條這樣的專注於推薦引擎與數據挖掘的團隊,對於360的未來戰略來說非常有必要。 說句題外話,如果360沒有意向收購今日頭條,會把安全衛士彈窗如此重要的資源與對方分享嗎?

投資要買那些產品受歡迎的公司 投資界紅小兵

http://xueqiu.com/1525548107/25624497開頭我想引用William O'Neil的一段原文「essence of the Big Stock Principle is that in any economic and market cycle certain companies appear on the scene that represent the leading edge of what is happening in the economy with respect to the new industries, new economic developments, and other themes that serve as essential drivers for the economy at any given point in time. In turn, because of their status as key companies representing the niches of growth, whether broad or narrow, in any given economic cycle, institutions have no choice but to own these stocks」

毫無疑問,20世紀最偉大的投資者就是巴菲特,全球成千上萬的投資者想模仿學習他,每年巴菲特的股東大會都會有上萬的人從全世界的各個角落去參加,膜拜心中的股神,這種狂熱一點都不輸給每年去麥加朝聖的景象。巴菲特20世紀最成功的投資大部分來自消費股,包括可口可樂,吉列剃鬚刀等。當然也有富國銀行這樣的「神股」!20世紀也是美國甚至全球消費股的大牛市,包括麥當勞,沃爾瑪,耐克等等。然而21世紀的股神會靠什麼領域發家呢?我個人的觀點是來自於科技股。

我個人的觀點一直是投資要買那些產品受歡迎的公司,過去的許多大牛股包括可口可樂,麥當勞,耐克,通用汽車,甚至沃爾瑪等等都有這樣一個特徵。那麼我們就需要去想,消費者們會去買什麼樣的產品?20世紀是以美國為代表的全世界進入小康生活的階段,這個時候簡單的衣食住行是人們消費的第一步驟。所以20世紀的大牛股許多都來自於消費領域,而美國因為有強大的連鎖模式,可以快速複製,包括快餐連鎖,服裝品牌連鎖,CVS這樣的藥房連鎖等,美國的許多牛股也具有這種連鎖特徵。說的簡單一些,就是人們需要滿足簡單的生活需求。拿麥當勞舉例子,從某種意義上麥當勞也是滿足了人們簡單的生活需求,而同時麥當勞的全球擴張也受益全球經濟步入小康水平。拿中國舉一個例子,我91年媽媽帶我去麥當勞人民廣場第一家分店吃的時候,是獎勵考試成績特別好,因為一頓麥當勞要吃掉媽媽十分之一的工資。現在隨著收入的提高,麥當勞產品等於是變相降價了,大家都是隨便吃吃,也導致了麥當勞在新興市場國家的快速增長。還有一個現象,就是20世紀的大牛消費股都是具有強大品牌的護城河。大家有了基本需求,想買「安全的選擇」。比如喝飲料,you can't go wrong with coke。而且可口可樂強大的品牌本身又代表一種美國文化。在這種情況下,強勢品牌消費股會出現正向循環,強者更強。

而進入21世紀的新消費,人們在滿足了基本的衣食住行之後,會尋求更高層次的消費。這時候科技股的強大特徵就被顯現出來了:因為科技能創造消費!什麼意思呢,也就是當我不知道我要消費什麼東西的時候,科技能創造出消費。比如曾經的蘋果iPhone。傳統的手機僅僅會增加一些功能,比如打電話之後還能有攝像頭,甚至還能聽音樂。而蘋果iPhone的出現是創造了新的消費。他告訴你,原來手機還能控制汽車,學習知識,社交,點評餐館等等功能。這種創造出來的消費是超越傳統想像力的。我們以前買手機是知道我需要手機有什麼功能,然後去店裡比較。而iPhone的橫空出世直接讓許多不知道自己有什麼需求的人加入了他們的消費大軍,因為iPhone能創造出各種各樣的需求!再比如今年特別火的Tesla汽車。由於他強大的科技性,讓許多根本不需要電動車的人成為了他的買家,而原因也很簡單,因為這輛車實在太酷了。Model S和任何任何一輛其他牌子的汽車都不一樣,開著Tesla你會感覺you are not like anyone else!而這本身就是高科技創造出來的需求。再舉個例子,最近很火的可穿戴設備。現在我每天在朋友圈都看到這個人跑了50分鐘,那個人跑了一個小時。而我這種很少運動的典型宅男也開始反思自己的生活習慣是不是要改善,前兩天也上網訂了兩條Fitbit的手環和健康秤。這本身也是科技創造的需求。不像衣食住行,我知道自己有什麼需求,然後根據自己的喜好,產品的性價比以及品牌去滿足自己這些基本的需求。而科技往往是我並不知道自己居然有這種需求,因為強大的創新告訴我,原來我還要買這些或那些的產品。

科技另一個優勢就是永遠不會後退,並且會不斷爆發。什麼意思呢?比如蘋果創造了真正意義上的智能手機(雖然日本人很多年前就已經在蘋果之前發明了智能手機,但並沒有大規模獲得消費者的認可)。然而在喬布斯去世後,蘋果的創新源動力開始枯竭,公司漸漸變成了沒有人敢打破喬布斯定下「perfect size」的官僚企業。而我相信蘋果公司在多少年後也會變成摩托羅拉,諾基亞這些被世界遺忘的公司。但這並不代表智能手機行業會後退,相反會有新的公司起來,創造出更優秀,更超越想像力的產品。而那個新公司的股價也會出現蘋果過去十年上漲幾十倍的行情。這就是科技創新的爆炸力。

馬斯洛理論把需求分成了生理需求,安全需求,歸宿與愛的需求,尊重需求和自我實現五類。在再底層需求滿足後,後面的需求才會顯示出其激勵作用,慢慢向上發展。本身從全球生產效率的提高看,未來如果沒有戰爭,整個全世界人民的財富還是會增長的。越來越多的人脫離貧困,進入小康,甚至中產階級。隨著財富的增加,全世界的人們在最低層需求得到滿足時,開始追求新的需求。而科技的創新正是符合這個大趨勢。

最後結尾和開頭呼應一下。回到開頭O'Neil的那個觀點。當一個科技成為這段時間經濟體中最領先的技術,或者代表新經濟的方向時,這種big stock科技公司往往會有很高的估值,許多人都會認為他們太貴。但這些創新的公司會持續創出新高,而機構投資者中的許多人也必須持有這種代表未來產業方向的公司。這個過程會給投資者帶來巨大的回報。事實上,曾經的福特,波音都是強大的科技創新公司,如同今天的Tesla,亞馬遜等。但科技股的浪潮終究會結束(雖然創新不會),所以在投資科技股的巴菲特一定不會長期永遠持有,而是不斷去買入代表未來的公司。

個人一些粗淺的觀點,不一定正確,和您交流,討論,希望帶來幫助。

中國又要買買買了,中國中車擬投資馬斯克的超高速列車

來源: http://www.iheima.com/news/2016/0129/154040.shtml

i黑馬訊 據彭博社援引消息人士的說法,中國中車集團正在和馬斯克成立的Hyperloop Technology Inc(簡稱HTI)進行商討。據報道,此次雙方商討的內容包括相關的合作和投資事項。但這位消息人士還稱,這次商討還處於早期階段,並未達成任何實質性條款。

此前,馬斯克曾在2013年提出了建造 Hyperloop 超高速、無摩擦列車的構想:Hyperloop 將會是點到點的高速列車,可以用來運載乘客或是貨物。其實現的方法是:修建一個低壓管道,並利用電磁力的加速效果,讓列車像膠囊一樣在管道中高速運行。

2014年,HTI由矽谷風險投資家Shervin Pishevar 和 SpaceX的早期工程師Brogan BamBrogan共同建立。2015年9月,HTI雇用了前思科聯席總裁Rob Lloyd作為公司的CEO。而有消息人士稱,Lloyd或在數月內前往中國和中國中車高層會面,對此,Lloyd表示不方便發表評論。

目前,HTI已融資3600萬美元,並計劃在B輪融資7000萬美元,其原始投資人中包括徐小平的真格基金。

該項目還打算在今年1月進行軌道測試,但其測試的僅為承載者膠囊列車的底座,且預計速度僅為每小時540公里,遠未達到馬斯克所說的每小時1120公里。同時,Hyperloop還要面臨商業化的難題。

馬斯克的這一構想還遠未成為現實。

美女,自帶PS功能的美圖股票要買麽?

沒想到,蝸牛妹我賴以生存的美圖就要來港股上市了;人家剛交完A1,就收到身邊的男二級狗們的無數吐槽,你們這樣子像話麽!

估值50億美元,用哪個行業的標準?

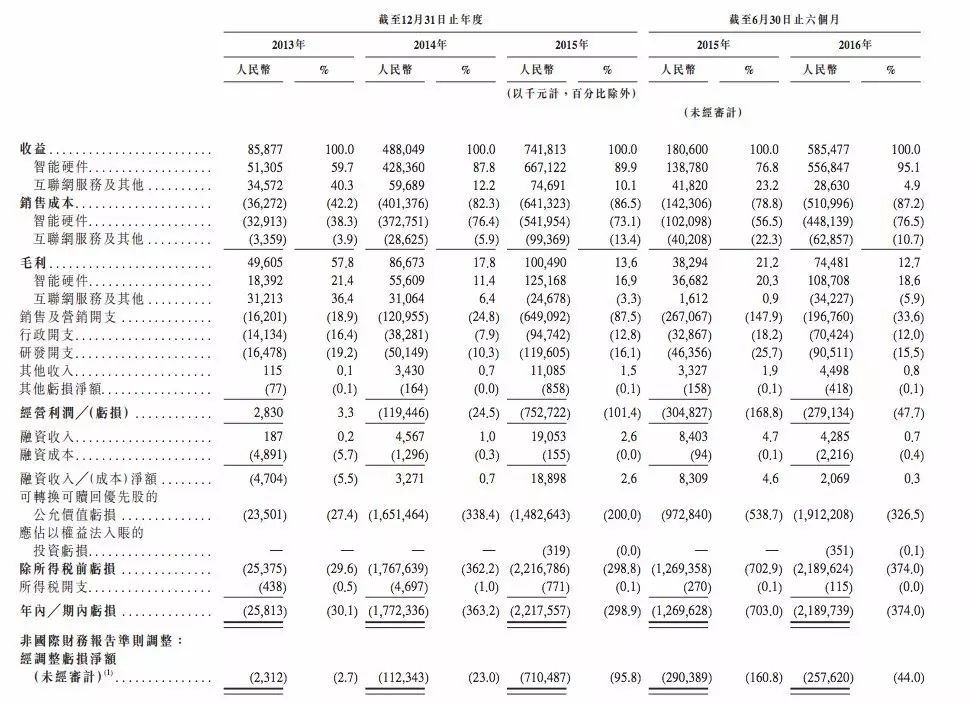

怎麽滴美圖也是騰訊之後,港股最大的互聯網IPO企業。截止2016年6月30日,公司已在中國及海外的11億個獨立設備上激活;月活用戶從2013年12月的8800萬增加到2016年6月的4.46億;中國主流社交網站上傳的照片中,美圖承包了其中53.5%的照片。

單從用戶數看,美圖幾乎是和騰訊、阿里比肩的中國互聯網巨頭了,但二級狗們的槽點一也在此登場:明明是個靠賣手機的公司,但非要用互聯網公司給自己估值,而且公司特碼還在虧錢,excuse me!(但摸著良心,你要是老板,難道不會這麽給自己估值麽)

確實,美圖手機的增長非常快:2013年賣了5130萬,2014年賣了4.28億(增7.34倍),2015年就增長到6.67億(增長55.84%),2016年上半年就已經賣到5.56億(較2015年上半年增長3.02倍)。

手機毛利分別為35.84%、12.98%、18.76%及19.52%,對比蘋果手機40%、小米高單位數的毛利,美圖手機的毛利雖然不算低,但量還是小啊!而且智能手機龍頭小米的增長都放緩了,也不知道美圖手機能不能走出獨立行情。

不過算這塊業務的數字並不重要,反正強調著MAU的美圖還在虧錢。除去Pre-IPO投資人的股權投資增值部分,美圖的真實業務虧損如下:2013年虧了231萬,2014年虧了1.2億,2015年虧了7.35億,2016年上半年虧了2.78億。

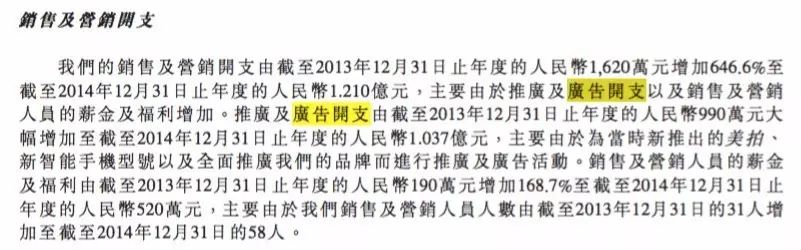

虧損的大頭就是銷售及營銷開支,這部分2014年主要是為了賣手機,燒了不少錢。

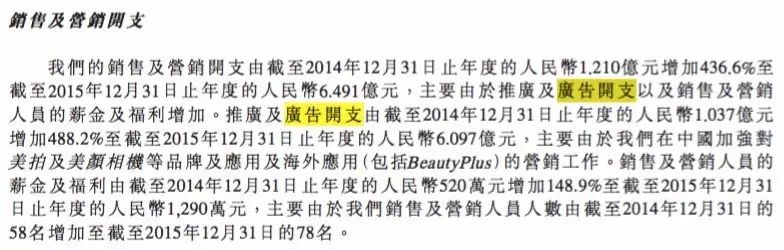

2015年在美拍、美顏相機還有海外市場又燒了6個多億。

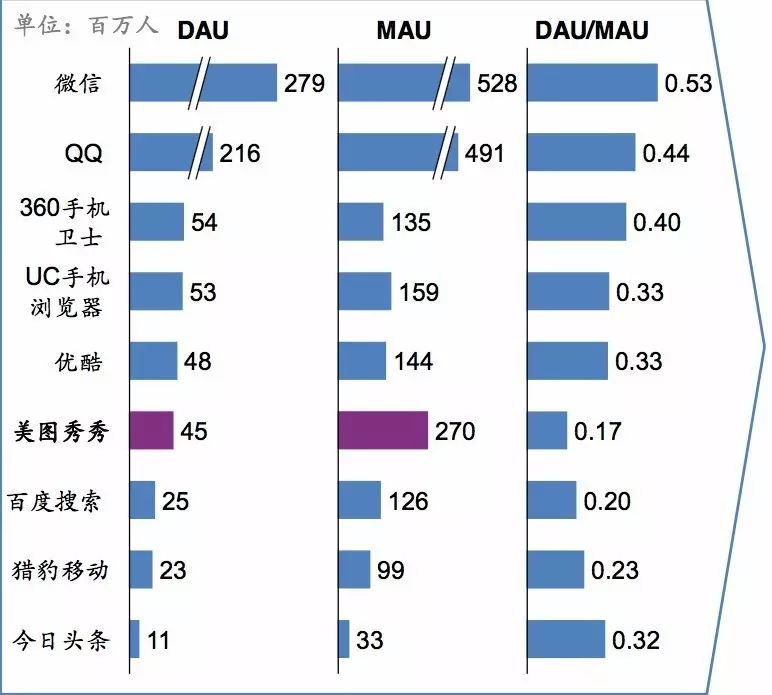

錢花哪兒確實效果就在哪兒,下圖來自美圖去年的融資材料,美圖的日活和月活確實都不低(偶就提示一句,MAU審計師是不審計的),但是用戶活躍率(日活除月活)卻是最低的一個。說明美圖仍然是一個懷揣著社交夢想的強工具App,畢竟對比下只有8000萬月活的陌陌,人家一個季度收入也接近7億呢,而我們美圖的社交收入還是個零蛋,QAQ~~

美圖的競爭對手到底有哪些?

一言不合就曬自拍,大家一起來猜猜,以下照片分別用的是什麽PS工具。

第一張拍攝時間是2014年7月,拍攝地點夜晚的戶外。直男點評:我確定你肯定PS過,一看這皮膚就是平滑處理過,當然還是挺有效果的!

第二張拍攝時間是2015年4月,拍攝地點白天室內。直男點評:這張挺原片的,感覺色彩和對比度強了一些,但修飾程度沒辣麽大。

第三張拍攝時間是2015年2月,拍攝地點夜晚室內。直男點評:你PS過了吧,好像比真人白一點啊!

第四張拍攝時間是2015年9月,拍攝地點夜晚室內。直男點評:我覺得這張最自然,你沒怎麽PS吧?

第五張拍攝時間2016年8月,拍攝地點白天室內。直男點評:你這個二逼,這麽發出來也不怕掉粉麽?

下面公布答案了:第一張來自美圖手機,第二張是卡西歐自拍神器,第三張是美顏相機,第四張是VSCO,第五張是Instagram。重度用戶從體驗角度來感受美圖的行業競爭格局是這樣的。

PS界的核心競爭力在濾鏡效果,要能把這盤配字“嫁雞隨雞嫁狗隨狗”的白蘿蔔排骨面。

通過一層濾鏡,變成“看起來好像很賢惠的樣子”(我用的是FotoRus里的濾鏡)。

而美圖系列最大的問題在於:用的人太多,加上濾鏡未有太大更新,不僅讓人很難脫穎而出,更會讓人一看就知道,“哼,那個小婊砸又用了美圖秀秀”。不信你看,可兒跟她高富帥未婚夫的逼格,一下子就被美圖的一鍵美顏給拉低了。

作為一名對自拍照有超級高要求和標準的博主,我當然離不開美圖的產品,但我不會將美圖的產品作為我處理一張照片的唯一工具;對於我特別想PS的照片,調完濾鏡後,我還要把照片曝光、對比、飽和度等每一項參數都調一次的,這樣才會有一張獨一無二的照片。

VSCO的濾鏡非常膠片,自帶十個濾鏡,你還可以免費或者花錢買更多濾鏡,現時有19項參數調節;有照片分享平臺,比如INS上設置為隱私賬戶的鄧文迪的女兒Chole,就留了自己VSCO的地址。

FotoRus是我被閨蜜安利的,美圖能做到的瘦身瘦臉那些,他基本都能做到,而且他自帶的濾鏡有39個(還可以下載更多),8項可調節參數,貼圖和字體那些也有很多選擇,PS出來不會撞片,據說是範冰冰的最愛。

Instagram是23個濾鏡(可再添加),13項可調節參數(海外主流照片分享平臺);可惜在國內被禁了,但我趕腳這對美圖可能是個好消息,不過要再造一個中國版的INS,打破大家在朋友圈、微博分享照片的用戶行為,也不是件容易的事,比如IN我前年卸載了之後,就再沒裝過了。

美圖(包括美顏相機)有60個濾鏡,不過只有7項可調節參數。

而以上的PS工具,都是免費的!就讓我一直覺得,沒啥必要買個專門拍自拍的手機了,畢竟美顏相機App已經能滿足我的大部分需求了。

這里別說男二級狗們了,我反佛都已經聽到廣大男性同胞的吐槽二:美圖秀秀嚴重增加了中國男性的有效擇偶門檻,照騙太多!(說句公道話,這可能是讓你們看到美女之後,多多鼓起勇氣約妹子出來啊,萬一是個美女,萬一還成了呢)

怎麽就值50億美元了?

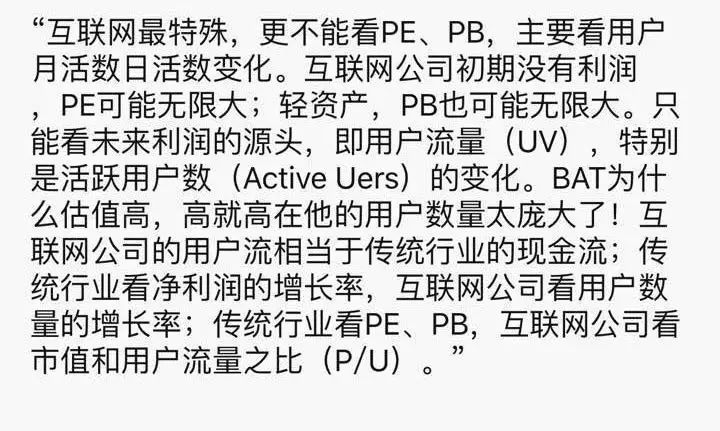

當然以上的問題都屬於過去,關鍵在放眼於未來,美圖到底值不值50億美元?又是怎麽值到這麽多錢的?美圖的創始人蔡文勝是這麽看互聯網企業的估值的。

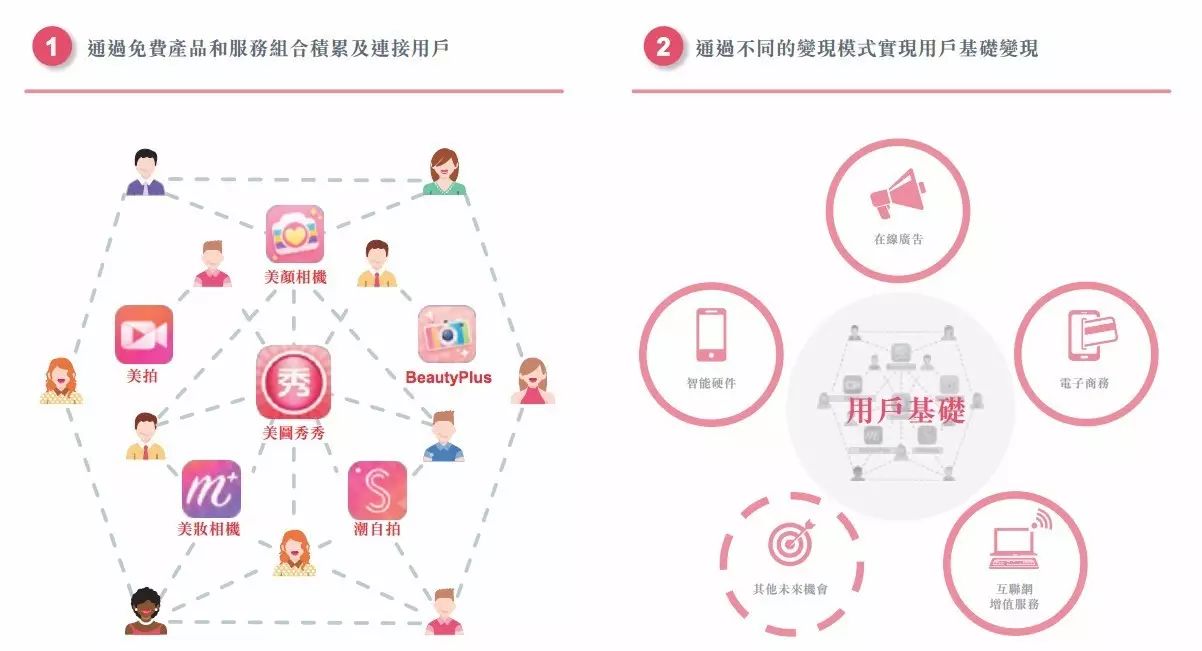

這就是美圖A1里解釋的業務模式:利用免費的創新產品及服務吸引大量用戶為首要目標,隨後在我們達到可觀規模時采取多種變現策略。

畢竟工具類、社交平臺類和生態系統的估值差異,那都是十倍起跳的。美圖現在在對旗下多個應用的2.8億個註冊用戶賬戶進行整合,預計整合完成後,註冊賬戶數會低於2.8億(還是個很大的數字),但是二級狗的吐槽三又來了:你已經是中國PS界的龍頭了,但你也得有賺錢模式啊!

手機業務開頭已經分析過了,增速快但量小,還要對抗智能手機現時見頂整合的行業大趨勢。

坐擁幾億用戶,廣告收入近些年是越來越少,美圖的解釋是:“我們以往主要專註於維持優質的用戶體驗,因而對用戶變現方便的關註有限,盡管從在線廣告服務中取得過收益,但我們采用了機會主義的方法且只分配了有限資源(那就是有就做,沒有就拉倒的意思麽),在線廣告收益僅錄得小幅增長甚至下滑。

截止2013、2014、2015年底及2016年6月30日,在線廣告收益分別為3450萬、5820萬、7260萬、4100萬及2590萬,分別占收益的40.2%、11.9%、9.8%、4.4%。”

過去幾年,美圖產品里是看到過廣告,而且沒有影響用戶體驗,但我也從來沒點進去過,遠遠低於FB、INS、新浪微博上騙我進去的次數(也許其他人有不同)。

不過因為有美拍及其直播,互聯網增值服務應該會是未來公司著重發展的點,但不用我說了,大家也都知道,現在內地的直播市場競爭有多激烈。我直播少,沒啥經驗,但今年6月TFBoys在美拍直播時候,570萬名觀眾,產生了超過3.67億個贊,500萬條即時聊天消息,這互動數字科學麽?(審計師的服務應該不包這塊吧)

美拍是從今年1月份開始直播的,現在平臺上有1萬名網紅,750個名人,1000個機構組織;但6月份才開始貨幣化,所以A1中並沒有披露直播貨幣化的流水,以及男女用戶比例(沒男的就沒有付錢的主啊)。

當然這里公司跟雲遊合作的遊戲也開始產生現金流了,不過公司如果日後主要靠遊戲賺錢的話,我要是投資人,幹嘛不買個純遊戲公司呢?

所以感覺坐擁大半個中國女性的美圖,未來變現的關鍵好像只剩電商靠譜點了。公司計劃在2017年上半年(也就四五個月之後了哦)推出社交電子商務平臺,讓用戶可以在線購買時尚品牌的正品,將會是一個連接用戶、時尚網紅和廣泛時尚品牌的社區。

網紅將被激勵去分享其在搭配不同品牌的商品方面的經驗,而用戶可通過網紅發現新的穿戴風格,並直接從品牌商購買相應的商品(阿里和微博要顫抖了麽),此平臺最初將專註於時尚服飾、化妝品和皮膚護理等類別的商品(聚美優品要怎麽辦),公司可能與領先的電商平臺合作以利用其在經營方面的專業知識、物流及供應鏈(會是誰呢)。

分管電子商務這塊的高級副總裁張君,是在2016年6月加盟公司的,之前做過一家廣告公司的全國總經理,2014年10月至2016年5月在網易(杭州)做集團業務營運總經理,現年30歲,美圖從工具類向社交、電商類的轉型變現就靠他了!現在還有一年不到的時間,加油加油!

聽完以上激動人心的業務前景展望,你說美圖是不是找到從工具類切入社交類的盈利模式?股票要不要來一打?

美圖為什麽要上市?

以上是美圖A1對公司業務及發展前景的解釋,最後容許二級狗們再問個問題:美圖為什麽要上市?

A1其實已經透露出來非常多的信息:

首先,8月22日交了含有2016年上半年財務數據的A1,美圖也是蠻拼的。因為上半年財務數據截止日期是6月30日,理論上審計師出半年財務數據要兩個月,出完數據後,投行還要在進行額外的DD,而公司花了不到兩個月就遞交了A1。奮戰在美圖這單大刁上的審計師和banker們,你們辛苦了;第二就說明美圖一定已經默默準備上市很長時間了。

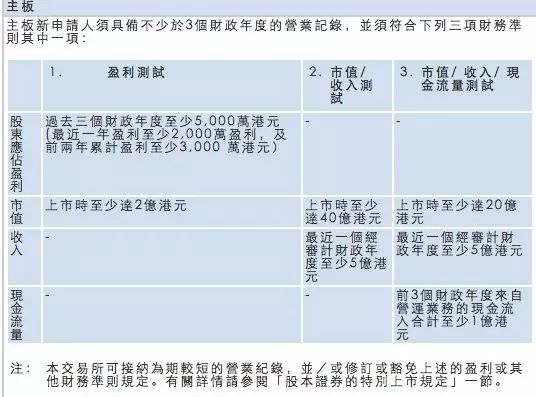

其次,以什麽樣的方式上市。聯交所對主板上市企業有如下財務要求:

還虧著錢的美圖肯定走不了盈利測試這條路;加上現金流又是負的;就只剩下市值/收入測試這第二條路,上市時至少市值達40億港元(美圖很爭氣的,市值差不多400億港幣了),不過高知名度公司這條路上市的,我還是第一次聽說。能不能上市成功,完全取決於市場給美圖的估值和承銷商的能力。

第三,這麽拼、這麽少見的上市方式是為啥呢?畢竟美圖從成立至今,深受一級市場追捧,2013年底融了6050萬,2014年融了19億,2015年融了3.072億,2016年4月又融了8.799億,不像個差錢的主啊!

看到美圖在一級市場上一年翻一倍的估值:

我還專門向小夥伴請教來著,得到了這樣的回答:

難道當一級市場投資者真的是人傻錢多?披露出來的合約,一級市場投資者,特別D輪拿到的條件還是蠻吸引的(畢竟A輪就投了的李開複肯定不會擔心投資回報率這事)。

關於美圖,去年我還真跟李開複聊過,之前和他做過一次訪問,當時問他對哪個投資項目印象比較深刻,答曰:美圖秀秀:

“可能是國內被使用最多的一個產品之一。除了騰訊的微信和支付寶,美圖有上億的活躍用戶,這可以看出中國用戶的使用習慣和外面是不一樣的。國外最常用的拍照軟件是instagram,是往外拍的,美圖是自拍的,顯示出國內用戶跟國外最大的差別,所以根據這個項目可以看到,無論是O2O,一些新的一些習慣,還是用的一些軟件,跟國外都是非常不一樣,因為每個國家的文化、習慣和用戶群都是不一樣的,中國的用戶是比美國相對更年輕,這也帶來了很多機會。”

唯一遺憾的是,當時忘記問他怎麽看美圖整體的退出了。但從A1看到,公司給D輪投資者的退出路徑還是比較清晰的:兩年之內IPO的話,估值不會少於50億美元(這個數字熟悉麽);第三、四年IPO的話,估值不會少於60億美元;就算等了四年公司也沒IPO成功,大股東會以8%的年利率向他們回購股份的。

可謂可進可退的條款,上億的月活,你要是投資人,你投不投D輪,反正價格不是二級市場接就是管理層接,賺大還是賺小的問題而已。而且4月剛完成的D輪,8月就交了A1,上市之路已經啟航,公司對Pre-IPO的投資者還是有deliver的,這種天上掉餡餅的事,咋就沒讓我碰到呢。

最後,關鍵還是看人。說的就是公司創辦人福建人蔡文勝,他之前創辦成功的互聯網企業不計其數。除了4399跟曹政曾經留下一段黑歷史外,在互聯網業內評價還是有江湖地位的,比如和李開複就是好兄弟,認識多年。

並且這事最後也這麽解決了。

評判一個福建老板靠不靠譜,當然得問互相知根知底的福建老板。我打探到的消息是:福建投資者們對他的評價還是挺正面的,還以他為首有個陣營呢;現在就要看公司還有投行賣的能力了。

蔡文勝曾對媒體表示:“主要出於對美圖國際化發展的考慮,而香港上市主要原因在於美圖大部分用戶在中國,更接近用戶。“可是美圖對海外市場不是有很大期待麽,這就來港股市場,不去美股和陌陌、微博這些用戶不如你、剛鹹魚翻身的中國互聯網公司一較高下了?

所以,和美圖PS效果一樣好的股票,你要麽?

4億唔買條街,但是要買豪宅

1 :

GS(14)@2011-05-12 22:04:16http://www.mpfinance.com/htm/Finance/20110512/News/ea_gaa1.htm

【明報專訊】本報偵查發現,剛以3.45億元刷新九龍最貴住宅紀錄的九龍站凱旋門頂層,新買家原來是個年僅28歲的惠州80後少婦,名叫黎嘉敏。她稱,單位是丈夫送給她的禮物。而這個九龍最貴住宅的正式簽約日期,恰巧是今年2月14日情人節。但黎嘉敏拒絕透露內地丈夫的身分,又說﹕「我不算是富豪,在內地只算中等。」

http://www.mpfinance.com/htm/Finance/20110512/News/ea_gaa1.htm

3.45億元 可買43太古城單位

http://www.mpfinance.com/htm/Finance/20110512/News/ea_gam1.htm

「80後」業主黎嘉敏對巨額交易輕描淡寫,但身在老家惠州石灣鎮的父親黎錫錦不諱言︰「3.4億元,足以在這裏(石灣鎮)買起一條街。

2 :

龍生(798)@2011-05-12 22:35:55低能...真錢唔識駛, 亂咁駛

有得花, 不值得炫耀, 懂得花, 才是真正學問

不知何故, 突然想起以前某名錶的標語....

3 :

fineram(806)@2011-05-12 22:58:24睇怕人地身家幾十億

4 :

GS(14)@2011-05-12 23:02:423樓提及

睇怕人地身家幾十億

據公司網頁介紹,惠州中聯註冊人正是黎父黎錫錦(又名﹕黎昔錦),公司在05年成立,經營化肥農藥等批發生意,聘請了近百名員工,

每年營業額約5000萬至1億元人民幣。

5 :

fineram(806)@2011-05-12 23:13:36單位是丈夫送給她的禮物. 應要查個老公身份呢.

6 :

fineram(806)@2011-05-12 23:14:44話時話, 你偶像都o係香港有豪宅

7 :

passport(1491)@2011-05-12 23:15:484樓提及

3樓提及

睇怕人地身家幾十億

據公司網頁介紹,惠州中聯註冊人正是黎父黎錫錦(又名﹕黎昔錦),公司在05年成立,經營化肥農藥等批發生意,聘請了近百名員工,每年營業額約5000萬至1億元人民幣。

老公房地產 礦產都有搞

8 :

GS(14)@2011-05-14 11:08:106樓提及

話時話, 你偶像都o係香港有豪宅

我想他不會下來住的,都是怕一旦被沒收財產,留條後路

9 :

idsdown(1658)@2011-05-14 13:51:10買條街有鬼用, 但買九龍站凱旋門頂層, 攞張相出黎指住頂層係鄉親父老面前簡直威風八面

人地使錢唔係要抵, 係要够豪, 攞出黎要够威, 如果唔係, D名牌乜乜物物就死得

10 :

passport(1491)@2011-05-14 14:39:499樓提及

買條街有鬼用, 但買九龍站凱旋門頂層, 攞張相出黎指住頂層係鄉親父老面前簡直威風八面

人地使錢唔係要抵, 係要够豪, 攞出黎要够威, 如果唔係, D名牌乜乜物物就死得

夠豪 又要有面

正係大部分人既寫照

11 :

龍生(798)@2011-05-14 23:01:369樓提及

買條街有鬼用, 但買九龍站凱旋門頂層, 攞張相出黎指住頂層係鄉親父老面前簡直威風八面

人地使錢唔係要抵, 係要够豪, 攞出黎要够威, 如果唔係, D名牌乜乜物物就死得

你又岩....

條街仲要係大陸, 真係要黎做乜....

12 :

龍生(798)@2011-05-14 23:02:38所以成日話, 係香港人先成日無限睇好國內前景

反觀內地人的行動己反映了他們的想法

13 :

passport(1491)@2011-05-15 12:34:1212樓提及

所以成日話, 係香港人先成日無限睇好國內前景

反觀內地人的行動己反映了他們的想法

但到最尾結果會變成點?

比人同化?

14 :

龍生(798)@2011-05-15 23:42:35我估計, 拉上補下

香港人拉高了他們, 他們拉低了香港

最後應該會比國內一綫城市稍稍高一些

這己是樂觀的預測

但有點根據, 就像大量香港人入住的太古城

15 :

龍生(798)@2011-05-15 23:43:02但我想講的係

國內人死唔肯買國內樓

但大量香港人當國內樓係寶

16 :

passport(1491)@2011-05-16 09:45:0414樓提及

我估計, 拉上補下

香港人拉高了他們, 他們拉低了香港

最後應該會比國內一綫城市稍稍高一些

這己是樂觀的預測

但有點根據, 就像大量香港人入住的太古城

希望真係有咁樂觀啦

17 :

龍生(798)@2011-05-16 18:25:42悲觀的預測就是大量蝗蟲類盲流來港

盲流好像是國內人歧視國內低智識外省人的用語, 不是我作的

由於太多盲流, 把香港水平拉至國內一綫城市以下

即還跑輸上海, 北京

但要相當多的數量才有這效果, 這要看香港政府把闗的手段了...

18 :

idsdown(1658)@2011-05-16 18:46:3017樓提及

悲觀的預測就是大量蝗蟲類盲流來港

盲流好像是國內人歧視國內低智識外省人的用語, 不是我作的

由於太多盲流, 把香港水平拉至國內一綫城市以下

即還跑輸上海, 北京

但要相當多的數量才有這效果, 這要看香港政府把闗的手段了...

咪話盲流

就算係香港買豪宅班友亦唔見得質素好高bor, 呢班友好多時都係暴發戶黎ga

19 :

passport(1491)@2011-05-16 21:21:5218樓提及

17樓提及

悲觀的預測就是大量蝗蟲類盲流來港

盲流好像是國內人歧視國內低智識外省人的用語, 不是我作的

由於太多盲流, 把香港水平拉至國內一綫城市以下

即還跑輸上海, 北京

但要相當多的數量才有這效果, 這要看香港政府把闗的手段了...

咪話盲流

就算係香港買豪宅班友亦唔見得質素好高bor, 呢班友好多時都係暴發戶黎ga

哈

比你揀

寧願有錢落黎定無錢落黎?

20 :

GS(14)@2011-05-16 21:49:0912樓提及

所以成日話, 係香港人先成日無限睇好國內前景

反觀內地人的行動己反映了他們的想法

他們很明顯把豪宅視作財富保險手段

21 :

idsdown(1658)@2011-05-16 21:58:4419樓提及

18樓提及

17樓提及

悲觀的預測就是大量蝗蟲類盲流來港

盲流好像是國內人歧視國內低智識外省人的用語, 不是我作的

由於太多盲流, 把香港水平拉至國內一綫城市以下

即還跑輸上海, 北京

但要相當多的數量才有這效果, 這要看香港政府把闗的手段了...

咪話盲流

就算係香港買豪宅班友亦唔見得質素好高bor, 呢班友好多時都係暴發戶黎ga

哈

比你揀

寧願有錢落黎定無錢落黎?

有得揀當然係有錢的, 至少有D渣撈下

22 :

GS(14)@2011-05-16 21:59:22我想等下一代會有些文化,會好一點

23 :

passport(1491)@2011-05-16 22:00:1522樓提及

我想等下一代會有些文化,會好一點

希望真係會好D啦

24 :

idsdown(1658)@2011-05-16 22:02:2222樓提及

我想等下一代會有些文化,會好一點

下一代大部分係一孩政策下的"皇帝"

25 :

passport(1491)@2011-05-16 22:03:0524樓提及

22樓提及

我想等下一代會有些文化,會好一點

下一代大部分係一孩政策下的"皇帝"

咁就慘了

26 :

龍生(798)@2011-05-17 00:50:27我都唔知...god know....

佳兆業債券 當埋底褲都要買 周顯

1 :

GS(14)@2015-01-19 11:56:19http://www.mpfinance.com/htm/fin ... mnist/en30_en30.htm

【明報專訊】不久前,我在福臨門喝茶,碰到一名上市公司主席,是一家老牌飲食業公司,因為已上市多年,所以我有理由相信,他十分疊水。不過我和他並不相熟,只是有共同好友,也互相留有手機號碼,如此而已。

我們打了招呼,我到他的桌子,寒暄了幾句,插番幾張飛先。他則叫我去查一下佳兆業(1638)的狀﹕「D債券十幾厘yield,好吸引!」不過他有點害怕這公司不穩陣,所以才叫我去查。

叫我去查一家公司,即係有位入,可能有生意。只可惜,當時正值聖誕期間,拍檔梅偉琛去了新西蘭享受人生,我當然也懶得研究股票,因為研究垃圾股需時甚短,但研究佳兆業這種中型公司就得花些時間。拍檔不在,我自然不會親手去做這些煩瑣工作。

與湯文亮食飯 又食又拎

梅偉琛度假回來後,我還未來得及和他見面,佳兆業已經出事。我們自然也已經沒有研究它的必要了。

但在上星期,我和湯文亮博士也是在福臨門吃午飯,又說起了佳兆業這家公司,現時它的債券回報率已經去到了60幾厘。根據湯博士的意見﹕「這公司的資產都是在優質地區,估計資產是負債的130%。」

我馬上說﹕「如果係咁,當埋底褲都要去買它的債券呀!」

同湯博士食飯,永遠由他埋單,兼有學,真是又食又拎,非常之爽的事。只是我現在又要想辦法找回那名上市公司主席,看看能不能廉價買到這債券了。

[周顯 投資二三事]

2 :

waisinglau(3738)@2015-01-19 18:07:35姨個家令平時已害人、生仔無春X、江湖險信人更險!真不明白有咁多地盤、可能比錢?資深些股友不會中槍、我就他的呼喚當投資教材看。財演信一成都死、E位100%都唔信、擺明皆燒頁已死路一條、有朋友問我都會提醒小心眼、條粉陽重叫人.......乜。以后認定依隻【鷹】

3 :

太平天下(1234)@2015-01-19 22:12:56如果真係咁買法,隨時under 都輸埋

為何買樓要買location 周顯

1 :

GS(14)@2015-12-27 01:12:38http://eastweek.my-magazine.me/index.php?aid=48921

通常,一個樓價的升跌周期,是在二十年左右,短的可以是十三年,長的可以到達三十四年,這是知識界所公認的了,雖然,很多炒了很多年樓的業界人士,也並不知道這個公認了的事實。

樓價在升跌周期的同時,又有甚麼特色呢?在一個正常的社會,在正常的政府管治之下,人民居住環境總是在不停的改善著,人均面積是一直在增加,在美國、在日本,在中國,在世界的任何一個地方都是,只有一個地方是例外,就是香港。這些年來人均面積縱使沒有減少,也沒有增加,而政府也從來沒有打算改善過,因為政府的建屋目標,是以單位數目,而不是以人均居住面積來做計算的。

簡單而言,假如一個地方的人均居住面積是不停的增加著,這個地方的樓價應該是長期處於下跌的狀態,這好比食物的價格也是長期下跌,意即在長期而言,用相同的錢,可以買到更多的食物,更大的房子,這才叫做人民的生活獲得到改善。

所以,理論上,如果用二十年來作一個周期,下一個周期的樓價,也應該比上一個周期的樓價為低,才算合理。不過,要注意的是,這必須要計算通脹因素,以及人均收入增加等等的因素。所以,真正的計算方式應該是,這地方的平均個人收入,相比起單位的平均呎價,人們可以買到的面積應該是越來越大才對。

半山的地段不能大量增加土地,理論上樓價可以一浪高於一浪。

在實際上,樓價的升跌也有著其他的因素,其中最重要之一是﹕位置,即是人們常說的location。只要可讓房子加高興建,單位面積便可以大量增加,暫時在這個世上,我還未看到過有不夠土地建屋的個案,像日本,也是地少人多,在二十年前也是居住單位狹小,但經過了二十年來的大量興建,已經到達了不動產過盛的狀況,迫得吸引外人,如中國人等等,去買其樓、救其市了。

香港其實也有足夠的土地,例如郊野公園、新界村民的農地,業權分散的舊區等等,只是因為政治問題,很難以把這些土地用來建屋而已。然而,人均面積雖然可以不斷地增加,但是高尚住宅區,如山頂和深水灣,城市的中心地帶,如灣仔、銅鑼灣、尖沙咀、旺角等地區,卻並不可能大量增加土地。

當城市居民的生活環境不佳,大家便去追逐房子,不管甚麼房子都買,這是發展房屋的第一階段,也即是香港在這幾十年來的努力掙扎,這好比不夠食物吃,人們首先追求的是吃飽,但在第二階段,當人民普遍吃飽之後,便會去追求吃肉,甚至是美食了。同樣道理,當人民的居住問題普遍解決了,居者有其屋之後,大家便開始去追逐豪宅、高尚住宅區了。

把以上的再推理下去,樓價的周期的升升跌跌,固然是甚麼樓都不能避免,但是對比周期之間的高點和低點,可發現優質地區的房子將會是一浪高於一浪,二十年後還可以再創高峰,但邊陲樓宇的樓價則永遠不能回復舊價(以人民收入/呎價對比計),這就是「買樓要買location」的真正奧義。

智取大市:一月要買地產股

1 :

GS(14)@2017-01-05 08:06:15喺12月收爐之前,本欄曾經講過1月份息口敏感股將有唔錯反彈,踏入2017第一個交易日即發威,1月尾地產股嘅股價,相信會高過周二收市價,即係類似大摩嗰種「預測地產股未來20個交易日將錄得上升」嘅唱好報告。點解預期息口敏感股可以反彈,之前講過恕不詳述,結論係2月初聯儲局議息,加嘅話,可以演繹為「今年餘下時間最多加兩次息」,其餘11個月地產股壓力減低;唔加嘅話,固然唔會係壞事,2月初加定唔加息,對地產股對冇壞影響,咁難得遇上蜜月期,股價又盡反映加息因素,後市自然有條件反彈。至於加息對地產股嘅基本因素影響,當然視乎樓盤賣得好唔好,牌面睇實在冇乜影響,因加辣加息都遠遠未搞掂樓市,新樓劏房永遠有一班好爸爸同好媽媽幫手撐住。再者,本港發展商財政相當健全,除長和(001)旗下業務較高槓桿外,其餘發展商唔會因為美國加息而令財務開支大增,相對一眾孭重美元債嘅中資股嚟講,目前環境下,地產股絕對有被基金增持嘅優勢。選股當然買主流嗰啲,務求食應地產股反彈浪,新地(016)、新世界(017)、信置(083)之類,make it simple!晉佳

http://www.fb.com/advanceguy1本欄逢周一、三、五刊出

來源:

http://hk.apple.nextmedia.com/financeestate/art/20170104/19885441

Next Page