- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

老人本想以房養老,卻被騙走房子!昨天司法部出手了

來源: http://www.nbd.com.cn/articles/2017-08-15/1138629.html據公安部治安管理局消息,北京一位受害老人的女兒張女士介紹,自己的母親就被人以“以房養老”項目的高回報騙得房產。其中去簽約的地點就是北京方正公證處。

陷阱還是原來的陷阱

眾所周知,公證處是依據《中華人民共和國公證法》設立的,不以營利為目的、依法獨立行使公證職能、承擔民事責任的證明機構。而北京方正公證處卻偏要劍走偏鋒。

據公安部治安管理局消息,張女士稱,2016年5月,一位阿姨向其母親推薦“以房養老”的理財形式,稱完全沒風險。

張女士的母親隨即被介紹給了廣某。廣某告訴她,只需把房產證交給他3個月,抵押到的錢交給他理財,老人每個月都能拿到9萬多元的利息。3個月期滿後,本金全部退回,老人可以再用本金贖回房產證。

去年5月19日,受害老人與廣某介紹的“銀主”的中間人簽署了多個文書。

第二天,中間人帶她在北京市西城區不動產交易大廳辦理了房屋抵押手續,隨後將190萬元分兩筆打入她的賬戶,並在幾分鐘後轉給了廣某。

廣某則給老人手寫了190萬元的借條,並註明“此借款定於2016年8月20日一次性還清,用款共3個月”。

隨後的3個月中,老人一共只拿到15萬元左右的利息,本金也沒有歸還。

直到去年10月17日,張女士一家三口和母親被一群黑衣人清出了唯一的住所。帶頭清理房產的龍某告訴張女士,她母親借了幾百萬元做珠寶生意,房子抵了債。

後來張女士了解到,此前母親去簽約的地方並不是什麽“以房養老”的公司,而是北京市方正公證處。

在公證處,張女士調取了母親公證過的文書,包括一份借款合同和一份委托書。而正是由於這份委托書,母親的房產在她完全不知情的情況下被過戶了。

每經小編調查發現,北京方正公證處(原北京市第二公證處)成立於1995年,是市屬正處級自收自支事業單位。2002年正式對外掛牌。承辦全市範圍內的金融、房地產、涉外、一般民事法律業務。

文件已公證 維權有點難

遭遇此騙局的不僅僅是張女士母親一人,據公安部治安管理局消息,2016年10月,多名老人都被清出自己的原住房,他們的子女開始嘗試通過報警、找律師等途徑幫助老人維權。

僅由北京市公安局西城分局移送檢察院的相關案件就有30多起。因涉嫌詐騙,廣某已經於2017年2月27日被北京市人民檢察院第二分院批準逮捕。

老人們當時辦理公證手續的公證處包括北京市方正公證處、北京市中信公證處和北京市國立公證處。

據北京晨報消息,北京市司法局正在對相關公證處2015年以來辦理的涉及60歲以上老年人的強制執行公證和委托公證進行專項排查。

已經查明涉及媒體報道犯罪嫌疑人廣某的強制執行公證、委托公證共25戶、107份公證書,其中到市司法局提出投訴的10戶。

根據投訴人反映的問題,北京市司法局調查核實,初步認定,8戶當事人申請辦理的公證書,未發現明顯違反《公證法》的情形,但在辦證流程、告知、送達等環節上有瑕疵;2戶當事人是否有權處分其名下房產的事實和證據有待作進一步核實。鑒於涉案單位北京市方正公證處一段時期以來內部管理不善、出現公證質量問題,方正公證處部分工作人員被處分,決定免去該公證處主任職務,方正公證處停業整頓。

武婕律師對此表示,老人們維權面臨一定困難,此外,由於無法確定老人簽署文件時是否知道法律後果等,很難取得對老人有利的證據。目前,部分被騙老人仍然希望通過法律手段挽回損失。

司法部出手了

據新華社14日消息,為嚴肅公證執業紀律,規範公證執業行為,加強公證工作管理,確保公證質量,司法部近日印發《關於公證執業“五不準”的通知》,通知提出了進一步具體規範公證執業的五項措施:

一、不準為未查核真實身份的公證申請人辦理公證。公證機構、公證員應嚴格審查公證申請人的身份,未經證件視讀、單獨談話、交叉印證、身份證識別儀核驗等程序,不得辦理公證。申請人使用臨時身份證,公證員未到公安部門核實的,不得受理公證申請。

二、不準辦理非金融機構融資合同公證。在有關管理辦法出臺之前,公證機構不得辦理自然人、法人、其他組織之間及其相互之間的融資合同公證及賦予強制執行效力公證。

三、不準辦理涉及不動產處分的全項委托公證。公證機構、公證員辦理涉及不動產處分的委托公證時,不得辦理一次性授權全部重要事項的委托公證,不得在公證書中設定委托不可撤銷、受托人代為收取售房款等內容。

四、不準辦理具有擔保性質的委托公證。公證機構、公證員在辦理涉及不動產處分的委托公證時,應當嚴格審查申請人的真實意思表示,審查其與受托人是否具有親屬關系,不得辦理名為委托實為擔保,或者可能存在擔保性質的委托公證。

五、不準未經實質審查出具公證書。公證機構、公證員應當盡到更高標準的審查註意義務,不得片面依賴書面證據材料而忽視溝通交流,不得只重程序合規而輕實體內容審查。

針對老年人群體被騙案例時有發生,每經小編提醒大家,以下三條註意事項需了解:

一,不要輕信投資高額回報的言論,克制賺錢心切的心理。老年人應多與家人、子女協商,必要時咨詢專業人士,了解公司運營狀況,經多方論證再謹慎做出投資理財決定。

二,要正確分析投資理財的後果,重視簽字的效力,認真閱讀合同或協議,充分、清晰理解條款內容,準確預判不能到期還款的法律後果,切不可草率簽字。

三,要有風險意識,特別是在決策環節,如果投資公司要求老年人用一套房屋作抵押借款投資,卻不辦理符合法律規定的抵押登記,而是要求辦理委托代理售房的公證,那麽就一定要提高警惕。

每經編輯 湯亞文

(每日經濟新聞綜合北京青年報、新華社、公安部治安管理局、北京晨報等)

保險版“以房養老”落地南京

來源: http://www.infzm.com/content/127585

從試點情況來看,截至2017年7月底,全國只有幸福人壽一家保險公司開展此項業務,共有65戶家庭90位老人完成承保手續,其中無子女家庭32戶,有子女家庭33戶,參保老人平均年齡為71歲。(視覺中國/圖)

8月23日,江蘇保監局、南京市金融辦、南京市民政局聯合召開南京市老年人住房反向抵押養老保險試點工作推進會,會議公布了《南京市住房反向抵押養老保險試點工作方案》,並進行了“幸福房來寶”首單簽約儀式,這意味著保險版“以房養老”正式落地南京。

所謂“以房養老”,即住房反向抵押養老保險,是一種將住房抵押與終身養老年金保險相結合的商業養老保險,即60周歲以上擁有房屋完全產權的老人,將其房產抵押給保險公司,繼續擁有房屋占有、使用、收益等處置權,並按照約定條件領取養老金直至身故。老人身故後,保險公司獲得抵押房產處置權,處置所得將優先用於償付養老保險相關費用。

江蘇保監局、南京市金融辦、南京市民政局研究制訂的《南京市住房反向抵押養老保險試點工作方案》明確了試點工作目標任務:一是健全社會養老保障體系。貫徹國家、省、市有關“以房養老”政策文件要求,促進保險業進一步參與養老服務業;二是豐富老年人的養老選擇。探索出一條養老融資的新路徑,為有房產但養老資金短缺的老年人提供新的養老融資選擇;三是創新聚焦富民方式。堅持服務民生導向,引導社會公眾客觀理性看待,樹立利用市場手段解決養老問題的觀念,積極利用政策紅利和新型金融工具提升老年人生活質量。

《南京市住房反向抵押養老保險試點工作方案》還明確了試點期間的工作保障:江蘇保監局為試點工作業務指導和監管部門,市金融辦、民政局(老齡委)為牽頭部門,市司法局、房產局等部門為參與部門,共同推進南京市住房反向抵押養老保險試點工作。同時強化風險防控,加強試點業務全流程風險分析和控制,強化消費者保護,妥善處理投訴、接訪、退保、申訴事件。

2014年7月1日,保監會在北京、上海、廣州、武漢正式開展老年人住房反向抵押養老保險試點,這意味著保險版“以房養老”正式開閘。

從試點情況來看,截至2017年7月底,全國只有幸福人壽一家保險公司開展此項業務,共有65戶家庭90位老人完成承保手續,其中無子女家庭32戶,有子女家庭33戶,參保老人平均年齡為71歲。

(來源:21世紀經濟報道)

“以房養老”之殤

來源: http://www.iheima.com/zixun/2018/0308/167494.shtml

“春天到了,可是我什麽也看不見!”這句相傳詩人拜倫為幫助盲人所做的乞討詩,如今卻從一群北京老人口中說出。

來源 | 野馬財經(ID:YMCJ8686)

作者 | 張譯文 陳劍銳

2018年1月29日,數天難眠的李明為了保住父母的房產,四處奔波。

事情的起因是,李明的母親陳紅在2016年,參加了一個聲稱可以“以房養老”的投資項目,但最後非但沒有拿到養老金,還背負了400余萬元的債務。現在還不上錢,陳紅的房子將被抵押還債,她還時不時受到催債人員的騷擾。

李明是個土生土長的北京人,凡事都講規矩。讓他不理解的是,母親的遭遇,難以得到法理的支持。“律師、派出所、經偵我都問了,這事難辦,這幫家夥把合同做的太完美了!”

打掉牙齒還得往肚里咽?在一系列白紙黑字的合同面前,李明深信,父母是跳進了一個精心編造的騙局。

但令人想不到的是,當野馬財經向陳紅詢問過往細節時,陳紅依然相信,沒有人要騙她。

而野馬財經發現,這樣的案例並不在少數。北京市司法局一名負責信訪接待的人員表示,北京已發生幾百起打著“以房養老”為幌子的案件;而且就在2017年,包括中央電視臺在內的多家媒體,皆曾對此類案件進行過報道。案件中的老人與陳紅經歷相似,他們本想以房養老,但最終損失了本金和利息,或是房產遭拍賣流落街頭,或是背負巨額債務。

這些老人究竟經歷了什麽?春天就要來了,陳紅的房子能保住嗎?

一

抵押房子

這個故事還得從一家名為“北京益富股權投資基金管理有限公司”的企業(下文簡稱“益富投資”)說起。

益富投資的法人代表是白寶田,作為私募機構,主營非證券業務的投資管理、咨詢,並常年開設宣講活動。目前,益富投資已被中國證券投資基金業協會列入失聯私募機構名單。

益富投資打出了“以房養老”的口號,讓投資者抵押房產,借錢投資他們的項目。宣講對象多為手里有房的老年人。

以房養老的概念於2003年被首次提出,簡單來說就是擁有房屋完全產權的老年人,將房產抵押給保險公司,領取養老金;等老人身故後,保險公司獲得房產處置權,處置所得償付養老保險等相關費用。

陳紅在參加幾次益富投資組織的活動後,對他們鼓吹的“以房養老”一事深信不疑。終於,陳紅被益富投資在江西廬山的一個地產項目打動了,說服老伴,決定抵押房產,借錢投資。

但在這個“以房養老”項目中,陳紅的房產並不是抵押給了保險公司,也不是銀行等正規金融機構,而是兩位自然人。具體做法是,陳紅夫婦將二人一套125平方米、評估價為700萬元的房產,以50%的抵押率抵押,向劉某某、張某某借款共計350萬元,貸款期限一個月,利息2%(年利率24%),若逾期,逾期費用按0.1%/天計算(年利率36.5%)。這樣算下來,陳紅夫婦一年至少要給劉某某、張某某134.75萬元的利息。

合同雙方將借款合同在國立公證處進行了公證。

(圖為借款合同)

陳紅拿到資金後,分4次將資金打入了白寶田提供的銀行賬戶,在益富投資購買了350萬元的“益富尊享12”產品。合同信息顯示,該產品投資期限為1年,到期收益為15%,也就是說投資到期後,陳紅的收益是52.5萬元。

這樣算下來,一借一買間,陳紅夫妻倆每年凈虧損82.25萬元。

這麽明白的賬,難道陳紅算不清?

事實並非如此。她告訴野馬財經,“益富投資承諾我不用(向劉某某、張某某)還錢,錢由他們來還,並且每年給我6%的收益。”

同時,益富投資給陳紅在公司內部掛了一個虛職,承諾每個月給付1.1萬余元的工資。

若一切按照益富投資的承諾進行,陳紅確實能夠以房養老,但天上哪會掉餡餅,益富投資給陳紅發放了3個月工資後,便表示資金緊張,暫停工資發放。

陳紅當時表示理解,但囑咐對方,一定要償還劉、張二人的利息。但在2017年1月,也就是陳紅投資的6個月後,益富投資又停止了對劉、張二人的利息償還。

更加重要的是,如果益富投資出現了問題,意味著以房子做抵押借來的350萬本金,也很有可能打了水漂。

二

房子易主危機

貸款還不上,房子就有易主的危險。但能引爆這顆炸彈的,另有其人。

李明對野馬財經表示,劉、張二人在借款給陳紅後,另一位劉姓人士與陳紅簽署了一份委托書,並進行了公證。

委托書主要內容是陳紅夫婦擬將房產出售,委托劉姓人士(註:此處劉姓人士非出借人)為他們夫妻的合法代理人,受托人簽署的一切相關法律文件陳紅夫婦都承認,並承擔法律責任。

(圖為委托書)

這位劉姓人士與出借人劉某某在同一家小貸公司。當初之所以簽訂這份協議,就是陳紅向劉、張二人借錢時,劉、張二人所在的小貸公司,怕老人家還不了錢,在處理房產上會出現問題,於是要求陳紅夫婦做出的。

上海九澤律師事務所朱敬律師對野馬財經表示,“如果簽署了這樣一份委托書,並在公證處進行了公證,則意味著被委托人可以隨意處置委托人的房產。”

事情發展到這一地步,對於陳紅而言,已是相當驚險。

此時,益富投資的律師顧問站出來對陳紅示警,“這個委托書要趕快撤銷,要不你房子就是人家的了”。

陳紅緊急取消了委托書,暫時保住了住房。但貸款還不上,利滾利,陳紅已背負上400多萬元債務。

三

益富投資去哪了?

當初許下諸多承諾的益富投資,顯然成為了陳紅一家的“救命稻草”。在陳紅與益富投資的協議中,投資期限為一年,即2017年7月1日,益富投資就應將陳紅的本金及利息返還。

但對方遲遲不能還本付息。通過四處打聽,李明得知,陳紅等老人在投資益富投資的項目時,後者的資金鏈已經斷裂。

野馬財經(微信公號:ymcj8686)近日同李明、陳紅二人來到益富投資的辦公地點,本想求證這一說法,但發現整個公司僅剩一名內勤值班員工謝玲。

謝玲稱,公司多名員工都已離職,半月前有領導會偶爾來公司,而現在都去廬山想辦法籌錢。目前益富投資請了一名趙姓高管解決問題,但不清楚趙姓高管是否在益富投資任職,公司的負責人目前依然是白寶田。

現場,謝玲還撥通了趙姓高管的電話,趙姓高管在電話中對陳紅、李明表示:“我們正在廬山想辦法,如果順利,這一兩天就可以解決。”

人去樓空,一地雞毛。李明表示,益富投資除了前3個月每月打來所謂的工資之外,什麽錢也沒有拿到。

截至發稿,野馬財經從李明處了解到,益富投資趙姓高管所說“一兩天解決”的承諾並未落實。

四

出借人索要借款

得知李明要與出借人張某某的親屬見面協商還款事宜,野馬財經(微信公號:ymcj8686)也趕赴現場。

這次協商,馬玉需要李明給出明確還款期限;而李明不願當即還款,除了利息高外,還因為疑慮重重,比如,益富投資當初還了6個月的利息,不是給陳紅,再由陳紅還款,而是益富投資直接打到劉、張二人的賬戶。

另外,陳紅提到,是益富投資的一名員工帶著陳紅夫婦,辦理了房屋抵押借款手續,並進行了公證。

李明懷疑,益富投資與劉、張之間有著某種關聯,劉、張出借的動機不純,三方或許串通好了,要騙陳紅的房產。

“這小孩兒一看就是專業清欠的,人家就是想吃你的房!”陪同李明參與協商的業內人士王兵也提到,“就算你真的湊夠400多萬元,人家也不一定會收,讓你找不到人,利息還一直漲,漲得差不多了,直接起訴收房。

王兵說,他知道有人用這種辦法,出借100萬元,利滾利,吃了北京兩套房。

有意思的是,在此次談判中,自稱為張某某親屬的馬玉稱,不再要求支付逾期利息,只索要法定範圍之內的利息,即24%/年。算下來,陳紅所欠350萬元,在2017年1月就沒有再償還過利息,按照24%的法定利率上限,累計13月的本息是91萬元。

即便如此,對於350萬本金已經不知去向的李明而言,依舊難以承受。

對於這些,野馬財經未能聯系到劉、張二人進行求證。

目前在李明和其母陳紅面前有兩個選擇,要麽砸鍋賣鐵湊夠本息還給劉、張二人;要麽劉、張二人通過起訴拍賣陳紅房產取回本息。但若真如王兵所言,劉、張二人一開始的目的就是為了房產,李明和陳紅的未來將更加艱難。

五

以房養老困局

陳紅的經歷並不是個案。單單益富投資江西廬山這一個地產項目,就將8位老人卷入漩渦。

野馬財經前往北京市司法局詢問後發現,北京已發生幾百起打著“以房養老”為幌子的案件。在《中國青年報》2017年7月的報道中就提到,年近80歲的張秀蘭和老伴,因為相似的遭遇,被掃地出門。

陳紅無疑是幸運的,但在整個事件中,想要維權,陳紅和其他老人共同面臨一個關鍵問題——證據。

目前這類案件多發生於2015、2016年,取證難度極大;而與之相對的是,誘導老人們投資的金融公司,將錢借給老人的個人及貸款公司證據極其完備,無論是銀行流水、借款合同,還是委托書、公證處的公證書應有盡有。

這也就是李明奔前跑後卻沒有著落的重點原因。

其次,各方關系紛繁複雜,真假難辨。

陳紅一事中,益富投資與劉、張二人是否為串通?公證處在整個事件中扮演了什麽角色?陳紅與眾多老人經歷雷同,只是巧合?在一些老人房產被出售的案件中,購房人的角色有沒有可能也是串通者之一?

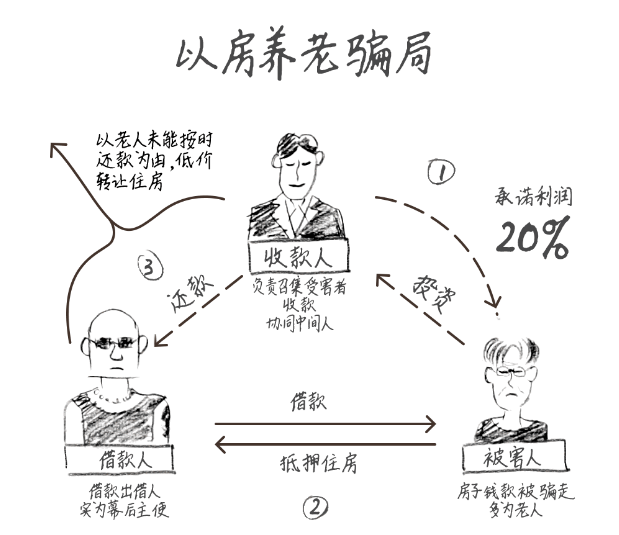

北京市中盾律師事務所合夥人律師楊文站認為,多位參與者的關系或比較複雜。出借人為整個事件的主導者,多為老人的借款方,抵押住房後,借錢給收款人。收款人未能實現承諾的投資回報。借款方不能如期還款,於是出借人以此收回房產,以抵借款。

(圖為出借人、被害人與收款人可能的關系)

楊文站律師亦在《以房養老的騙子都被抓了 為什麽房子卻要不回來?》中提到,有些老人應該能保住房產,但未必是全部。即使保住房產,也不代表老人不用承擔債務,對很多老人來講,損失恐怕是不可避免的。

以房養老本身利國利民,國家和相關部門大力支持。

2013年國務院發布的《關於加快發展養老服務業的若幹意見》,明確提出開展老年人住房反向抵押養老保險試點,並由保監會作為此項工作的牽頭部門。但實際情況是,保險公司積極性並不高。

保監會曾指出,這項工作在我國尚屬新生事物,保險機構從事此項業務經驗少、風險較多。這也是以房養老一直處於試點階段的原因。

另外,這也和保險公司的產品設計複雜有關。中央財經大學中國發展和改革研究院副院長歐陽日輝向野馬財經談到,正規保險產品太複雜,民間騙局才有生存空間。要想杜絕騙局,還是要從根本入手,將產品簡單化。

以房養老要擺脫當前的窘境,蘇寧金融研究院宏觀經濟研究中心主任黃誌龍對野馬財經表示,需要大型的企業或金融機構積極介入,同時政府引導和監管必不可少,而普通居民對相關知識的認識與了解也十分重要,切忌沖動決策。

匿名用戶

匿名用戶

Next Page