- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

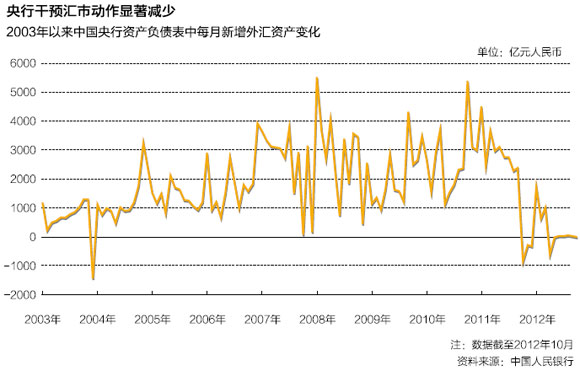

匯市干預鬆手

http://magazine.caixin.com/2012-12-21/100475251.html是否繼續充當外匯市場上最大也是最後的買家?歷來並不公開回應這一問題的中國央行,今年似乎有了新的解答。儘管它仍然是每個交易日匯率中間價的定價者,但擔當角色正在蛻變。

臨近年末,外匯市場前所未有的人民幣連日漲停行情,印證了這一變化。這一局面持續達一個多月。至12月20日,人民幣兌美元即期匯率連續七個交易日未再觸及漲停,但市場對僵局是否就此打破,仍然不敢肯定。

「上週大行出手購匯後,市場流動性暫時有所恢復,但預計未來走勢仍是波動中趨於在漲停附近徘徊。」一位廣西城商行的外匯交易員告訴財新記者。

央行過多干預匯市,一直是中國匯率形成機制中備受詬病的環節。干預方式有兩種,一是量,即在交易中買入一定量的外匯,維持匯率穩定;二是價,即控制中間價。在交易量上干預是2003年以來、尤其是2006年以來慣用的方式。價格干預也一直存在,但由於央行通過購匯穩定匯率,收盤價與次日央行主導確定的中間價的偏離,不是那麼顯著。

中國社科院世界經濟與政治研究所研究員張斌認為,貨幣當局顯著減少入市購匯干預,是人民幣匯率形成機制的實質性進步。但目前看來,市場化的取向並不徹底,在中間價與前一交易日收盤價的連續性方面,進展還是不夠;如果不讓市場定價,減少交易量干預的嘗試是持續不下去的,「切不可再回到入市干預的老路上去。」

一位接近監管層的人士認為,央行如何退出匯市干預,仍在摸索期。是不是量和價的干預都一下子退出、完全不干預,仍在試探、摸索。

央行不再接盤

10月初開始,即期市場人民幣由此前的貶值預期轉為升值預期,外匯開始供大於求。但市場上曾經的大買家——央行幾乎不再接盤,商業銀行手中的外匯頭寸越來越難賣出。

央行外匯佔款數據的變化佐證了這一點。10月,人民幣即期匯率持續升值,但央行公佈的貨幣當局資產負債表顯示,央行外匯佔款僅為10.84億元,低於三季度人民幣貶值期間的月度新增外匯佔款規模。

同時,央行仍強力主導著中間價的定價權,中間價並未緊隨市場上強烈的升值預期。以11月15日為例,前一個交易日人民幣兌美元收於漲停價6.2252元,已經連續12個交易日漲停,但當天的中間價反而較前一日貶值24個基點,為6.2905元。

央行在外匯市場中交易量上的放手與價格上的干預,是人民幣連日漲停的主要原因。從10月底到12月上旬的絕大多數交易日中,人民幣兌美元的即期市場都觸及漲停,而且經常是在開盤不久價格就升至中間價上浮1%的上限。

「央行這樣做必然導致困境,」張斌認為,央行既要定價,而且價格不是市場供求平衡的價格,又不買入外匯來維持自己定的價格,金融機構就被迫持有很多外匯頭寸,而且如果人民幣升值,金融機構就會虧錢。

受外管局結售匯頭寸額度限制的商業銀行不堪其苦,期待央行購匯,同時也展開一輪博弈,每日一開盤價格即到漲停點,即期市場有價無市,交易量明顯萎縮。很多交易員認為,央行總不至於坐視即期市場死掉。

上述接近監管層的人士說,之前從來沒有出現過央行完全不入市的情況,這次嘗試,也在觀察在沒有干預的情況下,市場到底是什麼情況。

有交易需求的商業銀行被逼著想辦法自求平衡,轉而去不受中間價上下1%波動區間限制的短期外匯遠期市場,降低點差賣美元。11月,人民幣兌美元遠期T+0、T+1和T+3(1D)的交易量明顯增加。中國外匯交易中心的統計顯示,11月1D交易546筆、78.7億美元。而2011年12月至2012年10月,1D的月平均交易量為28筆、8.09億美元。

但其實,在中國外匯交易中心的產品指引中,T+0、T+1與T+2同屬於外匯即期交易,只是價格計算方法與其他遠期標準期限相同。12月3日央行的一紙通知,封上了T+0和T+1交易之門。《關於重申銀行間外匯市場即期交易範圍的通知》指出,T+0和T+1屬於外匯即期交易,適用即期交易的相關規定。

央行此舉屬堵漏之舉,但在外匯交易員看來不盡合理。上述城商行外匯交易員認為,T+0和T+1定為即期交易,其實並不合理,因為與即期存在外幣和人民幣的利差,價格不應該一致,央行的通知更加劇了流動性匱乏。市場只剩T+3可選,但很多銀行沒有衍生產品資格,幾乎所有城商行都沒有資格。

張斌認為,央行基於國際市場巨變,及中國宏觀經濟基本面的變化等因素,改變了外匯市場上的供求基本面,使得市場供求較以前更加平衡的情況下,乘勢而為,減少干預,引入了更富彈性的人民幣匯率形成機制,是實質性的進步。

2011年四季度以來,央行在外匯市場上買入外匯產生的貨幣當局外匯資產顯著下降。貨幣當局資產負債表顯示,2003年初至2011年9月,央行平均每個月在外匯市場上淨購入超過2000億元人民幣等價的美元;2011年10月至2012年10月,央行在外匯市場上平均每個月的淨干預量只有112億元人民幣。

|

市場化下一步

但很顯然,由於央行依然主導中間價,目前並未形成市場化的匯率形成機制。

減少干預是進一步市場化的小步嘗試。但張斌認為,如果最終還是不讓市場來定價,連續漲停的局面將繼續下去,減少干預的方式也不能長期持續,一個妥協辦法是央行繼續幹預,把市場上多餘的美元賣盤都全抽掉,「這就又回到老路上去了」。

12月10日上午,即期市場人民幣依然漲停,但到下午收盤前,大行入市購匯。此後幾天,陸續出現幾筆國有大行的美元購匯買單。交易員認為,這就是代表央行意圖的干預。

此後,外匯市場流動性有所恢復。上述城商行的外匯交易員說,也追買了部分美元頭寸;而且到年底有些大客戶如石油企業購匯量很大,也會使市場整體更平衡些。12月12日開始,即期市場人民幣未再觸及漲停。

最近幾天央行入市干預,是救急注入流動性,還是回到原來干預的老路?仍需觀察央行後續的行為。

央行的底線並不明晰,在上述城商行外匯交易員看來,預計年底前央行要守住6.23關口,即2012年人民幣對美元升值在1%左右。

張斌認為,要解決前段時間外匯市場的困境,根本的出路是儘量減少對中間價的干預,讓市場來決定價格,儘可能讓價格保持延續。但這樣做的結果是,短期內人民幣升值幅度可能會比較大。

目前國際經濟環境依然未穩定,歐美持續以量化寬鬆擴張貨幣,中國外貿出口增速回落到歷史低位,中央政府仍在努力穩定外貿,各方對於經濟基本面是否支持大幅升值存較大分歧。「央行擬定中間價就是明顯在引導市場,央行不樂於看見人民幣升值過快過多。」上述城商行外匯交易員說。

但張斌認為,若貨幣當局確信匯率已經接近供求平衡水平,就沒必要對中間價有那麼多干預;如果放開,短期內升值可能出現一定超調,但供求就會調節,市場預期會變化,之後還會再回調。

匯率市場化改革的另一個方向是進一步擴大波幅。張斌認為,如果中間價完全放開,每天1%的波幅已經不小了。

巴克萊亞洲首席經濟學家黃益平接受財新記者採訪時說,從長遠來看,進一步擴大人民幣對美元匯率的波幅,是必然的。但目前來看,如果能用足1%的波幅已經相當靈活,連續一週、一個月的匯率調整幅度是相當大的,畢竟新興市場國家,也不想讓匯率波動太大。

匯率形成機制進一步市場化,並不意味著央行完全不干預,而是會針對市場的異常波動進行必要的干預,且干預規則應更明確。

張斌認為,關鍵是要讓干預成為彌補市場缺陷的手段,而不是替代市場自發的供求調節能力。貨幣當局應該告訴市場,自己的底線是什麼,一旦觸及底線就出手,樹立央行的公信力。例如可以規定,若人民幣一個月升值超過3%,短期內會對貿易形成威脅,就可以出手干預,「但底線一定要告訴市場」。■

Next Page