- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

併購基金起步

http://magazine.caixin.com/2012-11-30/100467087.html上證指數跌破2000點,二級市場哀鴻遍野,上市通道800家IPO公司淤積,增長型基金的機會暫時潮退,併購基金的機會終於來臨。

併購基金(Buyout Fund),是指專注於對目標企業進行併購的基金,其投資手法是通過收購目標企業股權,獲得對目標企業的控制權,投資後直接參與企業運營,幫助企業進行整合、收購、重組等資本運作以增加企業價值,持有一定時期後再退出。

因併購基金投資所需資金量高,一般需要使用槓桿融資,並可能涉及債務重組等,交易架構較為複雜。無論是從當年經營不善的問題企業中發現機會,還是搜尋行業整合的未來增值潛力,併購基金的操作者均需要對行業進行長期跟蹤和深入分析,同時具備設計各方接受的交易架構以及幫助企業成長的資源性優勢。

因其善於從垃圾堆中掘金的特點,併購基金也被外界不太善意地稱為「禿鷲基金」。但能有效地整合行業和企業,迅速重新配置資源,幫助問題企業走上正軌,也被看作是此類基金對經濟社會的最大貢獻。

據清科研究中心統計,2006年到2011年募集完成的針對中國市場的併購基金共有51只,基金規模4642.05億美元;同期併購基金完成55起併購投資,投資金額達到91.97億美元。與此前幾年的併購主要體現在中國企業走出去不同,中國併購市場的重心開始由跨境併購轉向國內市場。

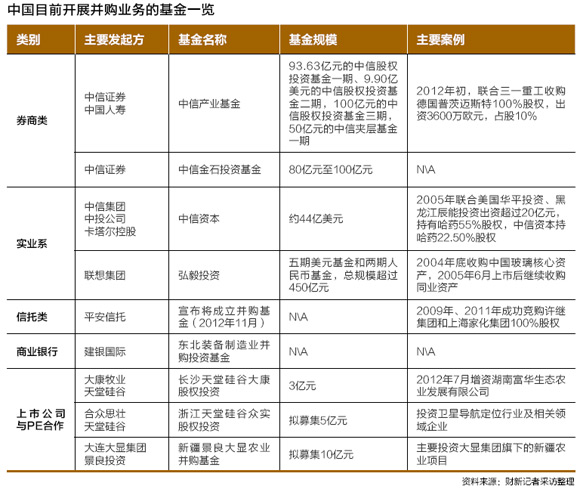

11月,中信金石投資基金正式啟動,規模為80億元至100億元。一位併購基金領域高層管理人士向財新記者透露,中信金石目前已經在與LP(投資人)進行接觸,該基金的LP將全部為國內投資機構。「併購基金需要控股被投企業,全部內資便於在一些外資限制類行業尋找機會。」該基金已鎖定高端裝備製造、金融服務、能源及礦產、消費、醫藥及醫療等五大戰略行業。

11月16日,平安信託董事長兼CEO童愷在財新峰會上確認已發起成立併購基金,正在招募團隊。

機會何在

一位併購基金高層人士表示,鑑於目前Pre-IPO的投資機會經過歷史發展的黃金時期,加上經濟增長和轉型要求行業進行整合,併購基金的時機已到來。「目前行業整合的需求很多,專業基金的參與將避免許多行政化整合問題,提高併購效率。同時,到目前為止,中國的跨境併購成功率並不高,過多具有政府背景的公司在境外可能受到排斥,專業化的併購基金則可尋找更多的跨境機會。」

他認為,併購基金在中國的發展有五個可能的思路。

一是政策變動使市場格局產生巨大變化帶來的機會;二是行業特殊發展階段帶來的增長機會;三是通過將投資企業注入上市公司獲得退出的投資機會;四是估值特別低的情況下,通過以較低成本提供企業所需短板實現增值的機會;五是以高槓桿收購上市公司母公司獲得退出溢價的投資機會。

童愷則對財新記者這樣分析中國併購市場存在的機會,一是國內較多的製造業存在嚴重產能過剩,需要通過併購消滅過剩的產能,如化工行業等。二是中國政府換屆後,將會繼續深化國企改革,尤其是地方國企改制將給併購基金提供機遇。三是私有企業傳承中也存在併購機會。

平安信託已於2009年、2011年成功競購許繼集團和上海家化集團100%股權,他們分別是許繼電氣(000400.SZ)、上海家化(600315.SH)的母公司。

中國文化產業投資基金副總經理陳杭介紹,該基金的投資目標並不限於僅僅是為了實現被投資企業上市後的股權增值,而是希望能通過基金的投資,最終推動中國形成三個至五個有國際影響力的文化產業公司。陳杭表示,在併購過程中,會根據被投公司的行業地位、管理團隊的經營意願等方面綜合考慮,選擇一個行業中的具備較強實力的公司進行重點培育,協助其收購合適的企業。

即使以增長型投資為主要特點的九鼎投資,也開始研究併購基金的機會。「這是未來的大趨勢。不過一切還在探索階段。」一位九鼎投資內部人士告訴財新記者,「我們目前剛剛找出一批醫藥行業的併購標的,主要集中在藥品和器械方面。」九鼎投資合夥人吳剛則對財新記者表示,「我們認為可在現有基金中先開展一些併購業務,協助被投企業做行業內的併購。」

多位併購基金高管對財新記者表示,併購將首選有牌照或有網絡資源的領域,比如醫藥行業。

清科創投董事總經理馮蘇強認為,「併購是醫藥行業不可逆轉的大趨勢,因為該行業存在較高的行政壁壘,併購能大幅減少時間成本。」

「目前國內具有一定規模、能做大項目的併購基金當屬中信產業基金和弘毅投資。」投中集團研究部總監李瑋棟介紹。其中,弘毅投資一直以參與國企改革的併購基金為定位。

不過,上述併購基金領域高層管理人士指出,弘毅投資過去的模式並非典型的併購基金,包括中聯重科、石藥集團在內的多筆投資能夠獲取高收益,更多得益於其以較低的估值獲得投資機會。「這種類型的機會不可能長期存在。」

|

缺少槓桿

併購基金,其一大特點是使用槓桿,提升基金的收益率,亦加快基金的運轉速度,不必募集足夠的資金即可進行併購。但這在中國還很難做到。

一位在美國四大私募股權之一的KKR工作的業內人士向財新記者介紹,歐美併購基金通常會採用槓桿收購的方式。國外成熟的金融體係為併購基金提供了垃圾債券、優先貸款、夾層融資等多樣化的併購金融工具,併購基金的槓桿率也得以數倍甚至數十倍的放大,投資規模和收益率也隨之獲得提升。好處是能夠及早地拯救效益較差的企業,為更多人提供就業。

該人士同時表示,「自金融危機發生以後,中國市場將金融槓桿工具妖魔化了。中國遠還沒有到過度使用槓桿的程度,實際上中國的金融市場發展相當滯後。」

目前,國內現存的併購業務大多依賴自有資金,限制了併購實施的數量、質量和效率。

外部融資渠道主要有資本市場和銀行信貸。資本市場融資包括定向增發、發行可轉換債等,但因受到融資方須為上市公司且需滿足一定的融資條件、履行相應審核程序等原因,影響了併購數量和效率。

「中國還沒有真正形成高收益債券市場。目前交易所剛剛推出的中小企業私募債市場規模太小,無法像歐美市場成為併購基金融資的主要來源。」上述KKR 人士向財新記者表示。

併購貸款已出現在銀監會2008年發佈的《商業銀行併購貸款風險管理指引》(下稱《指引》)中。但由於貸款行需進行複雜的併購交易風險評估,且要求提供高於其他貸款種類的擔保條件,導致商業銀行和併購人對併購貸款的使用都缺乏足夠動力。

一位民營併購基金的負責人坦言,銀行的併購貸款主要發放給國有企業,支持大型國企向海外「走出去」,民營企業想要從中分羹都非常困難,更不可能考慮給民營併購基金。

一位國有大行某分行的信貸部門負責人表示,該行的併購貸款並沒有對民營企業的「歧視」,但相比民營企業,國有企業更符合《指引》中的貸款條件,相對容易獲得貸款。

一位參與跨國併購的國有基金高層表示,國內併購貸款與國外併購貸款最根本的區別是,國外併購貸款的信用是基於被收購企業的資產和未來盈利能力。中國的併購貸款則是基於收購方的信用。比如中石油想要收購一個小企業,無論哪家銀行都願意貸款。極少數銀行是根據被收購方的信用來提供併購貸款,但要求也只會考慮被收購方的重資產來進行抵押。

上述併購基金高層人士介紹,目前在資源類項目方面,民生銀行可以做到考慮被收購方的信用。「我們計划去內蒙古考察一些礦產類的項目,就與中信銀行、民生銀行、工商銀行等銀行接觸。」

「我們接觸銀行的過程中發現,銀行都紛紛表示願意跟進,但是真到談項目的階段,獲得併購貸款的可能性基本上很低。」漢能投資集團董事總經理董征表示。她指出,銀行的審核都非常嚴格,需要抵押和擔保,但是私人公司,特別是一些輕資產類的企業,幾乎沒有什麼銀行認可的抵押物。近來有一個很大的進步,私有企業的股權已經被銀行認可為合理的抵押,這對併購基金的發展是利好。

缺少槓桿工具也導致雖然近年來PE參與併購交易的活躍度逐漸增強,但PE主導的併購交易佔比仍較低。例如,2009年中國併購市場由PE主導的併購交易金額佔比僅為0.35%。

「國內的併購市場目前還是以大型企業發起的併購居多,併購基金還很難成為交易的決定性力量。」投中集團研究部總監李瑋棟表示。

各種短板

董征表示,併購基金並不容易做,需要具備很多資源:要有廣泛的金融機構資源,如銀行、夾層基金等;還要具備行業內巨頭公司的資源,因為很多公司即使被併購基金投資、整合後也未必能以IPO的方式退出,行業巨頭收購仍然是退出途徑之一;除此之外,還要能夠迅速幫助企業找到合適的管理者,協助企業完成各種交易。「併購基金是投資一個鏈條。投前和投後都有大量的工作。」她表示,漢能現有的人民幣基金在做轉型,募集到新的資金投入到併購基金中。

前述大型併購基金高層人士指出,目前中國併購基金的市場還是在非上市公司。「國內上市公司的估值不合理,加上繁複的審批程序,極大地影響併購效率和收益。」他同時指出,在非上市公司領域,國有企業的收購最大的障礙在於國企經理階層的缺失,股東的行為方式和價值觀直接影響企業的經營管理層。迅速融入國企文化並產生認同存在困難,而通過激勵機制設計協調基金與管理層之間的矛盾,還存在機制障礙。

民營企業的特點是「在商言商」、「砍價能力很強」,併購投資民營企業,或者需要提供一個讓企業創始人「大喜過望」的價格,或者需要有能力提供企業無法獲得的資源或渠道。

中國併購基金的另一大困擾是中國經理層階層的匱乏。控股型併購基金要能夠主導目標企業後期整合,需要強有力的管理團隊,能夠通過長期運作來提高企業效益。這也是併購基金與其他PE運作模式的較大區別之一。

至於併購基金派駐的管理人員與公司原有管理層之間的矛盾,則是企業和併購基金的最大顧慮。

「你收購的是集團,只是間接擁有上市公司27.5%的股份,我這董事長代表廣大股東利益。」「3月開始,面對平安的無理和壓力,激發我只有把上市公司業務做得更好⋯⋯」11月19日,上海家化董事長葛文耀在新浪微博上的發言使得雙方矛盾公開化。在度過了一年的蜜月期後,雙方在公司發展戰略、董事會席位等方面的分歧漸漸浮出水面,顯示即使是當初合作最為順暢的管理者和投資者,在同床共枕後也會產生齟齬。

弘毅投資趙令歡曾表示,「弘毅超於預期、超於平均、超乎尋常的回報是管出來的。」

據一位離開弘毅投資的人士介紹,在弘毅投資的項目中,即使弘毅不是大股東,也會主動「活躍地參與企業的治理」。在收購企業的三個月內,弘毅派駐管理人員到企業進行管理指導,內部稱為「百日維新」。

外來基金管理者如能和公司原有管理層更好地融合合作,這當然是最理想的狀態,畢竟對公司瞭解最多的是原有管理層。「如果把這些人趕出去了,他們再弄一個公司來與你競爭,也挺不好的。這是一種很微妙的關係。」一位併購基金的高管表示。

「我們在中國找項目的確非常不容易,」美國聯宇投資基金合夥人曹宸綱坦言,「大部分企業都想自己IPO,真正能夠把控制權賣給你的公司,連創辦人自己都不要了丟給你,你敢接嗎?我看到過很多這種公司,問題多多。」■

Next Page