- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

2016股市盤點:全球黑天鵝壓境 A股能否獨善其身?

2016年全年的主題似乎都繞著黑天鵝打轉,英國脫歐震動全球市場,美國大選更是戲劇性收場,一連串“無常理牌路”不僅讓分析師手撕數份報告,也讓各大股市殺個措手不及。

落點中國股市,2016年年初滬深300開盤報3725.86,2月份大盤築底觸及2821.22點後,三階梯式震蕩小幅上漲,一路回歸3000點大關,截至12月29日收盤報3297.76,跌428.1點,累計跌幅11.5%。三大指數自11月29日以來更呈下行趨勢。反觀美股及歐洲各重要指數走勢向好,A股指數皆呈背離狀。

在全球經濟與政治不安下,秩序拐點悄然來臨。展望2017年,五大黑天鵝或破湖而出:歐盟政選之亂、美國經濟周期魔咒、全球流動性拐點、新興經濟體危機以及全球化倒退。黑天鵝不斷壓境,A股能否獨善其身呢?

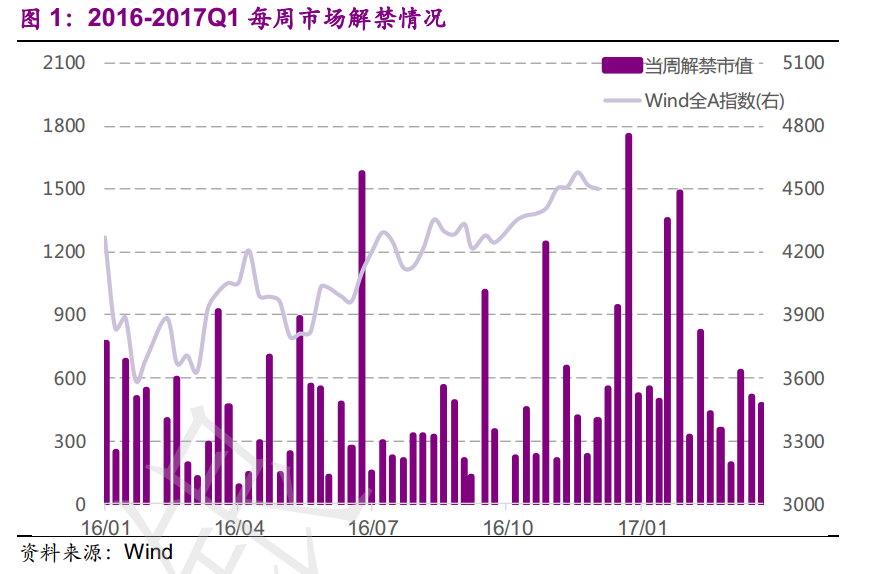

莫慌後方解禁大軍

本月與2017年1月將迎來解禁高峰,國金證券曾做出預算稱,兩個月解禁規模分比為3742億元、4407億元,均為當年解禁規模最大月份。對比年內前11個月月均1720億的平均解禁市值規模,12月與1月解禁金額規模均在兩倍以上。

兩月中,均後兩周解禁規模較大,其市值分別占目前市場月均成交額的2.8%和4.0%。據統計,年內最後一周滬深兩市限售股上市數量達1033.99億股,以上周五收盤價計算,解禁市值為1694.08億元。

值得註意的是,下周61家面臨解禁的上市公司限售股中,分眾傳媒(002027)的解禁市值最大,解禁股數量為30.36億股,占總股本比例為34.75%,解禁主要對象是7家QFII機構,以最新收盤價計算,解禁市值達425.35億元,占比近三分之一。

(數據來源,WIND統計,光大證券)

自2016年初,證監會推出承接18號文件的證監會1號文件《上市公司大股東、董監高減持股份的若幹規定》,以及滬深證券交易所1月9日發布的關於落實一號文相關事項的通知以來,大股東減持行為有序得到開放,市場接近開始回歸正常節奏。其中直接決定或影響當前市場減持行為的內容有三條:首先,區別對待二級市場增持解禁與流通解禁;其次,遵循“以信息披露為中心”的監管理念,設置大股東減持預披露制度;最後,根據各種股份轉讓方式對市場的影響,劃分不同路徑,引導有序減持。

據Wind數據顯示,截止12月28日收盤,滬深股市2016年共有225家公司發行IPO,實際募集資金達1381.43億元。與此相比,全年共725家發行定增,實際募集資金達14847.7億元,是IPO募集資金的十倍有余。

光大證券表示,從當前十點到農歷新年前市場限售解禁的近8000億中,中小創占比環比提升顯著。其中,12月的解禁情況主要來自中小型股票的高百分比解禁,明年1月則是中大型股票的中高百分比解禁。而究其來源,本輪解禁一半以上來自定增項目。

解禁潮帶來的陣痛並非今年才起,早在2013年末,A股市場就曾因首發限售股解禁為主的逾2萬億解禁市值受到沖擊。在市場信心較為薄弱的時期,如此龐大的解禁市值極有可能引發投資者對減持的擔憂。光大證券認為,解禁不是影響市場的主要變量,但在弱市環境中高解禁可以抑制市場走強,同時,解禁減持行為更易發生在市場若上漲狀態。

就2013年的市場情況來看,相對滬深300指數,解禁股存在顯著超額收益。但縱觀前11個月的解禁股表現便不發現,解禁前後10個交易日股票相對收益有漲有跌,亦可見當前炒作個股解禁的邏輯已與以往大有不同。

美股方面,納斯達克指數與標普500指數年底收陽。其中,納斯達克指數1月4日開盤報4897.65,28日收盤報5438.56點,全年漲幅8.61%.自6月27以來出現年中主升浪,並在11月初大選期間開啟新一波上漲,從11月4日開盤5034.41漲至今年最高點位5512.37,兩月間漲幅超9%。標普500指數走勢如出一轍,全年漲幅10.08%。

值得註意的是,雖然因各國基本面皆有不同,走勢不可能完全一致,但歐洲各國2016年各大指數走勢仍有不少與美股走勢高度擬合,特別表現在英國退歐及美國大選等幾大重要節點上。其中,富時100全年漲幅16.23%,法國CAC40全年漲幅11.36%,德國DAX全年漲幅11.89%,stoxx歐洲50全年漲幅4.26%。亞太地區方面,日經225走勢亦有較高擬合度,全年小幅收漲0.59%,澳洲標普200全年漲幅9.93%。

中國走勢與全球背離為哪般

然而反觀中國股市,不僅滬深300指數以跌勢收尾,A股三大指數皆呈弱勢。上證年初開盤首日3536.59,截至29日關盤3096.1點,全年跌440.49點,跌幅12.5%。深證成指年初開盤12650.72,截至29日關盤報10159.45,跌2491.27點,跌幅19.7%。港股方面,恒生指數全年小幅收陰,跌幅0.56%。A股11月底走勢疲軟,H股更是自9月以來一路走弱,與美股及歐洲各重要指數走勢相比呈背離狀。

時機資本(Skybound capital)首席投資官壽祺接受第一財經記者采訪時表示,其實最大的分化出現在新興市場和發達市場之間,特別是上半年到大選前,新興市場普遍大幅跑贏發達市場,是對過去幾年弱勢的逆轉,然而中國A股和港股則是例外。

壽祺認為,其他新興市場在貨幣、股市都表現強勢,和上半年美元指數的弱勢有關。美元相較新興市場貨幣強勢已持續多年,因此美元匯率回調直接造成其他新興市場貨幣的強勢,使得用美元結算的新興市場股市表現搶眼。

記者梳理歷史數據發現,出現重大利空事件後往往各市場相關性會提高,相關性的最高點顯示在2008年金融危機時刻;但在相較風平浪靜的市場環境下,不論是債券、股票、大宗商品等各資產類別間的相關性,還是不同市場權益類資產的相關系數都會走低。

實際上美股與歐洲自金融危機以來都有較大擬合度,很大程度上是各國實施量化寬松的原因,由流動性推動,屬全球現象。並非因大選後才出現高度擬合,此次大選後美股亮麗的表現則是和當地的基本面推動因素有關。

此次A股和H股的背離走勢也與流動性息息相關。“年底有流動性收緊趨勢,雖然有一定行的季節性,Shibor和Hibor一直處於高位,銀行間市場資金比較緊張。”壽祺對記者稱。

公開數據顯示,今日一個月Shibor漲0.43基點,報3.2988%,創2015年7月2日以來高位,連漲36個交易日,為2006年有記錄以來的最長連漲周期。3個月Shibor漲0.59基點,報3.2651%,為去年6月26日以來高點;連漲51個交易日,為2010年底以來的最長連漲周期。香港隔夜人民幣HIBOR報7.46117%,較上一個交易日下跌7.72個基點,創9月份以來最大跌幅。1個月人民幣HIBOR報11.257%;3個月人民幣HIBOR報8.989。資金面緊張現象可見一斑。

A股、港股向哪兒走?

從近年來走勢中不難看出,以往與美股聯動更緊密的H股指數,如今則更與滬深300指數相擬合。從K線走勢上看,恒生指數年末遇阻,全年小幅收跌於0.56%。交銀國際研究部主管洪灝對第一財經記者表示,恒生指數大部分市值都在金融版塊,反觀全球股市,金融板塊估值都較低,國有銀行很難達到市凈率1以上。因此當金融板塊估值較大時,自然整體指數估值就被壓縮。港股接下來相對A股會走好,原因包括深港通和滬港通的開通。

“H股成交量較低,與A股爆炒不同的是,香港市場投資者喜歡買入股票後等分紅。” 洪灝對記者稱。香港曾流行“存匯豐不如買匯豐”的股市金句,講的正是香港銀行股的高分紅。洪灝進一步解釋稱:“買入銀行股便是為了打底倉,而非用於短頻交易。銀行股分紅率曾一度居高不下,達到5%-8%之間,因此非常搶手。”

與A股市場不同的是,除去像投資“不動產”一般長期持有大市值藍籌股的特點外,香港股市中的僵屍公司占比遠超A股。據記者不完全統計,1996家港股上市公司中,2016全年換手率小於0.01%的上市公司有61家,而換手率低於1%的共97家。換手率超過30%的公司共972家,不足上市公司總數的一半。年換手率超過100%的公司則有293家。

壽祺表示,雖然港股上市公司中真正有穩定成交的只有300家左右,但A股中也不乏有上市公司套有“偽裝”,究其原因是散戶參與度居高不下,加之大量小莊和散莊加入混戰的緣故,因此本身是僵屍公司的殼企業,股票卻未必成為僵屍股票。

“僵屍企業通常為中小盤股,H股上千億公司眾多,當系統性風險來臨,雖然股價可能遭受更大波動,但其市值占比導致其對市場影響依舊有限。”無獨有偶,洪灝也認為,每個市場都有僵屍企業,美國也有粉單(pink sheet),且多為市值較小的公司,因此並不是主流,也構不成主要威脅。

壽祺表示,A股和港股短期有見底趨勢。洪灝則認為,總體來說2017年A股表現可能好於2016年,2017年上證綜指合理交易區間在2800點至3800點,但情景概率分布很分散。股債之間的相對估值水平的歷史平均值約為0.4,假設港幣相對人民幣升值,同時三地互聯互通計劃順利展開,南下資金將抵消由於強勢美元導致的香港市場的資金流出。同時,A股正逐步接近超賣區域,但與歷史先例相比,泡沫破滅後的修正尚未完成。

東興證券認為,特朗普上臺後的政治主張不確定性及歐盟主要經濟體大選可能造成民粹情緒上升,都可能引發部分避險資金向港股未代表的新興市場擠出。方正證券亦於近日發表表研報稱,預計去杠桿、錢荒、美聯儲加息給金融市場帶來股債雙殺的陰霾和恐慌或正逐步退潮,股市基本面紮實。

Next Page