- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

【降準預期】2015年或有多次降準 雲蒙

來源: http://xueqiu.com/3037882447/34929758本文原創作者@陳紹霞 ,首次發表於摩爾金融,要贊助雪碧的可以去他的新浪博客關聯貼贊助(http://xueqiu.com/1876614331/34904442),原題目為從資產負債表看央行為何難降準?我把文字展現出來,感謝陳總一直以來的無私奉獻。

摘要:2008年全球金融危機爆發以來,全球主要發達經濟體利率處於歷史低位,央行巨額外匯資產遭遇匯差、利差雙重損失。央行降低負債成本、調整負債結構,是存款準備金率長期居高不下的主要原因。

當前央票余額已處於低位,進一步下降空間較小, 外匯占款余額增速趨緩,將為存款準備金率的下調創造有利條件。預期2015年或有多次降準。

今年以來,市場有關降低存款準備金率的呼聲不斷,但央行卻始終沒有全面下調存款準備金率。

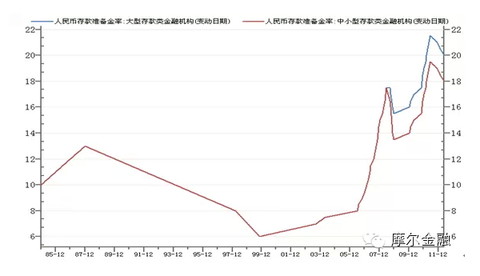

98年東南亞金融危機後,央行曾大幅下調存款準備金率,最低下調至6%。此後存款準備率持續上調,至2008年9月,存準率最高上調至17.5%。08年底全球經濟危機爆發後,央行曾小幅下調存準率,然而,2010年4季度-2011年上半年,央行又連續數次上調存準率。此後存準率雖有所下調,但目前大型銀行存款準備金率仍高達20%、中小型銀行存款準備金率高達18%,都顯著高於08年全球經濟危機爆發前17.5%的存準率峰值。今年以來,雖然市場降準呼聲不斷,但央行卻始終沒有降準舉措出臺。

近年來,全球經濟增長乏力,中國經濟在經歷近三十年的高速發展後,也面臨結構轉型,GDP增速持續回落;今年以來,國內CPI也持續回落,處於相對低位,為何存款準備金率仍然處於歷史高位?央行為何難降準?

圖1:存款準備金率歷次調整情況

個人認為,央行降準難,一個很大的原因是受制於其資產負債結構。居高不下的外匯儲備成為央行的沈重負擔。

2014年9月末,中國外匯儲備余額為38877億美元,同比增長6.1%。中國央行持有的巨額外儲常常被理解為央行擁有的巨額財富,甚至有專家建言將部分外匯儲備分給老百姓。但是,正如很多富翁同時也是負翁一樣,央行持有巨額外儲的同時,也背負著巨額的債務。

巨額外匯儲備面臨匯差、利差雙重損失

根據央行發布的貨幣當局資產負債表,2014年9月末,中國央行總資產33.63萬億元、其中外匯資產折合人民幣27.20萬億元、而央行的自有資金僅為219.75億元人民幣,如果將其理解為央行的凈資產,則央行的負債率高達99.9%。因此,如果將央行部分外匯儲備分掉,央行將資不抵債。

巨額外匯儲備並不意味著央行擁有巨額財富,在當前的市場環境下,實際上已經成為央行的沈重包袱。李克強總理今年5月在非洲訪問期間曾表示:“比較多的外匯儲備已經是我們很大的負擔,因為它要變成本國的基礎貨幣,會影響通貨膨脹”。除此之外,過高的外匯儲備還使中國央行陷入匯差和利差雙重損失的困境:

一方面,在此前人民幣持續升值過程中,央行持有的外匯資產實際上處於持續貶值過程中。以2014年10月末其賬面外匯資產余額27.20萬億元人民幣計,人民幣每升值1%、將產生匯兌損失約2720億元人民幣。這顯然不是一個小數字。

根據央行發布的最新數據,今年9月末,國家外匯儲備余額為3.89萬億美元,人民幣匯率為1美元兌6.1525元人民幣;以此計算,9月末外匯儲備折合人民幣金額為23.92萬億元。而央行資產負債表顯示,9月末外匯占款余額27.2萬億元人民幣;外匯占款余額與外匯儲備余額折合人民幣金額之間相差3.28萬億元。如果外匯儲備余額對應央行外匯占款余額,則這一差額背後隱含兩點信息:其一、央行外匯占款余額是以歷史匯率而不是當前市場匯率核算的;其二、由於人民幣過去多年來對美元持續升值,截止今年9月末,外匯儲備形成的匯兌損失為3.28萬億元人民幣。

另一方面,由於中國央行的自有資金很少,央行在外匯儲備持續增加的過程中,必須通過發行央票、上調準備金率等方式增加負債,以平衡其資產負債表。央行持有的外匯資產,以美、歐、日等發達經濟體的國債和銀行存款為主,2008年全球金融危機爆發以來,發達經濟體紛紛將其利率調降至歷史最低水平,這意味著央行所持外匯資產的收益率也處於歷史低位,而央行的負債為央票和商業銀行存放於央行的存款準備金等人民幣負債,央行外匯資產的收益率低於其債務的付息率。因此,這些年來,央行持有的外匯資產不僅承擔著匯差損失,而且還承擔了利差損失。

對於央行而言,外匯資產面臨長期貶值風險、資產的收益率低於債務的付息率,巨額外匯儲備使中國央行陷入雙重困境。

從上市公司的財務報表也可以看出,近年來,一些有進出口業務的境內上市公司通過在境外獲取低息外匯貸款的方式套取匯差、利差,大量的新增外匯占款相當一部分是由境內企業套利交易產生的,最終形成央行的外匯占款,這些企業在外匯上的套利收益實際上來自於央行,央行承擔了相應的利差、匯差損失。

央行為何降準難?

資產面臨長期貶值風險、資產的收益率低於債務的付息率,巨額外匯儲備使中國央行陷入雙重困境,反過來,又必然影響央行在貨幣政策工具運用過程中的決策。

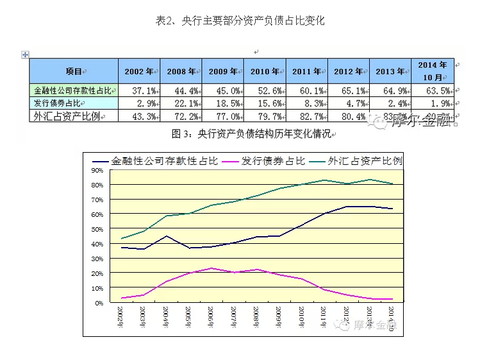

2001年中國加入世貿組織後,外匯儲備持續上升,外匯占款成為央行投放基礎貨幣的主要渠道,外匯占款余額占央行總資產的比例由2001年末的38.5%上升至2013年末的83.3%。

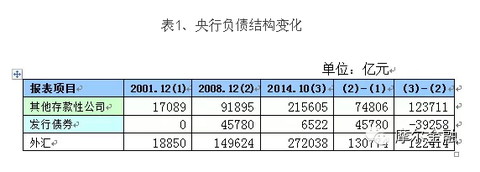

2001年-2008年間,為了對沖外匯占款釋放的流動性,央行主要通過發行央行票據和上調存款準備金率回收流動性。央行資產負債表顯示,發行債券(央票)余額由0上升至2008年末的45780億元,存款準備金率由6%上調至2008年的17.5%。

2009年後,在對沖外匯占款所釋放的流動性方面,央行所使用的貨幣政策工具出現了重大變化:雖然外匯占款余額仍持續上升,但央行發行的央票余額卻呈持續回落之勢,央票發行量遠小於央票到期量;2011年以來央行完全停止了6個月和1年期央票的發行,央票余額由2008年末的45780億元下降至2014年10月末的6522億元,商業銀行繳存的存款準備金不僅用於回收外匯占款所釋放的流動性,而且還用於對沖央行票據余額下降而釋放的流動性。

假設央票余額保持2008年底的45780億元規模不變,則相應地,商業銀行繳存的存款準備金可以減少3.93萬億元,以2014年10月末人民幣各項存款余額112.5萬億元計算,存款準備金率可以下調3.5%;2001年至2008年間央行發行的央票余額增加了45780億元,如果2008年-2014年間央行票據以相同的規模擴張,假設2014年10月末央票余額增加至91560億元,則相應地,商業銀行繳存的存款準備金可以減少8.50萬億元,存款準備金率可以下調7.5%,大型銀行的存款準備金率可以由現行的20%下降至12.5%、中小銀行的存款準備金率可以由現行的18%降至10.5%。可見,央行負債結構的重大調整是導致存款準備率長期居高不下的主要原因。

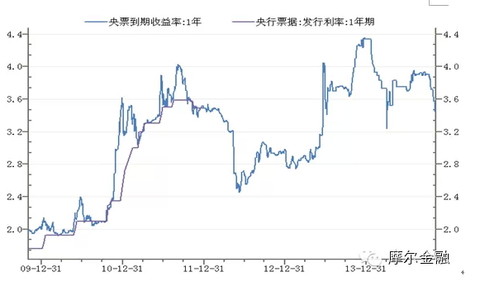

個人認為,央行在回收流動性工具的選擇上之所以會出現如此重大變化,主要原因正是為了控制其負債成本。目前存款準備金利率為1.62%、一年期央票的利率通常在3%以上。央行調整負債結構,實際上是將其部分負債成本轉嫁給了商業銀行。

圖2:央行票據發行利率和市場利率走勢圖

為了降低負債成本,央行近年來負債結構出現了明顯的變化:2008年底以來,央行發行債券余額占其總負債的比例由22.11%下降至2014年10月末的1.9%,金融性公司存款(主要為商業銀行存款準備金)占其總負債的比例由44.4%上升至2014年10月末的63.5%,大型銀行存款準備金率則上升至目前的20%。銀行須將存款20%繳存央行,以對沖央行外匯占款。在此背景下,商業銀行實際上部分承擔了央行巨額外匯占款的成本。

綜上所述,2008年全球金融危機爆發以來,全球主要發達經濟體利率處於歷史低位,央行巨額外匯資產的收益率低下,而央行票據的利率達3%以上,央行不僅面臨外匯貶值風險,還面臨利差損失。為了降低負債成本,央行調整負債結構、央票發行量逐漸萎縮。存款準備金率近年來一直居高不下,其原因主要有兩方面,一方面,商業銀行向央行繳存的存款準備金用於回收外匯占款釋放的流動性,另一方面,則是由於央行為了降低負債成本、調整負債結構,商業銀行繳存的存款準備金還用於對沖央行票據余額下降所釋放的流動性。

2015年或有多次降準

今年以來,隨著美國量化寬松的逐步退出,人匯民幣對美元走勢趨弱,外占款余額增長乏力,央行外匯占款余額由今年5月末的27.3萬億元小幅回落至10月末的27.2萬億元。預期美國2015年將進入加息周期,人民幣存在階段性貶值壓力,境內外套利資金有可能因此流出,推動外匯占款余額的下降。

另一方面,為了緩解外匯儲備過高的壓力,中國政府加大了鼓勵、支持境內企業赴境外投資的力度,近期國務院常務會議明確,簡化境外投資外匯管理審批手續,加大金融支持企業“走出去”力度,便利企業境外投資。這將進一步推動外匯占款余額的回落。

外匯占款余額增速趨緩,乃至外匯占款余額的下降,將為存款準備金率的下調創造有利條件。另一方面,央票余額已處於低位,進一步下降空間較小,這也為央行降準提供了空間。

個人認為,在外匯占款余額下降的背景下,下調存款準備金率,旨在對沖外匯占款余額下降所收回的流動性,並不意味著貨幣政策大規模寬松。其積極意義在於,存款準備金率的下降,可以降低商業銀行的資金成本,推動社會融資成本的下降。商業銀行的存款準備金利率僅為1.62%,遠低於一年期存款基準利率,過高的存款準備金率推升了商業銀行的資金成本。

11月22日,央行下調了存貸款基準利率,但社會融資成本並沒有隨之下降,原因是,存款利率上浮區間擴大後,商業銀行資金成本並沒有下降。2012年6月和7月間,央行曾先後兩次降低存貸款基準利率,但社會融資成本卻不降反升,其原因也是如此,商業銀行的資金成本並沒有隨基準利率的下調而下降。

當前我國外部經濟環境不佳、中國經濟走勢疲弱,政策層面著力降低企業融資成本;而我國商業銀行存款準備金率尚處於歷史高位,推升了商業銀行的資金成本。若外匯占款余額持續回落,央行有動力降低存款準備金率,推動社會融資成本的下降。

個人認為,2015年隨著美國進入加息周期、部分套利資金撤出,以及中國加大對境內企業赴境外投資的支持力度,外匯占款余額有望出現高位回落,存款準備金率或將多次下調。$招商銀行(SH600036)$ $民生銀行(SH600016)$ $興業銀行(SH601166)$ $浦發銀行(SH600000)$ $萬科A(SZ000002)$

PermaLink: https://articles.zkiz.com/?id=126627

Next Page