- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

【乾貨】粵豐環保電力:廣東民營垃圾發電第一股 首募錢厚-Tcoins

來源: http://xueqiu.com/8301293543/34149030T姐曰:環保問題是近些年來T姐一直關心的。無論是作為生存環境還是為了健康考慮,環保跟每個人都息息相關。粵豐環保發行價定為2.33港元,對應市值46.6億港元,根據我們2014年的業績預測,發行價格對應公司2014年PE為29倍,從成長性以及在手項目來講,我們認為公司的合理估值為23倍。我們從長期的角度來看,公司具有一定的投資價值,但公司短期估值偏高。

——————————————————————————————

目錄

1.核心關註

2.公司簡介

3.股東及股權架構

4.主營業務及盈利結構分析

5.政策準入及行業分析

6.戰略及資本動作分析

7.可比公司分析

8.競爭優勢與劣勢分析

9.成長及重大不確定分析

10.基礎估值

——————————————————————————————

1.核心關註

1.1 公司競爭力、盈利能力與成長來源

公司目前在手4個垃圾焚燒項目。

公司目前運營中垃圾焚燒項目為科維及中科,總裝機容量72兆瓦,處理垃圾能力為3600噸/日,老項目技改完成及新建項目投產後,將新增52.5兆瓦的權益裝機容量,是廣東省最大的民營垃圾焚燒發電企業。

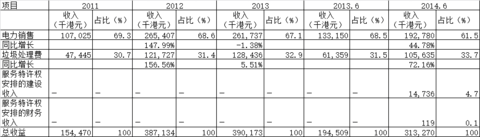

2011-2013年收入分別是1.54億港元,3.87億港元,以及3.9億港元,年均複合增長率為58.9%。 科偉2011年10月17日開始並入集團並表,科偉2012年收入占比的提升源於其全年度並表,科偉2014年4月暫停運行技改。公司於2014年1月1日收購了中科將彌補科偉暫停運營的收入損失。科偉的利潤貢獻顯著低於其收入貢獻度,主要因為其流化床技術高耗能,毛利率低,未來通過技改,毛利率將顯著提升。科維2012年才正式運行,2011年為試運行。

隨著公司的壯大,並購能力及垃圾焚燒發電的運營能力將更加突出,是公司的核心競爭力以及增長點。根據公司的規劃以及我們的判斷,公司可能會收購剩余45%的湛江項目,以及並購其他項目。

1.2 所在行業未來態勢

(1)城市生活垃圾年增速由3.7%,提升到7%

2013年,收集和運輸的城市生活垃圾1.82億噸,2009年-2013年的複合增長率為3.7%,我們調高增速到7%的主要原因是城鎮化的推進。

(2)垃圾處理率由84.83%提升到90%

2012年的數據顯示,我國垃圾無害化處理率為84.83%,而國務院辦公廳發布的《“十二五” 全國城鎮生活垃圾無害化處理設施建設規劃》要求,到 2015年,直轄市、省會城市和計劃單列市生活垃圾全部實現無害化處理,設市城市生活垃圾無害化處理率達到 90%以上;每個縣都具備垃圾無害化處理能力,縣城生活垃圾無害化處理率達到 70%以上。

(3)垃圾處理優先采用焚燒發電技術,處理能力占比由27.48%升至35%

2012年底,分析三大主流垃圾處理技術,焚燒占比27.48%,衛生填埋占比69.67%,堆肥占比2.84%,從經濟性、國外垃圾處理經驗、以及國家政策傾向的角度,預計2015年全國城鎮生活垃圾焚燒處理設施能力達到無害化處理總能力的35%以上,其中東部地區達到48%以上,出處《“十二五” 全國城鎮生活垃圾無害化處理設施建設規劃》。

(4)爐排爐技術是主流,有望在62%的總處理能力占比基礎上進一步提升

機械爐排爐是目前世界上先進的、處理量大的城市生活垃圾焚燒爐,在歐美等先進國家得到廣泛使用,由於機械爐排爐節能、環保,雖然其初始投資比流化床技術大,但是我們預計隨著環保壓力的上升以及借鑒國外的經驗,其占比依然會提升。

(5)垃圾處理費有望提升

目前國內各地垃圾處理費不等,價格區間在50元/噸-200元/噸,而對比國外美國350元/噸,阿姆斯特丹1340元/噸,我們認為垃圾處理費有提升的可能性。

1.3 重大不確定性

(1)新項目取得及整合能力

垃圾焚燒項目的取得需要當地政府的特許經營授權,公司項目運營能力以及政府的公關能力顯得非常重要,公司目前運營經驗不算太豐富,主要深耕廣東地區,未來新項目取得及新項目的運營有一定的不確定性。

(2)政策不確定性

目前國家對垃圾發電項目支持態度明顯,包括垃圾發電全額並網、垃圾發電電費的補貼,以及垃圾處理費補貼,國家政策的調整對公司將產生重要影響。

1.4 基礎估值

公司2014-2016年的收入分別為6.56億港元、10.8億港元、8.7億港元,複合增長率為15.19%,凈利潤分別為1.67億港元,1.72億港元,1.83億港元,複合增長率為4.39%。結合公司成長性,以及項目儲備,我們選取港股的光大國際及綠色動力作為參考目標,給予公司20倍PE的合理市場估值。

2.公司簡介

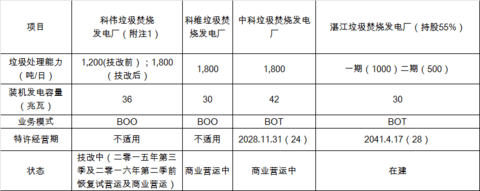

公司是一家垃圾焚燒發電企業,專註於垃圾焚燒發電廠的拓展、管理及營運。截止到2014年中期,公司運營中的垃圾焚燒垃圾處理量為3600噸/日,根據歐睿報告, 是廣東省第二大垃圾焚燒發電企業及中國第十一大垃圾焚燒發電企業,市場份額分別約13.0%及2.0%;在所有非國有企業中, 是廣東省最大的垃圾焚燒發電企業及中國第四大垃圾焚燒發電企業。公司目前在手4個垃圾焚燒發電項目。

圖示:公司主要垃圾發電項目

公司2011年10月17日收購了科偉的控制權,科偉采用流化床技術,並與2014年4月份暫停運營技改成為機械爐排爐技術,其余三個項目均采用機械爐排爐技術。公司2014年1月1日收購了中科。其垃圾處理能力及總裝機容量均大於技改前的科偉,故短期內,科偉暫停運營的收入減少會被中科抵消。公司持有湛江垃圾焚燒發電廠55%的比例,目前在建,BOT模式與BOO模式不同的是,BOT在建設期根據工程進度會確認收入,故2014年中期,湛江垃圾發電廠貢獻了部分的建設收入。

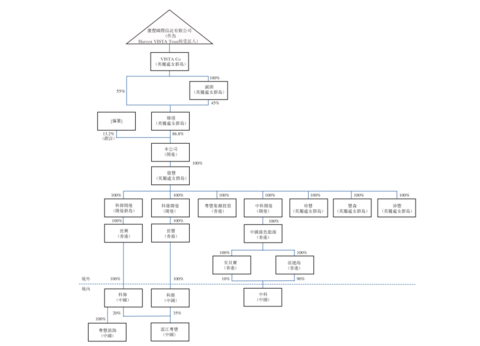

3.股東及股權結構

公司股權比較集中,黎建文及李詠儀通過全權信托合計持有公司86.8%的股權。黎健文持有臻達55%的股權,李詠儀持有臻達45%的股權。

公司是典型的家族企業,大股東黎健文2003年在在其嶽父資金的支持下創立了科偉,2009年成立科維,2013年成立湛江粵豐,2014年收購中科,引入另外一個大股東李詠儀,即黎健文的堂嫂。

4.主營業務及盈利結構分析

4.1 業務系統

公司主營業務通過BOO和BOT模式垃圾焚燒發電,上遊原材料是城市生活垃圾,下遊主要是當地的電網公司, 電網公司必須與利用可再生能源發電的垃圾焚燒發電廠訂立並網協議並購買其電網覆蓋範圍內垃圾焚燒發電廠的全額上網電量.

圖示:核心業務流程圖

4.2 收入結構

公司收入結構主要是垃圾發電的電力銷售以及垃圾處理費為主,公司有運營經驗的主要是BOO項目以及建好的BOT項目,根據香港的會計準則,BOO項目是在項目建成後開始運營時確認收入,而BOT項目則根據工程進度確認建設收入。2014年,公司在建的BOT項目主要是湛江粵豐,故確認了少量的建設收入。未來若公司BOT項目增多,公司的收入結構有改變的可能。

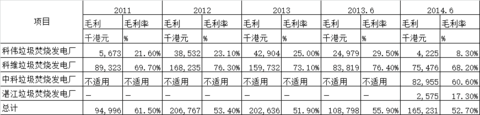

圖示:電力銷售收入占比60%以上

圖示:科偉並表及科維正式運行是增長原因

2011.10.17日收購科偉的控制性權益,科偉垃圾焚燒發電廠於2011.10.17前的業務營運並不作為本集團業務的一部分入賬,由於技改,科偉垃圾焚燒發電廠自二零一四年四月起暫2014.4月起暫停營運;科維2012年正式運行,故發電效率大幅提高。中科2014.1.1被收購,業績於同日被並表。2014年中期,湛江項目取得了部分建設收入。

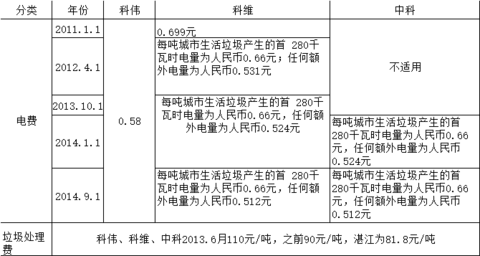

圖示:電費及垃圾處理費國家政策調整

4.3 盈利結構

4.3.1毛利率下降因毛利率較低的科偉收入占比提升

公司2012年毛利率下降8.1%主要是因為垃圾科偉垃圾發電廠的收入比例增加,由於科偉垃圾焚燒發電廠在技術升級前使用煤炭作為其焚燒過程的輔助燃料及需要更多人手操作導致其整體毛利率較低。

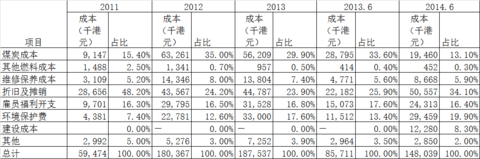

4.3.2成本端,煤炭成本占比30%,預計未來會降低

煤炭及攤銷保養成本合計占到公司總成比比例的50%左右,煤炭成本占比在30%左右,預計未來煤炭成本占比將減小,主要是因為科偉垃圾焚燒發電廠技改 以機械爐排焚燒爐替換流化床焚燒爐, 新機械爐排焚燒爐在焚燒過程中不用煤作輔助燃料。

5.行業分析

5.1城市生活垃圾增速有望保持7%

生活垃圾主要指在日常生活中或者為日常生活提供服務的活動中產生的固體廢物以及法律、行政法規規定視為生活垃圾的固體廢物,也包括餐廚垃圾、 城市汙泥等。

2013年,我國收集和運輸的城市生活垃圾1.82億噸,2009年-2013年的複合增長率為3.7%,預計城市生活垃圾的增速將達到7%,我們判斷的主要邏輯是城鎮化的推進。

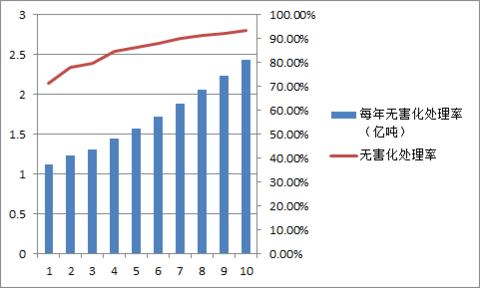

5.2垃圾無害化處理率由目前的84.83%提升到90%

2012年,我國城鎮生活垃圾無害化處理率84.83%,2013年為86.4%,根據務院辦公廳發布的《“十二五” 全國城鎮生活垃圾無害化處理設施建設規劃》要求到 2015年,直轄市、省會城市和計劃單列市生活垃圾全部實現無害化處理,設市城市生活垃圾無害化處理率達到 90%以上;每個縣都具備垃圾無害化處理能力,縣城生活垃圾無害化處理率達到 70%以上。

圖示:垃圾無害化處理率提升到90%以上

5.3焚燒法將成為垃圾無害化處理的主流方式,處理能力占比由27.48%提升到35%

5.3.1焚燒法具有一定的優勢,國家政策傾向於用此類方法

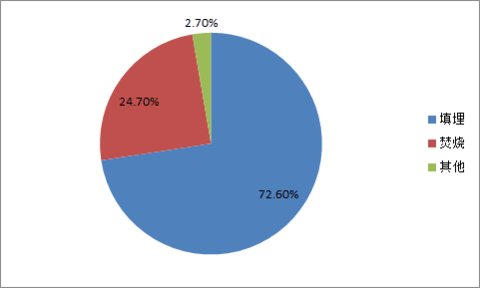

目前城市生活垃圾常用的處理方法有填埋、堆肥和焚燒等。目前我國垃圾無害化處理方法主要以填埋為主,2013年占無害化處理的72.6%,其次是垃圾焚燒占比24.7%,最後是堆肥,占比2.7%。通過對比三種垃圾處理方法的特性、優劣勢以及《“十二五” 全國城鎮生活垃圾無害化處理設施建設規劃》的要求,2015年全國城鎮生活垃圾焚燒處理設施能力達到無害化處理總能力的35%以上,其中東部地區達到48%以上。我們的結論是垃圾焚燒處理方法未來將成為主流的垃圾無害化處理方式,占比將提升。

圖示:2013年垃圾主要處理方式

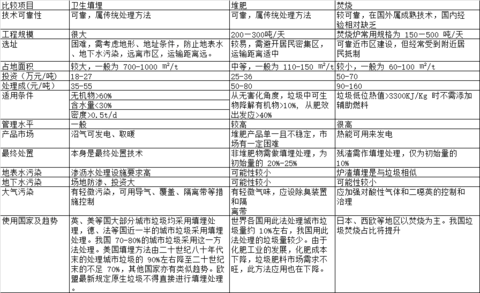

三種垃圾處理方法比較:

5.3.2日本、西歐等地區以焚燒為主

目前,在國土資源緊張、經濟發達的國家和地區的城市生活垃圾也在積極向以焚燒的方式處理的方向發展。 美國在 78~92 年關閉了 34%的填埋場,至 90 年代末已建設了3150 多個垃圾焚燒廠,計劃再建設 300 多個日焚燒量 300~3000 噸的垃圾焚燒廠。日本在 90 年代末統計,有 1900 多個垃圾焚燒廠,焚燒量占垃圾產量的 75%。 瑞典 75%的垃圾采取焚燒的方式處理, 德國焚燒占 32%,法國焚燒占 32%,瑞士焚燒占 38%, 丹麥:焚燒占 80%。 我國臺灣地區現有 22 個垃圾焚燒廠,幾乎焚燒了所有的城市生活垃圾。

我國雖然國土面積位列世界第三,但人均耕地面積水平尚不到世界平均水平,土地是一種稀缺的資源,尤其是城市化進程中大量土地被轉變為工業用地和商業用地,而填埋法需占用大量土地。自發的城市化進程使越來越多的人擁向沿海發達城市和大城市,造成一個很有趣的現象,那就是:經濟發展水平遠高於內地的沿海城市,其人口眾多,但是土地資源非常稀缺,生活垃圾無害化處理的壓力也最大。而內地人口較少,垃圾無害化處理的壓力不是很大,但是土地資源相對豐富。

雖然焚燒法處理垃圾成本較高,但隨著能源和土地資源的日趨緊張、經濟水平的提高、垃圾熱值的上升、焚燒和煙氣凈化技術的發展、焚燒費用逐步降低以及政府配套政策的出臺,垃圾焚燒處理的比例在不斷擴大。

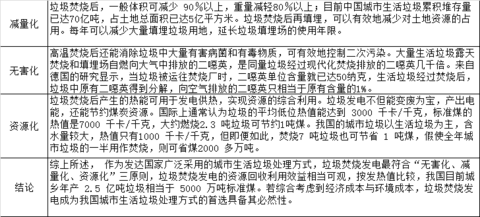

5.3.3垃圾焚燒符合“減量化、 無害化、資源化“的處理原則

低位發熱量大於 3349 kJ/kg 的垃圾即可充分自燃,大於 4000 kJ/kg 就可進行余熱利用,我國許多城市生活垃圾的熱值大都可以滿足這一要求,同時隨著經濟的發展,垃圾中可燃成分將會逐漸增加,所以焚燒法將成為我國處理城市生活垃圾的主導方法。 作為發達國家廣泛采用的城市生活垃圾處理方式,垃圾焚燒發電最符合“無害化、減量化、資源化”三原則。

5.3.4“十二五”規劃確立優先采用焚燒技術,總投資高達 1 000 億

本世紀初,我國垃圾焚燒處理設施僅36座,且規模較小,日處理能力不過6520噸(2001年數據) 。根據《中國城市建設統計年鑒》, 2012年,我國垃圾焚燒廠已有138座,日 焚燒處理能力已經超過12萬噸,年焚燒量近4000萬噸,比之10多年前已經增加15倍。同時,焚燒處理能力占垃圾無害化處理的比重也由 2001 年的不足3%增加到近30%,且仍在快速增加。

2012年4月,國務院辦公廳正式發布了《“十二五” 全國城鎮生活垃圾無害化處理設施建設規劃》。根據規劃要求:在東部地區、經濟發達地區和土地資源短缺、人口基數大的城市,要減少原生生活垃圾填埋量,優先采用焚燒處理技術;其他具備條件的地區,則可通過區域共建共享等方式采用焚燒處理技術;落實到具體目標,該規劃提出以下任務:到 2015年,直轄市、省會城市和計劃單列市生活垃圾全部實現無害化處理,設市城市生活垃圾無害化處理率達到 90%以上;每個縣都具備垃圾無害化處理能力,縣城生活垃圾無害化處理率達到 70%以上,全國城鎮新增生活垃圾無害化處理設施能力 58萬噸/日。到2015年,全國城鎮生活垃圾焚燒處理設施能力達到無害化處理總能力的35%以上(2010年全國焚燒占比為 20%),其中東部地區達到48%以上。

如這兩項任務順利完成,則至2015年年底,全國將形成約87.15萬噸/日的處理能力。需要指出的是,至2015年垃圾焚燒的處理能力將從2010年的89,625噸/日,增加近217,530噸/日至307,155噸/日,增幅高達242.7%。根據行業經驗數據,目前國內垃圾焚燒廠噸投資在40-50萬元之間(不含征地成本)。如果取中位數45萬/噸,則“十二五”期間垃圾焚燒市場的總規模可達近1000億元人民幣。

5.4東部沿海發達地區更適合垃圾焚燒發電

垃圾發電產業的特點是前期投入資本巨大,但一次性投資建成後,運營成本比較小,主要成本就來自設備折舊和維修費用。而且一般以BOT形式興建,政府不出錢,投資方要獨立承擔數億元的初始投資費用,壓力很大。為了滿足垃圾發電廠的產能,必須有足夠的垃圾供應。因此,城市人口多、地價貴、資本充裕的沿海經濟發達地區垃圾發電廠數量多,主要集中在江蘇、廣東、浙江三省,各有30多個, 其中在溫州就有7 家。

經過多年的發展,江南沿海省份的大多地級市都已配有垃圾發電廠,最近一兩年各區縣開始新一輪垃圾發電廠建設熱潮。江蘇、廣東、浙江三省逐步呈現出每個縣擁有一家垃圾發電廠的趨勢。從垃圾發電廠的運能來說,每縣一座也是合理的。據統計,中國城市居民平均每天的垃圾生產量在1.2公斤,假設其中 80%用來焚燒,則可近似每人一天提供1 公斤垃圾焚燒。東部縣城的平均人口一般在50萬~60萬,日產生垃圾500~600噸,而縣級垃圾發電廠日處理垃圾量正好在600噸左右。風險點在於,短期內,垃圾焚燒率可能沒那麽高。垃圾供不應求。

而在中國西部,由於人口較稀疏,最近兩年的新建項目主要集中在地級市。西部垃圾發電開展較晚。西部首家發電廠——重慶同興垃圾焚燒發電廠於2005年才投產,之後也只是在區域性大城市興建垃圾廠,未來的發展趨勢是在地級市普及的基礎上,向縣擴展, 2-3個縣可共用一個垃圾發電廠。

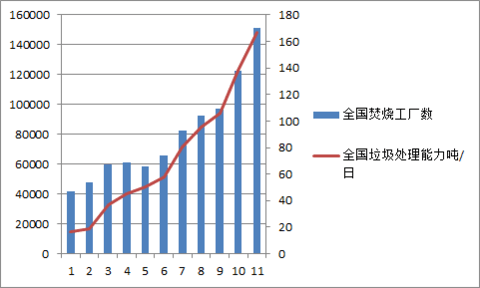

圖示:全國垃圾焚燒廠及處理能力逐年提升

5.5垃圾焚燒發電投資運營以BOT模式為主,政策扶持體現在電價補貼及垃圾處理費,並購是企業重要的成長路徑之一

目前,中國各大中心城市競相建立垃圾焚燒發電廠,企業間紛紛斥巨資並購垃圾焚燒發電業務。自 2012年以來,垃圾焚燒發電項目審批、上馬速度加快。垃圾發電運營商以BOT(建設-經營-轉讓)模式運營為主並受到政府保護,以補貼、上網電價和稅收優惠為核心收入來源。

5.5.1垃圾發電以BOT模式為主

垃圾發電產業的特點是前期投入資本巨大,但一次性投資建成後,運營成本比較小,主要成本就來自設備折舊和維修費用。目前主要的運作方式是BOT或BOO。

BOT模式即Build-Operate-Transfer (建設—經營—轉讓) ,是指項目在取得政府的特許權後,項目發起人出資成立項目公司,並自主決定項目的規劃、建設。項目完工後項目公司在特許期內(一般為 25-30年)進行運營,通過向用戶收取費用來達到收回成本、賺取利潤的目的。特許期滿後將項目無償移交給政府。

垃圾發電項目的投資方,一般為環保或新能源投資公司,與地方政府洽談,獲得垃圾發電的開發權,同時簽署BOT協議。投資方全權負責發電廠的開發事宜,待建成後,投資方便成為電廠運營商。但投資方拿到開發權後,只負責出錢,不參與實地建設工作,而是將其承包給電廠建造企業,同時還要從垃圾焚燒爐生產廠商購買垃圾焚燒爐。

項目以BOT形式興建,政府不出錢,投資方要獨立承擔數億元的初始投資費用,壓力很大。為了滿足垃圾發電廠的產能,必須有足夠的垃圾供應。因此,城市人口多、地價貴、資本充裕的沿海經濟發達地區垃圾發電廠數量多,主要集中在江蘇、廣東、浙江三省,各有30多個。

5.5.2垃圾處理補貼,各地差異較大,且與國外有較大差距

垃圾處理補貼費由焚燒發電廠所在地的政府支付,並沒有全國統一標準,這造成了不同地區的焚燒發電企業的收益差別很大。全國各地每噸垃圾處理費從50元到 260元不等,南方多個省區的補貼費都在每噸100元以上,上海補貼最多,達到了每噸260多元,深圳的補貼在200元左右。南方的垃圾發電廠其補貼收益占到了全部收益六成以上,僅靠發電賺不了多少錢。 西部省份受經濟發展限制,補貼普遍較低,但最低也有50元每噸。相比國外,中國的垃圾處理費更低。

圖示:垃圾處理費比較

各地在垃圾焚燒處理運營過程中也存在一些問題。 一是政府支付垃圾處理費不及時,主要是因為沒有明確來源,一直從城市維護費中列支,但目前各地維護費普遍不足,收繳率低。二是垃圾供應沒有保障, 垃圾發電廠補償費高於填埋場,一些城市有關部門認為不劃算,在處理時偏向垃圾填埋場,造成一些垃圾發電廠長期吃不飽。

為解決以上問題, 2009年5月,發改委和住建部將武漢、南京、長沙、黃石和潛江5個城市列為全國垃圾處理費征收試點城市,將垃圾處理費和水費捆綁征收,目的是提高目前垃圾處理費收繳率過低的現象。試點城市的結果顯示,垃圾處理費的收繳率上升到94%,這一舉措已經開始在全國推廣。同時,城鎮化持續推進,城鎮人口增多增加了垃圾產量也擡高了地價,地方政府愈發認識到在節省土地資源方面,垃圾焚燒發電相對於填埋的優越性。未來垃圾處理費將會有保障、有提升。

5.5.3上網電價通過調整到0.65

2012年4月 ,《國家發展改革委關於完善垃圾焚燒發電價格政策的通知》(發改價格〔 2012〕 801 號) 發布後, 進一步規範垃圾焚燒發電價格政策。 通知規定: 以生活垃圾為原料的垃圾焚燒發電項目,均先按其入廠垃圾處理量折算成上網電量進行結算,每噸生活垃圾折算上網電量暫定為 280千瓦時,並執行全國統一垃圾發電標桿電價每千瓦時0.65元(含稅);其余上網電量執行當地同類燃煤發電機組上網電價。

該通知還完善了垃圾焚燒發電費用分攤制度。 垃圾焚燒發電上網電價高出當地脫硫燃煤機組標桿上網電價的部分實行兩級分攤。其中,當地省級電網負擔每千瓦時0.1 元,電網企業由此增加的購電成本通過銷售電價予以疏導;其余部分納入全國征收的可再生能源電價附加解決。

《關於完善垃圾焚燒發電價格政策的通知》的發布除了調整價格外,更大作用在於規範垃圾發電行業秩序。 在2012年新規定發布之前,垃圾發電的上網電價是在當地的2005年脫硫燃煤機組標桿上網電價之上加0.25元,各地由於實際情況不同,燃煤電價差別較大,但是垃圾發電的建設投資和運營成本隨地區變動很小,這樣就導致燃煤電價較低地區的垃圾發電廠收益相對減少,企業也不願到這些地區投資。 有的垃圾發電廠在燃燒過程中摻雜大量的煤,變相為小火電,騙取國家補貼,有法規禁止此項行為,但難以判斷發電廠摻煤量是否超標。此次《通知》引入“以垃圾處理量折算的上網電量”,較好的解決了這一問題,垃圾發電上網電量的最終確定要根據折算上網電量和實際發電量的關系。

5.5.4稅收優惠

企業所得稅“三免三減半” 。根據《中華人民共和國企業所得稅法》第二十七條第三項和《中華人民共和國企業所得稅實施條例》第八十八條的規定,企業從事公共垃圾處理的項目所得,自項目取得第一筆生產經營收入所屬納稅年度起,第一年至第三年免征企業所得稅,第四年至第六年減半征收企業所得稅。增值稅即征即退。 根據《財政部 國家稅務總局關於綜合利用及其他產品增值稅政策的通知》(財稅[2008]156 號)第三條和第七條之規定,對符合條件的以垃圾為燃料生產的電力實行增值稅即征即退政策。《關於調整完善資源綜合利用產品及勞務增值稅政策的通知》(財稅[2011]115 號)第二條: 對垃圾處理、汙泥處理處置勞務免征增值稅。垃圾處理是指運用填埋、焚燒、綜合處理和回收利用等形式,對垃圾進行減量化、資源化和無害化處理處置的業務。5.6就焚燒技術而言,機械爐排爐技術是主流

比較成熟和常用的垃圾焚燒技術有機械爐排爐和流化床。機械爐排爐是目前世界上先進的、處理量大的城市生活垃圾焚燒爐,在歐美等先進國家得到廣泛使用,其單臺最大規模可達 1200t/d,成熟可靠。流化床焚燒技術是目前世界上比較成熟的垃圾焚燒技術之一,該爐型在日本應用較廣。

在我國,爐排爐技術更多是在大項目、一線城市使用;循環流化床更多的在中小項目、二線城市使用。

圖示:2011 年-2013 年國內城市生活垃圾焚燒廠行業趨勢(不包括縣城焚燒廠數據)

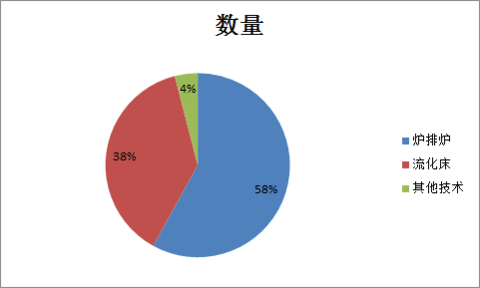

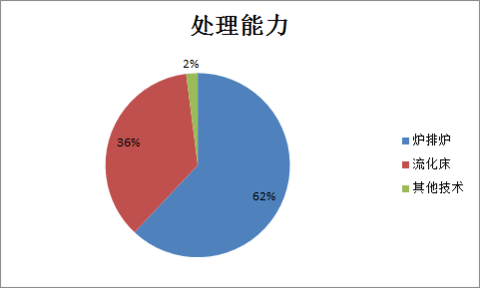

截至 2013 年,投入運行的生活垃圾焚燒廠有 159 座,總處理能力為 14.5 萬噸/日,總裝機超過 3000MW。其中采用爐排爐的焚燒發電廠有 93 座,合計處理能力達到 9 萬噸/日,裝機達到 1610MW;采用流化床的焚燒發電廠有 60 座,合計處理能力為 5.2 萬噸/日,裝機達到 1340MW;其余少部分為熱解爐和回轉窯爐。

圖示:2013 年我國垃圾焚燒廠各技術占比-按數量 & 按處理能力

機械爐排爐技術占據主流,迫於環保壓力以及運營收益,預計未來爐排爐技術占比仍將有所提升。

6.戰略與資本動作分析

公司未來主要的規劃是通過BOT及BOO模式拓展新的垃圾發電項目,公司目前的項目主要在廣東東莞,個人判斷公司接下來的動作可能是湛江粵剩下的45%股權,以及在廣東省及其省外的並購。

公司尚無明確地收購標的以及對於募集資金的明確投向。

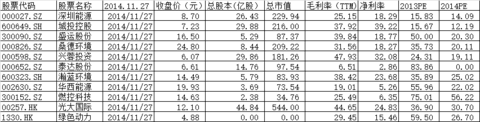

7.可比公司分析

據不完全統計,中國主要從事垃圾焚燒發電的投資商有數十家,市場上比較活躍的企業有上海環境集團公司、天津泰達股份公司、 江蘇天楹環保公司、 杭州錦江集團、重慶三峰卡萬塔環境產業公司、創冠環保(中國)公司、深能源環保工程公司、綠色動力控股集團公司等。

圖示:可比公司比較

8.核心優勢及劣勢分析

公司深耕廣東,是廣東省第二大垃圾發電企業及第一大民營企業,東莞市總共有5個垃圾焚燒項目,公司有3個,占比60%。公司具有一定的垃圾焚燒項目運營經驗,從2012年,公司通過並購以及新建項目加快了發展的步伐,運營經驗日後會成為公司主要的優勢。

公司是典型的家族企業,垃圾焚燒項目的取得一是需要豐富的運營經驗,二是需要取得政府的特區經營權,公司項目主要在廣東,而沒有外省項目的取得經驗,個人認為作為民營企業,公司在項目取得上有一定的難度。

9.成長及重大不確定性分析

9.1新項目拓展的不確定性

公司近幾年加快了並購及拓展新項目的進程,收購了中科,取得了湛江粵豐BOT的特許經營權。短期成長看科偉技改及湛江投產運營,而中期我們判斷,運營後,公司將收購剩余湛江粵豐剩余45%的股權;並購或者開拓新的垃圾焚燒發電項目。從目前來看,公司儲備項目不多,不像綠色動力環保,兩個商業運營、5個試運營,11項已簽訂協議。新項目拓展具有一定的不確定性。

9.2重大財務部確定性

公司業務屬於資本密集型,取得項目的特區經營權之後,需要自己籌集資金進行垃圾焚燒項目的建設,隨著公司業務的擴大,若公司未能籌集足夠的資金,將對公司的業務產生較大的不確定性影響。

10.基礎估值

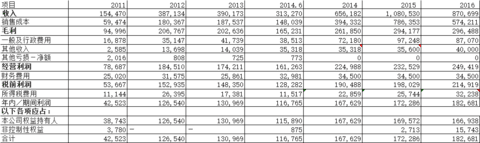

盈利預測:粵豐環保盈利預測

公司2014-2016年的收入分別為6.56億港元、10.8億港元、8.7億港元,複合增長率為15.19%,凈利潤分別為1.67億港元,1.72億港元,1.83億元,複合增長率為4.39%。結合公司成長性,以及項目儲備,我們選取港股的光大國際及綠色動力作為參考目標,給予公司20倍PE的合理市場估值。

@天天靜心課 @方舟88 @港股通 @港股IPO新聞

PermaLink: https://articles.zkiz.com/?id=123972

Next Page