- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

「步步高」牌炒股機,哪裡便宜「點」哪裡。 價值at風險

來源: http://xueqiu.com/9769652619/33774874毫無疑問,現在A股已經失去理智,短期不理性的上漲並不能簡單的用“牛市”兩個字來糊弄,誰見過連續巨量暴漲不回頭的牛市伊始行情呢?之前也說過,真正的牛市一定是走走停停,慢步向上的行情,現在這樣瘋狂爆量的上漲一定只會造就一波短命行情。我也已多次“看空做空”減倉A股(且隨著重倉股的繼續瘋狂上漲,我仍在考慮進一步的減倉),同時我也在思考,或許在A股一片瘋狂全面溢價港股的情況下,現階段投資更理性便宜的港股才是更好的選擇。

當然沒有任何人或數據能保證港股會跟上瘋狂的A股。從歷史的角度看,AH的差價可持續很長時間,或者說A股可以比港股瘋狂的多多的。不過今時畢竟不同往日,A股的資本市場越來越開放、成熟,滬港通是一個口子,全球資金全面參與A股只是時間問題了,同時A股的衍生品也在完善:期權馬上要推出了,股指期貨未來也可拓展其他指數,甚至轉融通開啟做空時代也不會很久了。AH的定價一定會朝著合理的方向運行。

今天A股電力以及地產大漲了,畢竟之前也說過他們是為數不多的低窪地了(A股折價港股的藍籌)。而今天過後,華能、華電A股開始溢價了。A股折價的標的只剩下5個了。剩下的5個折價標的除了太保外,基本也代表了下一個風口了。分別是青島啤酒(A股折價-4.87%)代表的大消費,比如伊利有機會;萬科A(折價-13.11%)代表的大地產領頭,其中保利更低估;寧滬高速(折價-4.12%)代表的公共事業類,申能股份、廣州發展等水務、天然氣公司在利率下降的邏輯下還有機會;海螺水泥(折價-9.16%)代表的地產相關基建類,其實基建類中以中建、中聯、鐵建為首的股票已經出現大漲了。

所以,我認為從長期布局的角度看,港股的建行、中石化、中海油服是現在我比較看好的品種,A股則看好中國銀行、伊利股份、海螺水泥、公共事業類公司。當然不論如何,現在都不應該出現“因為A股大漲,所以要買沒有大漲的港股”這樣的邏輯,對於投資的選擇仍然要嚴格遵照自己的投資體系,清楚了解現在投資港股只是因為:同樣看好的標的,哪里便宜買哪里。

在這樣的預期下,1.今天我選擇少量買入$中海油田服務(02883)$ ,雖然不排除油價仍會繼續下跌導致各大海上油田的資本支出繼續降低,但我認為港股接近凈資產的價格已經充分反映了油價下跌的悲觀預期,安全邊際已經出現。趨勢上看,跌倒11港幣(0.9PB)以下是重倉的機會。

2.$中國石油化工股份(00386)$ 港股和A股的節奏也是天差地別。我們自然要選擇價格低25%且股價遇到趨勢底軌的港股石化,同時賣出股價巨量突破趨勢上軌的A股石化。

3.觀察到港股的四大行,幾乎都已經突破2011年來的大平臺。我認為突破後股價已經一馬平川,向上打開了至少50%的空間,PB回到1.5是完全有可能的,甚至明年過後翻番回到2PB都是合理的。

至於買什麽銀行,還是看圖:11年來H股中行最強建行最弱,而A股建行一直最強(不論長期短期),工行最弱,所以工行的AH差價幾乎沒有,中行和農行A股溢價6%左右,而建行A股溢價15%。顯而易見,不論從趨勢上還是估值上,建行H股是最好的選擇,而中行A股相比較H股趨勢上有優勢,主要是短期因可轉債而被壓制。

當然考慮到港股不一定跟漲而且可能跟跌的邏輯,港股的投資也按照自己的投資體系,先少量建倉,遇大跌再補倉。

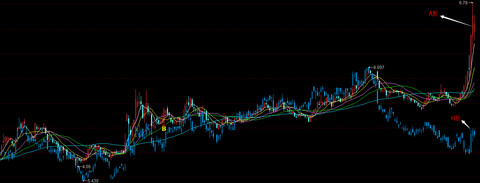

PS:說點題外話,雖然仍在重倉的電力股國投和廣州發展今天也大漲創了新高,但我覺得一點也不值得高興,反而我感到很難過,因為越是上漲就越意味著賣出的時間臨近了。要知道,在未來仍有源源不斷現金流的情況下,我寧願他們一直萎靡給我買入的機會,回頭再看看一年多前破凈的廣州發展和嚴重低估的國投,現在要到哪里再去找這些優質的標的呢?

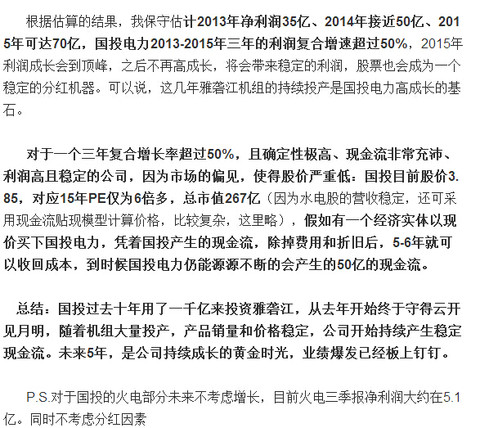

翻了翻重倉國投後寫的一份“三好”研報的最後一段,現在心情是多麽的複雜……要到哪里再去找一個三年複合增長率超過50%,成長確定性極高、現金流充沛,同時因為市場的嚴重偏見,使股價嚴重偏離價值的股票呢?要知道國投250億市值時,水電資產按照最保守估計都在300億之上,更別提火電資產了。

http://xueqiu.com/9769652619/26798130

PermaLink: https://articles.zkiz.com/?id=122518

Next Page