- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

$阿里巴巴(BABA)$ 的新變化 種IT的田

來源: http://xueqiu.com/7589343933/31133145$阿里巴巴(BABA)$ 的新變化,已完結。關於B2B和中小企業貸款的文章會另作。

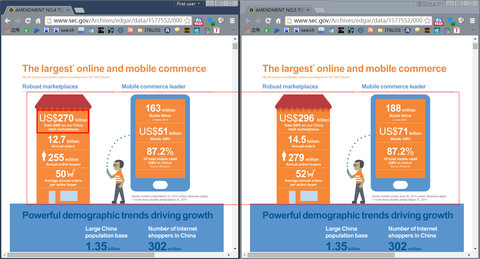

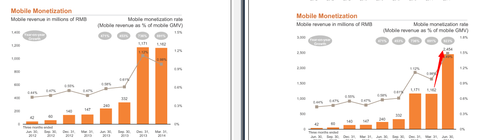

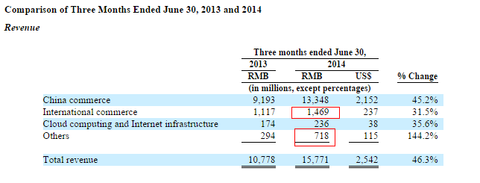

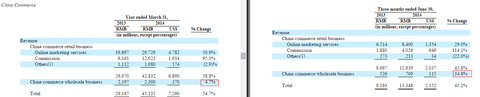

1.在計算GMV數據時,將計算時長從2014.3的12個月調整到2014.6的12個月,然後看到了總GMV在新的選取時間段較之前一版增長9.6個百分點;移動GMV增長39.2個百分點。增長的原因在於選取一年的節點不同。

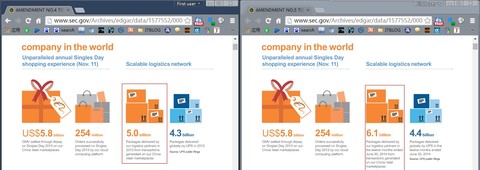

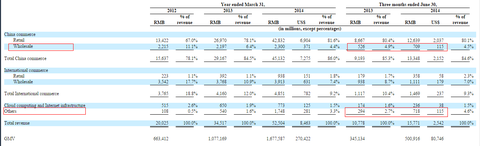

2.在新的統計時間段內,阿里旗下零售市場物流包裹數較之前增長22個百分點;對比的UPS增長2個百分點。

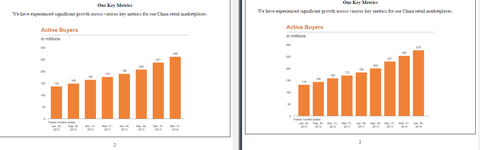

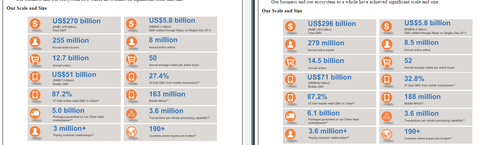

3.這里主要看一下這一時期活躍買家數和活躍賣家數的變化,同樣統計的是零售市場。分別是 279m vs 255m; 8.5m vs 8m。兩個主要用戶數據都在上漲。難道這證明了刷墻很重要?目前不得而知。往後看吧。之所以文字長度不一樣,是加入了三個時間點的移動月活數據的文字描述,136m-163m-188m

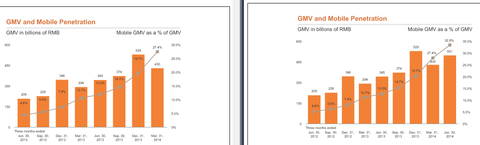

4.第四部分變化出現在主要指標上,這里個人覺得有意思的圖是第三張和第五張,第三張關註2014 Q1和2014 Q2增長曲線;第五張一定註意阿里雲增長率與中小企業貸款業務。別忘了後者未來要剝離哦。

p.s.求開放多圖上傳功能。

後面的三張表自然更新了4-6自然月的三個月數據與同比數據,節省時間跳過了。挖掘自己更感興趣的內容。原文F1 WATCH那里有,可以去看。往下追自己感興趣的數據去了。

5. 老規矩,我的眼球還是落在了中小企業貸款數據上。這的確是一部分高價值數據,至於這部分業務賣給阿里小微金服的對價問題暫時無法判斷,先放一放了。

6.很開心 之前判斷中小企業貸款業務營收將很快與1688持平的猜測得到了驗證。看圖說話。

7.阿里影業的事情在此做了更新以說明其中可能帶來的問題。不過對阿里來說,這個問題不影響其基本面。

8.阿里中小企業貸款業務營收的下一個目標是誰——阿里巴巴國際,目前營收比例大約1:2.有意思的是,如果我們判斷短期內(一年左右的時間)前者營收達到後者比例的話,是不是可以將阿里的對價與阿里B2B下市時的市值等若幹數據進行比對,來找下感覺。

9.1688的月度增長率高於2014財年的年度增長率,如果以Q2業績為基準,簡單*4,那麽1688的增長至少達到1/4。考慮到雙11的拉動,以及年底采購節,Q1阿里營收比例的關系,1688全年增長率30%-40%可期。

10.如果用同樣的邏輯看阿里巴巴國際,那麽情況就不是很理想了。全年預測增長率僅達到13.8%的水平。不過需要說明的是,在營收數字中暫未提及一達通平臺的貢獻。也就是說還有變量帶來更高增長的可能性。

PermaLink: https://articles.zkiz.com/?id=109893

Next Page