- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

液態金屬-改變世界的材料突破! 余曉光

http://xueqiu.com/5277310522/30138405余曉光 澤誠資本 2014年7月$蘋果(AAPL)$

查看原圖液態金屬(LQMT.OTC)這家公司最早是1993年加州理工的一個實驗項目,液態金屬是鋯、鈦、銅、鎳、鋁五種金屬的合金。項目最終在2003年實現了IPO上市,當年市值最高10億美金,股價20美金。因為公司產品長期處於實驗室狀態,股票最終被退到OTC市場交易。在2010年8月,LQMT更換了更有經驗的管理層,並且全部償還了外部負債,在當年還有一件改變LQMT命運的事,就是蘋果(AAPL)支付2000萬美金獲得液態金屬在消費電子產品使用上的授權。根據SEC信息披露,從2010年8月5日開始,公司與蘋果進入「許可證授權期」,在這個期間內,蘋果與公司共同合作液態金屬在消費電子產品中使用的技術。蘋果今年5月向美國證監會 (SEC) 遞交一份文件, 其中顯示蘋果和液態金屬公司已經達成交易, 續簽獨家合約到2015年2月, 這是兩家公司第二次延長合作關係。

查看原圖液態金屬(LQMT.OTC)這家公司最早是1993年加州理工的一個實驗項目,液態金屬是鋯、鈦、銅、鎳、鋁五種金屬的合金。項目最終在2003年實現了IPO上市,當年市值最高10億美金,股價20美金。因為公司產品長期處於實驗室狀態,股票最終被退到OTC市場交易。在2010年8月,LQMT更換了更有經驗的管理層,並且全部償還了外部負債,在當年還有一件改變LQMT命運的事,就是蘋果(AAPL)支付2000萬美金獲得液態金屬在消費電子產品使用上的授權。根據SEC信息披露,從2010年8月5日開始,公司與蘋果進入「許可證授權期」,在這個期間內,蘋果與公司共同合作液態金屬在消費電子產品中使用的技術。蘋果今年5月向美國證監會 (SEC) 遞交一份文件, 其中顯示蘋果和液態金屬公司已經達成交易, 續簽獨家合約到2015年2月, 這是兩家公司第二次延長合作關係。另外公司還有與Engel公司有關於金屬注射機的使用證授權。LQMT擁有「液態金屬高爾夫」公司79%的股票,液態金屬公司對高爾夫公司的專利授權讓液態金屬高爾夫公司可以使用液態金屬合金技術生產整件,銷售推廣產品,和與球場合作銷售零部件業務。(液態金屬在體育用品的特殊性後邊會有討論)

2003年6月,LLPG公司取得液態金屬在珠寶首飾,高端奢侈品產品使用的授權,LLPG公司每一款使用液態金屬的產品公司都會取得相應的授權費,合約有效期到2021年底。2009年3月,Swatch公司獲得公司液態金屬在產品上的使用授權,合約方式與LLPG公司一樣。

公司2013年的收入70%來自一個客戶,2012年大多數收入來自三個不同的客戶,液態金屬公司預計就算未來收入大幅增長,依然會來自少數幾個客戶。(2013年的70%是不是蘋果呢?)

液態金屬的優勢

查看原圖

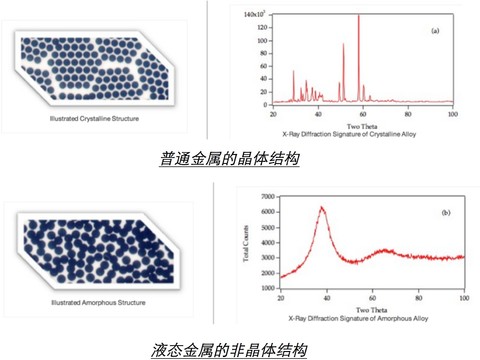

查看原圖液態金屬合金材料擁有獨特的非結晶分子結構,與傳統金屬的結晶結構截然不同,它最大的優勢在於熔融後塑形能力強,由於其凝固過程的物理特性與普通金屬完全不同,使它的鑄造過程更加類似於塑料而非金屬,可以更方便的打造為各種形態的產品。

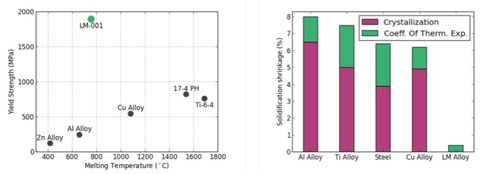

查看原圖液態金屬擁有極佳的熱膨脹係數(上圖綠色)和非晶體的冷卻萎縮優勢,上圖紅色是結晶冷卻時候的金屬體積減量,液態金屬的非晶體結構導致在冷卻的過程中原子之間空間並沒有因為冷卻而發生任何變化。

查看原圖液態金屬擁有極佳的熱膨脹係數(上圖綠色)和非晶體的冷卻萎縮優勢,上圖紅色是結晶冷卻時候的金屬體積減量,液態金屬的非晶體結構導致在冷卻的過程中原子之間空間並沒有因為冷卻而發生任何變化。 查看原圖

查看原圖液體金屬的其他特性還包括:

1、高屈服強度

2、高硬度

3、優異的強度重量比

4、超高的彈性極限

5、抗腐蝕

6、高耐磨

7、獨特的聲學特性

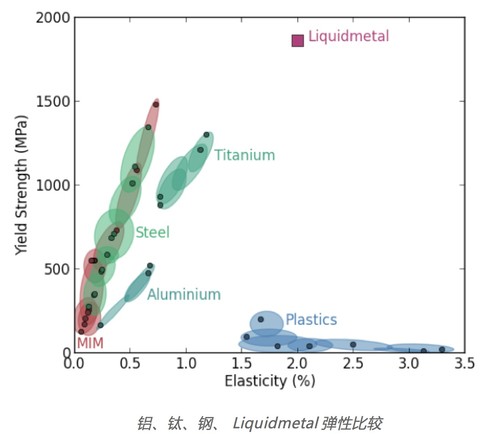

查看原圖

查看原圖曾經有一個實驗測試液態金屬的彈性。首先製造三個質量一樣的金屬球體,然後通過一樣的玻璃管道垂直落在三種不同的介質底座上,鋼,鈦,液態金屬。球體撞擊在底座之後會反彈,然後繼續撞擊,但每次高度都在衰減直到停止為止。鋼和鈦合金的底座反彈時間持續20-25秒,而液態金屬可以反彈球體1分鐘21秒,甚至最初的幾次金屬球會被彈出管道。

查看原圖

查看原圖液態金屬的這種高彈性的特性,讓其可以應用在需要高彈性,高硬度,耐磨損,耐腐蝕的產品中。早先是做高爾夫球杆的桿頭,利用它彈性好的特性,可以把球擊得更遠。但是不幸的是,因為它易碎的關係,很多人花了大錢買回家之後,打沒多久突然就看到自已的桿頭「爆碎」。於是該生產公司投入資金改善合金的組成,並改善生產方式後,被美國陸軍拿來做穿甲彈的彈頭、被 NASA 拿來做 Genesis 宇宙飛船上的太陽風收集器、被 BP 拿來做鑽油平台的鑽頭。

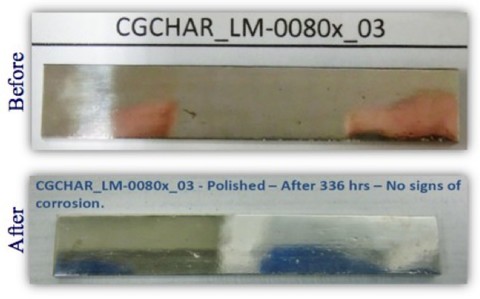

它抗腐蝕性的能力也非常強,將Liquidmetal進行腐蝕鹽霧試驗超過336小時,它依然符合ASTM B-117標準。

查看原圖

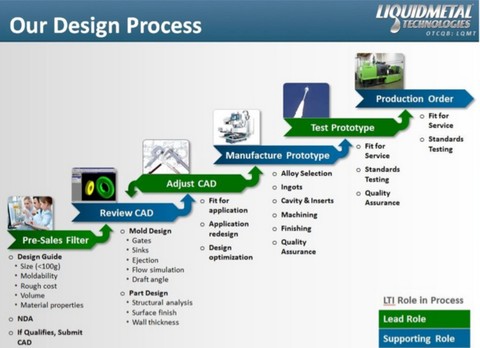

查看原圖生產銷售流程

當前液態金屬加工重量小於100克,當接到訂單後,公司需要對訂單加工成本,製造工藝進行論證。然後在CAD模型中勾畫出產品的3D形態,在接入生產設備之前需要CAD設計與生產設備直接進行校驗,然後就可以進入生產環節。產品完成後進入測試環節,主要是質量測試和功能測試,等測試通過後就可以交付訂單。

查看原圖

查看原圖液態金屬加工流程

查看原圖

查看原圖公司財務分析

查看原圖

查看原圖 查看原圖

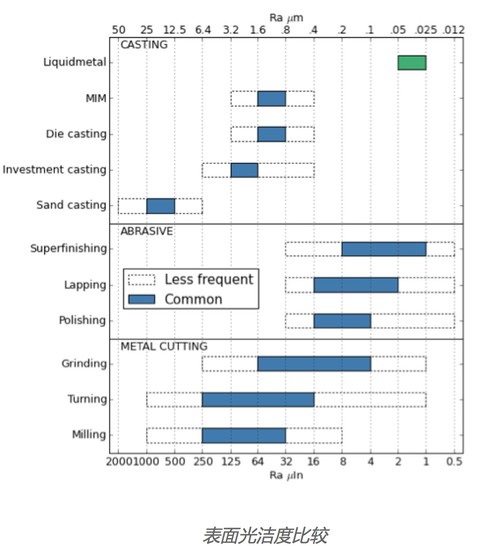

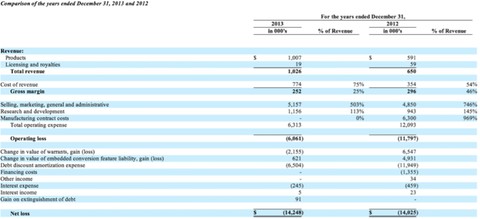

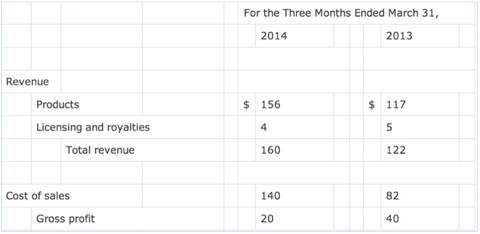

查看原圖2014年Q1,公司收入16萬美金,主要是給合作夥伴生產工程樣品和版權授權費用。銷售和行政費用190萬美金,去年同期130萬美金,增長主要是和合作夥伴法律合同費用支出的增加。研發費用33.4萬美金,2013年同期是23.6萬美金。截止2014年3月31日,現金7百萬美金,相比去年底現金210萬美金。LQMT公司最新生產出不含鈹金屬的LM105液態金屬。鈹是一種有毒金屬,之前的型號LM1在加工過程中需要佩戴護具,這也是之前其商業化進展上最大的阻礙。LQMT的金屬加工工藝可以精確到50微米以下的誤差,業界領先,行業內不存在競爭對手,只能說在材料應用上和其他材料有一定替代關係,尤其是塑料,鋁合金,但是跟鈦金屬相比,液態金屬擁有更好的韌性,2倍的強度,和更低的價格。

公司2013年全年收入100萬美金,2012年收入65萬,收入增長來自授權專利的增加。毛利25萬美金,比2012年的29.6萬有所下降。主要是因為2013年生產的樣板更具多樣性。銷售市場,和行政費用達到520萬美金,2012年同期為490萬美金。費用增長主要是市場推廣費用的增加。2013年研發費用120萬美金,2012年同期為94.3萬美金,主要支出在高爾夫體育金屬材料的技術開發上,和僱傭副總工程師上。2013年淨虧損610萬美金,2012年虧損550萬美金。

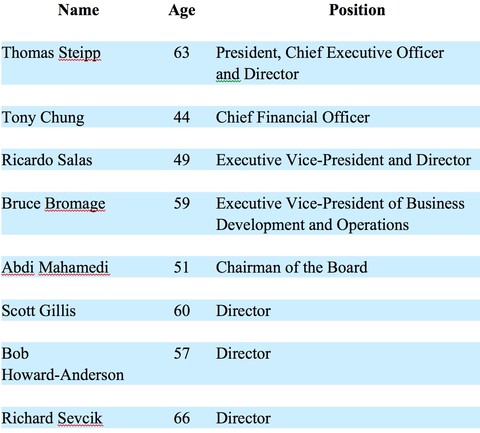

公司管理層

查看原圖

查看原圖Steipp從2010年8月被選為公司CEO,這個時間點正好和蘋果簽訂授權協議完全吻合。Steipp之前一直服務於Symmetricom公司。(Symmetricom 公司設計、製造和銷售原子時鐘、同步設備、定時解決方案,產品廣泛應用於有線和無線通訊網絡、航空航天及企業計算機網絡等領域。)

從1998年直到2009年6月一直任職這家公司的CEO職位,在任職期間,Steipp把這家公司從一家技術持有型公司轉換為通訊硬件公司。Steipp在空軍學院獲得電子工程師本科學位,在普杜大學獲得工業管理研究生學位。

Tony Chung是公司的CFO,在2008年曾經是Solar City的CFO,伯克利大學1992年畢業。 (2008年是solar city最慘的一年,elon那兩家公司幾乎破產。)

另外今年初Paul Hauck加入公司作為副總裁,主要負責全球銷售和後續支持工作,Hauck擁有30年的專業背景在粉磨冶金學,其中27年在金屬注射冶煉上。

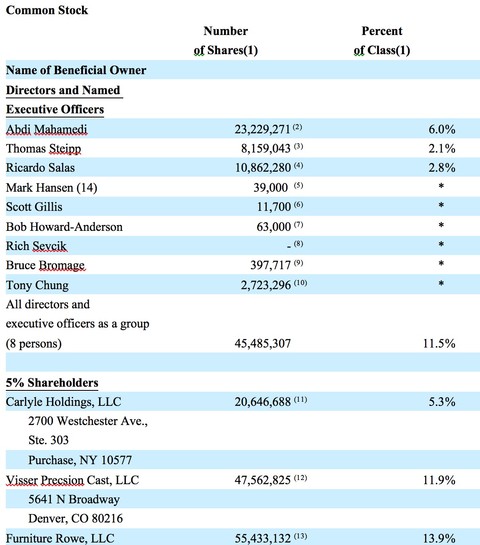

股東結構

查看原圖

查看原圖液態金屬對蘋果的意義

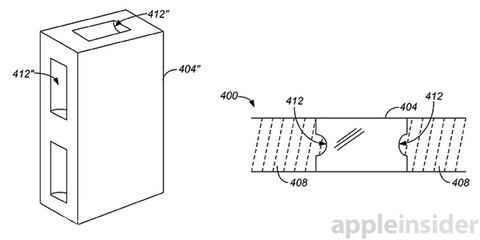

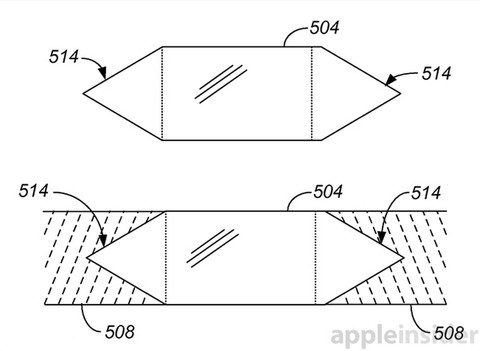

液態金屬對於蘋果來說具有其他材料無法比擬的加工優勢,比如在Macbook的鋁合金外殼加工上,蘋果需要在一整塊鋁錠中通過9次雕刻出產品的結構,液態金屬可以像塑料注塑一樣的方式,在磨具中加工出精確度很高的金屬零件。相比現階段蘋果鋁合金加工技術,液態金屬可以大大緩解蘋果金屬零部件的生產速度和成本。另外,因為液態金屬的「塑料性」,物理屬性有很多非金屬的優勢,比如可以讓內部信號不受到任何干擾的與外部鏈接,iPhone4上市時候的信號問題,在液態金屬中完全不存在。對於蘋果來說,液態金屬有利於加工出非常特殊結構,比如超級窄屏幕邊框,從美國專利與商標局公佈的蘋果6年前申請的專利, 描述了包括藍寶石玻璃,是如何和液態金屬機身完美鑲嵌結合的。

查看原圖

查看原圖2007年, 蘋果提交這項專利的時候, iPhone 的玻璃屏幕還是附著在塑料機身上, 並且使用類似橡膠的材料密封, 以吸收跌落等的外來衝擊. 這項方法一直沿用到今天的 iPhone 5s。專利中, 蘋果列出了數個實用的方法, 讓堅硬的藍寶石玻璃鑲嵌入液態金屬中。具體方法是摒棄以往的塑料鑄模方式, 改為金屬鑄模, 液態金屬具有塑料的特性, 比其他合金更加容易快速生產。

查看原圖

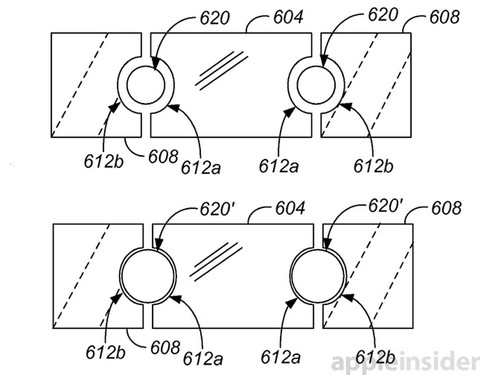

查看原圖蘋果將液態的液態金屬粉磨注入模具。LQMT因為可以把準確度做到50微米以下,所以產品的質量會非常高。產品冷卻以後,可以形成與藍寶石玻璃切面精密的貼合。因為液態金屬的高度穩定,接合部分並不會受到熱脹冷縮的影響,從而解決玻璃與金屬接合工藝大規模量產的突破。在手錶工藝中,完成藍寶石玻璃和金屬緊密貼合需要使用珀金等硬度比較低的材質。而蘋果是使用液態金屬的特殊屬性去解決這方面的技術難題。

查看原圖

查看原圖除了iPhone,iWatch也可以借助液態金屬的特殊屬性,在面積狹小的空間中,完成複雜程度很高的結構設計與加工。並且液態金屬的表面本身就因為自身的特性呈現高拋光的效果,符合蘋果設計的審美。根據CEO Steipp的透露,LM 105這款金屬已經完成全部的測試,並且業界並沒有其他對手可以達到LQMT的加工水平,蘋果得到充分授權可以使用液態金屬公司所擁有的當前技術。

蘋果早在iPhone 3Gs的時代,就使用液態金屬作為SIM卡的卡針,從工業應用上,液態金屬的除了可以製作產品的外殼,還可以製作電腦,手機內部的散熱材料,和其他特殊用途的零部件。

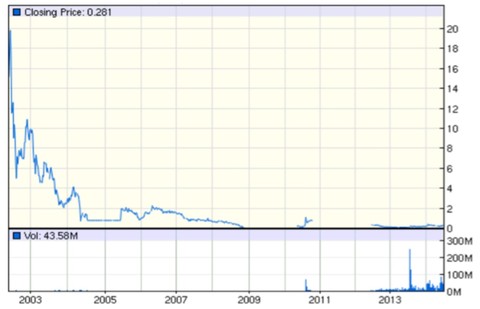

股票投資分析

查看原圖

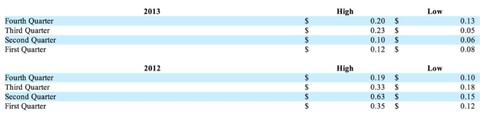

查看原圖LQMT.OTC這個股票在粉單市場交易後,這2年價格一直在0.1~0.3之間波動,2013年最低跌到0.05,2012年最高0.63。當前市值1億美金。

查看原圖

查看原圖最近三個月,交易量最高3700萬股/日,平均600~1000萬股/日。

分析結論:這段時間對LQMT的大量閱讀和思考後,覺得公司目前的形態還是處於實驗室狀態,但是LM105的推出和管理層的積極變動,可以預示著公司從實驗室走出的時間點不會太久。液態金屬這個技術可以吸引APPLE,LLPG,SWATCH這些巨頭關注,並且資助,本身就說明這家公司所處的位置非常有前景。之前看到公司CFO曾經在SCTY任職,感覺是不是有預見性敢於承擔風險的人會被同樣的企業和技術吸引,如果把這家公司比喻是2008年的SCTY,也確實有相似之處。

公司一共18個人,跟2008年的SCTY相比,都是前途不確定,但是潛力巨大。SCTY需要政府補貼更依賴外部環境的變化,LQMT是自身技術驅動型,需要更多的時間讓產品優化和普及。但同樣跟SCTY 2008年相比,這家公司如果不倒閉,產品可以市場化,形成穩定的現金流後。取得上百倍的回報,都有可能。另外我看到08年的Solar City目前在LMQT就職非常驚訝,如果他是把職業作為VC,那麼希望他這次的眼光比上次更好。這難道就是風險偏好和職業偏好共同的作用,造就了了他在SCTY和LQMT相似的就業經歷。如果LQMT可以像SCTY那樣產生穩定收入,脫離粉單市場,轉板後股票價格很可能就會回到上市的水平,市值10億,相比現在有10倍空間。

另外這家公司雖然業務處於實驗室狀態,但是所合作的企業全部是世界級的,蘋果,LLPG,SWATCH。分別代表了對液態金屬不同的利益訴求,可以吸引這麼多世界級的企業目光,本身也說明了產品未來前景極其廣闊。而蘋果一直是勇於嘗試新材料。用戶對屏幕邊框越來越窄的訴求,只有通過使用新材料才可以實現,而液態金屬的特殊性恰恰可以滿足蘋果的訴求。這也是產業巨頭佈局技術儲備慣用的手段,iPhone 7或蘋果新品類的製造,液態金屬在理論上大有作為。但是理論到工業生產的距離目前還無法判斷,但是作為新入職的管理層有多年金屬市場推廣的經驗,也許這一天並不遙遠。從產業的角度,蘋果應該收購LQMT,畢竟所付出的價格很便宜,就可以把這個獨門技術收穫囊中。

PermaLink: https://articles.zkiz.com/?id=106340

Next Page