- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

巴菲特自传透析投资玄机

Fromhttp://blog.sina.com.cn/s/blog_483f36780100au36.html

巴菲特自传《雪球:巴菲特和商业生命》是由Alice Schroeder执笔,Bantarn Books在2008年9月出版,作者在Parade杂志上介绍了巴菲特致富秘密,为投资者走向成功投资打开了天窗。

利滚利再投资

当你第一次赚钱时,你可能会受到诱惑,花掉它。不,相反你应该用你的利润再投资。巴菲特早期就是这样,他在高中时,他和帕尔买了一弹球糖果机放到在一个理 发店。当他们所赚取的金钱,他们就购买更多的机器,直到他们有8个在不同的商店。当和朋友一起出售合资公司,巴菲特的收益就开始用于购买股票,并开始另一 个小公司。他26岁时,已积累17.4万美元-现在的价值是140 万美元。即使是一个小小数目积累,可以变成巨大的财富。

评论:投资者从上述文字可以窥见的是“现金流”操作一直是“巴式投资”不二的风格。那么,试想一下,在我们的上市公司中,又有哪些是属于这类“现金流”商业模式的呢?

风格迥异的投资

大家是说或做的不是你决策的基础。1956年巴菲特和他投资者集资10万美元开始理财投资时,他被称为少数的固执者,不爱张扬。他在奥马哈做投资,而不是 在华尔街。他拒绝告诉他的伙伴把钱投资在那里,人们预言他要失败的,并有甚者想要提出散伙撤资的建议。但是14年以后,和他一直相伴的的伙伴结帐分手时, 价值已超过一亿美元。他不愿跟随人群投资,他用自己独特的眼光看被低估了投资价值公司,结果是平均每年都是赢过市场。如果你和大家跟风,你也就是和大家平 均一样的市场做法。要高于平均水平,你需要衡量自己是什么的投资标准,他建议有内部记分卡,看你自己制定的标准执行情况,而不是世界的。

评论:市场的涨跌就像是潮起潮落,难得的是“患难与共,风雨同舟”坚定的意志。散伙撤资只是一些短视投机客的行为,价值投资的锋芒必将在时间复利的作用 下,凸显其价值的本意。难怪巴菲特曾说,选股就像选妻子一样。除非投资者乐忠于寻觅野食的乐趣中,那么这样的话,所谓的投资与搏傻、食客们酒囊饭饱之后在 夜总会里争抢红牌小姐又有何分别呢?

图表虽然完整地诠释历史与未来。但是就当时1956年的情景,谁又能如此精确地作出对未来的预见呢?以致于投资者抱怨巴菲特“发疯了,买了个高价位。”(参考图表中的红色框和蓝色框)如果,人人都不犯错,都能预见未来,那么,巴菲特也就不是巴菲特了。

一致性行动

一旦收集到任何你所需要的信息后,就需要作出决定。并要求朋友或亲戚,以确保你坚持一个最后期限。巴菲特感到自豪的是自己能迅速地做出决定。他呼吁减少任何不必要的会议和讨论考虑。当人们向他提供一项业务或投资时,他说: “我不会讲,除非他们给我的价格” ,他给他们一个答案对现货。

评论:共同的利益不是相互拆台,各自为阵,而是一种对价值、对品格以及人生的信任、超然,并作出一致性的行动,这样的投资或胜算哪有战无不胜的道理呢!

坚持不懈

你需要坚韧性和独创性,你才能在竞争者中赢得。巴菲特在1983年收购内布拉斯加州家具超市,因为他喜欢创办人布朗金的做生意的方法。布朗金是一名俄罗斯 移民,生意并不好,但她建立了从一个当铺成为北美地区最大的家具店。她的策略是把卖不到的家具低价买进再卖出去,她是一个无情的谈判代表。对巴菲特来说, 她体现了坚定的勇气,这一投资使得双方成为大赢家。

评论:现在不利的局势将随着时间的推移化不利为有利,化被动为主动。价值投资的成功之一就是在时间的优势上争取坚持不懈的信念。但是大多数失败的投资者离最后目标往往仅差一步之遥的时候动摇了曾经坚持的信念。

评估风险

1995 年,巴菲特儿子侯伟的顾主,被联邦调查局指控定价问题。巴菲特忠告侯伟在他所工作的公司要想象最坏和最好的情况。他的儿子很快就意识到的风险,看到风险远 远超过任何潜在的收益,他第二天就辞掉工作。然后再问一下自己,下一步要做什么?当你在挣扎犹豫之中,果断作出决定,可以帮你看到的所有可能的后果,引导 你最聪明的选择。

评论:证券市场的风险来自2种,要么高估,要么低估。而今当市场处于明眼人都能明白的地步时,投资者需要考虑的不是止损出局的问题,而是如何避免又一次的错误估算风险的问题。投资者不可避免的犯了6100点错误,难道还要经历同样的错误再次发生在目前阶段?

知道什么成功的真正意义

尽管巴菲特拥有巨大的财富,美元并不衡量出他的成功。在2006年,他承诺放弃几乎他整个财富给慈善机构,主要是比尔和梅林达盖茨基金会。他坚持没有资助为他而建的纪念碑,不以巴菲特名字的建筑物或会堂。 “我知道谁有很多钱” 他说, “他们得到认可晚宴和医院建筑命名后,但事实是世界上没有任何人喜欢他们,当你到我的年龄(巴菲特今年78岁),你要衡量你的成功是在现实生活中,多少人真的热爱你,实实在在地爱你,这是最终的考验你已经历的生命”。

评论:平平淡淡才是美。

2013年阿里業績全透析,告訴你神馬是賺錢!

來源: http://new.iheima.com/detail/2014/0214/58637.html近期有外媒報導,美國老虎環球基金(Tiger Global Management)從2013年底陸續從市場上購入價值約2億美元的阿里巴巴集團股份,按照收購對價阿里巴巴的估值已經高達1250億美元,這已經超 越了在香港上市的騰訊成為中國市值最高的互聯網公司。而且阿里巴巴並未上市,上述的股票應該來自於一些投資者或持有股份的個人,老虎基金2億美金的股份收 購顯然是看好阿里巴巴上市的估值要遠高於上述的數字。

看到這則消息我就想知道阿里巴巴是不是真的值這麼多錢呢?於是 我從雅虎的財報中仔細梳理了阿里巴巴的財務數字,也拿另外兩個巨頭百度和騰訊的數字做了一個粗略的對比,雖然沒有找到上述問題的答案,但是我發現阿里巴巴 去年的盈利已經大幅超越騰訊成為中國最賺錢的互聯網公司,而且阿里巴巴2013年的各項財務指標都異常靚麗。看得出,它是真心想在過去的一年裡為股票交易 市場增添又一家千億美金的互聯網巨頭,不過上市未遂,可惜了。下面我們以一些核心的財務數據為基礎來進行解讀。

需要 指出的是由於阿里巴巴集團並未整體上市,所以沒有詳細的財務信息披露。但是作為阿里集團的股東,雅虎在其季報、年報中對阿里巴巴基礎的數據均有所涉及,只 是雅虎財報中阿里巴巴業績的會計期間與日歷年度並不一致,其會計期間是從上年10月1日至本年9月30日,所以雅虎財報中披露的數字會有一個季度的滯後, 而且其中不包含支付寶。阿里巴巴集團2013年全年的業績,為我根據第一二季度披露的數字和之前各季度營收增長情況所做的預測,未必完全準確。

首先,我們來看營收增長的情況

圖 1和圖2分別列出了阿里集團近幾年和季度的營收狀況,2013年預計阿里集團的營業收入在67.63億美金,增速預計在65.64%。除此之外他的毛利潤 和淨利潤也都以更高的速度增長,分別為81.5%和467.7%。需要說明的是淨利潤如此高的增速是因為在2012年阿里支付給了雅虎5.5億美元的一次 性技術使用費用,拉低了全年的淨利水平。

單純的看阿里的營收也許看不出什麼,但是對比下電商行業的平均增速就能發現更多了。如圖3所示,2011年第一季度阿里巴巴的營收增速是低於行業的,但是之後基本都在行業增速之上,今年更是遠遠領先於行業增速。

最 後我們來對比一下傳統的互聯網巨頭BAT。此處把阿里巴巴的營業收入和淨利潤按照年底的匯率換算成了人民幣,所以增速與使用美元計算時有細微的差別。阿里 巴巴2013年的營業收入落後於騰訊,但是增速卻是騰訊的2.27倍(見表1)。阿里巴巴的淨利潤在2013年第一次大幅超越騰訊成為中國最賺錢的互聯網 公司(見表2),由於阿里巴巴在2012年底一次性支付了雅虎巨額的技術使用費,因此淨利潤的增速異常高,即使拋去此因素的影響阿里巴巴的淨利潤增速也顯 著高於騰訊和百度。

第二,我們來看盈利的情況

圖 4和圖5分別給出了阿里集團近幾年和分季度的毛利率和淨利率狀況。相信這個就不用解釋太多了,2013年不管是阿里巴巴的毛利率還是淨利率都有非常大的提 升,尤其是毛利率2013年相較2012年提升了6.48%。淨利率的大幅提升與2012年支付給雅虎的那筆技術使用費有很大的關係,這也是2012年 Q3阿里集團淨利率為負的主要原因。

然後我們也同時來對比下BAT三巨頭的毛利率和淨利率情況。不管是從毛利率還是淨利率上來說,阿里巴巴都是三巨頭中最高的,而且在2013年得到了比較顯著 的提升。與之相比百度和騰訊的毛利率、淨利率都有所下降,其實也比較容易理解,百度在不斷地佈局移動互聯網,而騰訊的微信商業化還在路上,電商也處於投入 期(見表3、表4)。

第三,我們來看資本回報率的情況

受益於盈利狀況的改善和淨利率的大幅提升,2013年阿里巴巴不管是資產利潤率還是權益淨利率都有很大的提升,具體見圖6。

第四,我們來看資產周轉天數的情況

阿里巴巴做的是平台生意,本質上是信息服務提供商,從這個角度上講資產周轉率這個指標的意義沒有一般電商公司那麼大,不過通過計算我們卻可以發現一些比較有意思的現象。

不 管是阿里巴巴的流動資產周轉天數還是總資產周轉天數都在快速地下降(見圖7、圖8),這代表這資產運營效率的提高。不過即便如此,阿里巴巴的流動資產周轉 天數和總資產周轉天數還是很高,亞馬遜2012年的這兩個數字分別為127天和194天。我想這與平台和自營不同的收入統計方法有關,阿里巴巴由於是平台 模式只統計交易佣金因此營業收入並不多,亞馬遜由於很大不一部分是自營因此營收很高,這就造成了資產周轉狀況的差別。

最後,我們來看阿里巴巴資產結構的狀況

過去的兩年,阿里巴巴有數不清的投資、收購,也有數不清的新項目在燒錢,更有和雅虎這本總也清算不了的賬,這些都需要耗費大量的資金,這也最直接地反應在了 阿里巴巴的資產負債表上。從2012年不管是反應短期償債能力的流動比率,還是反應長期償債能力的長期資本負債率都處在高位,企業整體的資產負債率在 2012年更是高達88.83%,不過2013年負債有所減少,但是整體的資產負債率仍然高達77.09%。除了股權融資外,這兩年阿里巴巴通過銀行借款 和發行債券等方式也拿到了不少錢,這也是其財大氣粗的重要原因之一。

透析美國20年來十大牛股及超級黑馬 金石楊天南

來源: http://xueqiu.com/1175857472/30727619透析美國20年來十大牛股及超級黑馬

2014-08-09 揭幕者 美股IPO

這是網絡上夠人統計的美國股市的情況,因為美國資本市場是全球老大,他們牛股的誕生和分別分布在什麽行業值得我們借鑒,今天周末,與各位看官分享:(見下文)

一、20年來美國十大牛股:

排名

公司名稱

20年漲幅

備註

1

富蘭克林資源

64224%

全性投資管理機構

2

丹納赫

47913%

美國領先制造商之一,精密設備類別第一

3

伊頓範斯公司

38444%

資產管理

4

聯合健康集團

37672%

5

思科

33632%

消費資訊科技

6

國際遊戲科技公司

33436%

7

生邁公司

30531%

制造人工關節

8

微軟

29266%

9

百思買

28703%

消費電子業界

10

甲骨文

28535%

提供企業用軟件

二、近年來美國大黑馬股:

TASR

Taser International, Inc. 開發, 裝配和銷售主要用於執法和勞教市場的非致命動量武器。

22個月內股價上漲100倍,期間只有四個月小幅調整,一氣呵成,毫不拖沓。

TASR 的超級大漲,是附和美國當時背景的,那就是反恐和安全。

05年以來,股價就一直不振了, 即便如此,現在複權,還是80-100間的價呢!

TIE

Titanium Metals Corporation 是 鈦海綿, 熔磨產品的綜合生產商。他們是唯一在美國和歐洲有主要鈦生產設施的綜合生產商。

礦業股就是周期性行業,不好的時候被貶的很低,亞洲金融危機和911後,主要用鈦的航空業受到空前打擊,這樣一來更被弄成垃圾,但周期到底終於迎來景氣,而且用量缺口越來越大以至於04年以後價格更是漲的飛起來,TIE 的產能在美國是排行第一的,加之以前的不利發展導致TIE 股本出奇的小,這種規模在納市很正常,在紐約證券市場就很打眼了,所以多重因素使之暴漲,TIE 是漲得最氣定神閑得一只股票,漸漸放量,慢慢拉上珠峰,9塊到1900塊,歷時43個月。

HANS

Hansen Natural Corporation 是 一家控股公司,僅透過它獨資擁有的兩家子公司 Hansen Beverage Company 和 Hard e Beverage Company進行業務經營作業。其經營活動包括營銷,銷售和分發不同於傳統飲料,比如自然蘇打,果汁,雞尾酒調味果汁等。

這種無周期消費品是最容易出大牛 的板塊,這個叫怪物的飲料卻是從無到有,從有到泛濫,這一點上,用彼得林奇的直接消費法就可以去抓一只大牛股了,從03年5月初的4元開始漲起,歷時37個月,兩次拆分,股本擴大8倍,到06年5月,複權價最高404元,漲幅100倍,其間有七個月小幅回檔,直搗黃龍型的上漲,多少人死在對他的做空之上,我朋友200元時要空它,說他漲得實在不像話了,我說決不可。但是,花無百日紅,在最近這波大 調整中,HANS 因為財報只能略超分析師預期,而且公司對未來的預期也顯得保守,這說明它的高速成長期可能是告一段落了,股價也終於是強弩之末,大戲落幕,空頭們也要瘋狂啄食一番了。

ISRG

Intuitive Surgical, Inc. 設計和制 造da Vinci Surgical System。da Vinci Surgical System ,中文叫「達文西機器手臂」包括醫師的控制臺、手術床邊的機器手臂和影像系統。

未來運用機器人協助醫師開刀將成 為發展方向及趨勢,預計機器手臂手術系統的臨床運用將更廣泛,病患的醫療過程也更加安全舒適。

ISRG從03年3月的3.75起漲,到 2006年1月底收盤137塊,歷時35個月,其間有8個月小幅回調震蕩,累計漲幅37倍,而且,看架勢,似乎是沒有走完的。

NTRI

NutriSystem 是一家領先的體重相關產品和服務的供貨商。他們跟據局部控制、低血糖指數標準的膳食、減肥計劃、以及私人電話和在線服務等提供戶內減肥計劃。傳承美國最流行的女性美體塑身方法,以及最新的美國連鎖經營方式,這是Slim and Tone在短時間內可以在國內有較高知名度的原因,它針對女性特點提出快樂健身的運動概念,為連鎖經營者提供系統的運做模式,以及系統宣傳策劃。

NTRI 自03年6月從0.65元起步漲 到4元,到04年9月再跌回1.40元,實際上是從04年10月起漲,到06年5月最高75元,歷時20個月,其間三個月小幅調整,上漲52倍,其間所有市場較大的回調一概不顧,徑直上沖,牛氣了得。

TZOO

Travelzoo Inc. 是一家全球網絡 媒體公司,它出版超過400家旅行社的推銷和特殊計劃。在Travelzoo的各種媒體渠道擁有800多萬的用戶,其中包括Travelzoo 網站,Top 20電子郵件通訊,Newsflash電子郵件警示服務以及SuperSearch,為旅遊搜索引擎。

TZOO 從03年6月的4塊先起漲, 到04年12月的110塊,歷時18個月,累計漲幅27倍,其間四個月調整,但震蕩激烈,是個不太好跟的牛股。

以上列舉,都是二線的股票,雖然 大大牛,但仍是“牛小弟”,一般的美股排名,他們中很多是排不上的,因為其股本和市值的影響力都很小,沒什麽代表性,也不是大的主流的資金所關註的,所以發言權和代表性比較有限,但其日均成交量還是足夠大的,幾百萬到幾千萬不等;後面列舉幾個,應該是比較一線的牛股,這種一線牛股發起飈來,一點也不比這些小型股遜色。

如果說上述的這些牛股更顯相對高的投機性,那麽下面所列的應該更顯其投資性了,投資投機有時也沒太本質的區分,但加上時間系數,可能視角就大不相同了,下面的這些股票,既能保持成長,也能給投資者不斷的分紅利,像波音和卡波特這樣的大鱷級領導型股,巨大身軀竟也能翻倍,其意義是前面那些股票不能比的,再巨大的資金也有天地供你徜徉,這就是一個市場的真功夫了,下面首先出場的是俏壯男,由敬愛的喬布斯同誌領導的超級嫵媚的蘋果電腦。

AAPL

總部位於美國加利福尼亞的庫比提 諾,核心業務是電腦科技產品,蘋果電腦的Apple II於1970年代助長了個人電腦革命,其後的Macintosh接力於1980年代持續發展。最知名的產品是其出品的Apple II、Macintosh電腦、iPod數位音樂播放器和iTunes音樂商店,它在高科技企業中以創新而聞名。

蘋果股價在2003年的4月中旬12.8 塊左右(複權實際是101塊)啟動,歷時33個月,漲到06年的1月份最高171塊(複權實際是1382塊),漲幅13.5倍,其間只有7個月小幅回探,蘋果上漲之淩厲可以看其多個至今未補的跳空缺口,日均交易量都在千萬以上,實在是大機構長期參與的品種,在其股價上漲最兇悍之時,也是IPOD 賣的最為火爆之刻,小巧性感的設計,確實迷倒眾生,這麽一家中年公司居然還能站在時髦年輕人的前面並且引導時髦,實在是功力不一般.另外,蘋果電腦在85年到88年,97年到00年均各有一次上漲10倍的紀錄,非常優秀!

BTU

皮博迪能源(Peabody Energy) 是世界上最大的私營煤礦公司。他們提供廣泛的煤炭供應,包括從該公司管理或擁有主要利益的業務生產的煤,以及 Peabody Coaltrade作保障的經銷的煤;他們擁有美國最大的露天煤礦,煤炭年產量約占美國煤炭總產量的18%左右,該公司計劃到2010年年底前把年產量提高一倍至4億噸,2003年,Peabody首次進入財富500強排行榜。

BTU 從02年7月的18元起漲,其 間經歷兩次2:1 分拆,股價到06年5月達到最高308(複權)塊,漲幅17倍,歷時46個月,其中13個月小幅回檔,上漲之路穩健,遠遠強於指數表現,是一個很好跟的大牛股。

基本面上,在其股價上漲之時,公 司不斷通過擴張在全球收購,實力也更加增強,這個也許就是它不同於國內同類公司之所在。

ATI

Allegheny Technologies Incorporated 是最大和最多元化的全球專業材料的生產商。公司的傑出人才運用創新技術來提供不斷增長的全球專業材料市場,包括不銹鋼、基於鎳和基於鈷的合金以及超耐熱合金、鈦和鈦合金、專業鋼合金、鋯和相關合金,以及基於鎢的專業材料。該公司的目標是成為低成本,高質量的全球市場的供貨商。

阿來赫尼技術特種鋼公司的證券史是一半海水一半火焰,99年上市後持續下跌三年,從20幾塊一直跌到2.15左右,從02年3月份開始直到06年5月,漲到87塊,歷時38個月,其間有16個月的微幅回檔,溫和橫盤應對大盤下跌,累計漲幅 40倍,屬於比較好跟隨的牛股 這個群落里都是一些走勢很帥的的牛股,如TS 幾乎沒有什麽調整,要麽漲要麽橫盤,從20塊漲到240塊,可以說是完美走勢,CHAP 也是如此,而且 CHAP 的這種走勢,看樣子還是要漲的這幾年原料鐵礦石價格不斷上漲,成品剛也跟著漲,加上一輪新的建設周期啟動,作為原材料的鋼材和特種鋼自然進入一個強的上升周期,尤其是特種鋼,牽涉到有色金屬的大牛,確實是漲的有理。

CME

芝加哥期權交易所(CBOE)和商 業交易所(CME)都是全美六大期貨期權交易所之一。

創新,不僅是實業公司的事,虛擬 經濟的股市,創新的東西也不少,包括引入新的實業概念,在2001年以後,美國股市上出現了一種全新概念的股票-----交易所類股。

想想看,股市期貨交易所甚至賭場,這些都是多麽具有風險的場所,可這種風險是對參與者來說的,誰聽說過開場子的主兒賠過錢的,現在他們要來上市,玩得又是哪一出呢。

如果說這幾年股市里那只股票走的 最帥,那就非是CME 莫屬了,從2002年12月起的40塊到2006年7月的508塊,歷時43個月,不漲就橫盤,只有一次碰到年線的回調,也是在大盤跌的實在厲害時,這種一上市就無限風光的股票,確實不很多見。

CEO

CnooC Limited中國國家海上石 油有限公司主要從事在中國海域探索,開發及生產原油,天然氣。中國國家海上石油有限公司是主要原油和天然氣的出產者,是唯一在中國海域被允許和國際石油天然氣公司進行探索和生產的公司。

從03年5月的25塊漲到最近的92塊近4倍 。要說牛股群的話,自然這幾年牽動 每個人神經的石油類股是不能缺席的,隨手可以抓一把,石油類股大致分產油公司 勘探公司石油機械石油服務四大類,個個出大牛,是一個白馬群。

GOOGLE 從上市至今一天都有沒 有跌破過發行價85塊,從上表看其利潤增長是非常強勁的,對當時競標的投資者來說,GOOGLE 不負眾望;從04年8月上市的100塊,最高到06年1月的475塊,一路走來,粉碎所有看空者的錢袋。看他的交易,真的會有心律悸動,好幾次日均成交量3000萬以上,在300-400塊的價位上,每秒鐘成交70000-80000股,計數器飛速跳動,真是壯觀,這些大投行確實是厲害啊。

三、90年代10年來最好的20家:

戴爾 DELL 8900倍

商業電臺 CCU 8100倍

零售業 BBY 995倍

軟件開發 MSFT 960倍

理財經紀 SCH 827倍

食品供應 NBTY 782倍

通信技術 WCOM 694倍

生物技術 AMGN 576倍

法律服務 PPD 416倍

計算機芯片 INTC 372倍

建材制造 HD 370倍

工資報表設計 PAYX 340倍

零售業 DG 270倍

摩托車制造 HDI 241倍

服裝零售 GPS 232倍

辦公用品供應 SPLS 186倍

銀行 WBPR 170倍

藥品供應商 MDT 168倍

銀行 ZION 161倍

建築材料供應商 LOW 152倍

來源: 新浪博客 作者:揭幕者

透析行業深度研究報告:“腎”不由己,凈化無極

來源: http://www.guuzhang.com/portal.php?mod=view&aid=1415|

本帖最後由 晗晨 於 2015-2-14 12:08 編輯 透析行業深度研究報告:“腎”不由己,凈化無極 作者:國信證券 林小偉 鄧周宇 摘要 1、我國透析行業步入黃金發展期,千億市場待開拓 我國慢性腎病患者高達1.2億人,已發展成ESRD(終末期腎病)患者有200萬,受制於腎源有限及高昂費用,透析治療成最主要的治療方式,而目前僅有30多萬人接受治療,治療率不到20%,遠低於歐美國家及全球平均水平。隨著大病醫保的全面鋪開,報銷比例顯著提升,透析患者支付能力大幅提升,以及未來獨立透析中心試點逐步放開,市場需求將大大釋放,未來十年我國透析行業將步入黃金發展時代。目前我國透析市場規模僅200億元,簡單按透析年均費用6-7萬元算,理論市場容量至少在千億以上,成長空間巨大。 2、血透和腹透均是藍海市場,國產機遇巨大 其實血透和腹透各有千秋,全球各國對其選擇受政策影響較大,美歐日等國以血透為主,而香港、墨西哥、泰國等國以腹透為主。根據我國醫療資源分布呈明顯二元結構特點及政策方向,我們認為血透和腹透在我國均有巨大發展前景。目前國內透析器、透析機、腹透液等核心產品基本被外企壟斷,在核心技術和配套服務上國產品牌仍需不斷改進,但長遠看在國家政策支持及技術不斷改進下,國內企業機遇巨大。 3、透析服務是最大蛋糕,民企紛紛搶食布局 全球透析市場達750億美元,其中透析服務占70%,是產業鏈里的最大蛋糕。目前我國透析中心基本集中於大醫院,獨立透析中心尚處於小範圍試點階段。由於蛋糕巨大,國內企業已紛紛搶先布局透析服務,目前民資介入主要有三種模式:自建獨立透析中心、與醫院合作共贏、儀器投放。第一種盈利能力最強但受國家嚴格管制,但未來對民營資逐步放開是必然趨勢,未來規模化、連鎖化發展是獨立透析中心趨勢。後兩種與醫院合作最有效,可複制性強,在當前市場環境下可迅速占領市場。 4、黃金時代,群雄逐鹿——“產品+服務”全產業鏈覆蓋更具優勢 透析市場是我國醫療領域最具潛力的藍海市場,千億規模可期。我們認為,大病醫保覆蓋及民營透析服務資質的逐步放開將使得我國透析行業步入黃金發展時代。結合我國醫療資源分布特點及政策趨勢判斷,我們認為血透和腹透均具有巨大市場前景。有戰略眼光的公司已紛紛搶先布局這塊巨大蛋糕,目前仍處於跑馬圈地階段,我們看好未來能形成“產品+服務”全產業鏈覆蓋的公司,血透領域建議重點關註威高股份、寶萊特、常山藥業、和佳股份、新華醫療及藍帆醫療,腹透領域建議重點關註華仁藥業。

前言 醫藥行業細分領域紛繁複雜,如何從產業鏈大方向把握行業及代表型公司的特征和趨勢?過去多年我們從細分子行業的角度進行梳理(如化學藥、中藥、生物制藥,商業、醫療器械等),未來我們更希望從大治療領域、主題投資的角度梳理行業、發掘公司。 前期我們已對居中國前幾大臨床用藥類別的抗腫瘤藥行業、心腦血管行業、抗菌素行業、糖尿病行業,以及抗衰老、幹細胞、抗ED藥物、藥房托管、公立醫院改革、血制品行業、疫苗行業、全球化學制藥產業升級等多個領域進行了深入的研究梳理。 中國慢性腎病發病率高達10.8%,患者人數高達1.2億,已發展成ESRD(腎病終末期)患者有200萬,且目前中國糖尿病、高血壓兩大慢性病不斷高發又將不斷催生新增ESRD患者。因腎源有限及高昂費用問題,透析成為ESRD患者最主要的治療方式,但我國僅有30多萬人接受透析,治療率不到20%,遠低於歐美等發達國家水平及全球平均水平。隨著大病醫保的覆蓋及全面鋪開,報銷比例不斷提升,透析患者支付能力增強,且透析服務端逐步開放,我國透析行業將迎來黃金發展時代,蘊含巨大的投資機會。“黃金時代,群雄逐鹿”——希望本篇專題研究能前瞻性地全面梳理該細分領域現狀、發展趨勢,挖掘投資機會。 他山之石:全球透析市場規模已高達750億美元,8年內市場規模增長約43%。全球透析市場已呈現幾大巨頭寡頭壟斷格局,這些企業在過去15年快速發展的同時也給投資者帶來了豐厚的回報。1)費森尤斯醫療——全球血透“產品+服務”龍頭,全球最大血透產品供應商、最大透析中心運營商,全產業鏈覆蓋優勢明顯,過去15年內股價上漲324%;2)百特——全球腹透領域領導者,提供專業而優質的腹透產品和腹透服務,通過收購瑞士金寶也往血透領域延伸,同期股價上漲了208%;3)達維塔(DAVITA)¬——全球專業化的透析中心運營商,股神巴菲特曾多次增持其股票,同期股價上漲994%。 而國內透析行業尚處發展初期,獨立透析中心尚處試點階段,未來有望逐步放開試點,行業將進入黃金發展時代;目前國內透析市場規模僅200億左右,未來千億規模可期。目前國內透析相關的核心產品基本依賴國外,國產化率極低,未來國內企業只有不斷提高產品技術及改善服務水平才能充分受益我國透析行業巨大的市場空間。有戰略眼光的公司已紛紛搶先布局這塊巨大蛋糕,處跑馬圈地階段,我們看好未來能形成“產品+服務”全產業鏈覆蓋的公司,本文通過詳析產業鏈各環節競爭格局和趨勢,及10家公司案例分析,繪制出清晰的透析行業投資路線圖。

一、ESRD(終末期腎病)概覽 (一)慢性腎病:大病種,ESRD患者不斷增多 腎,作為人類一種非常重要的臟器,可以調節體內水分、電解質濃度、酸堿度平衡,以及排出代謝廢物、毒物和藥物等。腎臟一旦停止工作,體內毒素、代謝產物、多余水分等無法排出,機體將無法正常運轉。

慢性腎臟病(CKD),即慢性腎功能不全或者慢性腎衰,是指各種原因引起的慢性腎臟結構和功能障礙。根據GFR(Glomerular filtration rate,即腎小球濾過率)指標可以將慢性腎臟病分為5期,一旦CKD患者進展至5期時,即終末期腎病(ESRD),俗稱尿毒癥,必須進行腎臟替代治療。

目前我國ESRD患者已達200萬,預計未來患者人數仍將呈現快速遞增趨勢,主要原因有: 我國慢性腎病發病率高、知曉率低,ESRD潛在患者群體眾多 我國慢性腎病呈現三高、三低特點:發病率高、伴發的心血管病患病率高、病死率高,以及知曉率低、防治率低、伴發的心血管病知曉率低。高發病率、低防治率使慢性腎病患者人群高居不下,知曉率低導致許多患者耽誤治療最佳時期,向終末期發展。 2012年王海燕教授開展“中國慢性腎臟病流行病學調查研究”,對全國5萬名18歲以上成年居民慢性腎臟病患者進行調查分析,結果顯示我國成年人群中慢性腎臟病的患病率為10.8%,據此估計我國現有成年慢性腎臟病患者高達1.2億,但知曉率僅為12.5%,且Ⅲ期CKD患者有2291萬人,據此判斷我國潛在ESRD群體眾多,未來終末期腎病患者將不斷增多。

糖尿病和高血壓推動ESRD發病率不斷上升 全球來看,ESRD發病率呈現較大差異,以2011年數據來看,墨西哥的哈利斯科州最高,為527pmp(註:pmp指每百萬人口);美國次之,為362pmp;中國則處於較低水平,發病率為89pmp,但是我國人口基數龐大,總量不容小覷。

從ESRD發病原因來看,糖尿病和高血壓將成為未來ESRD患者人數不斷遞增的主要因素。雖然目前腎小球腎炎是我國ESRD的首要發病原因,但是研究顯示未來5~10年中糖尿病和高血壓將超過腎小球腎炎成為我國ESRD最主要發病原因。

高血壓和糖尿病是我國發病率最高的兩種慢性病,位居十大慢性病前兩位。當前我國高血壓患者接近2億,糖尿病患者已經達到9840萬,預計到2035年糖尿病患者達到1.4億,這兩大慢性病將推動ESRD患者人群不斷增加。

(二)ESRD治療:終身透析治療為主,少數腎移植 ESRD患者的腎臟已不可逆性損壞,必須進行腎臟替代療法。目前腎臟替代療法主要有三種:血液透析、腹膜透析、腎移植。由於腎臟供體數量有限以及高昂的治療費用,進行腎臟移植的只是少數人,絕大多數患者必須終身進行透析治療。 根據費森尤斯醫療(FMC)調查,2013年全球接受透析治療和腎移植的慢性腎病患者有319萬人,其中透析患者252萬人,占79%,大多數透析患者選擇血液透析。我國每年僅完成5000例左右腎移植手術,這對於200萬ESRD患者而言只不過是滄海一粟,因此透析治療需求巨大。

血透和腹透是兩種不同透析方式,各有千秋 透析,是指利用小分子經過半透膜進行擴散的原理,從而將大分子與小分子進行分離的一種技術。通過透析作用,可以將人體內尿素等廢物和多余水分排出體外,從而達到凈化血液,改善循環,使機體達到正常的生理狀態。目前,透析廣泛應用於臨床上,是治療終末期腎病的一種有效方式,分為血液透析和腹膜透析。 血液透析,簡稱血透,通常被稱為人工腎、洗腎。其作用機理就是將人體血液導出體外,然後利用半透膜兩側溶質濃度差,經滲透、彌散和超濾作用,從而清除代謝產物及毒性物質,達到糾正水、電解質紊亂,使機體恢複正常生理狀態的目的。

腹膜透析,簡稱腹透,則是利用人體自身的腹膜作為半透膜,然後利用重力作用將配置好的透析液導入患者的腹膜腔,這樣就會在腹膜兩側存在著溶質的濃度梯度差,通過彌散作用,使高濃度一側的溶質向低濃度一側移動;同時滲透作用也使水分從低滲一側向高滲一側移動。通過不斷地更換透析液,最終達到清除體內代謝產物、毒性物質及糾正水、電解質平衡紊亂的目的。

血透與腹透作用機理不同,但是均通過清除體內多余毒素和水分,以此來代替腎臟部分或者全部功能,各有優勢。腹透可以充分發揮腎臟殘余功能,可居家治療,操作方便,治療成本較低。而血液透析治療更加徹底,效果更明顯,但是會忽視腎臟殘余功能,且治療成本較高。

腹膜透析與血液透析治療經濟學比較:隨著終末腎病患者人群的擴大,醫療負擔日益上升。近年來,國內外許多學者開展了腹膜透析與血液透析治療經濟學研究。大部分研究結果都指出腹膜透析消耗資源要少,經濟成本低,更具社會經濟學效益。

一體化治療:或成未來發展趨勢 一體化治療,就是在控制費用,努力發揮腎臟殘余功能的情況下,先進行腹膜透析,然後逐步過渡到腹膜透析、血液透析和腎移植的一體化治療。這也就是腹透和血透聯合治療,即PHD,在1996年被首次提出,經過幾年的發展已經初具規模。 最常見的PHD治療模式是1周5-6天進行腹膜透析,同時一周進行一次血液透析或者血液透析濾過,透析時間一般為4-5小時。

一體化治療既能減輕醫療負擔,又保證治療效果,近年來越來越受到國內外專家的推崇,未來可能會成為ESRD的一種主要治療手段。例如,日本在2002年約有600例PHD患者(占腹透患者5.5%),到2005年已經增長到1000例(占10.5%)左右。其優點有: 避免腹透直接轉為血透,或者只采用血透情況下喪失殘余腎功能; PHD治療模式可以減少醫療成本; 使患者從腹透轉向血透有一個過渡期,避免完全轉為血透產生心理不適應性。 目前PHD治療模式在國內仍然處於發展初期,而且一些地方醫保政策只允許患者使用一種透析方式,對於推廣PHD存在一定的障礙,但是從國外已有的研究來看PHD不失為一種經濟而有有效的治療手段,未來在國內有可能成為主流治療方式。 (三)他山之石:美國、墨西哥、香港和泰國關於透析治療方式選擇比較 全球來看,歐美大多數國家的ESRD患者主要采取血透治療,而墨西哥、香港和泰國則主要是腹透治療。通過比較發現,各國對待透析治療的報銷政策和報銷方式等在其中起到很大的影響作用。

美國:治療模式與透析發展水平、醫療政策息息相關 自1962年成立第一個透析中心,經過半個世紀的發展,美國透析治療已經十分成熟,形成了以血透為主的治療模式,這與透析發展水平,以及美國醫保政策息息相關。我們可以將美國的透析發展歷程分為四個階段: 1960-1979年(療效較好的血透脫穎而出):腹透伴隨的腹膜炎發生率較高,直到1980年代末和90年代初,Stenphen提出“連接後沖洗”概念,以及O型和Y型連接管引入腹透領域後,腹膜炎發生率才明顯降低。發展初期,美國更加青睞治療效果較佳的血液透析,並率先在退伍軍人患者中推廣。此外,美國基本醫保按照服務項目付費方式對透析進行支付,費用較高的血透治療報銷額度也較高; 1980-1994年(醫保報銷方式變化帶來腹透迎來小高峰):1980年,美國基本醫保Medicare首次引入按病種付費制度,ESRD患者透析治療的報銷額度定為血透和腹透的中間值,因腹透價格相對較低,使得醫療機構提供腹透治療獲利更大,使得腹透占比從1980年的2%上升至1994年的15%,迎來一波腹透發展小高峰; 1995-2010(EPO等上市,可額外報銷,腹透占比降低):1995年,EPO(促紅細胞生成素)等血透輔助用藥上市,這些藥物不納入病種付費範圍內,醫保可單獨報銷,使得醫療機構提供血透的盈利能力再次超過腹透,腹透占比由15%逐步回落至目前的7%; 2011年以後(醫改可能帶動腹透迎來二次高峰):2011年,Medicare 重新修訂ESRD 患者的治療費用報銷方案,血透輔助用藥不再進行單獨報銷,納入單病種報銷範圍。同時受制於醫保控費影響,預計未來在美國社會經濟學效益更高的腹透有望迎來二次高峰。

美國ESRD患者醫療費用主要由美國基本醫療保險(Medicare)承擔,近年來醫保支出占ESRD醫療總支出比例均在60%以上。2010年ESRD患者占醫保參保總人數的1.3%,但是ESRD醫保支出卻占美國總醫療支出的7.5%,可見透析治療費用占美國醫保開銷比例較大。

墨西哥與香港:不同經濟發展水平地區的相同選擇——腹膜透析 無論在經濟發展水平,還是社會發展水平上,香港都遠遠超過墨西哥。對於墨西哥而言,經濟承受能力是選擇透析方式時不得不考慮的因素,而香港由於地理面積有限,難以大面積建設透析中心,於是兩個地區都選擇支持腹透。

墨西哥:選擇經濟實用型的腹透,與百特合作推廣 墨西哥作為一個發展中國家,貧困人口占45%,醫療服務支出占GDP的5%左右。從經濟實用角度考慮,墨西哥與百特合作,大力推廣腹膜透析,以此來解決終末期腎病患者需求,目前腹透占比超過60%。

香港:地理面積有限,實行腹透優先政策 香港經濟發達,但地理面積非常有限,是個寸土寸金的地方,建立廣泛的透析中心是一項十分耗費人力物力的事。於是香港推行“腹透優先“政策,腹膜透析就成為香港ESRD患者主要的治療方式,目前腹透占比約80%。 1985年血透占比60%,到2005年下降至19%,20年來血透患者增加了2倍,而腹透患者增加了15倍以上。香港為了推廣腹透采取的措施有: 1)實施“腹膜透析優先”政策,節省醫療資源,減輕政府成本; 2)慈善機構提供腹透指導和幫助,這為推行“腹膜透析優先”政策奠定了基礎; 3)在全社會對患者開展健康教育,提高患者衛生水平,降低腹膜炎發生率。

泰國:血透逐步向腹透轉變之路 泰國這幾年接受腹透治療的患者在快速上升,2012年腹透治療比率已接近30%。通過分析泰國血透治療為主向腹透的轉變,可以發現醫療政策在其中起到了至關重要的作用。泰國的透析發展大致分為兩個階段: 1)1998-2008年,對公務員及其家屬透析治療予以報銷,且血透報銷比例大於腹透,血透迅速發展; 2)2008年後,醫保開始覆蓋全民透析治療,政府基於治療經濟學考慮實行“腹透優先政策”,三年內腹透患者人數增157.8%、血透人數只增加8.1%。

(四)中國未來透析方式選擇預判:基層以腹透為主,中心城市以血透為主 根據我國國情,以及衛生部出臺的一系列政策來看,我們判斷中國未來將在基層市場以腹透為主,而在中心城市則以血透為主,主要有兩點原因: 目前國內醫保已經基本實現全覆蓋,醫保壓力也日益明顯,其中新農合壓力尤其大,近年來累計結余率不斷下降,從2012年開始當年已基本收支平衡沒有結余了,2012年累計結余率僅為32%;城鎮醫保短期壓力相對較小,但長期面臨較大壓力。 中國醫療衛生資源分布呈現明顯的二元結構,城鄉差距十分明顯,約80%的衛生資源集中於城市,其中66.7%的集中於大城市、大醫院。以前衛生部規定只有二級甲等及以上醫療單位才有資格開辦透析中心,致使絕大部分透析中心位於大城市、大醫院。2014年3月衛計委出臺《關於征求獨立血液透析中心管理規範和基本標準意見的函》,規定血透中心10公里範圍內要有二級及以上綜合醫院,並與具備一定資質的二級及以上綜合醫院、三級及以上綜合醫院分別簽訂血透急性、慢性並發癥醫療服務協議。受政策限制,血透中心將無法在基層市場大面積展開。 在這樣一種環境下,在基層市場推廣性價比較高、醫療資源占用少、可居家治療的腹透治療是最優選擇,而中心城市則可以選擇血透治療。而且衛生部也出臺了一系列政策為基層腹透發展提供環境,並逐步提高基層市場腹透治療能力。

二、全球透析市場分析 (一)全球透析市場規模高達750億美元,仍有較大增長空間 全球透析市場目前仍然處於快速發展時期,越來越多的患者將接受透析治療,主要有3種驅動因素:1)疾病譜的變化,糖尿病和高血壓等慢性病引起的終末期腎病患者人數增加;2)人口老齡化,而老年人中慢性腎病患者較多;3)整體來看,世界各國醫保覆蓋擴大,特別是尚處發展中的新興市場,ESRD患者救治率就得以提升。這三方面因素都促使需要進行腎透析的患者越來越多。 截止2013年底,全球共有319萬終末腎病患者正在接受治療,其中有252萬患者采取透析治療,預計在2020年透析患者人數將達到380萬。

2013年全球透析市場規模達750億美元,8年內市場規模增加了約43%,其中70%來自於透析服務,11%來自於藥品,而解決貧血癥的刺激紅細胞生成素(EPO)費用大概占總藥品費用的61%。

(二)市場呈現寡頭壟斷、全產業鏈覆蓋趨勢 從透析治療產業鏈角度來看,上遊就是透析產品生產商,包括血透、腹透產品,這些產品通過代理商銷往透析中心,由於腹透一般由患者在家自行操作,所以大多數透析中心只開展血透治療。此外,全球透析市場已呈現全產業鏈覆蓋趨勢,FMC就是典型代表。

縱觀全球整個透析產業鏈,幾大巨頭已經誕生,FMC和百特(2013年9月收購Gambro)透析產品占全球市場的64%,分別是血透、腹透領域龍頭企業,FMC同時也是全球最大血透中心運營商。

三、中國透析市場分析:處爆發前夜,黃金十年即將到來 (一)國內透析市場概況:有待開發的處女地 中國透析治療起步較晚,受制於經濟發展水平,大部分ESRD患者得不到治療,並且透析治療效果較差,患者存活率遠低於歐美日等發達國家。國內透析市場尚處於開發階段,未來空間巨大。 救治率低,市場空間大 中國現有200萬終末期腎病患者,而救治率不到20%,絕大多數患者得不到治療,且未來患者人數仍將不斷增多,透析治療需求空間巨大。

透析治療質量有較大改善空間 目前中國透析治療發展不成熟,技術成熟性及操作規範性仍有很大不足。以血透來看,中國血透患者平均存活時間為2.2年,特別是3年期以上患者生存率明顯低於日本,而且中國血透並發癥控制情況較差。 這主要是因為不少患者迫於經濟壓力而中途撤出等原因造成透析治療不充分、不及時,整體的治療質量效果較差。隨著醫保覆蓋加深,透析治療日趨成熟規範化,這種現象有望得以改善。

(二)中國透析產業特征:核心設備依賴進口,透析服務端尚未放開 透析核心產品嚴重依賴進口,國產化低 目前國內核心透析產品主要依賴國外進口,高附加值、核心技術產品主要由外企壟斷,如70%的透析器、84%的透析機、90%的腹透液來自外企,而附加值低、競爭較激烈的血透幹粉、透析管路等產品則基本由國內企業提供。

透析中心設置管制嚴格以醫院運營為主,獨立透析中心牌照有望逐步放開 截止2013年年底,全國共有4661個透析中心,其中3637個血液透析中心,絕大多數是依附於醫院建設的。目前國家對透析中心的設置有嚴格管制,衛生部規定只有二級甲等及以上資質醫院單位才有資格開辦血液透析中心,而這些大醫院一般位於較發達地區,使得透析中心集中於發達地區,難以滿足基層患者需求。 此前,獨立透析中心運營單位只有2家,分屬於威高股份和白求恩基金會。2014年國家已經在山東、河北和江西開展獨立透析中心建設試點,常山藥業已拿到運營牌照,未來有望逐步放開管制,引入民營資本建設獨立透析中心,增加透析運營中心。 中國透析市場規模預測:大病醫保點燃市場需求,千億規模可期 過去透析產業一直未能大發展,主要是大多數患者經濟承受能力有限,主動放棄治療,200萬患者僅30多萬人進行透析。目前這種局面正在改變,國家醫保政策不斷增強患者透析支付能力,2011年衛生部將尿毒癥納入大病醫保以來,進行血透、腹透治療患者人數激增,3年內複合增長率分別是29%、31%。此外,國家提出在2020年將衛生費用支出由現在的5.1%提升到6.5%-7%,且尿毒癥整體報銷比例提升到90%。 我們認為,大病醫保的廣泛覆蓋及報銷比例的不斷提升將極大加速中國透析治療需求的釋放,國內透析市場將迎來黃金發展時代。以美國為例,它在1972年開始將醫保覆蓋面提升到90%時,10年間ESRD救治率增長了400%

僅以目前國內ESRD存量患者200萬來看,保守估計,理論市場容量至少在千億以上。這還僅僅是靜態估算,還未考慮不斷增長的患者數量和治療費用的上升,未來市場空間巨大: 1)高血壓,糖尿病等疾病引起的尿毒癥患者人數進一步增多; 2)透析行業不斷規範,治療質量提升帶來存活率上升,在透患者人數也會隨之增加。同時,治療質量的提升也帶來人均年透析費用增加,目前國內人均年透析費用相比國外十分低,例如血透人均年費用僅是美國的16%、30%。

血透人均年費用:根據衛生部2012年發布的《中國衛生發展綠皮書》,每個血透患者的年均透析費用為75085.9元(包含藥品)。 腹透人均年費用:以百特腹透液平均中標價(30元/袋)作為參考,碘伏帽1.84元/個,腹透患者一天進行4-5次,腹透人均年費用=(30+1.84)*4.5*365=52297.2元(不考慮腹透導管、抗生素類藥物等支出) 我們假設: ESRD患者總人數為200萬,血透、腹透人均年費用分別為75085.9元、52297.2元,腹透、血透分別占透析總人數比例為14%、86%不變。 市場規模(元)=ESRD患者總人數×治療率×(腹透比例×腹透人均年費用+血透比例×血透人年均費用)。

四、血透產業分析 血液透析設備是集計算機、電子、機械、流體力學、生物化學、光學、聲學技術於一體的體外循環系統,血液透析整套系統主要包括透析機、透析器、透析管路、透析粉液和水處理系統,需要在透析中心開展。 目前中國血透市場現存規模約200億元,近年來年均增速超過30%,處快速發展期。國內血液透析制造業起步較晚,產品技術和質量等仍較弱,核心產品基本依賴進口,至今仍未形成真正具有核心競爭力的企業;但目前該行業仍處於良性競爭的環境,越來越多的企業紛紛布局,以便享受行業高速增長帶來的高額回報。 (一)服務、耗材和藥品為血透主要支出 血透患者每周要進行2~3次透析治療,每次4~4.5小時。以武漢為例,單次透析費用約為410元(不含藥品),其中服務、耗材和藥品支出占比最大。

(二)透析器:血透核心耗材,對國外依賴性最高 血透最核心器材,技術壁壘較高 透析器是整個血透的核心,透析器主要是利用半透膜原理,讓血液與透析液在透析膜兩側呈反方向進入透析器,形成對流,在流動的過程中借助膜兩側的溶質梯度、滲透梯度和水壓梯度,以此清除毒素和體內滯留的過多水分,同時補充所需的物質。

透析器由支撐結構和透析膜組成,透析膜是核心部件,而膜的材質和制作工藝決定了透析質量。根據透析膜材料劃分,可以分為纖維素膜和合成膜。1983年費森尤斯研制出合成纖維聚碸膜,並成為行業標準。因合成膜透析效果好,纖維素膜透析器逐步被淘汰,目前全球92%的透析器均采用合成膜。根據合成膜通透性,又可以分為高通量膜和低通量膜,高通量膜因其對大分子物質過濾效果較好而被廣泛使用,但是價格要高一些。

核心材料基本從國外進口,國內企業競爭力較弱 目前,國內透析膜所用生產原料紡絲與封裝線基本上依靠國外進口。例如威高進口紡絲和封裝線,然後自行組裝,成本比較高,現在是國內發展最好企業。而貝恩則采取進口紡絲,自檢封裝線,質量相對威高要差一點。由於核心材料基本需要進口,使得這些國內企業毛利受到一定壓制。 國內透析器市場有低端與高端之分,其中低端市場,價格是競爭關鍵,日系產品占很大比例,未來國產有望實現對日系的替代,例如威高股份。高端市場競爭點則主要在於產品質量,主要被FMC這樣的歐美企掌控,高端市場存在較大的技術壁壘,短期內國內企業難以在技術上實現超越。

目前,在CFDA註冊的進口透析器材商有14家公司,主要有費森尤斯、百特、金寶(Gambro)等,國產透析器生產企業共有8家,如威高、貝恩、朗生等。

透析器市場需求旺盛,是最具投資價值的血透耗材 2013年血透患者有28.4萬人,每人每周透析2-3次,通常情況下透析器只用一次,一年使用透析器總量為3408(28.4*2.5*48)萬個,以均價110元來算,透析器市場規模已經達到37.5億元。透析器是血透治療中最大耗材,隨著血透患者人數增多,透析質量提升對透析器要求提高,未來透析器市場將超過過百億規模。 以北京為例,2002年北京透析器消耗量為10萬個,到2012年已經達到125萬個,10年增長10多倍。目前由於北京醫院內透析中心早已人滿為患,而透析中心開設又受限制,以至於近年來北京透析器消耗量增速維持在較低水平。

(三)透析機:一般進行綁定銷售,反傾銷調查有望帶來國產化機遇 血液透析機包括透析液供給系統、超濾控制系統、血液環路及檢測報警系統等幾個主要功能結構,除此以外,有的透析機還配備了清洗消毒系統,電腦控制系統等。

國產透析機價格優勢逐漸喪失,市場幾乎被外企壟斷 目前,國內84%的透析機來自於進口,主要來源於歐盟和日本。以前國產透析機比進口透析機至少便宜1/3,而現在歐日透析機進口價格在7萬元左右,終端價格則在15-20萬元,已經與國產透析機價格十分接近,且一般與耗材實行綁定銷售,使得國產透析機競爭力大大降低。

國內企業透析機發展起步晚,與外企還存在較大差距。2000年,重慶多泰醫用設備有限公司最早開始生產血液透析機。2003 年,廣州暨華醫療器械有限公司的血液透析機獲得了國家藥監局頒發的產品註冊證,成為中國第一臺具有自主知識產權的血液透析機。 目前,我國生產血液透析機的企業有8家,其中重慶山外山是國內最大企業,占國內企業總產量的50%以上,並有出口;威高日機裝是威高股份與日本合作投資企業,采用日本技術,具有一定的技術優勢。

反傾銷有望給國產化帶來機遇 2014年6月13日,商務部發出公告,決定對從歐盟和日本進口的透析機進行反傾銷立案調查。如果進口透析機被認定為存在傾銷現象,必將推動國內透析機發展,加快國產設備替代。 (四)透析藥品:不可忽視的利潤點,國產化替代明顯 在血液透析治療中,經常用的主要有兩種藥品:EPO(促紅細胞生成素)和肝素。此外,醫生還會給患者提供鐵劑等一些其他貧血或者補充營養的藥品。 EPO:沈陽三生主導 EPO,也就是促紅細胞生成素,大多數透析患者在進行血透時會出現貧血現象。正常情況下,腎臟可以產生紅細胞生成素,以此來刺激機體產生紅細胞。因此在透析時,需要藥物來替代生成紅細胞,以此來解決透析貧血問題。目前,國內EPO市場主要由沈陽三生占據,其市場份額為68.9%。

肝素:常規肝素完全國產,低分子肝素逐步替代中 進行血液透析時,必須要解決血液在體外循環時發生凝固問題,肝素就是目前常用的抗凝劑。常規肝素被普遍使用,但是對有出血傾向的ESRD患者,使用低分子肝素更加安全有效。

相比於常規肝素低分子肝素在抗凝血效果,出血風險,並發癥控制方面表現更好,而且生物利用度高,應用更加廣。低分子肝素分低分子肝素鈉和低分子肝素鈣兩種,其中低分子肝素鈣使用最多,其優勢在於:1)適用於長期透析患者出現的低鈉高鈣癥狀;2)鈉鹽對心功能不全患者有影響;3)不會像鈉鹽造成註射部位疼痛。

目前低分子肝素鈣市場以GSK主導,其市場份額正逐步下滑,由2008年的62.7%下滑至2014年三季度的44.2%,國內企業以常山藥業為主導,其市場份額已經增加至27.9%,國產化替代明顯。

(五)透析粉液:受制於運輸半徑,呈現區域性壟斷 受原料藥成本和運輸半徑影響,血液透析幹粉和濃縮液市場主要以國內廠商競爭為主,國內前7家企業大約占據70-80%的市場份額。透析中心開展血液透析須先采購透析幹粉或濃縮液,然後自行配置成透析液,此產品生產並無太大技術障礙,主要是遠距離運輸成本較大,使得血液透析濃縮液(幹粉)市場呈現區域性壟斷。 2012年血液透析液和幹粉的市場規模大概是8.2億元(按出廠價測算),且每年複合增長在25%-30%,預計2016年市場規模將達到23.4億元。

(六)透析器複用機:使用率低,未來可進一步擴展 目前我國透析器基本上只使用一次,實際上歐美國家是允許多次重複使用,只需使用透析器複用機就對其進行清洗、測試和消毒。重複使用透析器可以降低醫療成本、提高透析質量。但是從醫院角度來看,使用透析器複用器需要承擔一定程度的感染風險,並且會壓縮收入,所以一直未能在市場進行推廣。如果管理、操作規範可降低感染風險,未來透析器複用機將獲得市場認可。

2005年,衛生部出臺《血液透析器複用操作規範》,對透析器複用機使用提出規範性文件。假設使用透析器複用機,一個透析器則可以使用7次左右,患者一周透析3次,以均價110元來算,那麽一個患者一年大約可以節省2000元。30萬患者,就是6億元,而且透析器複用機可以長期使用,因此推廣透析器複用機可以大大地節省醫療支出。

目前國內有7家企業生產透析器複用機,無進口。

(七)行業發展趨勢:國家政策推動去IOE,國產迎發展機遇 當前血透市場核心產品主要依賴進口,例如透析器、透析機等。為了降低醫療費用,以及扶持民族企業,國家已經出臺系列政策推動國產化替代。未來看好重慶山外山、威高股份、寶萊特等國內企業產品國產化機遇。 實行設備國產化不僅可以降低醫療成本,而且還有助於民族工業發展,國家也出臺了一系列利於國產化政策。2014年1月27日,國家衛計委印《2014 年衛生計生工作要點》,要求加快推進重大疾病防治設施等建設,支持國產醫學裝備發展應用,並要求全面推進包括終末期腎病在內的20 種重大疾病保障工作。

(八)血透市場預測:方興未艾,未來規模有望達千億 當前血透市場市場規模約200億元,未來市場容量有望達到近千億規模。 假設: 血透人均年費用不變,以75085.9元為基準; ESRD患者總人數維持在200萬,暫不考慮患者人數增加。 血透市場規模=ESRD患者總人數×透析治療率×血透人數占比×單次血透費用

五、相關上市公司分析 國內透析市場正處發展初期, 未來十年受大病醫保鋪開及民營透析中心逐步放開刺激將進入黃金發展期,預計規模可達千億以上,是一個巨大的藍海市場。國內具有敏銳洞察力和戰略眼光的上市公司已紛紛布局透析領域,希望分享這塊巨大蛋糕,例如常山藥業、寶萊特、藍帆醫療、新華醫療、和佳股份、華仁藥業等,有的先從產品布局開始逐步延伸,有的直接從服務端入手,目前大多數公司的布局仍處早期階段,處跑馬圈地階段,距收獲期仍需時間,我們看好未來最終能形成“產品+服務”全產業鏈覆蓋的公司。 (一)常山藥業:肝素專家跨向血透服務 公司是國內少數幾家擁有完整肝素產業鏈, 能夠同時從事肝素鈉原料藥和肝素制劑藥品研發、生產和銷售的龍頭企業之一,是國家發改委、財政部創新投資試點的首家生物制藥行業企業。主要產品包括:肝素鈉原料藥、低分子肝素鈣註射液和肝素鈉註射液,其中低鈣收入貢獻高達 68.4%,是公司核心產品。過去幾年低鈣制劑高速增長驅動公司業績快速增長,公司已成功轉型高端制劑企業。

2014 年以來,公司憑借肝素產品在透析領域的應用優勢,抓住機會積極進軍血液透析服務領域。目前公司已拿到河北省內唯一一家省內獨立透析中建設試點企業牌照,且已經成立子公司久康醫療,對醫院和獨立血液凈化中心進行投資。作為國內僅有的幾家擁有透析中心運營資質的企業之一,具有稀缺性, 公司具有明顯的牌照優勢和先發優勢。 公司首家非營利性獨立血透中心有望在 2015 年建成並開始運營,未來公司計劃在河北省建設 20 家獨立透析中心,形成規模化經營。

(二)寶萊特:血透產品布局最齊全,下一步進軍透析服務 公司主要從事醫療監護儀及相關醫療器械的研發、生產和銷售, 主要產品有常規一體化監護儀、 插件式監護儀、 掌上監護儀和血液透析耗材等, 2013 年公司營收 2.4億元,其中監護儀和血透產品分別占 62.7%、 25.6%。未來公司將在移動醫療和透析行業兩大領域進行持續布局,帶動公司長遠發展。

全資子公司微康科技從事移動智能可穿戴醫療的產品研發、生產和銷售, 2014年 7 月 23 日已經推出首款產品“育兒寶”。 2014 年 10 月 31 日,公司與平安健康簽訂戰略合作協議,雙方將采用雙品牌的方式聯合研發兒童健康智能溫度計產品,由公司負責智能硬件的開發及生產,平安健康負責配套手機端 App 的開發及產品運營,以及會員特權的開發和運營,形成“智能硬件+APP+會員特權打包銷售”的模式。 公司是上市公司中較早布局血透領域的公司,自2012 年以來公司已先後收購天津摯信鴻達、重慶多泰、恒信生物、博奧天盛,獲得透析粉液、血液透析機、透析管路等血透產品,透析器生產線正在建設中,即將自主申報透析器批文,預計 2 年後上市。目前公司血透產業鏈的產品布局已基本完成,也是上市公司中產品線最完善的,預計下一步將進軍透析服務領域。

(三)藍帆醫療:跨界瞄準專業透析服務提供商 公司主要從事一次性 PVC 手套的研發、生產和銷售,廣泛用於醫療衛生、家庭保潔、化學實驗、食品加工等領域。公司 PVC 手套產能達 41 億支/年,是全球規模、競爭力、品牌影響力第一位的公司,占全球份額近 20%。由於傳統業務未來增長潛力一般,公司在積極尋求轉型,從 2014 年開始積極布局透析領域。目前, 公司已經先後收購東澤醫療、上海透析、珠海保大生物、 青島醫潞曙醫療等公司, 獲得自動腹透機、透析管路等透析產品,並將參股 2 家血透中心,業務範圍逐步向血液凈化領域延伸。 (四)新華醫療:布局血透延續多元化戰略 公司是中國最大的消毒滅菌設備研制生產基地和國內生產放射治療設備品種最多的企業,主要產品有消毒滅菌設備、放射治療設備和數字診斷設備等。2014 年以來,公司也積極向血透領域擴展,目前公司已經在成都、淄博、武漢等地設立血透相關投資公司,進行血透中心建設。公司計劃在 2014 年建立 10 家血透中心, 2015 年建 20 家, 2016 年再建 30 家,計劃到 2020 年公司血液透析產品線整體營收規模在 10 億元以上。

(五)華仁藥業:國內最具潛力的腹透領域專業企業 公司是一家定位於高端輸液、專業生產非PVC 軟袋輸液的高新技術企業,擁有基礎型輸液、治療性輸液、營養性輸液三大類共 66 個品種、135 個規格的產品,在整個非 PVC 軟袋輸液細分市場中位居前三甲。 2011 年公司推出國內首家采用非PVC 包材不含塑化劑的腹膜透析液產品,填補了國內市場這一空白,擁有國內獨家規格最齊全的腹膜透析液產品,目前國內僅有 2家非 PVC 腹膜透析液生產企業之一,另一家青島首和金海制藥規模較小基本未形成銷售,其他較具規模的 4 家腹膜透析液廠家如百特、長征富民、青山利康、天津天安均為 PVC 包材。 2014 年以來公司腹透業務快速發展,其中 Q3 單季度發貨量較 Q2 環比增長 117%,每月新增腹透患者環比增長幅度達 10%,在山東、廣東、安徽、東北市場保持良好增長。目前公司腹透產品已中標 12 個區域,按包材分組中標的省份已有 6 個,中標價格穩定,隨著各省基藥招標加速推進放量趨勢將愈加顯著。 同時公司在研腹透新產品儲備豐富,中性腹透液處小試階段, 中性腹透液臨床試驗申請已於2014 年底獲得省局受理。其他腹透液新研發進展順利,如 4.25%G 乳酸鹽、低鈣乳酸鹽、碳酸鹽腹膜透析液均處註冊申報階段,中性、新型滲透劑和艾考糊精腹膜透析液等已立項研究,未來將成腹透產品系列化發展。 未來公司會不斷完善豐富腹透液產品組合及相關耗材, 我們預計還會擇機切入腹透服務領域,形成腹透全產業鏈布局。 同時根據公司血液凈化事業部設置的規劃,我們預計公司未來會在腹膜透析業務開拓的基礎上逐步擴展至整個血液凈化領域(包括腹透、血透、透析服務、血液凈化等),未來有望形成血液凈化領域“產品+服務”全產業鏈覆蓋,長期前景廣闊。

(六)和佳股份:利用醫院資源優勢布局血液凈化 公司現有業務主要涉及腫瘤微創治療設備、醫用分子篩制氧設備及工程, 分別占總收入的 49%、 30%。 公司不僅直銷自產設備, 還通過代理設備、與醫院合作運行、打包大單項目等擴大對醫院服務範圍。過去幾年國內基層醫院建設的快速發展為公司的高速發展提供良機,2008-2013 年年複合增長率高達 33%。公司通過多年發展建立了豐富的渠道資源,將自身打造成一個平臺型公司,逐步向醫療信息化建設和血液凈化業務擴展,發展成為醫院綜合服務提供商。此外,公司還通過外延式並購向移動醫療、醫療康複等領域延伸。

血液凈化業務:2013 年 3 月,公司以超募資金 2200 萬元增資珠海弘陞進入血液凈化領域,後者擁有自主研發的血液凈化裝置。公司主要采取與醫院合作的模式開展透析服務,2014 年血透中心有 3 家,計劃 2015 年做到 10-15家,2018 年做到 100 家,且每家中心透析機規模在 30 臺以上。 移動醫療: 2015 年 1 月 10 日,公司宣布出資 600 萬元與實際控制人郝鎮熙、關聯人董進,以及自然人何毅共同投資成立北京匯醫在線科技發展有限公司未來將成為面向患者和醫院提供在線醫療咨詢、遠程醫療服務等信息服務的第三方服務平臺,公司計劃在今年 3 月底完成醫院產品設計,計劃在 2017 年底,與 1000 家醫院簽約,用戶量達到 5000 萬 醫療信息化:2013 年 5 月,公司收購四川思訊擁有的《醫通》系列軟件著作權資產,以此進軍醫療信息化建設。 康複醫療:公司將與大醫院合作建設康複中心,主要做神經康複和骨傷康複,定位於中高端市場。首先在省城開展,和大醫院對接,並聘請猶他州的醫生過來指導培訓,在2015 年最多建 2 家,打造成旗艦中心,未來則計劃在 3-5年開 100 家康複中心。 (轉自I投資) |

運轉乾坤 透析李嘉誠世紀大重組

http://www.xcf.cn/newfortune/texie/201502/t20150227_724279.htm被稱為「香港回歸17年以來最重大的企業事件」之長和系世紀大重組,令其當家人李嘉誠不可避免地被推上風口浪尖,有關「撤資」之猜疑再次席捲香江兩岸。

然而,當我們逐一拆解整個交易的所有細節之後,無法得出「重組=撤資」的結論。就長和系此次重組本身而言,只是股權層面上的整合,實際資產及資金還是原封不動,唯一一筆550億港元現金的挪動也僅僅是「左口袋倒右口袋」的體內循環。

真正值得關注的是,重組之後,李氏家族在新控股公司的持股比例僅有30.15%。失去槓桿控股效應之後,其對長和系的控制力至少下滑30%,卻僅僅換取了7%的賬面財富增值。李嘉誠為何會選擇大大弱化控制權的重組方案?

在這個表面失衡的交易決策背後,實際是李氏家族「追求資產安全性」之訴求的最新深化——基於風險隔離目的的系統性預防措施。

其一,通過重組,將控股公司設立在開曼群島,依靠離岸法區的法律靈活性,令長和系所有資產擁有多一層保障和緩衝;其二,將地產業務從整個多元化集團分離出去,目的也在於在地產與其他業務之間設立一道防火牆,一旦中國內地土地儲備佔93%的地產業務遭遇系統性風險,這道防火牆可以有效防止風險波及其他業務。

從邏輯而言,李氏家族只有在預估到整體性潛在風險足夠大時,才有可能接受以控制力下降來換取安全係數提升的重組方案。以小的損失換取大的保 障,這才是擁有華人首富光環的李超人的商人本色。 蘇龍飛/文

2015年1月9日,長江實業(00001.HK)與和記黃埔(00013.HK)同時發佈重大公告,再次轟動香江兩岸。

公告稱,兩家公司將進行重組,將二者的業務重新組合,分別打包為以地產和非地產為主業的兩個全新上市公司—長江實業地產有限公司(下稱「長地」)及長江和記實業有限公司(下稱「長和」),並且兩家公司不再有股權隸屬關係,而是並列的兄弟關係。

為了儘可能減少對市場的衝擊,兩家上市公司特意選擇了週五收市之後發布公告,以便讓市場有一個週末的時間來消化此重大消息。對於長和系此番的大重組計劃,香港《信報》直稱是「香港回歸17年以來最重大的企業事件」,因而其當家人李嘉誠不可避免被推上風口浪尖。

由於原先長江實業及和記黃埔註冊於香港,新重組的長和及長地均註冊於開曼群島,於是關於李嘉誠「撤資」之猜疑再次引發輿論狂潮。

在剛剛經過多事之秋的香港,作為風向標的李嘉誠,其任何舉動都會被格外關注與過度解讀。然而,當我們逐一拆解整個交易的所有細節之後,無法得出「重組=撤資」的結論。

重組交易結構大解剖

公告將長和系此次重組簡單概括為:「該等方案有關重組及合併長實集團及和黃集團之業務,以創立以下兩間具領導地位的新香港上市公司:長和,將接手兩個集團的所有非房地產業務;長地,將合併兩個集團的房地產業務。」

但這是兩家皆堪稱巨無霸的公司,長實市值近3000億港元,和黃市值超過3760億港元,並且都是業務多元化的企業,因而其實際的重組複雜程度堪稱空前。

按照其公告,整個重組在邏輯上可以分為四項子交易:1)長江實業重組為長和;2)長和收購部分赫斯基股權;3)長和全資收購和記黃埔;4)將地產業務分拆為長地並獨立上市。第一個交易為後三個交易的前提,也就是說,只有在第一個交易完成之後,才會著手後續重組事宜。如果第一個交易完成,後三個交易將整體打包進行,要麼全部實施,要麼全部取消。

作為一攬子的重組,該等交易需要獲得長實與和黃各自的股東、法院、香港證券監管部門的同意方可實施。如通過所有批准程序,預計於2015年上半年完成所有重組。

我們不妨以「文+圖」的方式對這四個步驟做詳細的拆解。

交易一:長江實業重組

作為未來系列重組中的核心控股公司之一,長和由長江實業於2014年12月11日在開曼全資設立,只是後者僅僅象徵性持有前者一股股份。但最終,長和將反過來「吞掉」長江實業(圖1)。

第一步:長和向長江實業的全體股東發行股份,具體數額與各股東在長江實業的持股數一致(長江實業原持有長和的1股股份相應註銷);

第二步:長江實業全體股東於長江實業的持股全數註銷;

第三步:長江實業就註銷的股份數額全數再重新向長和發行。

這三步完成之後,長江實業退市成為長和的全資子公司,而長江實業的原全體股東則成為長和的股東,長和再以介紹方式重新於港交所掛牌。本質而言,實際就是長和換股收購長江實業,由此,長實集團的控股母公司由長江實業變更為長和,上市主體也由長江實業變為長和,其他則一切不變。

交易二:長和收購部分赫斯基股權

這個交易實際是,李嘉誠將部分獨立持有的赫斯基能源之股權注入長和系,強化長和系對赫斯基的控制權而弱化李氏家族信託對赫斯基的直接控制權(圖2)。

第一步:長和向李嘉誠家族信託發行8442.72萬股股份。

第二步:李嘉誠家族信託將其所持有的6176.1萬股赫斯基股份(佔比為6.24%)支付給和記黃埔。

交易完成之後,和記黃埔於赫斯基的持股比例由原先的33.97%上升至40.21%,而李氏家族信託於赫斯基的持股比例由原先的35.57%降低至29.33%,赫斯基的第一、二大股東完成角色互換。

長和向李氏家族信託支付的8442.72萬股股份,與李氏家族信託出讓的6176.1萬股赫斯基股份,在市值上是等額的,此樁交易沒有任何溢價或折價(此時長和的股份市值視同長江實業的股份市值)。

此樁交易的特殊之處在於,支付交易全部對價的是長和,而獲得標的權益的卻是和記黃埔,但長和此時還僅僅是持有和記黃埔49.97%的(間接)股東。換句話說,和記黃埔其餘超過一半的股東沒有付出任何代價即額外間接獲得了權益資產。

但這其實是一攬子交易的一個中間步驟,考慮到這一攬子交易完成之後和記黃埔將成為長和的全資子公司,所以此處長和替和記黃埔支付全部對價也無不妥。

交易三:長和全資收購和記黃埔

這個交易完成之後,原長江實業及和記黃埔的所有資產及業務,便歸集到了長和的統一控制之下,和記黃埔也相應失去上市地位(圖3)。

第一步:和記黃埔的現股東中,除持股49.97%的長江實業之外,其餘股東所持股份全部註銷;

第二步:長和按照所註銷股份的股東原持有和記黃埔股份數量之0.684的比例,向其重新發行新股;

第三步:長和重新設立一家全資子公司CK Global Investments(BVI),和記黃埔再將等同於所註銷數額的股份重新發行於該公司,使得和記黃埔的總股份數恢復至與原先一致。

本質而言,和記黃埔除長江實業之外的剩餘股東,將其所持的股份按照0.684的比例換取長和新發行的股份。股份互換完成之後,該等股東成為長和的股東,而和記黃埔成為長和的間接全資子公司,並且從交易所摘牌退市。

持有和記黃埔的股東換成持有長和的股票時,之所以是按照0.684的換股比例,乃因為公告前5個交易日,和記黃埔的平均收盤價為88.28港元/股,長江實業的平均收盤價為129.06港元/股,二者的比例正好為0.684。因而和記黃埔除長江實業之外的股東變更持股,沒有任何溢價,皆按照市值進行1:1轉換。

交易四:分拆地產業務獨立上市

此交易的目的在於將長和系的地產與非地產業務進行切割(圖4)。

第一步:長和在開曼設立一家全資子公司長地,然後長江實業與和記黃埔將所持有的全部地產權益轉讓給長地;

第二步:按照地產權益的淨資產數額,長地為此等權益向長和支付550億港元現金對價;

第三步:長地將長和所持有的全部股份收回,前者不再是後者的子公司;

第四步:長地在收回現有股份的基礎上,增發新股至總股份數與長和的總股份數一致,然後再將所有股份向長和的股東,按照1:1的比例分派,這樣全體股東在長地的持股數量與在長和的持股數量一致。

交易完成之後,長和與長地由全資的母子公司變身為並列的兄弟公司,分拆之後兩家公司的股東結構完全一致,而長地也將以介紹方式在港交所重新上市。

規模皆有提升的兩個新主體

經此重組,長和系兩家旗艦公司前後的業務結構隨之發生巨大變化(圖5)。

(點擊圖片查看大圖)

重組之前,長江實業旗下擁有業務包括:香港地產業務;位於香港、內地、海外的出租物業及酒店;房地產上市信託類投資;非地產類上市投資;新增的飛機租賃等。和記黃埔旗下擁有港口、出租物業及酒店、零售、基建、能源、電信等業務。此外,還有二者共同持有的合營公司,比如內地的地產業務、內地及香港的酒店業務、房地產類信託、海外的基建項目等等。

重組之後,長和承接了原和記黃埔及長江實業所有非地產類業務的權益,另外還包括二者合營公司中的非地產業務權益;長地則承接了原和記黃埔及長江實業所有地產類業務的權益,另外還包括二者合營公司中的地產業務權益。

重組完成之後,除了業務混雜的狀況得到改觀之外,長和系16家上市公司交叉持股的情形也完全扭轉,從而形成以長和與長地領銜的兩個並列的上市公司群。其中,長和控制11家非地產類上市公司/信託,長地控制3家地產類上市信託(圖6)。

(點擊圖片查看大圖)

合併之後專營地產業務的長地,業務將分成出租物業、開發物業、酒店三大塊。出租物業的年收入為62億港元,其中來自長江實業的貢獻額為20億港元,來自和記黃埔的貢獻額為42億港元;開發物業的收入為428億港元,其中來自長江實業的貢獻為276億港元,來自和記黃埔的貢獻為152億港元;酒店業務的收入為54億港元,其中來自長江實業的貢獻為24億港元,來自和記黃埔的貢獻為30億港元(表1)。

(點擊圖片查看大圖)

此外,長地將以1700萬平方英呎的出租物業總面積,成為香港第二大物業出租商;酒店房間總數達到14680間,成為香港最大的酒店運營商;土地儲備將達到1.7億平方英呎,其中位於中國內地的土地儲備達到1.58億平方英呎,折合1750萬平方米,佔其土地儲備總數的93%。

合併之後多元化經營的長和,所繼承的原和記黃埔遍佈12個國家/地區的電信業務、分佈於26個國家/地區的52個港口、分佈全球25個市場的10800家零售店等業務規模將維持不變;基建業務在和記黃埔原先規模的基礎上,將再整合與長江實業合營的英國水務與排污服務業務Northumbrian Water等五個項目的權益;能源業務將增加對赫斯基6.24%的持股比例,價值109億港元;另外還將新增一項全新業務,來自長江實業的60架飛機租賃業務(表2)。

(點擊圖片查看大圖)

長和所承接的來自長江實業的資產中,最核心的一塊為長江基建與長江實業合營的位於歐洲、澳大利亞及北美的5個基建項目,總規模涉資高達1055億港元。這五個基建項目分別是:英國水務與排污服務業務Northumbrian Water、英國天然氣分銷網絡Wales & West Utilities、澳大利亞最大的天然氣分銷商Envestra、加拿大最大的機場外停車場公司Park'N Fly、荷蘭最大的廢品再生公司AVR(表3)。

(點擊圖片查看大圖)

這五個基建項目公司皆由長江基建與長江實業聯手收購而來,其中僅有Envestra一個公司由長江基建實現了超過50%的控股,這意味著其餘四個項目長江基建皆無法合併其報表。而長江基建又是和記黃埔持股78.16%的控股子公司,因而也就意味著和記黃埔也無法對這四個項目進行合併報表處理。

長江實業與和記黃埔皆成為長和的子公司之後,長江實業與和記黃埔對這5個基建項目的直接、間接持股都將歸入長和而得以進行合併報表處理。

重組背後的商業邏輯

對於此番重組,長和系在公告中列了六大益處,除了最為顯著的長和及長地各自規模提升之外,還包括消除控股公司折讓,為股東釋放實際價值(長江實業2015年1月7日的市值2920億港元,遠低於2014年中報的3790億港元賬面淨資產),提高業務的透明度及一致性,消除投資套利情況等益處。公告並且表示,重組之後,預期派息率將會提升。

但這並不能消除市場的疑問,李氏家族多年來一直通過金字塔式的控股結構,維繫著對龐大長和系的控制,既然此控股架構存在諸多弊端,緣何直到現在才突然決定動大手術重組呢?

李澤鉅在記者會上對外宣稱,集團一直被「長實的控股公司折讓」問題困擾,直到半年前才想到這個解決方案。這個回答表面似乎成立,但李澤鉅顯然迴避了更核心的商業邏輯。

為何選擇弱化控制權的重組?

重組之前,李氏家族通過信託及直接持股的方式,共計持有長江實業43.42%股權,通過長江實業、家族信託及直接持股的方式,又控制了和記黃埔52.49%的股權。從持股比例來看,李氏家族對長江實業及和記黃埔的控制力可謂相當牢固。

在長江實業層面,李氏家族雖說不是絕對控股,但擁有如此大的持股比例,第三方如若要惡意收購,難度可謂相當之大,李氏家族隨時有可能增持至50%以上。而在和記黃埔層面,李氏家族的實際持股比例(直接、間接)僅有24.22%,但其借助長江實業的槓桿持股,實現了對和記黃埔52.49%的控股,控制權可謂牢牢在握。

但重組之後,長和及長地被分拆成兩個並列的公司,李氏家族在這兩家公司的持股比例皆僅有30.15%。失去槓桿效應之後,李氏家族對長和系的控制力至少下滑30%。

亞洲家族企業的慣例,大部分都是通過金字塔式的持股結構,實現對上市公司的槓桿控股。這樣僅僅依靠少量的持股就可實現對上市公司的控制,一如長和系此前的架構。

其實,長江實業的價值折讓(即市值大大低於淨資產),於李氏家族而言並無不妥之處,因為市值的折讓最多只是影響到了李氏家族的財富賬面值,況且其持股不太可能套現轉化成現金,所以象徵意義大於實際意義。而且,市值折讓反而還有好處,當第三方謀求惡意收購時,李氏家族還可能以較小的代價增持股份。

所以,如果不是非常原因,哪個家族有動力去拆散金字塔式的控股架構呢?李澤鉅所稱消除控股公司折讓、釋放控股公司價值,只是對其他公眾股東有利而已,實際卻是在損害自身利益。這不應是一個商人應該作出的決策,況且還是精明如李嘉誠這樣的華人首富。

願以30%的控制權下降換取7%的財富增值?

長和系此次重組所涉及的換股事宜,全部按照市值對等的原則進行,所以重組前後的市值沒有任何溢價。但公告發佈之後首個交易日,長江實業及和記黃埔的股價皆跳空高開,李氏家族的賬面財富因此而增加(表4)。

(點擊圖片查看大圖)

重組之前,按照公告前5個交易日平均收盤價計算,長江實業市值2989.24億港元,和記黃埔市值3763.7億港元,二者合計6752.95億港元,扣除重複計算的長江實業持股和記黃埔的市值1880.54億港元,長和系的現市值為4872.4億港元。

再來計算一下重組之後長和系的估值。

首先是長江實業的股票按1:1的比例整體轉換成長和的股票,完成之後,長和的市值等於原長江實業的市值2989.24億港元;

然後是長和為收購赫斯基6.24%股權而發行的8442.72萬股票,按照長江實業公告前5個交易日收盤價129.06港元/股計算,市值為108.96億港元;

最後是和記黃埔除長江實業之外的股東將其手中的股票,以市值對等的方式轉換成長和的股票。該等轉換涉及21.332億股和黃股票,按照0.684的比例(即和黃與長實的股價之比),整體轉換為14.591億股長和的股票,該等被轉換的長和股票再按照129.06港元/股計算,市值為1883.16億港元。

以上三者相加,重組後新長和系的總市值為4981.36億港元(2989.24+108.96+1883.16)。這個市值數額,相較重組前長和系的總市值4872.4億港元,多出108.96億港元,這個金額恰好是所收購的赫斯基6.24%股權的市值。所以,重組前的長和系與重組後的長和系,估值是嚴格對等的。

但是,受益於重組消息的刺激,在重組公告發佈之後首個交易日,長江實業及和記黃埔股價分別上漲14.74%及12.53%,長江實業及和記黃埔的總市值相應增加,長和系的總市值相應提升至5414.72億港元,較公告發佈之前增值542.32億港元,李氏家族的賬面財富因此而淨增153.02億港元。大約相當於李嘉誠目前的財富值從300億美元增加至320億美元,增幅大約為6.7%。

換句話說,借助此次重組,李氏家族以對長和系的控制力下降30%的代價,僅僅換取了7%的賬面財富增值。作出此等不合常理的失衡交易決策,再次從側面印證李氏家族或基於某些更深的考量。

變相遷冊,意在沛公?

整個重組計劃公佈之後,受到高度關注的是外界對長和系變相遷冊而引發的「撤資」猜疑。

此前,李嘉誠在答香港媒體問時曾明確表態,長江實業與和記黃埔「永不遷冊」,而今通過重組,長江實業及和記黃埔確實依然沒有遷冊,註冊地依然在香港。但是這兩家公司在重組之後已經淪為了長和的全資子公司,重要性已經完全不可同日而語,而作為新長和系最核心的控股平台—長和及長地,註冊地悄然設在了開曼群島。

對於控股公司設立於開曼群島之安排,李嘉誠回應稱,近十年來,港股75%的新上市公司皆將註冊地選擇在開曼群島,主要是為了交易的便利性。比如,長和系重組之中,每一股長實股份換取一股長和新股,以及每一股長和股份再獲派發一股長地股份,該等交易在香港現行公司法框架下無法實現,故必須借助開曼群島這個註冊地來實現。

據長實副董事總經理葉德銓向香港媒體的解釋,註冊地設立於開曼的另外一個技術層面的考量是,根據現行香港法例,只有可分配儲備才可向股東分派,以出售25%屈臣氏股權為例,雖然令和黃的股東權益增加了390億港元,但由於並無反映在損益表上,技術上不被視作可分配儲備,以致創造了價值卻不能分派給股東。另外,按照香港的權益會計法,來自聯營公司的留存利潤也不能分派給股東,但開曼群島的法例則無此限制。

除了商業交易層面上的考慮,香港目前複雜的形勢或許也是原因之一。開曼群島為英屬領土,將控股公司的註冊地設於開曼,如日後遇有訴訟,則最終審判權在英國最高法院而非香港終審法院。

由此看來,開曼註冊地之選擇,可謂一箭雙鵰。

風險隔離才是重組的核心目的

那麼接下來的問題是,「變相遷冊」是否等於「撤資」?

就長和系的此次重組本身而言,只是股權層面上的整合,實際資產及資金還是原封不動,唯一涉及資金挪動的是一筆從長地支付給長和的550億港元現金(地產業務權益分拆),但這僅僅是體內「左口袋倒右口袋」的交易,並不能視作「撤資」。

如果要追溯李嘉誠「脫華入歐」的源頭的話,實際上早在2001年,長和系就實現了重心向歐洲的轉移。截至目前,佔據整個長和系資產最大比例的電信3G資產,以及佔據營業額最大比例的屈臣氏零售業務,重心已然配置在了歐洲,這顯然顛覆了外界關於「李嘉誠的零售業務主要在中國香港及內地」的認知。而來自中國香港和內地的地產業務收入,幾乎連續多年在和黃各大業務中處於墊底位置,這與「大地產商李嘉誠」的標籤也大相逕庭。

此外,新財富此前的研究還發現,多元化的和記黃埔在不同地區的回報水平不盡相同,其在歐洲的資產回報率最低(約為5%),在中國內地的資產回報率最高(約為15%),但李嘉誠卻在歐洲配置了最大比例的資產(約佔40%),而在中國內地配置了最小比例的資產(約佔10%),這一資產配置背後或許潛藏著一個邏輯:當資本到達一定規模後,安全增長而非逐利才是最重要的(詳見本刊2013年12月號《環球李嘉誠》)。

循著這個邏輯,此次重組更多是李氏家族「追求資產安全性」之訴求的最新深化—基於風險隔離目的的系統性預防措施。其一,通過重組,將控股公司設立在開曼群島,通過離岸法區的法律靈活性,令長和系所有資產擁有多一層保障緩衝;其二,將地產業務從整個多元化集團分離出去,目的也在於在地產與其他業務之間設立一道防火牆,考慮到旗下地產業務的土地儲備中中國內地的佔比高達93%,一旦地產業務遭遇系統性風險,這道防火牆可以有效防止風險波及到長和系的其他業務。

從邏輯而言,李氏家族只有在預估到整體性潛在風險足夠大時,才有可能接受以控制力下降來換取安全係數提升的重組方案。以小的損失換取大的保障,這才是擁有華人首富光環的李超人的商人本色。這個方案不僅利於李氏家族,也利於其他中小股東,所以公告發佈之後股價看漲也就是情理之中了。

長篇幹貨:中國農業10年展望,透析16種農產品的未來

來源: http://www.gelonghui.com/portal.php?mod=view&aid=2164|

本帖最後由 優格 於 2015-4-22 10:45 編輯 高屋建瓴,長篇幹貨:中國農業10年展望,透析16種農產品的未來 稻米:能夠實現自給進口基本保持穩定 報告指出,目前稻谷是中國的第二大糧食作物。中國稻谷產量於2011年突破2億噸之後,2014年達到歷史最高產量20643萬噸;國內稻米市場價格穩中有漲;中國稻米貿易總體為凈進口。 報告預測,未來10年,中國稻米總產量將保持穩定,將穩定在2億噸以上。具體而言,水稻種植面積會保持穩中略減的趨勢,單產持續提高。2020年,稻谷種植面積將減少到4.46億畝(2975萬公頃),單產將提高到461公斤/畝(6912公斤/公頃),總產量將達到20560萬噸。2024年,稻谷種植面積將減少到4.43億畝(2955萬公頃),單產將提高到464公斤/畝(6955公斤/公頃),總產量將達到20650萬噸。未來10年,中國稻米總消費量將保持增長。展望期間,口糧消費保持增長,加工消費略增,種子消費和損耗略減,消費總量增加。預計2024年大米國內消費總量14476萬噸。未來10年,中國稻谷和大米價格總體將保持穩中有漲態勢。 報告認為,由於中國大米貿易夥伴有限,進口大幅增加的可能性不大。預計2024年中國大米進口320萬噸左右,比2014年增加60多萬噸,進口雖有增加但幅度不大。 報告也提到一些影響稻米生產和市場的不確定性因素。一是水資源、耕地、氣候變化等自然條件因素。中國水資源時空分布不均、總量短缺,加之農田水利設施基礎薄弱,也使得極端天氣造成旱澇災害難以控制。展望期間,適逢新一輪農業結構調整的展開和深入推進,在地下水開采較重的東北三江平原地區和南方重金屬重度汙染區,水稻種植面積有望得到合理控制。二是農產品價格和宏觀經濟調控等政策因素。稻谷托市政策將有可能進一步改革,涉農資金統籌整合、集中使用已經成為農村改革的方向,稻谷生產支持政策和價格托市政策都有可能改革。貨幣政策調控將更為精細化,大米加工領域將迎來一輪優化整合,從而會對大米市場價格產生一定的影響。三是大米出口國政策和匯率等貿易因素。以泰國為代表的傳統大米出口國積極去庫存化,越南作為後來居上的出口國正在醞釀收儲政策,也會對世界大米市場產生影響。當前,美國推出貨幣量化寬松政策,人民幣匯率也連續下跌,這將導致以美元標價的糧食在名義上價格相對降低。此外,還有消費結構升級等其他因素。 小麥:生產主動調優產需基本平衡 報告預測,未來10年,我國小麥生產受水土等農業資源環境制約,生產區域將有所調整。 報告預計,未來10年我國小麥種植面積將主動調減,2024年預計為3.52億畝(2348萬公頃),但單產進一步提高,預計2024年將達到367公斤/畝(5506千克/公頃),比2014年增加18公斤/畝(262千克/公頃)。小麥產量繼續增長,預計2024年將達到12931萬噸,比2014年增長2.5%。 在消費方面,報告預測未來10年將呈現穩步增長的態勢。預計2024年小麥總消費量將增至13195萬噸,年均增長0.6%。其中,受人口持續增長帶動,小麥口糧消費仍將保持增長態勢,預計2024年將達到8877萬噸,年均遞增約0.5%,在小麥總消費中的比重保持在67%左右;隨著農產品價格形成機制進一步完善,小麥飼料用糧消費增幅下降,預計2024年小麥飼料消費量約為1833萬噸,占小麥總消費量的比例將接近14%;隨著食品工業持續發展,小麥加工消費將持續增加,預計到2024年將達到1539萬噸,年均增長約1.3%,占小麥總消費量的比例約為11.7%;隨著播種和栽培技術進步,未來小麥種用消費量略減,預計將從2014年的459萬噸略降至2024年的448萬噸,年均降幅0.2%;隨著烘幹和倉儲設施的改進,小麥損失率下降,預計2024年約為498萬噸,比2014年下降1.4%。 在貿易方面,報告預測未來10年小麥進口基本保持穩定。短期內世界經濟複蘇乏力,美國經濟表現相對強勁,以美元計價的國際大宗商品價格不斷承壓,而國內價格將保持整體穩定,國際小麥價格將保持一定的競爭優勢。預計2024年我國小麥進口將達到280萬噸左右,比2014年增加180萬噸。由於中國小麥缺乏國際競爭力,出口優勢不明顯,展望期內每年小麥的出口量將在20萬噸左右,未來中國小麥貿易仍將維持凈進口格局。 玉米:短期供應充裕中長期需求明顯增加 報告分析,2014年,國內玉米面積繼續穩中有升,全年玉米播種面積為5.56億畝,同比增長2.1%;但幹旱對玉米單產造成一定影響,單位面積產量388公斤/畝,同比下降3.3%;總產21567.3萬噸,同比下降1.3%,僅次於歷史最高的2013年,仍為豐收年。消費方面,由於國內經濟增速持續放緩,玉米深加工產品下遊需求不足,工業消費同比下降。飼料消費由於消費需求不旺、疫病、消費替代等因素影響相對低迷,增速明顯放緩。食用消費和種用消費基本穩定,估計全年玉米國內總消費1.95億噸,同比下降1.3%。 報告預測,未來10年,玉米種植效益仍將好於大豆、雜糧等競爭性作物,玉米種植面積仍將可能繼續增加。但耕地減少、水資源短缺等矛盾將日益突出,決定了玉米面積增長空間越來越小,今後玉米面積增幅將明顯放緩。同時,中低產田改造、高標準農田建設、土壤深松、稭稈還田等一大批工程項目的實施,以及品種改良、高產創建等增產技術的進一步推廣應用,玉米單產尚有較大的增長潛力,今後玉米增產將主要來源於單產提高。預計2015年玉米面積穩中略增,若氣候正常,產量將略有增長。未來10年中國玉米的種植面積將基本穩定,單產年均增長1.2%,總產量年均增長1.3%。 隨著新型城鎮化的推進,加上人口增長,未來10年,農村居民對畜水產品消費需求還有較大增長空間,玉米飼用需求將持續增長。同時,在經濟增長及市場需求推動下,深加工玉米用量將恢複增長,但增速較上個10年明顯放緩。食用消費和種用消費基本穩定。預計未來10年,國內玉米總消費量年均增速為3.1%。玉米進口總體呈擴大趨勢,國內外價差明顯將是進口增長的主要動力。但國內較為寬松的供求格局將對進口形成抑制,加上關稅配額管理機制的作用,玉米進口難以突破720萬噸的配額數量。 報告認為,未來10年玉米市場面臨諸多不確定性因素。隨著氣候變暖和極端異常天氣頻繁發生,玉米生產面臨的自然風險和不確定性將增大。美國燃料乙醇消耗玉米是否會出現新變化,將對未來國際玉米價格產生重要影響,進而波及國內市場。國際大豆等其他大宗農產品市場的變化也會影響國際玉米市場。此外,人民幣匯率變動、原油價格走勢、國際金融市場的變化等也會影響國際玉米價格走勢及中國玉米進口形勢,進而對國內玉米市場產生影響。 棉花:生產布局調整加速市場機制作用凸顯 報告預測,未來10年,中國棉花種植面積、產量將會下降,未來棉花生產布局將向新疆集中,內地棉區將明顯萎縮。2024年中國棉花播種面積預計為5346萬畝,比2014年下降15.5%;產量為565.2萬噸,比2014年下降13.0%;國內棉花消費受紡織品出口增長受限、棉花替代品不斷改進影響,難以恢複到千萬噸的水平,展望期內中國棉花消費量預計將從837萬噸緩慢縮減至823.7萬噸,減少1.6%;國內棉花市場調控政策的調整,有利於市場機制發揮作用,能更好地利用兩個市場、兩種資源,未來棉花進口仍將保持較穩定的規模,預計到2024年中國棉花進口規模為208萬噸,比2014年下降14.8%;棉花市場價格形成機制進一步完善,中國棉花價格將與國際市場基本接軌,國內棉花價格將與國際棉花價格保持緊密關系。 報告認為,中國棉花產業的發展還面臨一些不確定因素。一是政策調整的不確定性。一方面目標價格水平的調整對新疆植棉面積的增減起著關鍵作用,另一方面內地省份的補貼水平和補貼方式對長江、黃河棉區的植棉面積有著重要的影響。二是技術因素的不確定性。機采棉推廣的速度和範圍將對未來中國棉花產業產生重要影響。三是滌綸短纖、黏膠短纖對棉花的替代。四是生物技術的應用。抗蟲棉的應用為中國棉花產量的提升發揮了重要作用,提升產量、改良品質、降低棉花生產成本等高產、優質、高效目標的實現有賴於以生物技術為主導的技術進步和成果應用,但科技創新的水平和成果推廣應用的速度取決於多條件的集成作用,這些方面依然存在不確定性。五是自然災害的影響以及城鎮化推進和資源環境的制約。氣候變暖、極端天氣等是影響未來棉花產量、品質的重要的不確定因素。未來城鎮化推進和資源環境對中國棉花生產與消費的制約越來越突出。 油料:生產穩定食用植物油消費增速放緩 報告指出,2014年,我國油料油脂行業出現油料進口量大幅增加、油脂進減出增、國內外價格持續倒掛的新特點。預計未來10年,油料(含大豆)種植面積穩中有增,單產穩步提高,產量穩定增加。隨著油料價格市場機制的逐漸完善,農戶種植大豆、花生、油菜等主要油料的積極性穩定。木本油料在國家支持下預計種植面積穩中略增,但受耕地資源約束,增長空間將有限。預計2024年大豆、油菜、花生種植面積分別達到10815萬畝(721萬公頃)、11550萬畝(770萬公頃)和7350萬畝(490萬公頃),較2012~2014年基期分別增長5.3%、2.7%和6.7%。目前我國油料單產水平與世界油料主產國相比還有增長空間,通過在培育選用優良品種、規模化種植和機械化應用及田間科學管理等方面的改進,未來有望進一步提高油料單產水平。預計2024年,大豆、油菜籽、花生單產水平將分別達到133公斤/畝(1989公斤/公頃)、134公斤/畝(2010公斤/公頃)和260公斤/畝(3900公斤/公頃),較2012~2014年基期分別增加9.9%、5.3%和7.1%。由於播種面積穩中有增,單產穩步提升,未來10年油料總產量將穩中有增,食用植物油總產量穩定增加。預計2024年,油料(含大豆)產量達5443萬噸,較2012~2014年基期增15.1%,其中大豆、油菜籽、花生產量分別達到1434萬噸、1558萬噸和1910萬噸,較2012~2014年基期分別增15.6%、8.8%和14.2%;2024年國產油料壓榨食用植物油將達1115萬噸,較2012~2014年基期增加83萬噸,增幅8.0%。 在食用植物油消費方面,消費量穩中略增,但增速放緩,結構逐漸升級。未來10年,受人口增加、城鎮化進程加快及人民收入水平提高等因素影響,中國油料以及食用植物油消費將呈穩中有增態勢。但受健康飲食理念和“反浪費”活動影響,未來餐飲用油消費增速有望放緩。展望期內,中國國內食用植物油總消費量年均增速0.5%,遠低於2010~2014年間5%以上的年均增速,預計2024年國內食用植物油消費達到3300萬噸左右。同時,預測食用植物油消費將呈多元化、個性化發展,消費結構也將逐步升級。據測算,2012~2014年,我國食用植物油消費中,豆油、菜籽油、棕櫚油和花生油分別約占44%、24%、16%和8%。未來隨著人們對消費品質要求的提高,以及國家進一步嚴格執行食用植物油質量標準,棕櫚油作為餐飲業和工業用油的攙兌油品,比重將有所下降;菜籽油和花生油的消費比重將略增;受國內玉米深加工能力不斷增強,玉米油產量不斷增加,消費預計也將逐漸增加;茶籽油等木本油料壓榨食用植物油有望受到更多關註;豆油將繼續作為食用植物油消費的最大品種。預計2024年,我國食用植物油消費中,豆油、菜籽油、棕櫚油、花生油、玉米油所占比重分別為50%、25%、7%、9%、2%。 食糖:短期產量下降未來生產形勢依然嚴峻 中國糖料種植面積約占世界糖料種植面積的6%,目前為世界第四大食糖生產國、第三大消費國和第一大進口國。 由於生產成本較高、國內外價差較大,中國食糖市場在2014年遭受了嚴重沖擊。2014年,中國食糖產量1331.8萬噸,同比增加24.96萬噸,增幅1.9%。全國食糖消費1480萬噸,同比增加了90萬噸。產需缺口由2013年的83萬噸擴大到148萬噸。2014年全球食糖產量1.7501億噸,消費量1.683億噸,產大於需671萬噸。2014年國際食糖均價為16.7美分/磅,比上一年的18.02美分/磅下跌7.3%,折合人民幣2383元/噸,僅相當於當期中國甘蔗糖批發價的一半。國內外價格倒掛導致近3年來中國累計進口近1200萬噸食糖,進口量遠超國內產需缺口。由於近3年我國食糖價格持續走低,糖農收益連續下降,預計2015年國內糖料種植面積將出現明顯縮減,全國食糖產量估計為1100萬噸,比上年減17.4%;食糖消費量1511萬噸,比上年增2.1%,產需缺口411萬噸。 報告預測,未來10年,受經濟建設和城鎮化進程快速發展的影響,國內糖料生產成本持續上升,進口糖擠壓國內制糖企業和糖農收益,未來國內糖料作物種植面積將出現一定程度的縮減。隨著糖料種植日漸向優勢主產區集中以及糖料高產創建工作的推進,制約中國糖料單產提升的良種缺乏、水利設施建設滯後、機械化水平較低等主要問題有望在一定程度上得改善,糖料作物單產將會逐步提高。但是,由糖料作物單產提升帶來的食糖增加量難以抵消糖料種植面積縮減導致的食糖減少量,中國食糖產量預計將呈波動下降趨勢。預計2024年為1223萬噸,較2014年下降8.2%。同時,受人口規模增加、城鎮化進程加快、經濟發展等因素影響,食糖消費規模逐年增加的趨勢仍將長期持續,預計2024年食糖消費將達到1851萬噸,較2014年增加371萬噸,增長25%,年均增幅2.3%。人均年食糖消費量約12.9千克,比現在的消費水平提高10%以上。預計2024年食糖產需缺口600萬噸左右,自給率約為66%。中國食糖產不足需的市場現狀與國內外價差的客觀存在,將導致對進口食糖存在剛性需求。預計2024年我國進口食糖583萬噸,較2014年增加181萬噸,增幅45%,約占全球貿易總量的10%,我國作為世界主要食糖進口國的地位不會發生改變。 大豆:生產保持穩定進口增速放緩 報告指出,2014年,我國大豆種植面積659萬公頃,較上年下降3.0%,連續第5年下降。但由於天氣狀況良好,部分地區單產提高明顯,預計產量將達到1220萬噸,較上年增產2.1%。全年大豆價格比較穩定,黑龍江國產大豆價格在1.95元/斤~2.1元/斤內波動,山東地區國產大豆入廠價在2.34元/斤~2.5元/斤內波動。全球大豆產量創歷史新高,國際大豆價格較大幅度下跌,國內外價差一度達到1.40元/公斤的歷史最高水平。大豆進口達到7140萬噸,較上年增長12.7%;國內大豆消費8339萬噸,較上年增長2.36%。 報告預測,隨著國家“三農”財政資金投入進一步加大,大豆目標價格補貼政策等支持政策進一步完善,未來10年,大豆生產將逐步穩定、產量略有增加。2024年我國大豆種植面積將達到721萬公頃,比2015年增長12.5%,年均增長1.2%。大豆單產有望通過培育選用優良品種、規模化種植、機械化生產以及田間管理優化等措施得到提高。大豆產量將穩中有增,預計2024年將達到1434萬噸,比2015年增長21.7%,年均增長1.9%。 受國內經濟發展和人口增加、城鎮化進程加快等因素影響,未來10年我國大豆消費仍將增長,預計2024年消費大豆9671萬噸,比2015年增長12.7%,年均增長1.2%,明顯低於2005~2014年的年均增長率7.1%的水平。大豆壓榨消費將穩步增加,預計2024年達到8542萬噸,年均增長率1.3%。食用消費將穩步增加,其中大豆直接食用將減少,而傳統豆制品以及大豆蛋白、大豆磷脂、大豆異黃酮等新興大豆產品的市場需求將明顯增加,預計2024年食用消費達到968萬噸,年均增長率0.7%。受耕地資源約束,國產大豆產量增長有限,但需求仍然剛性增長,未來10年我國大豆進口仍將穩步增長,預計2024年大豆進口8266萬噸,比2015年增長14.4%,年均增長率1.3%;大豆出口將保持在30萬噸以內,預計2024年出口29萬噸,比2015年增長26.1%,年均增長率2.3%。 報告強調,從近期來看,全球大豆供需基本面進一步寬松,對我國國產大豆價格產生較大的下行壓力,國內大豆價格將易跌難漲。但從長期來看,國內大豆產業有望深度調整,國產大豆與進口大豆有望形成“兩種商品、兩種市場”的運行格局,目標價格改革後國內大豆加工企業將迎來較好的發展機遇,這都將有利於中國大豆產業的發展,大豆價格可能將逐步企穩回升。 報告還指出,未來大豆產業的發展還受到一些不確定性因素制約。世界經濟總體形勢、極端天氣(如厄爾尼諾)、國外生物質能源扶持政策和國內目標價格補貼政策的調整與完善、國內期貨市場發展、原油價格變化等因素,均將對於大豆供需和市場價格產生較大影響。 奶制品:生產穩步發展產需缺口繼續擴大 報告預測,未來10年,奶類生產繼續穩步發展,但進口量仍將較快增長。 中國是奶業生產和進口大國,奶產量居世界第三位,奶制品進口量居世界首位。報告指出,2014年,中國奶產量恢複好於預期,液態奶進口增長最明顯。奶產量同比增長5.5%,全年奶制品進口數量、進口金額分別為181.26萬噸(折合原料奶1188.40萬噸)和64.13億美元(折合人民幣393.76億元),同比分別增加13.9%和23.6%。其中,中國進口奶粉92.34萬噸(折合原料奶738.72萬噸),同比增長8.1%,液態奶進口32.89萬噸,同比增長68.9%。 未來10年,隨著畜禽規模化養殖的推進,中國奶牛養殖進入關鍵轉型期,規模化程度將繼續較快提升。預計2024年,中國存欄100頭以上奶牛規模化養殖比重將會達到65%,比2014年提高20個百分點。規模化程度的提升將直接推動中國奶牛單產水平的提高。展望期間,中國每頭奶牛年產奶量將提高0.9噸,2024年達到6.5噸。 得益於單產水平的提升,中國奶類產量將繼續增加。預計2020年,奶類產量為4397萬噸,2024年達到4760萬噸,展望期內平均增速為2.0%左右。受環境保護因素和資源短缺的制約,展望期間奶牛存欄數量的增長有限。 隨著城鄉居民生活水平的提高、城鎮化發展及學生飲用奶計劃等推進,奶制品消費未來仍有較大提升空間。中國城鄉居民人均奶制品消費量(含乳飲料、冰淇淋、蛋糕等食品中奶制品消費量)繼續增加,2024年或將達到39.56公斤,年均增速為2.2%。其中,城鎮居民人均消費46.30公斤,年均增速為1.5%;農村居民人均消費27.60公斤,年均增速2.3%。預計2020年奶制品國內總消費為5661萬噸,2024年為6303萬噸,展望期內年均增速為2.3%。 長期看,奶制品進口量總體仍將繼續增加。在2013年和2014年度所謂的“奶荒”、國際市場低價等多重因素刺激下,近兩年奶制品進口大幅增加,乳品加工企業積壓嚴重。預計2015年奶粉進口量將有所下降,奶制品進口總量略降。但由於國內供需缺口長期存在,且呈明顯擴大趨勢,長期看奶制品進口量總體上仍將繼續增加,鮮奶將是增長最快的奶制品。預計到2020年,中國奶制品進口總量(折合原料奶)達1304萬噸,2024年達1603萬噸,比2014增長34.9%。展望期間,奶制品進口量年均增長率預計為3.0%,明顯小於過去10年年均15.5%的增幅。 未來的奶制品市場發展仍然受許多不確定性因素影響。未來10年,中國生育政策如何調整將直接影響新生嬰兒數量,歐盟生產配額制取消可能改變世界奶制品供應格局,中國-澳大利亞新自由貿易協定、俄羅斯進口禁令取消等因素都影響未來奶制品市場。 豬肉:消費增速放緩供需趨於平穩 報告預計未來10年中國豬肉產量占肉類產量比重將從2014年的66.4%降至2024年的64.9%,年出欄500頭以上規模養殖戶將成為生豬養殖的主導,到2024年其出欄比重將會達到60%以上。 報告預測,未來10年豬肉消費量和人均占有量年均增速將保持在1.3%和0.8%。2015年豬肉總消費量和人均占有量預計分別較上年增長1.0%和0.4%,分別為5760萬噸和41.87公斤/人/年。預計2024年豬肉總消費量和人均占有量將分別達到6510萬噸和45.24公斤/人/年。其中,中國居民家庭人均豬肉消費量從2015年的20.19公斤增至2024年的22.00公斤,年均增1.0%,低於2012~2014年均4.2%的增速。城市和農村居民家庭人均豬肉消費量分別從2015年的16.32公斤和23.23公斤增至2024年的17.92公斤和24.30公斤,年均增速分別為1.1%和0.5%;未來10年加工豬肉消費量預計年均增速3.3%,從2015年的990萬噸增至2024年的1340萬噸。 報告認為,盡管2015年下半年生豬供需面將顯著改善,豬價總體將呈現漲勢,有可能會出現階段性的供需偏緊,但鑒於消費處於穩定狀態,整體價格漲幅不會太大,全年生豬養殖將處於小幅盈利水平。從長期來看,活豬和豬肉價格總體將震蕩上行。未來10年生豬和豬肉價格將在震蕩中上漲,受規模化水平提高的影響,波動幅度將會顯著減緩。 國際貿易方面,豬肉仍將保持一定進口量,出口則穩步增加。展望前期,進口量不會出現大幅增加。短期來看,2015年豬肉進口量有望穩中有增,進口量將在59萬噸左右。長期來看,受產能增速放緩影響,2019年以後豬肉進口量將保持在80萬噸以上,2024年在100萬噸左右,凈進口量將由2014年的34萬噸提高至2024年70萬噸左右;出口方面,豬肉出口量將穩中有增。受俄羅斯開始重新從中國進口豬肉影響,未來豬肉出口量(含活豬折算豬肉出口量)將會繼續增加,將保持在20萬噸以上,2024年預計在30萬噸左右。 禽肉:規模化生產發力市場保持供需平衡 報告預測,在經濟發展進入新常態的大背景下,禽肉產業加快轉型升級將是產業健康發展和適應以需求為導向新形勢的重要保障。未來10年,中國禽肉生產和消費增速都將逐漸放緩,進口平穩,禽肉市場將繼續保持供需平衡格局。 近年來,受生產成本高企、居民總體消費平淡等因素影響,中國禽肉產業進入調整期。產量連續兩年出現下降,預計近期保持基本穩定,遠期將恢複增長態勢。考慮到近5年全產業快速發展,消費需求增長緩慢,未來生產繼續快速擴張的可能性降低。土地、水、飼料資源短缺,生產成本高企也給產業擴張帶來約束。報告認為,未來10年禽肉產量年均增速將下降為1.9%,比過去10年降低1.5個百分點。 未來10年,禽肉產業生產方式將加快轉變,規模化、標準化、專業化和集約化程度顯著提高。2013年,中國出欄2000只以上及1萬只以上的肉雞規模養殖比例分別達到85.6%和71.9%,超過100萬只的大規模養殖快速發展,比例達到12%。未來,肉雞養殖的規模化比重將進一步提高,將湧現出更多的肉雞自養自宰一體化龍頭企業。 高附加值的禽產品生產將會增加。隨著居民生活水平不斷提高,消費需求更加多元化,禽肉深加工業具有廣闊的發展前景。可以預見,未來肉禽企業將更加註重品牌化發展,開發多種高附加值的深加工產品。 隨著城鄉居民收入水平提高和城鎮化發展,禽肉消費將繼續增加。長遠看,新增城鎮化人口和農村居民都是禽肉消費增加的主要潛力。從消費結構看,未來冰鮮禽和加工制品將會成為消費的主流產品。但受制於食物消費需求多元化,禽肉消費增速會受到制約,未來10年中國禽肉消費超過豬肉的可能性不大。總的看,未來10年禽肉消費穩步增加,2024年人均占有量有望達到14.6公斤,年均增長1.3%,比過去10年的年均增速下降1.6個百分點。 未來10年,中國禽肉貿易將繼續平穩發展。目前中國禽肉貿易量僅為50萬噸左右,占全球禽肉貿易量的比重不足5%。未來10年,預計中國的禽肉貿易將繼續平穩發展,到2024年進口規模將保持在60萬噸以內,出口有擴大的可能,特別是對中亞地區的出口量會小幅增加。 牛羊肉:消費繼續增長供需總體偏緊 隨著人們生活水平不斷提高,中國牛羊肉消費人群和消費量均增加,消費整體處於穩步增長態勢。但受飼養周期、生產成本、發展方式轉型和疫病多發等因素影響,未來10年牛羊肉供給偏緊的趨勢將繼續存在。 未來,牛羊肉綜合生產能力進一步提升,牛羊肉生產將穩步增長。在市場價格和國家扶持政策的拉動下,牛羊養殖規模化、標準化、產業化和組織化程度將大幅提高,預計2015年牛羊肉產量較2014年分別增長3.1%和3.7%;2020年牛羊肉產量分別為784萬噸和509萬噸;2024年牛肉產量達828萬噸左右,年均增長1.9%;羊肉產量達548萬噸左右,年均增長2.5%。 預計牛羊肉消費需求持續增長,增速放緩。考慮我國居民膳食結構、消費習慣、肉類價格等因素,預計未來中國牛羊肉消費繼續增加,特別是少數民族地區消費呈剛性增長。預計2020年牛肉、羊肉消費量分別為823萬噸和537萬噸,2024年分別為877萬噸和577萬噸,比2014年分別增長22.3%和26.8%。 牛羊肉消費量雖有增加,但預計增速逐年放緩。隨著消費結構升級,消費者選擇多元化,預期牛羊肉消費增速將下降。預計未來10年中國牛羊肉消費量年均增長率分別為2.0%和2.4%,均低於過去10年。 中國牛羊肉供需矛盾依然存在。未來10年,考慮我國國內牛羊產業發展速度和國際市場供給能力,預計到2024年中國牛肉供需缺口在50萬噸左右,羊肉供需缺口在30萬噸左右。未來牛肉進口呈繼續增加趨勢,羊肉進口穩定。 報告指出,未來10年,牛羊肉仍將處於供給偏緊狀態,受此影響,牛羊肉價格將高位運行,不排除有繼續上漲的可能,但漲幅趨緩。另外,牛羊肉供需水平還受疫情、自然災害、生態環境、政策等影響,國內階段性、區域性供需不平衡。 禽蛋:產量增速放緩 消費穩步增長 報告預測,未來10年,中國禽蛋生產將繼續保持世界領先地位,產量穩步增加,增速有所放緩,禽蛋消費穩步增長,價格波動上漲,進出口貿易基本穩定;成本波動、政策變化、科技創新進程、風險規避手段等不確定性依舊存在。 過去30年,中國禽蛋生產得到了較快發展,產量年均增長率達6.5%。目前,中國是全球第一大禽蛋生產國,占世界禽蛋產量的40%左右。2014年全國禽蛋產量2894.0萬噸,同比增長0.6%,為近5年來較低增速。據測算,2014年禽蛋總消費量2880.0萬噸,同比增長1.0%。由於國際蛋價上漲,2014年中國禽蛋出口快速增長,禽蛋出口量94582.7噸,同比增長1.4%;全年禽蛋貿易順差達到1.89億美元,同比增長7.8%。 未來10年,受益於家禽集約化、規模化發展,中國禽蛋產量將繼續保持世界領先地位。但受環境保護、市場發展等因素制約,小規模養殖戶加速退出,蛋雞養殖規模結構進一步調整優化,禽蛋產量增速將放緩。預計2015年,禽蛋產量同比增長0.9%,到2024年達3210.6萬噸,展望期內年均增速1.0%,相比過去10年年均增速略有放緩。 隨著人口不斷增長、居民收入水平提高以及城鎮化步伐加快,禽蛋消費將繼續保持穩步增長。2015年禽蛋總消費為2906.5萬噸,同比增長0.9%,2024年為3195.8萬噸,展望期內年均增速1.0%。其中,禽蛋加工消費515.7萬噸,年均增速1.5%,顯著高於總消費增速。人均消費量緩慢增長,城鄉差距依舊明顯。展望期內,城鄉居民人均禽蛋消費量年均增長0.7%,增長緩慢,到2024年達到17.1公斤/人;其中,城鎮居民年人均禽蛋消費量達到19.7公斤,農村居民人均禽蛋消費量達到12.5公斤,城鄉間差距依舊明顯。 禽蛋貿易繼續保持順差格局。出口量10萬噸左右,出口市場仍以周邊國家和地區為主。 報告指出,家禽生產資源環境、相關產業政策、科技水平、家禽飼養風險等不確定性因素可能影響禽蛋產業發展。 飼料:“飽和式增長”成為市場主基調 中國飼料工業已跨過快速增長期,進入成熟期,“飽和式增長”或將成為未來10年中國飼料市場的主基調。 飼料是人飼養的所有動物的食物總稱,按營養成分可以分為配合飼料、濃縮飼料、添加劑預混合飼料等。飼料工業是支撐現代畜牧水產養殖業發展的基礎產業,是關系到城鄉居民動物性食品供應的民生產業。 未來,中國飼料產量將緩慢增長。預計2015年為19835萬噸,2020年增至21430萬噸,2024年達22706萬噸,展望期間年均增長率預計為1.5%,顯著低於過去10年7.3%的年均增速。預計中國飼料工業總產量增長的主要來源是配合飼料,展望期末將達到19559萬噸,約占飼料工業總產量的86.1%,年均增幅為1.7%。反芻動物飼料和水產飼料優勢將突顯,2024年產量預計將增長至1286萬噸和2416萬噸,年均增速分別為4.9%和2.6%,明顯高於豬飼料、肉禽飼料和蛋禽飼料同期的發展速度。 中國飼料消費將穩步增長。2015年中國工業化飼料總使用量預計為19679萬噸,較2014年增長1.3%,2020年將達到21094萬噸,2024年總使用量預計將增至22905萬噸,較基期增長19.7%。中國飼料總需求的年均增長率預計僅為1.7%,與過去10年6.6%的年均增長率形成鮮明對比。飼料轉化率的提高以及畜牧飼養結構的變化,會在一定程度上節約飼料消耗;同時,隨著經濟增長速度的調整,中國工業化飼料結余量在展望期間總體呈上升態勢。 中國飼料產品價格將溫和上漲。未來10年,受資源約束、人工成本、物價水平等支撐上漲因素影響,中國飼料產品成本持續上漲可能性較大。預計2015年國內育肥豬、肉雞和蛋雞配合飼料的市場平均價格將分別達到每公斤3.27元、3.36元和3.09元;預計到2020年將分別達到每公斤3.50元、3.55元和3.28元,2024年將進一步上漲至每公斤3.60元、3.73元和3.43元,較基期漲幅分別為11.1%、12.0%和12.0%。 未來10年,飼料產業發展將受多重因素影響,經濟新常態將對飼料工業利潤產生擠壓,飼料糧發展的資源環境壓力加大,突發事件及非傳統風險因素沖擊等。 蔬菜:供需總體寬松國際貿易繼續保持順差 報告預測,未來10年,我國蔬菜生產穩定發展,居民消費平穩增加,供需總體較為寬松,市場保持平穩運行,價格繼續遵循常年波動規律,進出口貿易將繼續保持順差格局。 蔬菜在中國城鄉居民膳食結構中具有非常重要的地位,是我國近年來產業發展速度最快的重要農產品之一,也是重要的出口農產品,在國際貿易中比較優勢較為明顯。2014年,我國蔬菜生產面積產量同比穩中略增,播種面積預計為31980萬畝,同比增2.0%,產量約74875萬噸,同比增1.9%。全國居民蔬菜總消費量約46714萬噸,其中食用消費量為19833萬噸(折算田頭產量為31062萬噸,占總產量的41.5%),占蔬菜消費量的42.5%,年人均蔬菜食用消費(鮮食消費)145.0公斤。進出口量額同比均有增加,繼續保持貿易順差態勢,其中,出口量976萬噸,出口額124.99億美元,同比分別增1.6%和7.9%;進口量22萬噸,進口額5.14億美元,同比分別增6.5%和21.8%;貿易順差119.85億美元,同比增7.4%。 未來,蔬菜生產仍將穩定發展,但增速趨緩。受土地、水等資源要素約束趨緊影響,預計未來10年我國蔬菜種植面積進一步增加的空間有限,播種面積、單產和總產量增速將趨於放緩。展望期內,全國蔬菜播種面積將趨於穩定或略有增加,預計2015年播種面積將基本保持穩定,2024年將增至32340萬畝,年均增速為0.1%;隨著蔬菜設施的發展和生產技術的提高,蔬菜單產水平將繼續穩步提升,預計未來10年年均增速為0.5%;蔬菜總產量年均增速將有所放緩,預計2015年總產量將保持穩中有增,2024將達到79213萬噸,年均增速為0.6%,低於過去10年年均增長速度。同時,預計未來一段時期,我國蔬菜中無公害、綠色和有機等“三品一標”產品的比重將進一步提高,生產將從註重產量向確保均衡供應和提質增效並重的方向加快轉變。 蔬菜消費將保持平穩增長態勢,增速略高於產量增速。隨著城鄉居民收入水平提高,人們追求健康膳食的科學營養觀念加強,以及全國人口總量繼續保持一定增長水平,預計未來10年我國蔬菜消費將繼續保持年均1.1%的增長態勢,2024年消費總量將達到51977萬噸;人均消費量年均增速約在1%左右,2024年將增至160公斤/人。加工消費、飼用消費未來將保持平緩變化,蔬菜損耗率將在管理模式改變與技術創新中持續下降。 蔬菜在國際競爭中仍有較大的比較優勢,貿易順差格局仍將長期保持。隨著中國-東盟自貿區、中澳自貿協定的深入推進,中日韓自貿協定的加快推動和“一帶一路”戰略的逐步實施,我國蔬菜將繼續在農產品國際貿易中扮演重要角色。未來10年,我國蔬菜進出口量均將呈現逐年增加的趨勢,出口規模仍將高於進口規模,出口創匯的貿易形勢將繼續維持;預計到2024年蔬菜貿易總量將達到1235萬噸,年均增長率為2.2%;貿易順差將進一步擴大,凈出口量將達1125萬噸,比2014年增約17.9%。 水果:生產由數量增加轉向質量提升 報告預測,未來10年,中國水果產量預計持續小幅增長,水果生產結構優化,質量得到提升;水果消費量增加和消費結構升級。與過去10年相比,水果供需量增速將放緩,需求將對供給起到更主要的引導作用,新型產銷經營方式和現代物流將對水果市場產生深刻影響。 未來10年,中國水果產業發展將由數量擴展型向質量效益型轉變。展望期內,大宗水果品種如蘋果、柑橘屬水果熟期結構和品質結構將繼續改善;小宗水果品種生產多樣化水平將繼續提高,熱帶和亞熱帶水果將較快發展。水肥一體化技術、農業機械化應用、采後商品化處理技術、標準化和集約化經營是未來10年水果生產提質增效的重要技術途徑。未來10年,中國水果產量預計持續小幅增長,2024年水果總產量(包括園林水果和瓜果類產量)預計達2.81億噸,年均增速1.38%。 未來10年,水果直接消費總量增加,加工消費量上升。隨著生活水平提高、消費觀念改變、膳食結構改善,對水果的消費需求將進一步擴大。城鄉消費差距預計持續縮小,收入水平提高、人口持續增長和城鎮化水平提高將推動水果直接消費總量增加。預計2024年水果直接消費量將達到1.35億噸。城鎮居民水果消費結構優化和品質提高,農村居民水果消費將較多體現為“量”的增加。 伴隨消費量小幅增長,水果消費的產品結構和區域結構也將明顯改變。一是消費者對水果品種結構和品質結構的需求愈加多元化。二是果汁、果汁飲料、果酒等水果加工制品的消費需求較快增長,預計2024年水果加工消費量將達到3093萬噸。三是欠發達地區收入水平的提高和現代物流的發展,將縮小水果消費的區域間差距。 未來,中國水果及制品仍具有較強出口優勢,全面提升果品質量將推動水果出口擴大。近兩年來中國水果及制品出口量持續縮減,原因:一是中國成本上漲降低出口比較優勢;二是國際水果制品市場萎靡制約了濃縮蘋果汁等水果制品的出口。展望期內,隨著中國水果產業轉型升級,果品質量改善,果品標準化和品牌化得到提升,水果出口預計將擴大。 未來10年,水果進口增長仍具有空間。國內消費者購買力提高、進口水果價格優勢、電商發展均對水果進口有促進作用,中國與非洲、南美洲、大洋洲國家和新興經濟體的貿易關系加強也將在一定程度上促進水果進口。 水產品:生產消費平穩增長出口數量繼續領先 報告預測,未來10年,隨著漁業產業轉型升級,中國水產品供給能力將進一步增強,水產品的市場容量和消費群體也會不斷擴大,中國將繼續保持水產品出口領導地位。 中國是世界上最大的水產品生產國和出口國。2014年中國水產品產量6461萬噸,同比增長4.7%,批發價格上漲3.5%,進出口總額首次突破300億美元,貿易順差增長7.6%。在生態優先、結構調整的政策引導下,海洋漁業資源和生態環境保護力度加強,漁業的可持續發展能力不斷提升,中國水產品特別是養殖產品產量將有進一步提升空間。 未來10年,中國水產品產量預計將繼續保持增長態勢,但受資源環境的剛性約束,增速總體放緩。2015年產量預計為6643萬噸,2020年達到約7300萬噸後,受資源環境約束,增速逐漸下降,2024年達到7700萬噸左右,展望期內年均增長率約1.8%。主要增產潛力仍來自於水產養殖業,預計2024年水產養殖產量占水產品總產量的比重接近78%,但隨著自然資源承載壓力加大以及用工成本上升,水產養殖業規模繼續擴大的空間有限。預計未來10年,水產養殖年均增速2.4%左右,2015年水產養殖產量4900萬噸,2020年有望達到5600萬噸,2024年接近6000萬噸。 未來10年,人均水產品消費量將繼續增加,但增速放緩。2015年包含戶外消費在內的人均水產品消費量預計為19.8公斤,2024年將達到23.9公斤,年均增速2.3%。隨著農村居民收入水平的提高以及流通體系的不斷完善,水產品消費呈現由城市向農村地區擴散的狀態,農村居民水產品消費的增長速度將快於城鎮居民。2024年城鎮居民年人均水產品消費量預計將達到30.1公斤,年均增長1.4%,農村居民人均水產品消費量12.8公斤,年均增長2.4%。 未來10年,水產品出口將繼續保持增長態勢,但受國內漁業生產成本上升、國際市場需求總體偏弱等不利因素影響,增速將有所下降。預計2015年水產品出口總量超過430萬噸,未來10年年均增幅約2.6%,2024年達到540萬噸左右。進口增長面臨的不確定因素較多,未來10年,中國水產品的進口增長潛力將主要來自於可直接食用水產品,2015~2024年,水產品進口增速預計在2.8%左右。展望初期,受消費習慣等因素制約,食用水產品進口規模不會過快增長,但隨著居民整體收入水平提高,消費向多元化、差異化方向發展,食用水產品進口可能逐步增加,凈進口量或企穩回升,預計2024年水產品凈進口量26萬噸左右。 (來自:農業日報;主要內容包括稻米、小麥、玉米、棉花、油料、食糖、大豆、奶制品、豬肉、禽肉、牛羊肉、禽蛋、飼料、素菜、水果和水產品等。) |

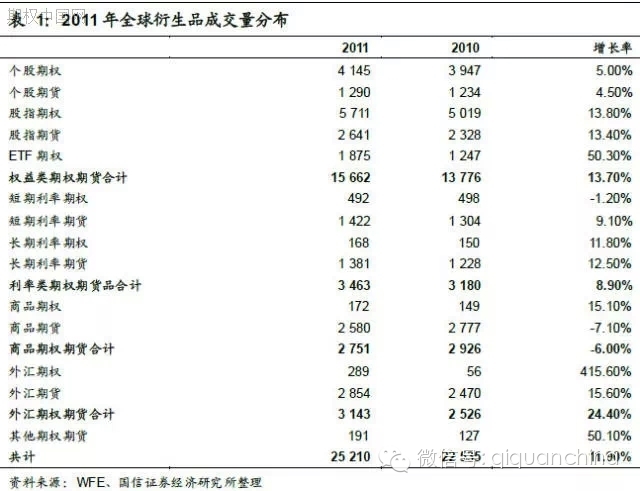

一文读懂场外期权,最活跃衍生品的风险收益大透析

http://gelonghui.com/#/articleDetail/13297

来自期权中国网

近

年期权已经成为全球最为活跃的衍生品之一,成交量持续增长,其中股票期权及股指期权成交量超过整个衍生品市场的四成。我国的期权市场刚刚开放,然而投资者

对类似期权的产品并不陌生,包括权证、分级基金等一些类期权产品都受到投资者广泛关注。场外期权作为金融创新的业务,目前得到了监管部门的支持,其中场外

期权的推出具有以下优点:期权合约框架标准化、部分条款可定制、交易成本低、同时也为场内期权推出储备相关的经验及策略。

场外期权的定价

场

外期权定价是交易双方共同关注的问题,其定价方法有别于场内交易。BS 模型是市场广泛使用的报价方法,然而BS

模型是建立在诸多理想条件下的期权定价模型,在场外期权定价时,交易双方都需要根据现实情况,进行一系列调整,包括隐含波动率、现金分红、收益率分布等。

经测试,蒙特卡罗报价方法可以有效降低期权签发方的对冲风险。

场外期权对于签发方的收益及风险

期

权的签发方收益来源主要是在签发日会收到买入方的期权费,同时在期权到期前签发方需买入适量的股指现货(期货)进行对冲,并实时监控调整。签发方的风险主

要是对冲过程中标的指数的大幅波动;另外,为了提高资金使用效率,签发方一般会采用股指期货对冲期权风险,因此股指期货所使用的保证金比例成为衡量风险的

主要指标。通过历史回溯及随机序列模拟,若发行方采用较为稳妥的定价及对冲方法时,平均每张合约(一个月)收益率在5%左右。

场外期权对于持有方的投资价值及风险

场

外期权可以为投资者提供投机、套保两种投资需要。场外期权投机交易特点与场内期权类似,其套保的作用可以改善目前众多理财产品的收益特征。通过比较发现,

在以保护本金安全为主要目的的理财产品中,期权的保险功能可以在原有的条件下,降低产品对固定收益部分权重的限制,释放更多空间给权益类投资,最终将产品

的年期望收益提高4%左右。风险方面:场外交易没有结算公司的监管,使买方承担签发方破产所带来的信用(无法履行合约)风险。我国市场的大多数投资者还不

愿意承担信用风险,因此我国的场外期权签发方一般来说都具有很高的信用等级。

场外期权发展概述

上世纪初期,期权首先在美国衍生品的场外市场(OTC)诞生,在当时没有场内交易的情况下,场外期权市场的规模逐步发展壮大,随后美国在1973 年4月26 日成立了芝加哥期权交易所 CBOE![]() ),进行统一化和标准化的期权合约买卖,引导场外期权交易者入场,美国期权市场自此进入了更加稳定的发展阶段。

),进行统一化和标准化的期权合约买卖,引导场外期权交易者入场,美国期权市场自此进入了更加稳定的发展阶段。

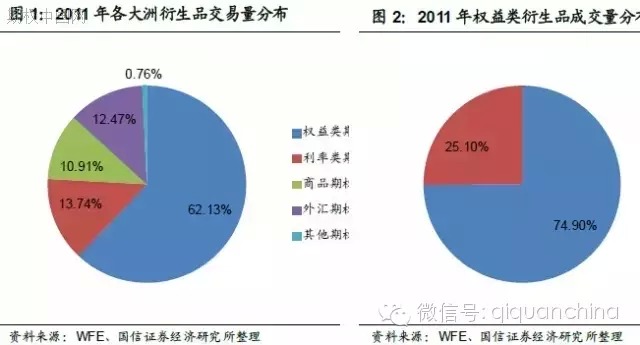

近年期权已经成为全球最为活跃的衍生品之一,成交量持续增长,由下表可知权益类(股票及股指)衍生品占所有衍生品成交量的62%,而权益类期权成交量占整个权益类衍生品成交量的75%,即股票期权及股指期权成交量超过整个衍生品市场的四成。

国内类似期权产品概况

我国的期权市场刚刚开放,然而投资者对类似期权的工具及产品并不陌生。

下面简单总结一下目前已有的类似期权的产品:

权证(Warrent):

权证与期权在投资性质上并无差异,都是标的证券权力及义务的买卖合约,然而权证是非标准化的,同时又是由特定发行商进行签发。也就是说,权证是以承销的形

式出现在市场上,签发方是唯一的,其定价过程与新股发行的方式类似,另外我国之前发行权证针对某支股票,而不是全市场(如指数)。综上,权证相对于期权具

有以下特点:发行方处于垄断地位;发行定价非市场化;投资者只能作为持有方,而不能成为签发方;投资标的尚未涉及股指。

分级产品:权

证在我国市场上已经消失了一段时间,目前场内唯一的类期权的交易产品就是分级基金。从投资性质上看,分级基金与期权在收益方面有相似之处,但是本质上还不

属于衍生品,同时目前大多分级基采用定点折算,而在折算触发前,由于缺少有效的定价及套利机制,B

级产品的市价往往偏离其净值较远,这与衍生品的投资本质大不相同。

OTC期权的发展的必要性

市场需求:从

投资者需求上看,期权和股指期货都具有投机(杠杆)及套保(对冲)的作用,因此在成熟的金融市场上,期权、期货、现货(股票、ETF)构成了相对完善的权

益类投资体系。历史上,各国推出股指期货和股指期权的间隔一般小于两年,而我国市场的特定条件使得股指期权的推出时间较晚,打破了这一国际惯例,然而投资

者对期权的需求却客观存在。这一点可以从之前权证市场以及目前分级基金交易的活跃程度上看出。

相对优势:与权证和分级基金相比,OTC 期权具有一定优势。

1、合约框架标准化:OTC 期权的合约主体完全按照现有国际标准设计,保证了产品的通用性。

2、部分条款可定制:对于买方的需求,可以部分定制,例如行权期,增加了产品的灵活性。

3、与场内交易相比,场外期权减少了固定交易成本。

4、多家签发方竞争报价,提高定价有效性。

5、属于直接期权投资,相对于分级产品,更容易判断。

6、

为未来场内期权准备:自2012 年6

月,上交所已经开始了期权模拟交易,我国场内期权的推出是大势所趋。在场内期权推出之前,期权的个人及机构投资者有必要通过场外期权交易,熟悉期权交易流

程,储备投资策略。美国上世纪70 年代的场外期权市场就已经发展的比较成熟,使得交易者比较容易从场外交易过渡到场内交易。

场外期权定价探讨

场

外期权定价是交易双方共同关注的问题,其定价方法有别于场内交易。场内交易有结算公司参与,使得双都不承担信用风险。而场外交易,持有方承担一定的信用风

险,需要得到一定的信用风险补偿;另一方面,签发方无法通过买入期权平仓,因此需要得到流动性方面的补偿,及对冲策略操作及风险补偿。

下面我们将从简单的场内期权定价开始,由浅入深的研究。

简单定价模型:BS模型+历史波动率

BS(Black-

Scholes)模型是目前市场上对期权定价的最常用的方法,根据当前标的的价格、波动率、行权期、行权价以及无风险收益率可以给出期权准确的报价,理想

状态下交易双方的期望收益都是无风险收益率,因此BS 模型是一种无套利机会的定价模型(Arbitrage free pricing model)。

目前我国投资者对股指期权最为关注,尤其是沪深300 指数更是成为了分级产品标的的热点,另外沪深300 股指期货是目前唯一可以有效地对冲工具,因此后文讨论主要针对沪深300 指数作为标的的场外期权。

实际报价时的必要调整

BS 模型是建立在诸多理想条件下的期权定价模型,因此场外期权定价时,交易双方都根据现实情况,进行一系列调整。

隐含波动率:期

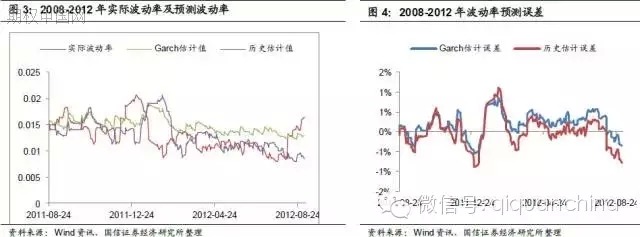

权定价唯一的不确定因素就是预测波动率,因而场外期权报价也主要受波动率的影响,后文我们还将从签发方的角度,分析预测波动率对收益率的影响。波动率参数

对期权的影响以及波动率的估计方法,其中投资者一般通过量化模型(如Garch)或者VIX

指数来估计波动率。我国市场目前还未开放场内期权交易,无法通过VIX

指数来预测波动率,因此只能通过历史波动率或者量化模型来预测。以下我们以沪深300指数作为样本,来比较两种估计方法的差别。

通

常波动率是指标的收益率的年化波动率,统计时间一般为一个月(期权市场上主要交易合约为近月期权),历史波动率的估计方法是指用最近一个月的波动率作为下

个月的预期波动率,而Garch

模型估计方法是指通过量化模型对下个月波动率(收益率预计标准差)进行预测。我们分别比较这两种方法预测的波动率和真实波动率的区别。其中,样本时间自

2008 年7 月28 日至2012 年9月3 日(1000 个交易日)。

上图为两种方法的预测结果,通过比较预测值与实际值的相关性,以及跟踪误差可见Garch 模型对未来波动率的预测较好(如下表)。综上我们建议,采用Garch 模型对波动率进行预测。

分红影响:分红影响期权定价的主要原因,这里我们主要讨论沪深300 指数的场外期权,因此在定的过程中我们不需要对分红做过多的关注,实际上分红对场外股指期权的影响,主要体现在签发方用股指期货对冲的时候。

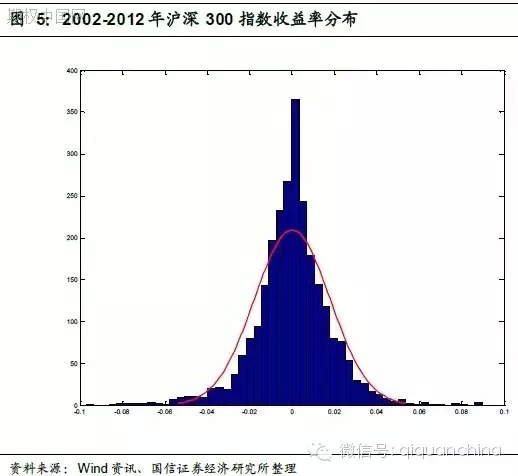

收益率分布: BS

模型的假设之一就是期权交易双方都是风险中性投资者,同时标的的收益率服从均值为无风险收益率,标准差为预测波动率的正态分布。然而现实中这一假设很难满

足,通过统计2002 年1 月4日至2012 年10 月9 日,沪深300

日收益率的分布,发现其年化收益率为5.41%与无风险收益率差异不大;分布的峰度为6.22,明显大于3(正态分布峰度);偏度为-0.22,略为左

偏。

峰度偏高一般导致期权波动率被高估,导致期权费用偏高;而偏度对期权的影响根据期权类型有所差异,左偏(偏度小于0)会高估看涨期权,低估看跌期权,右偏则相反。然而历史上,股指收益率分布实时变化,因此签发方对于期权的报价要根据当前收益率分布情况适当调整。

蒙特卡罗模拟: BS 模型给出的期权价格是推倒出来的,而计算期权价格的另一个方法是蒙特卡罗模拟的方法,即按照收益率的分布,给出大量模拟的收益率,近而计算出期权期望的价格。

如

果蒙特卡罗方法模拟的收益率服从正态分布,那么最终计算的期权的价格与BS

模型基本上相同(模拟路径越多,误差越小)。然而现实中,股票市场的收益率分布并不完全服从正态分布(如上文所述),因此我们需要对蒙特卡罗模拟出的收益

率进行修正,使之贴近于近期现实市场的收益率。

模拟过程如下:

模拟路径:N=100000 次;

模拟分布历史采样:近一年(250 个交易日)的沪深300 日收益率。

测试期权:行权期一个月(30 个自然日),平价看涨沪深300 股指期权。

样本测试:2003 年1 月23 日至2012 年9 月12 日。

下图为测试结果,可得出以下结论:

1、 蒙特卡罗定价(正态分布)与BS 模型定价基本上相同,并且与当前市场的趋势相关性不大,因此这两种报价方法不会根据牛、熊市而改变。

2、

在市场波动不大的时候,蒙特卡罗定价(修正分布)与BS 模型定价差别较小,而在市场大幅波动的时候(07、08

年),两者差别较大。当市场处于牛市上涨的过程时,该定价高于BS 模型定价,即反映了市场的趋势效应;而在大幅下跌的熊市时,该定价低于BS

模型定价。

场外期权的签发方最为关注的就是对冲过程中的风险,如2007

年的大牛市,如果签发方仍按照传统BS 模型报价,那么剧烈上涨的行情导致对冲策略效果很差(可参考图7,对冲策略Gamma

小于0),其直接原因是给出看涨期权价格偏低。若采用蒙特卡罗修正分布报价,那么根据上图可以发现,同样情况下,报价是BS 模型报价的2

倍左右。可见,蒙特卡罗定价可以降低签发方在市场大波动情况下对冲策略的风险。

场外期权签发方收益及风险分析

场

外期权的交易双方有不同的投资需求,因此除了上述定价方面外,双方的关注点也有所不同,下文先从签发方的角度进行讨论。期权的签发方在签发日会收到买入方

的期权费,同时买入适量的股指期货合约进行对冲。在合约结束前,签发方需要对指数走势监控,当指数偏离一定程度时,调整股指期货的持仓量,保持Delta

中性。签发方的收益来自于两个部分:一是权力金的收入,即合约签发日就直接收到的期权费。另外是对冲收益,即合约签发后对冲策略的效果(这部分收益一般小

于零)。签发方的风险主要来自对冲过程中,标的指数的大幅波动,为了提高资金使用效率,签发方一般会采用股指期货对冲其期权风险,因此股指期货所使用的保

证金比率成为衡量风险的主要指标。

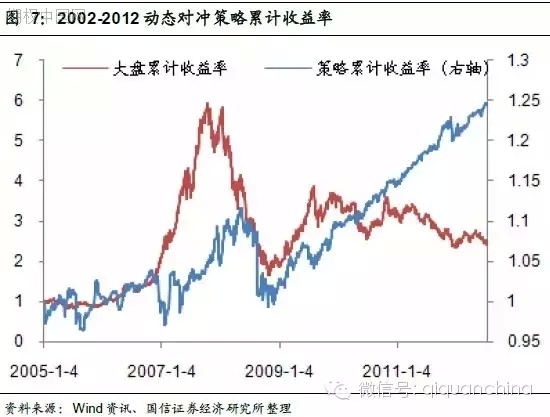

场外期权与动态Delta 套保策略

场

外期权签发方所做的市场行为实际上类似期权套保投资,我们可以看出,签发方可以采用现货(股指期货)来动态对冲期权的Delta,下图就是以沪深300

的签发看涨期权为例(2005 年1月至2012 年8

月),动态调整阀值为1%(标的变动超过1%的时候进行调整),其中期权的价格根据BS模型模拟计算。

据

统计,动态对冲看涨期权策略的的年化收益率为4.1%,收益率并不理想,其主要原因是在07,08 年市场非理性波动时,对冲策略仍采用BS

模型报价。在09

年之后,该策略的年华收益率达到6.94%,其收益标准差为2.32%,夏普率达1.7。特点需要注意的是,目前为止策略中的现货都是以沪深300

现货(如沪深300ETF)作为参考统计的,而实际交易过程中,期权签发方完全可以通过股指期货进行对冲,如果签发放采用最低保证金(目前为12%)进行

对冲,那么09 年至12 年该策略得年华收益率为21.96%。

场外期权发行溢价设定

前

文策略效果是以期权理论价格为标准计算出的收益率,而在场外期权市场,签发方往往都会按照一定比例的溢价率进行期权,这里我们首先定义溢价率的概念(以区

别权证发行溢价),一般来说,市场上对于期权的报价高低的比较主要是参考所报价格的隐含波动率,因此这里采用隐含波动率作为溢价参考标准:

其中,P为发行溢价率

为签发方报价的隐含波动率

为标的历史波动率。

例如标的历史的波动率为20%,而签发方的期权报价的隐含波动率为25%,那么报价的溢价率为5%。现实中,由于场外期权签发方需要动态调整对冲资产比例,也需要承担对冲产生的交易成本和时间成本,因此报价的隐含波动率率一般都会高出历史波动率的5 个点以上。

签发方对冲策略

策

略假设及样本描述:期权标的为沪深300,对冲工具为股指期货,股指期货保证金率为20%(当前交易所保证金为12%),期权合约成数为1(即策略名义金

额为沪深300

指数点),合约期限为一个月,行权价格为期权价内5%,权利金按照溢价率5%的报价标准计算。另外还需要统计对冲过程中的风险指标,这里我们选取净现金流

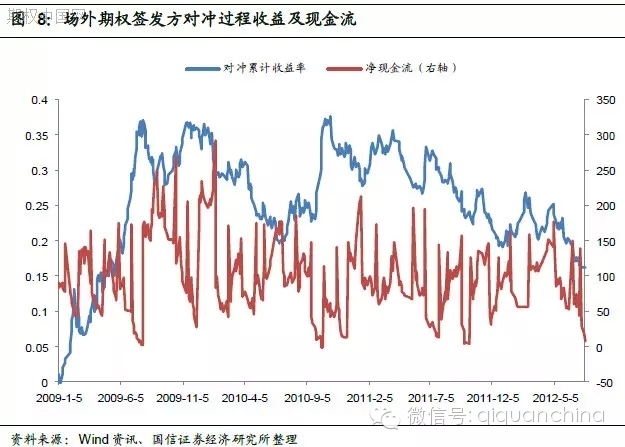

(签发方所持有的现金)的方式评价风险。

对冲过程中风险及收益:通过下图可以看出,对冲过

程中的收益率波动较大,其年收益率为4.57%,标准差为1.1%,综合上看,对冲过程无法为签发方提供有效收益。净现金的均值为94.99

个点而最低净现金值为-1.89 个点,可见签发方的风险通过对冲基本上可以得到控制(净现金大于0 时表明签发方不需要投入额外资金)。

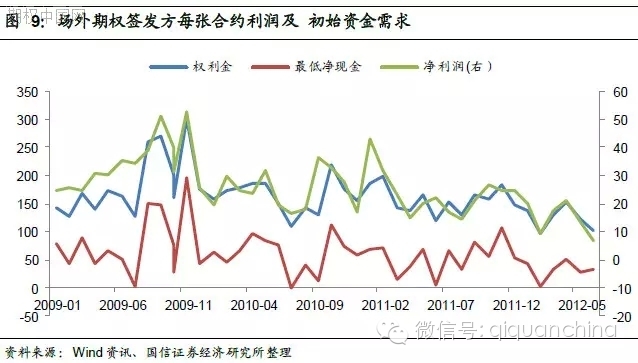

按

照单张合约统计:09-12 年一共统计43 个合约(每月一张),平均每笔合约净利润为25 个点(已扣除掉股指期货月基差,15

个点),由下图可见,签发方的利润基本上来自与权利金,对冲收益对净利润影响不大。最低现金流是签发方需要准备的现金,主要受股指期货的保证金比例影响。

当前策略设臵的股指期货的保证金为20%,超过交易所规定的8%,因此我们这里按照历史最低现金流来设臵初始资金。之前我们统计历史最低保证金为1.89

个点,若签发名义金额为1 个亿的场外看涨期权,那么按照当前点位(2291 点)初期投入的资金量只需为8.24

万,按照这一比例实际每张合约收益率可超过10 倍。当然作为签发方,策略设臵20%的保证金过于激进,下文我们还将讨论保证金的合理比例。

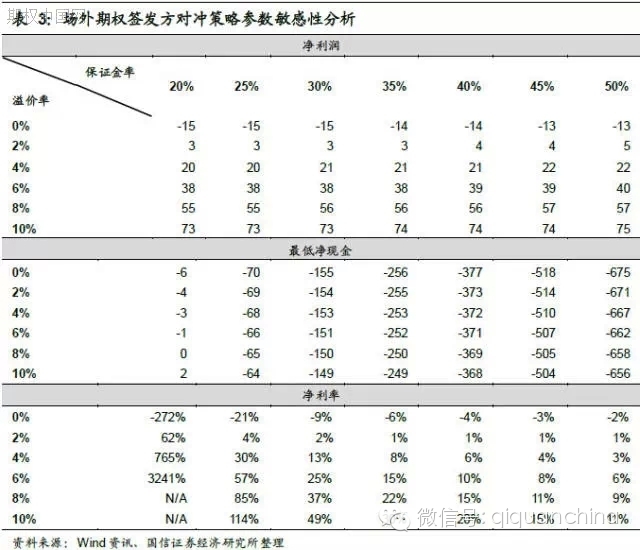

参

数敏感性分析:以上对冲策略存在两个参数,分别是保证金率(20%),还有溢价率(5%),下表统计了策略的月平均净利润和最低净现金流关于这两个参数进

行敏感性检验。平均净利润受溢价率的影响较高,总体上利润对于两个参数都不敏感;最低净现金流主要受保证金比例影响较大,对于溢价率并不敏感。

最低净现金流为初期投入成本,由此我们可以得出每个合约的净利率,对于相对保守的策略而言(保证金率40%,溢价率6%),平均每张合约得净利率在10%左右,年化收益率为120%,下表中N/A 表示初期不需要投入成本。

收益率随机顺序测试:以上对冲策略是以历史指数收益率作为样本统计,受到历史样本数量的限制,为了考虑更多情况,我们将历史的日收益率数据打乱,随机组合以检验策略效果的稳定性,其中溢价率仍按照5%,保证金率按照40%来计算:

如上图所示,在20 组不同随机收益率排列路径下,策略的各项结果相对稳定,其中净利润均值在16 至46 点浮动。初始资金需求在300-900 点之间。下表可见,在40%保证金这一相对保守的比例下,签发方平均每张合约的收益率比较稳定。

保证金比例设臵:前文曾经对保证金比例进行参数检验,得出保证金设臵对于初始需求资金量有显著影响,实际上保证金设臵与签发方的风险偏好程度相关,保证金比例越低,初始资金要求越小,利润率越高,但同时暴仓的风险也越高。

下面我们通过历史上1833 次月收益样本进行统计,根据臵信度(暴仓概率)来设臵保证金比例。由下表可以看出,持有股指期货一个月,要保证股指期货暴仓概率低于1%,那么保证金设臵比例至少要36%。

场外期权的投资价值及风险

OTC 期权的买方主要关心两方面:其一是OTC 期权投资收益的特点,其二是OTC 期权的信用风险,下面我们针对这两方面进行讨论。

场外期权组合收益特点

场外期权在没有场内期权的情况下,可以为投资者提供投机、套保两种投资需要。场外期权投机交易特点与场内期权类似,本文下面主要分析场外套保策略的用途。

套

保类的产品目前受到广大投资者的喜爱,理财机构在保证投资者本金相对安全的同时,最大限度的提高产品额外收益,然而目前市场上能够提供对冲效果的工具比较

单一(沪深300

股指期货),且收益率与标的指数呈线性关系,对本金的保护作用效率较低。期权本身就具有对相关资产“保险”的特点,可以为理财产品提供更多的选择。下面我

们将比较几种常见的保本策略的效果。

常规“保本”策略方法

保

本策略需要在一般情况下,在投资末期保持本金不受损失,因此其本金风险暴露因素非常少,通常情况下只允许信用等级在AAA

级以上(含)的债券(以下简称高信用债)信用风险。目前市场上权益类保本策略的方法主要包括以下几种:高信用债+股票,高信用债+股指期货,股指套利策

略。其中套利策略的收益特征与权益类产品大相径庭,因此我们只讨论前两种常规策略。

为

保护本金安全,常规保本策略中的高信用债的比例需要足够高,以保证其固定收益部分可以承担权益类部分的可预见损失。股指期货的收益特征与现货相似,只是增

加了杠杆,其对冲效果可以通过仓位控制来实现,因此对于对于保本策略无法提供有效的对冲作用(本文将Alpha

产品归于非保本的低风险投资产品)。而期权的收益率关于标的指数呈非线性关系,其对冲效果无法通过简单的仓位控制来替代。

场外期权“保本”策略及报价

期权保本策略的优势在于可以通过看跌期权对股指现货(期货多头)保险,资产管理方将资金分配到高信用债、股指现(期)货,场外看跌期权三个部分。

其分配比例需满足以下关系:

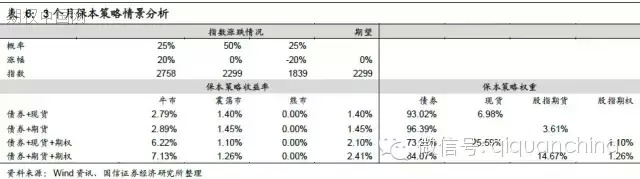

下面是2012 年10 月16 日场外期权报价,前日沪深300 收盘价为2298.67。

由下图可见,下个季月的看跌期权为98.77 点。

保本策略情景分析及效果比较

继

上文场外期权报价情况,比较不同保本策略效果,其中产品持有期为3

个月,标的指数为沪深300,股指期货保证金比例为50%(即两倍杠杆),高信用债到期年化收益率为6%。为了说明方便,假设3

个月后股指涨幅只有以下三种情景(二叉树模型):20%,0%,-20%,其概率分别为25%,50%,25%。

由上表可见,4 种策略都能在指数涨跌幅在20%之间时,实现保本的目的。对于前两种策略,固定收益部分需要对股指现货(期货)提供20%的安全垫,因此其仓位都超过总资产的90%,最终策略收益率基本上都来源于固定收益部分。

对

于后两种策略,由于期权具有保险的功能,使得固定收益部分不再需要对股指现货(期货)提供安全垫,只需要支付的权利金即可,因此固定收益部分的权重可以大

幅下降,释放了空间给权益类部分。若市场上涨,期权保本策略收益在6-7%之间,是常规保本策略收益的两倍以上;若市场震荡,期权保本策略效果略低于常规

保本策略;若市场下跌,所有保本策略都是零收益。最终的期权保本策略的期望收益超过债券固定收益1%,年化超额收益为4%左右。

信用风险

场

外交易没有结算公司的监管,使买方承担签发方破产所带来的信用(无法履行合约)风险。在国外,场外交易者对于信用风险一般是可以接受的,但前提是对方要提

供额外的回报率,或者利用一些增加信用的方式来降低信用风险,如抵押、担保、第三方评级等。我国市场的大多数投资者还不愿意承担信用风险,因此我国的场外

期权签发方一般来说都具有很高的信用等级。目前国际上通用的信用风险衡量方法分为以下四个方面:

签发方信用资质(Character):资质是签发方形象最为本质的反应,对于别人给与的信用,不论遭到困难和打击,都应以最大的努力偿还债务,保持良好的作风。一般来说是指国内外有资质的大券商或者银行。

签发方对冲能力(Capacity):签发方的信用取决于其盈利水平,其对冲策略亏损可能性越低,说明其破产可能性越低,因此好的对冲策略是签发方信用等级的保证。

签发方资本(Capital):签发方对冲策略的现金越充足,其抵抗市场突发事件的能力越强,如果签发方对冲时股指期货的保证金比率较低,则存在单向暴仓的风险,虽然资产仍处于浮盈状态,但无法坚持到期权到期。

合约抵押物(Collateral):对于信用资质较差的签发方,适当的提供有价证券作为抵押物可以增加其信用评级。(转自:扑克投资家)

烏克蘭債務違約透析——借機抄底還是敬而遠之?

來源: http://www.yicai.com/news/2015/07/4659882.html烏克蘭債務違約透析——借機抄底還是敬而遠之?

一財網 閻彥 實習生 朱蕾 2015-07-24 14:07:00

債臺高築的背後是烏克蘭搖搖欲墜的實體經濟。目前投資烏克蘭無疑風險過大,不宜涉足。不過,長期而言,處於低谷的烏克蘭並非沒有投資的價值。

除了希臘,還有誰正站在主權債務違約的邊緣?7月24日,全世界的目光正向烏克蘭聚焦。6月24日,高盛公司分析師Andrew Matheny在一份報告中寫道,7月24日烏克蘭的一筆1.2億美元息票即將到期,而“烏克蘭不會償付7月24日到期的這筆息票,屆時政府一定會陷入債務違約。”

事實上,這筆1.2億美元的債務只是烏克蘭整體債務危機的冰山一角。根據烏克蘭國家統計局和世界銀行的數據,2014年烏克蘭外債總額為1263.1億美元,占GDP的96.5%,其中一般政府債務占GDP的71.2%。烏克蘭國家銀行發布的報告預計,到2015年底烏克蘭國債和國家擔保債務總額將達到GDP的95%。

在戰火中衰退的烏克蘭經濟

債臺高築的背後是烏克蘭搖搖欲墜的實體經濟。烏國家統計局數據顯示,2014年全年烏經濟萎縮幅度達6.8%,2015年一季度,烏克蘭實際GDP已經同比下降17.6%。2014年,烏克蘭銀行不良貸款率攀升至15%以上,存款流失30%。從危機爆發開始至2015年7月10日,已約有55家銀行宣布破產清算。

國家經濟的衰退減少了烏政府的財政收入,烏克蘭東部被親俄武裝控制更是雪上加霜。在曾經的烏克蘭經濟版圖上,東部地區人口密集,又繼承了前蘇聯時期的重工業,是傳統的軍工業聚集地,而農業則是烏克蘭西部的經濟支柱。烏克蘭統計局2013年數據顯示,頓涅茨克州、盧甘斯克州和哈爾科夫州的地區生產總值合計占到全國GDP的20%,更占到全國人口總數的21.6%。在烏政府失去對頓巴斯地區的控制後,2014年烏鋼鐵和煤炭產量分別下降了17%和22%。

為了奪回對東部的控制權,戰爭這一“日費千金”的無底洞時時刻刻在消耗著烏中央政府的國庫。烏克蘭統計局數據顯示,2015年一季度烏克蘭公共安全事務和國防事務支出共占政府總支出的20.6%——“收複失地”這一第一要務極大地加重了烏政府的財政負擔。

更為不利的是,外債集中度較高的烏克蘭還面臨著本幣貶值、外匯儲備縮水的威脅。在地緣政治的風暴里,烏克蘭首先失去的就是昔日最大的出口市場俄羅斯。據烏克蘭海關統計,2014年烏克蘭貨物貿易出口比上年同期下降14.8%;其中對俄羅斯出口同比下降35.0%。

出口外匯收入的下降,以及規模龐大的資本外逃迫使烏克蘭格里夫那迅速貶值。世界銀行數據顯示,2013年10月,1美元可兌換8.1843格里夫那;而在2014年2月烏央行宣布放棄盯住美元後,格里夫那匯率一瀉千里,2015年5月該匯率水平已是1美元兌21.013格里夫那。本幣貶值不僅加劇了企業的外債償還負擔,也傳導到了國內物價的高企,迫使烏中央政府進一步舉債度日。2014年,烏國債增長34億美元,總額達到351億美元。財政收入不斷縮水,支出卻難以控制,加之本幣驟貶,償債能力不斷下降的烏克蘭出現主權債務違約也就不足為奇了。

投資烏克蘭:短期風險大,長期存機遇

烏克蘭經濟風雨飄搖,國際資本大鱷喬治·索羅斯卻在近期放出豪言,稱“若西方對烏克蘭的投資吸引力加以扶持”,他已計劃投資該國達10億美元之巨。目前的烏克蘭真的是一個“抄底”的機會嗎?多位國企和海外投資人士告訴《第一財經日報》記者,目前投資烏克蘭無疑風險過大,不宜涉足。不過,長期而言,處於低谷的烏克蘭並非沒有投資的價值。

月星集團董事長丁佐宏對《第一財經日報》記者表示:“烏克蘭肯定是有機會的一個國家,國家經濟跌到一定程度,就如同股票一樣,理論上去進行收購、兼並就一定會有空間。烏克蘭經歷了和俄羅斯的摩擦、內部經濟的動亂,對經濟的打擊肯定是很大的。現在別人認為越是有風險的時候,誰都嚇得不敢去的時候,也許這個時候就是個機會。”

北京艾億新融資本管理有限公司離岸人民幣創新中心(ORCC)的高級副總裁娜斯佳也持有類似的觀點:“對於烏克蘭目前的情況,我覺得投資人應該重視風險,但是也應不忘記機會所在。”來自烏克蘭的她向《第一財經日報》記者指出:“烏克蘭東部的危機影響了整個國家的評級,烏克蘭許多優質公司也受到影響,企業融資成本大幅增加,估值受到重創。但好的投資標的也開始慢慢顯現,等待政局穩定後相信會有可觀的回報。當然,要想投資烏克蘭首先要對整個國家宏觀經濟、政治、投資環境做一個細致的研究,很多問題需要考慮在內。”

農業——投資烏克蘭的首選

娜斯佳指出,作為歐洲的“糧倉”,農業顯然是投資烏克蘭的首選行業。“烏克蘭是農業大國,全世界23%的黑土地分布在烏克蘭境內,土壤肥沃,生產條件優越。越來越多的外國投資者選擇烏克蘭農業為他們的重點投資,今年中國新疆生產建設兵團與烏克蘭簽署了合作備忘錄,向農業投資26億美元。”

烏克蘭報紙KyivPost發布的《Doing Business in Ukraine》顯示,烏克蘭是繼美國、巴西和中國之後全球第4大農業國,也是繼美國之後的第2大谷物出口國。中國商務部2014年烏克蘭國別貿易報告顯示,2014年全年烏克蘭谷物;動植物油脂、蠟;精制食用油脂的出口量同比增加了2.7%和9%,但遠遠彌補不了工業品出口的急劇萎縮——出口跌幅最高的分別是鐵道車輛;軌道裝置、信號設備,跌幅達65.9%,礦物燃料和鋼制品出口分別下降29.8%和34.5%。鑒於農業已經是烏克蘭現政權碩果僅存的支柱產業,目前烏克蘭農業部正加大“簡政放權”的力度,試圖吸引外國資本對烏克蘭農業的投資。

“同時,烏克蘭能源、礦藏資源非常豐富,工業生產實力雄厚。在軍事工業、航空航天和潛水工業、精密儀器制造等領域也擁有不少先進設備。”娜斯佳表示。“我也特別想指出的是,IT業現在在烏克蘭是個很好的機會,最近幾年這方面的人才越來越多,而且由外國投資者越來越受重視。”

更多精彩內容

關註第一財經網微信號

透析社會撫養費”之三: 社會撫養費一年征收250億?

來源: http://www.yicai.com/news/5004949.html近年來,社會撫養費的規模和去向一直籠罩著厚厚的迷霧,少被人知。今天我們就細細剖析一番,看社會撫養費這塊蛋糕到底有多大。

按理說,這個問題並非國家機密。但是,多年來社會撫養費的規模和相關數據一直沒有比較明確清晰的公開信息。這導致來自民眾的質疑很多。大家疑慮,公民連這筆錢有多少都不知道,更何談知道這筆錢的具體去向呢?

標準混亂難測清

一位不願意透露姓名的人口學者告訴第一財經記者,其實要測算出社會撫養費的總額從技術上是可行的,只要知道超生人數、社會撫養費征收到位率、社會撫養費征收標準就可以。但事實上,除非有關部門主動公開,要測知社會撫養費總額非常困難。最大的困難就是各地征收標準混亂不一。

《社會撫養費征收管理辦法》沒有規定具體的征收數額,只是規定了征收的參考基本標準,即當地城鄉居民年人均可支配收入,同時結合當事人的實際收入水平和不符合法律、法規規定生育子女的情節,確定征收數額。至於具體征收標準,由授權各省、自治區、直轄市自行規定。

大家都知道,社會撫養費雖然從定義上說,是政府向超生者征收的補償性資金。它不是針對違法或者錯誤行為的罰款,而是針對一種可選擇的權利行為征收的 費用。但在實際操作上,社會撫養費成為推行計劃生育最為直接的抓手,被當做一種懲戒手段。既然是懲戒手段,征收標準當然就不會定的太低。因為費用太低,懲 戒效果自然就無法體現。

於是我們看到,各省目前在社會撫養費征收標準上出現兩個特點:突出懲戒功能和標準混亂不一。第一財經查詢各地社會撫養費征收管理規定發現,按照上一 年度城鄉人均可支配收入為核定基數,各省征收社會撫養費的標準從1倍到10倍之間,懸殊非常大。而且即使在同一個省份內,征收標準也存在很大差異。比如, 新疆的征收標準為1至8倍。遼寧省的征收標準為計征基數的5至10倍;北京為3到10倍;廣東省為3到6倍。

這也就是說,超生一個孩子至少要征收數額相當於一年人均可支配收入的費用,更多的被征收6年,甚至10年。社會撫養費的懲戒力度可見一斑。如果超生的孩子數量更多或者超生者的收入水平更高,還被征收更多的社會撫養費。

分析一下張藝謀2014年繳納的那張高達748萬元、被稱為“中國社會撫養費第一單”的社會撫養費征收單就可以看出其嚴厲程度。

張藝謀分別於2001年、2004年和2006年非婚生育三個孩子。其社會撫養費征收標準大致推算如下:

2000年,張藝謀實際收入為2760元,低於當年無錫城鎮居民人均可支配收入8603元,應按後者的3倍征繳,即8603元×3=25809元;

2003年,張藝謀實際收入約106萬元,應按基本標準11647元的8倍征繳,同時對其超出人均可支配收入部分還要以2倍征繳,即11647元×8+(1060000元-11647元)×2=2189882元;

2005年,張藝謀實際收入約251萬元,應按基本標準16005元的8倍征繳,同時對其超出人均可支配收入部分還要以2倍征繳,即16005元×8+(2510000元-16005元)×2=5116030元。

這張賬單著實令人咋舌,其威懾力度也相當大。

蛋糕到底多大?

征收標準這麽高,那麽社會撫養費的總量到底有多大呢?無論是衛計部門還是財政部門都沒有公開相關數據,媒體的報道也很少且含糊。

長期研究計劃生育的人口學者何亞福推算,從1980年到現在,若平均每個超生人口實際被征收的超生罰款為一萬元,由此可以計算得出:1.5億至2億超生人口的超生罰款總額是1.5萬億至2萬億元。

確實,無論是普通民眾還是執法機關,都傾向於把社會撫養費看做超生罰款。為了更加客觀公正,我們還是從1992年國家計劃生育委員會、財政部、國家物價局聯合頒布《計劃外生育費管理辦法》為時間點(計劃外生育費是社會撫養費的前身)來看看這筆款項的規模到底有多大。

2013年7月,浙江律師吳有水曾經向31個省市申請社會撫養費相關信息公開,僅有部分省份提供了社會撫養費總額一項信息,其他信息都未提供。9月,14位女律師聯名致信國家審計署申請信息公開,詢問社會撫養費的收支情況是否屬於審計事項。

截止到2013年底,在外力促請之下,有24個省公布了2012年度社會撫養費征收額,總數為200.98億元。如果這個數字屬實,那麽可以推算,每年社會撫養費的征收額可能達到250億元甚至更高。

同一年,國家審計署公布了全國9省市45個縣進行的社會撫養費專項審計報告,算是部分地揭開了蒙在社會撫養費上的神秘面紗。

根據審計,甘肅、陜西、湖南、湖北、四川、河北等9省市的45個縣,從2009年到2012年5月底,共向30余萬人征收約27.8億元的社會撫養 費,人均9266元。值得註意的是,此次審計主要針對目標縣的鄉鎮,而且不少是農村人均收入較低的西部省份,其實際征收額度比東部省份尤其是北京、上海等 大城市差距懸殊。以北京為例,各區社會撫養費征收標準略有差異,但基本也在二三十萬元的水平。

因此,從國家審計署此次審計結果中還難以比較精確地推算出社會撫養費的全國征收總額,但是可以確定無疑地說,這是一筆每年征收額高達數百億元的巨額 資金。對於這樣一大筆民眾關註度極高的特殊資金,其規模和去向,完全有必要主動向社會公開。有全國政協委員建議,對於社會撫養費,要像曬“三公”那樣,征 收、支出明細都要見光,接受專項審計。社會撫養費到底用到哪里了?社會撫養費,到底最終撫養了誰?請關註“透析社會撫養費”系列報道之四。一位內部人的報 料將展示出社會撫養費流向中隱藏最深的秘密。

李迅雷透析2017年中國經濟:不擔心房價會下行但市場會趨淡

2月18日,中泰證券首席經濟學家、研究所所長李迅雷在對2017年中國經濟的分析中指出,2017年政策上最要嚴控的應該是房價上漲,不擔心房價會下行,但市場會趨淡。

他指出,由於巨量可投資資金總是要尋找出路,在外匯流出受阻、海外投資受限的情形下,權益類資產成為為數不多的可選配置資產,尤其是港股通對境內機構投資者開放後,港股市場更值得看好。而債券市場在通脹水平上升、貨幣政策回歸中性的情況下,交易趨淡、價格走弱的趨勢會加強。

以下為全文:

六個維度透析2017年中國經濟

概要:影響經濟的因素眾多,若只從一、兩個因素去分析和預測經濟走勢,往往會有失偏頗,本文分別從外部環境、人口、投資、貨幣、收入和政策這六個維度對中國經濟進行分析,雖然也未必全面,但力求更客觀。在這六個維度中,人口、投資、貨幣和收入這四個維度存在很強的因果關系,它們作為影響經濟的中長期因素,對當期經濟走勢不會產生顯著影響;而外部環境和政策這兩個維度分別是外生和內生變量,作為短期因素對當期經濟走勢影響較大。

中國經濟的長期趨勢,更多取決於中長期因素,這也是本文認為中國經濟增速將繼續下臺階的原因所在。就今年而言,國內穩增長政策的力度會繼續加大,估計GDP增速在6.5%左右;固定資產投資增速將比2016年有所回落,主要是因為房地產投資和基建投資增速均會回落;但在中遊產品價格上行的趨勢下,下遊產品價格也將有所回升,從而使得制造業投資和其他投資增速略有回升;在PPP落地比例上升、外匯管制趨嚴和海外投資受限的背景下,民間投資增速有望回升。通脹率應該有所上升,但CPI估計不會超過3%。

2017年,我國政策導向的總原則是“穩中求進”,在底線思維下,貨幣政策不會收得過緊。今年最要嚴控的是房價上漲,不用擔心房價會下行,但市場會趨淡。由於巨量可投資資金要尋找出路,在外匯流出受阻、海外投資受限的情況下,權益類資產將成為為數不多的可配置資產,港股市場尤其值得看好。

本次演講材料得到王曉東的鼎力相助,他在數據分析上提供了大量原創性方法,此外,盛旭對通脹專題也做了深入研究,在此對我的團隊成員表示感謝。

首先,歡迎並感謝遠程而來的各位嘉賓,感謝你們來到杭州參加中泰研究所2017年度資本市場年會。今年,中泰研究所將在既往專註的研究領域基礎上,拓寬研究視野、創造更多研究產品,力爭為大家提供更專業和接地氣的服務。我們會發布中國本土的投資時鐘——“中泰時鐘”,它與大家耳熟能詳的美林時鐘區別在於,後者只是從兩個維度給出大類資產的配置建議,“中泰時鐘”則是從四個維度遴選出12個指標,通過所獲數據自動確定相應權重構建評分系統,從而給出權益類資產配置建議。

接下來,我從“六個維度”分析2017年中國宏觀經濟。

第一維度:外生變量——因特朗普新政而放大

“六個維度”的第一個維度:外生變量,也就是我們通常所說的外部環境,和我們本次年會的主題“從特朗普到十九大”是相契合的,因為今年外部最大變量就是特朗普新政,而“十九大”則是我們的內生變量,也是今年我國最大的政治經濟事件,決定了我國未來五年經濟、政治等整個社會發展方向。

2017年,歐美日經濟均處於複蘇之中,這對中國借助外需是有利的。其中,美國的情形相對最好,2010年以來一直保持同比正增長;而歐元區在2011-2013年曾經歷衰退;日本則幾經反複,最近的這次持續正增長始於2015年。IMF預測歐元區、日本今年的GDP增速分別是1.6%、0.8%,與去年的1.7%、0.9%增速大致相當。

美國、歐元區與日本的GDP增長率

(GDP增長率系四年期複合增長率)

來源:中泰證券研究所

今年美聯儲會繼續加息,美國的失業率達到了歷史的低點,具備加息的條件。IMF預測美國2017年GDP增速是2.3%,較2016年的1.6%有明顯提升,但仍然低於2015年的2.6%。就過往20年的歷史經驗來看,如此之低的失業率背景下,美聯儲加息的空間不小。但如果外部經濟環境表現得不強,對其加息肯定是一個掣肘。

外部環境對於我國經濟的影響主要體現在出口方面,今年中國的出口不容樂觀。近兩年來中國的出口都是負增長,且2016年中國出口在全球出口份額的占比首次出現了下降。從出口的明細項看,2016年出口降幅高達7.7%,雖然第四季度降幅收窄至5.2%;加工貿易的降幅繼續擴大,2016年降幅達到10.2%(2015年下降9.6%);而非加工貿易2016年降幅達到6.4%,相對於2015年1.1%的正增長,更需關註。

此外,中國對美出口順差占到美國貿易逆差總額近50%,在這種情況下,特朗普極有可能對我國實施貿易保護政策,這將對中國出口產生較大的負面影響。特朗普新政將是今年難以預期的因素,他到底會從哪些方面和方向上采取何種措施,以及這些措施會對全球和中國的經濟產生什麽樣的影響?在我們的年會上將有進一步討論。

出口增幅明顯回落

美元口徑

來源:中泰證券研究所

第二維度:人口——老齡化與流動性下降不可逆

大家知道,在過去30多年中國經濟高速增長過程中,人口起了很大的作用。充裕且廉價的勞動力是支持中國大量引進外資和出口導向型經濟得以長期維持的重要因素。我們目前面臨的問題是,人口老齡化和流動性的減少是不可逆的,中國不是一個小國,也不可能有大量移民來改變中國的年齡結構,在歐盟與日本經濟都處在不斷走向老齡化的過程中,中國也同樣面臨著這樣一個不利因素。

經濟增長從某種意義上講,就是一個人口現象,人口平均年齡與經濟增速之間存在一定的相關性:日本人口的平均年齡為47歲,對應的是極低的經濟增速;中國人口的平均年齡為37歲,對應的是中國GDP從高速增長變為中速增長;印度人口的平均年齡只有27歲,對應的是經濟高增長。

回顧上世紀70年代以來的經濟史不難發現,國別之間經濟的盛衰實際上就是全球產業轉移和格局再調整的過程。70年代日本和80年代 “四小龍”經濟的崛起就是歐美制造業向其進行轉移的結果。從上世紀80年代末開始,制造業又開始大規模向中國轉移,使得中國成為了全球制造業的大國。

中國、日本、四小龍、東南亞各國的美國進口份額

來源:中泰證券研究所

全球經濟的競爭格局很少有“合作共贏”的結果出現,更多的就是優勝劣汰,你不上就下。從上圖可見,中國的崛起伴隨著日本的衰落和“四小龍”經濟的走弱,連擁有廉價勞動力的東南亞各國也不能幸免。這不僅因為中國有巨大的勞動人口優勢,有每周工作時間遠高於發達國家以及女性勞動參與率遠高於所有國家的優勢,有大量的農業人口不斷向城市轉移的優勢,還有國內龐大的消費市場,使得制造業發展容易實現規模經濟。

盡管從2007年之後,中國勞動生產率的下行也已經顯現出來了,不僅是全要素勞動生產率在下降,勞動生產率總水平的增速也開始下降,但優勢依然存在。需要說明的是,勞動生產率通常以單位勞動時間產出衡量,中國無勞動時間數據;以就業人數及GDP衡量的勞動生產率之增長率,過往二十年間,美國的中位數水平是2.0%、日本大致是1.7%,而中國則超過了8%。中國生產率的水平比日本和美國明顯高很多。

中、美、日以產出衡量的勞動生產率

來源:Conference Board, 世界大型企業聯合會,中泰證券研究所

目前為止,我認為中國勞動生產率的優勢依然存在。當然,對勞動生產率貢獻最大的還是資本投入。中國是投資拉動型經濟,大量高速公路、高鐵的修建支持了基礎設施完善。過往二十年間,中國勞動生產率的巨大提升,主要得益於資本深化的貢獻,平均水平高達6.3%,其中來自ICT投資(ICT投資指信息設備、通訊設備、軟件投資)的貢獻是0.5%,其它資產的貢獻是5.8%。

而美國資本深化的貢獻水平只有1.5%( ICT資產貢獻0.7%,其它資產貢獻0.8%),日本僅為1.3%( ICT貢獻0.6%,其它0.7%)。差異顯然源於中國在高鐵、高速公路等基礎設施的驚人投資。

盡管中國過去經濟發展是粗放型模式,在過去二十多年中,中國勞動力素質也是得到了很大提升。2015年,美國有近40%的人受過大專以上教育,而中國只有12%,相當於美國1972年的水平。雖然中美勞動力素質差距巨大,但中國勞動力素質的改善幅度卻非常驚人:2000年,中國大專以上學歷者僅占全國人口的3.6%,相當於美國30年代中期水平; 2010年,該比例上升至9.0%,相當於美國1959年的水平,即十年走過了美國二十四年的路。這也是中國制造業和出口能夠在全球市場份額當中持續上升的重要原因。

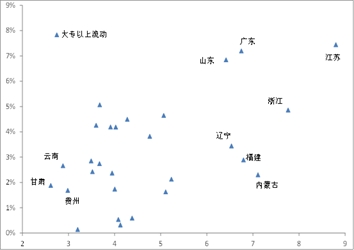

但是,中國目前已面臨勞動人口下降、勞動參與下降和農業轉移人口減少的壓力,同時,人口流動性也開始下降。人口從三四線城市向一二線城市的流動的趨勢逐漸加強,如流向北上廣深及二線城市。有數據顯示,2016年人才凈流入城市占比最高的是杭州,占8.9%,遠遠超過北上深(戶籍管理嚴格),表明杭州經濟的發展和人才流入也是有很大的相關性。

除直轄市之外,中國大專以上學歷的人口分布區域基本還是集中於長江三角洲和珠江三角洲等經濟發達地區,這和人均GDP有很大的相關性。

2000年,中國每10萬人中受過大專以上教育的人數約為3600人,2015年約12300人,人口素質有很大提升,但各省區的提升狀況差別甚大,如江蘇吸納了全國7.4%的新增大專以上人口,其人均GDP高達8.8萬元(見下圖).

人均GDP與大專以上人口增量占比

來源:中泰證券研究所

縱軸:新增大專以上學歷人口在全國的占比橫軸:人均GDP

這些年來,中國區域經濟發展的分化和人口流向的深度變化,兩者相互促進,互為因果,如東北經濟的回落伴隨著人口的大量流失。我認為,以農業人口轉移為特征的城鎮化已到後期,但是大城市化還是方興未艾。目前,中國百萬以上人口的城市占總人口的比重只有美國的一半左右,比日本、歐盟等也低很多。

這也可以用來解釋去年二線城市房價漲幅較大的原因,就是因為人口在向省會城市集中。由於超大人口城市采取了限制人口流入的政策,所以人口往省會城市流動的現象非常明顯。

2000-2015年部分二線城市人口變化(%)

來源:中泰證券研究所

據統計,去年全球房價漲幅第一的是合肥,第二是廈門。研究這兩座城市的人口流入數據,可以發現在過去十五年中,廈門的人口增加了90%,合肥增逾60%,遠超其他城市。盡管很多欠發達省份的人口在減少,但其省會城市的人口卻在增加,如安徽、河南、貴州等省的人口在減少,其省會城市合肥、鄭州、貴陽的人口都在增加。

大城市化進程是市場配置人口資源的結果,同樣會對各地的房價產生影響,這在全球都一樣,同時,也會影響到經濟的增速。總體來看,中國的城鎮化進程已到了後期,而人口老齡化也是不可逆的,故經濟增長下臺階是必然趨勢。

從歷史來看,發達經濟體的經濟減速,也是對應著城市化率增速的不斷下降。二戰之後崛起的發達國家,無論是德國、日本還是韓國,當它們的城市化率增速大幅下降之後,經濟增速也出現了大幅度的回落,如德國的城市化率從1950-1969年1.02%的年增速,降至1970-1979年的0.16%,GDP增速則從7.9%降至3.1%。

第三維度:投資——人口紅利消減下資本推動型經濟模式強化

人口老齡化、勞動年齡人口和農業轉移人口的減少,導致勞動力成本不斷上升,潛在經濟增速下降。中國經濟穩增長如何實現的呢?仍然靠投資拉動,資本深化。這是我要講的第三個維度——投資,由於人口紅利的減少,使得資本推動型經濟模式得到了強化。

我們可以比較一下中美固定資產投資總額占GDP比重的差異,當然,這個數據有不盡合理之處(GDP中不包含土地漲價因素,而固定資產投資總額包含了土地漲價帶來投資額的增加),但至少可以幫助我們做出一些判斷。2016年,中國固定資產投資總額占GDP的比重為80%,美國等發達經濟體該數值只有20%左右。雖然這樣簡單的比較有失偏頗,但至少可以說明,美國等發達經濟體的經濟增長模式均為消費驅動型,而中國則為投資驅動型。

中國固定資產占比GDP、GDP增幅

來源:中泰證券研究所

國內全社會固定資產投資額占GDP的比重在不斷上升,從1992年的不到30%提升到2006年的50%,2015-2016年該比例高居80%,其中非民間(政府和國企)投資額占固定資產投資額的近40%,占GDP的30%;美國及歐元區的固定資產投資額占GDP的比重只有20%,其中美國政府投資占比GDP為4%,歐元區不到3%。日本的占比分別是23%和不到5%。

2007年之後,盡管中國固定資產投資規模繼續往上攀升,但GDP增速卻出現了下行,說明經濟效率開始下降。同時,地區間經濟分化現象也日漸明顯。經濟比較發達的地區,它的“工業加地產”發展勢頭就比較良好。“工業加地產”的本質還是投資拉動。

這一輪大宗商品價格上漲和中遊崛起,背後也是投資拉動。以鋼鐵行業為例,其固定資產投資增速從2012年之後一直是負增長的,產能壓縮,產量降低,然而基建投資、汽車消費和房地產銷量的高增長,又大幅增加了對鋼鐵的需求。

“鋼鐵冶煉及壓延固定資產”投資規模及增速

來源:中泰證券研究所

因此,在中遊制造業產能增速下行的同時,基建投資和房地產投資增速卻在高位走穩或低位反彈。2014-2016年,雖然固定資產投資增速持續回落,其中制造業的投資增速從2014年的13.5%降到2015年的8.1%,再降到2016年的4.2%,但基建投資增速維持了17%-20%的高增長。制造業投資減速,不少原材料行業投資負增長,而基建投資超高速增長,這就很容易解釋中遊產業商品價格崛起的原因。

當然,大宗商品價格的上升不是以全社會投資回報率提升為前提的,也不以消費增速上升為結果,所以,從長期來看投資拉動模式不可持續,因為投資持續高增長的背後是全社會杠桿率的大幅上升。

盡管PPP搞得熱火朝天,“一帶一路”也是風起雲湧,但民間投資增速卻在大幅下降。PPP里面第一個“P”原本應該是指私人資本,即應該吸引民間投資來參與,實際上卻是不少地方政府或國有企業在參與。那麽,為什麽PPP投了那麽多,但在國家統計局的數據中,民間投資占固定資產投資總額的比重卻從過去的66%降至60%了呢?或因為整個社會的回報率下降,最市場化的民間投資參與實業投資的積極性就下降了。

同時,政府的投資支出大幅增加,表現為政府杠桿率水平大幅上升,盡管從政府杠桿率的國際比較看並不高,大約在45%左右,但過去七年內上升的幅度卻是全球各國中領先的。

我國財政赤字的目標情況與實際情況

來源:中泰證券研究所

數據表明,2014年全國財政赤字1.13萬億、赤字率1.8%,均低於政府預期,積極財政政策有名無實。2015年財政赤字率目標調高。 即財政赤字率目標為從2.1%提升至2.4% ,但實際執行的卻達到3.4%。盡管官方口徑的2015年和2016年財政赤字都沒有突破預算,但這與官方的財政赤字統計方法有關,即:

財政赤字=支出總量(財政支出+補充中央調節基金+地方結余結轉下年支出)-收入總量(財政收入+使用中央調節基金+使用地方結余資金)

因此,財政收支的主要調節工具是“中央調節基金”和“地方結余”這兩類,可以用來“以豐補歉”,使得名義財政赤字不超預算,但隨著這兩類基金的結余已經大幅減少,今後財政赤字率突破3%大有可能。

除此之外,地方政府的產業引導基金、PPP中的國家出資部分等也應看成是廣義赤字,還有國家發改委通過國家開發銀行和農業發展銀行,定向發行長期專項建設債券,建立專項基金,用於基礎設施建設的投入,實際上也應該看成是廣義赤字。總之,按寬口徑統計的財政赤字,會遠超目前官方統計的赤字水平,估計最近兩年的財政刺激力度都要遠超2009年的水平。

同時,國有企業的杠桿率水平也是大幅上升。2016年固定資產投資增速降至8.1%,國有企業的投資增速卻上升接近19%,但是民營企業的投資增速只有3.2%,這就是全社會杠桿率水平快速增長的原因。

當然民營企業的投資增速下降,表明了民企去杠桿的意願,但國有企業還是在加杠桿。根據財政部的數據,到去年年末國有企業資產負債率水平達到66%,而民企大概只有50%多一點。

2016年中國經濟主要靠基建投資與房地產投資來維穩,估計2017年的基建投資增速和房地產投資增速都會有所回落。當然回落幅度應該不會過大,因為去年批下來的一大批PPP的項目還會繼續拉動基建投資增長,包括去年房地產的銷量大幅增加之後,它對去年偏低的房地產投資增速還有一定的推升作用,這是慣性使然,或稱之為“無動力滑翔”。估計今年上半年的投資增速依然還是維持在一個相對高的水平,包括民間投資增速也可能繼續上行,但慣性過後,下半年投資增速或會有所回落。如房地產銷量的持續回落,最終也會帶來房地產投資增速的回落;而基建投資的長期低回報是不可持續的。

投資實際增速:地產、非地產

季度同比、實際增速

來源:中泰證券研究所

非地產投資實際增速:基建、其它

來源:中泰證券研究所

第四維度:貨幣膨脹——既是果又是因

國內長期以來投資增速非常高,最終導致的結果就是貨幣的膨脹。中國的貨幣創造經歷了引進外資、出口導向、“商業銀行+企業”三個階段。截至2016年末,中國M2總量為22.34萬億美元,超過美國和日本的13.28萬億美元、8.19萬億美元之和。

中國、美國、日本 M2總量(萬億美元)

來源:中泰證券研究所

貨幣膨脹,它是投資拉動經濟增長模式下長期形成的結果。同時,它又是導致資產價格上漲和資產荒的一個原因。如有人提到企業資產負債率下降是企業經營狀況好轉的原因,從一方面看,也可以解釋為負債的下降,但從另一方面看,又可解釋為資產規模的增大,資產規模的增大是可以通過資產價格的上升來實現的。錢多了出現資產荒,資產價格自然就上升了。我們不妨用以下公式表示:

企業資產負債率=總負債/總資產=(總負債/GDP)(GDP/總資產)=杠桿率資產回報率

在貨幣膨脹的情況下,資產回報率下降成為必然趨勢,故不要簡單認為資產負債率的下降就是好事情。

貨幣規模的膨脹,也與“穩增長”的政策有關。如90年代以來,第一輪“穩增長”發生在1997年,那時,為了應對東亞金融危機,政府在基建投資上發力,使得政府負債水平大幅上升,固定資產投資規模大幅增加。第二輪發生在2009年,當時為了應對美國次貸危機,推出兩年4萬億投資規劃,2009年中國的M2規模增加了2萬億美元,一舉超過了美國和日本,成為全球第一。

但這種穩增長模式下的貨幣創造也導致了諸多問題,如M2增速在今後幾年也很難低於10%,簡單推算,到2019年中國的M2大概要達到206萬億,超過200萬億,至今仍沒有看到M2減速的跡象,這也是國內資產荒現象揮之不去的問題所在。中國的第三產業增加值占比GDP在2015年才超過50%。但金融行增加值占GDP的比重在過去兩年里都達到了8.3%,超過金融發達且本幣早已國際化的英國、美國和日本金融業占比。

此外,貨幣超發會導致貶值壓力的提高。至於人民幣合理的匯率水平應該是多少,實際上很難估算,我們可以基於歷史上本幣匯率、M2和GDP的相互對比模式來推算。另一方面,也可以通過對中美相對通脹水平來計算。我們可以把每年相對的通脹水平進行換算,可以取得一個對應的值,這也僅供參考。

中美通脹定基指數、匯率全景估算

(通脹取GDP平減指數口徑,以00年初為1.0起點

全景估算系以任何時點作為基準點水平所對應的匯率估算水平)

來源:中泰證券研究所

通脹水平可以用名義GDP與實際GDP的增速之差來表示,2000年初至今,中國實際GDP增長了360%,名義GDP增加了720%,美國則分別是,實際增長36%,名義增長92%,由此估算出人民幣的“合理匯率(若以2000年初的8.28作為基準)”。當然,也可以任選一個年份作為基準,得出的“合理匯率”均有所不同。

不管是用哪種計算方法都無法回避這樣的事實——貨幣超量發行肯定導致人民幣貶值壓力上升,除非今後幾年M2增速有一個比較大幅度的回落。另一方面,外匯流出壓力依然巨大。雖然我們在資本項下對外匯管制已經非常嚴厲了,但研究發現,外匯可以通過貿易項下的流出,比如在人民幣升值階段可以通過高價出、低價進的方式,讓更多的外匯流入到國內換為人民幣。當人民幣有貶值趨勢時,會采取低價出、高價進的方式,使得一部分外匯滯留國外。之所以把加工貿易作為一個觀察窗口,是因為加工貿易的進出利差受本幣的升值或貶值影響很小。

加工順差、加工順差扣減一般順差

(12月移動累計)

來源:中泰證券研究所

在人民幣升值階段,加工貿易的毛利率水平就變得很高。在貶值階段,毛利率水平一下子降了很多,說明由於經常帳戶的可自由兌換,使得目前為止外匯流出的渠道依然還是存在的。

由於貨幣的超發,也使得經濟逐步脫實向虛,金融的同業業務發展非常迅猛。銀行、保險、信托、券商間的同業的資金鏈,多層次高杠桿的形式依然還是存在。

低利率為套利提供了土壤,除了用作資金周轉,銀行間形成了從同業存單流向同業理財的鏈條,中間夾雜了用存單的錢買存單、用存單的錢買貨幣基金、用貨幣基金的錢買理財、用理財的錢買理財這樣層層疊疊的操作,銀行同業理財產品資金余額占所有理財產品資金余額的比重在兩年內從不足4%到超過15%,資金每經過一層機構就會疊加一層杠桿,以期獲得更高的預期收益來覆蓋成本。

央行縮短放長並上調貨幣市場利率

來源:中泰證券研究所

央行自去年10月份重啟28天逆回購,央行縮短放長、提價格、去杠桿的意圖明確,加之將表外理財納入廣義信貸等監管加強,美聯儲加息兌現等,使得過長的資金鏈條、高企杠桿的脆弱性顯露無遺,債券市場受到重創,如以國債期貨的慘烈跌停為醒目標誌。今年2月初又上調7-28天逆回購利率和SLF利率,引導資金脫虛向實目的很明確。

第五維度:居民收入結構——對資本品與消費品價格影響

如前所述,2007年之後,中國經濟更加倚重於投資,投資又帶來貨幣的超發,貨幣超發的原因又在於越來越依賴低效的投資拉動模式。我們為什麽要靠投資拉動呢?是因為勞動生產率增速的下降,人口紅利消減和人口流動性減少。

貨幣超發會帶來諸多問題,如資產荒、經濟脫實向虛、貶值壓力加大等,從收入分配的角度看,又會導致居民收入差距的擴大。如根據國家統計局的抽樣調查數據推算,2014年城鎮居民的可支配收入總額為21.61萬億,農村居民可支配收入為6.49萬億,加總之後為28.1萬億,但2014年國家統計局的“住戶部門可支配總收入” 達到39.11萬億(國家統計局資金流量表(實物交易)-住戶部門實物交易資金來源),則住戶部門可支配收入要超過居民部門可支配總收入11萬億。

我國居民可支配收入被低估

來源:1、國家統計局資金流量表(實物交易)住戶部門實物交易資金來源;2、國家統計局居民可支配收入抽樣調查加總

當然,住戶部門比居民部門的範圍更大些,如包括為由住戶和為其服務的非營利機構組成的部門。但相信80%以上應該是與居民部門的涵蓋範圍是對應的。這可以演繹出兩個結論,一是居民可支配收入總體被低估;二是主要被低估的是高收入群體,當然,由於高收入群體的消費溢出,也導致部分中低收入群體的收入水平被統計的要高,如保姆等家庭服務業的從業人員收入往往不需納稅。

這些年來,美國的貨幣擴張也導致了貧富差距的擴大,基尼系數長期上升,如今全部住戶的基尼系數已經達到0.48。考慮到中國迄今仍未征收房產稅或資本利得稅,故實際的貧富差距可能比公布的要大。據BCG咨詢公司測算,2015年底中國個人可投資資產總額大約110萬億元人民幣。其中,全國20萬戶高凈值家庭(家庭可投資資產600萬元人民幣以上,占全國家庭戶數不足0.5%)財富約占全部可投資資產的41%,即占總人口0.5%的居民擁有全國40%以上可投資資產。

由於居民可投資資產高度集中在高凈值群體中,導致各類資產價格普遍偏高,如以城鎮居民人均可支配收入為口徑,以住宅銷售金額及銷售面積核算的單價為房價口徑,購買100平米的住房,全國平均而言,需要一個城鎮居民至少二十年的收入(若考慮可支配收入被低估的因素,實際房價收入比或會低些)。而美國以新屋(獨棟別墅)的平均售價以及人均可支配收入為測算依據,過往五十多年間,美國的負擔水平穩定在7-9年的區間。

資產價格偏高在各大類資產中都會有所體現,如盡管當前A股市場的估值水平已經較2015年年中大幅回落,但A股目前市盈率的中位數水平還在60倍左右,且超高的換手率表明資本市場資金非常充裕,流動性極好。

2017年政策上最要嚴控的應該是房價上漲,不擔心房價會下行,但市場會趨淡。由於國內高凈值群體的理財需要非常大,巨量可投資資金總是要尋找出路,在外匯流出受阻、海外投資受限的情形下,權益類資產成為為數不多的可選配置資產,當然,隨著港股市場對境內機構投資者開放,港股的估值優勢會使得越大越多的資金流向港股市場。

另一方面,盡管居民可支配收入存在低估,但可支配收入的增速下降卻是不爭的事實,同時,居民的消費增速也在下降。靠投資拉動經濟增長模式最終要考驗中低收入群體的消費增速能否上升,最終消費在GDP中的比重若難以上升,則經濟結構扭曲問題就難以解決。

居民可支配收入與消費增速的下降

來源:中泰證券研究所

如2016年乘用車銷量大幅增加,一方面得益於低排量小汽車的購置稅減半征收,另一方面也隨著保有規模的增長,汽車更新換代的需求對銷量的支撐作用越來越強。一般來講,70%-80%的二手車使用年限在6年以下,汽車的平均更新換代周期約為3年左右,而當前處於一個更新換代周期的末尾。疊加汽車報廢補貼政策與購置稅優惠政策對需求的透支,故2017年汽車消費並不樂觀。

因此,收入結構改革、縮小貧富差距是促進消費的重要手段,盡管國內近年來通過精準扶貧、增加政府在公共服務方面的支出等手段來改善收入結構扭曲問題,但這確實不是短期可以解決的問題。

此外,需要引起重視的是,這兩年居民購房杠桿率水平明顯上升,也就是過去買房的主要是高收入群體,如今中等收入群體的購房比例開始上升了。如2016年居民中長期貸款占商品銷售額的比重已經接近50%。

居民房貸/商品房市值總體不高

來源:中泰證券研究所

今年1月份新增居民中長期貸款達到6293億,創歷史新高,估計為各商行延緩房貸發放審批速度導致數據滯後反應,因為銷售同比大幅下降;當然,部分三四線城市房地產銷售額有所回升,但今年居民房貸再要大幅提高,恐怕有難度。

當前社會普遍對通脹預期較高,我們對通脹的預測需要從價格形成體系和傳導機制入手進行分析。下圖表明中美PPI之間的裂口是在2012年發生的,之前它的波動非常一致,裂口出現的原因就是中國出現了產能過剩和需求下降。

中美PPI分叉表明國內產能過剩

來源:中泰證券研究所

2016年發生的重要變化之一,就是去產能導致的多種商品價格上漲,對通脹帶來了不可忽視的影響。一般來講,產業鏈上的價格傳導是決定通脹變化最重要的內在機制,而如何判斷價格鏈傳導的邏輯是緣於成本推動還是需求拉動,我們從產業鏈上不同行業的漲價幅度、盈利狀況,以及向下遊進行成本轉嫁的能力這三個角度進行觀察,發現這一輪價格回升一方面是因為政策主導的基建地產相關領域的需求拉動,另一方面為上遊行業向下遊消費品領域的成本推動,且總體來說仍以成本推動為主。

那麽這一輪通脹究竟能走多遠,代表需求的消費其名義增速雖然上升,但實際增速卻在回落,剔除價格因素之後2016年四季度降幅接近1個百分點,消費需求的低迷削弱了中下遊行業進行成本轉嫁的能力。那麽成本高企對部分中下遊行業形成利潤擠占,一部分成本漲價壓力被企業內部消化,終端消費所承受的價格推動力相對有限。

如果把CPI劃分為消費用品和服務,那麽,從2012年至今,剔除服務因素的消費物品並沒有漲價,這幾年的基本趨勢是走平,而服務價格的攀升更為顯著,反映了貨幣供應膨脹背景下的人工、房租、流通等成本提升。這其中貨幣超發的影響固然不可低估,但不可貿易部門對貨幣的過度吸納是更為重要的原因。在可貿易部門,原料成本與成品價格都要被動接受國際定價,套利空間不充分,那麽貨幣超發主要進入非可貿易部門並推動價格飆升,也就是說大量的資金還是集中在資本領域,而沒有在消費品領域。

CPI:消費品剔除服務;PPI:生活資料

價格定基指數取06年初為1.0

來源:中泰證券研究所

近期以來作為服務價格中重要因素的人工成本開始發生了新的變化,這一變化經歷了三個階段。在人口紅利時期,勞動力供給過剩,人力成本便宜;跨越劉易斯拐點之後,勞動力市場供不應求,人工成本顯著提高;隨著城鎮化潛力逐漸釋放,勞動收入相對穩定、增速下滑,對價格的推升也有所削弱。因此在今後CPI走勢中,人工成本的推升作用較為穩定,很難出現超預期的影響,但服務價格的整體回升仍然將對消費品價格形成溫和推動。因此,估計今年CPI不會超過3%,平均水平維持在2.6%左右。

第六維度:政策——2017年穩中求進下的底線思維

回到了本次策略會的主題——“從特朗普到十九大”,包括特朗普當選總統在內的外部環境變化是外生變量,在第一維度中已經對該變量進行了分析;而十九大是一個內生變量,也是今年中國經濟社會將迎來的一個重大事件。前面提到四個維度,即人口、投資、貨幣和收入是影響經濟的中長期因素,而國內政策始終是一個新變量。也就是說,其他因素或許已經反映在社會各階層人士的預期中了,按股市的通俗講法,這些利好或利空已經反映在股價中了,且短期內難以改變,不會對股價產生大的影響。但新增的變量往往容易超預期,預期差會對價格波動帶來影響。

例如,不少人認為央行調整基準利率會對房價帶來影響,從邏輯上是可以這樣解釋,但通過相關性分析,卻發現導致房價波動的最大因素並不是基準利率調整。數據表明,房地產政策對房價的影響十分明顯,根據“金融機構貸款加權利率”,計算“個人住房貸款”與“一般貸款”之間的相對水平,可以解釋房價的每一次拐點(2008年末才開始有相關數據)的出現都與政策出臺有關——這正是房價對政策變化的充分反應:“利率相對水平”提升背後反映了政策收緊,表明房貸利率打折幅度縮減,二套房不予支持、外地戶籍限購等一攬子調控政策開始升級。

政策對房價的影響“權重”很大

來源: 中泰證券研究所

因此,我們經常講中國股市是政策市,實際上不僅股市如此,其他市場也如此。在第三維度——投資這一節里曾提到,2016年中國政府和國企在固定資產投資中的占比達到30%,但歐美、日本等發達國家政府投資在固定資產投資中的占比只有3-4%的水平,這至少從一個層面反映中國政府部門對經濟的影響力幾乎是發達國家的十倍。

那麽,今年的政策有什麽特點呢?中央經濟工作會議將穩中求進工作總基調從經濟領域提升到治國理政重要原則的高度,這是值得關註的。穩中求進作為經濟政策的總基調,早在2011年就已經提出,已經連續提了六年。