- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

多家出口纺企为避汇率损失放弃美元结算

Fromhttp://finance.sina.com.cn/chanjing/b/20080407/03404711406.shtml

本报记者 叶勇

越来越多的出口纺织企业开始应对人民币升值趋势的影响。第一纺织网近来对旗下千余家会员企业调查结果显示,绝大多数出口纺织企业不再用美元议价 和结算,为避汇率损失,他们纷纷采取非美元结算方式或人民币议价和结算。即便以美元议价,有效期也由过去的1-2个月缩短为现在的一星期,甚至有企业在签 三个月以内的订单时,把人民币对美元的汇率确定为6.6:1。 安徽安庆的大型纺织企业华茂股份(9.02,0.82,10.00%,吧)总经理王功著在接受上海证券报记者采访时表示,他们企业年出口额达3000万美元,现在他们是能不用美元结算就尽量不用。不过,这还要考虑客户需求和汇率损失的程度。 纺织品提价空间不大 据第一纺织网总编汪前进介绍,除了放弃美元议价和结算,提价已成了企业应对人民币升值的主要策略。然而,产品提价是一个很复杂的问题,牵一发而 动全身。一方面,纺织出口市场竞争激烈,中低档产品市场更是过度饱和,贸然提价搞不好非但得不到利润,反而会丢了市场。另一方面,出口退税、劳动法等政策 调整,人民币加速升值,原材料成本飞涨等综合因素已使纺织行业生产成本普遍上涨10%以上,不提价无法生存。对纺织企业而言,提高出口价格无异于是一把双 刃剑,一张难打的牌。 业内人士认为,事实上国外客户对我国近年来的政策调整可以理解,但只能接受小幅度提价,提价背后的代价就是不少客户转向其他国家采购。“现在周 边的印度、巴基斯坦、越南出口纺织品价格比我们低得多,我们的比较优势已经不复存在了,我们当然希望提价,可是空间已经不大了。”王功著说。对美出口数量大幅下降 数据显示,欧盟、美国、日本及中国香港一直是我国内地纺织品服装出口的四大传统市场,合计份额占到总出口的60%左右。比较而言,美国市场受次 贷危机影响表现最差,延续了从去年三季度开始的增长回落趋势,1-2月输美纺织品服装出口甚至已经出现了-7.79%的负增长。其中综合价格上涨了 6.75%,出口数量增速则大幅降至-13.62%,与去年19.51%的数量增长水平相比,回落幅度竟达到33.13个百分点,可见,订单减少已成为困 扰企业对美出口的最大难题。今年前两个月除对欧盟出口数量微增2.68%外,对美国、日本、中国香港的出口数量均出现不同程度的负增长。纺企冬天要持续两年 上海世之维纺织咨询公司董事长樊敏认为,当前从紧的货币政策让本来就资金短缺的纺织企业更加捉襟见肘。 “到这时,企业应该学会有所放弃,有所选择,抓住资金的牛鼻子,要有至少坚持两年的思想准备,确保企业的现金流能持续到2010年,只要能熬过这两年,纺织行业的基本面和所处的生存环境便会有所缓和。”他说。 樊敏介绍,以人民币开始升值的2005年为起点,转型期应持续5-10年,分为被动准备期、生存严冬期、调整成长期。其中,今明两年是严冬期, 是纺织企业最艰难的时刻。在产业转型的过程中,必然伴随着政策消化期、政策适应期、环境变化期和环境适应期,随着各种因素对产业的影响和渗透完全显现,产 业将迎来又一个黄金周期。

多家出口纺企放弃美元结算

本报记者 叶勇越来越多的出口纺织企业开始应对人民币升值趋势的影响。第一纺织网近来对旗下千余家会员企业调查结果显示,绝大多数出口纺织企业不再用美元议价和结算,为避汇率损失,他们纷纷采取非美元结算方式或人民币议价和结算。即便以美元议价,有效期也由过去的1-2个月缩短为现在的一星期,甚至有企业在签三个月以内的订单时,把人民币对美元的汇率确定为6.6:1。

安徽安庆的大型纺织企业吧)总经理王功著在接受上海证券报记者采访时表示,他们企业年出口额达3000万美元,现在他们是能不用美元结算就尽量不用。不过,这还要考虑客户需求和汇率损失的程度。

纺织品提价空间不大

据第一纺织网总编汪前进介绍,除了放弃美元议价和结算,提价已成了企业应对人民币升值的主要策略。然而,产品提价是一个很复杂的问题,牵一发而动全身。一方面,纺织出口市场竞争激烈,中低档产品市场更是过度饱和,贸然提价搞不好非但得不到利润,反而会丢了市场。另一方面,出口退税、劳动法等政策调整,人民币加速升值,原材料成本飞涨等综合因素已使纺织行业生产成本普遍上涨10%以上,不提价无法生存。对纺织企业而言,提高出口价格无异于是一把双刃剑,一张难打的牌。

业内人士认为,事实上国外客户对我国近年来的政策调整可以理解,但只能接受小幅度提价,提价背后的代价就是不少客户转向其他国家采购。“现在周边的印度、巴基斯坦、越南出口纺织品价格比我们低得多,我们的比较优势已经不复存在了,我们当然希望提价,可是空间已经不大了。”王功著说。

对美出口数量大幅下降

数据显示,欧盟、美国、日本及中国香港一直是我国内地纺织品服装出口的四大传统市场,合计份额占到总出口的60%左右。比较而言,美国市场受次贷危机影响表现最差,延续了从去年三季度开始的增长回落趋势,1-2月输美纺织品服装出口甚至已经出现了-7.79%的负增长。其中综合价格上涨了 6.75%,出口数量增速则大幅降至-13.62%,与去年19.51%的数量增长水平相比,回落幅度竟达到33.13个百分点,可见,订单减少已成为困扰企业对美出口的最大难题。今年前两个月除对欧盟出口数量微增2.68%外,对美国、日本、中国香港的出口数量均出现不同程度的负增长。

纺企冬天要持续两年

上海世之维纺织咨询公司董事长樊敏认为,当前从紧的货币政策让本来就资金短缺的纺织企业更加捉襟见肘。

“到这时,企业应该学会有所放弃,有所选择,抓住资金的牛鼻子,要有至少坚持两年的思想准备,确保企业的现金流能持续到2010年,只要能熬过这两年,纺织行业的基本面和所处的生存环境便会有所缓和。”他说。

樊敏介绍,以人民币开始升值的2005年为起点,转型期应持续5-10年,分为被动准备期、生存严冬期、调整成长期。其中,今明两年是严冬期,是纺织企业最艰难的时刻。在产业转型的过程中,必然伴随着政策消化期、政策适应期、环境变化期和环境适应期,随着各种因素对产业的影响和渗透完全显现,产业将迎来又一个黄金周期。

經紀檢討 御貓中銀結算日備300億決戰

2008-08-11 AppleDaily港府8月14日入市打大鱷,最先起用四大本地證券商落盤買賣,分別是獲多利、中銀、和昇和鷹達;其後因攻防戰越趨激烈,有「御貓」之稱的經紀增至10家,最終於8月28日期指結算日慘勝而歸。

當時擔任中銀證券副董事長兼總經理的馮志堅,接受本報訪問時說,在8月13日晚突接獲金管局管理層致電,邀請出席翌日早餐會。總裁任志剛在會上要求四大「御貓」在早市即落盤,「佢問我哋做唔做,冇人反對,但『御貓』無畀買賣建議,開會唔多,純粹落盤。」

內地冇撥款只出口術

馮 氏指出,中銀之所以獲選為「御貓」,主要因為銀行彈藥(存款)充裕,被委派主力買入滙豐控股(005)和中國電信(941,現稱中移動)。當時中銀有30 台終端機直駁聯交所系統,要騰出10台專做政府盤,又擁有10個經紀牌可快落盤,「中小經紀行冇可能眼紅」。馮志堅強調,該行從未接受內地撥款,入市資金 悉數籌自集團旗下在港的姊妹行(當時中銀尚未重組),包括結算日激戰要預備的300億元。他指出雖有京官指可用國家外滙儲備購港股,但他相信只是出口術穩 定民心。他說當年是否需入市值得商榷。他認為不尋常現象於97年10月已出現,當時期指未平倉合約增至10萬張,較平時多一倍。他又說,98年4月監管機 構的報告指出,「港股並無出現造市和人為操控的現象」,某程度助長國際炒家「立體狙擊」。「佢哋大量買入遠期低息港元,金管局抽高拆息也不痛;港府掃8月 期指好倉,卻持有更多9月淡倉,都好蠢,反映任總對期指唔熟,對入市信心亦一般。」他又批評中央結算公司沒有嚴格執行「T+2」交收,放生未借夠貨即沽空 的大鱷,若嚴限的話,大鱷未必可在市場補倉,港府或可不戰而勝。

鞍钢股份紧急使用承兑汇票结算应付资金链

http://finance.sina.com.cn/stock/t/20081103/07165459769.shtml四种货币将实现跨境支付结算

From

http://www.caijing.com.cn/2009-03-13/110120712.html

内地与香港多种货币支付系统互通安排3月16日正式运行,首先开通港元、美元、欧元和英镑跨境支付业务

【《财经网》专稿/实习记者 宋晶 记者 于宁】中国人民银行和香港金融管理局3月12日宣布,内地与香港多种货币支付系统互通安排将于3月16日正式运行,这标志着两地覆盖多币种的全方位跨境支付清算合作机制将全面启动。

根据双方近日签订的《有关建立内地与香港多种货币支付系统互通安排的谅解备忘录》,两地将首先开通港元、美元、欧元和英镑四个币种的跨境支付业务,然后再根据市场需求决定是否开通其他币种的跨境支付业务。

其中,中国境内外币支付系统通过两地代理行与香港的港元、美元及欧元即时支付系统进行连接后,两地参与银行可分别通过各自的支付系统发起和接收相应货币 的跨境支付业务。中国境内外币支付系统通过内地代理行与其香港指定代理行的网络进行连接,两地参与银行可分别通过中国境内外币支付系统和香港指定代理行的 网络,发起和接收英镑的跨境支付业务。

该合作机制的建立,可为亚洲区内银行提供同时区的支付渠道,有利于提高两地跨境多种货币支付的效率和降低两地跨境支付的风险和成本。同时,该项安排也有助于两地的参与银行提高其资金运用效率,增强其资金管理及跨境支付业务的竞争力,进一步密切两地的经济金融联系。

香港金管局助理总裁李建英在接受《财经》记者的采访时说,这个安排将内地与香港的多种货币跨境清算的覆盖面扩大到内地各大省市,为香港加强与内地金融设施的合作迈出新的一步,也有助于香港发展成为亚太区内的支付枢纽。

李建英介绍说,金管局和人民银行一直探讨加强两地多种货币资金流通的可能性,具体到此项安排的准备工作大约用了半年时间,包括就互通形式、合作币种、推 出时间等方面进行沟通,商定两地银行之间操作形式和收费原则,以及进行技术开发及其他准备工作。由于此次安排涉及的两地参与代理银行众多,在协调各方在具 体问题上达成共识方面,挑战较大。

目前,港元、美元、欧元和英镑的内地代理结算银行分别为中国建设银行、中国银行、中国工商银行和上海浦东发展银行,其香港指定代理行分别为中国建设银行香港分行、中国银行(香港)、中国工商银行(亚洲)和花旗银行(香港)。

有业内分析人士认为,这一安排有利于降低内地四家代理行的结算成本,提高其外汇业务的竞争力,或对内地其他银行的外币结算业务形成较大的冲击。

值得注意的是,在日前召开的央行支付结算工作会议上,苏宁副行长提出要研究完善人民币跨境支付机制,适时建立符合我国对外开放需要的人民币跨境支付体系。■

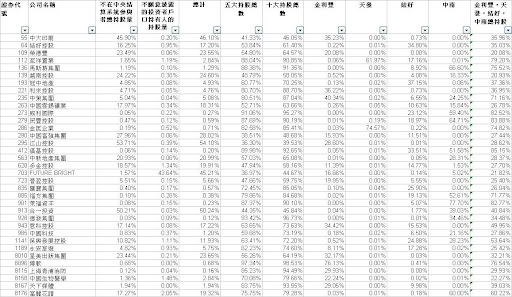

柴兄誠意推介:2009年3月中央結算持股統計

首先多謝柴兄的耐心,利用Webb兄的Query來check了一千多家主板及創業板股票的中央結算持股紀錄,現在我們細心看看柴兄的解說:

http://faichai.blogspot.com/2009/04/blog-post.html

本統計乃根據David Webb的數花網頁以Excel的Web Query製成。由於種種問題,統計數據絕對會跟David Webb的數據有偏差,而David Webb的數據亦有可能跟港交所的數據有偏差。請不要根據本統計作為買賣股票的唯一考慮。

不在中央結算系統參與者總持股量 - 未存倉至市場中介者(證券行/銀行)及投資者戶口的股票的百分比,一般代表原始(大)股東的持股。如果大股東股票由證券行持有,可能代表股票已遭抵押(例如1076)。

不願意披露的投資者戶口持有人的持股量 - 存倉在投資者戶口的股口的百分比。

五(十)大持股總數 - 頭五(十)位的市場中介者持股

金利豐,天發,結好,中南 - 本地證券行,有請湯財兄解惑。(湯財兄補充:天發是大劉的,金利豐是朱太、金江/中南是273系,現為279持有。結好/金利豐是澳門幫,專為一批垃圾股融資。)

市場中介者數目 - 持有該股票的市場中介者的數目,即有多少間證券行/銀行持有該股票。

大股東持股在中央結算系統 - 不在中央結算系統參與者總持股量及不願意披露的投資者戶口持有人的持股量 < 總發行股數20%。不包括H股。如果該股的大股東持股量很少或或者沒有大股東(如330,709,變靚d等等),都會包括在此名單內。請人手對比大股東持股量。

大股東持股集中 - 不在中央結算系統參與者總持股量及不願意披露的投資者戶口持有人的持股量 > 總發行股數80%。不包括H股。代表大部份股票為原始(大)股東持有,在市場流通的股票應該很少。照理應該已違反流通量的要求,實在奇怪。

五大持股集中 (街貨) - 五大持股的市場中介者持貨/市場中介者持貨數 > 總發行股數 90% 。代表貨源集中在數個基金或團體,可能是基金愛股或貨源歸邊。

已知問題

香港第二板上市的股票,如945, 2888等,數據有問題。 H股及回歸A股的股票,本廢柴還未弄清港交所的總發股數是否包括A股或非流通股。暫時觀察應只包括H股,所以大部份的H股都幾乎100%在中央結算系統內,但6行的數據則顯示有相當多的股票不在中央結算系統內。

現在我們先看看柴兄得出來的結果,以下的內容只節錄部分,詳細請看以下網址。

http://faichai.blogspot.com/2009/04/3.html

大股東持股集中

評論:剩係知道貨應該好疏,炒上炒落好方便。

其中,如果有一些不在中央結算持股股數多於80%,股價又在底部的話,可以留意下,如果市值低,現金多,更是私有化的對象,但是等的時間可能以年計。

另外,有部分集中的原因是因為新上市,又或是因為供股,如果是這樣,就要留意股價高低、供股價格、以及盤子及市值的數字。

五大持貨集中(街貨)

評論: 貨源歸邊,未炒上既要留意。

其中有一些是市值低,潛力大的股份,有造圖及見底跡象,可能在幾年內升幅多於10倍,要認真留意。

但有一些公司是一世都唔益人,可以不理。

金利豐,天發,結好,中南總持股多於20%

評論:想發達或破產都在此中尋。不過破產的多,發達的少。買股最緊要留意這個LIST,是一定要Blacklist。

最少市場中介者數目

評論: 一如所料創業版佔多數。834就比較奇怪。 由於大股東持股在中央結算系統,要小心8115及3344。不過斷估無人會買呢d股掛?

其中要留意的是,有四隻停了牌,有一隻在海外上市,其他的都是不太吸引的生意,不過大都市值較少,其中3344賣了幾個物業已經套現過億,本年盈利肯定有保障,不過可能是派高股息,用來救大股東。其中有的是新上市的,這些肯定要優先留意。

中央持股結算統計 - 4月 (5月6日數據) 大廢柴筆記

http://faichai.blogspot.com/2009/05/4-56.html

五大持股最要緊留意。

陽光紙業—中央結算系統持股紀錄的啟示 stockbisque

http://stockbisque.wordpress.com/2012/07/25/%E9%99%BD%E5%85%89%E7%B4%99%E6%A5%AD-%E4%B8%AD%E5%A4%AE%E7%B5%90%E7%AE%97%E7%B3%BB%E7%B5%B1%E6%8C%81%E8%82%A1%E7%B4%80%E9%8C%84%E7%9A%84%E5%95%9F%E7%A4%BA/繼5月時以中央結算系統(CCASS)持股量分析億和控股(00838)的股價趨勢,今天再次用CCASS持股紀量分析陽光紙業(02002)的股價趨勢。

CCASS持股紀錄的啟示

先看看以下兩個圖表(由於資料多圖表較大)。從表1看,在20大中介人中只有華泰金融的持股量較為顯著,從2月6日的0.18%增持到7月23日的6.47%(即共增持6.29%),同期國元證券持股量從5.3%降到1.52% (即共減持3.78%)。(註:根據網上資料華泰金融的母公司是南京的華泰證券。近來不斷地壯大的華泰證券擁有南方基金(www.southernfund.com)和友邦華泰基金等資產。)

陽光紙業 每15個交易日及近期的CCASS持股記錄

Note[1] 港交所記錄顯示中央結算系統參與者總持股量增加了10,000,000股,即華泰金融的客戶通過場外交易增持10,000,000股並把實物股票存放於中央結算系統。

Note[1] 港交所記錄顯示中央結算系統參與者總持股量增加了10,000,000股,即華泰金融的客戶通過場外交易增持10,000,000股並把實物股票存放於中央結算系統。

Note[2]華泰金融的客戶持股量增加21,100,000股,同日國元証券的客戶減持21,100,000股。

從2月6日至7月23日的116交易日中(表2),華泰金融的客戶只有7日減持陽光紙業(而且減持股數很少),而增持的就有59日。

陽光紙業股價在2月尾、3月頭高位回落。華泰金融客戶5月10日後大量減少在場內增持,陽光紙業股價開始尋底。6月5日最低見$0.62。華泰金融客戶於6月12日再次增持,陽光紙業股價回穩。初步看來,在觀察期間當陽光紙業股價從高位回落時,儘管華泰金融客戶間歇性增持,股價仍然持續下跌,不過當股價築底回升時,華泰金融客戶的增持對陽光紙業股價有一定的提振作用(圖1)。

CCASS披露華泰金融在5月21日增持10,000,000股,筆者認為這增持有特別的意義。一這次增持應該是在場外的(CCASS的總持股量較前一個交易日增加10,000,000股),二是筆者推測該10,000,000股是由“控股股東集團”的實物股票轉到華泰金融CCASS的戶口。關於陽光紙業的股權分佈請參考圖2。(註:“控股股東集團”由20人組成(包括陽光紙業大部分的董事),他們皆持有陽光紙業的股權及達成「一致行動人士協定」,詳情請參考陽光紙業年報。)

另外,從表2,我們可以看到6月12日後,華泰金融的客戶較以前更為積極的在市場吸納(見“增持佔成交比例”一欄的百分比),很多時吸納的數量佔全日成交六成以上,在6月14日更達97.4%。

不過,陽光紙業在7月3日公布與王子制紙及逸途成立聯營企業的隨後幾天,華泰金融的客戶卻異常的放軟手腳,數日後當股價回落後又繼續在市場吸納股份。從增持時間的掌握,筆者相信華泰金融的客戶是資深的投資者。

7月19日又出現異常。當天陽光紙業一度飆升10.96%和成交量大增,全天的成交量相等於前6個交易日成交量的總和,在當天的總成交中,華泰金融的客戶獨佔74.4%。當天晚上,陽光紙業發出盈利警告,指中期業績可能較去年同期出現明顯倒退。

盈警前股價被炒高,難度當天有人收錯料,炒錯市!?筆者推測其實有人怕盈警翌日股價大瀉,所以預早出手推高股價好讓就算股價大瀉也不太厲害吧。持股人出錢穩定股價屬正常的投資策略。問題是持股人如何得悉陽光紙業會發盈警呢?

前文提過有10,000,000股實物股票可能由“控股股東集團”轉到CCASS,不知這是否一件重要線索呢,哈哈。讀者自己猜猜吧!

總結

中央結算系統(CCASS)持股量不是一個很好的分析工具,不過有時內藏重要資訊。在本次研究,筆者發現有一些資深投資者持續吸納陽光紙業的股份,雖然他們持股量大概只有6.5%,但已差不多佔公眾持股量的15%,所以他們的投資取向也對股價有相當的影響。

而筆者所指的資深投資者似乎對陽光紙業的業務特別瞭解和有先見之明,因此他們的持股量有相當的參考價值。不過CCASS持股量的數據是滯後2天的,所以使用時一定要小心。

風險提示

由於不肯定6.5%持貨人是長線投資者或是短線炒家,投資者應平衡投資風險。特別是由於陽光紙業成交量一向偏低,買賣差價可能較大。另外,由於貨源較為歸邊,股價升跌幅度也較大。

新台幣、人民幣將直接結算 兩岸「貨幣直航」等待東風

http://www.infzm.com/content/82756編者按:

最近,人民幣匯率創出新高,人民幣離岸業務增長趨勢更是驚人。倫敦和台灣正在拼搶人民幣離岸市場第二名,因為接下來這兩地,都將迎來人民幣業務發展的小高潮。在此過程中,機構、市場、監管層做了哪些準備和努力?本期南方週末金融版聚焦於此。

新台幣與人民幣「直航」,將大大降低兩岸經貿往來和金融互動的交易成本。這項被各界看好的新金融合作,正在焦慮等待最後的東風。

從「最差」到「次優」

2012年11月1日起,兩岸可以直接運用雙方貨幣進行結算,不需通過第三方。

一單外貿生意成交後,貨款始終是一件頭疼的事情。

這是單不錯的生意,出口商陳旻最近賣給台灣客戶一批電子產品,貨值50萬美元,一個月之後,貨款打到公司的銀行賬戶上。不過,這些貨款使用卻要費些周折。「台灣客戶首先要將新台幣兌換成美元,然後轉賬到我們賬上,我們需要在國內採購原料,這些美元還得兌換成人民幣。」陳旻說。

像陳旻這樣的貿易商,心情常常會受匯率波動的影響,對他們而言,能夠降低風險的交易方式是什麼?

最佳選擇便是雙方使用同一種貨幣,此時的交易媒介相同,沒有匯兌風險,這也是為何歐洲各國要整合成一個歐元區的主要原因之一。

次優的狀況便是兩國採取彼此貨幣當成交易媒介,如此,雙方總共要承受一次性的匯兌風險;最差的情形便是兩國採取第三國的貨幣當成共通的交易媒介,當交易完成之後,再換回本國的貨幣,這樣雙方總共要承受兩次性的匯兌風險。2012年11月1日前,兩岸的情形就是如此。

2012年8月31日,兩岸終於邁出了金融合作最關鍵的一步,兩岸監管當局簽訂了「貨幣清算機制合作備忘錄」,並約定自簽署日60天內各自完成相關準備後備忘錄生效。

這意味著從2012年11月1日開始,新台幣與人民幣「直航時代」終於來臨,兩岸透過雙方的中央銀行或指定外匯銀行,「直接」運用雙方貨幣來進行貿易結算,不透過其他貨幣當成中間交易媒介。從此,兩岸經貿往來以及金融互動的交易成本將會大幅下降,而展望未來,這一次的備忘錄簽訂更為雙方央行換匯機制、人民幣第二離岸中心(第一中心已經在香港)的談判,做了最好的鋪墊。

而簽訂貨幣清算機制之後,陳旻這些貿易商的交易方式可以從最差情形,改善到次優情形,不但匯兌風險降低了一次,同時交易雙方也少了不少匯兌手續費。

這樣的具體節約金額到底有多少,保守估計,以兩岸目前每年高達1600億元人民幣的進出口交易總額,省下的匯兌手續費就達十億到十五億美元。

如果再加上台灣對大陸投資累計已超過1100億美元,而往來兩岸的商務和觀光旅客每年逾600萬人次,這些都需要匯兌費用,由此節約的金額將更加可觀。而台灣的前「行政院副院長」、現任永豐銀行董事長邱正雄更表示,國際清算銀行推估,一旦進行貨幣清算,將會出現倍增效應,兩個經濟體的交易總額將會膨脹到進出口總額的九倍,這是多麼龐大的數字,即便打個對折也是相當地驚人。

做大人民幣蛋糕

在開展人民幣業務的起跑線上,台灣銀行業者的搶跑準備已經開始。

2012年8月31日之後,台灣政府立即有所反應,台灣金管會於9月4日發佈的新聞稿表示,兩岸貨幣清算機制建立完成後,屆時OBU (Offshore Banking Unit,國際金融業務分行) 及DBU (Domestic Banking Unit,國內外匯指定銀行) 即得依該規定辦理人民幣業務,無須再向主管機關申請許可。

台灣的銀行業者動作更是積極,「貨幣清算機制合作備忘錄」一簽訂未待大陸動作,台灣當局立馬指定台灣銀行上海分行作為清算行,台灣工銀董事長、工商協進會理事長駱錦明就表明看好人民幣業務、人民幣公司債和資產證券化商品3項業務,他表示光從人民幣結算著手,估計一年至少可為台灣的銀行業帶來16億美元的商機。

而對台灣的銀行界人士來說,未來台灣可借鑑香港模式,陸續發展人民幣計價基金、債券、保單等人民幣金融產品。

台灣的外資銀行透過OBU(國際金融業務分行)已經提前開打人民幣定存利率戰。11月初,渣打(台灣)銀行再推出3個月定存年化利率2.75%,似乎有意火拚花旗(台灣)銀行10月推出年息最高達2.68%利率優惠,而澳盛銀行1到6個月定存年化利率也高達2.5%至2.8%之間。

這些定期存款利率高於同期的台幣定存近2%的差額,足以吸引大量台幣定存戶解約轉投人民幣定存的懷抱。而最近人民幣屢創新高的利好趨勢,讓台灣民眾對人民幣更添興趣,而各家商銀更是積極四處辦說明會,等待一起跑便積極投入推廣人民幣業務,台灣的華南銀行在10月份就一口氣連辦三場。

11月2日,台灣「央行」公佈國際金融業務分行(OBU)人民幣存款,持續創下高位,9月底達179.75億元人民幣,月增2.47%。到9月底為止,已開業營運的OBU銀行共62家,其中本地銀行的家數是37家,外資銀行有25家。

台灣取代香港?

台灣,下一步可能取代香港成為新的人民幣離岸中心。

輔導過多家台商在深圳中小板上市的富蘭克林諮詢有限公司總經理劉芳榮樂觀地表示,簽訂兩岸貨幣清算機制最大的受惠者就是台商,他指出,「這次突破讓大陸的台商與其他外商在真正公平的立足點上競爭。」

目前,在大陸經營事業的台商大多都是透過香港的OBU進行人民幣交換,受限於台幣的外幣地位不受大陸方面承認,在實際操作中,每個台商的財務經理也都疲於奔命地掌握台幣、美元、人民幣三者間複雜的三角匯兌關係。今後他樂觀認為,台灣的人民幣業務將大幅成長,甚至有朝一日台灣銀行業者對台商的人民幣業務取代香港也不足為奇。「因為香港沒有製造業,而台商卻大多是製造業者。」劉芳榮說。

台大高等研究院副院長、經濟系教授林建甫則對記者表示,隨著中國的崛起,光一個香港人民幣離岸中心肯定不夠,而台灣優勢在於兩岸貿易金額龐大,很有機會成為第二個人民幣離岸中心。

兩岸簽訂貨幣互換機制,受衝擊最大的就是香港,作為人民幣第一離岸中心的香港,10月時香港金管局總裁陳德霖就表示不畏懼競爭,他指出香港在這一塊除了先行者優勢之外,還具備了三項自身優勢,這包括了內地對外貿易中,有30%是通過香港,既有外貿亦引申外匯支付。同時從境外去內地直接投資(FDI),以及從內地對外投資(ODI)中,又有過半也是透過香港,再加上來自內地當局對香港的支持,港方相信他們擁有足夠的競爭力因應挑戰。

儘管兩岸貨幣清算機制已於11月1日生效,台灣早已選出台灣銀行上海分行作為清算行,但是大陸卻遲遲未選出人民幣在台清算行,所以台灣銀行業開展人民幣業務可能會有所延宕。

10月29日,台灣「央行」總裁彭淮南在「立法院」表示,中國將在十八大會議過後才會指定人民幣清算行,這意味著外界原預期將在10月底正式開始開跑的台灣離岸人民幣業務將略微延後。

(作者為台灣財經媒體工作者)

思嘉集團(1863)—中央結算系統持股紀錄的啟示 stockbisque

stockbisque.wordpress.com/2012/12/20/思嘉集團-中央結算系統持股紀錄的啟示/前文談及思嘉集團(01863)偏高的淨邊際利潤率值得關注,但其實中央結算系統中介人持股紀錄(CCASS)也值得留意。一般來說大股東會把持股集中存放於一或兩個中介人以方面管理。但近月中央結算系統持股紀錄可能顯示思嘉集團的兩名大股東把持股分散到三、四甚或五、六個中介人。

上市以來,思嘉兩名大股東林生雄和林萬鵬持股分別多於57%及7%。由於沒有其它單一股東持股多於5%,CCASS 較方面分析。按推測林生雄在2011年1月7日,全部持股存放於匯豐私人銀行(瑞士)有限公司,其後存放數量改變數次,而最近持股可能分散存放於匯豐私人銀行(瑞士)、中信証券經紀、招商證券、Morgan Stanley、星展唯高達,而且有多次變更存放數量(詳見下圖橙色部分)。

變更原因

究竟為何無啦啦在2012年10月24日~2012年11月9日每隔幾天要把存放數量掉來掉去呢?

筆者沒有答案。

如果要猜的話,有可能是正常的資產分配,亦有可能股東有財務需要(如把股票抵押以換取貸款等)。由於股東不需要披露更改中介人存放情況,外界人士很難知道實際原因。

近日股價

近幾天思嘉股價及成交量出現不尋常波動(見下圖)。

在2012年12月17日,思嘉發佈利好新聞(上海思嘉工業園及福州生產基地投產),但反被拋售,真有點不尋常。

有趣的是CCASS顯示,當日三大沽貨者是海通國際證券、招商證券和香港上海匯豐,其中一個沽貨者可能是思嘉大股東同时使用的中介人。

另一邊廂,主要股東林生雄以均價HK$1.346在場內象徵式增持50,000股。

總結

近日思嘉除了股價及成交量異常波動外,其實中央結算系統中介人存放情況也有異常。

Next Page