- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

澳洲煙灰缸 2分之1自旋

來源: http://xueqiu.com/9132408460/35411198以下廢話若幹,與正文(8張圖)無直接關系:

《證券分析》有很多版本,每版都會有許多當時的案例,代表著那個時代的瘋狂、恐慌、或平淡。其中,我最喜歡的是1934年版,只因它包含了大量極端案例,描繪了21年-34年那一波從一種瘋狂陷入另一種瘋狂的輪回。類似的輪回在91年到08年,若可以剔除01-07年,也有發生。90年代的瘋狂,我只通過回溯模擬感受過,沒有親身經歷。無妨,若論親身感受泡沫,中國人得天獨厚,07年的那次大泡沫大約可排入我所知的歷史前三。不過要說崩盤,國內最近十五年內卻未曾出現過。事實上,莫說中國人,無論是誰、如果只關註自己國家的市場,往往一輩子也只會見到兩三次崩盤。物以稀為貴,這使得崩盤成了極有趣的事-有時我期盼崩盤期盼到產生幻覺,於是有了以下的八張圖。

1934年版《證券分析》寫於大崩盤後,其時,莫說雪茄屁股,就連整盒的雪茄都會被丟在路邊無人問津。這里說的雪茄屁股,是指市值低於公司凈流動資產或清算價值。我在《煙灰缸》一文中回溯過最近20年雪茄屁股的個案,證明他們仍然少量存在。但事實上,時過境遷,曾經幾乎必定代表低估的標準如今並不好用。之所以說時過境遷,是因為如今企業裁員、減產乃至破產的成本往往遠高於資產負債表所示。破產法庭對債權人、尤其是銀行的保護加強很多,以至於傳統的資產清算法得出的清算價值雖並無大錯,但股權多半早已被劃歸債權人。今日雪茄屁股之所以還能賺錢,與70年代前雪茄屁股賺錢的原因恐怕並不相同。

今日劣質的雪茄屁股之所以還能賺錢,在我看來,主要得益於一個長期因素和兩個短期因素:短期因素有(1)狹義價值投資者的活躍和(2)短期業績不可測造成的市場偏見來回搖擺。狹義價值投資將精力放在證券分析,而非企業分析。所以我們常看到,大幅下跌的股價,還未等企業產生任何積極的內生變化,股價就被投資者推起來了。我曾統計過,大約2/3的困境公司都會進入長期(5年以上)的停滯或倒退,只有1/3的困境公司會在3年內走出困境,而有一半以上的這類股票卻會在困境期內大漲。當然,我無法把這種大漲完全歸結於證券分析投資者的抄底。畢竟,短期業績或政策環境的波動,往往會改變市場對長期未來的判斷,此亦可算作反射理論之例。這種判斷的變化,對雪茄屁股的市值影響頗大。

短期因素說穿了即是beta值高,如果沒有一個長期因素給漲起來的價格做穩定劑,那麽股價怎麽漲起來還得怎麽跌回去。所以問劣質雪茄屁股為何能賺錢,關鍵還是要看這個長期因素、或說一般現象,即:讓一個企業從虧損走出來,維持5%左右的凈資產回報率並不是太難。任何公司的資產、或產品中,總有賺錢和不賺錢的部分。在去蕪存青後,哪怕宏觀環境再差、該公司利潤總是會有一點的。在困境中,管理層大概更能做壯士斷腕的決定,董事會集體IQ大幅提高,擠了一擠、利潤也就有了。所以,今日做雪茄屁股類投資,若想精選,大約便要將精力集中在研究公司業務去蕪存青的成本和時間線上。

---------

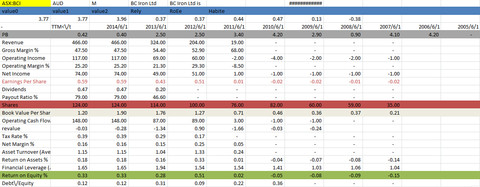

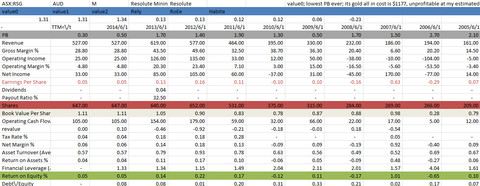

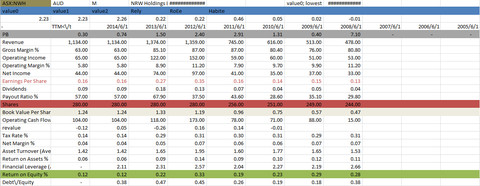

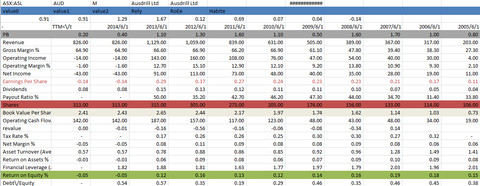

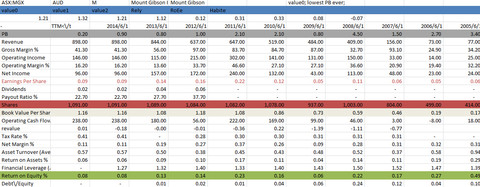

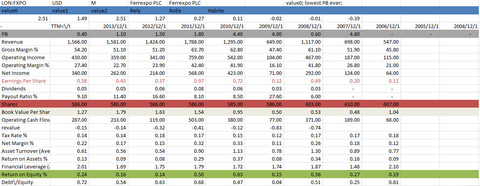

我剛完成估值自動化的初步編寫,做了測試。它給我提供的名單中,出現了幾十家礦類企業,其中以澳洲上市的市值最為奇葩,以至於給我崩盤的幻覺。至於有幾分真實、幾分幻覺,我不做定論。以下發幾家數據,大家共同吸食。

圖中藍框下一行可以忽略,那是程序的參數匯總。緊貼日期的灰框一行中,是歷史市凈率一覽,我們可以看到8只最近的市值都在0.2-0.4倍市凈率之間。灰框以下,分別是{銷售額,毛利率%,營運利潤,營運利潤率%,凈利潤,每股利潤(紅字),每股分紅,分紅比率%,總股數(紅框),每股凈資產(銀灰框),營運產生現金流,revalue(程序用,請忽略),稅率%,凈利潤率%,資產周轉率,資產回報率%(綠框),平均資產杠桿,凈資產回報率%,凈資產負債率}。這些數據並不全面,但是夠拼出一家公司大致的圖景了。

BC Iron我大致看過,它在澳大利亞西部有幾處鐵礦,大約是因為運營的年數不長,成本不算太高。雖說如此,從其凈利潤率反推其礦價的平衡線,在過去三年分別為$89,$ 95,$93。如果它不能將成本降到$ 80以下,可能會長期虧損。不過,另一方面,必和必拓、淡水河谷的礦價平衡線也未達到$80。從這兩年三大礦山爭相擴產能看,礦價回升大約得是數年後的事兒了。我不知道這個行業這幾年拿什麽回家過年。

Resolute mining在非洲有幾座金礦,但成本一直控制不下來,這從2012年金價高點時它只有20%的營運利潤率可知。去年的報告顯示,每盎司黃金的現金成本+開發成本提計就達到了$ 1177。這個成本結構,在長期恐怕只能保本。不過,目前有很多破壞黃金價格穩定的因素在擴大,誰知道呢。

Medusa mining,在菲律賓擁有一大片深井金礦。可以看到,2009年至今它的利潤率都很高,也沒有負債。不過它現下遇到兩個長期問題,幾於無解。首先,看它的銷售額數據可知它是2010年才開始較大規模生產的,至今他們已經把含金量最高的原礦,大約占礦存量5%的部分挖掉。剩下的礦的開采、冶煉、攤銷總成本大約在$900-1000/盎司。這或許聽起來還不錯。但是今年菲律賓要開始實行新的礦產稅法,具體計算方式還沒確立,不過大致是總銷售額的10%或毛利潤的55%,兩者選其最高。這一算,就沒利潤了。

NRW是位於澳洲Perth的工程公司,做的是給礦場打下手,修載重鐵路之類的事。去年,它在鉆井和礦場承包的業務減半,工程業務雖未有影響,但基本是靠著一個客戶(三星)的單子。最近三星又與它產生的糾紛,致使銷售額在年底暫不能入賬。再考慮到澳洲礦產和房產市場都有產能過剩的問題。這讓人會去懷疑它未來該做什麽。

我目前只看了四家,下面幾家便不說了。

PermaLink: https://articles.zkiz.com/?id=127961

Next Page