- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

谷歌2014年並購項目全解析 收購投資達100家

來源: http://newshtml.iheima.com/2014/1216/148405.htmli黑馬:巨頭通過戰略投資以及並購增強競爭力已經成為一種常態,更有實力的巨頭還通常布局更具前瞻性的項目為未來買單。谷歌正是這樣不差錢的土豪!2014年谷歌共收購及投資了約100家企業。谷歌本部的投資大部分為戰略性收購,很多是為其現有的數據、社交、電商服務業務,以及Google X、Google雲平臺、ProjectLoon等項目所進行的人才收購。

谷歌資本的投資相對較少,主要針對成熟企業。谷歌的投資主體是谷歌風投,其投資數量占整個谷歌投資數量的約70%,基本覆蓋所有熱門投資領域。谷歌撒網捕魚,其中的內在投資邏輯是什麽?粵傳媒投資部授權獵雲網發布這篇文章值得一讀。

一、綜述

谷歌共收購及投資了約100家企業。谷歌本部的投資大部分為戰略性收購,很多是為其現有的數據、社交、電商服務業務,以及Google X、Google雲平臺、ProjectLoon等項目所進行的人才收購。谷歌資本的投資相對較少,主要針對成熟企業。谷歌的投資主體是谷歌風投,其投資數量占整個谷歌投資數量的約70%,基本覆蓋所有熱門投資領域。

圖1 –2014年谷歌投資企業所在領域分布

從上圖可以看出,谷歌三個投資主體在投資階段和輪次分不上有明顯差異,谷歌風投以早期投資為主,而谷歌資本則偏向於中晚期等具備一定發展基礎的項目;谷歌本部的投資則是以並購為主,服務於谷歌現有的業務戰略。

二、谷歌並購分析(逐案例解讀)

( 1)谷歌主要的業務單元

1、完善Android生態系統

標的一:iOS應用設計工具開發商RelativeWave

標的二:3D圖形公司DrawElements

標的三:移動應用測試平臺 Appurify

標的四:鬧鐘應用Timely

標的一:實時數據庫雲服務商Firebase

標的二:雲端監測服務Stackdriver

標的三:視頻和特效創業公司Zync

3、Google X的業務體系

標的一:健康技術公司Lift Labs

標的二:機械工程設計公司Gecko Design

標的三:虛擬現實技術公司Magic Leap

標的四:移動用戶調查服務公司Polar

4、Google Brain的業務體系

標的一:用Instagram圖片做城市生活指南的Jetpac

標的一:營銷視頻制作應用Directr

標的二:廣告營銷分析公司Adometry

標的三:視頻廣告公司mDialog

6、智能硬件領域

標的一:家庭監控攝像頭創業公司Dropcam

7、谷歌地圖業務

標的一:衛星公司Skybox Imaging

標的二:無人飛機制造商 TitanAerospace

8、企業級業務

標的一:移動設備管理工具開發商Divide

9、谷歌翻譯業務

標的一:增強現實初創QuestVisual

10、本地化服務

標的一:軟件公司Appetas

11、谷歌電商業務

標的一:英國大數據公司Rangespan

12、谷歌娛樂業務

標的一:場景化音樂服務Songza

標的二:遊戲外設廠商Green Throttle

13、網絡安全業務

標的一:網絡安全公司Spider.io

標的二:以色列信息安全創業公司SlickLogin

標的三:網絡安全初創企業Impermium

後記:本文所有數據、案例都來自第一手資料收集,其中不僅包括谷歌2014年所有的投資並購項目,還有高通、微軟、亞馬遜、因特爾2014年的所有投資並購項目。因篇幅所限,文中僅列出谷歌2014年的並購項目分析,其它項目列表,請關註微信號“上市公司投資部”並與作者聯系索要。

百富環球2015年並購猜想 :縱深布局提升公司行業地位

來源: http://www.gelonghui.com/portal.php?mod=view&aid=2147|

本帖最後由 優格 於 2015-4-21 11:18 編輯 百富環球2015年並購猜想 :深入參與支付價值鏈 縱深布局提升公司行業地位 安信國際證券(香港)發布百富環球(327.hk)報告,目標價14.08港幣 報告摘要 手持21億港元並購彈藥。作為電子支付領域的龍頭企業,我們認為現時百富環球的行業地位可對標通信設備領域的華為,憑借i)巨大的中國本土市場規模優勢、ii) 高性價比及覆蓋全面的產品線、以及iii) 快速靈活的客戶服務能力,於全球超過80個國家及地區攻城略地。我們相信公司在EFT-POS出貨量全球市場份額將有望於未來2-3年內超越全球第二大Verifone。與此同時,管理層亦將充分利用手上凈現金 (預計2015E年底將達21億港元 (或每股1.93港元)) 於全球範圍進行並購,以加快公司向持續性收入模式轉型。 深入參與支付價值鏈。管理層表示並購項目的篩選標準將包括i) 良好的企業管理、ii) 商業模式與公司現有業務具協同效應、iii) 健康的財務狀況、以及iv) RoE高於10%。盡管公司並未就收購目標細節作出任何公布,我們通過對電子支付產業鏈梳理,我們認為收購目標將包括: 1) 具備協同效應的硬件領域 – 我們相信硬件方面的潛在收購將涉及EFT-POS相關的硬件公司,如ECR及商用POS等,以進一步豐富公司的產品線;另一方面,海外的POS終端分銷商亦將成為潛在收購領域,以提高海外市場份額; 2) 規模效應明顯的軟件或服務性業務 – 我們認為軟件及服務性業務由於其規模效應明顯、客戶黏性較高及較豐厚的毛利率,屬於電子支付產業鏈中比較性感的環節;我們觀察到海外市場上存在大量的中小型軟件及商戶支付應用平臺類公司,有望成為公司未來收購目標。簡而言之,公司在硬件領域的收購將可通過對海外分銷渠道更充份掌控及更加豐富的產品線以加快搶占全球市場份額,而通過軟件或服務性業務的收購則可幫助加快公司從傳統的一次性的硬件銷售業務模式轉型至客戶黏性及毛利率更高的持續性收入模式,以更加完善對全球電子支付產業鏈的布局。 上調目標價至14.08港元。我們認為i) Apple Pay推動全球NFC普及加速;ii) 公司海外市場擴張步伐加快;及iii) 充裕的凈現金帶來全球並購機會將有望成為股價向上催化劑。我們認為未來公司於全球電子支付產業鏈的縱深布局加強將進一步提升公司的行業地位,我們以2015E-17E PEG 1倍定價,上調公司目標價至14.08港元,重申“買入”評級。 風險提示:i) POS行業需求增長慢於市場預期;ii) 國內市場競爭加劇帶來之毛利率下滑風險;iii)海外市場擴張執行風險。 (來自安信國際) 格隆匯聲明: 本文為格隆匯會員個人文章,本文言論不代表格隆匯觀點。格隆匯未持有相關公司股票。 |

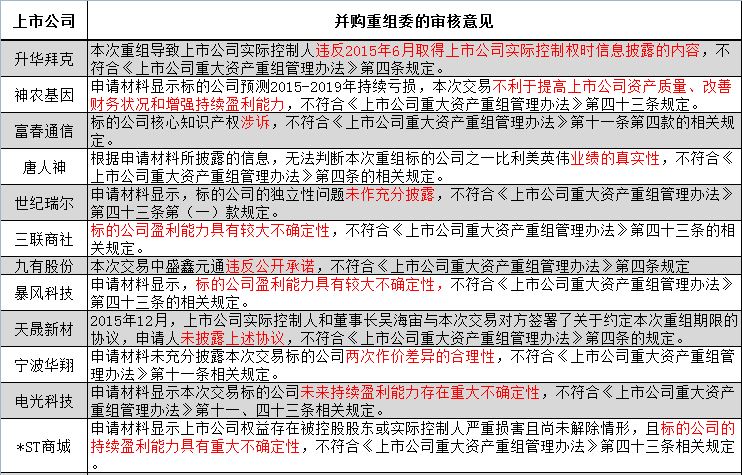

2016年並購重組審核收官:24起被否案例厘清監管紅線

伴隨一系列監管政策的出臺和實施,2016年被稱為並購重組市場的“最嚴監管年”。監管層以完善和修訂交易規則、提升問詢和審核力度等多種途徑,全面清理並購市場各類頑疾;市場則加緊調整和適應,保證資本運作效率。證監會並購重組委在2016年共召開103次會議、審核275起並購重組申請;上會重組數量和交易總額同比都有不同程度回落,但整體仍處於歷史高位水平。

展望2017年,並購重組審核工作即將於1月4日全面啟動,從嚴監管趨勢未有松動之勢。從去年24起被否的重組案例審核意見來看,持續盈利能力、信息披露的完善程度、控制權的穩定性、合法合規性等成為審核和問詢工作的重點,也未新一年的並購重組市場明確了監管邊界和規則紅線。

並購井噴之勢小幅回落

因為三大監管條例的出臺和實施,2016年的並購重組市場被鮮明的分為了上、下半場。

2016年6月17日,證監會就修改《上市公司重大資產重組管理辦法》公開征求意見,“借殼”標準進行了全面修訂。同日,證監會上市公司監管部發布兩則常見問題解答,分別是《關於上市公司發行股份購買資產同時募集配套資金的相關問題與解答》、《關於上市公司業績補償承諾的相關問題與解答》,對重組交易中業績承諾、募投資金的細節問題進一步予以明確。

以三大監管條例出臺為分界點,上半場是繼續井噴的並購大潮,市場需求是核心驅動力。尤其2016年一季度時,並購市場的多項指標都已逼近2015年全年水平。投中的統計數據就顯示,2016年一季度中國並購市場進行中的並購案,所涉及的交易規模已接近去年全年的並購規模。而在A股市場,僅創業板去年一季度發布的並購預案融資額就已超過2015年全年。

但在上述監管條例出臺後,並購市場風向急轉,監管成為下半場最重要的影響因素。三個監管條例,意在全面堵漏規避“借殼”的交易,整治“殼”股炒作、忽悠式重組等A股頑疾。據本報此前報道,去年7月最後一周,就出現了5家上市公司發行股份購買資產申請連續被否的“高壓”期。此後,市場經歷重組大量終止、“類借殼”闖關折戟等不斷的適應和實踐,逐漸進入常態化的並購2.0時代。

從數據看並購重組的“最嚴監管年”,市場熱度略有下降,且嚴監管至今未有放松之勢。

據證監會官網數據統計,2016年證監會並購重組委共召開103次會議、審核275起並購重組申請;相比2015年審核的339起重組方案,審核數量環比下降了19%。以審核通過的並購重組案例統計來看,A股2016年並購交易單數、交易總額同比都有所下降。但2016年整體仍處於歷史高位水平,且單筆交易金額有所提升;與之對應的是,在2014年時並購重組委召開78次會議、審核了194起並購重組申請。

並購重組的嚴監管之勢,在數據統計中也有明確體現。2016年有24起並購重組方案未獲通過,較2015年的22起環比有升,整體通過率下降了2.3%。在6月17日新規公布後,證監會共召開了61次並購重組會議,審核未通過率由新規前的6.67%,快速上升至14.15%。

此外,對於“帶傷上會”的並購重組申請,監管態度也開始有所收緊;在三大監管條例出臺後,有條件通過率由此前的55%下降至年底的34.8%。

24起被否案例明確監管紅線

在24起被否的並購重組案例背後,當前監管“四大雷區”已逐漸明確。包括持續盈利能力存疑、估值和定價差異等信息披露不充分、控制權存在不確定性、違法公開承諾與國家法律法規政策等,都是過去一年里並購重組被否的重要原因。這同樣也為新一年的並購重組市場,明確了監管邊界和規則紅線。

具體來看,標的資產的盈利能力仍是審核的重中之重。被否的24起重組申請中,涉及盈利能力的審核意見達15起,表述內容包括標的盈利能力存在重大不確定性、持續虧損不利於提高上市公司質量、業績真實性無法判斷、持續盈利能力披露不充分等。因控股權存在不穩定性而被否決的重組有3起,審核意見主要為交易完成後實際控制人認定依據披露不充分。此外,交易估值和股權定價的前後差異較大也被多次提及,還與盈利能力、控股權認定等重合出現在審核意見中。

監管趨緊不僅以審核否決的形式呈現。值得註意的是,上述審核意見相關內容也均是滬深交易所並購重組問詢函、重組說明會和證監會反饋意見中的重點監管內容。此外,有市場消息稱此前的保代人培訓中曾透露,並購重組審核將減少“有條件通過”的中間地帶,主要保留“無條件通過”和“否決”兩項審核。

與之呼應的是,並購汪研究中心的統計顯示,2016年上半年獲有條件通過的並購重組申請占比是57%,在7月和8月時下降至35%,9月和10月期間已低至25%,在年末最後兩個月才有所回升。“帶有較為明顯‘小硬傷’的方案,在上會之前應該詳盡回複並妥善處理監管所問詢或反饋到的問題,以提高過會概率。”報告稱。

某正進行重組且被下發問詢函的上市公司內部人士透露,交易所當前的重組審核極為審慎,公司重組草案已進行了修訂,但即便是已回複的問詢函內容也有可能被二次問詢,上會目前尚未有明確時間表。就該公司的重組方案來看,重組目的和資產定價的合理性、涉訴情況的最新進展是決定其重組命運的關鍵。

另一家上市公司重組相關人士則表示,此次重組交易中采取了現金支付的方式,按現行規定可以免於證監會審核,但交易仍收到了交易所的問詢函。公司目前已就相關問題與交易所多次溝通,並正按要求完善交易方案;但部分問題仍需要等待監管層的認可,目前仍在停牌中。

而展望2017年的並購重組市場,除嚴監管態勢延續之外,市場對中概股和港股回歸也報以高度關註。去年5月證監會宣布,對中概股回歸A股的明顯價差、殼資源炒作等現象予以高度關註,對可能引起的影響進行深入分析研究。此表態被市場認為是中概股回歸之路全面收緊的開始。

隨後,萬里股份與搜房網的交易在7月終止,前者宣布暫時撤回向證監會提交的申請文件。永達汽車借殼揚子新材在當年9月9日公告終止籌劃重組。幾天後,港股上市公司背景的中軟國際與博通股份的重組也宣布終止。這期間,A股未有新增中概股或港股通過“借殼上市”而回歸A股的案例。目前,仍在進行中的忠旺集團借殼中房股份、威高骨科借殼恒基達鑫也一直未有新的進展。有外資行投行部人士此前曾對本報表示,其負責的某中概股回歸項目並未取消,從此前監管層表態來看,未來有望出臺專門的規則來重新推進;但從當前來看只能等待政策的進一步明朗。

Next Page