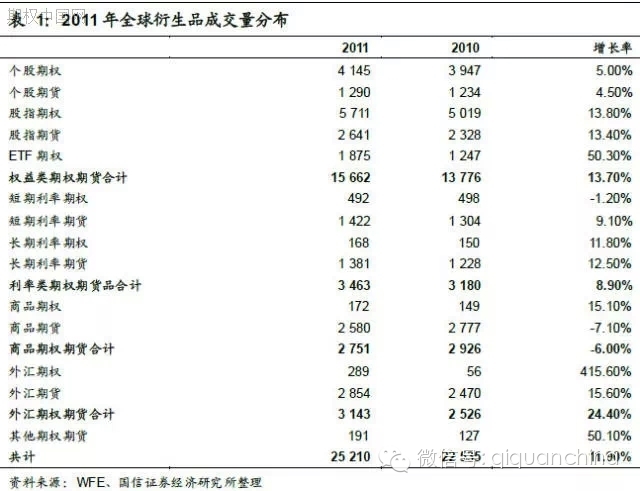

天下武功,無堅不破。

當投資遇到杠桿,單邊上漲,盈利加速,單邊下跌,則虧損亦快,乃至爆倉。2015年6月15日~7月8日,A股市場的參與者在短暫卻又漫長的68個交易小時中,見證了去杠桿螺旋中的多殺多慘況。

筆者在7月6日發表於《第一財經日報》的《中國中車:神車變靈車,壓垮A股系統的最後一粒沙子》一文中分析,從市場微觀演化複盤,6月9日中國中車在重組複牌次日從漲停到跌停開啟了其股價下跌之旅,同時也無意中成為A股殺杠桿的第一張骨牌。

第一張骨牌的威力在於中國中車的龍頭地位,更在於觸發了隱含於A股系統中的杠桿鏈條,前者更具象征意義,後者則是致命的。

更致命的在於,杠桿資金中的正規軍券商兩融數據變動每日可以監控,但場外配資規模到目前依然是個黑洞,無從精確統計,從一開始就被放縱野蠻生長。

圖:場內場外配資結構圖資料來源:華泰證券

場外配資規模黑洞

百度一下“配資”,出來490萬條結果,在前10頁除了少數幾條相關新聞,其余都是經過百度認證的推廣廣告。

在這場A股系統性崩潰過程中,場外配資被指責為罪魁禍首,皆因其在過去的數月里野蠻生長。

近年來,互聯網金融風靡中國大地,熱到匪夷所思的一個地步就是,2015年5月多倫股份公告稱更名為匹凸匹,一口氣引來兩個漲停板。其實很多公司不過是打著創新的旗號,利用新興的互聯網技術手段規避監管而已,諸多高利貸公司搖身一變P2P公司。

場外配資很多也是這些本質上放高利貸的公司在做,有資料顯示,早在1996年,福建泉州一帶就開始出現借貸炒股,算是“配資”炒股的雛形,到2005年配資在杭州開始公司化運作,2010年,在溫州呈現規模化發展。

其實配資在證券交易中泛濫之前,2011年期貨配資業務就曾瘋狂席卷市場,導致2011年7月證監會發布《關於防範期貨配資業務風險的通知》,明確禁止了期貨配資。

另據申萬調研,從2012年底開始,配資業務開始盛行,當時量還比較小,江浙一帶比較多。申萬2015年3月草根調研顯示,溫州大約有800億,約占全國一半(這為市場大跌期間溫州配資公司強平配資客戶同時做空股指期貨的傳聞埋下了伏筆)。

2014~2015年配資業務走向全面爆發,並且出現了新形式,如傘形配資和影子配資。P2P平臺配資是影子配資的典型,商業模式簡單,資金來源和投向、倉位都沒有限制,資金在配資方的賬戶管轄之下,設定一定的預警線和強平線即可。

場外配資規模究竟有多少?鑒於渠道的多樣性以及灰色地帶的存在,場外配資數據屬於黑洞,2015年6月~7月,有三家券商進行了場外配資規模的測算。

申萬宏源證券測算,整個場外配資市場規模約為1.7萬億~2萬億;華泰證券草根調研後測算,前期配資規模峰值預計在1.2萬億~1.5萬億;光大證券首席經濟學家徐高估算,場外融資盤大致有2萬億。

規模是黑洞,入場時間上也只能大概估算。但有一點可以肯定,A股的上漲速度與場外配資的進場規模是成正反饋的。

時間點上估算,場外配資集中在2015年3~5月,增量資金約為1.2萬億。因為2015年初調研的情況顯示當時的場外配資存量約為5000億~6000億,3月以來銀證轉賬開始大量湧入,每周增加量約為1200億~1300億元。

此外,從4月起,券商可供融資開始短缺,中小券商融資根本無余額,就連華泰證券這些的大券商也需要不斷地刷新軟件才能融入資金,這使得對場外配資的需求大增。此外,5月底場外配資檢查開始趨於嚴格,這也就限定了場外配資集中入場時間。

低估的殺傷力,遲到的公開

配資加杠桿作為一種投資工具,本身是中性的,但問題在於場外配資將杠桿借給了那些風險承受能力低,又很少有杠桿交易經驗的人。這些配資客上漲之時近乎無腦買入,下跌之時只能任憑被強平,同時還不自覺地充當了連環引爆上的一環。

6月26日,上證指數低開128點,當日大跌335點,跌幅為7.4%,超過1000只股票跌停。上市才兩天的國泰君安在第2個漲停板被打開,一般新股上市皆有10個左右的漲停板,由此可見市場的流動性之差。

就是從當日起,少數人忽然開始意識到這次大跌的不同尋常,並非牛回頭,而可能是場外配資在連環爆。但即便這樣,專業機構也低估了連環爆的威力,當然更有可能是場外配資的黑洞超出上述的估算。

6月28日,周日,申萬宏源證券召集了一個電話會議,估算兩融及場外配資,得出的結論是清理進入尾聲,向下空間已被封殺。而從6月29日~7月8日市場持續大跌來看,這個結論顯得太樂觀了。

6月29日,市場依舊大跌,面對越來越多的傳聞與恐懼,證監會6月29日中午披露,滬深兩市近兩個交易日通過HOMS系統強制平倉金額不超過40億元,當天上午強制平倉規模約22億元。當晚,證監會發言人又稱,場外HOMS接口配資4400億元,平均杠桿3倍,子戶數從5月24日37萬戶降至6月29日的18萬戶。

但市場情緒反而更為焦慮了,一是只強平了幾十億元,意味著還有上萬億元的場外配資要被觸發強平;二是4400億元的規模遠低於市場預期,早在2015年2月就有傳聞HOMS系統托管的資產規模近萬億,市場在恐懼之下選擇了不相信。

6月30日午間,中國證券業協會稱,場外配資活動主要通過恒生公司HOMS系統、上海銘創和同花順系統接入證券公司進行。三個系統接入的客戶資產規模合計近5000億元,其中HOMS系統約4400億元,上海銘創約360億元,同花順約60億元。以恒生公司HOMS系統為例,近兩周以來強制平倉金額合計約150億元,占市場交易量的比例很小。

割不斷的HOMS系統

3月以來,監管層對於場外配資三令五申,但屢禁不止,蓋因券商作為利益攸關者,一直舍不得割斷HOMS系統等場外配資交易接口,因為可以收取較高的傭金費用。

HOMS系統是上市公司恒生電子開發出來的一種投資工具,可以將證券賬戶下的資金進行分倉管理,獨立進行交易和結算,用戶在網上進行賬戶托管。

一段被廣為引用的文字是這樣詮釋HOMS系統的,“分倉單元實現了基金管理人在同一證券賬戶下進行二級子賬戶的開立、交易、清算的功能,其本質是打破了券商和中登公司對證券投資賬戶開戶權限的壟斷權限。更為重要的是,這個賬戶是‘閱後即焚’,不會在金融機構系統中留下一點痕跡,一個交易權限的開通僅僅需要配資公司在HOMS系統中做一個簡單的操作,交易達成目的後,悄無聲息地離開,而他所待過的房間將立刻焚毀(資金清算、賬號註銷)”。

中國證券業協會應該是最早註意到場外配資的風險的機構,2015年3月中旬,該機構向各家券商下發修訂後的《證券公司網上證券信息系統技術指引》,該指引文件第五十四條明確指出,“證券公司不得向第三方運營的客戶端提供網上證券服務端與證券交易相關的接口。證券交易指令必須在證券公司自主控制的系統內全程處理。”

4月16日,該機構又召開證券公司融資融券業務情況通報會。中國證監會主席助理張育軍出席會議,並對證券公司開展融資融券業務提出了七項要求,不得以任何形式參與場外股票配資、傘形信托等活動,不得為場外股票配資、傘形信托提供數據端口等服務或便利。

現在回頭看,一定很遺憾,如果當時證券行業嚴格遵循著七項要求,A股此次大跌應該可以被避免。但實際上,直到5月25日,多家券商對媒體表示還處在自查自糾階段。

作為利益攸關者,券商對此的態度自然是曖昧且觀望的。4月17日證監會周五例行發布會上通報了上述的七項要求,引起新華富時A50股指期貨大跳水,鑒於“1·19”大跌,監管層破天荒地在周六(4月18日)緊急澄清:融券業務新政並非打壓股市,市場不宜過分解讀。也許是為了進一步緩解市場恐慌,4月19日晚央行在年內第二次宣布降準。

就這樣在監管層提前打轉向時,利益攸關者持觀望態度時,場外配資的風險越積越大。隨著市場突破5000點,也許監管層出於風險擔憂,進一步官方話語式警示場外配資風險。尤其是在一則沸沸揚揚的長沙股民押註中國中車被強平後跳樓自殺的傳聞後。

6月12日,證監會新聞發布會上要求各證券公司不得通過網上證券交易接口為任何機構和個人開展場外配資活動、非法證券業務提供便利。6月13日,證監會官方微博再次發布《關於加強證券公司信息系統外部接入管理的通知》。自此,導火索被拉開了。

大跌已經發生,負有間接主體責任的證券行業利益卻並未受損。相反,在緊鑼密鼓的救市中,證券業協會6月30日表示,從8月份開始,協會將接受證券公司外部接入信息系統評估認證申請。也就是說,之前數月想要關閉的場外配資接口現在不關了。是不是很無語?

不過在7月12日,先是國家網信辦發布通知,要求全面清理“配資炒股”等違法網絡宣傳廣告。當日晚間,證監會發布了《關於清理整頓違法從事證券業務活動的意見》,嚴禁借互聯網創新之名行違規之實。

場外配資是罪魁禍首,那麽如果說蒼蠅不叮無縫的蛋,顯然A股系統的不穩定性也不應該回避,下回請看《A股驚魂之技術性複盤之三:不穩定的A股系統》。CFP圖

(作者微博:@艾經緯CBN)

.jpg)