- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

147條水泥線再謀生機

http://www.21cbh.com/HTML/2010-2-25/166320.html

于去年9月因遭遇宏觀調控而被叫停的147條新型幹法水泥生産線,在對應的38号文出台間隔半年之後,開始尋求重新上馬的可能。這部分生産線先前已獲得核準。

“海 螺水泥 (600585.SH)在廣東清新計劃建設4條日産5000噸新型幹法水泥熟料生産線,現在兩條未建的生産線仍未動工。”24日,一位廣東水泥業内人士透 露,鑒于粵東地區目前水泥生産線落後淘汰産能較多,今年珠三角市場還将延續去年年末水泥供需緊張而帶來的較高價格行情,故現今包括海螺、華潤等在内的水泥 巨擎都在尋求因38号文而受阻的項目重新開工的可能。

台灣水泥董事長辜成允也表示,38号文令該公司旗下一些未在限期前開工的水泥項目暫時叫停,導致産能擴充受到影響,但公司“會繼續争取恢複該些項目”。

38号文,是指2009年9月30日國務院出台的《關于抑制部分行業産能過剩和重複建設引導産業健康發展的若幹意見》。該文對于水泥行業的産能過剩現象措辭嚴厲,不僅要求嚴格控制新增産能,對尚未開工的水泥項目一律暫停建設并進行清理,對不符合條件項目嚴禁開工建設。

中國水泥協會會長雷前治解釋,38号文一并叫停的生産線,包括先前核準但未建的147條生産線,涉及2億噸左右産能。

“2009 年水泥增量超過2億噸,挑戰2.50億噸,超過世界水泥産量排名第2、3的國家印度(1.75億)、美國(0.81億)一年的産量。”雷前治感慨,該年水 泥投資創曆史新高,或突破1,700億元,而先前國家建材局一年批複的項目盤子僅有35億之多,由是促使國家定調嚴控水泥産能過剩。

數據顯示,2008年已投産新型幹法生産線1000多條,水泥産量8億多噸,在建生産線418條,6億噸。38号文認爲,如若加上核準未上的生産線全部建成,則水泥産能将達到27億噸,“市場需求僅爲16億噸,産能将嚴重過剩。”

原 國家建材局局長王燕謀則認爲,目前真正在建的新型幹法生産線約350條,沒有達到418條之多。如果2010年後國内水泥需求每年增長8%,到2015年 市場需求量将增加到20億噸,相當于27億噸産能,且水泥消費量都将由先進的新型幹法生産線來提供,故此“扣除在建生産線産能,水泥新型幹法生産仍有較大 發展空間”。

事實上,随着38号文的推出,各地淘汰立窯等落後産能的速度在加快,如昆明2009年已淘汰353萬噸,濟南則計劃2010年淘汰16條水泥生産線,吉林省則計劃今年淘汰85.6萬噸。

與此同時,各省高速公路投資正在加快。2010年,甯夏将在交通上投資52.7億,陝西則爲173.8億,江西則計劃投資286.7億元,讓水泥企業嗅到新年商業契機。

前述人士表示,目前建材下鄉政策即将推出,業内預計國家的财政補貼可将拉動農村新增水泥銷量在3000萬噸左右,“加上中央上方寶劍壓下,各省淘汰水泥落後産能加快,現在是淘汰落後産能,未來則是大企業合并,所以大家都急着跑馬圈地”。

以廣東市場爲例,在收購了昌興礦業旗下的水泥貿易公司後,台灣水泥的國内産能已從目前的2450萬噸升至4400萬噸,産業布局也從華南拓展到西南及東北地區。更重要的是,台灣水泥在華南市場的占有率将突破30%,取代海螺水泥成爲華南最大的水泥業者。

前述知情人士透露,38号文涉及到台灣水泥的項目主要位處粵北的新水泥廠和東莞望牛墩的新水泥粉磨站項目,涉及産能約1000萬噸,“2010年諸多優惠政策即将落下,台灣水泥急切盼望兩大工程的上馬以提升其在珠三角的區域覆蓋”,而華潤、海螺等企業亦有相同企盼。

147年的匯豐銀行、白銀、大酒店---讀《香港股史》有感(一) 摸啊摸

http://blog.sina.com.cn/s/blog_4cbce9940101a83t.html清朝中後期著名思想家龔自珍有句名言:「欲知大道,必先為史。」意思是想知道掌握「大道」,必須先研究蘊含「大道」的歷史。

在《香港股史》看到百多年前香港報紙上的股票報價,有些感想。

圖:1873年香港股票報價

來源:《香港股史》(1841-1997,作者: 鄭宏泰 )

1,匯豐銀行傳百年:1865年香港上海銀行在香港註冊成立,創立時股本2萬股每股250元,1866年1拆2變4萬股公開交易,每股125元,1888年改名香港上海匯豐銀行,簡稱匯豐銀行。1866年11月15日《中國郵報》報導:香港上海銀行股票:舊股3%折讓,新股1.5%折讓。(意思是在香港上海銀行發行價每股125元上進行折讓,1865年上半年公司派息5元)。到了1873年,香港上海銀行股票的股價平均以125元溢價60%左右交易。(註:我查了下史料此「元」為當時貨幣「銀元」,應該是指西班牙銀元或墨西哥銀元,2者銀含量基本相同、等值。)

匯豐銀行1866年股本4萬股市值折合白銀20.76萬克(1枚墨西哥銀元銀含量371.57英釐(grain)相當於24.08克);匯豐銀行2013年市值16000億港元折合2063.19億美元折合白銀1858.73億克(現白銀價格1.11美元/克),147年後的市值是創建時市值的89.53萬倍,年復合收益率9.77%,毛估估計算扣除歷年集資後的年股息收益率3%(匯豐銀行有高派息的傳統,近年股息收益率為5%),毛估估計算投資匯豐銀行1866年至今含現金紅利的年復合收益率為12.77%。

銀行是百業之母,如果銀行老老實實做好吸收存款向企業放貸這一最原始的主業,並且嚴控風險,銀行的生命週期會比大多數行業要長的多。匯豐銀行成立不久就成為香港發鈔行,與其同期成立的銀行,存活至今也不多,在資本市場,活著太重要了。

2,

147年前如果對股票充滿恐懼捏著1根銀條不敢投資,留給後代到2013年1根銀條還是1根銀條,購買力基本沒有增加;而投資1根銀條在匯豐銀行上,現在會擁有89.53萬根同樣重量的銀條。(還沒記派息)

除了少數文物以外,不能產生現金流的資產沒有長期投資價值(以能否戰勝通脹為標準)。

你認為投資匯豐銀行賺的多嘛?其實匯豐銀行名義年復合收益率為12.77%只是比全球股票市場平均長期收益水平10%稍好而已(參見:神書推薦之《投資收益百年史》)

3,折價傳統永相傳:香港上海大酒店有限公司於1866年創辦,前身是香港大酒店,1890年代開始由猶太人嘉道理家族持有。首先大酒店是一家難得的好公司,但這個公司真是一貫有折價的傳統,1873年股價就是發行價打5折交易,近年基本也是淨資產打5~6折交易,真是折價傳統百多年永相傳啊!我前幾年剛看香港股票的時候也被大酒店淨資產打5折左右的股價迷住了,現在回想真是一身冷汗啊,如果一間公司的資產不變現,那麼股價按淨資產打多少折扣沒有意義,公司(股票)價值還是來源於公司每年產生的現金流啊!

那些號稱有天文數字的礦藏、老酒、林業、牌照等等的公司,要是有人以這些可能擁有的資產靜態總值來對公司估值,那是在忽悠人哦。

美的集團:2016年凈利147億元 同比增長15.56%

3月30日,美的集團公布2016年年報,全年營收1590億元,同比增長14.88%;全年凈利147億元,上年同期為127億元,同比增長15.56%。

年報稱,2016 年,面對全球經濟增長乏力、國內經濟增長放緩、原料價格大幅上漲、匯率波動加劇的新環境, 家電產業處於持續的創新變革與整合轉型之中,新經濟環境之下。以用戶和產品為中心,推動技術創新、 產品升級與效率提升,加大智能產品開發與電商渠道布局,推進商業模式變革和全價值鏈運營模式創新, 成為行業持續增長的核心動力所在。

據國家統計局數據,2016 年 1-12 月家用電器行業主營業務收入 14,606 億元,累計同比增長 3.8%。2016 年 1-12 月房間空氣調節器累計生產 16,049 萬臺,同比增長 4.5%; 家用電冰箱累計生產 9,238 萬臺,同比增長 4.6%;家用洗衣機累計生產 7,620.9 萬臺,同比增長 4.9%。 另據奧維雲網數據,煙、竈、消等主要廚電產品受益於相對較低保有量及房地產市場回暖影響,整體表現 穩健,零售額規模為 627 億元,同比增長 7.9%,小家電市場各品類發展迥異,整體規模增長約 8.8%。

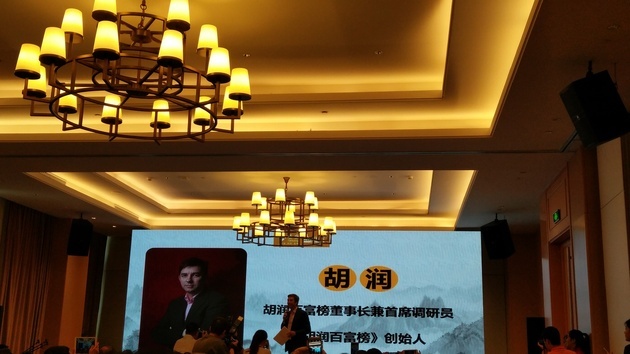

國內千萬資產家庭達147萬 胡潤:高凈值人群理財應以保本為主

來源: http://www.nbd.com.cn/articles/2017-09-17/1148545.html每經記者 邱德坤 每經編輯 趙橋

隨著經濟的不斷發展,國內家庭財富的資產規模和高凈值人群數量不斷增加。作為中國高凈值人群重要組成群體,年齡在40至49歲的主力高凈值人群,又將如何進行投資?

9月16日,《中國高凈值人群醫養白皮書》(2017)(以下簡稱《白皮書》)在廣州發布。泰康與胡潤研究院連續第三年發布的該《白皮書》顯示,截至2017年1月,國內擁有千萬資產的高凈值家庭數量已達147萬,比去年增加13萬,增長率達9.7%。

胡潤百富董事長兼首席調研員胡潤向《每日經濟新聞》記者表示,基於主力高凈值人群的特性,他們並非要追求高收益,建議以保本為主。

胡潤發布《中國高凈值人群醫養白皮書》(2017) 每經記者 邱德坤 攝

千萬資產高凈值人群55%為企業主

上述《白皮書》顯示,廣東連續第二年成為擁有最多千萬資產的高凈值人群的地區,比去年增加2.8萬人,達到26.8萬人,增幅11.7%;北京第二,千萬資產高凈值人群比去年增加2.5萬人,達到26.3萬人,增幅10.5%;上海第三,千萬資產的高凈值人群比去年增加2.5萬人,達到23萬人,增幅12.2%。

《白皮書》發現,在千萬資產的高凈值人群構成中,主要由以下四部分人群構成:企業主占55%、金領占20%、炒房者占15%和職業股民占10%。

而今年的《白皮書》在廣州發布時,重點呈現了珠三角地區的特色。胡潤百富的一位工作人員提到,珠三角地區的高凈值家庭,年均可支配收入是417萬元,高於全國平均值的339萬元。

胡潤百富市場調研副總監謝穎進一步表示,相對於全國高凈值人群,珠三角地區的高凈值人群顯得更會“享受生活”,尤其在“體育運動”、“旅行度假”等休閑娛樂主題上。而醫療需求方面,珠三角地區高凈值人群表示“有明顯提升”的比例高達45%。本人養老規劃上,未來打算入住“高端養老社區”的比例較高,尤其在深圳地區,超過八成的人表示出較強的意願。

胡潤稱,珠三角地區的高凈值家庭較多,就財富的階段來說,珠三角地區一直走在中國其他地區的前列。珠三角地區的醫養產業發展,可以對全國起到引導作用。

主力高凈值人群理財偏向“穩健型”

值得註意的是,主力高凈值人群在投資上面,更為重視風險。《白皮書》指出,主力高凈值人群的理財態度,越發偏向“穩健型”,風險控制成為他們在理財過程中首要關註的因素。數據指出,90%的主力高凈值人群認為,“規避風險”在理財過程中扮演著重要角色。

胡潤認為,保險的特性類似一名“守門員”,既可以保護自己的財產,也可以獲得一定的收益。這也是為什麽,國內這幾年的保險市場呈現快速增長。

《白皮書》提到,作為保障型投資,從主力高凈值人群的投資理財現狀來看,保險以92%的選擇率,位列理財方式的首位。在未來計劃增加配比的投資上,“保險”也以82%的選擇率排名第一。

《每日經濟新聞》記者在會上了解到,主力高凈值人群對風險的重視,與其自身特性有關。

《白皮書》調研發現,自身健康、父母養老、子女教育,是主力高凈值人群的三大核心需求。《白皮書》進一步解釋,每個主力高凈值人群的家庭中,有3位平均年齡在73歲的老人需要贍養;超六成家庭有1位小孩需要撫養,高中及以下年齡段的孩子占比70%。在生活困擾上,“自身及家人健康”以61%的選擇率排名第一,其次為“父母養老”(57%)和“子女教育”(55%)。 “健康”(82%)和“養老”(73%)是主力高凈值人群最為關註的兩大風險。

中糧地產資產重組方案出爐 147億收購大悅城

3月30日晚,中糧地產(000031.SZ)急披24份公告,宣告重組大悅城地產(00207.HK)的方案初定。中糧地產自2017年7月24日停牌至今,已超過8個月。

國企改革的簾幕在2015年隆重拉開,作為首批兩家國有資本投資公司改革試點之一,中糧集團的混改方案在2017年7月基本定型。中糧旗下兩個地產平臺如何整合並發揮協同效應是本次中聯地產重組大悅城地產的目的所在。

中糧地產重組情況表顯示,重組涉及金額達147.56億元。

中糧地產擬以發行股份方式向明毅公司(Vibrant Oak Limited)收購大悅城地產91.34億股普通股,占大悅城地產已發行普通股總數的64.18%,占已發行普通股及可轉換優先股合計已發行股份數 的59.59%。

同時,中糧地產擬向不超過10名特定投資者發行股份募集配套資金不超過24.26億元,用於大悅城地產的中糧·置地廣場項目、杭州大悅城-購物中心項目的建設。融資規模不超過上市公司以發行股份方式購買資產交易價格的100%,且發行股份數量不超過交易前中糧地產總股本的 20%。

本次發行股份購買資產的定價基準日為2018年3月31日。 目前,交易雙方確定本次發行股份購 買資產的定價依據為不低於定價基準日前60個交易日中糧地產股票交易均價的90%,即6.89元/股。

不過,最終發行價格尚須經上市公司股東大會批準和中國證監會核準。

中糧地產也可能因為二級市場的波動而再次調整發行價格,不過標的資產的交易價格不會調整。

按照暫定的本次重組標的預估值147.56億元,每股發行價格6.89元計算,中糧地產將向明毅發行21.42億股股份,用於支付本次重組的全部對 價。

本次交易前,中糧地產的主要業務範圍包括住宅地產、工業地產和部分自持物業的經營,專註於住宅開發業務。中糧地產2017年年報顯示,2017年度,公司實現營業收入140.42億元,較上年下降22.01%,凈利潤17.35億元,同比增長30.10%。

而大悅城地產主要以開發、經營和管理大悅城品牌城市綜合體為主要業務方向,專註於商業地產領域。大悅城地產2017年年報顯示,公司實現營業收入116.58億元,同比增長67%,凈利潤為25.75億元,同比增長101.9%。

本次交易將為上市公司主營業務註入新的商業地產元素,釋放住宅、商業板塊整合的協同效應。公司既能通過開發性業務的高周轉實現現金回流,又能分享持有型物業帶來的長期穩定收益和升值紅利。

因為明毅系中糧集團控制的企業,因此本次交易構成關聯交易。

本次交易完成後,不考慮募集配套資金的影響,中糧集團將直接持有中糧地產20.94%的股權,通過明毅間接持有54.15%的股權,合計持有中糧地產75.09%的股權,本次重組不會導致中糧地產的控制權發生變更,不構成重組上市。

年賺 147億 港鐵仍要加價

1 : GS(14)@2012-03-28 00:32:45http://hk.apple.nextmedia.com/te ... 104&art_id=16194183

【本報訊】去年盈利達 147億元的港鐵宣佈,按票價可加可減機制,今年 6月加價,加幅 5.4%, 400多萬乘客平均每程須多付約 0.3元,估計加價後港鐵可多賺近 10億元,是 07年兩鐵合併以來最高加幅。市民及議員強烈不滿港鐵賺大錢仍年年加價。政府表示,正檢討港鐵的可加可減機制,學者批評機制完全無考慮市民負擔能力,有極大缺陷。

記者:麥志榮

2 : 鱷不群(1248)@2012-03-28 01:16:54

不如定個可減不可加機制

3 : GS(14)@2012-03-28 22:17:46

又對,只是他們認為

鳳德147呎公屋王 180萬易手

1 : GS(14)@2015-04-28 01:54:14【本報訊】公屋及居屋輪流破頂,天水圍居屋呎價升破萬元後,黃大仙鳳德邨再現公屋王,一個147方呎無房單位,以180萬元連地價成交,呎價12,245元,呎價貴過新樓,更打破屋苑今年2月造出每呎12,013元的紀錄,成為香港史上呎價最高公屋。

呎價貴過緻藍天

富誠地產陳錫金表示,黃大仙鳳德邨碧鳳樓高層戶,實用147方呎,開放式間隔,昨以已補地價180萬元成交,呎價12,245元,長和新盤將軍澳緻藍天首批平均實呎也僅約9,112元。據悉,該買家是投資者,計劃購入收租,預計月租7,000元,預期租金回報率4.7厘。原業主2009年以已補地價56.8萬元購入,持貨6年,賬面賺123.2萬元,單位升值逾兩倍。鳳德邨盛產公屋王,今年2月屋邨紫鳳樓中低層戶,實用面積149方呎,同樣是開放式單位,以已補地價179萬元成交,呎價12,013元,當時力壓粉嶺華明邨,成為全港最貴呎價公屋,紀錄維持兩個多月昨被打破。■記者陳家雄

來源: http://hk.apple.nextmedia.com/news/art/20150427/19127006

元朗新盤單位兩周貴147萬Grand Yoho 狼死加價20%

1 : GS(14)@2016-09-06 04:35:40■元朗Grand Yoho昨加推113伙,售樓處日前人頭湧湧。

【本報訊】美國加息預期降溫,令近期轉熱樓市「火上加油」,過去周末日,一手樓展現驚人購買力,3個新盤賣出逾千伙單位,涉資約90億元,發展商隨即加推加價。新地元朗Grand Yoho昨加推113伙,部份單位狼加價逾20%;華懋集團將軍澳海翩滙同樣加推155伙應市,部份單位加幅約7%。記者:陳家雄 湯家明

新地上月中開始兩度開賣Grand Yoho,副董事總經理雷霆表示,過去周末推售228伙全數沽清,連同首輪沽308伙共套現45億元,累售536伙已佔項目1,128伙的47.5%。因應市況,昨加推113伙分佈1座、2座及9座單位,折實呎價13,888元,發展商指原價加推。若以定價計算,最低呎價14,287元,銀碼最平是1座6樓B室,實用502方呎,定價717.2萬元。按價單顯示,加推的2座10樓E室實用520方呎,定價868.41萬元,呎價16,700元。相比兩周前,即上月17日首批公佈的2座10樓D室,實用521方呎,定價721.59萬元,呎價13,850元,2伙相鄰單位樓層、座向一樣,同為向東並設露台,面積只相差1呎,但兩周加價146.8萬元,每呎貴逾2,800元,加幅達20.6%。是批新貨包括4伙特色戶,當中兩伙連天台,呎價達2.41萬元。對於有新推單位定價貴達兩成,雷霆指定價有根據,因項目已近現樓,就算相同座向,不同單位的景觀有分別,睇圖未必能反映實況。另一邊廂,同於過去周六開賣的將軍澳海翩滙,截至昨午3時,華懋集團表示共沽481伙,佔首批可供發售單位535伙近九成,套現超過30億元。買家當中4成來自將軍澳區,主要為換樓客。

■Grand Yoho

海翩滙賣貴5.8%

海翩滙昨加推155伙,實用面積由444至883方呎,優惠維持6%,另加印花稅回贈,折實售價由537.14萬元至1,124.69萬元,折實平均呎價11,847元,較首批11,196元,貴5.8%。個別單位賣得更貴,如昨加推的1座10樓D室,實用面積484方呎,定價682.6萬元,呎價14,103元,比較上一批同座同層毗連、518方呎的E室,雖然實用面積相差34方呎,但同屬兩房間隔,座向景觀樓層一樣,定價684.8萬元,呎價僅13,220元,今次加推賣貴6.7%。華懋集團銷售部總監吳崇武表示,今次加推單位景觀及座向不同,部份單位價錢或不變,另一部份單位因間隔與座向不同或稍提高,主要為兩房單位。至於港人港地啟德1號,中國海外過去周六沽清300伙,最快今天加推。

來源: http://hk.apple.nextmedia.com/news/art/20160905/19760471

Next Page