- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

深圳控股(604)2010年度分析 金魚佬投資扎記

http://yuloyulo.blogspot.com/2011/04/6042010.html

深圳控股(604)2010年收益有65.8億, 同比增22%, 主要因為結轉物業銷售面積及實現銷售淨收入分別上升25%及27%. 當中物業發展46.6億, 租賃有3.9億, 物業管理有7.3億.

毛利24.3億, 毛利率36.8%, 其他收入及聯營公司貢獻有7.3億, 而銷售成本, 行政費用和融資成本支出分別為1.6億,6.6億和2.1億. 溢利有24.6億, 每股賺0.3747元, 同比升27%,全年派息0.14元, 去年為0.12元.

扣除公允值變動之每股溢利有0.1768元, 同比反跌18%. 淨負債率48.6%, 比2009年底36.6%上升.

2010年的合同銷售43億. 2011年目標47億, 首3個月合同銷售(未計聯營公司)有8.33億

估值:

1. 扣除公允值變動之每股溢利是0.1768元, 與2010年中期只多賺0.037元, 明顯2010年下半年的溢利縮水.

2. 土地儲備維持在1000萬平方米建築面積, 廣東占60%, 安徽13%, 湖南10%, 江蘇8%. 其中深圳的土儲將計畫由130萬平米提升至160萬平米.

3. 中央的調控樓價手段是先出限制需求, 現在又出招調升存備率和加息, 收縮發展商的銀貸, 發展商資金鏈一緊張手上的空盤不可再守, 一定要減價求售. 明顯商品住房市場已給掌握了, 大城市先跌, 而二三市的跌價是遲早的事, 而且幅度一定不小.

4. 個人估計公司不能達到47億的銷售目標, 可能只有75%. 2011年每股賺0.28元至0.32元, 派息應可維持0.1元. 唯一有利的刺激是母公司資產注入, 但一直只聞樓梯響.

中海石油化學(3983)2010年度分析 金魚佬投資扎記

http://yuloyulo.blogspot.com/2011/05/39832010.html

2010年收入68.67億, 有19%增幅.

尿素銷量198萬噸, 同比微升1%, 全年價格平穩, 而自8月開始價格持續上升,12月底仍保持1900元/噸, 尿素收入(35.15億)升6%, 分部業績15.18億, 升7%.

磷肥售出48萬噸, 增加19%,因硫磺及合成氨價格上升推動, 令磷肥價格高位運行, 收入增25%有12.34億, 量價齊升, 分部業績2.34億, 升32%.

甲醇銷量有86.7萬噸, 增近8%, 因國際原油價格上漲及國內節能減排, 甲醇供應緊張, 甲醇即使年中出現回落, 但年底前依然上揚至2500-3000元/噸. 收入更大增39%至16.91億, 主要是銷量及價格上升, 分部業績6.62億, 大升73%, 12月初海南二期專案開始商業投產.

總體毛利維持在32%, 成本控制得宜, 利潤率維持17%.

所得稅開支升60%到3.16億,原因是適用稅率上升. 淨利潤有13.7億, 升6%, 股東應占溢利11.75億, 每股賺0.25元, 升19%. 分派0.09元, 同比是0.07元.

估值:

1. 80萬噸甲醇項目已營運, 甲醇產能翻倍, 6萬噸蒙古聚甲醛項目已試車成功, 2011年收入應可以繼續上升. 大峪口的DAP 50萬噸擴產年底完成, 又增加了廣西富島農資的股權至51%. 山西河曲及黑龍江鶴崗煤制尿素專案(共104萬噸)希望在2013年完成.

2. 尿素, 磷肥和甲醇價格2011年下跌可能性不大. 惟天然氣價格有上漲趨勢, 平均成本有上升風險.

3. 中海系的公司我一直都欣賞, 特別是成本控制和企業管理都十分優秀, 而且營運資料及訊息披露充足. 上次預計每股盈利0.24-0.27元, 基本言中, 可是價格沒有回落反而繼續亢奮. 估計2011年盈利有0.30元至0.32元, 現價6.6元左右, 可以找機會在5.8元至6元邊買入.

標題中國南車(1766)2010年度分析 金魚佬投資扎記

http://yuloyulo.blogspot.com/2011/05/17662010.html

2010年收入為639億(同比增長40%), 其中國外收入有23.4億(同比升70%). 國內的增長仍比出口高.

機車收入180億, 增28%; 貨車收入72.6億, 增25%; 動車組收入146億, 增84%;

城軌地鐵收入71.7億, 增64%; 新產業收入86億, 增74%; 客車收入42億, 跌7%.

各板塊收入增長, 唯一下跌的客車收入是因為隨高鐵發展, 對動車組的需求上升, 從而減少了客車的需求量. 新產業收入中有28.55億是風力發電設備.

毛利有109.7億, 毛利率17.16%, 高於去年同期的15.71%. 分銷成本(19.8億)和其他開支(4.5億)增幅比較高, 分別為75%及210%. 聯營公司利潤貢獻有近6.1億, 增78%. 年度利潤32.5億, 股東應占利潤有25.3億, 每股盈利0.214元(同比增50.6%). 派息0.04元.

至2010年末, 手上訂單有過1000億.

估值:

1. 隨高鐵的發展, 南車跟北車約平分秋色, 佔據整個市場的各領域, 基本上未來三四年的收入及盈利都有了增長保證. 而往後相關產品和技術也有可能進出國外, 出口是潛在的一個大市場.

2. 去年預算年收入600億以上和每股賺0.2元, 基本符合.

因為動車組2011年業績會大幅增長, 預期全年收入及盈利的增長可能達40%及45%, 即每股賺0.31元. 而到2013年盈利可達到0.53元.

現在股價8元多, 是資金對未來的盈利期望, 不算便宜.

3. 新產業中的新材料和新能源都有看頭, 成長快速, 幾年後有可能占公司收入的五分之一.

大唐發電(991)2010年度分析 金魚佬投資扎記

http://yuloyulo.blogspot.com/2011/05/9912010.html

大唐全年發電量上升26%,達1785億千瓦時, 可控容量有36300兆瓦,比09年底增18%,其中火電占88%, 水電占11%.

經營收入同比增27%至607億, 當中約541億是來自發電和發熱板塊,占比89%, 跟09年差不多. 發電和發熱板塊營業利潤有106.9億, 毛利率為19.75%, 主要是折舊成本因改會計政策大幅下跌及銷電量上升, 而單位燃料成本則升15.4%. 板塊利潤有37.9億.

化工板塊有27億收入,主要 是托克托電廠的粉煤灰再生氧化鋁銷售, 板塊利潤有3.3億, 意料不到的好. 多倫煤化聚丙烯(PP)項目在建中, 預期2011年底才完全投入運作(產能46萬噸). 另外煤轉氣項目:克旗(輸出北京,占51%)及阜新(輸出瀋陽一帶,占90%)目標是2012年投產.

而煤炭板塊有28.25億收入, 去年有21.9億, 板塊利潤有3.69億. 來自塔山煤礦的利潤貢獻有4.7億, 內蒙寶利已完成70%的股權收購後有2.5千萬利潤貢獻. 而勝利東二號二期(2000萬噸規模)已通過核准, 另正在開展五間房煤礦、孔兌溝煤礦、長灘煤礦的前期開發工作.煤炭自給率17%, 預定2015年將提高至45%.

合共經營利潤有92.04億, 財務支出53.73億, 稅前盈利47億, 稅後盈利38.3億, 公司股東應占25.1億左右, 每股賺0.21元. 派息0.07元.

估值::

1. 大唐的負債率是82%, 淨債務權益比380%. 財務情勢不太好, 而且未來幾年的資本開支每年都近200億, 再一次A股增發是很有可能, 每股盈利未來幾年不可能期望有特別增長.

2. 電價雖有輕微調升, 惟煤價繼續高企, 發電業依然利薄. 另一方面, 個人挺看好粉煤灰再生氧化鋁業務, 2011年應該有亮眼的盈利貢獻.

3. 2011年首季淨利潤8.8千萬. 預計2011年每股可賺0.24元, 但是還有增發攤薄的影響, 相信每股盈利只能原地踏步. 等待煤炭和化工專案的成績, 是唯一的曙光, 令市場估值改觀.

中华煤气(3)2010年度分析 金魚佬投資扎記

http://yuloyulo.blogspot.com/2011/06/32010.html]

全年營業收入193.8億, 增57%, 主要是燃料銷售升45%及燃料調整費升92%, 而新的航空燃油設施收入有18.4億, 按地域分, 中國內地的收入大增1.16倍至85.66億.

總支出有147億, 升73%, 年內股東應占溢利有55.8億, 增7.9%. 剔除國際金融中心(占15.8%權益)的重估收益73.4億, 年內溢利仍然增11%. 每股盈利0.778元(同比0.787元), 全年派息0.35元.

估值:

1. 從1992年開始算, 中華煤氣每股純利年複式增長率為11.3%, 是一隻大股東四叔的奶牛, 年年的增長和派息, 榨出的牛奶源源不絕. 投資中華煤氣是需要長期的, 因為每年都是十送一紅股, 只得連續持有, 你的股數才不斷增加, 享受它的增長和派息.

2. 香港業務會繼續平穩發展, 2012年有機會調升收費. 中國內地業務會繼續增長和進入收成期, 個人預計2011年每股盈利有0.95元.

3. 中華煤氣打算未來三年在內地投資100億, 70億投在新能源和30億投在公共事業.

中海油田服務(2883)2010年度及2011年第一季分析 金魚佬投資扎記

http://yuloyulo.blogspot.com/2011/06/288320102011.html

全年收入有175.6億, 微跌2%. 其中鑽井服務, 油田技術, 船舶服務和物探勘察收入各有93.27億,43.27億,23.46億和15.6億, 分別增長- 6%, -2%, 8%和12%.

鑽井服務收入剔除了去年的遞延收益後實是增長5.8%. 毛利率回升至38%, 經營利潤35億, 大增28%. 因新船投入, 作業船天上升10%, 自升式鑽井的平均日費由去年同期13.4萬美元/天降低至12.9萬, 而半潛式就略升到19.4萬.

油田技術毛利有8.1億, 繼去年大幅增長後, 今年依然有9%增加, 毛利19%. 公司減少技術含量較低業務, 測井業務首次在非洲大陸作業, 南海之氮氣泡沫穩油控水項目亦順利進行, 油氣層鑽井中途測試儀已成功商業化, 而且公司首次為陸地煤層氣專案提供測井服務. 新式測井及氮氣控水等技術有助毛利未來繼續攀升.

船舶服務毛利有5.4億, 由年中的增長20%轉跌17%. 經營天數跌3.4%, 而原油及化工運輸量大幅增44%及62%, 下半年業務明顯倒退.

物探勘察毛利有3.4億, 同比由年中的下跌34%轉為上升5%, 二維採集及處理的需求大降, 三維採集則升25%. 期內完成新的海底電纜採集405平方公里, 而且成功應用高精度地震採集.

財務成本有6.74億, 減近14%, 淨利潤有41.28億, 同比31.35億, 每股盈利有0.9184元, 同比32%, 管理經營及成本控制出色.

每股淨值升至5.69元, 年化權益回報16.1%.

估值:

1. 之前我預計每股盈利有0.85元, 中海油服再次證明其比我想像的好. 預計2011年每股盈利有1.1元. A股的增發可能有攤薄效果. 對此股的看法過於悲觀, 第一季盈利為0.21元, 與去年差不多.

2. 中海油服收購Awilco Offshore ASA後的整合, 似乎比外界看法都要正面, CDE的營運都令人鼓舞, 亦反應了中海油服的管理及國際化成功. 利比亞的陸上鑽機業務只占總收入少於5事無補, 影響不大.

3. 公司向深水鑽探發展是好策略, 未來兩年內有兩艘2500英呎及一艘10000英呎半潛式鑽井平臺交付. 去年交付的2500英呎的已取得挪威石油Statoil5年的作業意向. 而中國沿海的勘探及地震物探之需要都支援公司發展, 值得長期持有.

中國制藥(1093)2011年第一季分析 金魚佬投資扎記

http://yuloyulo.blogspot.com/2011/07/10932011.html

第一季收入21.76億,同比 升16%, 毛利5.54億, 毛利率25.44%, 毛利率創3年新低. 歸屬股東的溢利1.62億, 同比跌31%. 每股盈利0.1053元.

VC分部有4.9億收入, 分類業績有9.1千萬, 分別下跌5%及63%. 毛利率站穩在18.5%, 與去年第4季差不多. 維C的價格會繼續低位徘徊.

抗生素系列有收入9.5億, 升29%, 分類業績有9.5千萬, 升2.3倍, 環比則下跌17%. 今年普藥招標趨向降價, 預期之後抗生素中間體及原料藥的盈利貢獻與去年差不多.

成藥有收入7.03億, 分類業績6.9千萬, 分別升24%及47%. 超出預計, 喜出望外.

估值: 1. 之前估算公司2011全年盈利每股為0.42, 現在維持預期. 現價是3.2元, 是大平賣.

中國南車(1766)2011年中期分析 金魚佬投資扎記

http://yuloyulo.blogspot.com/2011/08/17662011.html

機車收入109億, 增38%; 貨車收入50.3億, 增41%; 動車組收入100億, 增102%;

城軌地鐵收入28.6億, 跌16%; 新產業收入57.6億, 增56%; 客車收入26.4億, 升26%.

各板塊收入增長, 唯一下跌的城軌地鐵收入是因為合約交付不均. 新產業收入中有18億是風力發電設備.

毛利有70.85億, 毛利率17.91%, 高於去年同期的16.43%. 分銷成本(12.1億)和財務費用(3.7億)增幅比較高, 分別為74%及123%. 聯營公司利潤貢獻有近3.15億, 增88%. 半年利潤26.2億, 股東應占利潤有20.4億, 每股盈利0.17元(同比增88%). 不派中期息.

至2011年6月底, 手上訂單仍有過1000億, 動車佔500億, 海外有120億.

估值:

1. 隨高鐵的發展,基本上未來三年的收入及盈利都有了增長保證. 現在手上訂單已過1000億, 下半年再有招標, 2011年底未完成訂單可能再創新高.

2. 去年年底預算2011收入可增40%, 上半年已符合.

http://yuloyulo.blogspot.com/2011/05/17662010.html

而盈利的增長就大大優於預算的45%, 增幅達到89%, 每股賺0.17元.

一般下半年交付訂單比較多, 而且動車盈利比較好, 原來預計2011年每股賺0.31元要修正為0.36元.

3. 內地銀行緊縮銀根, 在此背景下, 公司短期借款急升1.8倍, 值得留意.

4. 之前股價在8元, 10元, 作者說過是資金吹棒過份. 溫州列車追尾事件, 令投資者對中國高速鐵路發展出了疑問. 而又剛剛遇上美國被降評級的風暴, 股價大跌至5元之下. 5元以下是值得買入的價格.

中海油田服務(2883)2011中期分析 金魚佬投資扎記

http://yuloyulo.blogspot.com/2011/08/28832011.html

全年收入有81.4億, 同比下跌7%. 其中鑽井服務, 油田技術, 船舶服務和物探勘察收入各有42.1億,16.9億,12.1億和10.3億, 同比變化分別是 -9%, -22%, +2%和+39%.

鑽井服務經營利潤率下跌3%至36%, 經營利潤15.2億, 下跌14%. 主要是利比亞的5台鑽機2月開始停產, 墨西哥的4套模組鑽機也因升級改造而使用率跌一半. 另外, 雖然自升式鑽井船使用率由95.4%跌至90.4%, 但因新船投入, 作業天數仍上升2%. 半潛式使用率反升至92.3%. 鑽井船平均日費同比跌3千美元至11.7萬美元..

油田技術經營利潤只有2.9億, 繼去年大幅增長後, 今年出現下跌,回調41%, 經營利潤17%(同比23%). 主要是國內市場受整體市場環境影響作業量而下降. 同期自主研發的深水固井水泥漿體系在現場深水試驗及自主研製的油氣層鑽井中途測試儀成功.

船舶服務經營利潤有3.8億, 同比增8%, 經營利潤提升2%至31%. 工作船數減少3艘至75艘, 日曆天出租率微升到96.5%. 而原油及化工運輸量分別減17%和增24%.

物探勘察經營利潤有4.1億, 同比急升161%, 二維採集工作量跌9%, 但三維的採集工作大增73%, 主要是一艘深水物探船交付投產. 而資料處理方的需求大增,二維急升13.5倍, 三維採集則升46%. 期內完成新的海底電纜採集322平方公里.

財務成本有2.54億, 減24%, 淨利潤有20.75億, 同比21.74億, 每股盈利有0.4608元, 同比下跌5%.

每股淨值升至5.94元, 年化權益回報15.6%.

估值:

1. 之前我預計每股盈利有1.1元, 雖然上半年盈利只有0.4608元, 但仍維持預期. A股的增發已獲批覆, 可在6個月之內進行. 總負債比率亦已由高峰的66%降至57%.

2. 鑽井服務因新船投入營運, 下半年收入仍然會繼續上升. 值得注意的是物探資料的工作量急增, 很有可能是有新的發現, 而且一定拉動鑽井及船舶等服務工作量. 另外, 中國沿海的深海鑽油及母公司的海上大慶計畫是公司長期的支持, 2011年及2012年有多艘半潛式交付投產.

3. 短期內, 受國際油價急瀉, 渤海溢油, 南海政治局勢等因素影響, 股價大跌至現在10元水準, 是買入的機會.

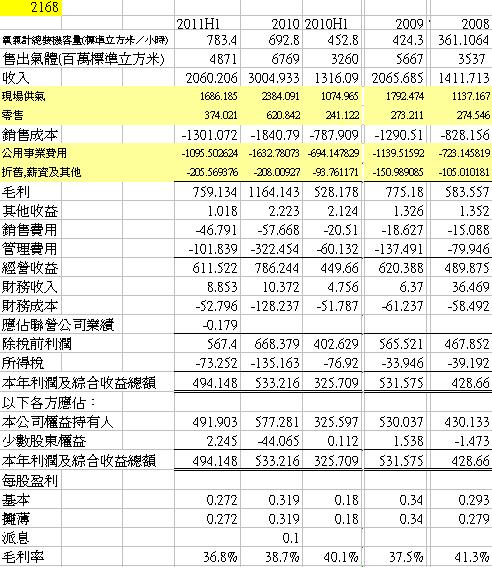

盈德氣體(2168)2011中期分析 金魚佬投資扎記

http://yuloyulo.blogspot.com/2011/08/21682011.html

盈德氣體半年共售4871百萬標準立方米, 同比升49%. 其中氧氣,氮氣和氬氣分別有2694(增62%), 1916(增38%)和54(沒增長)百萬標準立方米. 以氧氣計, 總裝機容量有783400標準立方米/小時, 2010年底是692800標準立方米/小時.

收入有20.6億, 同比升57%, 其中現場供氣有16.86億, 增57%, 主要是神華項目的投產及有四組新生產設施投入營運, 而零售收入升55%, 有3.74億. 銷售成本升65%, 當中公共事業費用(主要是電費)增58%. 毛利有7.59億, 毛利率由去年同期40.1%降至36.8%.

不過銷售費用升1.28倍至4.7千萬, 管理費用升69%到1億, 財務成本只升2%至2.3千萬. 除稅前利潤有5.67億, 增長41%, 所得稅7.3千萬, 稅後利潤總額4.94億, 同比增52%. 每股賺0.272元(去年同期0.18元).

現時31個項目正在營運, 23個正建設, 2013年設施完工後, 總裝機容量可達1482900標準立方米/小時.

評估: 1) 神華項目的投產及各個新項目提高了收入, 而且上半年亦有3個新項目完成. 未來3年仍有23個項目完成.

2) 盈德的現場供氣合約期為15年至30年, 而且買方要承包一定的用量. 若真有餘額產能, 又可將氣體以零售方式賣出. 因此, 收入極穩定, 是影子公用股.

3) 主要成本是電費, 短期調升機會不大. 銷售費用, 折舊和管理費用的增加比較高, 要再觀察.

4) 維持之前估計2011年每股可有0.57元盈利. 現股價在8元以上, 談不上便宜. 但因為市場已注意到其收入和盈利穩定, 未來數年增長又有保證, 相信回調的機會不大.

Next Page