本帖最後由 Herry.Wang 於 2014-9-19 14:07 編輯

大農資時代來臨 迎接下一座金礦 作者:王喆

投資要點

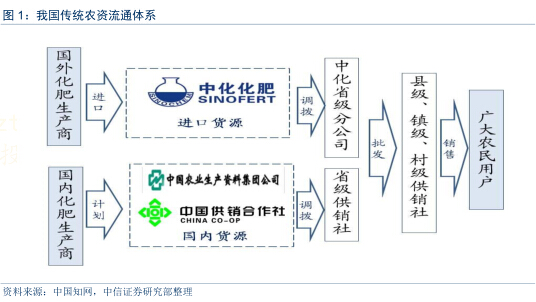

傳統農資渠道變革山雨欲來。建國以來,中國農業生產資料流通體制實行高度計劃管理和壟斷經營,通常由省、地、縣三級農資公司(供銷社)獨家批發,由供銷部門的鄉鎮網點進行零售,而農化服務的職能由農業三站(土肥站、植保站、農技站)承擔,產品銷售與農化服務天然割裂。伴隨農化產品升級和新型用肥用藥體系的推廣,更加放大了現有農資渠道服務能力與農民需求的差距,也催生了巨大的市場機遇。可以清晰地預見市場內生變革動力和國家政策強大推力將雙輪驅動農資渠道的快速變革。

全球先進農業區:由農資生產商向農化服務承包商轉變。根據資源稟賦和農資消費結構的不同,全球農資經銷體系大體可以分為兩大類:以美國/澳大利亞為代表的企業主導模式和以歐洲/日本為代表的農協主導模式。雖然主要形式與主導力量不同,但兩種的模式本質上殊途同歸:即以服務為核心的農化服務承包商將在農資生產流通領域占據重要角色。

中國渠道變革方向:大農資引領下一座金礦。我們認為未來渠道變革將產生兩個方向的重大轉變:由單一產品向多產品銷售變革;由產品銷售向農化服務承包轉變。由於農資終端農民需求的多元化,伴隨農資企業綜合實力的增強,多產品的大農資渠道一定會是歷史的必然發展趨勢。農化服務需求的綜合性決定了未來農資企業也將通過合作提供包含多種農資的一體化產品,並逐步孕育出超級農資企業。中國農業總產值已經達到美國的兩倍,而農資企業龍頭市值僅相當於孟山都(603 億美元)的 1/12,我們判斷,龍頭公司存在 10 倍以上的成長空間。

眾多掘金者:看好產業鏈中遊的複合肥和農藥制劑龍頭。中遊環節將憑借機制優勢和產品優勢,逐步成為產業鏈上下遊的整合節點。伴隨我國精細化生態化農業時代的到來,高效省力的新農資將通過產品升級逐步替代單質肥等傳統農資原本的市場空間,使單質肥/農藥原藥逐步成為大農資產業的上遊供應商。而產品升級將使農資的“產品”銷售逐步轉化為“產品+服務”銷售,熟悉產品和技術服務的中遊龍頭企業將逐步擠占或者整合單一功能的傳統銷售網絡。我們認為,中遊具有產品升級能力和農化服務能力的龍頭企業將是未來大農資渠道的最終載體。

風險因素:產業整合進度低於預期;國家農資政策風險等。

投資策略:我們堅信農業領域的大農資渠道時代即將到來,我國巨大的農資市場必將孕育出世界級的農資企業,龍頭企業存在 10 倍以上的成長空間,給予行業“強於大市”評級。具有大農資龍頭潛力的企業理應獲得高於傳統農資生產企業的估值。重點積極關註低估值複合肥龍頭新洋豐、金正大、史丹利,建議關註農藥制劑龍頭諾普信。

傳統渠道:弊病叢生

計劃經濟烙印明顯的傳統農資流通體系。建國以來,我國農業生產資料流通體制實行高度計劃管理和壟斷經營,通常由省、地、縣三級農資公司(供銷社)獨家批發,由供銷部門的鄉鎮網點進行零售。

1998 年國務院發布《關於深化化肥流通體制改革的通知》,取消計劃管理體制,化肥流通領域出現市場化松動。2002 年農業部修訂《農藥管理條例實施辦法》,廢止各地農業主管部門頒發農藥經營許可證制度,農藥流通市場逐步放開。經過近 20 年的發展,我國農資市場原有依賴供銷社體系的獨家特許經營格局已成為歷史,逐步形成了由供銷社農資公司、農資生產企業、農業“三站”、郵政、種子公司、個體工商戶等多種市場主體和多種流通渠道共同參與競爭的新格局,但傳統供銷社、郵政系統仍然占據絕對的主導地位。

“一管就死,一放就亂”的農資渠道現狀。農資渠道放開後,大量企業湧入農資流通領域,競爭主體多元化和分散化,但也帶來了渠道混亂和惡性競爭,農民權益很難得到保障,假化肥、假種子傷農事件時有發生。由於發展階段初級,市場存在多種不規範行為,優秀企業的品牌價值和公信力彌足珍貴。

2003 年以來,農業部、商務部、國務院等各級主管部門先後發布多項指導意見,強調要在市場化的前提下進一步加強農資渠道監督、完善流通體系。我們認為,農資渠道的整合和規範將會是市場內生變革動力和國家政策強大推力雙輪驅動的長期方向。

產品銷售與農化服務的天然割裂。我國農民人均耕地少,專業化程度低,農化服務需求大。傳統農資體系中農化服務的職能由農業三站(土肥站、植保站、農技站)承擔,但是由於前者主管部門為各地農業局(事業編制),與產品生產的農資企業和產品銷售的供銷社存在天然的割裂,造成農民的農化服務需求無法得到充分滿足。另一方面,伴隨高端複合肥和新型用肥體系的推廣,農業三站的農化服務水平逐步落後於產品升級的要求,進一步推升了農化服務的缺失度。

我們認為,產品銷售和農化服務的有機結合將是一個長期趨勢,並帶動整個渠道的整合與變革。農業三站、農資生產企業和農資流通企業都在逐步進入彼此的領域,農化服務能力將成為農資升級大背景下渠道整合者的核心壁壘。

區域品牌渠道割裂亟待打破。由於歷史原因,我國七八十年代大量興建區域性的小化肥廠,並以省為單位建立了相對封閉的經銷系統。因此區域性品牌與渠道根深蒂固,地方保護和品牌傳統等因素對龍頭化肥企業在全國性網絡推進過程中造成了阻礙,進一步加劇了行業的分散化格局,降低了行業的集中度。

近年來,金正大、史丹利等龍頭企業已經逐步開始全國布局。我們認為,全國性布局將是行業發展的長期趨勢,並帶來整體農資流通效率的大幅提升。

海外經驗:取其精華

全球來看,全球農資渠道的組織模式深根於當地農業發展模式。根據資源稟賦和農資消費結構的不同,全球農資經銷體系大體可以分為兩大類:以美國/澳大利亞為代表的企業主導模式和以歐洲/日本為代表的農協主導模式。

美澳模式:企業主導的多產品一體化。美國和澳洲農業主要以現代化家庭農場為生產力單位,其農場的機械化與現代化程度很高。以美國為例,其農業人均占有耕地面積是中國的3400 倍,單位農業勞力平均可耕種 1.5 萬畝土地,專業化和標準化程度高,對農資的需求相對集中。農場莊主可以直接向農資生產廠家規模采購,而農資生產商則提供從產品到服務的一籃子解決方案。

以美國影響力較大的化肥供應商邦吉為例,它免費為農場提供測土服務,並配置適合當地土壤的摻混肥,用自有施肥車對農場進行施肥。除此以外,邦吉還與美國最大的種子農藥生產商孟山都合作,幫助農場實現種肥同播和藥肥同播,基本實現了大部分農化服務工作的外包。由此可見,以邦吉和孟山都為代表的美國農資供應商已經完成了從農資提供商向農化服務承包商的轉變,華麗轉身為農業產業的“賣水者”。

歐日模式:農協主導的大農資渠道模式。在歐洲和日本,由於土地分散,人均耕地面積有限,單個農民的議價能力有限,因此建立了以農協為組織主體、直售為核心的大農資流通體制。大企業只負責產品生產,而非盈利的農協成為農資大渠道的承載者。

以日本為例,為減少生產資料流通中的環節,降低交易成本,農協會根據成員的需要,統一購買農戶所需要的生產資料。一般先由基層農協接受成員訂貨,再向農協經濟聯合會訂貨,農協經濟聯合會把訂貨集中起來形成集團交易優勢,跟生產企業直接簽訂價格優惠的交易合同。日本的農村供銷基本是由農協控制的,農協供給農民的生產資料占農戶總購買量的74%左右,農民通過農協銷售的農產品達到了農民年銷售額的 90%以上。農協成為個體農民的農化服務承包商。

中國模式展望:因地制宜的多元化模式。我國幅員遼闊,地域條件不同,種植作物差異大。部分地區人均土地經營耕地面積均遠超全國平均水平,如東北、西北等地已轉向農場化種植,未來可能適合美澳模式。對於我國中西部省份,由於地理條件受限,人均土地經營耕地面積較低,農村主要還是以小農經濟為主要生產方式,未來有望以農業合作社的形式複制日歐模式。

我們認為,美澳/日歐模式殊途同歸:即以服務為核心的農化服務承包商將在未來農資生產流通領域占據重要角色。

渠道變革:山雨欲來

經過近 20 年的發展,我國雖然實現了農資流通體系從計劃向市場的轉變,但是依然存在市場主體混亂、產品銷售與服務脫節、區域品牌渠道割據等一系列亟待解決的問題。而以複合肥為代表的農化產品升級加速時代的到來,更加放大了現有農資渠道服務能力與農民需求的差距,也催生了巨大的市場機遇。我們相信,市場內生變革動力和國家政策強大推力將雙輪驅動農資渠道的快速變革,大農資渠道時代即將來臨。我們認為大農資渠道將帶來農化農業領域三個方向的重大轉型。

單一產品到產品組合的多元化轉變。縱觀我國農資渠道的發展歷史,農村供銷社曾經承擔過類似於日本農協的大農資渠道角色,農民可以在供銷社采購化肥、農藥、種子、農機等一系列農業生產資料。但是 1998 年農資專營放開後,市場化的農資企業憑借靈活的運營機制和深入的農化服務正在不斷蠶食傳統供銷社的市場份額。我國農資渠道已經進入一個分工明確的專業渠道時代。

以金正大為代表的複合肥企業通過大量投入人力物力推進兼具農化服務功能的渠道建設,已經開始主導複合肥市場銷售,傳統供銷社逐步淪為其單一的銷售渠道。以諾普信為代表的農藥流通企業通過建立完善的植保服務體系,逐步影響了供銷社在農藥流通領域的霸主地位。而以大北農為代表的飼料企業則已經開始將先進的互聯網理念應用到農資銷售網絡中,通過精準營銷大幅提升市場占有率。

但是國際和歷史經驗都表明,專業化的農資渠道僅僅是一個過度階段。由於農資終端農民需求的多元化,伴隨農資企業綜合實力的增強,多產品的大農資渠道一定會是歷史的必然發展趨勢。而大北農、諾普信等專業農資企業的跨界發展也向我們逐步展示了這一規律。

傳統作業方式到標準化作業的轉型。長期以來以小農為主的中國傳統農耕體系的核心是精細化和差異化,農民個人經驗而非專業化知識在整個農耕體系中起了重要作用。伴隨農村新一帶年青人的成長,經年累月的農耕經驗積累已不再對他們具有吸引力,省時省力的標準化可控作業方式將成為主流。從歷史來看,我們認為作業標準化將經歷三個階段。

第一,作業時間的標準化(過去時)。農業長期以來被視為靠天吃飯的行業,傳統農時對作物生長具有重要作用。伴隨化肥、農藥等農化產品的推廣和應用,傳統農耕結合現代農化產品,使農耕作業在作業時間上的標準化得以進一步實施。

第二,作業方式的標準化(進行時)。2000 年以後,伴隨以複合肥為代表的農化產品升級時代的到來,傳統單一的用肥、用藥方式正在不斷被變革。緩釋肥、水溶肥、新型農藥等新產品的應用正在使水肥一體化、測土配方、飛機播撒等新型用肥方式逐步推廣。而新型用肥方式的最大特點即盡可能地排除了經驗對農業產量的影響,以科學化、數據化、標準化的方式改造傳統農業耕作。

第三,作業方案的標準化(將來時)。我們認為,未來農業一體化作業方案將成為農業耕作方式的主流形式,即從單純提升產量向提升種植業的附加值轉變。核心是能夠制定標準化的產品方案,提升種植的效率和種植回報率。

產品銷售到農化服務承包商的轉型。伴隨農民生活水平提高,省時省力的綜合性價比已經替代單純的低價格,逐步成為農民對農資的核心訴求。我們認為兩個核心因素將促使農資渠道從產品銷售向農化服務承包轉變。

第一,對於專業化農業生產組織,農村土地流轉促使規模化集約化農業逐步成為可能,農業產出逐步標準化和高效化,美澳模式在部分地區逐步呈現(東北地區和長三角)。農業耕作呈現專業化和金融化:即農場主或承包大戶將主要精力放在農場標準化建設,確定種植品種,產品營銷渠道等,而將播種、施肥、撒農藥等外包給更專業的農化服務公司,雙方簽訂以單產量為目標的服務合同而非單純的產品供銷合同。

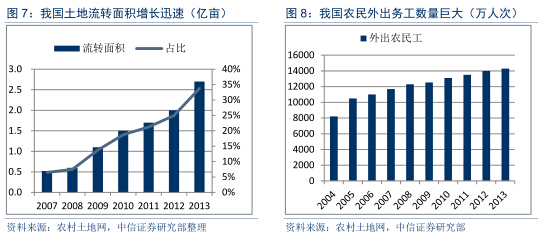

第二,對於非專業化的個體農戶,伴隨收入水平逐步提高,對農資的敏感性在逐步降低,綜合性價比越來越成為農民的首選。另一方面,大量農村青壯年外出打工,每年花在農時上的精力非常有限,傳統農業收入已非主要收入來源,省時省力的包幹式農化服務逐步成為主流需求。

大農資渠道:下一座金礦

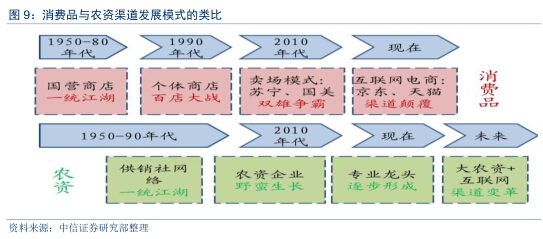

改革開放以來,消費品領域已經完成了從國有綜合商店的計劃渠道模式,到 90 代的市場化小規模分散渠道模式,再到 20 世紀初的大型連鎖渠道模式,最終走入互聯網大消費時代,並在不同時間點孕育出了像蘇寧電器、阿里巴巴、京東這樣的企業。而農資領域由於市場化相對較晚,農村信息渠道落後於城鎮,整體變革進程落後於消費品,但卻必然會經歷類似的渠道變革,並從中孕育出巨大的商業機遇和偉大公司。我們堅信,農業領域的大農資渠道整合是一片藍海,更是一座巨大的金礦。

增長穩定的巨大市場空間。不同於工業品的強周期性,農產品作為一種剛性需求,一般伴隨人口數量穩步增長,而農資的需求也因下遊需求的穩定而保持持續穩健增長。根據國家統計局統計,2013 年僅化肥和農藥工業的銷售總產值高達 10209 億元人民幣。而縱觀整個A 股市場,行業前三大公司的市值僅為 293 億(鹽湖股份)、140 億(金正大)和 137 億(隆平高科),典型的“小公司大市場”格局為龍頭企業發展提供了巨大空間。橫向比較,2013年中國農業總產值已經達到美國的兩倍,而農資企業龍頭市值僅相當於孟山都(603 億美元)的 1/12。我們認為,中國巨大的農資市場有望孕育出世界級的農資企業,龍頭公司存在 10倍以上的成長空間。

國有渠道向市場化渠道變革孕育巨大商機。雖然我國農資渠道市場化改革已歷經16 年,但是國有背景的中國中化集團、中國供銷集團總公司、中農集團依然憑借其廣泛的銷售網絡占據主導地位,占據農資市場 80%以上的市場份額。近年來,國有渠道受制於機制僵化、服務落後,越來越不適應我國快速發展的農業需求,銷售規模停滯不前甚至逐步萎縮。而另一方面,市場化的農資主體卻逆勢保持 20-30%的高速增長。由於歷史原因,農資領域的市場化力量相對薄弱,但是也給市場化的農資企業帶來巨大的成長空間。我們認為,以國有企業為主的農資渠道必然會讓位為具有市場活力的民營企業,並從中孕育出巨大商機。

農化服務需求套餐化將孕育出超級農資企業。農業終端需求的綜合化和套餐化正在對農資企業提出更高的要求,解決方案提供將代替產品銷售稱謂核心競爭力。以化肥領域為例,行業龍頭金正大已經逐步在市場上推出覆蓋全生長周期的套餐肥並配以全程服務,逐步響應客戶綜合化的需求。而在跨界領域,農藥制劑與連鎖龍頭諾普信已經計劃在自身的渠道體系內開始搭載水溶肥銷售。我們認為,不同農資類別的企業間的也會逐步迎來跨界競爭,農化服務需求的綜合性決定了未來農資企業也將通過合作提供包含多種農資的一體化產品,並逐步孕育出超級農資企業。

互聯網大數據催生跨越式發展。縱觀渠道發展的歷史,在消費品領域,蘇寧國美等線下渠道企業曾經在互聯網模式出現之前長期統治行業。而對農資領域來講,未來的渠道發展已經搭上了線下渠道整合和線上應用拓展的雙輪快車,其變革速度可能大幅提升。我們始終認為,中國農業農村的現狀決定了線下渠道的拓展和整合是當下最大的發展機遇,而互聯網和大數據則會給大農資渠道帶來更大的想象空間。農村信息長期以來是我國信息體系獲取的難點甚至盲點,精準化和動態化的信息獲取難度遠大於城市。而大農資渠道網絡未來有望結合互聯網成為農村信息搭載的大平臺,並為大農資企業發展提供了更廣闊的空間。

眾多掘金者:誰會成為整合者?

大農資渠道時代的戰略機遇已經打開,各種農資生產流通主體也在逐步加入“掘金”大軍。那麽誰將成為行業的最終整合者呢?我們將從產業鏈上下遊和不同農資產品間做一個梳理。

產業鏈分析:中遊複合肥、農藥制劑企業最具潛力

農資生產銷售產業鏈可以大致分為上遊(單質肥、農藥原藥)、中遊(複合肥、農藥制劑)和下遊(供銷社等純營銷渠道),但是不同產業鏈環節之間存在互相覆蓋的關系。伴隨農化產品的不斷升級,企業整體都在往下遊沈澱,逐步向消費者接近。

上遊環節重制造、輕服務,缺少“大農資基因”。單質肥/農藥原藥生產企業長期從事農用化學品制造環節,這類企業重制造、重成本、重資源,是典型重資產的重化工企業。其中的龍頭企業往往是擁有沈重歷史包袱和豐富資源的國有企業,如鹽湖鉀肥、湖北宜化、雲天化等。由於我國計劃經濟的歷史原因,這類企業長期被限定在制造領域,而其下遊的營銷和農化服務職能分別被強制外包給供銷社系統和農業三站系統。其長期戰略核心是資源獲取和技術工藝改進帶來的成本下降,毛利率波動大,相對處於較低的水平,其客戶也主要以複合肥生產企業和大型農資貿易上等工業需求為主,渠道能力較弱。

1998 年農資流通渠道改革後很長一段時間,我國化肥農藥供不應求,這些企業憑借制造環節的優勢和壁壘享受高毛利,缺少向農民服務需求的動力。2011 年以後,制造環節的產能過剩促使行業上遊整體盈利能力逐步下滑,但是國有控股的機制弱勢限制了企業的快速轉型,天然的“大農資基因”缺失限制了上遊企業向下遊的轉型能力。

下遊環節有渠道、缺服務,有心(轉型動力)無力(核心競爭力)。以國有農資貿易公司和供銷社系統為主力的下遊流通環節曾經在計劃經濟時期長期享受渠道壟斷帶來的巨額利潤,缺少提供農化服務的動力。1998 年農資市場開放後,傳統渠道企業迫於競爭壓力面臨轉型與分化,但是國有企業資本優勢促使部分企業向上遊生產制造環節轉型,而機制劣勢則促使他們長期不看重費時費力的農化服務領域。進入 21 世紀後,在複合肥為代表的農化產品升級大潮下,缺少核心產品發開能力的純渠道企業已經喪失農化服務的核心競爭力,逐步被複合肥/農藥制劑企業所主導或淘汰。

中遊複合肥/農藥制劑企業最有潛力。農資生產流通領域長期為國有企業壟斷,處在機制僵化、運營效率低下的狀態。90 年代開始,我國農資生產與流通的壟斷堅冰逐步打破,民營資本得以快速發展。複合肥/農藥制劑作為固定資產投入較少,周轉率較高,前景廣闊的行業,吸引大批民營資本進入,民營資本占有率高達 80%。縱觀整個農資產業鏈,中遊是唯一以民營資本為主導,具有“營銷服務基因”,並充滿活力的產業環節。

長期來看,中遊環節將憑借機制優勢和產品優勢,逐步成為產業鏈上下遊的整合節點,並打開自身的成長空間。伴隨我國精細化生態化農業時代的到來,高效省力的新農資將通過產品升級逐步替代單質肥等傳統農資原本的市場空間,使單質肥/農藥原藥逐步成為大農資產業的上遊供應商。另一方面,產品升級將使農資的“產品”銷售逐步轉化為“產品+服務”銷售,熟悉產品和技術服務的中遊龍頭企業將有望逐步擠占或者整合單一功能的傳統銷售網絡。

我們認為,中遊具有產品升級能力和農化服務能力的龍頭企業將是未來大農資渠道的最終載體。他們一方面可以通過對傳統大宗產品的升級細化,提供個性化的農資產品,另一方面可主導下遊純渠道企業提供農化一體化解決方案,成為農業行業的“賣水者”。

產品間潛力分析:複合肥企業〉農藥制劑企業〉種子企業

不同於化肥與農藥,種子產業鏈的核心壁壘在於研發,龍頭企業的主要壁壘在於新產品研發,地域化明顯,應用端的服務差異化少,渠道只承擔簡單的分銷工作,可替代性強。而我國種子行業仍然實行許可證經營制度,導致渠道市場化發育相對滯後於化肥和農藥,市場上還未孕育出類似複合肥龍頭和農藥制劑龍頭體量的公司,部分大型種子經銷企業都是由其他農資(飼料、農藥)跨界而來。因此,我們認為,複合肥和農藥制劑企業相較於種子企業,更有潛力成為大農資渠道的最終載體,而前者有望成為最有潛力的整合者。

消費占比分析:“藥店賣飯”難於“飯店賣藥”。我們認為產品消費額占比往往是決定渠道影響力的重要因素。根據草根調研,普通農民農資消費額中化肥占據 50%以上,大於農藥和種子的總和。對於作物來說,化肥好比是糧食,農藥好比是藥品,複合肥企業和渠道好比供應糧食的“飯店”,而農藥助劑企業和渠道只能算是偶爾買藥的“藥店”。顯而易見,農民對“飯店”的依賴性遠大於“藥店”。另一方面,複合肥雖然不斷推陳出新,但每種作物的用量相對穩定;而農藥本身是根據不同病害研制的,種類繁多,單品種農藥的使用量不大,渠道運營效率極為低下。

服務壁壘分析:“大廚師傅”強於“藥店大媽”。農化服務的難度和壁壘也是決定了渠道的重要性。由於複合肥是農化產品升級的關鍵領域,新產品層出不窮,對農化服務的要求也較高。以控釋肥為例,不同的施用方法會造成畝產效果的巨大差異。而農藥產品的施用過程相對標準化,飛機噴撒和人工噴撒的效果相差不大,甚至可以將農藥混在水溶肥中使用。因此,複合肥渠道的農化服務人員好比“大廚師傅”,要是搭配不好,作物吃了極難受;而農藥制劑渠道的農化服務相對標準化,類似於“藥店大媽”,簡單看看說明書給個建議就能賣出產品。兩者壁壘高下立判,未來複合肥平臺嫁接農藥將成為較為合理的整合途徑。

發展趨勢分析:藥變少,肥變好。相比於農藥無法回避的高毒性,複合肥企業的前景與創新領域相對更為廣闊。在全球植保體系中,低藥化甚至去藥化正在成為長期發展目標與趨勢。日本政府就曾呼籲農民用減少使用農藥,用適溫的熱水取代化學消毒液給稻種消毒,用紙質多纖維絲膜和除草機代替了化學除草劑等。伴隨我國環保要求的逐步提升,消費者對無農藥的高檔有機食品的需求增長,農藥在農資上的使用比例可能會逐步降低。而化肥作為糧食增產的必需品,雖然會不斷升級優化,但總量和比例有望繼續攀升。

因此,我們有理由認為複合肥和農藥制劑企業有可能成為未來大農資渠道的載體,而複合肥企業最有潛力。

複合肥龍頭最值得關註,農藥制劑龍頭值得跟蹤

通過對市場上複合肥行業和農藥制劑龍頭的緊密跟蹤,我們已經看到龍頭企業正在積極轉型並具有較大的發展潛力。

基於複合肥行業產品升級的特點,新產品不斷推出是趨勢,渠道不但要承擔給農民賣化肥的能力,更需承擔教農民用好肥的服務。而傳統農資流通領域營銷與服務割裂的特征給龍頭企業帶來了巨大的市場整合空間。

(1)建立農化服務中心:深度布局產品升級服務領域。

農化服務中心集配肥、農資產品銷售、專業農化服務於一體,以創新平衡施肥體系為重點,將當地土肥站的網絡、技術優勢和緩控釋肥等新產品優勢充分結合,將農技推廣與農化服務有機結合起來,為農民提供適合不同土壤、不同作物的肥料產品,並提供從“采土——化驗——制定配方——生產配方肥——統一配送——種肥同播——現場指導”等在內的一條龍專業化服務。

(2)種肥同播:跨界農化服務卓有成效。

農民在選擇農資時,“習慣”是比“價格”更為重要的因素。以控釋肥為例,作為一種全新產品,農民在推廣初期對控釋肥認知程度較低,而控釋肥使用需要一定技術規範,把控難度大。從 2008 年開始部分龍頭企業與國家農業技術推廣服務中心合作開展控釋肥的示範推廣工作,目前累計推廣面積已近 7000 萬畝,提供控釋肥免費“種肥同播”技術服務,以技術服務帶動渠道拓展。

(3)跨國合作:傳統渠道搭載新產品初嘗試。

國內龍頭公司已經開始與國際龍頭開展戰略合作,如簽署合作協議等。目前國內部分企業的渠道價值已經逐步被國際領先企業認可,未來有望嘗試嫁接其他更多農資產品。以諾普信為代表的農藥制劑行業龍頭也開始建立一個貼近農戶的全國性營銷網絡,最終形成一條集產品研發、生產、銷售與技術服務於一體的完整產業鏈。

(1)“基層營銷網絡建設”紮實推進。

諾普信從 2007 年開始初步構建了以縣級優質經銷商和基層核心零售店為主的營銷網絡體系,通過渠道下沈,節省了渠道費用,提升了綜合毛利率。目前公司在全國共設立了 9 大營銷中心、10 個銷售大區、755 個銷售分區、1071 個銷售小區;覆蓋了 6200 多家經銷商,為 96000 多家零售店、50000 家基層中心店提供服務,初步建立了全國性的銷售網絡,並有望在短期內建成基本覆蓋全國所有農業鄉鎮的、扁平化的銷售渠道網絡。

(2)跨界農藥/水溶肥,大農資渠道初嘗試。

諾普信除了在農藥方面的資源資源優勢,還利用水溶肥與農藥制劑可以產生較好的協同效應,通過收購進入水溶肥行業,通過與農藥制劑共用銷售渠道。目前,公司還有三家子公司深圳潤康、深圳綠禾、成都翠爽進行植物營養肥的銷售。公司為進一步利用現有渠道增加銷售,還與國外品牌產品(如巴斯夫)合作,代理中國市場銷售殺菌劑德勁、除草劑巴佰金等。從長遠的角度看,諾普信的渠道價值不僅體現在農藥上,公司將會通過這一渠道銷售更多的相關產品,打造成為一個農資平臺。

(3)試水 O2O 平臺化銷售。

諾普信將營銷渠道與網絡相結合,擬建設基於 O2O 的扁平化、專業化農資營銷與植保服務平臺。公司計劃未來三年在農業發達縣市建立100個區域植保服務技術服務平臺。平臺將依托於公司戰略合作經銷商進行建設。其中包括了服務技術團隊的建設、網絡平臺的開發以及終端體驗店的構建,可望實現深入農戶的網上技術服務、品牌宣傳和產品銷售,並結合網下終端體驗和產品配送。這種方式既順應了土地流轉大趨勢,同時適應現代化農業和高素質農民對信息化技術需求的提升。未來的大農資渠道必然以生態系統的方式出現,除龍頭企業外,具有營銷和產品優勢的其他複合肥、農藥企業也將獲得極大優勢。 |