【麻煩大了】白電的艱難時刻

http://www.infzm.com/content/74386

冷冬,冷春,接下來很可能是一個漫長的冷年。自2009年榮登白色家電第一王國,中國的白電諸強一路狂奔之後,現在卻冷得直哆嗦。

強壯者如海爾,不僅集團營業額突破1500億元,在冰箱、空調、洗衣機領域更以250億、122億、121億,逆勢取得10%、6%和6%的同比年度增長。

但更多白電企業卻陷入困境。美的、格力兩位原先的雙寡頭,長虹、海信等黑電鉅子旗下的美菱、科龍白電板塊,都遭遇到不斷上升的庫存壓力、動輒強行退

貨的終端渠道,美的的大裁員更是令人驚心動魄。一度流行於國內彩電企業圈中的「向白電企業學習」的口號,現在更像是風中飄過的笑話,瞬間泯滅。

2012年第一個月,全國大中城市冰箱銷售66.73萬台,洗衣機銷售99.46萬台,空調銷售33.34萬台,較2011年同期分別下挫

20.8%、37.9%、和45.7%。好容易熬過這二十年來最寒冷的壬辰龍年春節,雪崩卻仍在繼續。至前五週結束,白電業務三大主力產品的同比降幅已修

正為32.4%、29.8%及52.1%。

禍不單行。同樣面臨庫存壓力的鋼材、銅材企業,隨著CPI的逐漸企穩和PMI指數小幅微升,已停止此前割肉拋貨回籠現金的動作。自3月份開始,價格

均出現上揚態勢。而白電及壓縮機等核心部件的用鋼量佔到整個家電業用鋼量的一半。僅以空調為例,單鋼材一項就佔其成本約10%至15%。這意味著,試圖通

過原材料成本下降換取成品降價空間的企圖,或將落空。

高居不下的庫存更令人頭痛。仍以目前墊底的空調為例,截至去年末,國內企業庫存量突破1198萬台,已超過2008年金融危機剛起時的1194萬檯

曆史最高。這個數字同時也是2009年的2倍。即使目前不少主力企業的生產線斷然停工,不過隨著銷售量的下滑趨勢進一步加快,庫存量難以得到明顯改善。

臃腫的庫存背後,是銷售層面的不給力。還拿悲催的空調說事,去年的全國產能是1.5億台,2012年上升至1.7億台。而2011年的產量僅1.01億台,今年注定還將下降。至於銷量,去蘇寧、國美一瞧便知。

白電企業最終還是祭出了屠龍價格寶刀。作為一線企業的美的、格力率先出手,一台1P普通定速空調標價1798元,而10個月前,價簽上注的是2300元。來自商場的消息稱,700元降價幾乎是空調企業的共同選擇。至於冰箱和洗衣機,降比雖小於此,也不過五十步笑百步罷了。

價格戰是中國白電業者十餘年來屢試不爽的老招數。但這一次價格戰,更接近於「斷尾求生」。與其相似的行動上一次發生在2008年五六月間,那時也是

庫存居高不下,同時對金融危機波及範圍和持續時間的不確定,使白電企業痛下決心。但四年前還要顧及政府對能耗標準的調整,必須加速消化,此次卻不存在這一

變數。

究竟是什麼製造了白電集體滑鐵盧?業界觀點趨於一致:四萬億財政投入匹配家電下鄉和以舊換新的政策接連出籠,中國白電企業一致形成誤判。單一個家電

下鄉每年拉動700萬台冰箱銷售量就令無數企業歡呼雀躍。而原本可以在2008年借勢進行的宏觀調控和房地產軟著陸,受困政策層面的陡然轉型無疾而終。儘

管出口受到了影響,但內需市場的火爆足以填補,這令一直存有「規模至上」基因的企業家們決心來一次反週期的「野蠻成長」。

以下場景很能說明問題。2011年3月至4月,2個月間美的便從順德總部到武漢、再到蕪湖,四個近10億級投資的生產基地相繼亮相。而距2012年

春節還有10天,格力也通過增發募集31.95億元,準備在商用和家用空調市場大干一場。還有一個刺激點不得不表,日本海嘯地震使該國消費類電子產品對全

球供應產生巨大空缺,而長期技術受制的中國白電業者冀望通過短時間規模和品種的衝刺取其地位代之。

但階段性的政策總會壽終。當四萬億潮水退去,當「家電下鄉」打道回府,中國白電企業悻悻互望,發現大家都是海灘上的裸泳者。

雖然同在白電的藍海廝殺中受傷,但格力日前交出的2011年報並不難看。835.95億的營收較上年仍上升了37.48%。有分析稱,獨沽空調一味

且在技術上長期大力度投入,使格力很可能先一步走出泥潭。而有意兩條腿走路的海爾,在高端洗衣機和冰箱上的市佔率已佔到35.41%和32.85%,僅

「卡薩帝」品牌的高級冰箱,毛利就達29.21%,高出公司產品平均毛利5.6個百分點。

寒冬之後,也許出現的是多樣化的生態。誰能活下去?誰能走出來?

小巷出品之白電行業的投資機會

來源: http://xueqiu.com/8291461932/30961013

經過長達9天的行業公司分析,我們將食品加工行業的行業特點以及優質公司分析完畢。

今日起,我們將展開對白電行業的投資機會做研究分析。

![[笑]](http://js.xueqiu.com/images/face/20smile-smile.png "[笑]")

喜歡白電的朋友們快來碗里來。

![[鼓鼓掌]](http://js.xueqiu.com/images/face/14guzhang.png "[鼓鼓掌]")

首先我們看下白色家電的定義:

白色家電分為空調、冰箱、洗衣機、部分廚房電器等,早期這些家電大多是白色的外觀,因此得名。目前中國大陸是世界上最大的白色家電生產基地。這一行業與我們的生活息息相關,並具有周期性行業的特征。

接下來,我們開始正式對白色家電行業進行分析:

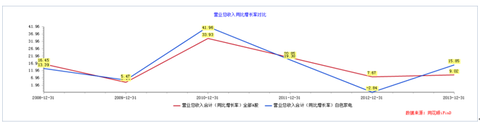

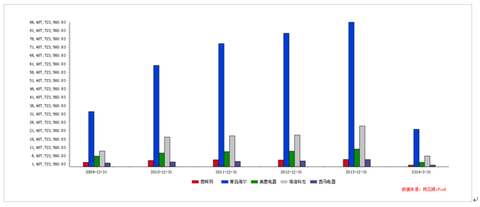

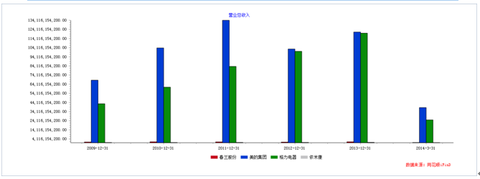

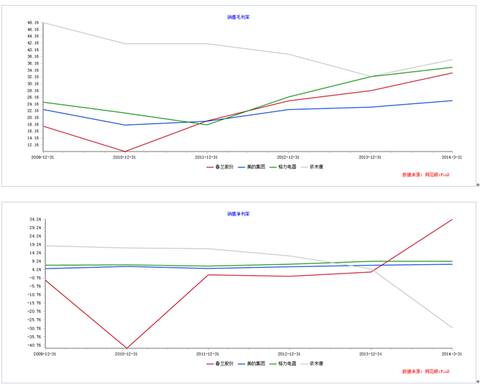

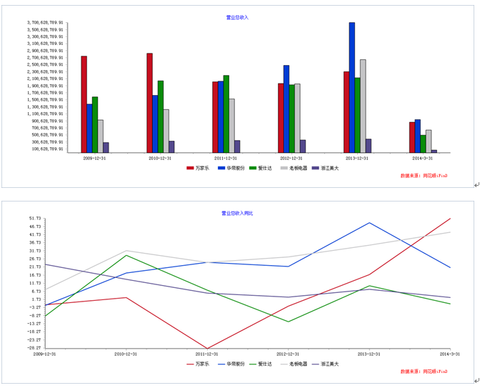

一、白色家電行業的整體投資價值,如下圖:

如圖中所示,我們對比了白色家電行業上市公司與整體A股的營業總收入同比增長率和歷年來的平均每股收益。

可以看出白色家電行業相較於整體A股在營業收入方面更具彈性,在整體A股營業收入加速增長時,白色家電行業的營業收入增長更快;而當整體A股的營業收入增速下滑時,白色家電行業的營業收入增速也會更快下滑。

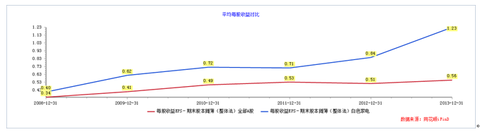

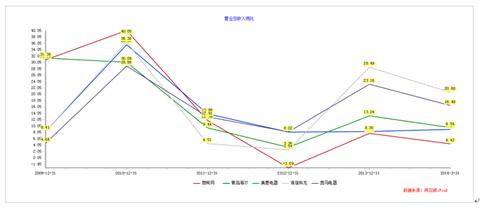

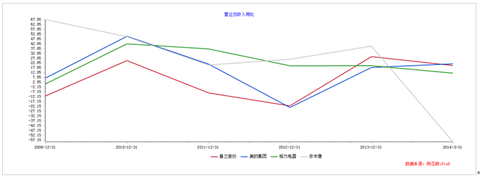

接下來我們對比下白電行業與全部A股的每股收益增長速度:

從圖中可以看出,2008年至2013年6年的白色家電行業的平均每股收益高於整體A股市場,這表明白電行業相對整個市場來說是具有投資價值的行業。

從圖中可以看出,2008年至2013年6年的白色家電行業的平均每股收益高於整體A股市場,這表明白電行業相對整個市場來說是具有投資價值的行業。

二、白色家電行業近期發展情況:

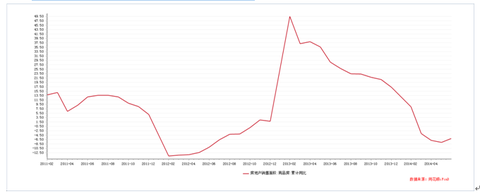

基於白色家電主要以家庭為單位購置的經濟屬性,故我們需要對該行業與商品房銷售面積的相關性進行研究。

我們先看看近年房產銷售面積情況:

從圖中可以看出,2012年1-6月商品房銷售面積累計同比出現了10%以上的下滑,而2014年上半年,商品房銷售面積同比也出現小幅下滑。

從圖中可以看出,2012年1-6月商品房銷售面積累計同比出現了10%以上的下滑,而2014年上半年,商品房銷售面積同比也出現小幅下滑。

同期白色家電細分行業的業績表現:

從圖中可以看出在營業收入方面:

2012年除了冰箱業尚保持6.24%的收入增速外,空調、洗衣機、小家電行業的收入都出現了下滑。不過在歸屬母公司凈利潤方面,冰箱業與空調業都是同比增長的,而洗衣機業和小家電業則同比下滑。

2013年,隨著商品房銷售面積累計同比的大幅增長(上半年同比增長30%以上)白電行業的業績也出現了不同程度的增長。在2011-2012年較低迷的洗衣機行業在13年反彈力度較大,銷售收入和歸母凈利潤分別增長率28.74%和20.88%;而空調行業的歸母凈利潤同比增速達到了51.94%,遠遠高於其營業收入增速。

2014年,隨著商品房銷售面積同比也出現小幅下滑,白色家電行業1季度的收入增速同比業出現了下滑的現象,但是空調業的歸母凈利潤同比仍然高速增長,達到了102.59%。

故可以看出白色家電行業的業績確實受房產銷售面積的一定影響,但是大部分企業通過毛利率提升,或者期間費用率下降,都做到了在收入增速下滑時,保持較高的利潤增速。

三、子行業深度分析:

1、冰箱業:

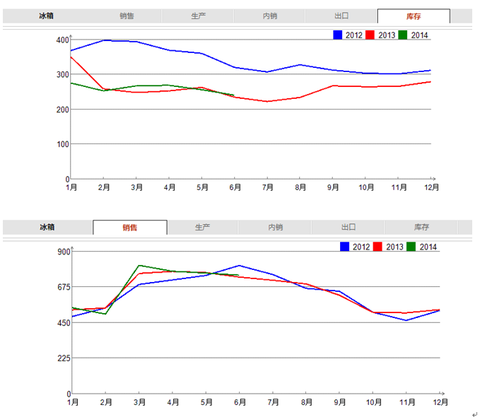

2014年國內冰箱的整體庫存和銷售情況:

可以看出今年冰箱的庫存與銷售基本上與去年持平,相比2012年,廠家庫存壓力不大。

可以看出今年冰箱的庫存與銷售基本上與去年持平,相比2012年,廠家庫存壓力不大。

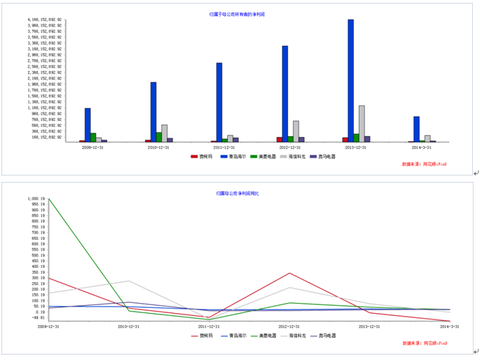

冰箱業的主要上市公司有:青島海爾、海信科龍、美菱電器、澳柯瑪、奧馬電器五家上市公司。

它們的營業總收入規模和營業收入同比增長率如下圖:

從圖中看出在收入規模方面,青島海爾為當之無愧的老大。

從圖中看出在收入規模方面,青島海爾為當之無愧的老大。

在收入同比增速方面,海信科龍>奧馬電器>美菱電器>青島海爾>澳柯瑪。同時,奧馬電器在2013年做到了線上銷量第一。這點是非常值得肯定的。同時,我們看到在今年1季度,冰箱企業的收入同比增速除青島海爾較為穩定外,皆出現不同程度的下滑。

下面來看利潤方面:

從圖中看出在收益規模上,青島海爾仍為龍頭企業,海信科龍排在第二位。

從圖中看出在收益規模上,青島海爾仍為龍頭企業,海信科龍排在第二位。

在增速方面,可以看到青島海爾和奧馬電器歷年來的歸母凈利潤增速較為穩定,而澳柯瑪、海信科龍的利潤增速起伏較大。

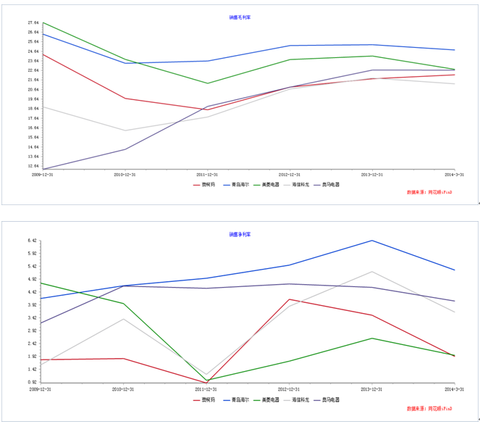

在獲利能力方面:

從圖中可以清晰的看到在銷售毛利率上,青島海爾>美菱電器>奧馬電器>澳柯瑪>海信科龍,毛利率的高低代表了企業產品定位的高低,青島海爾的市場定位較為高端,而奧馬電器近年來由於高毛利率的國內業務提升較快,其毛利率有明顯的上升趨勢。

銷售凈利率表示企業通過銷售賺取凈利潤的能力,這方面青島海爾、奧馬電器、海信科龍居於前三位。

綜合考慮,在冰箱領域,我們選出了兩家優質企業:⑴增長穩定抗風險性強的龍頭企業青島海爾;⑵成長性優勢強,發展勢頭迅速的奧馬電器。

2、空調業:

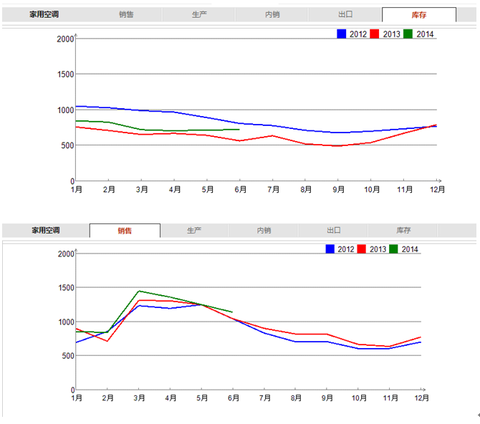

2014年國內家用空調的整體庫存和銷售情況,如下圖:

從圖中可以看出空調整體的庫存大於2013年,而銷售力度,也大於2013年。

從圖中可以看出空調整體的庫存大於2013年,而銷售力度,也大於2013年。

空調業的主要上市公司有:格力電器、美的集團、春蘭股份和依米康四家上市公司,其中依米康是生產精密環境中特種空調的企業。

我們首先看看它們的營業總收入規模和營業收入同比增長率,如下圖:

可以看出排名老二的美的集團自2012年起發力直追,直至今年1季度,與龍頭格力電器的總收入差距不斷縮小,並最終相差無幾,成為空調行業中的兩大巨頭。

可以看出排名老二的美的集團自2012年起發力直追,直至今年1季度,與龍頭格力電器的總收入差距不斷縮小,並最終相差無幾,成為空調行業中的兩大巨頭。

在收入增速方面,格力電器的收入增速穩定在高位,即使2012年春蘭和美的的收入出現負增長,格力的收入增速仍然高達19.87%。依米康的歷史收入增速也較快,但其今年1季度收入出現較大幅度的下滑。

下面來看利潤方面:

可以看出格力的年度收益一直高於同行美的,並且與美的的差距有越拉越大的趨勢。而在凈利潤同比增長率方面,從2013年開始美的逐漸超越格力。

可以看出格力的年度收益一直高於同行美的,並且與美的的差距有越拉越大的趨勢。而在凈利潤同比增長率方面,從2013年開始美的逐漸超越格力。

在獲利能力方面:

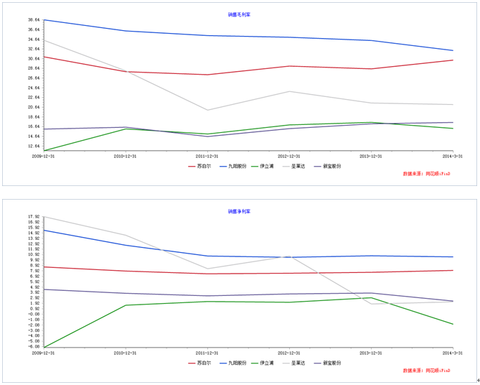

從圖中我們看到在毛利率上,特種空調的生產商——依米康的毛利率要高於普通空調生產企業,在普通空調的生產商中,格力>春蘭>美的,這與格力專註於空調業務,而美的低毛利的其他業務(冰箱、物流、電機等)拉低了其總體的毛利率有關。

在年度的銷售凈利率方面,基本上是依米康>格力>美的>春蘭。在今年1季度出現了一些變化,春蘭的銷售凈利率大幅度上升,而依米康的銷售凈利率大幅度下降。

綜上所述,在空調領域,我們選出了兩家優質企業:⑴擁有優秀的產品品質和研發能力,連續保持行業內較高毛利率和利潤高速穩定增長的格力電器;⑵自2013年整體上市後奮起直追,凈利潤增速有加速上升的美的集團。

3、洗衣機:

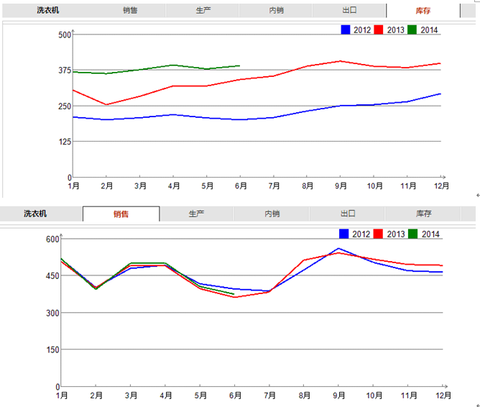

2014年國內洗衣機的整體庫存和銷售情況:

從圖中可以看出,洗衣機的庫存顯著高於2013和2012年,而其銷量卻並沒有明顯增加。

從圖中可以看出,洗衣機的庫存顯著高於2013和2012年,而其銷量卻並沒有明顯增加。

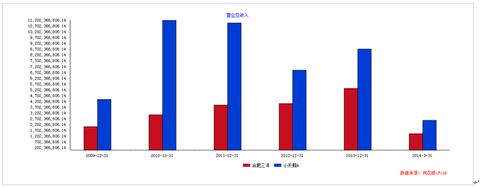

洗衣機行業主要的A股上市公司有:合肥三洋、小天鵝(美的集團控股)。

我們首先看看它們的營業總收入規模和營業收入同比增長率,如下圖:

可以看出在總收入規模上,小天鵝要高於合肥三洋,2012年小天鵝的營業收入收入出現了較大程度的下滑,在2013年營業收入有所回升,但仍未達到2011年的水平。

可以看出在總收入規模上,小天鵝要高於合肥三洋,2012年小天鵝的營業收入收入出現了較大程度的下滑,在2013年營業收入有所回升,但仍未達到2011年的水平。

而在收入同比增長率方面,合肥三洋近年來增長更快,但是總體來講洗衣機行業的收入增速呈下滑趨勢。

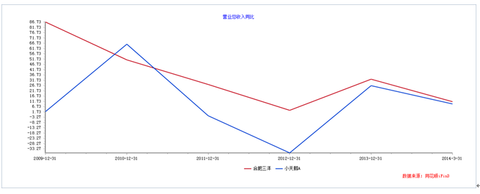

下面來看利潤方面:

可以看出小天鵝的凈利潤表現與營業收入保持同步,而在凈利潤增速方面,從2013年開始小天鵝有加速上升的趨勢。

可以看出小天鵝的凈利潤表現與營業收入保持同步,而在凈利潤增速方面,從2013年開始小天鵝有加速上升的趨勢。

在獲利能力方面:

可以看到無論是銷售毛利率還是銷售凈利率,合肥三洋都高於小天鵝。

可以看到無論是銷售毛利率還是銷售凈利率,合肥三洋都高於小天鵝。

從此可以看出,利潤率高的合肥三洋受困於市場規模,而規模大的小天鵝在利潤率方面表現又不夠出色。

綜上所述,基於洗衣機領域整體行業表現不佳,我們不予選擇。

4、小家電——竈具行業:

這個行業里主要有老板電器、華帝股份、愛仕達、萬家樂、浙江美大五家上市公司。

我們先來看看它們的營業總收入規模和營業收入同比增長率,如下圖:

從營業收入規模上來看,竈具行業競爭激烈,尚未形成具有絕對領先優勢的企業。在2011年之前,是萬家樂保持市場份額領先,2012年之後,華帝股份的市場份額保持領先。從收入增速上來看,老板電器、萬家樂的收入增速呈上升趨勢,而愛仕達和浙江美大的收入增速呈下滑趨勢。

從營業收入規模上來看,竈具行業競爭激烈,尚未形成具有絕對領先優勢的企業。在2011年之前,是萬家樂保持市場份額領先,2012年之後,華帝股份的市場份額保持領先。從收入增速上來看,老板電器、萬家樂的收入增速呈上升趨勢,而愛仕達和浙江美大的收入增速呈下滑趨勢。

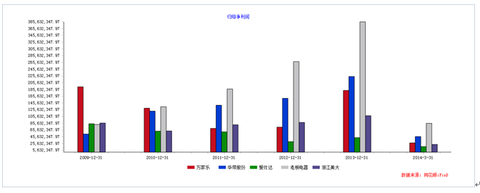

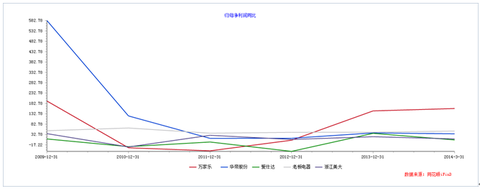

下面來看利潤方面:

從歸母凈利潤的數據上來看,老板電器在2010年就已經排到首位,在以後的幾年中凈利潤的差距與第二名——華帝股份越拉越大,這點從歸母凈利潤的同比增速上就可以看出來,老板電器的增速穩定在行業內較高的位置,萬家樂的凈利潤增速經過近年低迷之後,2013年也開始有了高速增長。

從歸母凈利潤的數據上來看,老板電器在2010年就已經排到首位,在以後的幾年中凈利潤的差距與第二名——華帝股份越拉越大,這點從歸母凈利潤的同比增速上就可以看出來,老板電器的增速穩定在行業內較高的位置,萬家樂的凈利潤增速經過近年低迷之後,2013年也開始有了高速增長。

在獲利能力方面:

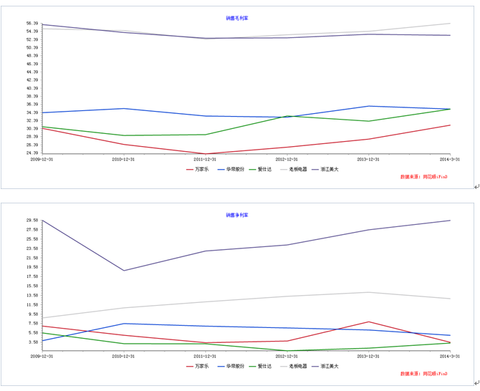

從銷售毛利率上來看,浙江美大和老板電器遠遠高於愛仕達和華帝股份,說明前兩者市場定位比較高端,而後兩者走的是中低端路線。

銷售凈利率方面,浙江美大>老板電器>華帝股份>愛仕達,說明浙江美大的盈利能力較強,而受限與其收入的規模並沒有太大增長,所以凈利潤也增長緩慢。

綜上所述,在竈具行業里,我們選擇了一家優質公司:凈利潤增長最快,毛利率最高,高端產品市場份額穩固的優質公司老板電器。

5、小家電——廚電行業:

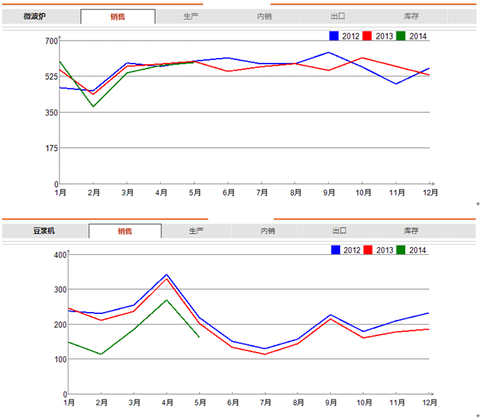

2014年行業代表產品微波爐和豆漿機的銷售情況:

可以看出,微波爐和豆漿機的銷量,都低於前兩年。

可以看出,微波爐和豆漿機的銷量,都低於前兩年。

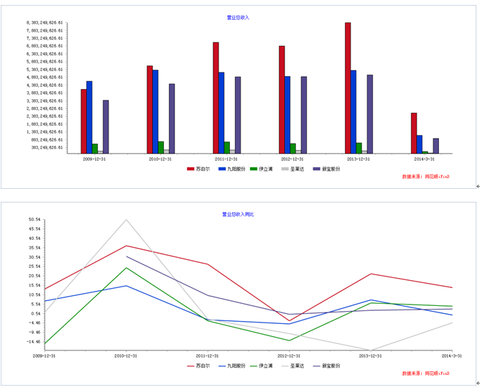

行業內主要有蘇泊爾、九陽股份、伊立浦、聖萊達、新寶股份五家上市公司。它們的營業總收入規模和營業收入同比增長率如下圖:

可以看出在收入規模上,蘇泊爾、九陽股份和新寶股份位列前三甲。

可以看出在收入規模上,蘇泊爾、九陽股份和新寶股份位列前三甲。

從收入增長率來看,蘇泊爾處於高位,但行業整體的收入增長率呈下滑趨勢。

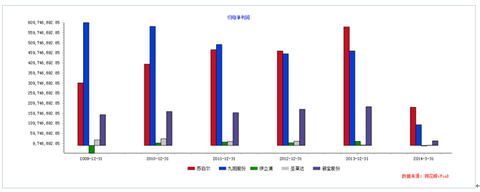

下面來看利潤方面:

從歸母凈利潤上可以看出,2009-2011年,九陽股份的凈利潤位居行業首位,但是其凈利潤卻在逐年下滑,而蘇泊爾後來居上,凈利潤規模取代了九陽的位置,而其凈利潤增速尚能保持每年20%以上。伊立浦的凈利潤增速變化較大(但其股價卻形態完美)。

從歸母凈利潤上可以看出,2009-2011年,九陽股份的凈利潤位居行業首位,但是其凈利潤卻在逐年下滑,而蘇泊爾後來居上,凈利潤規模取代了九陽的位置,而其凈利潤增速尚能保持每年20%以上。伊立浦的凈利潤增速變化較大(但其股價卻形態完美)。

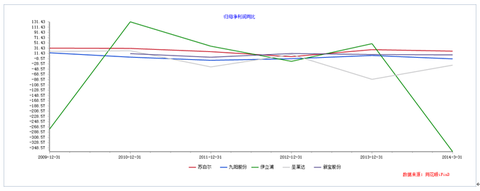

在獲利能力方面:

銷售毛利率方面九陽>蘇泊爾>聖萊達,但是九陽的毛利率呈下滑趨勢,而蘇泊爾呈上升趨勢。

銷售毛利率方面九陽>蘇泊爾>聖萊達,但是九陽的毛利率呈下滑趨勢,而蘇泊爾呈上升趨勢。

銷售凈利率方面也是層次分明,除了聖萊達一路下滑之外,保持九陽>蘇泊爾>新寶股份>伊立浦的形態。可見九陽的獲利能力在行業內還是很強的,但是銷售近年來止步不前。

綜上所述,在廚電行業領域,我們選擇出了兩家優質公司:⑴獲利能力極強的九陽股份;⑵毛利率不斷提升的蘇泊爾。

至此,我們通過細分白電行業的五大子行業:冰箱、空調、洗衣機、竈具、廚電。經過綜合篩選分析,選出了七家優質白電上市公司:$青島海爾(SH600690)$ 、$奧馬電器(SZ002668)$ 、$格力電器(SZ000651)$ 、$美的集團(SZ000333)$ 、$老板電器(SZ002508)$ 、$蘇泊爾(SZ002032)$ 和$九陽股份(SZ002242)$ 。

不知各位對白電行業的球友看完後是否有了多了一些判斷和認識呢

40張圖每一張圖的數據都來源於我們自己手工通過付費數據軟件IFIND及產業在線制作,希望無論是否喜歡的球友都能尊重我們的勞動成果,若是恰巧喜歡,就記得轉發點贊哦@放蕩不羈的大叔 ,

@不明真相的群眾 ,

@沒幹貨不廢話 ,

@方舟88 ,

@黃建平 ,

@小小辛巴 ,

@江濤 ,

@唐朝 ,

@zangyn ,

@天天靜心課 ,

@陳楚輝 。

PS:

$上證指數(SH000001)$ ,

$深證成指(SZ399001)$ ,

$創業板指(SZ399006)$ 今兒要休息了嗎

。

變重、變輕、變實 三大白電巨頭轉型路不同

來源: http://www.yicai.com/news/5009123.html

三大白電巨頭美的集團(000333.SZ)、格力電器(000651.SZ)、青島海爾(600690.SH)近日相繼公布各自2015年成績單。

受市場持續低迷影響,三家營收出現近三年來首次集體下滑。其中,格力電器營收下降幅度高達近三成,凈利潤下降超一成,但從凈利潤率看,格力電器憑借12%的凈利潤率,依然是三家中最高的。而美的集團的凈利潤逆勢增長,青島海爾的凈利潤出現同比下降。

歐睿國際數據顯示,2015年全球冰箱、洗衣機、家用空調零售額分別同比下滑2%、4%、3%。而在國內市場,中怡康數據顯示,2015年空調零售額同比下降4.8%;2015年冰箱零售額同比下滑1.2%;洗衣機零售額同比微增4%。

家電行業的低迷促進三大白電企業加快轉型,而三大白電企業轉型的道路並不相同。中怡康副總裁彭煜向《第一財經日報》記者分析說,格力仍堅持制造;海爾在互聯網轉型方面大膽嘗試與創新;美的現在吸收了格力重產品品質、海爾重模式創新的經驗。

格力“變重”:重金投入裝備制造

與海爾“變輕”不同,格力卻在“變重”。

2015年,格力電器營業收入為977.45億元,同比下降29.04%;凈利潤為125.32億元,同比下降11.46%。

格力電器董事長兼總裁董明珠4月中旬在接受《第一財經日報》采訪時表示,收入下降“不用慌”。她表示格力電器已經連續三年每年增長200億元,空調市場需要消化一下,而去年格力主動對空調價格進行調整,有的降價200元~300元,有的甚至降價1000元。

隨著空調市場的不斷下滑,作為全球最大家用空調企業的格力,多元化的步伐明顯加快。

2015年,格力的生活電器產品,已覆蓋抽油煙機、嵌入式消毒櫃、IH電飯煲、電壓力煲、燃氣竈等,此外,還建立起“e+e”智能環保家居系統。今年初,格力電器擬收購珠海銀隆公司,進軍新能源和新能源汽車產業。

更重的投資,在裝備制造業。截至去年底,格力電器已成立了淩達壓縮機、格力電工、凱邦電機、新元電子、智能裝備等5大子公司,設有7個研究院(制冷技術研究院、機電技術研究院、家電技術研究院、智能裝備技術研究院、新能源環境技術研究院、健康技術研究院、通信技術研究院)、52個研究所、近700個實驗室。

格力電器表示,將繼續以空調產業為支柱,大力開拓發展新能源、生活電器、工業制品、模具、手機、自動化設備等新興產業,將格力“從單純的家電制造企業向新能源行業及裝備制造企業進行產業拓寬”,實現多元化穩健發展。

海爾“變輕”:要成為互聯網企業

2015年,青島海爾實現營業收入897.5億元,同比降低7.4%;凈利潤43億元,同比下降19%。

空調、裝備部件是青島海爾下滑最多的業務,其空調收入同比下降20.6%、裝備部品同比下降58.18%,青島海爾解釋稱,造成下滑較多的原因分別是同行低價競爭以及業務經銷模式調整所致。

過去一年,海爾仍然堅持互聯網轉型,繼續走輕資產路線。2015年9月,青島海爾及海爾香港以4.9億元將所持青島特鋼70%股權和合肥特鋼70%股權,轉讓給河北鋼鐵集團下屬子公司。這促進海爾從“大規模制造”向“大規模定制”的轉型,青島海爾正弱化裝備部品業務。

海爾要成為互聯網企業,主要是基於“網器”(智能家電),核心是打造開放平臺,整合社會資源,為用戶提供個性化訂制的智能產品與服務。

2015年青島海爾“網器”的銷量達210萬臺,同比增長169%。海爾優家(U+)App自2015年4月正式上線後,累計用戶數已超過1000萬,活躍用戶數超過百萬。

U+平臺有七大生態圈,推動青島海爾從硬件銷售向“網器+應用+服務+平臺”模式轉型。例如帶有觸摸屏的馨廚冰箱擁有食材管理、影音娛樂、生鮮電商等功能,匯集蘇寧易購、豆果美食、愛奇藝、蜻蜓FM等,組成一個美食生態圈。2015年海爾生態圈的收入同比增長超過6倍。

基於供應鏈體系的支撐,海爾定制化產品的數量高速增長,2015年定制化產品訂單量累計達到15萬臺,2016年一季度單季就達到13.3萬臺的訂單量。

談及未來發展戰略,青島海爾表示,將從“傳統制造家電產品的企業”轉型為“面向全社會孵化創客的平臺”,致力於成為互聯網企業,為消費提供智慧家居解決方案。2016年,青島海爾將繼續推進互聯網轉型,並計劃完成對GE家電的收購與交割。

美的“變實”:緊抓產品用戶效率

業內曾笑稱,美的是“千年老二”,但其實美的在電飯煲、電風扇、電磁爐等小家電領域遙遙領先。

2015年年報,去年美的集團實現營業收入1384.4億元,在家電行業整體增速下滑的背景之下,同比微降2.28%;而凈利潤達127億元,同比增長21%。

美的凈利潤能夠實現逆勢增長與其四年前推行的產品創新、效率驅動和國際化戰略轉型有關。

空調及部件是美的去年唯一收入下降的業務,去年同比下降11.3%至645億元。同時,美的冰箱、洗衣機業務逆勢增長,冰箱收入114億元,同比增長17%;洗衣機收入120億元,同比增長20%;小家電繼續穩固行業龍頭地位,實現收入354億元,同比增長8%。

與海爾一樣,美的也發布智能家居戰略,由空氣、水、食物與營養等多個生態圈構成。

去年,美的還明確了智慧家居、智能制造的“雙智”戰略。2015年,美的與日本安川電機設立了工業機器人及服務機器人的兩家合資公司,同時參股安徽埃夫特17.8%股權,並增持另一全球機器人巨頭德國KUKA(庫卡)的股份,積極布局機器人新產業。

美的、格力、海爾三大白電公司2016年大動作不斷,海爾收購GE家電業務、美的收購東芝白電業務、格力收購珠海銀隆新能源公司。

格力與美的競爭一直很激烈。格力電器2015年年報顯示,美的集團創始人、大股東何享健的兒子何劍鋒旗下公司,首次成為格力電器第十大股東,引人遐想。

冰箱、洗衣機銷量明年可達200萬臺 TCL白電要搶一杯羹

8月18日傍晚,TCL家電集團在合肥發布了免汙的滾筒洗衣機和十字四門風冷雙變頻冰箱新品,展示了TCL推動白電產品高端化、搶占冰洗市場結構性增長機會的行動與決心。

今年上半年,TCL冰箱和洗衣機的內銷增速在同行中名列前茅。TCL集團副總裁、家電集團CEO陳衛東向第一財經記者表示,明年TCL冰箱、洗衣機的銷量各達200萬臺沒問題。

冰洗市場結構性增長

據TCL集團(000100.SZ)2016年半年報業績預告,今年上半年,TCL家電業務經營穩健、逆勢增長,空調、冰箱和洗衣機的銷量同比分別增長27.3%、14.2%和33.5%。

中怡康的數據顯示,在中國經濟增速放緩的背景下,2015年國內冰箱、洗衣機銷售總額1446億元,其中冰箱國內銷售額847億元、洗衣機國內銷售額599億元;2016年上半年,冰箱國內銷售額同比下降6.6%,洗衣機國內銷售額同比下降3.9%。

產業在線的數據也顯示,2016年上半年冰箱行業內銷出貨量2541.1萬臺,同比下滑6.2%,出現產能過剩,冰箱的產能利用率只有63%。在此情況下,TCL冰箱上半年內銷出貨91.8萬臺,同比增長13.9%,同比增幅第一,行業排名第五。

2016年上半年洗衣機行業內銷出貨量1899.8萬臺,同比增長4.3%,也出現產能過剩,洗衣機產能利用率只有69%。在此情況下,TCL洗衣機上半年內銷出貨72.5萬臺,同比增長30.3%,同比增幅第一,行業排名第六。

奧維雲網(AVC)預測,2016年國內洗衣機的零售量為3253萬臺,將同比下跌3%;零售額578億元,將同比下跌4.8%。在規模下滑的情況下,健康、滾筒、智能、變頻、大容量成為洗衣機升級的方向,其中免清洗和免汙是滿足洗衣機產品健康需求的技術方向之一。

此外,奧維雲網還預測,2016年國內冰箱零售量為3329萬臺,將同比下跌4.5%;零售額932億元,將同比下跌5.2%。盡管市場下滑,但十字四門、風冷、變頻、智能將成趨勢。

而繼今年3月發布免汙的波輪洗衣機後,這次TCL又發布免汙的滾筒洗衣機,以及十字四門風冷雙變頻冰箱新品,顯然是希望在市場收縮的背景下,抓住行業結構性增長的機會。

“剩”者為王

目前,冰箱、洗衣機的前三強都占據了國內市場超過50%的份額。作為白電行業的後來者,TCL怎麽玩?TCL白家電事業部首席營銷官胡強認為,冰箱、洗衣機行業的品牌格局將呈現“剩”者為王,具有專業化創新能力的多品類大家電的集團品牌才有成功的機會。

白色家電將是TCL集團未來重要的增長點之一。胡強說,為此,TCL白電過去三年研發投入3億元,並規劃花70億元、在5年內建立年產能800萬臺冰洗生產基地及冰洗研究院,重點發展“智能、高效、節能、健康”的冰箱與洗衣機,年產值將達200億元。

除了在國內市場覆蓋更多渠道,TCL白電在海外市場也在發力。談及海外市場“三軍聯動”(彩電、手機、家電聯動)的策略,TCL集團品牌管理中心總經理李佩文向第一財經記者說,在不同市場會有不同節奏。比如在歐美市場,TCL多媒體進入較早,白電可以考慮和黑電聯動,進行捆綁宣傳和銷售平臺的捆綁出售。

陳衛東則表示,在國際市場上,冰洗產品有特殊性。目前,滾筒洗衣機在歐洲和中東的市場需求和中國比較類似。“我們會借助免汙技術在海外市場,實現洗衣機產品的高端化、差異化。對於冰箱,我們也會盡量通過重點產品進行突破。”

聚焦三季報|白電整合並購效果顯現 空調業務漲勢迅猛

家電行業上市公司陸續發布了三季度財報,大多數家電公司都交出一份不錯的成績單,營業收入、凈利潤皆呈現上漲趨勢。伴隨產業轉型、多元化產業的落地,以及行業內的收購整合,家電行業的發展趨勢整體向好。

白電整合並購效果顯現

整個上半年,白電市場延續了2015年下行走勢,在上半年的財報中格力、美的都出現營收下滑,根據中怡康顯示,2016 年上半年冰箱、洗衣機、空調行業零售量分別同比下滑9.29%、3.42%、6.74%。

下滑趨勢在第三季度得以轉變。根據財報顯示,美的集團前三季度營業收入1163.8億元,對比上年同期增加4.49%,凈利潤128.1億元,比上年同期增加16.31%。

海爾公司前三季度實現營業收入843億元,同比增長18.80%;歸屬母公司凈利潤38億元,同比增長6.5%。格力電器實現營收824.3億元,對比上年同期增加1.11%;歸屬於上市公司股東的凈利潤112.3億元,比上年同期增加12.82%。

其中白電產業整合並購的效果開始顯現。例如美的營收和凈利潤的雙增主要得益於今年6月份收購了東芝家電業務主體“東芝生活電器株式會社”80.1%的股權,合並東芝家電為美的集團2016年第三季度增加主營業務收入38.7億元,增加歸屬於母公司股東的凈利潤1970萬元。

海爾的業績則受到GE 家電業務因素的影響顯著,通過搭建全球采購協同平臺、全球研發協同平臺和供應鏈平臺,成本得以降低。尤其在6月7日並表後對上市公司業績貢獻明顯,上市公司前三季度營業收入中GEA貢獻143億元,歸屬母公司凈利潤中GEA貢獻3.17億元。

空調去庫存進入尾聲

受去庫存的影響,從2015年開始各家公司的空調業務營收普遍低於預期。根據產業在線數據顯示,空調廠商上半年國內出貨量下降31.97%。截至6月,空調庫存已下降到3000萬臺以下,較之2015年下降了1000萬臺。

伴隨去庫存進入尾聲,夏天高溫天氣拉動需求增長,加之各公司不斷上線新產品、推出補貼政策,在三季度財報空調業務得以翻身,漲勢迅猛。

受益於產品結構調整以及空調價格戰的終止,格力電器公司前三季度毛利率為34.12%,同比提升接近2個百分點。在市場推廣方面格力也下足功夫,今年8月初,格力在官網宣布家用空調安裝費在原有標準基礎上每臺(套)增加100元,按照格力一年銷售4000萬臺計算,格力未來要新增安裝支出將超過40億元。

時隔一個月,重新出山的誌高集團董事局主席兼總裁李興浩再次叫板格力,又聯手人保推出一年內200元故障額外補償計劃。更直言“格力的文化已經變了。”在三季度財報中誌高空調前九個月實現營業額約71.06億元,期內溢利9593.7萬元。

主營空調等白電事業的海信科龍公司凈利潤增長87.81%至8.32億元,其中第三季度同比大幅扭虧,營收增長30.11%。

同時各個空調廠商也在不斷強調智能化概念,例如美的將產品的自動調溫功能升級為自動調節模式,實現溫度、濕度、凈化全自動。誌高則推出去霾空調,利用空調“控制網管”收集管理系統數據,能實現對全屋空調的統一控制。

根據國家信息中心發布的空調市場監測數據顯示,2016冷年,我國智能空調銷售量與銷售額均實現了增長,市場占比分別達到15.16%和17.02%。智能化已經成為家電廠商產品升級的必然選擇,而由此帶來的市場收益也在延續。

位列美國提高關稅商品清單,但洗碗機等白電產品並非出口主流

4月4日,美國公布了提高中國出口商品關稅的建議產品清單,其中在白電領域包括空調和冰箱壓縮機、洗碗機、凈水設備、空氣凈化器、燃氣熱水器、太陽能熱水器等產品。行業分析人士認為,這些並不是中國出口到美國的主力家電產品,因此預計此事對中國白色家電行業影響不大,但也不能盲目樂觀,需及時應對。

中國機電產品進出口商會向第一財經提供的數據顯示,2017年中國白色家電產品整體出口額為685.1億美元,同比增長10%。美國是中國白色家電產品出口的第一大國,2017年中國向美國出口白色家電產品金額達153.6億美元,占中國白色家電整體出口額的22.4%,同比增長10.7%,延續了2013年以來的增長狀態。

從美國家電產品進口的國家來看,2015-2017年從中國進口最多,規模維持在165億美元左右,占美國家電總體進口額的40%以上。2017年美國從中國進口家電169.7億美元,占總進口額的40.3%。第二大進口國為墨西哥,2015-2017年的進口額維持在115億美元左右,占比約30%;第三大進口國為韓國,2015-2017年規模在25億美元左右,占比約6%。

從產品出口規模看,2017年中國對美國出口規模超過10億美元的白色家電產品主要包括空調器、電冰箱、電風扇、微波爐、吸塵器、電烘烤器具,其中吸塵器和電烘烤器具出口額增幅均高達兩位數。

奧維雲網(AVC)副總裁郭梅德認為,中國家電產業的發展已經從過去的代工制造轉型升級為研發、企劃、制造和銷售一體化模式,這次美國擬對華出口家電加稅,影響從兩方面看:一是對空調、廚電、小家電、健康電器等產品的制造企業影響不大,目前內需仍有大量空間,出口占比較低;二是部分以出口為主的企業會受到一些影響。

4月4日,中國機電產品進出口商會關於美國公布301調查擬征稅產品建議清單發表聲明稱,此次公布的建議清單包含約1300個獨立關稅項目,價值總計約500億美元,涉及航天航空、信息和通信技術、機器人和機械等機電行業。美國將就征稅產品建議清單公開征求意見,相關聽證會將於2018年5月15日在華盛頓舉行,聽證會前評論意見截止日期為美國時間2018年5月11 日,聽證會後評論意見截止日期為美國時間2018年5月22日。中國機電產品進出口商會及會員企業對此表示強烈譴責,堅決反對美國這一單邊貿易保護主義行為,這將對中美兩國企業造成巨大損失,並嚴重危害中美經貿合作。希望美國從維護中美產業利益、加強雙邊經貿往來、維護全球經濟利益的角度出發,慎重決策。

奧維雲網(AVC)董事長文建平向第一財經記者分析認為,要從全球格局的演變趨勢來看中美這次稅收之爭,美國的用心顯然不在稅收本身,而是希望通過稅收手段達到打擊中國的目的,所以此事對中國家電及消費電子行業一定會有影響,但現在還不到下結論的時候。

文建平提醒說,要謹防的幾件事情,一是美國鼓動歐洲和日本等價值共同體聯合制約和抵制中國;二是進一步擴大打擊面,把限制家電出口作為重要的制裁對象;三是盲目樂觀,不及時做應對。

掌控產業鏈話語權 白電三巨頭凈資產收益率均超20%

在市場份額持續向頭部企業集中的情況下,格力、美的、海爾等白色家電三巨頭盈利能力名列前茅。

第一財經記者了解到,白色家電三巨頭的凈資產收益率在整個中國制造業里也處於較高水平,連續兩年均超過20%,而它們掌握產業鏈話語權是其中最主要的原因。

營收、利潤再創新高

2017年,格力電器(000651.SZ)、美的集團(000333.SZ)和青島海爾(600690.SH)均創下它們自身歷史上最好的營收和利潤紀錄。

其中,格力電器2017年實現營業總收入1500.2億元,同比增長36.24%;歸屬母公司股東的凈利潤224億元,同比增長44.87%;加權平均的凈資產收益率高達37.44%。

美的集團2017年營業總收入2419.2億元,同比增長51.35%;歸屬母公司股東的凈利潤172.8億元,同比增長17.7%;加權平均的凈資產收益率達到25.88%。

青島海爾2017年營業收入1592.5億元,同比增長33.68%;歸屬母公司股東的凈利潤69.3億元,同比增長37.4%;加權平均的凈資產收益率達到23.59%。

一位市場資深分析人士向第一財經記者表示,通常來說,15%是衡量公司好壞的重要標準。如果凈資產收益率達到或超過15%,那麽這就是一個好公司。這三大白電企業的凈資產收益率,在中國制造業處於偏高的水平。

三家公司的盈利保障是穩定的市場地位。據產業在線向第一財經記者提供的數據,2017年格力、美的、海爾在中國家用空調行業(含出口)的合計市場份額高達65%,同比提高2.4個百分點。面對原材料價格斷上漲的市場形勢,龍頭企業的強勢產業鏈地位不但可獲得更低成本,同時在產品價格端有明顯優勢,基本掌握了市場的定價權;在冰箱行業,2017年海爾、美的、海信科龍在中國冰箱行業(含出口)的合計市場份額達46%,同比提高1個百分點。在洗衣機行業,2017年海爾、小天鵝(美的旗下)、惠而浦在中國10公斤以下洗衣機行業(含出口)的合計市場份額達到58%。

如果單純看中國國內市場,格力、美的在家用空調市場,海爾、美的在冰箱和洗衣機市場,其寡頭競爭的格局更加明顯。

據奧維雲網(AVC)向第一財經記者提供的數據,從其線下月度監測零售數據看,格力、美的2018年一季度國內空調市場的合計份額進一步提升至67.3%;海爾系、美的系2018年一季度國內冰箱市場的合計份額進一步提升至45.8%;海爾系、美的系2018年一季度國內洗衣機市場的合計份額達到52.5%。

目前,格力是全球最大的家用空調供應商;海爾是全球最大的冰箱、洗衣機、熱水器等大白電的供應商;美的在國內市場家用空調、洗衣機的行業地位分別僅次於格力和海爾,而且在電飯煲、電壓力煲、電磁爐、電風扇等小家電行業處於龍頭地位。

手握核心部件、渠道

白電三巨頭不僅市場地位穩固,還掌握了上遊核心部件、下遊渠道網絡的話語權。格力、美的都掌握了空調上遊壓縮機的產能,美的旗下的美芝是全球最大的空調壓縮機生產商;格力旗下的淩達壓縮機2018年的產能也擴大至5500萬臺,幾乎可以滿足自己的需求。

從下遊渠道看,格力、美的、海爾都有龐大的零售網絡。格力電器在國內擁有 27 家區域性銷售公司和3萬多家專賣店,海爾在全國建設了8000多家縣級專賣店、30000 余家鄉鎮網絡。與此同時,它們積極開拓線上渠道,與國美、蘇寧等大連鎖以及京東、天貓等網購平臺緊密合作。

因此,三大白電巨頭一定程度上掌握了產品的定價權,同時不斷通過技術創新、擴大高端產品占比,所以獲得了較高的毛利率。如,海爾2017年的空調、冰箱、洗衣機和廚衛電器的毛利率均超過31%;格力2017年的空調毛利率高達37%;美的2017年暖通空調、消費電器的毛利率均超過27%。

不過,白電行業的業績增速正在放緩,智能制造成為三大白電企業共同瞄準的“第二賽道”。

美的已是全球知名的機器人企業德國庫卡的最大股東,控股比例為94.55%。去年,其機器人及自動化系統收入達到270億元。今年3月,美的宣布向庫卡的中國業務註資,共同成立3家合資公司,以拓展工業機器人、醫療機器人和倉儲自動化三大領域的業務。同月,美的庫卡智能制造產業基地在廣東順德動工。

格力則走自主創新的道路。2017年,格力包括機器人、數控機床等智能裝備業務的收入達到21.3億元。未來,格力希望掌握核心部件的研發與制造,逐步把智能裝備業務打造為新的利潤增長點。

海爾大力發展COSMOPlat工業互聯網平臺,以海爾九大互聯網工廠為樣板,實現跨行業、跨領域的擴展,複制到 12 個行業、11 個區域,COSMOPlat平臺今年首季實現生態收入5.66億元;還收購斐雪派克生產設備有限公司,建立智能裝備業務平臺。

中國的人口紅利正在逐步消失,勞動力緊張、成本上升,生產自動化、工業互聯網是中國制造的升級方向,並帶來巨大的市場和機會。三大白電巨頭積極發展機器人、智能裝備和工業互聯網業務,一方面促進自身制造業的轉型升級,另一方面打開新的成長空間。

Next Page