依然瘋狂的預測—花旗預期2016年黃金將漲到3500

http://wallstreetcn.com/node/25184花旗分析師Tom Fitzpatrick表示:「從中長期來看,我們仍然看多黃金。」

但他認為從現階段的價格形態來看,金價在走高之前仍將繼續下探。

「黃金在2008年10月的低點跌倒過682美元。在之後的3年中,黃金已經漲到了1921美元。與此類似,黃金短期之內將下挫到1260附近,在2016年之前將漲到3500。」

Fitzpatrick認為黃金的牛市是有基本面(特別是債務和債務上限)做支撐的。

他表示:「從下圖可以看出,黃金價格低於債務上限的情況並不多。債務上限在不斷升高,金價上漲勢不可擋。許多資深人士認為,在奧巴馬本屆任期結束後(即2016年之後),美國的債務上限將會在22萬億美元。」

藍色線表示債務係數,黑色線表示金價

回顧2013年上半年所作預測(答) Home Blogger

http://homebloggerhk.com/?p=8117你好新力,有父母提供之單位居住固然好,但有時人有退路反而令做事做不到底。賣樓賺左六十萬,但睇住佢再升多一百三十萬,咁你係賺左六十個定係輸左一百三十個,見仁見智。

住房已解決,妻兒可以待在家。留意以你現時工資,就當可以將收入60%儲起,持續20年,投資亦可跟通脹掛勾,儲到50歲可以有240個月*35000*60%=5.04mil,即在你50歲有相當於現今五百萬之購買力,但要維持生活至80歲(仲要係兩個人),每月每人只可用5.0mil/360/2=$6944,所過退休生活絕對不是你想要的,加上醫病仲有雜費,好肯定如運用現有模式加上現有家庭月入,離財務自由越行越遠是肯定的事情。何況你而家提及只係每月儲$12000。

當然你有二百萬儲蓄,可以用一陣子,但就當上面計算加埋二百萬入去做考慮,究竟能否令你人生改善,或達至自身目標,你心中自有數。改變此象,請考慮兩件事,一係要太太出去工作,就當現今不方便,日後都必要。除非你個人月入可大幅增長。二是因要利用增加的家庭收入去擴展借貸力,才將成功買入三層樓之難度降低。

筆者見計盡借貸力為5.4mil,購買力為7.4mil。可勉強靠單人之力入哂三間樓,但睇市要好準,計劃進行所予誤差率很低,即係錯一次,三層樓之理想好快拜拜。不過你計唔計埋父母現住的樓為你第三間樓呢? 計埋會易很多。當然你問得都知係想靠自己能力去籌謀的,值得鼓勵。現可行策略為先等市再回,及後在新界西買入一間樓收租,近日中銀再行減息已說明銀行最尾都係要向市場屈服,不能隨金管局指引提高按揭利率。再加上日本「平錢」已高殺到港,銀行再唔減息應戰,將不能用息差收入去抵銷近年財富管理產品銷量下降之損失,所以息都係減唔落,買樓收租仍為你提供正現金流收入。

至於後市,其實在諗樣二月之文章已言中,白表居屋出爐後,三月至五月之樓市低潮會結束,但留意後市就算再升,已不會再見狂牛市。

不預測大市怎能賺錢? 取之有道

http://cpleung826.blogspot.hk/2013/07/blog-post_15.html看完止凡之前的一篇文章提及不應靠預測大市而賺錢, 有朋友立即會問一個問題「不預測大市怎能賺錢?」。對的, 不預測大市, 又怎能賺錢呢? 買股前不是要預計股票會升嗎? 賣樓時不是覺得樓市已到高位嗎? 難道預期大市向下還入市嗎? 不是在預期大市向上時入市嗎?

太混亂了吧, 不靠預期, 怎能賺錢呢? 摸不著頭腦。當你覺得摸不著頭腦時, 證明還未能跳出普遍散戶的思維, 以這樣的思維在投資理財上成功, 相對較難。應該做的是去增加財務知識, 轉換另一個角度去想問題, 不要太著重預測大市這個方法。

預測, 認為市會升就入市, 認為市會跌就走人, 非常合理, 還有更好的方法嗎? 不如找尋在市升市跌亦能穩妥達成目標的方法。請大家留意, 不是說在短時間內穩賺的方法, 這樣的話沒有準確預測是不可能的, 所提出的是穩妥達成目標。

談論目標, 應該先說財務自由, 有關財務自由已經說過不少, 這篇不多說財務自由是什麼了。至於要達至這個目標, 財務知識很重要, 如果還是覺得財務知識很抽象的 blog友, 建議你花些時間多看有關書籍或網上影片。

在這裡不如草草舉個實質例子, 就是有關善用樓按。自住樓升值, 對財商不多的人來說, 可以操作的選擇不多, 例如大樓換細樓、細樓換大樓、賣樓租屋、或不做任何動作等。對本身已經有不少財商的人來說, 相對會有較多操作選擇, 加按套現, 等機會再買多層收租, 套現後賺息差製造現金流等。

對於沒多少財商人士的動作, 他們所做的都是依賴預測, 細樓換大樓可能是實際需要, 但大樓換細樓呢? 因為預期樓市會跌, 跌時有間細樓住亦不太入肉, 賣樓租屋的決定亦然。如果樓市不跌反而不停升值, 你會看到這群人的後果, 生活質素不斷被犠牲。最多人就是什麼也沒有做, 他們都會估計樓市不會大跌, 或根本不知道賣樓之後怎麼辦, 如果後市真的大跌, 他們就經歷樓價的賬面值大升大跌, 數字富貴但卻捉不住, 打回原形。預測後行動好像賭博行為, 看你預測準不準, 贏輸結果分明。

擁有財商人士的加按動作來說, 之後大市繼續升, 他們可以繼續加按再加按, 有選擇地利用自己的入息能力作槓桿投資。大市不升不跌的話, 只要利息仍然低迷, 利差仍然和味 (最近建行又給了我一個月薪有多的股息)。樓市之後大跌呢? 自住樓價亦會大跌, 但繼續安心居住, 因為從前的高樓價已經給你借了出來, 這個時候可以供你子彈入貨, 買多幾間樓放租。

這樣的操作, 要兼顧的要素真不少, 例如樓市供求、息口、樓市、股市、政府政策、資金的運用、投資項目的瞭解等, 有財商的會儘量立自己於不敗之地, 看著經濟情況把自己放到最有利的地方。明白了這個狀態, 你會慢慢明白李嘉誠先生為何總能在經濟低迷時擴展生意, 回頭看好像是他眼光獨到, 預測神準。其實是李生控制現金流了得, 總是立於不敗之地, 市升賺錢, 市跌則是更好投資機會, 市不升不跌時就是穩定的營運環境, 何須靠預測做人?

記得多年前有新聞報導, 某 forum有位資深投資者, 大手沽空石油, 由於當時他分析供求及研究走勢, 一直呼籲大家沽, 自己亦身體力行, 最後他只能在 forum留下遺言話自己看錯市就自殺了。原來當年美國突然出兵攻打伊拉克, 油價一夜之間狂飆, 他受不了破產及名譽受損, 走上絕路。這個世界總有突發事件, 預測 911、日本地震、戰爭、政府出招、國際炒家追擊、美國放水及收水、爆發流行病症等, 的確不是容易的。

對沖基金大佬預測成績幾何?

http://wallstreetcn.com/node/50327據

BI報導,一年一度CNBC舉辦的機構投資者「實現阿爾法」(Delivering Alpha)大會7月17日在紐約曼哈頓上東區的Pierre酒店召開。

這項年度對沖基金大會以頂尖基金經理和政府官員共同參與討論所著稱。今年的發言人包括財政部長Jack Lew,華爾街大空頭查諾斯(Jim Chanos),歐米茄顧問公司(Omega Advisors)的Leon Cooperman,以及Perry Capital的Richard Perry。鮑爾森(John Paulson)也會在午餐時間發表主題演講。

在去年此時舉辦的「實現阿爾法」大會上,許多知名基金大佬都做了投資預測,讓我們來回顧一下他們過去一年的預測成績。

首先登場的是基金經理富豪Leon Cooperman,他管理著歐米茄顧問公司(Omega Advisors)。在2012年7月18日至2013年7月12日的一年間,他收益斐然,選中的10只股票全部上漲,具體如下:

AIA Group Limitied(1229.HK):上漲23%

Capital One Financial(NYSE:COF):上漲21%

Express Scripts(NASDAQ:ESRX):上漲13%

Gannet Co(NYSE:GCI):上漲80%

Halliburton(NYSE:HAL):上漲47%

Kinder Morgan(NYSE:KMI):上漲13%

MetLife:上漲58%

Qualcomm(NASDAQ:QCOM):上漲10%

Watson Parmaceuticals(NYSE:ACT):上漲62%

Western Union(NYSE:WU):上漲2.5%

去年的大會上,Cooperman表示在當前的宏觀環境下,他覺得自己受到束縛。實際上,他依然成績驕人。

我們再來看看一名女將,Queen Anne's Gate資本管理公司的Kathleen Kelley。

Kathleen Kelley在去年大會上也做了發言,她當時表示想從歐元區疲軟中獲利的一個方法是做多鉑金。去年7月18日,鉑金收盤價是1405.60美元/盎司,現在價格是1424美元/盎司。如果持有一年,將小有斬獲。Kelley當時還表示英鎊價格被高估了。去年7月18日,英鎊兌美元報收1.5654,現在匯率是1.5094。如果Kelley在當時做空英鎊兌美元,收益將不錯。但是她必須在此期間承擔較大的浮虧,因為在去年12月,英鎊兌美元升值至1.64。

接下來是著名大空頭、Kynikos Associates的查諾斯(Jim Chanos),他在去年大會上表示惠普公司是「終極價值陷阱」。目前為止,他的看空預言未能實現,惠普股價一年內漲了35%。

去年的原油小組討論上,Taylor Woods資本管理公司的Beau Taylor表示原油價格將升至每桶200美元。目前看這項預言表現平平,過去一年間原油跌曾至每桶87美元的低點,最近攀升至每桶106美元,為一年新高。

最後,去年的房地產小組談論上,掌管著120億美元的對沖基金經理Bill Ackman表示他的基金大舉購入了寶潔公司股票。作為一個積極投資者,他的投資收益良好,過去一年寶潔股價上漲了25%。

朗廷酒店(1270)分派預測之假設

(按: 筆者現持有1手該信託。)上一篇,筆者已談及分派的各個細則,現在根據招股書提供的一些假設,以用來計算未來5年的分派,即2013年至2017年的分派。

(1) 總分派計算: 筆者對這個商業信託作出以下假設:

1. 租金收入:

根據招股書提供的假設,出租率和房租增長的假設如下:

我們假設收入增長是以上的一半,2013年為5.215%,2014年後為7.235%,2015年是2.705%,以後是2.5%。

2. 營業毛利率

根據招股書資料,以商業信託定義毛利水平如下:

可以看到,近年毛利率以超過1%速度上升,至2012年為45.81%,我們假設2013年為47%、2013年及2014年每年增0.5%

,2015年以後沒有增加。

作出以下假設後,這就作為以下分派紀錄。

(2) 每單位分派計算

(2) 每單位分派計算(1) 關於這商業信託,我們作出以下假設:

1. 以大股東沒有放棄單位、管理費不折股及每年分派90%計算

2. 以大股東沒有放棄單位、管理費不折股及於2013年至2015年分派100%股息及2016年後分派90%計算

3. 以大股東沒有放棄單位、管理費不折股及每年分派100%計算

4. 以大股東放棄單位、管理費不折股每年分派90%計算

5. 以大股東放棄單位、管理費不折股及於2013年至2015年分派100%股息及2016年後分派90%計算

6. 以大股東放棄單位、管理費不折股及每年分派100%計算

7. 以大股東沒有放棄單位、管理費以4元折股及每年分派90%計算

8. 以大股東沒有放棄單位、管理費以4元折股及於2013年至2015年分派100%股息及2016年後分派90%計算,此為信託招股書上的「計入分派放棄影響前分派」假設

9. 以大股東沒有放棄單位、管理費以4元折股及每年分派100%計算

10. 以大股東放棄單位、管理費以4元折股不折股每年分派90%計算

11. 以大股東放棄單位、管理費以4元折股及於2013年至2015年分派100%股息及2016年後分派90%計算,此為信託招股書上的「計入分派放棄影響後分派」假設

12. 以大股東放棄單位、管理費以4元折股及每年分派100%計算

(2) 在各假設下,總分派如下:

(3) 在各假設下,分派單位數字如下:

(4) 每單位分派:

1. 各單位分派如下

2.以收入價4.05元計算,息率如下:

可以看見在較保守假設下,在不計放棄分派下,尚算達到,但如果計及,是達不到招股書預期數字的,但年化派息率約7.5%已是不錯了。

3. 各項假設效果增加較基本分派增加如下:

4. 各項假設效果增加較基本分派比率增加如下:

5. 各項假設效果增加較招股書假設分派增加如下:

6.各項假設效果增加較基本預計分派增加息率如下:

(5)合計單位分派:

1. 各單位分派如下

2.各項假設效果增加較基本分派累計增加如下:

3.各項假設效果增加較招股書合計分派增加如下:

4.各項假設效果增加較基本累計分派比率增加如下:

(3) 敏感度分析

1. 如經營收入增加或減少1億至5億,對分派變化如下:

2. 如利率變化0.25%至5%,,對分派變化如下:

這篇已談及了分派的情況,下一篇我們又談談富豪產業信託在收購之後的變化,最後一篇就是比較兩者的分派。

思考的碎片---20130723 預測三季度會擴大匯率浮動區間 Pune的碎片哥

http://blog.sina.com.cn/s/blog_6a54e96a0101btz2.html中午在看沈聯濤的《十年輪迴》

這本書看了差不多兩三個星期了還只看到1/3

看起來需要思考 速度很慢

作者是從監管者角度思考亞洲金融危機。

雖然我不是完全同意他的觀點,但是他的作品給我帶來一個新的視角。一個監管者的宏觀思考。或者是監管者的利益導向。

去年看了魯賓的《不確定的世界》推導出希臘不會退出歐盟。

今年看《十年輪迴》強烈的直覺三季度對人民幣匯率會有調整。是主動的調整。放開浮動區間。

是否這是人民幣對美元匯率上漲的轉折點不是很清楚,但是放開浮動區間幾乎是鐵板釘釘的事情。

理由大概是三個

1.7%上次發生過保8 這次是保7

沒有刺激政策,那麼依靠什麼保?

存量?

通脹?

借債?

這些都會有但是空間不會太大,所以匯率也會有調整,一次性放開是斷然不可能的。

所以預期放開浮動空間的概率最大。

至於放開後是漲是跌那麼看具體經濟情況而定。

2.昨天的消息是外貿佔款減少。

這更是一個調整浮動空間的因素。

當然這會是一個人民幣看跌的信號

3.整體這大半年的經濟政策都是以放鬆管製為主基調。

從下方審批到自貿區到上週的貸款下限。

所以放鬆匯率浮動區間也符合這個基調。

至於為什麼是Q3之前主要是給企業一個緩衝,Q4對年底貢獻會很小。刺激不夠。所以Q3前放鬆概率極大。

當然如果經濟情況越好,放鬆概率越低

反之經濟情況越差,放鬆衝動越強也越早會實施。

具體到放鬆到多少尺寸?

我一點不懂

我相信比原來大一倍因為有的。

這個應該不是很難操作。

一張圖預測美聯儲何時開始放緩QE

http://wallstreetcn.com/node/51924 近些日子關於美聯儲何時開始放緩QE的推測層出不窮,據PaddyPower統計,從各家投行、機構的預測來看,預測美聯儲至少要等到2014年之後開始放緩QE的機構最多,也有許多機構預計這個時間點會在今年12月到來。

據彭博調查,PaddyPawer統計得出下圖,清楚地顯示了預計美聯儲何時放緩QE的華爾街投行意見:

一些華爾街投行的對於今年9月美聯儲是否會開始縮減資產購買規模的推測:

巴克萊銀行:「美聯儲的鴿派聲明並不能妨礙美聯儲在9月開始縮減QE規模。」

資本經濟(Capital Economics):「美聯儲的聲明不能改變在9月開始放緩QE(的預期)。」

CRT資本:「就業數據不會妨礙美聯儲放緩QE的計劃。」

GMP:「非農就業報告不會改變美聯儲於9月開始縮減QE的計劃。」

MFR:「8月就業數據即使沒有反彈,美聯儲也有可能推遲縮減QE規模。」

Miller Tabak:「美國就業數據處於支持縮減QE規模的『範圍』內。」

Newedge:「7月的就業數據對於美聯儲來講具有『迷惑性』。」

PIMCO:「美聯儲依然有可能在9月放緩QE。」

RBS:「美聯儲依然處於9月放緩QE的軌道上。」

法興銀行:「非農就業報告不太可能改變美聯儲放緩QE的時間表。」

道明證券:「就業數據並不意味著美聯儲9月放緩QE的步伐會推遲。」

以史為鑑, 預測下一個大牛股 - 統一企業中國 油尖旺區insight

http://xueqiu.com/3651683638/24588607Tingyi的過去20年階段 1:1992年到1998年,發展方便麵業務,大舉投廣告打品牌,成功打出單品;

階段 2:1998 年到2004年,渠道精細化改革,下沉渠道推動銷售;

階段 3: 2005年到2012年,憑藉建立的品牌和精細化後的渠道推新利潤上升,股價從2005年開始上漲10倍。

UPC的過去20年階段 1: 1992年-2007年: 產品追隨康師傅, 與不同廠商合作開發市場, 但渠道過於粗放;

階段 2: 2008年-2011年:渠道精細化改革,品牌開始成熟;

階段 3: 2012年- 未來:推動產品結構升級搶佔市場份額。

歷史不斷的被重複1: 今天的Tingyi相當於1992年的UPC2012年:Tingyi的產品屢次複製UPC的產品;

1992年:UPC不斷複製Tingyi產品的情況。

2012年:Tingyi 收購百事可樂以求擴張;

1992年: UPC收購今麥郎,日清,健力寶。

2012年:Tingyi受制過去20年傳統, 注重市場為主產品為輔的文化,繼續走價格競爭;

1992年:UPC受制於過去20年傳統, 依賴大經銷商,少投廣告。

歷史不斷的被重複2: 今天的UPC相當於2005年的Tingyi 2005年,Tingyi收入151億;

2011年,UPC收入169億。

2005年,Tingyi完成歷時6年的渠道精細化改革;

2011年, UPC完成歷時5年的渠道精細化改;

結論:

20年前, UPC陷入台灣的成熟的經營經驗,在大陸這個陌生的市場落敗於新手Tingyi。

2012年,Tingyi陷入過去以營銷為主的經驗,仍希望以低價競爭,或許無法適應消費升級的時代。

而UPC, 經歷過台灣的消費升級週期,瞭解如何推動產品結構升級,在完成渠道精細化改革的基礎上,將更有可能在這一輪競爭中勝出。

(短期的競爭會使兩家不分勝負,但企業的文化,猶如人的性格與經歷,則會很大影響未來的運作。當我們看清他們的性格,也許可以判斷他們的未來)

搜狐(SOHU:NASDAQ)估值與預測 利得研究

http://xueqiu.com/3648934219/25362746我們認為

$搜狐(SOHU)$ 是中概科技股中最被低估的股票之一。

我們使用的估值方法是使用分類加總估值法(Sum-Of-Parts Valuation),因為搜狐公司的主要資產可以被清楚地分為:搜狗的股份、暢遊網的股份、搜狐視頻、門戶網站/移動應用和現金這五個部分。搜狐公司現在的市值約為28億美金,我們得出的結論是搜狐的實際價值可能達到56億美金。

搜狗的股份騰訊近日以4.48億美金收購了搜狗36.5%的股份。單從這筆交易的現金交易額來看,搜狗的估值是12.274億美金。

搜狐公司佔有搜狗的股份具體數字並不清楚,不過按照新聞稿中所說的,搜狐仍然絕對控股,那麼股份持有比例應該超過50%。其餘的股份則是云峰基金和張朝陽個人擁有。

這樣算來,搜狐擁有的搜狗股份的價值超過6億美金。

不過我們認為這個估值十分保守。對搜狗的估值僅僅考慮到騰訊的現金投入,並沒有考慮到騰訊併入搜狗的產品:搜搜、QQ拼音和QQ瀏覽器。雖然這些產品本身並沒有太大的市場佔有率,不過這些產品背後是騰訊巨大的用戶群體。單從搜索引擎來看,根據市場研究機構CNZZ數據顯示,2013年8月,搜索引擎市場佔有率,百度以63.1%位居第一,360搜索18.3%位居第二,搜狗10.35%排第三,第四名搜搜為3.62%。在搜搜和搜狗合併後,市場佔有率將達到14%。如果騰訊能將更好地搜索體驗帶給用戶,那麼搜狗取代360搜索成為搜索第二是十分有可能的。而360的估值已經超過了百億美金。

暢遊網的股份搜狐持有

$暢遊(CYOU)$ 67.7%的股份。暢遊網的市值約為17億美金。那麼搜狐所擁有的股份的價值為11.5億美金。

搜狐視頻

搜狐每年的財報並不把搜狐視頻的數據單獨列出,所以很難對這一部分進行準確的估值。

我們認為搜狐視頻的潛力很大。搜狐CEO張朝陽在討論2013年第二季度財報的電話會議上特別強調了搜狐視頻的潛力,他表示在2013年前7個月,搜狐視頻的用戶、訪問量和收入都顯示了非常強勁的增長。視頻廣告收入在第二季度同比增長70%。夏天開始《中國好聲音》會給搜狐視頻帶來更多的用戶,這些盈利也將主要算入2013年下半年業績,因此視頻廣告營收下半年將快速增長。參考中國其他視頻網站的估值*,我們保守地估計搜狐視頻的估值約為20億美金。

*

$優酷土豆(YOKU)$ 在紐約證交所掛牌,市值約為52億美金。樂視(SHE:300104)市值為254億人民幣,約為41.5億美金。

門戶網站以及移動應用

我們認為搜狐門戶網站(包括搜狐門戶網站、焦點網、搜狐博客、搜狐微博、搜狐社區等)和搜狐新聞客戶端的估值約為10億美金。這個數字我們參考了其他投行和股評機構分析報告中對這部分估值。

現金

搜狐2013年第二季度財報中顯示公司所持現金為7.71億美金。加上從搜狗交易中獲得的1.61億美金,搜狐持有的現金總額為9.32億美金。

我們對搜狐視頻估值僅為優酷40%、樂視60%的原因之一就是我們要將現金分開計算。如果不把現金分開計算,那麼搜狐視頻的估值將會30億美金左右。

將這些部分的估值加起來,搜狐公司的價值約為56億美金。是現在28億市值的一倍。所以我們認為,搜狐(SOHU :NASDAQ)股價將在一年內超過110美金左右。而股價上漲的導火索可能是:一、騰訊和搜狗業務合併完成後推出的新產品;二、搜狐公司在2013年10月28日公佈的第三季度的財報。

聲明:利得研究團隊的部分成員持有搜狐股份。

為什麼預測是可能的 Barrons

http://barrons.blog.caixin.com/archives/42276「如果連證券市場每天的價格變動都不能預測,何以能夠有效地預測整個經濟的未來?」 -------劉軍寧 「為什麼預測是不可能的?」 《華爾街日報中文版》

今天,我觀察的A股50家大公司的7年CAPE為15.98,創下了2005年1月以來的新低。美國過去90年S&P500的7年CAPE均值為16.40。A股目前的估值確實不貴了。

證券市場每天的價格變動是隨機的,更像是幾何布朗運動的隨機漫步。從短期看,估值不具有對股市短期波動的預測能力。但是,從長期看,股票市場並不是隨機的,股票的估值決定了長期投資的回報率。

耶魯大學教授,《非理性繁榮》一書的作者Robert Shiller教授提出了CAPE(週期調整市盈率)的概念,他的研究發現10年CAPE對股市的長期回報具有預測作用。

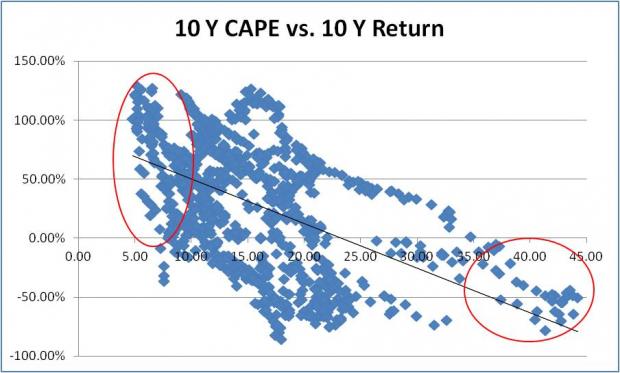

利用Shiller教授公開的數據進行分析,我們可以發現美國股市的10年CAPE與未來10年的投資回報率存在明顯的負相關,CAPE可以解釋29%的統計相關性。

美國標準普爾500的歷史數據表明,在35倍10年CAPE以上買入,未來10年的回報幾乎肯定會是負的,而在CAPE估值的低端買入,未來10年最有可能獲得高回報。

對不同的CAPE進行分析,可以發現幾個有趣的現象。

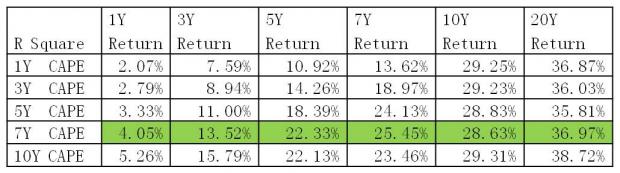

1. 無論何種CAPE,都能解釋與未來20年投資回報率36%以上的統計相關性。從長期看,估值決定了長期(10年以上)的投資回報率。

2. 無論哪種CAPE,都基本無法解釋與未來1年投資回報率的統計相關性。從短期看,估值並不是決定短期回報的主要因素。

3. 與10年CAPE相比,7年CAPE的預測效果已經足夠好,沒有本質的區別。

但是,估值為什麼對長期投資回報率具有預測能力?其實,這是均值回歸的強大力量。股市估值與盈利相關。盈利的快速增長,往往帶動股市價格及估值的上漲。而盈利增長一般由兩個因素決定:1.經濟增長 2.企業盈利水平的增長。經濟不可能無限制的快速增長,總會有起伏。而作為一個整體,企業的高盈利水平以及盈利快速增長不可持續,從長期看具有均值回歸的趨勢。

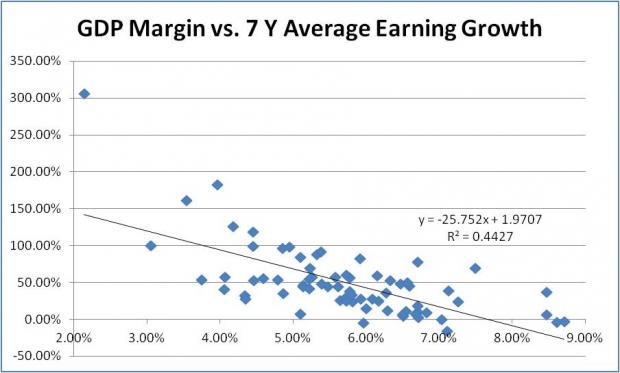

根據美國BEA的數據,美國企業稅後盈利佔GDP的比例在過去80年裡平均為5.83%左右。這一利潤率與未來7年平均盈利的增長呈明顯的負相關,可以解釋高達44%的統計相關性。換句話說,目前的利潤率越高,未來的利潤增長越緩慢。當盈利能力達到頂峰,盈利快速增長,推動估值不斷登上高峰時,也就預示著未來若干年盈利增長將會變得緩慢,估值也將隨之下落,最終向均值靠攏。

由於均值回歸需要一個較長時間的過程才能實現,因此,基於均值回歸的估值(如CAPE)對股市的短期表現根本不具有預測能力。

雖然如此,那些關注長期投資回報的投資者還是要重視CAPE這種估值方法,因為CAPE具有對長期回報的預測能力。如果關心股市的短期波動,則可以另闢蹊徑,用數學的方式來預測。

Next Page