- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

為什麼預測是可能的 Barrons

http://barrons.blog.caixin.com/archives/42276「如果連證券市場每天的價格變動都不能預測,何以能夠有效地預測整個經濟的未來?」 -------劉軍寧 「為什麼預測是不可能的?」 《華爾街日報中文版》

今天,我觀察的A股50家大公司的7年CAPE為15.98,創下了2005年1月以來的新低。美國過去90年S&P500的7年CAPE均值為16.40。A股目前的估值確實不貴了。

證券市場每天的價格變動是隨機的,更像是幾何布朗運動的隨機漫步。從短期看,估值不具有對股市短期波動的預測能力。但是,從長期看,股票市場並不是隨機的,股票的估值決定了長期投資的回報率。

耶魯大學教授,《非理性繁榮》一書的作者Robert Shiller教授提出了CAPE(週期調整市盈率)的概念,他的研究發現10年CAPE對股市的長期回報具有預測作用。

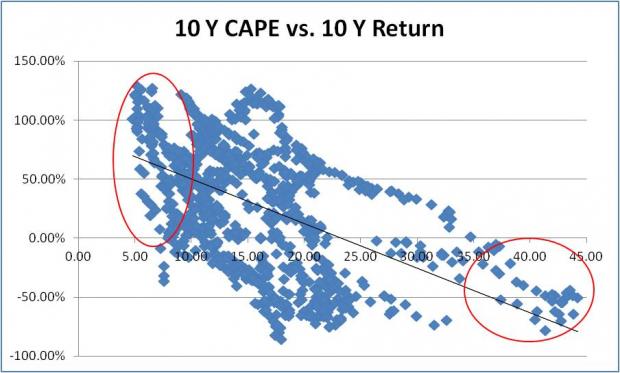

利用Shiller教授公開的數據進行分析,我們可以發現美國股市的10年CAPE與未來10年的投資回報率存在明顯的負相關,CAPE可以解釋29%的統計相關性。

美國標準普爾500的歷史數據表明,在35倍10年CAPE以上買入,未來10年的回報幾乎肯定會是負的,而在CAPE估值的低端買入,未來10年最有可能獲得高回報。

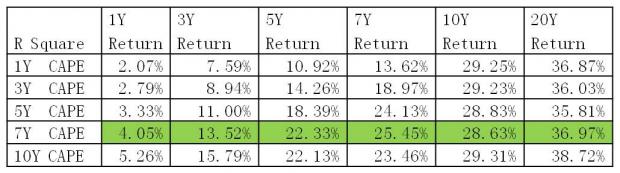

對不同的CAPE進行分析,可以發現幾個有趣的現象。

1. 無論何種CAPE,都能解釋與未來20年投資回報率36%以上的統計相關性。從長期看,估值決定了長期(10年以上)的投資回報率。

2. 無論哪種CAPE,都基本無法解釋與未來1年投資回報率的統計相關性。從短期看,估值並不是決定短期回報的主要因素。

3. 與10年CAPE相比,7年CAPE的預測效果已經足夠好,沒有本質的區別。

但是,估值為什麼對長期投資回報率具有預測能力?其實,這是均值回歸的強大力量。股市估值與盈利相關。盈利的快速增長,往往帶動股市價格及估值的上漲。而盈利增長一般由兩個因素決定:1.經濟增長 2.企業盈利水平的增長。經濟不可能無限制的快速增長,總會有起伏。而作為一個整體,企業的高盈利水平以及盈利快速增長不可持續,從長期看具有均值回歸的趨勢。

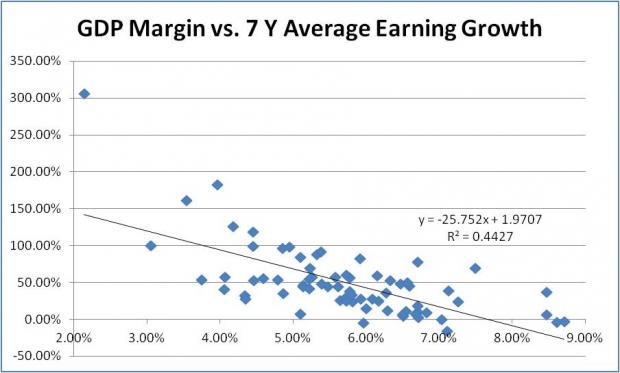

根據美國BEA的數據,美國企業稅後盈利佔GDP的比例在過去80年裡平均為5.83%左右。這一利潤率與未來7年平均盈利的增長呈明顯的負相關,可以解釋高達44%的統計相關性。換句話說,目前的利潤率越高,未來的利潤增長越緩慢。當盈利能力達到頂峰,盈利快速增長,推動估值不斷登上高峰時,也就預示著未來若干年盈利增長將會變得緩慢,估值也將隨之下落,最終向均值靠攏。

由於均值回歸需要一個較長時間的過程才能實現,因此,基於均值回歸的估值(如CAPE)對股市的短期表現根本不具有預測能力。

雖然如此,那些關注長期投資回報的投資者還是要重視CAPE這種估值方法,因為CAPE具有對長期回報的預測能力。如果關心股市的短期波動,則可以另闢蹊徑,用數學的方式來預測。

Next Page