作者:刘一贺

行业观点:

港股医药板块在港股医药板块在2015年上半年波动较明显,主要是受到政策不确定性和复杂的市场情绪的影响。

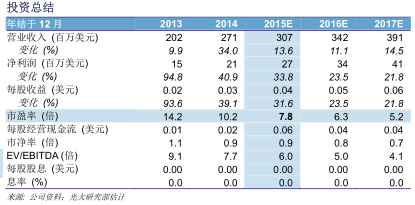

港股医药板块在今年1季度出现疲软的主要原因是:1)板块轮动;2)省级招标对整个产业链带来的价格压力;3)政策的不确定性风险。但随着2季度大量资金南下推高板块整体估值,港股医药板块出现回升并在4月中旬达到3年来的历史新高,对应24倍的2015年市盈率的水平。

我们预测市场的波动在下半年会略见缓和。主要因为:1)政策性风险已经逐步淡出,例如省级招标导致的降价压力已经被市场消化;2)医药行业在下半年不太可能出现大幅度的新政改革;3)目前板块估值比较合理,对应23倍2015年市盈率,我们认为板块存在上升的空间,但同港股其他估值更低的板块相比,港股医药板块的上升空间较为有限,这也受制于防御类板块的自身属性所决定。

我们相信在2015年下半年,A-H估值差距收窄的趋势仍不变。中国医药板块一直受到境内外市场的喜爱,主要由于板块长期增长较稳健以及受经济周期影响较小等原因影响。随着2014年11月沪港通的启动,政府将在今年下半年继续启动深港通。我们预期深港通的启动将为医药行业带来更多机遇,理由是:1)深圳市场中小股居多,而多数医药公司都位列其中;2)港股将受到更多投资者的关注,从而在一定程度上缩小境内外市场的估值差达到一个合理的范围之内。

催化剂︰

1)盈利增长改善将成为短期内价值提升的催化剂;

2)并购促使行业整合,大公司将利用其平台优势日益壮大;

3)深港通将提升行业估值;基本面良好的中小个股将受惠最多;

4)政策改变利好整个医药行业。

选股建议及投资主题:

我们相信公司的盈利能力是我们相信公司的盈利能力是2015年下半年投资选择的关键年下半年投资选择的关键。港股医药板块目前约为23倍2015年的预测市盈率,相较于国内约为41倍的2015年预测市盈率和许多其他亚洲同业平均33倍的市盈率,我们相信仍有上行空间。同时,我们建议投资者关注一些盈利增长强劲,透明度高以及营运现金流健康的公司。我们将投资策略细分为以下两类:

短期投资主题:

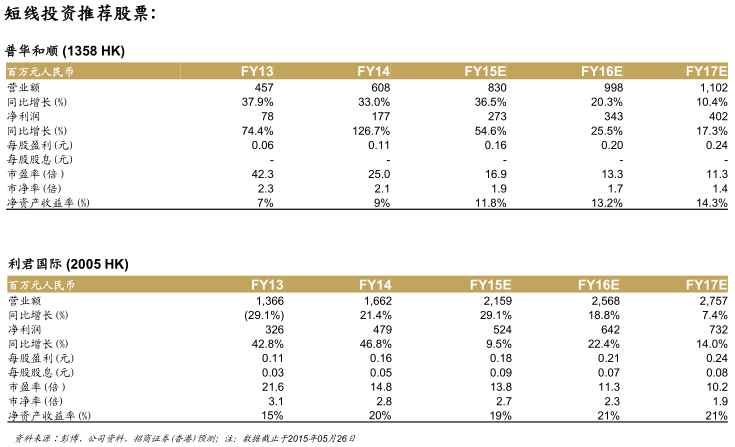

我们推荐基本面良好,但目前被低估且有待被发现的中小个股。。我们看好普华和顺(1358HK)和利君国际(2005HK),是因为我们认为两者上升空间巨大。我们相信普华和顺预期收益增长稳健,以及与A股同业显著的估值差使其极具吸引力。同时,利君国际产品结构的优势,产能逐步升级以及销售稳步提高也将成为其近期价值提升的催化剂。

长期投资主题:

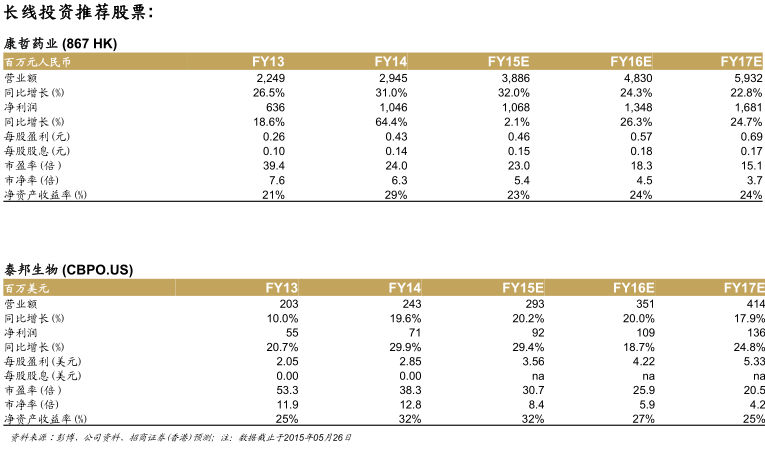

我们看好医药行业的龙头康哲药业我们看好医药行业的龙头康哲药业(867HK)和泰邦和泰邦生物生物(CBPOUS)。 我们相信康哲药业通过战略性的并购买入资产有别于其他第三方销售组织公司。同时凭借其充裕的现金,我们预期在今后将会出现更多类似的并购案例。我们看好泰 邦生物主要是由于其在血浆产业独一无二的地位以及持续稳健的增长前景。我们预期近期政府对血浆产品价格管制的放开将会在未来几年内稳步提升公司的利润率。

(来源:招商证券港股)

格隆汇声明:文章系格隆汇转载文章,代表其特定立场和看法,不代表格隆汇观点。格隆汇作为免费、开放、共享的海外投资研究交流平台,并未持有任何关联公司股票。

0

0

0

0

0

0

分享

分享

-

用户

用户

-

股票

股票