- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

中國自動化(0569)2011中期分析

http://yuloyulo.blogspot.com/2011/09/5692011.html

半年收益有10.72億, 其中石化系統銷售有4.88億(占總收入45.5%), 增長57%; 鐵路系統銷售3.34億(31.2%), 增20%; 工程保養服務有4.9千萬(4.6%), 微升3%; 分銷設備2.02億(18.8%), 大增71%, 總體收益上升42%.

毛利4.25億, 總體毛利率39.7%, 其中鐵路系統銷售毛利率跌3.1%至40.9%, 但石化系統銷售毛利率就升0.4%至43%. 溢利有1.75億, 每股基本盈利0.1496元, 同比只升7%.

權益回收率19%, 基本保持; 每股淨值1.79人民幣, 手頭現金有12.6億.

估值:

1. 毛利率方面基本上得到保持.公司繼續受益石化行業復蘇和鐵路運輸建設加速, 系統銷售收入維持近40%的增長. 然而工程保養服務 (毛利高)上半年只有3%的增長, 因為此項收入集中於下半年, 預期下半年才大幅增長. 而分銷設備下半年亦可保持增長.

2. 新購的吳忠儀錶及中京公司權益只帶來3.4百萬虧損.

3. 開支方面, 財務成本急漲近4倍, 主要是新發優先票據的利息及提早償還銀團貸款而產生的費用. 行政開支亦升40%, 需要留意.

4. 之前預算2011年每股盈利為0.365人民幣, 先微調低一下為0.35人民幣. 8月底因為接受鐵道部的檢查, 股價大幅下跌至2元附近, 是最好的投資的時機!

中國金屬再生資源(0773)2011中期分析

http://yuloyulo.blogspot.com/2011/09/7732011.html

2011半年收益同比增長192%至253億,有色金屬(主要是銅)收益189億, 同比大增181%, 而黑色金屬(鋼)就有47億, 增141%.銷售量: 有色金屬有31萬噸, 增128%, 黑色金屬有110萬噸, 升67%.

銷售成本升197%至242億, 毛利有11.3億, 同比升113%, 毛利率4.45%, 去年同期為6.09%, 毛利率較低的新地區貢獻增加,以及金屬商品價格於採購原材料及銷售的時間之間下跌導致售價降低. 其他收入增2.57倍有5.9千萬, 主要是人民幣兌美元上升所致.

行政開支增加到1.34億, 主要是業務擴張; 衍生工具公允值變動為1.98億, 大升548%; 融資成本有1.13億, 增320%.

稅後溢利有10.52億, 同比升146%, 每股賺0.9064元,上升127%.

應收貿易款項49.7億, 同比年增34%, 對比2010年底就下降20%, 主要是超過90天的應收款由31.1億大減至4.96億, 占總額由49%大減10%.

應收款項周轉期為51日, 去年同期為75日. 有色金屬的客戶的信貸期有30-90天, 比黑色金屬的30-60天長.應付款項周轉期為28日, 去年為34日.

存貨周轉期為14日, 去年同期為16日.

公司在華東, 華南, 華中, 華北皆佈置營運基地, 華東有揚中, 寧波, 江陰, 華南有廣州亞鋼亞銅, 年底跟廣物集團合作發展拆船拆車的回收業務, 華中有武漢, 華北與天津鋼管及當地回收商成立合營企業.

估值:

1. 之前估計全年收益315億, 每股1.2元盈利. 結果出乎意外, 半年收益及盈利已分別有253億及0.9064元.

2. 以銷售收益除以銷售量, 黑色及有色廢金屬平均售價分別為每噸4295元及60895元, 同比升45%及23%.

3. 毛利率創新低4.45%, 原因是北部及東部分部毛利率比較低,而此兩分部的收入以倍數上升, 因此拖低整體毛利.

4. 現在修改 2011年全年收入可達450億收入, 4%的溢利率計, 每股可有1.48元盈利. 值得買入.

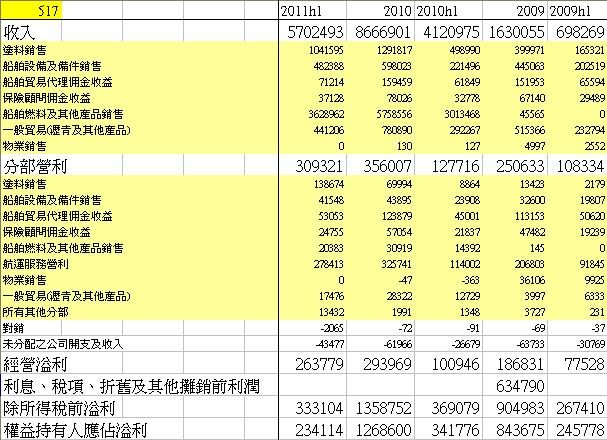

中遠國際(517)2011中期分析 金魚佬投資扎記

http://yuloyulo.blogspot.com/2011/09/5172011.html

半年綜合收入57億(同比升38%), 銷售成本51.8億, 毛利5.2億(升206%).

銷售、行政及一般費用2.91億, 經營溢利2.64億.

應占溢利2.77億, 每股賺0.1515(跌32%), 保持中期派息0.02元.

撇掉遠洋地產的2010年同期業績貢獻, 應占溢利同比升84%.

塗料銷售(中遠關西), 收入10.4億(同比升2.1倍), 分部溢利1.4億(大升15倍); 船舶設備, 收入4.8億(升2.2%),分部溢利4.2千萬(升74%); 船舶貿易代理, 收入7.1千萬(升15%), 溢利5.3千萬(升18%); 保險顧問傭金, 收入3.7千萬(升13%), 2.5千萬溢利(升13%); 船舶燃料及其它產品銷售, 收入36.3億(升20%), 溢利2千萬(升42%); 一般貿易(瀝青及其它產品), 收入4.4億(升51%), 溢利1.7千萬(升37%).

另外應占共同控制實體業績, 中遠佐敦塗料有2.1千萬(跌47%)及連悅有1.1千萬(升100%).

分析及估值:

塗料銷售(中遠關西), 受益於集裝箱塗料需求和價格上升, 溢利大升. 中遠佐敦,雖然造船銷售量上升, 但因為原料上漲影響毛利, 盈利減少.

船舶設備因為新網點貢獻, 溢利上升74%, 而船舶貿易代理及保險顧問傭金溢利有十多巴仙的增長.

船舶燃料, 新峰及連悅合共有3.2千萬的盈利. 惟未見有其他中遠集團的船舶燃油的收購.

維持之前預測, 2011年的溢利有4.1億, 每股盈利0.267元.

公司手持大量現金, 將資產打折分析每股價值.

無形資產歸零, 現金全算, 應收款打8折, 其他資產打3折, 減去所有負債, 每股值3.618元, 現在股價為2.84元,

2012年開始, 船隻交付數量開始下滑,船舶燃料貿易業務的收購擴展是支撐增長的重點. 公司長遠打算建設成航運的一站式服務, 如國際上的英之傑航運的公司.

中華煤氣(0003)2011中期分析 金魚佬投資扎記

http://yuloyulo.blogspot.com/2011/10/32011.html

半年營業收入104.7億, 去年為104.1億.

燃料銷售升23%至76.5億, 計入燃料調整費後銷售升24%至84.4億. 按地域分, 中國內地的收入增35%至52億.

香港煤氣銷售量增2.9%, 中國內地燃氣銷售量增21.4%.

總支出有76.1億, 微跌1%, 年內股東應占溢利有32.2億, 增6.7%. 剔除物業重估收益, 年內溢利仍然增16%. 每股盈利0.408元(同比0.382元), 中期派息0.12元.

估值:

1. 中華煤氣是大股東四叔的奶牛, 年年的增長和派息. 中華煤氣每年都是十送一紅股, 只得連續持有, 你的股數才不斷增加, 享受它的增長和派息.

2. 香港業務會繼續平穩發展, 是現金生息不斷的供應源. 中國內地業務會繼續增長和進入收成期, 而且收入和利潤將快超越香港業務. 個人預計2011年每股盈利有0.95元.

3. 中華煤氣打算未來三年在內地投資100億, 70億投在新能源和30億投在公共事業.

Ps 作者持有中華煤氣(3)

深圳控股(604)2011中期分析 金魚佬投資扎記

http://yuloyulo.blogspot.com/2011/10/6042011.html

深圳控股(604)2011半年收益有36.3億, 比去年增0.4%. 期內結轉物業銷售面積及實現銷售淨收入分別下降33.3%及24.3%. 當中物業發展20.5億, 租賃有2.16億(增15%), 物業管理有4.68億(漲26%).

毛利15.9億, 毛利率43.6%, 其他收入及聯營公司貢獻有5億, 而銷售成本, 行政費用和融資成本支出分別為0.95億,3.24億和1.32億. 稅前溢利有18.13億, 持有人應占9.91億, 每股賺0.2803元, 同比升13%,派息0.07元.

扣除公允值變動之每股溢利有0.1978元, 同比反升14%. 淨負債率51.4%, 比2010年底48.6%上升.

2010年的合同銷售43億. 2011年目標47億, 首9個月合同銷售(未計聯營公司)有36.3億

估值:

1. 扣除公允值變動之每股溢利是0.1978元, 與2010年中期只多賺0.037元, 明顯2010年下半年的溢利縮水.

2. 期布沒購入土地, 儲備維持在1000萬平方米建築面積, 廣東占63%, 安徽15%, 湖南6%, 江蘇8%. 其中深圳的土儲將計畫由130萬平米提升至160萬平米. 預定資本開支30億.

3. 之前個人估計47億的銷售目標只能達到75%(即35億). 可是首9個月就已達36億. 2011年每股預期盈利要調整為0.34元-0.38元, 派息應可維持0.1元.

4. 聯營公司(天安, 路勁, 沿海) 表現優異, 溢利貢獻有2.8億, 1億和0.34億, 分別增加100%, 37%和扭虧. 而租賃收入繼續穩步增加.

5. 現在股價只有1.6元, 全年派息有望達0.17元, 非常便宜, 值得買入及持有.

東方報業(18) - 截至2011年9月的中期業績 天知 - 價值投資者 BLOG

http://blog.yahoo.com/_72WIFHLVKF2G7BULLLTKWEWV6Y/articles/199171/index

如果東方報業繼續維持如此高派息,只需大約3.5年便可以將其17.7億底每股73仙派清光,屆時如果之後能每年維持派4仙,以現價大約每股$0.94去計IRR回報率只有大概7.2%,不吸引。

|

現金流入 |

現金流出 |

淨現金流 |

|

|

2011年9月 |

11 |

-94 |

-83 |

|

2012年3月 |

11 |

0 |

11 |

|

2012年9月 |

11 |

0 |

11 |

|

2013年3月 |

11 |

0 |

11 |

|

2013年9月 |

11 |

0 |

11 |

|

2014年3月 |

11 |

0 |

11 |

|

2014年9月 |

11 |

0 |

11 |

|

2015年3月 |

2 |

0 |

2 |

|

2015年9月 |

2 |

0 |

2 |

|

2016年3月 |

2 |

0 |

2 |

|

2016年9月 |

2 |

0 |

2 |

|

2017年3月 |

2 |

0 |

2 |

|

2017年9月 |

2 |

0 |

2 |

|

2018年3月 |

2 |

0 |

2 |

|

2018年9月 |

2 |

0 |

2 |

|

2019年3月 |

2 |

0 |

2 |

|

2019年9月 |

2 |

0 |

2 |

|

2020年3月 |

2 |

0 |

2 |

|

2020年9月 |

2 |

0 |

2 |

|

2021年3月 |

2 |

0 |

2 |

|

2021年9月 |

2 |

0 |

2 |

|

2022年3月 |

2 |

0 |

2 |

|

2022年9月 |

2 |

0 |

2 |

|

2023年3月 |

2 |

0 |

2 |

|

2023年9月 |

2 |

0 |

2 |

|

2024年3月 |

2 |

0 |

2 |

|

2024年9月 |

2 |

0 |

2 |

|

2025年3月 |

2 |

0 |

2 |

|

2025年9月 |

2 |

0 |

2 |

|

IRR |

3.6% |

||

|

年化IRR |

7.2% |

當然每年賺4仙是我的偏向,可能是比較悲觀的預測,因為看它過往的記錄派10仙也算正常,如果是的話,IRR回報率只有大概16.6%,吸引。

|

現金流入 |

現金流出 |

淨現金流 |

|

|

2011年9月 |

11 |

-94 |

-83 |

|

2012年3月 |

11 |

0 |

11 |

|

2012年9月 |

11 |

0 |

11 |

|

2013年3月 |

11 |

0 |

11 |

|

2013年9月 |

11 |

0 |

11 |

|

2014年3月 |

11 |

0 |

11 |

|

2014年9月 |

11 |

0 |

11 |

|

2015年3月 |

5 |

0 |

5 |

|

2015年9月 |

5 |

0 |

5 |

|

IRR |

8.0% |

||

|

年化IRR |

16.6% |

最後,我的觀點是我並不覺得它是一項吸引的投資,打倒了之前的觀點。因為我預計的回報率大概是7% - 16%,就算是16%也只算吸引,加上我悲觀的偏向,這項投資不可能是一項回報卓越的技資,僅能算是一項平凡的投資。

壹傳媒(282)﹑資本策略(497)﹑建福(464) – 中期業績簡評 天知 - 價值投資者 BLOG

http://blog.yahoo.com/_72WIFHLVKF2G7BULLLTKWEWV6Y/articles/217762/index

壹傳媒

除了台灣電視業務仍然在大幅虧損之外,其他部分總算不過不失。它的權益值大概32億,以電視業務每6個月虧損5億計的話,3年就可以把股東的錢燒清光。而何時才能扭虧為盈,仍然是一個大問號。

資本策略

它的業績,其實是完全可以預期的。股東權益值增加30%至55億,使這間市值不過16﹑7億的公司變得很吸引,因為正如之前所講,它的帳面資產離它實際以市值計的資產還有一段很大的距離。

不派中期息是它一貫的做法,但作為小股東當然會有微言,這也是無可厚非的。

建福

建福是一間我最近經常留意的公司,它是一間美髮產品製造商,自2005上市多年來一直沒有大展鴻圖,只是輕微發展一下,但公司的ROE卻驚人地出色,五年平均ROE達21%,兼且沒有什麼負債。加上派息慷慨,派息比率達一半。

|

百萬港元 |

|

|

五年總溢利 |

234 |

|

五年平均股東權益 |

224 |

|

五年平均ROE |

21% |

|

五年總CFO |

250 |

|

五年總CFI |

84 |

|

五年總FCF |

166 |

|

五年總派息 |

|

|

104 |

剛公布了中期業績,上半年賺2千萬,如果下半年也賺2千萬,以一家市值不足2億的公司,市盈率5倍,派一半即息率10%,好像不錯!

唯一令人擔憂的地方是它的資產負債表有一點變壞跡象,存貨大升54% (正常9月比3月應升25%左右),應收款增加,現金減少。

不過,我現在正在收集它!

中期業績點評 艾薩

|

||||||

上週,講解了如何運用財務分析揀股。踏入中期業績公布高峰期,讓我挑選數間值得講的公司,逐一點評。留意恒隆、大家樂 地 產股方面,恒隆地產(101)跟太古地產一樣,是你要留意的股票。恒隆地產的資產負債表「發水」程度很低,一旦香港及中國樓價「插水」,都有足夠「彈藥」 應付。再者,租賃物業穩步上揚,不過,我對逐漸增加的成本有少許擔心,但願下半年能夠穩定下來。大家樂(341)是另一隻值得跟隨的股票。管理層夠真誠, 擁有長遠的發展計劃,兼有現金做後盾。如今,尋找有增長潛力的公司猶如大海撈針,大家樂是其中一間。公司向中國餐飲市場推進,肯定是一個有利可圖的商機, 付出的耐性終會有回報!電力股華能國際(902)負債高企,收入不足以應付,在任何國家都理應清盤。其資本開支、債務及電廠數目與日俱增,管理層以此為 傲,但其實越顯得保守。假如華能不是更改會計制度,將折舊費用減少和把商譽攤銷減至最低,我相信業績早已「見紅」。我真想知道,究竟還有哪些愚蠢的銀行會 繼續借錢給華能!其負債高達一千五百五十億元人民幣,股東權益卻只有五百二十億元,利息開支四十五億元,佔稅前經營收入六成。早前,華能宣布發行過百億元 短期票據「撲水」,為長遠項目做融資,何其滑稽? 迴避銀行股 滙控(5)第二季度業績不可盡信。一來,盈利包括出售三十億美元 非核心資產;二來,我認為,滙控在一些業務惡化的市場,未有做足貸款減值撥備;三來,實際收入減少百分之三,成本卻上升百分之五。未來三年,滙控股價大有 機會跑輸大市,甚至惹上大麻煩。友邦(1299)的中期業績報告對我來說過於複雜,超人或者會看得明白。因此,恕我未能明確告訴你友邦是否存在弱點,或者 要等到問題出現時,才知道答案。但無可否認,友邦是在港上市的最佳保險公司。另邊廂,渣打銀行(2888)上半年業績認真不錯,收入與成本增長步伐一致。 渣打似乎胸有成竹,乘歐、美銀行處於水深火熱之際,取得更多市場份額;但各位不要忘記,我們說的是,不論何處,整個「餅」都正在收縮!我感覺,高收入的增 長期已過,許多不明朗因素卻越滾越大,那麼為何還要沾手這個板塊呢?祝君好運!艾薩[email protected] 艾薩 Tony Measor的好友及舊同事,本身是特許會計師,有逾三十年投資實戰經驗,現於力寶證券負責管理私人客戶的投資戶口,並在 Quamnet撰寫艾薩日誌。其管理的環球投資組合,在 91-00年間增長達十四倍。讀者對港股有任何疑問,歡迎致電郵本刊,中英亦可。[email protected] |

||||||

華耐控股(1020)2012-H1中期業績—回顧 stockbisque

http://stockbisque.wordpress.com/2012/08/28/%E8%8F%AF%E8%80%90%E6%8E%A7%E8%82%A12012-h1%E4%B8%AD%E6%9C%9F%E6%A5%AD%E7%B8%BE-%E5%9B%9E%E9%A1%A7/每次做盈利預測都好像瞎子摸象 和 很費時間,不過最怕的是做出來的預測跟實際相差好大,變得貽笑大方。

幸好,華耐控股(1020)剛公佈的中期業績與筆者的預測十分接近。華耐公布期內股東應佔純利3,424.8萬元(人民幣.下同),按年跌37.3%,每股盈利$0.0285。

華耐的實際業績根筆者的預測有以下差異:

1. 稅項:華耐公布 $17,415,000 ,筆者預測為 $12,280,000 (情景B)。

2. 行政開支: 華耐公布 $16,725,000,筆者預測為 $21,000,000。

3. 總銷售量:華耐公布 5,100噸,筆者預測為 4,806噸 (情景B)。

翻閱中期業績公布後,筆者對華耐的睇法仍然跟以前一樣:

過去幾年在中國基建快速增長的背景下,華耐憑著技術、品質、低成本、豐富經驗和人脈關係等優勢下急速發展。但隨著中國和環球經濟放緩下,華耐的高增長期已經見頂。鋼水控流產品是一個競爭大的行業,華耐最大的挑戰是開拓客戶基礎、控制成本和加強科研。面對經濟增長放緩、產品售價下跌、原材料價格上升、失去稅務優惠等不利因素,公司盈利必定受壓。

新天綠色(956)2012-H1中期業績—回顧 stockbisque

http://stockbisque.wordpress.com/2012/08/19/%E6%96%B0%E5%A4%A9%E7%B6%A0%E8%89%B22012-h1%E4%B8%AD%E6%9C%9F%E6%A5%AD%E7%B8%BE-%E5%9B%9E%E9%A1%A7/新天綠色(956)前天公佈

2012-H1中期業績,歸屬股東淨利潤為約3.61億元(人民幣.下同),較2011年同期增長6.0%,每股盈利為0.1113元(增長6.0%)。

公司每股淨資產為1.66元,而淨債務權益比率(net debt/total equity plus net debt)

為53.7%,比2011年12月31日的54.0%減少了0.3個百分點。

公司表現看來表現一般,但與其它風電同業比較,公司表現其實相當不錯。華能新能源(958)及大唐新能源(1798)已發盈警,兩家公司同時預期上半年利潤同比下降超過50%,主因為(1)部分地區限電加劇及風速同比下降及(2)CERs(核證減排量)市場價格的下降。

筆者相信新天綠色風電業務有較突出表現歸因於:

1. 風電場選址較好:公司風電場選址位於風資源較好而限電較小的地區(註:公司大部份的風電場位於它的主場—河北省)

2. 短CDM項目註冊週期,加快CERs收益入帳:根據新天綠色能源母公司資料,新天綠色繼續保持CDM項目100%的註冊成功率,且註冊週期遠低於行業平均的18個月。

3. 較同業低的淨債務權益比率(gearing ratio):在2011年12月31日,新天綠色的gearing ratio為54.0%,而龍源電力(916)、華能新能源及大唐新能源分別為59.6%、63.5%及72.6%。高gearing ratio代表高負責,而高負責導致高利息支出。

盈利預測—事後檢討

筆者于2012年6月26日預測每股盈利較2011年同期倒退28.1%,與公司的實際業績相差高達34%,預測錯誤很大。筆者的預測是基於1,020小時的風電場平均利用率,而該數位是從以下對話估計得來的(http://blog.sina.com.cn/s/blog_627a300f0102e074.html)。

歲寒知松柏問:大股東的網站上曾報導1季度公司利潤2.49億,請問是稅後權益淨利潤還是稅前利潤?今年風電上網情況如何?有朋友告訴我,1-5月上網是890小時,這個資料對嗎?

執行董事趙輝先生的回答:2.49億是稅前利潤,沒有扣除中華燃氣等公司的少數股東權益。今年一季度持續了去年下半年反常的氣候,4月份開始恢復正常水準,前5個月上網890小時應該差不多,6月份是小風月,應該只有一百多小時。正常年份下,上半年1200小時和下半年1000小時是沒有問題的,今年全年如果能達到2200小時那就是非常好了。

事後看來,趙輝的回答有些模稜兩可,又說首5個月風電上網達890小時,又說正常年上半年1200小時。噢,希望新天綠色可以跟龍源電力一樣可以定期發佈營業資料。

如果把風電場平均利用率從1,020小時改為1,256小時,筆者的模擬分析誤差大幅縮少,見下圖。不管如何,筆者的模擬分析存在不少不足(如沒有考慮限電因素等),有待日後優化。

雖然先前預測業績倒退28.1%,但筆者沒有減持(其實筆者只持數千股)因為新天綠色屬長線投資。最近,新天綠色在港成立新天綠色能源(香港)有限公司,成立 “旨在發展海外業務,投資海外風電及燃氣項目,延長新天綠色能源在技術方面的產業鏈…”。看來,新天綠色正在醞釀新的發展。

Next Page