港股狂熱,大市驟升三千點。一眾中資股動輒升四五成到一兩倍者比比皆是。成交持續於二千億樓上。成交急增,太多資金追逐貨物(股票),供求突然失衡必然令價格忽然上漲。恆指一直大落後,急升後預測市盈率也不過13倍左右,升勢雖急得恐怖但說泡沫的話實在言之常早。個別中資股大升以收窄AH股差價則言人人殊。A股H股同股同權,差價殊不合理,若中央繼續以挺A股為國策,A股不見得太跌,則H股爬升豈無理哉。

風高浪急,是危也是機。恆指近幾年一潭死水,試問大家股民又賺到了多少?股市確認突破,乘風破浪,順勢而行才是王道。只有勢頭確認結束,方是轉view之時。如何確認,各司其法,譬如不能一浪高於一浪,或重要裂口被填補。風險管理才是最重要的。正是「太早睇淡是死罪」,升浪持續,估頂實在如玩火。更甚者,牛市最怕的是無貨,無論如何也要持某百分比貨在手,以享受升浪,並維持正面心態。若以為見頂就清倉等候調整甚至崩盤,其實與沽空無異。股市會不斷考驗你,屢創新高挑戰你忍耐力,到最後關頭意誌力失守而重回市場時,或真的離頂不遠矣。

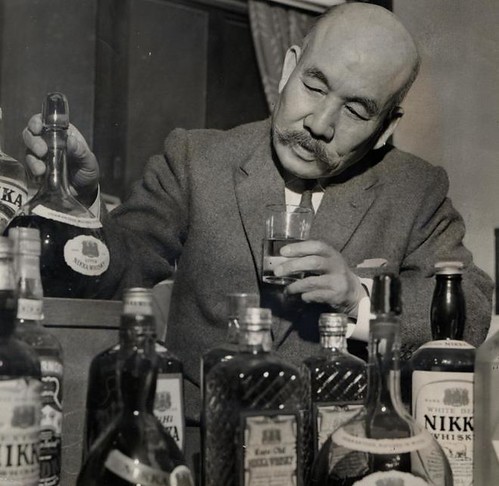

說到近來急升的資產,除港股外,還得算上另一樣。日本威士忌近來瘋搶,上至頂級限量版下至入門貨式都升勢淩厲。觸發點相信是Whisky Bible推崇山崎一款威士忌(Single Malt Whisky Sherry Cask 2013)以至令歐美亞太愛酒之人都將目光由英倫三島轉向東洋彼岸。

價格的瘋炒且看一些例子:像酒客很多酒友認為性價比特高竹鶴21年混合麥芽威士忌(酒客之前每到日本必買,以後恐怕買不起),以前很穩定的在日本機場免稅店賣6000日圓,現在加價大概一倍。同是Nikka酒廠於香港很火紅的余市20年,以前是16000日圓,現在沒30000不用談。

大集團Suntory食水更深。山崎既然得獎,真正聲名鵲起,名利雙收。三月廿四日起原本的威士忌已在機場下架,換上免稅店特別版。特別版者,「特別貴」版而已。響17年8000日圓加到20000,白州18年、山崎18年與響21年更齊齊由16500日圓大加三倍至50000。入門貨色如響12年由4100日圓加至齊頭10000。大集團果然是大集團,實行肥水不流別人田。

即便如此瘋狂加價,日威仍然供不應求賣斷市。不少機場免稅貨架都被一掃而空,一威難求。除了Whisky Bible效應令中港臺旅行瘋狂掃貨外,日本之前熱播的電視劇亦居一功。故事內容講述日本威士忌之父、Nikka酒廠創辦人竹鶴政孝先生與其蘇格蘭妻子Jessie Roberta Cowan的生平。此劇令一向並不特別喜好威士忌的日本大眾也關註起來,結果幾方挾倉,挾到價飊貨乾。

一直認為歐美經常捧紅某些品酒家自有其目的。如Robert Parker的出現跟本是作為美國人判斷紅酒好壞的盲公竹。Parker的口味尚甜,合美國人的重口味,但似乎不會欣賞歷史淵源深厚的舊世界紅酒的複雜和韻味。Whisky Bible作者Jim Murray大力推崇日威,莫非是要導引全世界去炒貴日威,提高英倫競爭力?哈哈。

日本威士忌,酒客亦有淺嘗過。Nikka廠的風格近蘇格蘭,是竹鶴先生曾於蘇格蘭學釀酒與其蘇藉妻子之故。余市20年味濃而醇厚,微帶煙燻味,香味複雜。竹鶴則是混合麥芽威士忌(Blended Whisky),竹鶴21年平易近人,順喉而不清淡,即使少喝酒的人也不會覺得嗆喉而味道豐富。三得利的出產則著重於適應日本本地飲食文化,因日本人口味清淡,喝酒也主要喝清酒、燒酌之類不算重味,故其出品主要以輕盈淡雅為主。響21酒客認為能突出其雅緻之處,但如白洲、山崎之類,口味太淡,香氣不出,實在不懂欣賞。友人曾於臺灣購入一瓶18年水楢桶的山崎,打開一嗅奇香無比,入口的清淡無物也反差太大了。

以日本威士忌如此價格,可算進入瘋炒階段。人取我棄,你要賣比你。人棄我取,回歸蘇格蘭是正道也。