執筆時DJIA於2013年11月6日收市報15,746.88點,已經破了52週高位。52週回報22.68%,看來美股氣勢如虹一年內大有直撲20,000點之勢。

自2008年3月19日首日上市收市價54.38美元直至2013年11月6日收市199.02美元計,Visa (V:US)屢計升了3.63倍,52週升幅39.47%。在2013年10月30日剛公佈了2013年度業績中,不單止每股盈利按年上升22.42%外,更額外加碼以美金50億元回購股份。

根據2005年至2013年年報所示,Visa (V:US)營業額由美金26.65億元上升至美金117.78億元,年複合增長20.41%;純利由美金3.60億元上升至美金49.80億元,年複合增長38.87%。

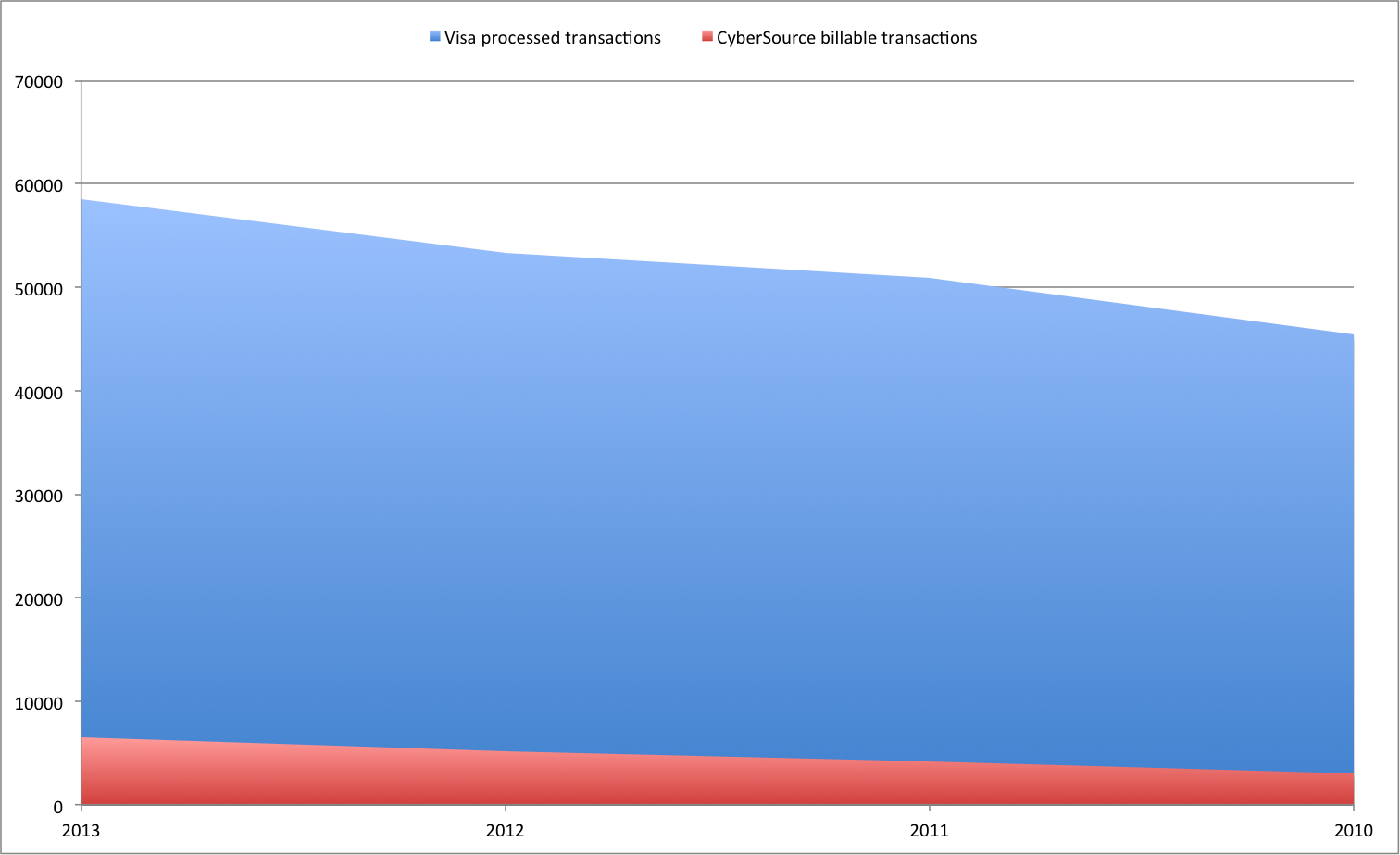

根據2008年至2013年營運數據,透過Visa (V:US)支付系統完成的交易由美金4.35萬億元上升至美金6.85萬億元,年複合增長9.53%;交易量由美金567億單上升至724單,年複合增長5.00%(其實和拙文《擁有銀聯卡是身分的象徵》中美國Retails and Food Sales數據年複合增長4.50%相若);發卡量由2008年17.17億張上升至2013年6月的22.00億張。

根據2008年至2012年營運收入計,美國本土比重由58.50%下跌至54.89%。

現時全球信用卡業務基本由Visa (V:US)和MasterCard (MA:US)平分天下。以2011年營運數據計,Visa (V:US)和MasterCard (MA:US)的支付系統完成的交易量分別是美金3.77萬億元(51.56%)和美金2.43萬億元(33.25%);發卡量分別是20.11億張(60.77%)和10.59億張(32.00%)。

值得留意的是網上交易增長是近年的趨勢。根據2010年至2013年數據,Visa (V:US)支付系統中網上交易由30.32億單上升至65.33億單,年複合增長29.15%;期內佔整體交易比重亦由6.68%上升至11.17%。

作為全球信用卡支付系統的龍頭,環球特別是未來美國經濟前景對Visa (V:US)和MasterCard (MA:US)的影響甚大,因為他們是押注全球內需和零售前景概念股。從另一個角度看,Visa (V:US)和MasterCard (MA:US)亦是通脹概念股,因為通脹亦是推動貨幣支付額上升的動力。值得留意的是Visa (V:US)營業額增長快過零售增長,而Visa (V:US)網上支付使用比重亦同時快速增長。倘若未來以美國為首的經濟回到次按風格暴之前,加上預期高通脹,這可對Visa (V:US)和MasterCard (MA:US)未來股價有什麼啟示呢?

I have positions in Visa (V:US) mentioned in this article. I wrote this article myself, and it expresses my own opinions. I am not receiving compensation for it. I have no business relationship with any company which stock is mentioned in this article.

Investors are always reminded that before making any investment you should do your own proper due diligence on any name directly or indirectly mentioned in this article. Investors should consider seeking advice from a broker or financial adviser before making any investment decisions. Any material in this article should be considered general information, and not considered on as a formal investment recommendation.