- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

中國消費新趨勢: 3大動力將塑造5大新客群

來源: http://www.iheima.com/zixun/2017/0601/163368.shtml

三大新興力量——崛起的富裕階層、新時代消費者以及全渠道的普及,將引領中國消費新經濟。

來源 | 野草新消費(ID:yecaoxxf)

文 | 野草新消費

在消費升級中,核心還是消費者的需求變化,企業只有順應這些變化,才能在消費者市場中立於不敗之地。

近日,波士頓咨詢聯手阿里巴巴,推出了重磅報告——《中國消費新趨勢:三大動力塑造中國消費新客群》。從報告中我們可以看出,盡管經濟增速有所放緩,但在可見的未來,中國依舊將是世界上增長最快的消費者市場之一。而三大新興力量——崛起的富裕階層、新時代消費者以及全渠道的普及,將引領中國消費新經濟。

1

三大動力催生5大新客群

在上層中產階層及富裕人群、年輕消費新世代、以及線上線下融合這三大消費馬車推動下,隨著人口結構和社會的不斷演變,人們的消費需求、生活方式和行為態度發生了很大變化,在中國社會中催生出越來越多新的細分消費客群。

例如,全民消費時代的社會變遷催生出了“都市潮流男士”和“活躍的銀發老年”等消費客群;單身潮流的興起讓“都市單身貴族”的新客群呈現出與與其他消費者截然不同的獨特需求;對體驗和感受的註重和緊跟潮流風尚造就了“體驗至上主義”和“渴望成為大師者”;高度聯接和數字化的浪潮下,誕生了熱衷“二次元”和“虛擬社交”客群等。

需要說明的是,上述提供的僅是消費需求和行為變化帶來客群變化的例證,可能互有交叉和重疊,也並未窮盡所有的細分客群。我們旨在通過分類並列舉消費者多樣化細分群體的代表,給企業以啟迪——在面對未來消費市場時能避免“一刀切”的誤區,能夠按圖索驥,更精準地找到屬於自己的細分客群。

每種客群都有其獨特的差異化需求,希望獲得定制化產品和服務。未來企業必須深入洞察每一細分客群,充分考慮它們的獨特需求,才能準確定位產品和服務,根據多樣化的價格、細分的場景和差異化的功能,判斷其增長潛力,並制定適合自己的戰略決策。

1、年輕潮男和老年消費新客群

“全民消費”催生年輕潮男和老年消費新客群。網購的擴張和多年消費品品牌的熏陶,意味著各個年齡層和消費群體消費普漲,消費不再只屬於個別消費群,中國已經迎來了不分男女老少、打破年齡和性別界限的“全民消費”時代。

中國男性消費群體的崛起源於社會財富的積累,社會進步致使個人的社會身份日益多元化,更豐富的社會生活使得男性對非必需物質的渴求空前強大,成為男性消費在中國快速崛起的原動力。

無論在線上還是線下,男性消費者都大量增加,消費種類也更加多元化,消費額度在向女性靠攏。尤其是在線上,不管是為自己購物還是幫家中女性購買,中國男性消費者每年的開支甚至已經高於女性,達到了10,025元。

以護膚品市場增幅為例,其他機構研究指出,相對中國護膚品市場總體增幅的11%而言,中國護膚品市場中男性消費品市場增幅是總體增幅的二倍多,達到了24%。

如今生活在城市中的年輕男性消費者——出生於上八、九十年代的男性們已經與他們的父輩大不相同。他們翻閱男性時尚雜誌,關註自身形象也樂於享受生活,願意花錢打理自己的衣著和發型,每天平均花在整理儀表上的時間長達24分鐘;他們註重健康,會出入健身會所和各種俱樂部。

不同來源的調查顯示,73%的一線城市男性消費者認為,個人儀表對於求職和約會非常重要;88%的一線城市男性消費者會上網查看美容和時尚信息;而83%的一線城市18-35歲男性認為使用護膚品很有必要。

已經有一些品牌提早嗅到這一趨勢,潮男市場的巨大潛力在未來將吸引更多品牌采取針對男性消費者的行動。除了傳統的廣告營銷,網絡對男性消費者的影響也不容忽視,不少品牌開始更加註重自己在網絡的曝光率。面對時尚化、個性化需求不斷提升的中國男性消費市場,不同的品牌或將做出更多差異化的選擇。

除了“潮男經濟”以外,中國人口結構日益成熟,也讓“銀色經濟”大行其道。中國人口老齡化已經成為不爭的事實。官方調查顯示,中國老年人口總量已超過2億。過去十年間,中國老年人口的收入增加明顯,消費結構已經出現從生存型向文化休閑型轉變。

在這一背景下,銀發族的生活方式越來越積極主動和多元化。從BCG全球老齡人口研究中可以看出,現在老年人的心態更加年輕、“不服老”。老年人們的退休生活不再安於現狀、足不出戶;他們也擺脫了晚年生活只有在家照看兒孫、養花讀書中度過刻板印象。當被問及“理想狀態下的退休生活時”,46-55歲的中國新一輩老年人,與55歲以上的老一輩相比,出現了明顯變化。

新一輩老年人普遍更願意走出家門、追求更豐富多彩的晚年生活,在旅遊、培養興趣愛好、從事返聘/誌願工作和體育鍛煉偏好方面尤為明顯,比老一輩高出十幾到二十多個百分點。此外,銳步代言人“最酷爺爺”王德順,以及跑完70場馬拉松的72歲運動健將邵全法等勵誌老年公眾人物的走紅,也讓退休客群意識到了新的可能性,並帶來了新商機。

中國老年消費市場是未來的一片藍海,呈現出規模大、需求愈加多樣化、老年消費產業供給不足、老年人消費意願明顯等特點。僅以老年旅遊業為例,根據中國旅遊局的統計,中國老年旅遊市場在2012-2015年間漲幅極大,平均年增長21.5%,超過16.8%的市場總體增長水平,在2015年已經達到8260億人民幣的規模。

在銀色經濟時代,經濟速度與經濟質量應該並重。從消費角度來看,一些耐用消費品的增長已逐步呈現飽和趨勢,消費機構向以中老年為主導的服務轉移。如何向高層次、高質量、個性化、多元化的方向引導老年人消費服務發展,是未來企業需要解決的挑戰。

2、單身族新客群具有完全不同的生活方式和需求

多方數據都表明,中國社會已經迎來了有史以來最大的一波“單身潮”:其他機構的研究結果顯示,目前中國單身人口數量已近2億,獨居人口從10年前的6%上升到了16%,35歲以上依然單身的人群比10年前上漲了4倍多,達到21%。36%的單身女性表示,不結婚也很幸福;而高達80%的人表示,寧願單身也不願倉促結婚。

處於社會中上層,有著穩定的經濟收入、接受過良好教育的客群中,有越來越多的都市白領和金領選擇成為“單身貴族”。單身的理由可能各不相同,有些人不願打破已有的生活狀態;有些固守著一套很高的擇偶標準;還有人覺得結婚費用太高、付出成本太大,寧可更多地投資自己,提升自我,追求個人自由。

在都市女性中,主動選擇單身的比例尤其高,她們經濟獨立,開始反思傳統婚姻中的女性角色,不再依靠男人,認為婚姻不再是一件被迫去完成的事。現在,符合上述特征的單身人士數量越來越多,媒體和輿論不再以“剩男剩女”類似的有色眼鏡來看待他們,單身這一狀態已經成為人們見怪不怪的社會常態。

值得註意的是,單身風潮不僅限於婚姻狀況,而越發成為一種個人心態的改變。雖然很多人是已婚身份,但隨著兩地分居或配偶出差等情況越發普遍,已婚人士在沒有配偶陪伴的情況下也可以享受個人空間,擁有單身專屬的幸福感。

隨著主動選擇單身人士的增多,“單身經濟”開始大行其道。“單身女性經濟”和“一人經濟學”催生了一系列商機。企業有針對性地為單身客群定制產品和服務,將成為未來一大營銷趨勢,比如:單人KTV;餐廳單人座位;小型冰箱和提供豐富進口產品的小型高端零售店;以及地產商推出精致的小戶型和個性化設計居所等等。

獨身主義、自我提升、強大的社交網絡讓單身生活變得更加容易。社會對單身的接受度也不斷提升。“一個人”會帶來一種新的消費形態,催生出單身一族的新客群。

隨著單身風氣持續在全球蔓延,中國也被推向了單身經濟潮流的風口浪尖,單身人士已經成為消費市場不可忽視的一大主力客群。無論是身份上還是心態上的單身,單身族這一客群都推崇方便至上、輕量消費、註重玩樂享受與追求高品質生活的消費方式。

3、崇尚健康綠色生活與環保並重的客群出現

民以食為天,食以安為先。近年來觸目驚心的食品藥品安全事件以及霧霾和水汙染等問題屢見於媒體,讓食品安全和健康成為了人們最關心的話題。

人們從關心自身健康,延伸到關心環境和可持續性發展的關註。根據BCG的消費者調研結果,在包含教育、社會保障等八項社會及環境消費指標中,對食品安全和醫療不滿意的消費者占比最高,達到受訪者的57%和47%。

阿里研究院發布的《2016年度中國綠色消費者報告》顯示,現在中國消費者對綠色消費和環境保護的意願空前高漲,他們對健康綠色生活方式的追求,不僅體現在消費過程中更願意選擇未被汙染或有助於公眾健康的綠色產品,還擴大到希望自己的消費行為和方式能夠符合人的健康和環境保護標準上。

在GFK的消費者調研結果中,73%的受訪者表示,以有害於環境的方式享受生活會讓他們產生罪惡感,這一比例在23個參與調查國家中排名第7。另外,高達80%的受訪者認為,品牌和公司必須對環境負責。這些數據都說明,環保理念在中國已根植於民心,中國消費者的環境意識處於很高水平。

崇尚健康生活、註重環保和可持續理念的行為方式讓“環保型消費者”成為了冉冉升起的一大新客群。環保型消費者註意保護環境,購買了超過5類環保產品。他們具有綠色意識,已經或可能將綠色意識轉化為綠色消費行為,希望通過自己購買環保產品的行為對他人和社會產生積極影響。阿里研究院的同一份報告也顯示,互聯網正在成為綠色消費領域新的主戰場。

尤其是近幾年來,“環保型消費者”群體占阿里用戶的比例從2011年的3.4%,躍升至2015年的16.2%,在數量上提高到6600萬人,4年內增長了14倍。綠色環保消費正在形成主流消費習慣,也讓環保產品的價格溢價上升了33%。

環保消費者新客群的出現對消費品市場具有重要意義,互聯網有助於信息透明,綠色消費需求的釋放勢必將更好地引導企業註重可持續發展和綠色供給,倒逼產業升級與供給側改革。

緊跟潮流的“體驗至上者”和“渴望成為大師者”形成新客群。互聯網信息的普及和唾手可得,國際旅遊的流行,讓越來越多的中國消費者與世界潮流接軌,他們的視野比以前更寬,接受各種新興事物的能力也越來越強。消費升級的同時,信息也在升級。

中國消費者越來越熱衷於研究購物和通過“小紅書”等網絡購物信息共享平臺獲取消費信息,他們花在研究消費上的時間也比以前長的多——“買什麽、該不該買、在哪兒買”都需要做足功課。

此外,體驗式消費成為一種潮流。消費者不再滿足於走訪熟悉的文化和地理環境,以及傳統的常規旅遊線路,而更樂於追求標新立異、充滿異域風情的遠途異國遊和帶來身體與精神上多重滿足的極限運動。

例如,根據胡潤“中國高端旅遊”報告,2015到2017年間,日本韓國旅遊的受歡迎程度從58%下降到了36%;而非洲、南北極和中東等更加新奇特和個性化的異域旅遊,歡迎程度則從個位數提升到20%左右。從2015到2018年,攀巖、賽車和沖浪這三項極限運動的參與率增長預期將分別達到124%、103%和70%。

商品有形,服務無形,獨創的個性化體驗最令人難忘。不求天長地久,只求曾經擁有的體驗至上消費客群,讓許多受到互聯網沖擊的實體商業在逆境中找到了商機和生存之道,來精心設計和銷售體驗。

而體驗經濟在中國出現了另一大分支,是願意投資自己興趣愛好,並渴望在興趣上有所建樹,甚至達到“大師級”水平的消費者。繼美國的橄欖球、日本的動漫、韓國的網遊之後,中國的興趣愛好者們也在逐漸形成產業鏈,成為拉動經濟和消費的一股新興勢力。

而近年來專業級甚至大師級照相機在攝影愛好者中的熱賣,以及運動健身和烹飪類應用在手機上高達8、9百萬的活躍用戶數量,也說明越來越多的人願意花費金錢和時間提升自己的愛好水平,而且更願意使用垂直類媒體和應用來精進自己的興趣愛好。

緊跟潮流與風尚不願落伍的心態,異國旅行和極限運動等體驗式消費的快速興起,願意為興趣投入不菲金錢的做法,以及借助手機軟件等信息媒介進一步提升愛好技能等行為,讓“體驗生活至上主義者”和“渴望成為大師者”的新細分客群誕生了。

例如,一位一線城市30歲白領每年在油畫課程、滑雪旅行、劇院演出和購買烘培原料等工作之余興趣愛好上的支出,很容易便可達到將近35000元的水平。這一客群的消費者對體驗和技能的期待沒有止境,在不斷學習、創造和堅持的同時,完成購買和消費活動。

4、數字化時代造就熱衷二次元和虛擬社交客群

無論是60後、70後、80後這樣的數字時代移民,還是數字時代的原住民——新世代90後消費者,現在都被卷入到24/7數字化和高度聯接的移動網絡中。曾經將互聯網視為洪水猛獸的家長,現在也都手不離微信。

無論是學生、白領還是退休老年人,都每人一部聯網的智能手機;擁有智能手機、筆記本電腦和平板電腦這“新三大件”,幾乎成了數字化時代的標配。

PwC資料顯示,如今的中國消費者在數碼設備上花費時間位於全球前列,對設備便利性要求極高。中國消費者日平均花費在智能手機、筆記本電腦和平板電腦上的時間長達170、161和59分鐘;遠超過全球平均值147、108和50分鐘。

此外,中國網絡購物的便捷度也讓消費者甘願24/7處於聯接狀態。62%的中國消費者認為,從網上買東西非常方便,比美國和英國等發達國家消費者高出4到7個百分點。

從下面一組數據中能夠看出,數字化時代的消費者呈現出與以往截然不同的行為特征。根據不同來源的數據統計,目前中國有9.27億的活躍移動互聯網用戶,7.07億的活躍微信用戶,2.72億的活躍支付寶支付用戶,2.31億的活躍酷狗音樂用戶,以及5900萬的活躍滴滴打車用戶。

這些數字反映出全天候在線,從社交、搜索到消費支付數字化全覆蓋的趨勢,該趨勢也引發了熱衷二次元和虛擬社交新客群的出現。高度聯接和對便捷度的需求,讓這一客群面對的二次元世界與三次元現實世界充分融合,對他們而言虛擬和現實場景的邊界已經變得十分模糊。

例如,以前觀看世界杯的球迷們,必須要到酒吧餐廳等消費場景中,點上一打啤酒和三五朋友高談闊論,才算過癮。但在熱衷虛擬社交的客群中,很多消費者將“啤酒社交”這一場景搬回家里,用手機應用在網上訂購燒烤啤酒,在網絡上邊觀看現場直播,邊用彈幕或者手機,與天南海北的球友互動,帶來了新的消費模式和需求。

曾經在大多數成年人眼中“不務正業”的網絡小說、遊戲、動畫和漫畫作為年輕人的娛樂手段,現在已經讓越來越多這一客群的年輕消費者成就了他們的人生價值,帶來了一系列新的商業機遇和周邊產品。二次元產品終究還是要滿足人們在三次元生活中的需求:一起看電影、一起吐槽。

2

改變帶來的消費新趨勢

消費行為和生活方式的改變,除了帶動了新興的客戶群以外,也帶來了新的消費趨勢。阿里研究院及天貓率先利用大數據分析中國消費者升級趨勢,挖掘出諸多消費行為變化亮點,可以用五大趨勢詞來概括:人設自由、獨樂自在、樂活綠動、玩物立誌、無微不智。

從這五大趨勢中可以看出,隨著社會、文化、經濟的快速變遷,中國消費者的自我認同、價值觀以及生活和消費習慣都呈現出不同於以往的動態,發生了巨大變化。企業如果深刻洞察這些動態和變化,緊跟消費者趨勢,能夠探索更多新的增長點和潛在商機。

1、人設自由

過去,中國消費者的消費行為往往被限定在不同的群體中。人們的社會身份和自我認同相對固化,很少超越自我所屬的“既定範圍”。例如,時裝、護膚品或化妝品等產品,屬於女性專屬的消費範疇;旅行、時尚則是只有年輕人才會考慮的消費項目。

一旦有任何其他群體的消費者跨越雷池,或是超越自己的既定範圍消費,則會讓社會主流覺得不合時宜。例如,如果過去有男性對護膚美容感興趣,很可能會被貼上“娘娘腔”的標簽;打扮入時的老人則會被諷刺“老來俏”等等。

而如今,隨著中國社會開放程度逐漸提高,文化日漸多元化,人們的心態也越來越包容,消費者行為也悄然發生著改變:“放飛自我”、“隨心所欲”、“我的青春我做主”等廣告詞反映出了中國人向往做自己,敢於彰顯自己的喜好,突破原有刻板印象和所屬既定消費界限的趨勢。

女孩可以走帥氣的時尚中性風;男士可以熱衷護膚、追求最新的時裝潮流;老年人也可以走在時尚前沿,積極參加國際旅行並拓展新愛好。人們不再由於超越舊界限消費而覺得難堪,而是將突破自我、人設自由視為一種潮流。例如,2016年阿里零售平臺數據顯示,男士護膚用品的成交額增速是美妝護膚類用品整體增速的1.5倍。

在2016年,男性美瞳(彩色隱形眼鏡)的搜索次數達123.8萬次。此外,50歲以上的老年人群對新生事物熱情高漲,Gropro相機銷量增速是整體增速的8.8倍。2016年這一人群購買無人機達3.5萬件,遠超整體銷量增速。

2、獨樂自在

幾年前媒體還給大齡單身男女們冠以“剩男”、“剩女”的帽子,對他們倍感擔憂。但當下單身革命已經從西方發達國家席卷到整個中國,隨著中國經濟的發展,社會文明程度提高,和人們認識的演變,單身狀態已經普遍存在於各個年齡層的中國消費者之中,越來越多的人開始獨自享受生活中的諸多樂趣,而無需有人陪伴。

以前的吃火鍋、看電影、旅行等許多消費活動,必須要結伴才能進行。如果獨自行動,會給大多數人以“孤僻”、“怪異”的印象。而如今獨自行動不再被視為一種孤僻的行為,而逐漸被社會主流所接納。“獨樂主義”造就了一批產業,一人食、一人租、一人旅行、迷你小家電和小戶型公寓等等。一種“單人的自我享樂模式”及其帶來的全新生活方式正式開啟。

根據2016年阿里零售平臺數據,單人份商品的市場供應增加5.6倍,消費增加2.2倍。2016年迷你榨汁機的成交總額約1.9億元,迷你洗衣機的成交總額約10億元。30-40歲人群中,近40%的人會選擇獨自享受電影。

3、樂活綠動

綠色消費觀的核心理念是“健康、快樂、品質、環保、可持續”,倡導消費者在與自然協調發展的基礎上,以健康和可持續的方式生活和消費。中國消費者生活質量、素質和環保意識的提高,綠色、健康、可持續的消費觀已深入人心。

過去的中國消費者一度將鋪張與奢華視為引領潮流的消費行為,對健康與環保的關註程度相對較低。比如,過去中國富裕階層彰顯自己身份地位的方式是以山珍海味甚至野生保護動物作為美食;以穿著動物皮毛制品作為高檔和時尚潮流;以大功率電器、私家車體現生活品質。而現在拒絕無節制鋪張浪費和汙染等消費行為,取而代之以健康、品質、綠色的消費,成為了大多數中國消費者的不二之選。

中國人開始對燕窩魚翅說不,選擇有機蔬菜等健康綠色食品和自然成分護膚品;他們對產品品質要求不斷提高,偏愛棉麻等天然材質衣物,並註重舊衣物的循環利用;綠色出行、環保家裝等概念也走入了尋常百姓家,成為一種生活習慣。

例如,阿里零售平臺2016年關於綠色生活的數據顯示,自然護膚品牌的成交增速是護膚品類整體增速的2.5倍。進口生鮮食品成交額增速是生鮮品類整體增速的2.1倍。2016年,阿里零售平臺上,購買新能源汽車及用品人數超出2015年3倍。同年阿里零售平臺共售出純棉麻服飾408萬件。

4、玩物立誌

興趣愛好可以刺激消費者對商品的重複購買或長期使用,從而形成特定消費習慣和偏好。在經濟和網絡都不發達的年代,中國消費者接觸潮流風尚的機會相對少,投放在興趣愛好上的時間和金錢也不多,因此興趣在生活中的重要性偏低,種類也較為單一,往往限於讀書音樂棋牌等成本較低的活動。

而現在隨著媒體的高度發達、物質的極大豐富以及人們對生活質量的要求提高,愛好不僅僅是中國消費者茶余飯後的消遣,而成了他們陶冶情操和享受生活不可或缺的部分。因此,中國人對待興趣愛好的態度也越來越認真,很多人甚至不惜重金渴望成為“專業級人士”。

極易獲得的知識資訊、網絡社群和興趣小組、便捷的網購和配送服務,讓中國消費者在發展興趣愛好時不費吹灰之力地與國際接軌,也能深入研究自己最愛的傳統文化,在深度和廣度上盡情發展愛好。

無論是滑雪、沖浪等國際化的項目;還是書法、刺繡、武術等傳統文化;亦或是廚藝、烘培、花藝等休閑娛樂,在中國都湧現出了一批批“大師級”興趣消費者。

從阿里零售平臺2016年的數據中也能看出人們愛好的多元化蓬勃發展:已有超過1,300萬人購買滑雪商品;垂釣用品售出3.2億件;中國傳統樂器琵琶的銷量增速超過4倍,刺繡商品售出5.1億件,烘培類產品平均每人單次消費增加10%。

5、無微不智

隨著第三次技術革命的到來,數字化浪潮正大刀闊斧地改變著我們的工作方式和生活方式,移動互聯的生活方式也深入到千家萬戶的中國消費者當中。這一切來得太快,令人猝不及防。

幾年前智能化概念和設備還被老百姓視為比較陌生的奢侈品,而現在街頭巷尾人手一部智能手機,讓智能化不再是遙不可及的概念,而是生活中常見、常用的用品,並進一步向智能系統化、服務配套化,體驗交互化的趨勢發展。

不僅如此,以前智能化應用多局限於科學研究機器人、醫療器械等專業領域和先進設備,即使是家居智能化等與百姓生活相關的應用,也僅限於單機智能。

而現在為了實現更加高效便捷的生活,智能化設備與服務開始滲透到日常生活的方方面面,諸如家居、出行、健康、美妝、養寵等消費活動和生活方式,都在逐步實現推廣智能化設計和功能。現在越來越多的智能產品走進千家萬戶。

根據阿里零售平臺的數據,2016年智能操控商品成交件數增加14.6倍,人機智能交互商品成交件數增加7.6倍。智能體脂秤商品成交件數增加4.3倍。智能血糖儀成交人數接近2015年的兩倍。

3

對公司的啟示:見微知著、順勢而動

進入經濟“新常態”以來,中國消費市場和消費客群變化顯著。開放的市場將引發更激烈的競爭,新技術和新創意造就出豐富多樣的產品和服務,消費者不再盲目迷信大牌,國內企業和創新公司獲得更多機遇,傳統行業和公司面臨挑戰。

針對紛繁複雜的市場趨勢,在中國的消費品企業應該如何應對?我們建議,在中國的企業可以從以下這五大方面來考慮構思應對新市場形勢和新客群的戰略。

1、明確消費者細分及需求

中國消費者比以前更加成熟理性,消費需求和偏好也更加多元化。考慮到傳統客群中這些變化,公司應拿出足夠的時間和精力來明確相關細分客群並了解其需求;還要考慮自己推出的產品和服務是否能夠滿足各細分客群對場景、功能和表現的不同需求。

2、構建高效品牌架構和戰略

在中國的企業應確保品牌架構設計能與豐富多樣的新細分消費客群產生共鳴,抓住細分客群的痛點,充分滿足他們的需求。品牌架構和戰略的目標是高效地和客群溝通實際利益,要避免將品牌戰線拉得過長,從而影響目標成效。

3、提升消費者交互和參與度

中國消費者對品牌的情感依戀度不斷提升,那麽除產品功能外,公司還要在情感層面積極做文章,與中國消費者互動。未來消費者對品牌的依戀將成為建立品牌忠誠度的關鍵,公司與客戶建立起深厚情感聯系可以產生巨大回報。

4、為消費者創造價值

雖然情感依戀度不斷提升,但中國消費者依然非常關註公司產品或服務的實際功效,因此在中國的品牌必須證明價格溢價的合理性。公司應評估價格結構和供應鏈,以確保為客戶提供最大價值。

5、渠道設計

在渠道設計上,構建全面的線上線下整合型渠道是未來大勢所趨,也是消費者亟待解決的需求。公司應通過洞悉消費者的體驗和需求,構建與消費者生活方式相符的合理觸點,確保實現渠道覆蓋範圍的最大化,形成閉環效應。

在中國,明確未來的消費群體並制定有針對性的戰略,正在成為前所未有的重要課題。盡管未來中國整體消費市場還將繼續保持增長,但是如果企業無法抓住高消費潛力收入群體和年輕人、選擇低潛力產品品類、或無法制定有效的全渠道戰略,那麽將無可避免地面臨增長放緩。

與之相反,如果中國企業和在華外企能夠順應變化,推行正確戰略,就能在中國這一全球最有活力的經濟體中持續增長和盈利,在長期上保持自己強勁的競爭力,並取得可持續的成功。

歡迎關註新消費第一媒體:野草新消費(ID:yecaoxxf),關於新零售話題,歡迎與記者溝通聯系(微信號:zhangxiaojun2015)

匿名用戶

匿名用戶

六大新政策實施 2018年中國車市新氣象

來源: http://www.nbd.com.cn/articles/2018-01-07/1180027.html

每每歲末年關,汽車行業總會有新的政策出臺,今年也不例外。2018年1月1日起,除了汽車購置稅的取消,又有哪些新政策,影響著汽車市場的走勢,為我們帶來更安全、便利的交通環境呢?

工信部此前發布《企業平均燃料消耗量與新能源汽車積分並行管理暫行辦法(征求意見稿)》(簡稱:雙積分管理辦法),計劃於2018年開始實施。雙積分政策對車企平均油耗積分和新能源汽車積分均做出硬性要求。以新能源汽車積分為例,2018至2020年,新能源汽車積分比例要求分別為8%、10%、12%。其中,每輛純電動汽車積5分(按續航里程350公里計算),混合動力汽車積2分(含HEV/PHEV且純電續航里程大於50公里)。簡單來說,年銷100萬輛的車企需要在2018年拿到8萬的新能源汽車積分,也就是銷售1.6萬輛純電動車,或相應數量與積分標準的混動車型。若如期未能完成年度目標將繳納罰款,也可向其他車企購買正積分,或暫停相應數量傳動燃油車型的生產。

新能源續享免征購置稅

為鼓勵新能源汽車發展,財政部等聯合發布《關於免征新能源汽車車輛購置稅的公告》,提出自2018年1月1日至2020年12月31日,對購置的新能源汽車免征車輛購置稅。

汽車貸款政策調整

銀監會此前發布公告,對汽車貸款政策進行調整。其中,自用傳統動力汽車貸款最高發放比例為80%,商用傳統動力汽車貸款最高發放比例為70%;自用新能源汽車貸款最高發放比例為85%,商用新能源汽車貸款最高發放比例為75%;二手車貸款最高發放比例為70%。

逐步推行電子車牌

公安部交通管理科學研究所此前起草了《汽車電子標識通用技術條件》征求意見稿的內容規劃,內容包括將在全國及容易出現擁堵的城市核心區等,設置100萬個監測點,並使用電子車牌進行監測。電子車牌將在北京、天津、重慶、深圳、無錫、河北等地方試點運行,而此前排定的電子車牌全國推廣表將從2018年起開始全面鋪開。電子車牌相當於汽車的身份證,當中包含了車輛的全部信息,購車情況、年檢、保險、停車卡違章肇事記錄等。

機動車運行安全技術條件實施

早前國家質檢總局與標準化管理委員會下發了《機動車運行安全技術條件》,該標準將於2018年1月1日開始實施。新標準在很多地方做出了調整,以下幾個方面比較重要。

強制標配反光背心。新標準要求汽車應配備1件反光背心和1個符合規定的三角警告牌。從2018年1月1日開始,年檢除檢查三角警示架之外,將同時檢查反光背心,數量是1件。

純電動車起步應發聲警示。新標準明確規定,純電動汽車、插電式混合動力汽車在車輛起步且車速低於20公里/小時的時候,應能給車外人員發出適當的提示性聲響。另外,當車輛發生漏電情況時,應通過一個明顯的信號裝置提示駕駛人。此外,車輛應該具備能切斷動力電路的功能,避免產生二次交通事故。

機動車所有座椅都要配三點式安全帶。

機動車窗必備防夾功能。新規實施後,新出廠的車子都必須具備防夾功能,以防止熊孩子們因為操作不當而受傷。

胎壓監測系統成標配

國家標準化管理委員會此前發布了2017年第26號中國國家標準公告,內容包括強制性國家標準《乘用車輪胎氣壓監測系統的性能要求和試驗方法》,並明確指出該標準的實施日期是2018年1月1日。乘用車胎壓監測系統,屬於強制安裝範疇。

恒大新布局,許家印真看上了賈躍亭的電動汽車?

告別了孫宏斌,賈躍亭可能將迎來另一位地產界大佬:許家印。

隨著賈躍亭的法拉第未來(Faraday Future,下稱“FF”)在廣州成功拿地的消息傳來,這家處於風暴眼的電動汽車公司背後新投資人的身份也漸漸浮出水面。

盡管FF從未公布資金來源,但接近FF的知情人士早在今年2月就曾向第一財經記者確認FF獲得融資的事實,並且否認了幕後資金來自外界所傳的香港財團,而是來自中國房地產巨頭恒大。有意思的是,恒大感興趣的,可能並不是一部便要價200萬元的FF電動汽車。

廣州拿地迷局

近日,一則土地出讓的結果公告發布在廣州市公共資源交易中心官網。公告顯示,睿馳智能汽車(廣州)有限公司(下稱“睿馳汽車”)以底價3.641億元的價格,拍得廣州市南沙區一塊約601畝的制造業用地。

底價即競買起始價。睿馳汽車在3月28日出價,交易成交日期為4月8日。睿馳汽車系FF的關聯公司。

“許家印對電動車沒有興趣,而是希望通過電動車生產來拿地。”前述知情人士對第一財經記者表示,“但現在不確定的是恒大地產還是許家印本人投資了FF。”

據廣州南沙開發區國土資源和規劃局掛牌出讓公告,所列出的這塊電動汽車項目用地的競買條件,其描述與睿馳汽車的公開信息完全相符。

公告中明確提出,競得人(即睿馳汽車)須在競得土地一個月內引進具備國際一流純電動汽車研發制造水平的純電動汽車組裝項目,且需“自土地移交之日起1個月內動工開發建設,24個月內建成投產”。

不過,根據相關規定,網上競價交易結束後,還將對地塊競得人的不良記錄進行審核,以確認競得人資格,審核結果應於2018年4月12日前確認。第一財經記者查閱廣州公共資源交易中心網站,該地塊的交易狀態為“成交”,可以推測,睿馳汽車的該筆交易已經通過“競得後審核”階段。

此前,由於賈躍亭已經多次被列為失信被執行人,這是否會影響土地出讓結果備受外界質疑。就在4月14日,賈躍亭妻子甘薇也首次被列為“失信被執行人”。北京市第三中級人民法院發布的時間為2018年3月7日的執行信息顯示,甘薇未履行對浙江中泰創展公司的違約金支付義務,列入失信被執行人名單。

汽車業咨詢機構Automobility創始人、CEO羅威(Bill Russo)稍早前曾對第一財經記者表示:“賈躍亭已經失去信用,業內對FF的進展也失去了興趣。”

恒大與FF早有關聯

今年2月,FF在美國加利福尼亞州洛杉磯加迪納市(Gardena)的研發總部舉辦了第一次全球供應商大會,超過全球100多家供應商的近200人參加。當時,FF原研發副總裁、新任產品策略副總裁桑普森(Nick Sampson)在社交媒體上表示:“很高興與業內關系密切的合作夥伴分享最新的進展,FF已經擁有強大的動力支撐,我們已經準備好向全球提供產品。”FF在會上再次重申,首款量產車FF 91將於2018年底實現交付。

據了解,賈躍亭這次宣布的融資其實是去年12月在樂視汽車大會上確認FF融資到位的後續消息,當時已經收到了首批3億美元,而上周又收到了另外2.5億美元。賈躍亭表示剩余資金也將陸續到賬。

盡管恒大地產和許家印本人都未對投資FF做出正面回應,但第一財經記者通過查閱資料發現,證明恒大和FF之間可能很早就已建立聯系。

2016年,恒大集團為了投資英國房地產市場,在倫敦籌建了一個私營的投資公司,名叫Celestial。當時最直接的目的是為了在英國和歐洲尋求不同行業的投資標的,例如,與恒大一起參與英國高端房屋建築商Cala Homes的投資競標。

Celestial的創始團隊中有兩名成員,都是德國人,一位是至今仍然代表該公司的德國創業者斯特恩(David Stern),另一位就是當時剛從德意誌銀行首席財務官(CFO)崗位離開的、再後來加入FF擔任CFO的德國人克勞斯(Stefan Krause)。

克勞斯向第一財經記者確認,在加入FF前,曾短暫供職於Celestial,幫助恒大在英國尋求投資者共同競標。不過,由於種種原因,最後恒大對Cala Homes的收購擱置了。在這種情況下,克勞斯離開了Celestial,他通過別人介紹認識了賈躍亭,並加入FF。

克勞斯在FF期間,主要工作是積極幫助賈躍亭融資。

賈躍亭在為FF融資的道路上,一個細節也值得回顧——今年2月15日,賈躍亭在FF供應商大會上的發布演講並透露,FF已成功完成超過15億美元的股權融資,賈躍亭表示這將基本上滿足FF在IPO(首次公開募股)之前的全部股權融資需求。

另據媒體昨日報道,恒大集團位於中國香港的基金在2017年年底,投資了FF註冊於開曼的離岸公司,投資金額約為3億美元。當時,FF的估值為15億美元。

不過,恒大最後對FF的3億美元(約合19億元人民幣)投資,與克勞斯沒有直接關系——他當時已經離開FF,忙著籌劃自己的新項目電動汽車公司EVelozcity。

一位熟悉FF的人士向第一財經記者表示:“新的資本入局後,有可能會要求賈躍亭做出讓步,即使不是讓他放棄CEO的位子,也會要求他放棄一部分權力。”

這位消息人士甚至表示,賈躍亭最大的問題在於剛愎自用,所以也難免很快會和新的投資人產生分歧。

“白衣騎士”孫宏斌的退出,從側面印證了與賈的分歧。孫宏斌曾這樣評價賈躍亭:“他是一個連一片羽毛都不肯放棄的人。”

今年2月底在亞布力中國企業家論壇上,第一財經記者就恒大可能入局向孫宏斌了解情況時,他拒絕回應。

恒大投資千億布局高科技

從恒大最近的布局來看,通過與國家重大戰略扶持的產業緊密合作來拓展新空間的策略越發明顯。

除了政府鼓勵的電動汽車項目,4月9日,恒大與中國科學院在北京簽署全面合作協議,稱未來10年將投資1000億元人民幣,打造三大科研基地,正式進軍高科技行業,覆蓋領域包括生命科學、航空航天、集成電路、量子科技、新能源、人工智能、機器人和現代農業等。

恒大近年來正在向多元化發展。許家印給“新恒大”設定的目標是2018年銷售5500億元,公司計劃在2020年實現總資產3萬億元,年銷售規模8000億,實現年利稅超過1500億元,負債下降至同行業的中低水平,成為世界百強企業。

根據中國恒大(03333.HK)上個月底公布的年報,2017年全年營收3110.2億元人民幣,較2016年增長47.1%;凈利潤為人民幣370.5億元,較2016年增長110.3%。

資深地產分析師高明(Michael Cole)對第一財經記者表示:“恒大已經宣布進入包括新能源在內的新興科技領域,投資FF也與這個整體戰略相符。但是,賈躍亭富有爭議的記錄,以及恒大在新領域方面的投資,都暗示了這家房地產企業可能需要更加多地聚焦在核心的房地產主營業務上。”

至於賈躍亭和FF,克勞斯上個月向第一財經記者透露,很高興FF獲得新的融資。

如今拿到融資的賈躍亭“卷土重來”,卻未必能夠成功。雖然FF急需資金,但比資金鏈更急需重建的是團隊和信心,也需要一位能夠帶領公司翻開新篇章的富有遠見的領導人。

全國生態環境保護大會釋放四大新信號

19日閉幕的全國生態環境保護大會對加強生態環境保護、打好汙染防治攻堅戰作出部署,動員全黨全國全社會一起動手,推動我國生態文明建設邁上新臺階。這次重要會議傳遞出哪些新信息、未來美麗中國建設如何推進,新華社記者第一時間請專家和有關部門負責人進行解讀。

六大原則:指明新時代推進生態文明建設方向

中共中央總書記習近平指出,新時代推進生態文明建設,必須堅持好以下原則。一是堅持人與自然和諧共生,堅持節約優先、保護優先、自然恢複為主的方針,像保護眼睛一樣保護生態環境,像對待生命一樣對待生態環境,讓自然生態美景永駐人間,還自然以寧靜、和諧、美麗。二是綠水青山就是金山銀山,貫徹創新、協調、綠色、開放、共享的發展理念,加快形成節約資源和保護環境的空間格局、產業結構、生產方式、生活方式,給自然生態留下休養生息的時間和空間。三是良好生態環境是最普惠的民生福祉,堅持生態惠民、生態利民、生態為民,重點解決損害群眾健康的突出環境問題,不斷滿足人民日益增長的優美生態環境需要。四是山水林田湖草是生命共同體,要統籌兼顧、整體施策、多措並舉,全方位、全地域、全過程開展生態文明建設。五是用最嚴格制度最嚴密法治保護生態環境,加快制度創新,強化制度執行,讓制度成為剛性的約束和不可觸碰的高壓線。六是共謀全球生態文明建設,深度參與全球環境治理,形成世界環境保護和可持續發展的解決方案,引導應對氣候變化國際合作。

生態環境部環境規劃院黨委書記陸軍說,六項原則確定了人與自然和諧共生的科學自然觀、綠水青山就是金山銀山的綠色發展觀、良好的生態環境是最普惠的民生福祉的基本民生觀、山水林田湖草是生命共同體的整體系統觀、用最嚴格制度最嚴密法治保護生態環境的嚴密法治觀、共謀全球生態文明建設的共贏全球觀。

“堅持好這六項原則,是指導打好汙染防治攻堅戰、全面加強生態環境保護、推進生態文明、建設美麗中國的指導思想、力量源泉和行為遵循。”陸軍表示。

一個重大判斷:推動生態環境保護發生歷史性轉折性全局性變化

習近平總書記強調,黨的十八大以來,我們開展一系列根本性、開創性、長遠性工作,加快推進生態文明頂層設計和制度體系建設,加強法治建設,建立並實施中央環境保護督察制度,大力推動綠色發展,深入實施大氣、水、土壤汙染防治三大行動計劃,率先發布《中國落實2030年可持續發展議程國別方案》,實施《國家應對氣候變化規劃(2014-2020年)》,推動生態環境保護發生歷史性、轉折性、全局性變化。

“我們不僅要保護環境還要修複前期被破壞的環境,這是中國在全球範圍內除減貧外將要創造的第二個奇跡。”清華大學中國經濟思想與實踐研究院院長李稻葵說,“我國將生態環保理念制度化,並創造性地將生態保護和經濟發展相結合。同時,通過生態文明建設的生動實踐也實現了國家治理現代化能力的提升。”

習近平總書記指出,我國經濟已由高速增長階段轉向高質量發展階段,需要跨越一些常規性和非常規性關口。我們必須咬緊牙關,爬過這個坡,邁過這道坎。

自然資源部土地整治中心副主任鄖文聚說,生態環境問題歸根到底是資源過度開發、粗放利用、奢侈消費造成的。必須從資源開發利用的節約集約、從綠色消費方式的培養上著手,要從資源開發利用、消耗消費上進行源頭治理,不能頭疼醫頭、腳疼醫腳,要真正轉變社會生產方式和生活方式。

兩個階段目標:通過加快構建生態文明體系建成美麗中國

會議提出了實現美麗中國的兩個階段性目標——到2035年,生態環境質量實現根本好轉,美麗中國目標基本實現;到本世紀中葉,建成美麗中國。

如何實現?會議指出要加快建立健全包括生態文化體系、生態經濟體系、目標責任體系、生態文明制度體系和生態安全體系在內的生態文明體系。

生態環境部環境發展中心主任任勇說,生態文明這五大體系是建設美麗中國的具體部署,也是從根本上解決生態環境問題的對策體系。

“環境問題的本質是高資源消耗、高汙染排放的經濟發展方式問題,表現在產業結構、資源環境效率等方面。所以,構建以產業生態化和生態產業化為主體的生態經濟體系,是將生態文明要求融入經濟體系的具體任務,也是解決生態環境問題的根本出路。”任勇表示。

生態環境部環境與經濟政策研究中心主任吳舜澤說,當前最重要的是壓實各方責任,實施黨政同責、一崗雙責,這也是過去五年工作的成功經驗。統籌推進“五位一體”總體布局,將生態文明建設要求融入政治建設,其中的要義之一就是要嚴格考核、嚴格問責,將生態環境考核結果作為幹部獎懲和提拔使用的重要依據。

一個優先領域:解決突出生態環境問題

“還老百姓藍天白雲、繁星閃爍”,“還給老百姓清水綠岸、魚翔淺底的景象”,“為老百姓留住鳥語花香田園風光”……

從打贏藍天保衛戰到水汙染防治、土壤汙染防治、農村人居環境整治,習近平總書記強調,要把解決突出生態環境問題作為民生優先領域。

陸軍說,汙染防治攻堅戰是全面建成小康社會決勝階段的三大攻堅戰之一,主攻目標是到2020年生態環境質量總體改善,主要汙染物排放總量大幅減少,環境風險得到有效管控,生態環境保護水平與全面建成小康社會相適應。

“針對最突出的問題和領域,抓住薄弱環節集中攻堅,力爭在大氣、水、土三大領域紮紮實實地打好幾場標誌性戰役,解決一批突出問題,堅決打贏藍天保衛戰,著力打好碧水保衛戰,紮實推進凈土保衛戰。”他說。

據介紹,在三大保衛戰中尤其要集中力量打幾場標誌性的重大戰役:打贏藍天保衛戰,打好柴油貨車汙染治理、城市黑臭水體治理、渤海綜合治理、長江保護修複、水源地保護、農業農村汙染治理等七大標誌性戰役,解決一批社會反映強烈的突出問題,取得紮紮實實的成效和經驗。

吳舜澤表示,打好汙染防治攻堅戰要堅持山水林田湖草生命共同體的思想,強化水資源水汙染水生態統籌,采取治理、監管、關停等綜合手段,一地一策差異化地加快改善環境質量。這也要求必須各部門、企業、社會全民行動,形成攻堅合力。

一財研選|信息安全市場加速啟動,龍頭紛紛布局兩大新興領域!

券商研報浩如煙海,投資線索眼花繚亂,第一財經推出《一財研選》產品,挖掘研報精華,每期梳理5條投資線索,便於您短時間內獲取有價值的信息。專業團隊每周日至每周四晚8點準時“上新”,助您投資順利!

2018年5月21日目錄

►信息安全市場加速啟動,龍頭紛紛布局兩大新興領域(光大證券)

►流量爆發助行業成長,高速光模塊需求持續增長可期(招商證券)

►丙烯迎來景氣周期,價差擴大龍頭企業迎來業績彈性(東方證券)

►環保提標倒逼落後產能退出,中厚板最具投資價值(華創證券)

►供給改善,消費需求好轉,染料價格有望持續上漲(民生證券)

1.信息安全市場加速啟動,龍頭紛紛布局兩大新興領域(光大證券)

棱鏡門之後,我國成立中央網絡安全和信息化領導小組,信息安全已經上升到國家戰略,國家出臺了大量相關政策支持信息安全產業發展。在《信息安全產業“十二五”發展規劃》和《軟件和信息技術服務業發展規劃(2016-2020年)》對信息安全的產業規模和發展方向做了明確的政策指引,提出到“十三五”末信息安全產業規模達到2000億元,年均增長20%以上,遠超全行業平均13%的增速。

光大證券指出,我國2017年因網絡犯罪導致經濟損失高達663億美元,位居全球第一,急需加大信息安全投入。2016年信息安全市場規模達到336億元,考慮到“十三五”前兩年信息安全投入處於低位,未來幾年行業增速可期。

目前,我國信息安全產業鏈中,下遊客戶主要為政府部門、電信、金融、能源等信息化程度高且對信息較敏感的行業。而在投入來源中,政府領域的信息安全投入占比最大,接近三分之一,其次是電信(18.7%)和金融(17.9%)領域。光大證券認為,信息安全以政府和大型國企投資為主,企業投入占比較低,這是因為信息安全的投入對於公司來說是並不產生直接經濟效益,主要起到防禦作用,只有發生網絡安全事件的時候才能體現其價值。

光大證券指出,我國信息安全市場仍是以硬件為主,2015年占比51.3%,安全服務僅占11.2%。相比之下,全球信息安全市場卻以安全服務市場為主,2016年占全球整體市場的60%。在網絡複雜化和安全人才短缺雙因素驅動下,我國也將向國際化靠攏,安全服務有望加速發展。

對新技術、新業務發展的及時跟進推進了我國在新興領域信息網絡安全的發展。雲計算、大數據、移動互聯網、工業互聯網等新技術、新應用和新模式的出現,對網絡安全提出了新的要求,拓展了安全產業的發展空間。

考慮到信息安全市場在政策和事件的雙輪驅動下未來還將保持高速增長,安全服務和新興信息安全領域是未來的發展趨勢,光大證券首先推薦美亞柏科(300188.SZ)、南洋股份(002212.SZ)、深信服(300454.SZ)、綠盟科技(300369.SZ)和北信源(300352.SZ);其次,建議關註信息安全龍頭啟明星辰(002439.SZ)。

2.流量爆發助行業成長,高速光模塊需求持續增長可期(招商證券)

“2018亞太數據中心峰會”日前在深圳、香港召開,會議聚焦亞太地區數據中心的發展現狀,研究數據中心行業的區域化發展,分析雲時代下數據中心行業的變革。

招商證券認為,近年來,5G、物聯網等新技術的發展以及高清視頻等新業務的開展所帶來的流量壓力推動互聯網行業加速建設大型數據中心;同時,受政策引導與信息化程度加深,傳統行業的IDC(互聯網數據中心)需求也呈現上升態勢,兩方面因素共同拉動IDC整體市場規模。

2017年,全球IDC市場規模達到534.7億美元,增速為18.3%,以中國、印度及東南亞國家為代表的亞太地區的IDC市場增長最為顯著,基本上保持在30%以上的增長速度。其中,中國IDC市場規模為946億,增速將近32%,2017年已經占據接近1/4的市場。目前來看,中國數據中心的市場規模占比不斷提升,未來可能成為主導的力量。

招商證券認為,隨著5G、物聯網等應用場景的技術演進與叠代,網絡流量將呈現指數級增長,同時IDC的應用場景也將進一步拓展,市場需求隨之拉升,有望實現大規模增長。根據思科預測,超大型數據中心到2021年將從2016年的338個增長約一倍,至628個,其所擁有的服務器數量占所有數據中心服務器數量的比例將從27%提升至53%。未來大型乃至超大型數據中心將成為IDC市場主流,我國在該領域仍有較大發展空間。

招商證券指出,大型及超大型數據中心的建設逐漸增多,數據中心市場對於帶寬的要求也在不斷提高,由此帶動100G甚至400G/600G更高速率光通信產品需求不斷增長。從國內外市場來看,北美市場在亞馬遜、谷歌等科技巨頭大型數據中心建設的帶動下,100G光模塊需求保持持續增長趨勢,同時400G光模塊需求開始逐漸顯現。在國內,隨著BAT自身雲計算業務的發展,其對於高速率光模塊的需求將逐漸體現。

招商證券認為,在流量爆發背景下,IDC逐漸成為信息基礎設施,中國IDC行業增速高於全球平均增速,並帶動全球市場規模占比逐漸提升,規範化和專業化將成為我國IDC行業下一階段的發展重點,有著良好卡位的行業龍頭有望從中受益。重點推薦光環新網(300383.SZ),建議關註數據港(603881.SH)等。此外,隨著國內外大型數據中心的建設,對於高速光模塊的需求日漸提升,預計2018年100G光模塊需求有望達到800萬支,同時400G光模塊需求將於2019年逐漸啟動。在此背景下,重點推薦中際旭創(300308.SZ)、光迅科技(002281.SZ)。

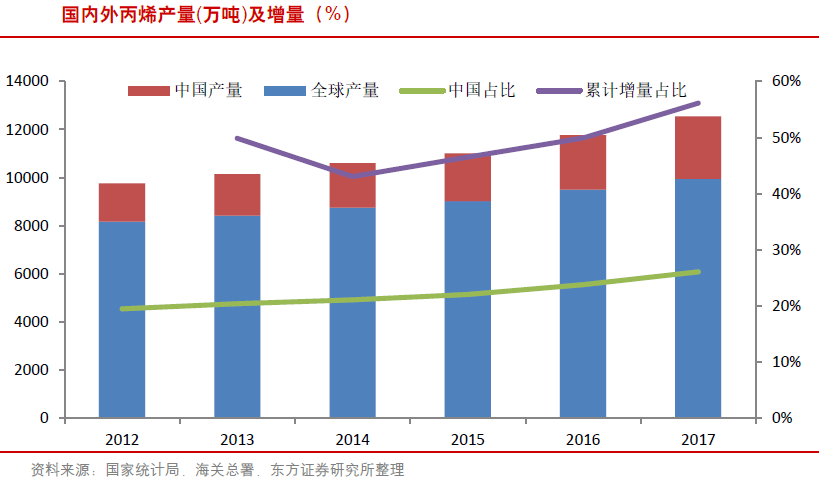

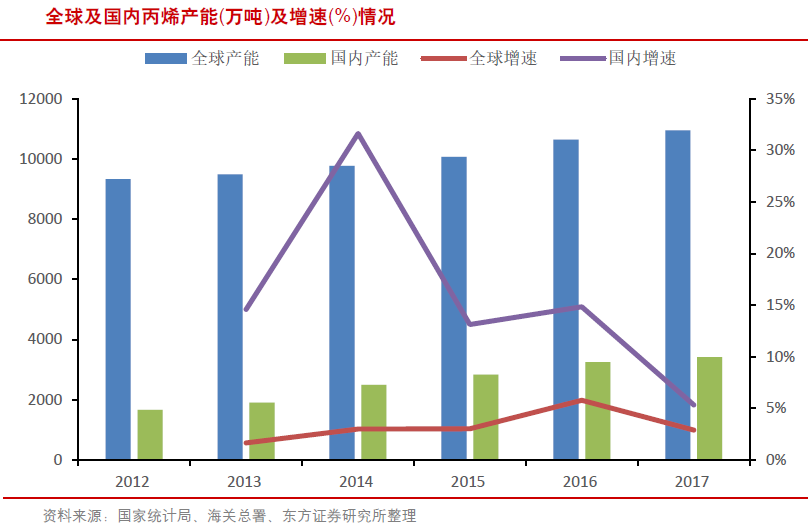

3.丙烯迎來景氣周期,價差擴大龍頭企業迎來業績彈性(東方證券)

由於供給增量有限,未來丙烯正邁入景氣周期,而丙烷相對原油成本優勢還將擴大,丙烷脫氫(PDH)有望維持高盈利。

東方證券指出,丙烯作為重要的化工原料,其主要生產路線分為:油頭、煤頭、氣頭三種,下遊產品主要有聚丙烯、丙烯腈、環氧丙烷、丙烯酸等。由於2009~2013年丙烯價格維持高位,國內上馬了大量專產丙烯的氣頭和煤頭產能,致使國內2017年產量高達近2600萬噸,產量增量占比全球增量的57%。盡管國內丙烯產量持續增長,但目前仍然還是無法滿足我國對丙烯的消費需求。

東方證券認為丙烷價格將長期處於低位,丙烯生產工藝中的PDH工藝將逐漸彰顯優勢。具體邏輯如下:①丙烯供給端受美國乙烷裂解制乙烯經濟性更好的影響,海外企業對丙烯產業上的投資極少。國內市場在經歷2013~2016年大規模擴產後,丙烯擴產速度也逐步趨緩。預計2018到2020年全球丙烯供給量將分別增加175、371和281萬噸;②聚丙烯作為丙烯下遊產業最重要的環節,聚丙烯下遊需求廣泛,價格仍處於相對低位,未來還將保持平穩增長,預計到2020年,丙烯需求增量分別在350、411和410萬噸以上;③由於未來美國原油產量不斷提升的趨勢非常明顯,預計丙烷價格可能進一步走弱。而隨著丙烯景氣度回升,丙烯-原油價差還將擴大,東方證券測算在售價上漲和成本下行的共同左右下,PDH盈利有望提升到1000元/噸以上。

東方證券指出,與丙烯供給端增速放緩不同的是,丙烯的需求呈現加速態勢。2017年國內丙烯表觀消費量達到2907萬噸,同比去年大幅增加14%,近五年的消費量複合增長率高達10%。需求端的增加無外乎下遊增速刺激,丙烯下遊主要有聚丙烯(PP)、環氧丙烷(PO)、丙烯腈、丙烯酸(AA)、丁辛醇等,其中PP、丙烯腈、環氧丙烷和丙烯酸分列丙烯消費量占比的前四位,累計占比高達91%。

由於美國頁巖油氣中凝析油(30%以上為丙烷)的含量遠高於常規油田,隨著頁巖油氣大規模開發,丙烷產量出現超額增長,價格相對油價也持續走低。東方證券認為,PDH盈利有望在成本端丙烷走弱與銷售端丙烯景氣度回升的共同作用下提升到1000元噸以上。

東方證券建議關註衛星石化(002648.SZ)、東華能源(002221.SZ),假設其他成本不變,丙烷-丙烯每1000元價差擴大對應的業績彈性為4.5億和12.6億,對應EPS分別增加0.42元、0.76元。

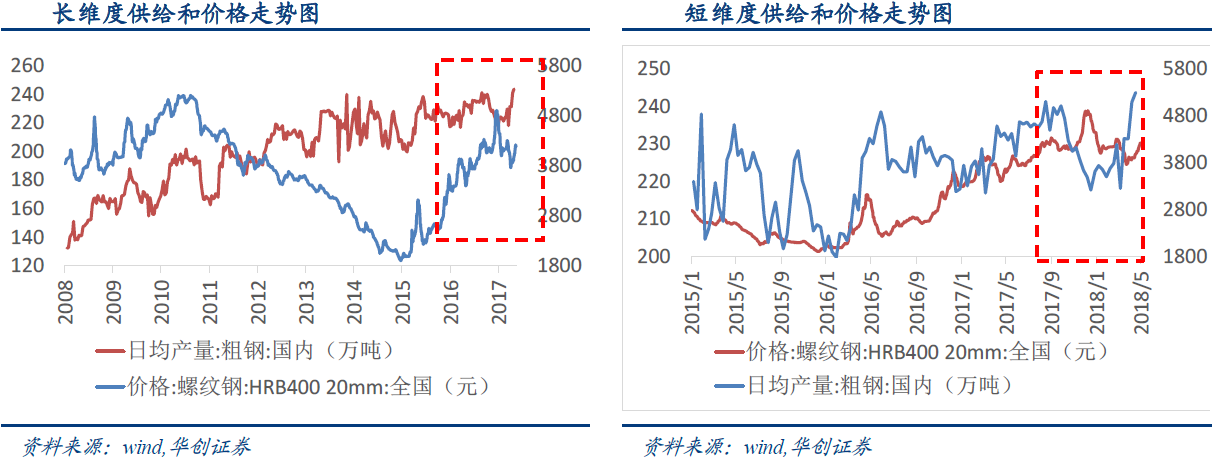

4.環保提標倒逼落後產能退出,中厚板最具投資價值(華創證券)

華創證券認為,中期來看鋼鐵行業今年內需求雖然推後開啟,但強度只增不減,在4月份粗鋼日均產量達到歷史峰值水平的情況下,去庫仍然保持了每周120萬噸左右的高速水平,顯示了旺季需求的強度。

出於對本年內供暖季仍然會有限產行為的預期,下遊工地就會抓緊施工,相當於建築用鋼需求的前移開始接棒,主導超越季節性的需求,因此華創證券判斷今年整個二三季度可能都處在趕工的過程中,淡季不淡已成大概率事件。

從政策層面看,政府鋼鐵去產能的態度仍然是非常堅決的,而去產能的手段很可能就是環保提標倒逼落後產能退出。政策執行層面,政府對環保的重視和強硬態度決定了後期環保文件的落實力度會遠超市場預期。

近期中央和地方環保主管部門頻頻發文不斷提高鋼鐵燒結環節的排放標準。國家大氣汙染特殊排放限值的達標日期又定為了本年10月1日。從目前的進度來看,華創證券認為大部分企業尚不能在標準日前達標。若假設未改造成功需要停產整治,一旦單月影響量達到了500萬噸以上,極有可能重演去年冬天供暖季限產前期的火爆行情。

華創證券從五個維度分析,認為中厚板是目前各品種鋼材中最具投資價值的品種。從價格看,中厚板從本年初一直持續上升,是價格韌性和彈性兼具的鋼材品種;從毛利看,中厚板毛利創年內新高,超越螺紋鋼成為最盈利品種;從庫存看,中厚板是五大鋼材品種中,社會庫存絕對值同比降幅最高的品種;從供給看,長期中厚板受關註較低,新增產能有限;從需求看,工程機械、船舶、石油開采共繁榮,需求方興未艾。

華創證券認為,需求端高爐通過產能置換升級為電爐的趨勢正在加速,從而對廢鋼包括廢鋼精細料的需求也大幅提高。因此預計未來3年廢鋼設備總投資將達到240~300億元;廢鋼加工配送市場規模3年後將達到1800~2600億元,對應120~360的年利潤規模。設備加工和廢鋼配送領域將是優先受益的板塊。

從環保主線來看,華創證券推薦韶鋼松山(000717.SZ)、柳鋼股份(601003.SH)和三鋼閩光(002110.SZ)等南方鋼廠;從鋼材品種結構分化的主線來看,推薦中厚板產量高、占比大的個股南鋼股份(600282.SH)、華菱鋼鐵(000932.SZ)和新鋼股份(600782.SZ);從廢鋼板塊的邏輯來講,推薦華宏科技(002645.SZ)。

5.供給改善,消費需求好轉,染料價格有望持續上漲(民生證券)

近期連雲港灌南、灌雲、鹽城響水三大化工園區,所有化工企業一律停產整治。許多染料的重要中間體包括H酸、對位酯和一些蒽醌類衍生物以及分散染料均在此區域有產能,目前統計來看受影響的H酸產能為2萬噸,占現有產能21%;影響對位酯產能2萬噸,占現有產能18%;影響分散染料產能8萬噸,占現有產能14%。根據目前情況,民生證券測算,H酸產能缺口為2000噸/月,直接影響到活性染料的供應。

民生證券指出,做為分散染料重要中間體間苯二酚,全球主要廠商有住友化學(3萬噸)、INDSPEC(2.2萬噸)及浙江龍盛(3萬噸)。目前INDSPEC已退出間苯二酚業務,全球僅剩6萬噸產能。而間苯二酚全球需求量約為6萬噸,產品供給處於緊平衡狀態。受此影響,2017年以來間苯二酚價格持續上漲,自6萬元/噸上漲至目前11.5萬元/噸,中間體的價格上漲推動了下遊染料漲價。未來間苯二酚全球僅住友擴產0.2萬噸,浙江龍盛擴產2萬噸,仍處於較緊平衡,價格有望持續高位。民生證券認為,染料行業自身經過這幾年環保的壓力,小產能不斷出清,行業集中度提高。未來隨著環保門檻的不斷提高,產能淘汰將進一步縮減染料的供給,景氣程度有望持續。

民生證券指出,2017年以來,染料下遊服裝面料需求開始回暖。出口在持續改善,2018年一季度紡織服裝出口金額同比增長5%以上。同時,國內的需求仍有較大提升空間,根據中國化學纖維工業協會數據顯示,目前我國人均纖維消費量為25公斤/人,發達國家為40~45公斤/人,充分說明紡織服裝仍有廣闊空間。

染料行業經濟運行指標也充分印證了紡織服裝需求在好轉這一觀點,根據中國染料工業協會統計,2017年染顏料工業總產值621億元,同比增長3.8%;銷售收入累計591億元,同比增長11%;利稅總額89億元,同比增長7.2%。未來紡織服裝的需求空間將會持續支撐染料行業需求面,民生證券看好染料行業維持高景氣。

民生證券推薦具備中間體與染料產業鏈一體的浙江龍盛(600352.SH),預計公司2018~2020年歸母凈利潤分別為33.3億元、43.3億元和52.0億元,EPS分別為1.02元、1.33元和1.60元。建議關註閏土股份(002440.SZ)。

新華社:近兩年“老鼠倉”案發數量大幅減少 呈現三大新動向

證監會最新數據顯示,2018年上半年“老鼠倉”案發數量同比下降50%。與2015、2016年平均數相比,2017年“老鼠倉”案發數量下降48%,案均涉案賬戶減少78%。

這意味著,被市場深惡痛絕的“老鼠倉”案發數量自2017年以來開始出現明顯下降。證監會相關部門負責人介紹,總體看,最近兩年“老鼠倉”案發數量明顯減少,公募基金、券商和保險資管等傳統領域違法交易得到有效遏制,行業生態顯著凈化。不敢犯、不能犯、不想犯的行業自律新風正在形成。

從2017年以來案件查辦情況看,“老鼠倉”正呈現出三大新動向。

一是重點領域“老鼠倉”時有發生,公募機構專戶產品涉案較多,有的外部投資顧問直接下達投資指令,實施“老鼠倉”交易。

二是私募行業“老鼠倉”擡頭。全年新增私募從業人員“老鼠倉”8件,占此類案件案發總量的53%,案發數量超過公募從業領域。2017年以來,證監會立案調查公募基金從業人員“老鼠倉”案件5件,同比下降80%。

三是違法樣態由從業人員私下直接交易向泄露、互換信息以及共謀違法交易演變,隱蔽性更強。某基金經理與大學好友合謀利用未公開信息交易獲利270余萬元。

“老鼠倉”案發數量明顯下降背後是嚴監管的“威力”。該負責人介紹,自2008年依法查處首起“老鼠倉”案件以來,證監會對資管從業人員違法趨同交易、先買先賣嚴格執法、嚴肅處理,一以貫之。稽查部門依托市場監控系統,運用類案數據模型,對全市場可疑交易實施跨行業、無差別、一致性篩查,精準鎖定了一大批可疑賬戶和不法人員。

“2017年以來,我們會同行業協會、公安司法機關持續嚴厲打擊,查處了一大批重大典型案件,對全行業產生了極大震撼。”該負責人說。

業內人士分析,“老鼠倉”案件監管執法效果明顯得益於:一是大數據分析方法和模型廣泛應用並日趨成熟,實現了對全市場可疑趨同交易的跨行業無差別篩查;二是監管部門連續多年始終保持查辦“老鼠倉”案件的高壓態勢,證監會最近三年連續組織3個批次專項行動查處23起典型案件;三是司法裁判明確法律適用標準,向市場傳導了嚴格執法信號。

2017年以來,工信瑞信胡拓夫“老鼠倉”案、王鵬利用未公開信息交易案先後被判處六年六個月至七年不等的有期徒刑,最高刑期不斷刷新,執法合力與威懾進一步凸顯。

證監會信息顯示,證監會在相關金融監管部門的協同下,將繼續堅持依法全面從嚴監管,加大對資管從業人員違法亂象的整治力度,切實保護投資者合法權益。

責編:張瑜

[基金股]大新金融 (0440) 專區

1 : GS(14)@2010-11-16 23:54:46http://www.hkexnews.hk/listedco/ ... TN20101116619_C.pdf

right issue

440: 8 for 1,@36.89

2356 : 10 for 1,@9

2 : kamfaiAthrun(1488)@2011-03-23 12:25:44

二零一零年年度業績通告

http://www.hkexnews.hk/listedco/ ... TN20110323186_C.pdf

2356

3 : kamfaiAthrun(1488)@2011-03-23 12:40:25

二零一零年年度業績通告

http://www.hkexnews.hk/listedco/ ... TN20110323200_C.pdf

440

4 : GS(14)@2011-03-24 01:41:23

都交到數

5 : Sunny^_^(11601)@2011-07-29 14:51:07

今日見到廣告話首月經佢地買賣股票免佣喎,唔知係唔係真rp4???

6 : Sunny^_^(11601)@2011-07-29 14:51:16

*呢?

7 : valueinvestor(7573)@2011-07-29 14:55:28

等私有化 / 中資大行2倍PB收購 (DREAMING?)

現價BELOW BOOK

銀行一般都有持續盈利能力

8 : GS(14)@2011-07-29 22:11:09

7樓提及

等私有化 / 中資大行2倍PB收購 (DREAMING?)

現價BELOW BOOK

銀行一般都有持續盈利能力

未計過條數,不過隻野都是唔太穩陣,至少要高息拆錢

9 : GS(14)@2011-08-11 22:24:28

http://www.hkexnews.hk/listedco/ ... TN20110810166_C.pdf

http://www.hkexnews.hk/listedco/ ... TN20110810188_C.pdf

都是靠重慶

10 : Ar Yan(11362)@2011-08-12 10:27:33

http://members.zkiz.com/storage/11362/95430440大新金融.xls

TEST 版

大哥們~~請評價下咁整好唔好?

11 : Sunny^_^(11601)@2011-08-12 12:00:25

10樓提及

http://members.zkiz.com/storage/11362/95430440大新金融.xls

TEST 版

大哥們~~請評價下咁整好唔好?

Not Found

The requested URL /storage/11362/95430440 was not found on this server.

Additionally, a 404 Not Found error was encountered while trying to use an ErrorDocument to handle the request.

Apache Server at members.zkiz.com Port 80

12 : Ar Yan(11362)@2011-08-12 12:02:31

11樓提及10樓提及Not Found The requested URL /storage/11362/95430440 was not found on this server. Additionally, a 404 Not Found error was encountered while trying to use an ErrorDocument to handle the request. Apache Server at members.zkiz.com Port 80

http://members.zkiz.com/storage/11362/95430440大新金融.xls TEST 版 大哥們~~請評價下咁整好唔好?

我POST時都發覺左這個問題

你要將條LINK http://members.zkiz.com/storage/11362/95430440大新金融.xls

COPY晒再PASTE LINK到先睇到!!!

13 : Sunny^_^(11601)@2011-08-12 13:22:18

12樓提及11樓提及10樓提及Not Found The requested URL /storage/11362/95430440 was not found on this server. Additionally, a 404 Not Found error was encountered while trying to use an ErrorDocument to handle the request. Apache Server at members.zkiz.com Port 80

http://members.zkiz.com/storage/11362/95430440大新金融.xls TEST 版 大哥們~~請評價下咁整好唔好?

我POST時都發覺左這個問題

你要將條LINK http://members.zkiz.com/storage/11362/95430440大新金融.xls

COPY晒再PASTE LINK到先睇到!!!

完來條link係"http://members.zkiz.com/storage/11362/95430440大新金融.xls"

14 : Ar Yan(11362)@2011-08-12 13:25:50

13樓提及12樓提及完來條link係"http://members.zkiz.com/storage/11362/95430440大新金融.xls"11樓提及我POST時都發覺左這個問題 你要將條LINK http://members.zkiz.com/storage/11362/95430440大新金融.xls COPY晒再PASTE LINK到先睇到!!!10樓提及Not Found The requested URL /storage/11362/95430440 was not found on this server. Additionally, a 404 Not Found error was encountered while trying to use an ErrorDocument to handle the request. Apache Server at members.zkiz.com Port 80

http://members.zkiz.com/storage/11362/95430440大新金融.xls TEST 版 大哥們~~請評價下咁整好唔好?

看得到嗎?

15 : Sunny^_^(11601)@2011-08-12 13:27:32

14樓提及13樓提及12樓提及完來條link係"http://members.zkiz.com/storage/11362/95430440大新金融.xls"11樓提及我POST時都發覺左這個問題 你要將條LINK http://members.zkiz.com/storage/11362/95430440大新金融.xls COPY晒再PASTE LINK到先睇到!!!10樓提及Not Found The requested URL /storage/11362/95430440 was not found on this server. Additionally, a 404 Not Found error was encountered while trying to use an ErrorDocument to handle the request. Apache Server at members.zkiz.com Port 80

http://members.zkiz.com/storage/11362/95430440大新金融.xls TEST 版 大哥們~~請評價下咁整好唔好?

看得到嗎?

睇緊

16 : Sunny^_^(11601)@2011-08-12 13:29:03

好detail喎.你都做左好耐喇

17 : Ar Yan(11362)@2011-08-12 13:32:39

16樓提及

好detail喎.你都做左好耐喇

都唔係~~大約2~3個小時可以一份。

但我架空閒架時間係有限公司~~

我依家大約有7份~~

我依家只係諗緊每日UPDATE加埋要做之前個的,我估我有生之年應該可以完成~~

18 : Sunny^_^(11601)@2011-08-12 13:41:13

17樓提及16樓提及

好detail喎.你都做左好耐喇

都唔係~~大約2~3個小時可以一份。

但我架空閒架時間係有限公司~~

我依家大約有7份~~

我依家只係諗緊每日UPDATE加埋要做之前個的,我估我有生之年應該可以完成~~

支持支持

19 : GS(14)@2011-08-13 13:02:33

做得好好,但你有無時間出來同我和壇主傾下點樣把它系統化?

20 : Ar Yan(11362)@2011-08-13 13:06:11

19樓提及

做得好好,但你有無時間出來同我和壇主傾下點樣把它系統化?

時間?都可以有架~~~

因為我都係岩岩開始,所以銀行股都係只做了一半

21 : GS(14)@2011-08-13 13:11:03

20樓提及19樓提及

做得好好,但你有無時間出來同我和壇主傾下點樣把它系統化?

時間?都可以有架~~~

因為我都係岩岩開始,所以銀行股都係只做了一半

稍後我得閒一點找壇主和我同你傾傾

22 : GS(14)@2011-08-13 13:11:18

你預9月先

23 : Ar Yan(11362)@2011-08-13 13:12:29

22樓提及

你預9月先

到時再約

24 : david395(4434)@2012-03-14 09:41:10

問我想問問您對大新金融(440)的看法? 答大新是一家劣質的銀行,已有10年未能看到每股盈利或股息增長。此外,其股本回報率亦低。 然而,一件有趣的事實是其市帳率僅0.6倍,從收購或私有化來看都吸引。 除此之外,我實在不能推介它。

艾薩

25 : GS(14)@2012-03-14 22:46:26

我覺得可以留意

26 : gundamlotte(13580)@2012-03-14 23:05:56

25樓提及

我覺得可以留意

買佢定創興好?兩個都有機會私有化

27 : GS(14)@2012-03-17 00:35:41

創興無咁好

28 : hkspecs(11376)@2012-03-21 13:40:55

大新金融(00440)公布截至去年12月底止全年業績,純利10﹒1億元,升0﹒3%,每股基本盈利3﹒45元,末期息0﹒78元。

期內,淨利息收入升0﹒3%至21﹒86億元,營運收入升4﹒1%至48﹒7億元。

29 : hkspecs(11376)@2012-03-21 13:42:01

大新銀行集團(02356)公布去年全年業績,期內淨利息收入微跌1﹒9%,至19﹒19億元,

集團指,期內貸款增長令人鼓舞,按年升14%,至826﹒3億元,主要由與內地相關業務帶動,尤其是跨境貿易融資最為突出。存款則按年升16%,至1133﹒7億元,足以支援貸款增長,同時反映集團有能力不須於批發市場融資,亦可為業務發展提供資金。貸存比輕微下1﹒1百分點,至69﹒4%。

不過,由於存款競爭激烈,尤其是下半年存款成本顯著上漲,令淨息差收窄27點子,跌至1﹒41%。

年內淨服務費及佣金收入與去年偏低基礎相比,錄得7﹒5%升幅,至4﹒17億元。大新銀行集團(02356)公布去年全年業績,期內貸款減值虧損及其他撥備,大幅增加85﹒2%,至1﹒81億元,主要與集團商業銀行業務少數不良貸款,以及若干證券投資綜合減值支出有關。

資本水平仍然維持良好,整體資本比率為15﹒2%,按年跌1﹒1百分點,但核心資本比率則錄得輕微改善,微升0﹒3百分點,至10﹒5%。

另外,集團去年下半年因市況欠佳而減慢增聘人手,不過,上半年增聘之人手,加上通脹因素,以及內地業務發展,致營運支出升19﹒5%,至15﹒3億元。

期內集團內地聯營公司重慶銀行持續錄得溢利新高,集團應佔盈利為3﹒53億元,升42%。

30 : GS(14)@2012-03-24 18:16:25

http://www.hkexnews.hk/listedco/ ... TN20120321168_C.pdf

440

http://www.hkexnews.hk/listedco/ ... TN20120321164_C.pdf

2356

開支提高,靠一次性收入、中國貢獻及稅下降,實肉稍降

前瞻

二零一一年市況起落交織。淨息差收窄抵銷尤其於本年度上半年相對迅速的貸款增長所帶來

之收益,而本年度下半年主要因應歐洲市況及投資氣氛轉差,市況轉趨疲弱及波動。踏入二

零一二年年初,本集團注意到各大金融市場相對正面的投資氣氛,惟全球經濟前景持續疲弱。

年內,多個主要國家將進行領導層選舉及變更,有關國家的主要發展政策將有待新領導班子

組成後才會明確。反觀與本地市場息息相關的中國內地經濟增長前景卻有所放緩。

綜觀以上所述,本集團對前景觀望保持審慎,並預計業務增長可能放緩。二零一二年及往後

年度,本集團將繼續注重透過全資附屬公司大新銀行(中國)及重慶銀行發展中國內地業務。

香港方面,本集團預期現時穩定但相對緩慢增長之市況將持續一段時間。現時,香港的流動

資金狀況仍然有利,資金成本受控。就策略而言,香港及澳門之人民幣相關業務急速發展,

本集團將致力發展人民幣借貸及服務費收入業務,並向客戶提供橫跨香港、中國及澳門之綜

合服務。

31 : 鉛筆小生(8153)@2012-06-15 00:30:54

呢兩隻吸引嗎?

32 : GS(14)@2012-06-15 00:38:21

唔錯

33 : GS(14)@2012-06-15 00:39:02

del

34 : 鉛筆小生(8153)@2012-06-15 00:41:32

那邊隻值搏率高D

35 : GS(14)@2012-06-15 00:53:51

440

36 : 鉛筆小生(8153)@2012-06-15 01:08:09

35樓提及

440

單看PB?

37 : Louis(1212)@2012-06-15 23:18:31

市場先生也非常喜歡440,但我今天還是選擇買194。

38 : GS(14)@2012-06-16 10:12:45

37樓提及

市場先生也非常喜歡440,但我今天還是選擇買194。

194不喜他的家族

39 : jacky852(28807)@2012-07-10 05:47:05

p/b discount, most hk bank pb over 1.

Why they?

40 : GS(14)@2012-07-10 21:58:46

39樓提及

p/b discount, most hk bank pb over 1.

Why they?

重慶,同埋...他真是做得唔好

41 : GS(14)@2012-08-09 13:29:53

440

http://www.hkexnews.hk/listedco/ ... TN20120809127_C.pdf

主要靠炒炒賣賣,如扣除炒買賺錢,實際盈利跌20%,至2.3億

2356

http://www.hkexnews.hk/listedco/ ... TN20120809121_C.pdf

盈利增約12%,至4.8億,受惠重慶銀行及撥備減少

前瞻

目前全球經濟前景存在很多不明朗因素。歐元區市況持續波動,雖然各國正致力解決若干問

題,但其成效尚未可知。一般而言,美國近期之增長數字相對疲弱,好壞參半,而即將舉行

之美國總統大選亦為未來政策方向帶來不明朗因素。內地經濟增長亦預期減慢。

有鑒於此,本集團需以審慎之方式管理其業務,我們將繼續審慎營運業務,提升盈利能力及

資產負債管理、信貸風險管理、成本監控及整體效率。

本集團將自二零一三年一月一日起逐步遵照新推出之銀行規管制度巴塞爾準則III。該制度將

持續有利增強全球銀行體系之資本及流動資金,但其對銀行盈利能力之整體影響尚是未知之

數。

然而,儘管對整體前景保持審慎,本集團相信香港、中國內地及澳門之核心市場仍較全球銀

行市場亮麗及穩定,並繼續提供盈利增長之機會。此外,本集團亦主要就香港及澳門之保險

業務發掘增長商機。雖然新推出之巴塞爾準則III規則為全球不少銀行帶來重大挑戰,但本集

團維持強大資本基礎及充裕之流動資金,為二零一三年一月一日起之改變作好準備。

因此,儘管本集團對現時營商環境基本上取態審慎,但對核心業務及市場在中期內進一步增

長之前景及機會仍然樂觀。

42 : GS(14)@2012-08-09 13:33:06

http://www.cqcbank.com/portal/zh ... 120515103200365.pdf

http://www.cqcbank.com/portal/zh ... 120305161349317.pdf

重慶銀行2011年

43 : GS(14)@2012-08-25 16:14:39

2012-8-25 HJ

...

聯營重慶銀行左右業績

大新預期下半年淨息差可以維持甚至輕微改善,看來對下半年經營有穩定作用。須要留意的是,大量增加人民幣借貸後,下半年的減值撥備是否會增加。另一方面,中國內地銀行的經營壓力愈來愈大,重慶銀行下半年的貢獻如何,值得關注。

大新的流動資金比率47.6%,上年同期僅43%,資本充足比率由去年底的15.2 %升至16.2%,核心資本充足比率由10.5% 降至10.3%。因投資於重慶銀行10 億元未超過股東權益10%,毋須從資本扣減,有利於對《巴塞爾資本協定三》的要求。

大新現價7.3 元,往績P╱E 8.3 倍,息率3.85%,P╱B 0.65 倍,而股東資金回報僅7.6%;按資產計,大新股價相當廉宜,但回報率低,只能說穩健,但有欠進取。以現時的市場環境,亦只能穩中求進。大新成交不多,只宜於股價低殘時吸納小量作買賣用途,如無特殊消息,不會寄厚望。

戴兆

44 : greatsoup38(830)@2013-02-21 00:11:06

http://realforum.zkiz.com/thread.php?tid=47966&page=0#lastpost

http://cn.reuters.com/article/chinaNews/idCNCNE91J09U20130220

路透上海2月20日 - 路透旗下IFR週三報導稱,重慶銀行A股上市計劃在等待近五年後,今年轉向香港市場尋求首次公開發行(IPO),計劃籌資5-6億美元.

IFR援引兩位知情人士的話稱,重慶銀行作出此決議是因為太多企業排隊等待A股IPO,且政府沒有制定明確的城商行和農村商業銀行在上海或深圳上市的政策和標準.

致電重慶銀行未獲應答.

重慶銀行是最新一家轉向香港籌資的中國公司,中國監管當局為減少股票供應並幫助企穩市場,自去年11月來已暫定批准IPO.

匯豐控股(HSBA.L: 行情)持股8%的上海銀行以及位於黑龍江的龍江銀行都已決定赴港上市.

當前申請在A股上市的企業超過850家,有分析師預計其中的一些企業可能需要五年才能上市.(完)

(編譯 田建華; 審校 蔡美珍)

45 : simonwor(34306)@2013-03-21 08:27:42

http://www.mpfinance.com/htm/finance/20130321/news/ec_ecd1.htm

大新多賺29%淨息差擴闊

_______________________________

http://hkm.appledaily.com/detail ... aily&issue=20130321

企業客帶挈 大新息差擴闊

【本報訊】本港中小型銀行去年淨息差普 遍收窄,大新銀行(2356)卻一支獨秀, 淨息差自前年底1.41厘回升至去年1.54 厘,單計下半年亦較上半年擴闊13點子至 1.6厘。盈利能力大幅改善,執行董事王伯 凌解釋,主因去年有較多企業客戶以較高 息口進行再融資。

以銀團貸款為例,他指07、08年企業貸款 息差較低,「僅50至75點子」,目前本港 普遍藍籌公司進行貸款,息差起碼200點 子。但他相信有關情況或未能於今年延 續,「(息差擴闊)喺過去嗰一兩年反映 晒」。行政總裁黃祖興亦稱,雖然目前本 港存款競爭放緩,不過成本仍高於同業拆 息,對今年淨息差存在壓力。

去年純利升29%

去年該行資本充足率及核心資本充足率 「雙降」,分別降至14.9%及10.3%。

大新銀行去年純利增29%至14.11億元,當 中35%來自重慶銀行盈利貢獻,末期息增 15%至23仙。母公司大新金融(440)純 利則按年升21%至12.36億元,末期息增 14%至89仙。

46 : greatsoup38(830)@2013-03-22 00:01:33

http://hk.apple.nextmedia.com/financeestate/art/20130321/18202400

【本報訊】本港中小型銀行去年淨息差普遍收窄,大新銀行(2356)卻一支獨秀,淨息差自前年底1.41厘回升至去年1.54厘,單計下半年亦較上半年擴闊13點子至1.6厘。盈利能力大幅改善,執行董事王伯凌解釋,主因去年有較多企業客戶以較高息口進行再融資。

以銀團貸款為例,他指07、08年企業貸款息差較低,「僅50至75點子」,目前本港普遍藍籌公司進行貸款,息差起碼200點子。但他相信有關情況或未能於今年延續,「(息差擴闊)喺過去嗰一兩年反映晒」。行政總裁黃祖興亦稱,雖然目前本港存款競爭放緩,不過成本仍高於同業拆息,對今年淨息差存在壓力。

47 : greatsoup38(830)@2013-04-06 22:54:41

http://www.hkexnews.hk/listedco/ ... TN20130320194_C.pdf

2356

盈利增30%,至11.6億

48 : greatsoup38(830)@2013-04-06 22:54:47

http://www.hkexnews.hk/listedco/ ... TN20130320184_C.pdf

440

盈利降33%,至4.6億

49 : frankiekie(34555)@2013-08-02 20:31:44

2356 值得買入嗎

剛剛在2356 借了貸 兩個鬆percent

諗住買返2356 賺息都好

50 : greatsoup38(830)@2013-08-03 12:40:45

49樓提及

2356 值得買入嗎

剛剛在2356 借了貸 兩個鬆percent

諗住買返2356 賺息都好

據我所知,香港銀行今年應該好肥

51 : frankiekie(34555)@2013-08-03 15:31:48

我只擔心少人買樓小按揭

52 : greatsoup38(830)@2013-08-03 15:42:02

銀團好強

53 : 全城武(32435)@2013-08-03 16:38:30

大新真係好積極做推廣(信用卡, 貸款, 吸VIP), 對比創興一潭死水無心做咁, 唔怪得創興炒到上天

54 : frankiekie(34555)@2013-08-03 18:08:08

搏收購?

55 : greatsoup38(830)@2013-08-03 21:33:40

53樓提及

大新真係好積極做推廣(信用卡, 貸款, 吸VIP), 對比創興一潭死水無心做咁, 唔怪得創興炒到上天

他們隻重慶銀行就上市...

56 : greatsoup38(830)@2013-08-03 21:33:54

54樓提及

搏收購?

機會相對低

57 : qt(2571)@2013-08-03 22:46:06

乜創興都持有重慶銀行咩?

58 : greatsoup38(830)@2013-08-03 22:46:42

57樓提及

乜創興都持有重慶銀行咩?

我講大新

59 : qt(2571)@2013-08-03 22:48:27

58樓提及57樓提及

乜創興都持有重慶銀行咩?

我講大新

有冇計過會分到幾多? 想鬆綁啊

60 : greatsoup38(830)@2013-08-03 23:25:28

http://www.hkexnews.hk/listedco/ ... TN20061222042_C.pdf

認購左3億幾股

現時持有4.04億股,大約20%股權,今年賺19億人仔,即是23.5億港元,應佔盈利4.7億,以重農行市盈率8倍計,大值約37.6億,現在大新市值101億

61 : simonwor(34306)@2013-08-04 01:35:31

53樓提及

大新真係好積極做推廣(信用卡, 貸款, 吸VIP), 對比創興一潭死水無心做咁, 唔怪得創興炒到上天

第二代剛上位,要做下成績~

For valuation,

當然佢俾人併購更好 XD

( 不過 ANZ又話港銀叫價太高; 農行買商廈都無話買銀行仔; 民行就自身荷包唔夠大; 今年都係無咩機會。)

不過小弟會當佢係一個遠期option, 仲有3%息收, 算保守之選。

重慶銀行果20% 其實就算上左市都係賬面上有分別? P/B 會更低吧 :P

62 : greatsoup38(830)@2013-08-04 01:41:18

61樓提及53樓提及

大新真係好積極做推廣(信用卡, 貸款, 吸VIP), 對比創興一潭死水無心做咁, 唔怪得創興炒到上天

第二代剛上位,要做下成績~

For valuation,

當然佢俾人併購更好 XD

( 不過 ANZ又話港銀叫價太高; 農行買商廈都無話買銀行仔; 民行就自身荷包唔夠大; 今年都係無咩機會。)

不過小弟會當佢係一個遠期option, 仲有3%息收, 算保守之選。

重慶銀行果20% 其實就算上左市都係賬面上有分別? P/B 會更低吧 :P

上市後如果董事會不具控制力,不再為聯營公司,變成金融資產,會由帳面值改以市值計價...所以可能會有一大筆盈利,個book value 增加...

63 : greatsoup38(830)@2013-08-04 01:41:57

我睇過d銀行,國家背景那些賺好多,外資營業額大,但盈利唔多

64 : simonwor(34306)@2013-08-04 01:58:09

62樓提及

上市後如果董事會不具控制力,不再為聯營公司,變成金融資產,會由帳面值改以市值計價...所以可能會有一大筆盈利,個book value 增加...

一大筆盈利都係數字上改變,又派唔到出黎 XD

Book value 上升股價不變咪 P/B 新低

,到時直情破底價~~

,到時直情破底價~~65 : greatsoup38(830)@2013-08-04 12:23:26

就是咁囉,人地用PB計,好少用盈利計

66 : lcta(34996)@2013-08-04 13:27:13

大新係小弟其中一隻蟹貨

三月時買入,但佔比不大

亦都係暫時持有既唯一一隻銀行股

原因唔係因為佢做得好

應該同好多其他股東一樣?用PB計,真係平的

而且都係搏重慶銀行上市

而家終於有少少消息

不過上唔上到真係無咩期望

67 : greatsoup38(830)@2013-08-04 13:50:35

個人側聞今年銀行真是好好賺

68 : VA(33206)@2013-08-04 14:07:53

其實咁多隻傳賣盤嘅反而未必是真

寶BB嗰間比人趙左先都唔奇

69 : dennis001(8614)@2013-08-04 18:45:10

咁做好大機會係敵意收購

小股東好易任人魚肉

70 : dennis001(8614)@2013-08-04 18:45:11

咁做好大機會係敵意收購

小股東好易任人魚肉

71 : simonwor(34306)@2013-08-14 12:39:18

2356

72 : simonwor(34306)@2013-08-14 12:39:57

440

73 : simonwor(34306)@2013-08-14 13:53:39

Bare in mind :

"期內,本集團更改持作自用物業之會計政策,由重估模式改為成本模式,並且重列2012年上半年之業績以反映有關變動。就資本而言,此乃一項較為穩健的處理方法,本集團整體資本充足比率因此減少49個基點。但由於無須就物業重估盈餘於物業租賃業權剩餘期限(一般至2047年年中)作出折舊,減少本集團整體之折舊及攤銷支出,導致期內盈利增加4千4百萬港元。

2012 1H -> 2012 2H -> 2013 1H

應佔聯營公司之業績 176,989 -> 313,817 -> 227,633

貸款減值虧損及其他信貸撥備 (29,556) -> (143,681)(全年) -> (137,570)

本公司股東應佔溢利 601,698 -> 808,848 -> 812,689

成本對收入比率 60.4% -> 61.9%(全年) -> 50.0%

淨息差 1.47% -> 1.60% -> 1.77%

貸款對存款比率 70.6% -> 69.7 -> 73.0%

平均總資產回報(年率化) 0.8% -> 0.9% -> 1.1%

74 : frankiekie(34555)@2013-08-14 13:53:42

大新話下半年冇咁好景, 點睇?

75 : greatsoup38(830)@2013-08-14 13:57:03

71樓提及

2356

盈利增5成,至7.65億

76 : greatsoup38(830)@2013-08-14 13:59:14

72樓提及

440

盈利增2倍,至9億

77 : frankiekie(34555)@2013-08-14 13:59:55

唔好意思,我底子弱 想問

期間溢利升35%

但因為重估所以全面收益減少?

78 : qt(2571)@2013-08-14 14:00:42

董事會之變更

79 : greatsoup38(830)@2013-08-14 14:01:29

74樓提及

大新話下半年冇咁好景, 點睇?

老實講,無咁好景的原因只是上半年太好,下半年大家當然就保守d,坐和望贏

我成日八到d銀行條數,都唔錯呀,有d小銀行上半年盈利已經是做到上年全年的數,都到quota,下半年當然就輕鬆d,大家博過

80 : VC(35825)@2013-08-14 14:06:34

個人喜歡2356多於440

81 : greatsoup38(830)@2013-08-14 14:08:04

77樓提及

唔好意思,我底子弱 想問

期間溢利升35%

但因為重估所以全面收益減少?

公司都講左,今年物業入帳改做折舊入帳,所以重估唔會影響盈利,但如果未來物業升值,往後的帳面值就會同實際價值相差愈來愈大...

今年的全面收益,相信同他有好多是持有作交易用途的證券的未實現盈利較多吧

82 : greatsoup38(830)@2013-08-14 14:08:35

80樓提及

個人喜歡2356多於440

440 同194 個concept差唔多

83 : dennis001(8614)@2013-08-14 15:12:29

我反而唔明點解佢有D證券要蝕賣?

係炒股失敗?

84 : greatsoup38(830)@2013-08-14 15:20:44

83樓提及

我反而唔明點解佢有D證券要蝕賣?

係炒股失敗?

唔是蝕賣,只是因為這些盈利未實現至要扣番

85 : frankiekie(34555)@2013-08-14 19:46:20

我有個傻問題

咁係咪證券投資好返下年全面收益會增加?

86 : macneed(31370)@2013-08-14 21:09:23

我又想問傻問題

淨買賣(虧損)╱收入 5 (222,069) 355,005

淨保費及其他收入 552,645 979,294

其他營運收入 6 27,047 32,958

營運收入 2,175,458 2,749,776 (20.9)

保險索償及支出淨額 (205,063) (1,096,732)

呢一部份係咪即係保險入面D 債券跌好多 做成條數咁?

2356 淨買賣(虧損)╱收入 都有 104,314

點解440...

87 : simonwor(34306)@2013-08-14 21:25:53

http://www.etnet.com.hk/www/tc/n ... e=1&category=latest

大新銀行:下半年或繼續增加信貸撥備,不排除併購

《經濟通通訊社14日專訊》大新銀行集團(02356)董事總經理王祖興於中期業績發

布會表示,上半年大新銀行的信貸撥備由上年3000萬元增至1﹒38億元,減值貸款比率

0﹒4%,是因為內地有個別壞帳的情況,而且低基礎影響,但重申集團的信貸質素健康,但受

到宏觀不明朗因素影響,下半年撥備金額可能持平,或再稍微提高。

認為內地壞帳事件是個別和輕微事件,現時0﹒4%的比率是健康水平,望下半年能維持相

若。

他未有正面回應大新銀行會否賣盤,只表示會對任何併購計劃持開放態度,但暫時未有公司

接洽。但回顧過去10年收購的計劃,包括收購澳門銀行和香港財務公司,都成功鞏固公司業務

,因此不排除任何併購活動,但將會集中發展核心業務。(ap)

_____________________

http://www.etnet.com.hk/www/tc/n ... e=1&category=latest

大新銀行:下半年貸款增長放緩,淨利息至少維持現水平

《經濟通通訊社14日專訊》大新金融(00440)和大新銀行(02356)發布截至

6月底中期業績,大新銀行盈利按年增35﹒1%至8﹒13億。而貸款亦大幅增長,貸存比率

增至73%,半年升3﹒3個百分點。

大新銀行董事總經理王祖興於中期業績發布會表示,受到外圍經濟不明朗因素和內地經濟增

長放緩,相信下半年貸款增長會放緩,但看不到會急劇惡化的情況。

該行上半年淨息差由同比的1﹒47%,大幅改善至1﹒77%,王祖興表示,過去一年因

集團存款成本及資產定價控制得宜,故淨息差見改善,但對下半年宏觀經濟仍然審慎,故料淨息

差升幅未如上半年般理想,但至少維持現有水平。而集團將繼續維持核心業務強勁增長,故全年

資本充足會持平或微升。

另外,他重申大新是不會胡亂下調存款息率和按揭貸款息率,盲目追求提升市佔率。反而會

著重風險和成本控制,按揭貸款利率會維持在P-3﹒1和H+1﹒9,並認為作調整的空間不

大。

至於受本港樓市辣招及美國退市憂慮纏擾,王祖興表示,不排除樓市短期會回軟,但仍認為

,長遠會健康發展,故繼續看好按揭業務,而該行亦已增加生意渠道及加速轉揭及加揭業務發展

,以降風險;另外,該行上半年大新銀行的派息比率見跌,全因大新上半年改變會計處理後的資

本充足微降,以平衡資本考慮。(ap)

88 : greatsoup38(830)@2013-08-14 22:46:10

85樓提及

我有個傻問題

咁係咪證券投資好返下年全面收益會增加?

最緊要是套現,否則帳面盈利一直是帳面盈利

89 : qt(2571)@2013-08-14 22:47:19

等重慶上左, 咁係咪會好價D?

90 : greatsoup38(830)@2013-08-14 22:47:45

86樓提及

我又想問傻問題

淨買賣(虧損)╱收入 5 (222,069) 355,005

淨保費及其他收入 552,645 979,294

其他營運收入 6 27,047 32,958

營運收入 2,175,458 2,749,776 (20.9)

保險索償及支出淨額 (205,063) (1,096,732)

呢一部份係咪即係保險入面D 債券跌好多 做成條數咁?

2356 淨買賣(虧損)╱收入 都有 104,314

點解440...

睇番細項,好似是咁

他本身做保險,為套息差,可能多d短期債券,唔使擔心的

91 : greatsoup38(830)@2013-08-14 22:48:21

89樓提及

等重慶上左, 咁係咪會好價D?

睇他點入帳,個入帳方法似興業可能大d,如果照番以前入就無分別的

92 : qt(2571)@2013-08-14 22:54:49

91樓提及89樓提及

等重慶上左, 咁係咪會好價D?

睇他點入帳,個入帳方法似興業可能大d,如果照番以前入就無分別的

應該都係興業咁運作吧. 唔通仲要等, 都等左咁耐啦

93 : greatsoup38(830)@2013-08-14 22:55:33

92樓提及91樓提及89樓提及

等重慶上左, 咁係咪會好價D?

睇他點入帳,個入帳方法似興業可能大d,如果照番以前入就無分別的

應該都係興業咁運作吧. 唔通仲要等, 都等左咁耐啦

應該好快吧

94 : dennis001(8614)@2013-08-14 23:13:48

如果重慶上市,派息應該可以多d

95 : greatsoup38(830)@2013-08-14 23:14:29

94樓提及

如果重慶上市,派息應該可以多d

唔知道會唔會咁

96 : simonwor(34306)@2013-08-14 23:33:57

http://m.rthk.hk/news/20130814/942557.htm

大新銀行:對任何併購持開放態度

HKT 17:45

大新銀行董事總經理王祖興表示,對任何併購計劃持開放態度,包括併購其他企業或被其他機構收購,集團會選擇性收購,並以股東增值為依歸。 他說,大新之前曾經收購過澳門1家銀行,及本港1家財務公司。暫時未有併購計劃,亦無與任何人士商討併購,集團會專心發展核心業務。 另外,王祖興說,上半年減值貸款比率為0.4%,仍屬健康水平。他又提到,上半年本港按揭貸款按年升8%。政府在2月推出樓市辣招前,大新已開始調整按揭業務,包括增加按揭業務渠道、加大發展轉按及加按。

(佢有咩可以買......?)

97 : simonwor(34306)@2013-08-14 23:34:57

94樓提及

如果重慶上市,派息應該可以多d

我係重慶銀行就唔派咁多,自己都唔夠駛....

98 : GS(14)@2013-08-14 23:40:42

當年一上市向怡和買過怡泰富財務

http://www.hkexnews.hk/listedco/ ... TN20050719062_C.pdf

99 : GS(14)@2013-08-14 23:41:13

無幾耐又買左澳門商業銀行

http://www.hkexnews.hk/listedco/ ... TN20050824109_C.pdf

100 : greatsoup38(830)@2013-08-25 13:42:33

2013-08-22 HJ

...

對併購持開放態度

上半年市場對資金有需求,而大新的客戶存款只增0.8%,因而貸存比率由69.7%升至73%,總資產回報率由0.8%升至1.1%,股東資金回報率亦由9%升至10.9%,數據較前為佳,其資金的運用是減少現金結餘及存放於同業的款項,增加發行存款證54.9%,以用於增加貸款及於證券方面的投資。

可注意的是,業績經過全面收益調整後,包括公平值變動,應佔全面收益總額為7.53 億元,較上述的盈利8.12 億元減少7.3%。至於股東資金158.71 億元或每股12.68 元,僅較去年底調整後增加3%,而去年底調整前則為178.96億元或每股14.3 元,是更改會計政策所形成,主要是物業由重估市值改為歷史成本。

大新現價11.1 元,往績P╱E9.7倍,息率2.8%,目前P╱B 0.875 倍。展望下半年,息差只能平穩,業務增長或會放緩,應注意的是往績P╱E是未更改會計政策前的數字,修改後重列去年上半年每股盈利增加8.9%,去年股息比率是27.5%,修改會計政策後是否調整,仍待觀察,修改後已使整體資本充足比率減少49 個基點,至14.2%,一級資本比率為10%,看來對此有信心。

至於併購問題,大新稱持開放態度,但現時未有洽商。值得注意的是,修改會計政策後,每股賬面資產值已降低11.3%。

戴兆

101 : frankiekie(34555)@2013-08-25 18:05:25

重行今年會上市嗎?好似無乜聲氣

等股價回一回再入

102 : GS(14)@2013-08-25 18:47:36

真是唔知

103 : simonwor(34306)@2013-09-16 13:28:09

南華早報

BIZ6 | BIZ | Strategy | By Kanis Li | 2013-09-16 標示關鍵字 標示關鍵詞並按此開始搜索

ANZ counts on Asia-Pacific to drive growth

Australian bank seeks to achieve targets by acquisitions and focusing on affluent customers

Australia and New Zealand Banking Group (ANZ), Australia’s third-largest bank by market value, is eyeing Asia-Pacific for a bigger contribution to group revenues.

The group was well capitalised to make acquisitions to help achieve this target, said Sanjoy Sen, managing director of retail banking for Asia-Pacific.

Although Sen declined to comment further, in the frame when it comes to possible acquisitions may be Hong Kong’s family-owned lender Chong Hing Bank, which said last month that expressions of interest in a takeover had been received.

If a deal is reached, it could be the first acquisition of a local lender since 2008, when China Merchants Bank bought Wing Lung Bank.

ANZ considered buying one of the family-owned banks in Hong Kong last year but could not reach an agreement on price at the time, according to market sources.

“Given we already have stakes in several banks in Asia, we have the ability to do an acquisition,” Sen said. But he declined to identify the possible targets. ANZ holds a 39 per cent stake in Panin Bank in Indonesia and 24 per cent of Malaysia’s AmBank.

“Investors are becoming more global in their outlook and need banks to help them manage accounts in multiple markets,” Sen said, adding that ANZ’s regional strategy could offer such services to these investors.

The bank has set its sights on generating 25 to 30 per cent of its group earnings by 2017 in Asia-Pacific, Europe and America, with emerging affluent customers in the region as one of the main drivers.

The rapid growth in the number of high-net-worth individuals in Asia-Pacific will help the region overtake the United States in millionaire numbers over the next three years, according to global consultancy firm Capgemini and Royal Bank of Canada.

Many foreign players are bidding for bigger shares of the banking market in Asia-Pacific, and ANZ, which acquired the Asian retail business assets of Royal Bank of Scotland for US$550 million in 2009, now has operations in 21 markets in the region.

That translates into 2.6 million customers, up from 925,000 in 2007, and the bank now has 9,100 employees and 94 branches and points of representation in the region, compared with 30 branches in 2007.

While competition in the region was intense, the market was not yet overcrowded, said Sen. “I wouldn’t say any of our markets, whether Hong Kong or China, are overcrowded or saturated. I think there is a place for new players.”

The number of affluent customers in the region was set to grow strongly, he added, and they would be looking for wealth management products that suited their needs.

Sen, who is based in Singapore, said Chinese customers showed a preference for investing in Hong Kong rather than Singapore, and Hong Kong, as the gateway to mainland China, attracted investors looking for opportunities in greater China.

“Products available in Hong Kong are superior to those in many other Asian markets. For example, a Vietnamese affluent customer has very limited opportunities to invest in Vietnam, and many of the markets in Asia are controlled so they do not offer the same product suite that you can have in Hong Kong,” he said.

ANZ operated in a niche segment of affluent and emerging affluent customers and there was huge potential in this market, he added. “Hong Kong is a very big financial centre with a large base of affluent customers.”

With one flagship store and two other branches in the city, Sen said ANZ was not competing with players with dozens of branches in Hong Kong.

However, customers now preferred to do their banking remotely by way of electronic means, which ANZ had been investing in, he added.

104 : DragonGirl(40332)@2013-09-17 12:51:04

今日突然爆咁多,但只係關永亨事吧?

105 : Clark0713(1453)@2013-09-17 13:05:58

104樓提及Yes, #2356 said they did not want to sell.

今日突然爆咁多,但只係關永亨事吧?

106 : simonwor(34306)@2013-09-17 13:24:22

105樓提及104樓提及Yes, #2356 said they did not want to sell.

今日突然爆咁多,但只係關永亨事吧?

Bro, any source?

107 : qt(2571)@2013-09-17 13:51:25

大家摶小新係幾多?

108 : VC(35825)@2013-09-17 14:17:15

呢隻唔會賣,博唔過,要博博永亨

109 : qt(2571)@2013-09-17 14:38:55

108樓提及

呢隻唔會賣,博唔過,要博博永亨

依家得一家俾你揀, 老奉都話唔賣住, 到有人問價時喎, 仲唔一頸血?!

110 : VC(35825)@2013-09-17 14:40:57

109樓提及108樓提及

呢隻唔會賣,博唔過,要博博永亨

依家得一家俾你揀, 老奉都話唔賣住, 到有人問價時喎, 仲唔一頸血?!

人地有個仔接左班而家做仲緊,賣既話有排等

111 : dennis001(8614)@2013-09-17 14:41:02

大新系pb 唔夠1

如果用市價2.4 pb去買

會好很貴

唔係話大新唔賣,係有無咁ge買家都成疑問

112 : frankiekie(34555)@2013-09-18 22:24:08

呢隻我手查住一段時間,暫時見唔到要放的理由

113 : 鉛筆小生(8153)@2013-09-18 23:12:18

111樓提及

大新系pb 唔夠1

如果用市價2.4 pb去買

會好很貴

唔係話大新唔賣,係有無咁ge買家都成疑問

若大新要賣, PB 都去到2.X

那有什麼出奇?

問題係佢肯唔肯賣

那212 既PB 如何?

114 : greatsoup38(830)@2013-09-18 23:17:54

113樓提及111樓提及

大新系pb 唔夠1

如果用市價2.4 pb去買

會好很貴

唔係話大新唔賣,係有無咁ge買家都成疑問

若大新要賣, PB 都去到2.X

那有什麼出奇?

問題係佢肯唔肯賣

那212 既PB 如何?

212太複雜啦

115 : VA(33206)@2013-09-18 23:33:15

我揸左幾年,不如等重銀上市啦

116 : VA(33206)@2013-09-18 23:34:56

我揸左幾年,不如等重銀上市啦

117 : VA(33206)@2013-09-18 23:34:58

我揸左幾年,不如等重銀上市啦

118 : greatsoup38(830)@2013-10-22 22:31:52

重慶銀行初步招股書

119 : VA(33206)@2013-10-22 23:13:28

CURRENT PB is 1.1X

http://www.bloomberg.com/quote/2356:HK

120 : qt(2571)@2013-10-27 12:21:12

VA在119樓提及

CURRENT PB is 1.1X

http://www.bloomberg.com/quote/2356:HK

如果用創新個PB咪成30蚊

121 : greatsoup38(830)@2013-10-27 12:29:45

VA在119樓提及

CURRENT PB is 1.1X

http://www.bloomberg.com/quote/2356:HK

仲有d資產hide左

122 : VA(33206)@2013-10-27 12:43:58

重慶1963?

123 : greatsoup38(830)@2013-10-27 12:47:01

VA在122樓提及

重慶1963?

今年物業資產唔用重估值,用折舊值入帳

124 : qt(2571)@2013-10-27 12:52:42

greatsoup38在123樓提及VA在122樓提及

重慶1963?

今年物業資產唔用重估值,用折舊值入帳

咁上完市下期業績衰極有個譜?!

125 : greatsoup38(830)@2013-10-27 12:56:07

qt在124樓提及greatsoup38在123樓提及VA在122樓提及

重慶1963?

今年物業資產唔用重估值,用折舊值入帳

咁上完市下期業績衰極有個譜?!

我指2356,今年小新做得好好

126 : greatsoup38(830)@2013-10-27 12:56:39

今年其實通銀行業績都唔錯的,銀團做都做唔到咁多

127 : VA(33206)@2013-10-27 12:58:24

轉accounting policies? 冇留意到。有冇解釋?

128 : greatsoup38(830)@2013-10-27 13:00:24

VA在127樓提及

轉accounting policies? 冇留意到。有冇解釋?

他話同同業規則一致,但相信都是減少被狙擊機會

129 : frankiekie(34555)@2013-10-27 18:24:52

唉, 仲賣左少少@15.5

其實我諗長手查都無乜得點輸

等收購無幾多間

130 : VA(33206)@2013-10-27 21:22:17

瑞銀指出,大新金融(00440.HK) +0.150 (0.290%) 沽空 $1.78百萬; 比率 4.129% 於上半年將物業的會計方式由「重估公正值」改為「歷史成本」入帳,令股東資金減少25億元,但該行料此舉有助公司在物業周期性跌價時受到較少影響,若物業價值跌10%,大新的資產值只會受到0.4%影響,遠低於同業的2%至4%。

該行指出,大新金融現價低於賬面值,目前其核心銀行業務市帳率僅0.3倍及市盈率4倍。該行將大新金融,目標價由44.5元上調至52.5元,反映2013年0.95倍市帳率,並認為現價未完全反映收購合併權的價值。另外,若永亨(00302.HK) -2.500 (2.135%) 沽空 $2.66百萬; 比率 3.251% 被收購成事,會令大新金融更見需求,故重申其「買入」評級

該行又指出,市傳重慶銀行很快會在香港以H股上市,相信會令大新手上的20%重慶銀行價值有更佳反映,成為另一股價催化劑。(bi/u)

http://www.aastocks.com/tc/news/HK6/NOW.568410.html

131 : VA(33206)@2013-10-27 21:34:04

Kimeng

http://research.maybank-ib.com/p ... nks_211013_3025.pdf

佢地d分析不俗

DSB: P.61

132 : greatsoup38(830)@2013-10-27 23:08:32

印出來慢慢睇

133 : MrYeung(15476)@2013-12-19 20:24:49

2356

134 : MrYeung(15476)@2013-12-19 20:25:11

440

135 : 甘正光(40421)@2013-12-20 00:57:24

133樓提及

2356

痴线,没炒卖盘的话,边值18蚊?

136 : greatsoup38(830)@2013-12-20 17:36:28

甘正光在135樓提及133樓提及

2356

痴线,没炒卖盘的话,边值18蚊?

今年銀行盈利好好

137 : Clark0713(1453)@2014-03-26 18:42:23

#2356供股,100供12,供股價$8

138 : psychk(45613)@2014-03-26 23:41:07

result 2013

139 : qt(2571)@2014-03-27 06:51:32

100供12整碎股焗人放棄供股.

140 : greatsoup38(830)@2014-03-27 12:04:32

http://www.mpfinance.com/htm/finance/20140327/news/ea_eaa1.htm

《巴III》殺到 港銀出招撲水

大新系供股籌21億 中銀削派息

2014年3月27日

【明報專訊】《巴塞爾協定III》(下稱《巴III》)將在2019年前逐步落實,各大港銀為滿足未來更嚴格的資本要求,已提早準備。大新昨日宣布,大新銀行(2356)及大新金融(0440)將供股合共籌集21億元,以滿足發展及監管需要。中銀香港(2388)則預料香港本地的監管將較《巴III》更為嚴格,為求保留更多資金,決定降低派息比率,全年派息大減18%。

大新銀行建議以每100供12的比例供股,供股價8元,較昨日收市價折讓29%,將籌集12億元資金;母公司大新金融以100股供13股,供股價23.4元,折讓27.6%(見表1),籌集約9億元,用作支付旗下大新銀行的供股開支。兩隻股份均以每手400股買賣,股東持有每手股份分別付1216.8元及384元供股。昨日大新系兩股均大跌,大新金融挫9%至32.3元,大新銀行則跌6.2%,報11.26元。

大新資本充足率 可增1百分點

大新董事總經理兼行政總裁王祖興昨表示,供股主要為滿足未來業務發展所需,以及強化一級資本比率、鞏固集團基礎。截至去年底,大新整體資本充足比率14.5%,一級資本充足率則為10.4%,供股後兩個比率可各上升1個百分點。王祖興表示,是次供股可以滿足未來數年的發展。對於日後是否有需要降低派息、保存資金,他回應稱,該行沒有固定派息政策,每次都由董事局按實際情建議。

去年純利再創新高的中銀香港,昨突然宣布調整派息策略,該行2013年全年派息1.01元,派息比率48%,遠遜過去60%至70%比率。副董事長兼行政總裁和廣北昨日稱,未來資本要求愈來愈高,不排除香港的監管可能較《巴III》更為嚴格,故要保留更多資金,難以維持過往高派,最新派息策略降至40%至60%(見另稿)。資料顯示,大新及中銀香港在港銀中,一級資本充足比率偏低(見表2)。

大新銀行多賺18% 淨息差擴闊

大新銀行2013年業績方面,淨利息收入漲27%至27.97億元,淨服務費收入亦升32%至7.02億元,純利錄17.56億元,按年升18.6%。期內淨息差為1.79厘,按年擴闊25個基點(100基點等於1厘)。王祖興指出,美聯儲局或在明年落實加息,預期今年息差水平有收窄壓力,大新冀透過調整存貸比率,以維持淨息差在現時水平。

另外,大新去年貸款減值撥備大增3倍至3.35億元,部分與大新中國貸款相關。財務董事兼執行董事王伯凌稱,升幅比例高源於2012年基數較低,因為該年成功收回不少在金融海嘯時拖欠帳款故撥備大減。王祖興預期,今年的信貸質素可保持穩健。

明報記者 葉浩霖、魏嘉儀、張聞文

141 : VA(33206)@2014-03-27 12:11:14

440,100供13咪重堅

142 : qt(2571)@2014-03-27 22:46:04

VA在141樓提及

440,100供13咪重堅

質數供股係呢啲, 驚死益左你

143 : greatsoup38(830)@2014-03-29 15:19:31

http://hk.apple.nextmedia.com/financeestate/art/20140327/18669812

【本報訊】大新銀行(2356)盈利創新高下,突與母公司大新金融(440)宣佈供股集資,涉資共21億元。綜合管理層解說及證券界分析,環顧本地銀行,去年底核心一級資本充足率,均接近或高於11%,大新卻低於同業(去年底為10.4%),監管當局雖無直接指令,但「鼓勵」銀行「參考」市場水平作調整。

記者:劉美儀

大新銀行以每100股供12股比例,集資不少於12.01億元,供股價(每股8元)較公佈前交易日更大幅折讓33.33%;母公司大新金融亦以每股23.4元,按100供13比例集資最多9.03億元。供股消息震散兩母子股價,該行及大新金融,昨逆市跌6.17%及8.89%,分別收報11.26元及32.3元。

金英證券(香港)中國香港銀行研究副總監陳昔典認為,資本要求越趨嚴謹,大新盈利創新高下,仍「無可奈何」供股集資,反映家族控股銀行生存困難,善價而沽是最佳出路。

金管局籲參考同業作調整

根據供股建議,大新銀行供股涉不少於1.502億股新股,持該行74.59%股權的大新金融,承諾認購1.12億股大新股份,碎股不獲配發供股,支付股款截止日為4月30日。大新金融因應供股配發不少於3854.8萬股股份,供股價較公佈前交易日前折讓33.99%,供股截止日為4月23日,包銷商為滙豐。

大新銀行董事總經理兼行政總裁王祖興表示,對任何合適併購機會「不會排除」,但當前要務是「做好每天工作」,有信心續可保持佳績,集資後該行核心一級資本充足率約升1個百分點,可應付未來數年資本需要。

市場失望 母子股價急跌

證券界引述管理層在分析會議上指,當局鼓勵銀行盡量參考同業水平作出調整,而集資所得非用於收購。集團財務董事王伯凌說,與監管當局保持密切溝通,惟內容保密,當局無要求該行核心資本須達11%,但環顧同業「去年普遍達11至12%」,市場規則亦一向是往前望及遞升。按巴三要求2019年全面落實,計及最低核心一級資本(4.5%)、逆周期及留存緩衝資本,他說該行最少須達9.5%,但不少國際規定仍待定。

瑞穗證券亞洲銀行研究部執行董事安彤善認為,全球監管日趨嚴厲,地方當局的監管尺度又更見保守,「金管局顯然亦不想落後於其他監管機構」,不久將來或對本港銀行作出更嚴格新要求。

144 : greatsoup38(830)@2014-03-29 15:20:24

http://hk.apple.nextmedia.com/financeestate/art/20140327/18669817

【業績報捷】

大新銀行(2356)去年盈利創新高,純利按年增長18.6%至17.56億元。若不計物業投資公平值淨收益減少,及出售證券投資虧損增加等拖累因素,大新去年扣除減值虧損後營運溢利按年大升45%至15.32億元,亦創歷來新高。惟該行貸款減值虧損及信貸撥備大增,按年增1.2倍至3.1億元。

貸款撥備增逾倍

大新銀行董事總經理王祖興指,撥備按年增1.2倍,主要由於個別內地相關貸款質素轉壞。本港貸款撥備亦有所回升,大新金融(440)執董王伯凌表示,主要由於早年有較大額回撥,在基數低的情況下,顯得去年撥備金額大幅提升。另外,由於去年大新持股的重慶銀行(1963)去年上巿時,招股價低於其每股資產值,致大新錄得5,697.1萬元聯營公司投資虧損。

去年大新淨利息收入增長26.9%,淨息差擴闊25點子,至1.79厘。王祖興指主要受貸款定價提升推動,冀今年淨息差可於去年水平維持。該行去年淨服務費及佣金收入,亦增長32.3%。大新並宣派末期息0.24元。至於大新金融,去年純利增長15.1%至14.98億元,派末期息0.91元。

145 : leoyk1014(859)@2014-03-29 22:02:37

供股?? this one can do????

146 : leoyk1014(859)@2014-03-29 22:06:22

and this one will have Rights in market??

147 : greatsoup38(830)@2014-03-29 22:07:11

供股會有權

148 : leoyk1014(859)@2014-03-30 19:29:48

供股 ok ???

149 : greatsoup38(830)@2014-03-30 19:30:49

leoyk1014在148樓提及

供股 ok ???

麻煩呢

150 : greatsoup38(830)@2014-03-30 19:40:47

440

盈利增158%,至14.1億

151 : greatsoup38(830)@2014-03-30 19:42:05

2356

盈利增4成,至15.8億

152 : leoyk1014(859)@2014-03-30 20:28:44

不足一手可以怎樣做?

153 : greatsoup38(830)@2014-03-30 20:47:55

補足一手

154 : qt(2571)@2014-03-30 20:49:03

上一鋪我係咁做, 都係8蚊供

155 : leoyk1014(859)@2014-03-31 21:54:26

除權.請問會從今曰收市價扣多少錢?

156 : GS(14)@2014-04-01 01:24:21

leoyk1014在155樓提及

除權.請問會從今曰收市價扣多少錢?

你指2356?

157 : leoyk1014(859)@2014-04-01 06:53:49

Yes

158 : VA(33206)@2014-04-03 14:02:20

香港家族銀行出售潮將持續

12:23

在新加坡華僑銀行提出收購永亨銀行後,業內人士預計,在香港本地銀行業競爭壓力大,息差持續低的情況下,香港家族銀行出售潮或將持續。

回顧歷史,香港首家被收購的家族銀行是永隆銀行。2008年,永隆銀行被招商銀行收購,為香港小型銀行的式微揭開序幕。香港原本4家上市家族銀行中,除了已被廣州越秀集團收購的創興銀行,以及正在收購進行中的永亨銀行,目前還剩下東亞銀行和大新銀行。

香港家族銀行近年發展危機四伏。近幾年,由於香港銀行利率幾乎降至零,小銀行淨息差被嚴重壓縮。同時,在政策調整下,大銀行也進入中小企業貸款市場,令小銀行在這個傳統市場的份額不斷減少,目前,香港的銀行業由滙豐控股、渣打集團等巨頭所把持,對較小型銀行構成了盈利壓力。與此同時,香港樓價持續下跌,香港房屋貸款業務前景已不再像以往那樣樂觀。此外,今年以來人民幣打破單邊升值預期,市場關注香港銀行界向內地放貸的巨幅增長勢頭或將放緩,而在內地經濟放緩的情況下,香港銀行業極易受到較大衝擊,因為可能導致壞賬增多,香港銀行放貸將會更為小心。

麥格理銀行分析師近期發佈報告說,在愈發艱難的運營環境下,類似大新銀行這樣的較小型銀行將面臨更多盈利壓力。

一位香港銀行業分析師指出,目前香港市場對銀行業的監管越來越嚴,在香港申請銀行牌照十分困難,同時部分香港中小銀行的經營狀況事實上並不好,此外,這些家族銀行第一代年事已高或已經去世,而接棒的年輕一代如果不願接棒或無心經營,出售股權套現無疑是一條絕佳出路。

該分析師稱,在當前中國政府推進金融體系開放和人民幣國際化進程的背景下,像大新銀行這樣的香港銀行可成為極具吸引力的進軍中國內地市場的通道。因此,出於以香港為跳板進軍內地市場以及自身打算發展金融業務的考慮,中資行、內地國企以及希望進入內地市場的外資行都對收購香港銀行興趣濃厚。

摩根斯坦利的研究報告稱,預計香港的中小型銀行並購潮還將持續。

東亞銀行主席兼行政總裁李國寶在今年2月舉行的業績發佈會上曾表示,如果有人以3至4倍的市淨率提出收購,則一定會考慮,但必須以股東利益為先。李國寶還透露,已有機構接洽過東亞銀行的收購事宜,仍要留待董事會去決定。但他同時表示,只有在收購出價遠高於當前市值的情況下,該行才會考慮出售。

相對於規模較大且在中國內地市場耕耘多年的東亞銀行,市場對於另一家家族控股銀行——大新銀行的賣盤更為憧憬。

大新銀行董事總經理王祖興在近日的業績發佈會上也表示,不排除有合適機會時審慎考慮賣盤。但是近日大新銀行宣佈計劃供股集資至少1.16億美元則大大降低了市場對其賣盤的預期。

大和銀行分析師的研究報告稱,雖然大新銀行集團仍然是一個重要的收購目標,但短期內被收購的可能性或許低於之前預期。他同時預計,一旦大新銀行集團在內地站穩腳跟,地區競購者對大新的並購興趣將更加濃厚。

有一位銀行業人士因此悲觀判斷,5年內香港家族控股的銀行或消失殆盡。(轉載自證券時報)

159 : VA(33206)@2014-04-06 12:22:56

市場動態:永亨銀行(302)及本地銀行併購投機

by 華富財經 on 2014/04/02 12:00 回應(0) 人氣(376) 收藏(0)

昨日歐洲股市走低,但美股收高。道指升135點或0.82%,至16,458。納指升1.04%至4,199。10年期美國國債息率上升0.01個百分點至2.72%。紐約期油價並沒有太大的改變,報每桶101.4美元而金價跌至1283美元。

永亨銀行(302)宣布,新加坡華僑銀行提出現金要約每股125港元收購所有永亨銀行已發行股份。要約相當於去年年底的每股賬面價值70.6港元的1.77倍。該報價略低於永亨銀行的傳言估值1.9倍巿帳率,或每股134.1港元。

應該指出的是,主要股東,即馮氏家族,已同意接受要約,也將推薦其他股東接受要約。永亨銀行被收購後將被終止上市。

儘管收購價略低於先前預期,我們認為這仍是一個不錯的出售該銀行的價格。按每股125港元,永亨銀行估值為20倍調整後的歷史2013 年盈利。如果不是因為併購,基於12倍巿盈率,該銀行的公允價值將只有74.8港元。

對於馮氏家族,雖然售價並不如創興銀行瘋狂,他們仍於一個好價錢在行業高峰時出售一間本地銀行。該股今天上午變動不大,現造123.2港元,只稍低於收購價。我們認為這是一個良好的水平,讓投資者從股票套現。

繼永亨銀行被收購,剩餘的本地銀行就只有大新銀行(2356)及東亞銀行(23)。鑑於東亞銀行更大的資產規模,成為收購目標的機會較低。大新銀行及其母公司大新銀行集團(440)有一定的投機價值作為併購目標。兩家公司都於今天除權,向股東分配供股認購權。母公司大新銀行集團從事保險業務,及持有大新銀行的多數股權。由於各種因素,比如併購沒有消息及供股,兩者股價已經從2013年10月水平明顯回落。

招商局國際(144):“供股”不吸引

招商局國際,中國主要的港口運營商,提出通過發行強制性可換股證券籌集超過150億港元,令市場感到意外。每持有五股普通股將獲發行一個單位的強制性可換股證券。要注意的是,換股價是非常高的30.26港元,較前收巿價26.65港元有13.5%的溢價。

強制性可換股證券將維期三年。每半年支付一次固定票息。於第1年,分配為年利率8.0%。第2年,年利率6.0%,第3年,年利率4.0%。儘管收益率看來有吸引力,但由於換股價高,我們認為是次“供股”並不是那麼吸引。

權益披露:客戶持有440。

全文網址: http://www.moneydj.com/kmdj/blog ... 27059#ixzz2y4p3iC5x

MoneyDJ 財經知識庫

160 : VA(33206)@2014-04-29 11:34:49

http://www.hkexnews.hk/listedco/ ... TN20140429080_C.pdf

161 : greatsoup38(830)@2014-04-29 18:00:31

440

162 : valueinvestor(7573)@2014-04-30 20:47:22

greatsoup38在161樓提及

440

仆銀行行亂做野

唔分超額供股股份俾我, 仲退番d錢俾我

163 : valueinvestor(7573)@2014-04-30 21:12:59

班友on9架

佢將我apply個股數乘6.62%, 之後話唔夠一股所以無得allot.

咁apply 500,000股咪allot到31,000股? 咪仲多過apply 660,398果個?

係唔係我計法有問題?

164 : valueinvestor(7573)@2014-04-30 21:28:02

自膠了

165 : VA(33206)@2014-04-30 21:33:03

答案在供股通告 P.33

166 : valueinvestor(7573)@2014-04-30 21:42:11

VA在165樓提及

答案在供股通告 P.33

請教, 一般經銀行/證券行買股票可以點先食到EXCESS RIGHTS?

167 : VA(33206)@2014-04-30 21:54:48

致實益擁有人之重要通知董事會函件由登記擁有人或中央結算系統持有股份之實益擁有人務請注意,董事會將視登記擁有人(包括香港中央結算(代理人)有限公司)為本公司股東登記冊之單一股東。因此,以登記擁有人之名義登記或由中央結算系統持有股份之實益擁有人務須注意,上述配發超額供股股份之安排將不會個別提供予彼等。

168 : valueinvestor(7573)@2014-04-30 21:58:29

VA在167樓提及

致實益擁有人之重要通知董事會函件由登記擁有人或中央結算系統持有股份之實益擁有人務請注意,董事會將視登記擁有人(包括香港中央結算(代理人)有限公司)為本公司股東登記冊之單一股東。因此,以登記擁有人之名義登記或由中央結算系統持有股份之實益擁有人務須注意,上述配發超額供股股份之安排將不會個別提供予彼等。

thanks.

銀行都係將股票放係CCASS

即係無計?

169 : VA(33206)@2014-04-30 22:04:54

供股要實名先有得玩

170 : VA(33206)@2014-04-30 22:06:54

你用邊間,一般經紀/settlement見你申請超額都會「好心」提下。不過真是要「好心」.

171 : valueinvestor(7573)@2014-04-30 22:07:58

VA在169樓提及

供股要實名先有得玩

THANKS AGAIN.

172 : valueinvestor(7573)@2014-04-30 22:10:42

VA在170樓提及

你用邊間,一般經紀/settlement見你申請超額都會「好心」提下。不過真是要「好心」.

我做bank要用番自己間行trade,

如果用其他間行trade要交好多transaction statements俾佢地 (用自己間行佢自動monitor到)

173 : greatsoup38(830)@2014-05-01 12:30:29

咁你買賣真是好煩

174 : guyi(48284)@2014-05-01 23:02:32

哪些股東可增購供股股份?

值得注意的是,投資者必須以自己名義登記持有股份,才合資格認購額外供股股份。因此,若投資者透過代理人公司(如銀行、經紀行或香港中央結算(代理人)有限公司)持有股份,將會是該代理人而非投資者本身可認購額外供股股份。

若股份存於中央結算及交收系統(中央結算系統),只有香港中央結算(代理人)有限公司才可向有關上市公司提出認購額外供股股份的申請,但如投資者欲增購供股股份,仍可透過經紀行/銀行及香港中央結算(代理人)有限公司作出安排。香港中央結算(代理人)有限公司會收集有關增購的資料,然後一次過向上市公司提出認購申請。香港中央結算(代理人)有限公司獲配發額外供股股份後,便會按比例分配予有關投資者。

由於代理人提出的匯集認購申請一般涉及大量股份,所以較難獲全數分配,當中每位投資者可取得的額外供股股份,一般都會少於他們以自己名義持股再直接認購而可獲配發的數目。

http://www.hkiec.hk/web/tc/inves ... -rights-shares.html

175 : VA(33206)@2014-05-03 22:39:49

【now新聞台】有分析認為,永亨銀行售價合理,預期若大新銀行賣盤,市帳率有機會更高。

testPlayFlashVar3 480

永亨賣盤的市帳率,為本港餘下兩家中小型銀行,包括大新銀行,以及沒有上市的上海商業銀行提供售價參考指標。

於扣除物業重估儲備因素後,永亨的市帳率由1.77倍升至約2倍,與越秀集團收購創興銀行的市帳率相若。

有分析指,由於大部分本港上市的銀行,並沒有對自有物業作價值重估,因此永亨於出售時因應物業市價扣除相關變動因素,才可與近期賣盤的創興銀行市帳率作比較。

本地上市中小型銀行中,仍由本地家族持有的僅剩大新銀行。金英證券中國香港銀行研究副總裁陳昔典認為,永亨賣盤作價合理,但預期大新若賣盤,市帳率會更高。他又估計,市場對收購大新銀行的興趣不低,不過相信大新並不急於出售。

http://news.now.com/home/finance ... player?newsId=97185

176 : VA(33206)@2014-05-03 22:41:04

http://www.kimeng.com.hk/upload/ ... ng_20140327_TPR.pdf

177 : VA(33206)@2014-05-03 22:41:15

http://www.kimeng.com.hk/upload/ ... Update_20140502.pdf

178 : VA(33206)@2014-05-03 22:43:34

http://www.kimeng.com.hk/upload/ ... in_20140327_TPR.pdf

179 : GS(14)@2014-05-09 01:37:39

2356

180 : VA(33206)@2014-05-09 21:33:29

供完股仲好堅挺!

得番佢,東亞,同上商有幻想空間....

大生?

181 : JFFFUND(42932)@2014-05-11 15:57:48

大生可能係trustee 吾賣得,如果賣得,一早賣咗,...上商股權有d間题,部份股權幕後唔可以见光....同政治有關,(哈哈當然係聽聞la), 東亞要得太貴,現在冇可能再賣到佢想要嘅市帳率.

182 : VA(33206)@2014-05-11 16:44:19

香港商報>>電子報內容>>投資理財

大新賣盤的迷思

2014年 04月 29日 00:00 香港商报

永亨銀行(302)被新加坡華僑銀行收購,市場未被收購的本地主要銀行只剩餘東亞(023)、大新銀行(2356)與沒有上市的上海商業銀行。然而東亞股權分散,賣盤成事難度高,上海商業銀行控股股東為台灣的上海商業儲蓄銀行,亦未聞台灣方面有意出售上海商業銀行股權,市場焦點便投向大新銀行身上。

大新銀行被視為「皇帝女唔憂嫁」,畢竟本港有收購價值的銀行已所餘無幾,但近年賣盤的本港銀行,被收購時的市帳率卻「江河日下」──星展銀行在2001年收購道亨銀行時,市帳率是3.3倍;招商銀行(3968)市帳率是2.9倍;創興銀行(1111)去年被收購時的市帳率已跌至2.08倍。今次永亨被收購,即使扣除物業價值重估因素,市帳率亦僅2.02倍。

但大新銀行不是沒有賣盤的可能,該銀行最近宣布3年半內二度供股,連同同系的大新金融(440)共「抽水」21億元。供股后除加強銀行核心資本,亦「催谷」了資產净值(NAV),有利將來賣盤時叫價,因而說大新供股是為賣盤鋪路,亦不無道理。陳輝

(來源: ) 編輯:

183 : VA(33206)@2014-05-11 16:46:21

APR

3

大新銀行(2356)業績及供股

大新銀行(2356)業績及供股

14年3月27日 09:27

大新銀行(2356)截至去年底止全年純利按年升19%至17.6億港元,創出歷史新高,每股盈利1.4港元,每股末期息24港仙,全年派息33港仙,按年升6.45%。

較為令人意外的是,集團與控股公司大新金融(440)宣布供股,大新銀行將按每股8港元,並以100供12比例集資12億,大新金融則按每股23.4港元,以100供13集資9億。

12億的股東資本,將令大新的一級資本充足比率微升1個百分點至11.4%,惟同時攤薄每股盈利10.7%,同時攤薄每股資產淨值4.43%。供股的原因,看來是大新銀行去年大規模增加貸款,去年客戶貸款按年增長13.7%,令貸存比率由前年69.7升至去年的7aGg#22.1%。貸存比率上升,主要需求來自境外(主要為中國大陸)機構融資。大新目前中資相關貸款佔整體組合大約兩成,雖然在港銀中比例不算最高,但過往三年平均複合增長高達41%,成為最勇猛加速借錢予中資機構的本地銀行。

事實上,從大新的貸款減值虧損及其他信貸撥備按年大增116%至3.1億元可見,集團的借貸風險是有所上升。另一方面,淨息差亦因為境外資金的比例上升而擴濶由25點(0.25%)至1.79%。大新有較多資金來自同業拆借市場,加息周期來臨或增加集團淨息差壓縮的壓力;供股除了是為了增強股本之外,亦減低資金的成本壓力。

上年度業績中,包括重慶銀行(1963)因去年上市令大新持股量由20%攤薄至17%錄得減持虧損5700萬港元。然而,重慶銀行去年盈利貢獻按年升17.9%或8800萬港元,至5.79億港元,抵銷了相關的影響。

有說今次供股減低集團賣盤的動機,本欄的看法剛好相反。今次連環供股,明顯是為了未來賣盤獲得更高的估值鋪路。在宣布供股的同時,大新銀行同時宣布配發30萬股認股權證予一名高級行政人員,行使價只得12.13港元。

持有大新銀行74.59%權益的大新金融(440),目前由王守業家族持有40.75%,變相王守業家族僅間接持有大新銀行30.4%股權。這或者解釋了大新金融的供股比例,要比大新銀行來得「奇特」的部份原bS&@8因。我們猜測,大股東是想趁部份股東放DBv@8棄供股或因為持有碎股不獲分配供股權時,乘機增持大新金融的股權。持有大新金融的小數股東若不想獲配價值較低的碎股,最少要持有100手大新金融。而按昨日收市價計算,100手(4萬股)大新金融市值高達130萬港元,連同供股的本金,總成本高達140萬港元。

另外,有指大新「靚仔太子爺」王祖興最近坐正CEO,正想大展拳腳aSw^8,「生意越做越好」((773220)按我的理解,那是指盈利近年持續上升,但那可能是這位小子冒了更大的股東資金的風險以獲取短期的投資回報,恐怕未來一個大浪蓋過來,或有需要嘔突這幾年所賺的),不似是想在短期之內賣盤收山。然而,投資者可能忘記了,賣甩銀行業務後,將仍然保留大新金融這個銀大的家族業務平台繼續經營,就像陳智思家族的亞洲金融(662)一樣,賣掉亞洲商業銀行之後,反而套現之後有更多資金讓太子爺繼續於保險及金融市場繼續玩大佢。亦是基於這個原因,雖然大新金融的折讓可能更大,但其未來可能套現的資金,未必會直接落到小股東的口袋裡,炒賣盤的投資者,應將注意力集中於2356而非440。

(客戶持有2356)

Posted 3rd April by Stock Ku

Labels: 林少陽

0 Add a comment

184 : VA(33206)@2014-05-11 16:48:12

大新銀行缺錢嗎?

26/03/2014 18:46

Share on facebook

Share on twitter

|

得 50

銀行缺錢的原因很多:市場好需要擴張業務,監管要求提高資本壓力加大,或者資産質素下降未來業績可能見紅。今天無端端公布供股消息的大新銀行(2356)屬于哪一種?

大新今天公布的業績幷不差,盈利增長18.6%,淨利息收入和淨息差雙雙錄得增長,經營成本進一步下降,資本充足率保持平穩。

資産質素方面,雖然不良貸款率按年上升0.5%至0.4%,和上半年持平,乍一看似乎下半年資產質素沒有進一步惡化。然而,全年貸款減值虧損和其他信貸撥備由1.44億增加到3.1億,下半年比上半年再升超過1倍,除了早前撥備不足之外(2012年中期只有三千萬港元),主要是爲了應付可能出現的內地貸款質素惡化。雖然內地貸款餘額占比只有9%,減值撥備金額佔比卻高達36.8%,比去年的29.5%顯著上揚。若單計內地個別評估的的減值撥備金額,按年更大升3倍!

外資銀行在內地的經營表現往往不盡如人意,除了政策限制之外,不瞭解內地狀况也是重要原因。大新能在重慶銀行(1963)IPO之前入股,和內地的關係不俗,但一樣中招,背後原因值得思考。

大新未來業績的漏洞不止一個。大新的證券收入占比仍然顯著高于同業中位數,股債市場若波動加大,將放大杠杆效應,拖累財資業務表現;另外,競爭激烈一直影響大新的賺錢能力,年內淨息差雖由1.54%上升至1.79%,但還是遠低于同業中位數2.14%;最後,高杠杆水平同樣會在加息周期內受累,目前大新的負債/資本比例(Debt/Equity)在67%左右,而同業中位數只有37%。

雖然中報內對香港和澳門的業務仍然表現的信心十足,但考慮到公司曾出現過撥備估計嚴重不足的先例,供股可能是未來盈利變調的一個前奏。自從2010年供股之後,大新銀行的估值一直跑輸同業,相信這次也會造成同樣結果。若投資者仍以賣盤的可能性而給與溢價,最好也只作長遠打算。

至於A股,全天表現疲弱。傳媒、醫藥板塊走强,房地産、煤炭、酒類則表現不濟。截至收盤,上證綜指跌3.64點或0.18%報2063.67點,深證成指跌8.16點或0.11%報7244.19點;兩市全天成交金額1764億元(人民幣,下同)上日同期爲2051億元。中小板指收盤漲0.65%;創業板指數大漲1.63%,6只個股漲停。

兩市29個行業錄得資金淨流出80.01億:淨流入量最大行業爲電子元器件;淨流出最大的行業爲銀行和金融服務業。

市場利率接近全線上揚。Shibor7天期品種漲23個基點報3.868%。銀行間質押式回購方面,隔夜品種報收2.51%,跌9個基點;7天期報3.89%,漲28個基點;14天期報4.99%,漲51個基點。上交所質押式國債7天期回購品種收報4.63%,漲53個基點。

1美元兌人民幣中間價報6.1440,漲14個基點;詢價收報6.2094,漲70個基點,今日波幅達到176個基點。

恒指挑戰20天線受阻。早盤高開157點後見過高位22006點,內銀內險表現搶眼,國指跑贏,收市報9849點,升158點。恆指收報21887點,升155點,全日成交738.87億元(港幣,下同)。

認股證成交金額爲78.49 億元,佔大市成交10.62%。新高/新低股份比爲18/33。升/跌股份爲750/669,恒指波幅指數報16.18,跌0.72。

港股全日沽空金額72.18億元,另有655.5萬元人民幣的沽空,沽空比率9.77%。全日沽空金額最多爲騰訊控股(700),但沽空金額比昨日跌超過51%;其次是盈富基金(2800)和銀河娛樂(027)。

高亞雯

《點金大中華》主持

[email protected]

閱讀文章後覺得抵撐?立即送上撐以示支持!

送上:

會員回應:

如要回應文章,請先按此登入,非會員請按此登記

會員回應條款及免責聲明

1. 會員必須就張貼的一切文字負完全責任,「新城財經台財經網」(以下簡稱「本網站」)無法控制會員張貼之文字,亦不為任何文字負責,包含但不限於任何文字之任何錯誤或遺漏,以及經由本網站張貼、發送電子郵件或傳送而做成之任何損失或損害。

2. 會員張貼文字時,必須遵守以下守則:

(I) 不能上載包括任何非法、有害、脅迫、濫用、騷擾、侵害、中傷、粗俗、猥褻、誹謗、侵害他人私隱、有害或種族歧視的或道德上令人不安的文字

(II) 不能冒充任何人或機構或以虛偽不實的方式陳述或謊稱與任何人或機構之關係

(III) 不能侵害任何人之專利、商標、營業秘密、版權或其他專屬權利

(IV) 不能故意或非故意違反任何適用的本地、國家或國際法規,以及任何具有法律效力之規定。

3. 本網站對所有上載文字的真實性、完整性及立場等,不負任何法律責任,會員必須同意本網站有權拒絕和移除任何文字。一切文字只代表上載者的個人意見,並非本網站之立場。本網站不能完全監察所有文字,若瀏覽者發現有文字出現問題,請電郵至 [email protected] 通知本網站。

4. 若會員張貼之文字違反本網站條款或侵害其他人任何權利因而導致任何第三人提出索賠或請求,本網站概不負責。

5. 本網站有權於任何時間暫時或永久修改或終止本服務(或其任何部分),而毋需事前通知。

6. 請參閱本網站之其餘條款及細則及免責聲明。

185 : JFFFUND(42932)@2014-05-11 18:00:28

大新不同(not equal)大生

186 : VA(33206)@2014-05-11 18:08:47

係呀。馬生㗎

187 : VA(33206)@2014-05-11 18:15:34

大新銀行(2356)完成供股,股價曾作勢欲升,礙於大市影響,依然在反覆中,但已可注視其走勢。去年大新盈利17.56億元,增長18.6%,每股盈利1.4元,股息0.33元,去年曾修訂行址物業的會計政策,由重估法改為成本法,有利於業績。上年比較數字已作重列,修訂結果使業績增,股東權益跌,以及資本充足率下跌49個基點。去年底一級資本比率10.4%為同業最低,供股後估計已升至11.4%。大新的業績頗佳,各項收益理想,營運盈利增長53.5%,而貸款減值增加1.66億元,投資物業公平值減少1.05億元,出售證券虧損增加3,600萬元,另因重慶銀行上市攤薄股權,視作出售損失5,697萬元,該銀行業績仍增18%。受此等影響,盈利只增18.6%,如計入重慶銀行攤薄的影響是特殊項目,核心盈利應增22.5%。今年的表現,不能奢望,供股有攤薄作用,但重慶銀行的攤薄損失將不再出現,業績不致太差。現價11.74元,往績PE8.4倍,息率2.5厘,經供股調整後PB約0.9倍,如PB升回1倍,已見13元,大新是現時唯一僅存可供收購的家族銀行股,近期已有財團洽購上海商業,只因控股公司技術問題而告吹。大新於市場地位更加重要,如涉及收購應可倍升,退一步說,亦可看中線。

齊明

本欄逢周一至四刊出

188 : VA(33206)@2014-05-11 18:17:25

這兩星期,本欄的宗旨是建議股民離場小休。這幾個月炒細價股賺錢的,固然獲利甚豐,應趁市況陰陽怪氣離場享受人生,去日本趁消費稅前夕搏殺也好,去郵輪也好,股票賺錢,特別是炒細價股,我視之爲冤枉錢,除非大得可以即時換樓或做自己夢寐以求的生意,否則一定要花掉賺回來的三幾成,獎勵自己,或送顆鑽石給太太,切忌不斷把賺來的錢都滾落下一注。炒細價股要鋪鋪過關發達,談何容易?

事實上,雖然以昨日收市計,恆生指數在這兩個星期不跌之餘還上升約六百點,算是不過不失,不過許多之前熱炒的股份卻面目全非,不要說半新股例如老恆和(2226)在盈利上升77%的情況下遭洗倉三日股價下跌一半的經典,連強勢巨無霸騰訊(700)和銀河娛樂(27)都由高位大幅回落,恆指雖不跌,不過我預計散戶損手的居多。無他,這兩個星期恆指的升幅不過由熱炒股回流傳統指數成份股帶動,理由竟然是因為中國的PMI數據太差,預計中央會有新一輪刺激經濟政策出台!壞消息當好消息看,完全由大戶主導,散戶高位接了「新經濟」的股票,大戶就炒起非常價殘的國企股,散戶現在才追國企內銀,恐怕左一巴右一巴。之前的贏錢方程式似乎已變,這是我堅持離場的理由。

上周亦發生了一件大事,是有跟開本欄的讀者不可不知,就是大新系供股。我既然叫讀者買大新銀行(2356)買到停牌,對於有關該行任何重要消息的分析自然責無旁貸。事實上,上周三大新宣佈供股,股價迅速從12元急挫,低見10.94元,有讀者動搖,即時電郵詢問怎麼辦,又問我賣盤甚麼時候會發生。這條問題,跟問我手上的唐樓何時會受地產商青睞收購一樣。我只可以說,今時今日香港,許多人都希望十年前在西環土瓜環買下唐樓。沒有買的,看著雜誌報導一些釘王如何賺大錢,就只有流口水的份兒。今天,自從樓市被特區政府開徵多種印花稅打殘以來,而且唐樓業主亦知奇貨可居,已經沒有甚麼筍盤。

其實,經過亞洲商業、永隆、創興(1111)到上周五停牌的永亨(302),大新和東亞作為碩果僅存的本地錢莊,大新管理層在業績宣佈當日亦積極回應賣盤問題。賣盤根本是遲早問題,它們就是十年前的西環土瓜環唐樓!問題是作為投資者,我們應甚麼時候趕這尾班車。事實上入貨價是任何投資的關鍵,對於這類我們知到收購一定發生、收購價會是市帳率至少1.6倍,未知數就只剩下時間和入貨價。以此推論,有跟我買大新銀行的讀者,選擇供股實在不須考慮。至於是否在這時候加碼,我有一個觀察,最近本地不少老牌家族都有動作:新世界(17)和大新供股抽水,新鴻基(16)發紅輪亦被市場如此解讀,長和派7元特別股息則被視爲大股東套現,老牌家族在市況不明下抽水是否看見許多人看不到的事?有一點值得留意的,是大新銀行上一次於2010年尾供股,之後歐債危機就轉趨激烈,港股遭拖累由2010年底的24000一直跌足大半年16170點才見底!因此,目前我手持的大新銀行已累積有一定數量,供股我一定供足,至於增持則採取越跌越買的策略,要有耐性慢慢溝貨,才能溝出靚價。其實每一次大新大跌,大家應該爲有平貨入而開心!至於高追,目前的市況實在不宜。

作者facebook Page:www.facebook.com/buytillsuspension

王弼 獨立股評人

獅子山學會行政總監

下一篇

上一篇

昔日文章

【獅觀點】美俄企硬變黑天鵝 [NEW]

【獅觀點】跟風國策股如幫貪官移民

【獅觀點】滬港通是向A股送大禮

【獅觀點】不要小覷科技股跌勢

【獅觀點】買大新如買唐樓落釘

【獅觀點】內銀發優先股抽水搵笨

【獅觀點】股民應離場等運到

【獅觀點】歷史性違約開啓信達暴利之門

【獅觀點】特權新貴要買趁早

【獅觀點】中石化爆升 快到中移動

【獅觀點】今早買東亞等派彩

[更多文章]

回頁頂

189 : greatsoup38(830)@2014-05-11 19:37:30

2014-05-09 HJ

...

2013 年底,大新按「巴塞爾協定Ⅲ」計算的資本充足比率為14.5%,其中一級資本充足率為10.4%;2012 年以「巴塞爾協定Ⅱ 」基礎計算, 分別為14.9% 及10.4%。以2013 年資料看,大新的一級資本充足率為同業最低,中銀(2388)為10.6% ,已減派股息應對;最高為滙控(005) 的14.1% , 恒生(011) 則為13.8%。大新於供股集資後,一級資本充足率上升1 個百分點,可滿足未來數年的發展。「巴塞爾協定Ⅲ」將於2019 年全面落實,屆時情況如何,日後再算,大新亦曾於2010年11月供股。

谷大資產利出售

去年起,大新修改持作自用物業的會計政策,將行址物業由重估模式改為成本模式列賬,今後毋須為行址物業作出折舊,有利業績。2013 年減少折舊支出9714萬元,增加遞延稅項支出832 萬元,即增加純利8882 萬元。物業重估增值有利於資本充足率的計算,會計政策的改變,使整體資本充足率減少49 個基點,但較為穩健,日後即使物業重估價值下跌,亦不影響資本充足率。大新為此減少49 個基點,反而供股以提升1 個百分點,由於大股東亦按比例供股,反映其苦心,於業績及資本充足率兩方面尋求平衡。

大新的供股,有認為是先谷大資產,以利日後出售,一般銀行售價約P╱B 2 倍或稍低,而資本因供股而增加11.93 億元,如以P╱B 2 倍計,即叫價可高11.93 億元,供股部分的回報是1 倍,是如意算盤,能否實現仍看是否有收購消息。近期已完成收購的創興銀行(1111) 及永亨銀行(302),收購價均低於P╱B 2 倍,有認為是撇除物業價值的收購價已是2 倍,物業則重估估計,因而平均計低於2 倍,也是合理。平情而論,收購的主要是銀行業務,物業只是附屬品,一如創興銀行將總行物業出售再租回,所計算的P╱B便有分別。

大新銀行去年底淨資產為170.5 億元,經供股後為182.4 億元,每股淨值約13元;值得注意的是,其行址物業只以成本列賬,僅11.63 億元,2012 年底按估值計為39.16 億元,即賬面資產減少27.53 億元。假定收購條款是物業的1 倍及業務資產的2 倍,則每股代價約27 元,高於賬面資產13元的2倍,較永亨銀行1.8倍高。

大新去年盈利17.55 億元,經修改會計政策重列的上年盈利為14.8億元,增長18.6%,每股盈利1.4 元;末期息24 仙,全年股息33 仙, 增長6.4% , 股息率23.5%,是相當低水平。

有消息便可飛升

貸存比率由69.7%升至72.1%,流動資金比率由50.1%降至46.2%,淨利息收入╱營運收入由74.5%降至73.3%,是服務費收入強勁的對照,成本對收入比率由59.5%降至51.8%,平均總資產回報由1%升至1.1%,平均股東資金回報由10.3%升至10.8%。服務費收入強勁源自財富管理及保險,貸款撥備大增是少數內地貸款有關,而減值貸款佔總貸款比率則由0.35%升至0.4%。重慶銀行撥備是虛數是特殊項目,不計此數增長應為22.5%,修改會計政策雖有利於業績,而物業公平值的估算只限於小量投資物業,為數不多,其盈利質素因而轉佳或較穩定。

大新銀行現價11.54 元,P╱E 8.24 倍,息率2.85 厘,P╱B 0.887 倍(經供股調整),相信供股後每股盈利仍有增長,可趁低吸納,本身有一定投資價值,如有財團洽購,更是一個投機機會,但須耐性等候,即使不一定可以達成收購,只要有消息便可飛升,財團擬收購銀行,這是唯一選擇。

戴兆

190 : VA(33206)@2014-05-11 19:50:03

see....戴兆, and 林少陽 again..

191 : GS(14)@2014-07-24 12:16:22

http://www.mpfinance.com/htm/finance/20140724/news/ec_ecd1.htm

【明報專訊】大新銀行(2356)昨天推出即時審批私人貸款業務,該行與信貸資料管理公司環聯合作,客戶可透過手機或者網上銀行申請貸款,並可即時獲知是否獲批及審批額度。大新銀行表示,該行是本港首家銀行推出是項業務,預計新業務將有助增加一成新客戶。

可以手機申請 即時審批

大新銀行介紹,此次推出即批私貸業務「快應錢」,是使用由環聯提供的數碼化身分驗證技術,客戶透過手機或網上銀行申請貸款,在回答有關個人財務問題之後,銀行系統便會即時連接環聯個人信貸資料庫,核實客戶身分,客戶可以獲知即時批核的貸款額度。環聯表示,未來還會和其他銀行合作推出。

儘管金管局有意收緊港銀私貸業務,但大新銀行產品及市場部主管鄧子健認為,今年市場私貸業務的增長將與去年持平,該行去年私貸增長達雙位數,主要來自舊客戶,今年會注重吸納新客,冀新客人數按年增幅可達10%,預計下半年的私貸利率可與去年持平。

192 : 甘正光(40421)@2014-07-24 21:42:23

2356依家不贵也不便宜,要买来炒收购早就进场啦,2年前10蚊楼下任买

193 : GS(14)@2014-09-07 13:21:53

2014-09-03 HJ

港銀所餘無幾 大新炒併購概念

永亨銀行已被新加坡華僑銀行私有化,本港由家族控制的上市銀行只有大新銀行(02356),最近公布中期業績,錄得強勁增長,頗受市場注視。

上半年大新銀行盈利10.49 億元,增長29.1%;每股盈利79 仙,增25.4%,是供股所攤薄。每股中期息0.1元,增長11%,受供股影響,派息總數實增24.5%。

料全年盈利增長兩成

6 月底貸款較去年底增5.8%,較去年同期增9.4%;存款較去年底增7.3%,較去年同期增17.2%;貸存比率71.8%( 去年底73.1%,去年中73%),淨息差1.79%,較去年中擴闊2 個基點;淨利息收入升9.5%,淨服務費及佣金收入增16.2%,其中貿易融資增19.6%。證券經紀佣金增29%,保險銷售增32%,零售基金及財富管理增16%,其他買賣及營運收入增7.3%,營運總收入按年增10.6%,營運支出增10.4%,營運盈利增10.8%,成本對收入比率49.9%,略低於上年同期。

貸款減值及其他信貸撥備增63.2%,至2.24 億元,因回撥及收回減少26.6%,新增及額外準備僅增42.3%,不良貸款率由0.4% 升至0.47%。

大新出售證券投資獲利1411萬元,上年同期虧損7839 萬元,共控實體貢獻增33.7%,至835萬元,應佔重慶銀行(01963)約17%,視作聯營公司貢獻3.56億元,增長56.5%。

大新上半年增長強勁,來源包括一般銀行營運,惜貸款減值抵銷,證券投資及聯號等貢獻成為主要來源。

可注意的是重慶銀行上市攤薄所佔股權,去年下半年視作出售聯營公司股權虧損5697 萬元,今年並無此項損失。

如大新及重慶銀行下半年業績與上半年相似,計及並無攤薄損失,則全年業績可增23%;如無意外,雖較上半年增長29.1%放緩,相信亦可達20%;每股盈利因供股攤薄,增長在8%以下,股息料增長10%。

合理作價每股25.5元

大新現價14.34 元,往績P/E10.2 倍,息率2.3%,條件是上市同業最低,特別是P/E,如以上述估計,今年P/E 約9.5倍,息率2.58%。6月底每股資產淨值為13.66元,股價高出資產,一般對大新的經營評價不高,但已在改善中,權益回報率為11.5%,已較去年10.8%為佳。

另外,要注意是大新行址物業於2013年作出調整,由按估值入賬改為按成本入賬,沖減過去重估溢價23.67億元,賬面資產相應減少,即每股減少1.69元,如按物業估值計,每股應為15.35元左右,這是實值。

大新經常表示對併購持開放態度,亦表示曾有人接洽,但至今仍無出售計劃,暫不論日後是否涉及併購,今年併購的創興銀行(01111)及永亨銀行(00302)的出價,均為除物業價資產值的2倍另加物業資產值;如大新銀行涉及併購,以相同條件計,出價應為25.5元左右,按賬面估計,約1.86倍。

現可接洽收購的,大新銀行是唯一的選擇。當年創興銀行及永亨銀行同樣是憧憬,但今已成為事實,至少不能抹煞併購可能性,何時出現則難估計;但若涉及併購,潛在升幅80% 以上,是值得注視的股份,應定下若干策略,以應付其無消息時呆滯走勢,可考慮長短線同時進行,靈活處理。

戴兆

194 : GS(14)@2014-10-02 09:34:18

盈利降3成,至6億

195 : greatsoup38(830)@2015-02-08 21:57:39

2015-02-03 HJ

中銀香港傳售資產 動機受關注

傳中銀香港(02388)將售南洋商業銀行及集友銀行,中銀發通告,表示正進行一項可行性研究,審視集團業務及資產組合,未對傳聞證實或否認。市傳潛在買家包括中國信達(01359),而信達表示並無就相關報道進行磋商。中銀佔南商100%,佔集友70.5%股權。

過去多年曾有三間華資銀行賣盤,包括永隆、創興及永亨,都是賣家退出市場,是全數出售,如中銀消息屬實,將有別於過去銀行的賣盤,南商及集友是中銀屬下公司,如證實出售,只是集團業務部分。作為一家國有銀行,若出售資產應有相當理據,早年重組上市,已與控股股東中國銀行的業務全盤研究,中銀香港主力於香港發展,一直在各自經營中,審視業務及資產組合是經常的事,對於中銀事件,應注視其動機。

中銀去年業績上升而削減股息率,去年中核心一級資本比率11.76%,而南商資本比率更達13.12%,似乎可以撇除資金需要。中銀股東權益回報率14.75%,南商則為9%,南商對中銀提供盈利約13%,南商回報率低,自然影響中銀,若中銀為提升回報率而售南商,並無說服力。

南商雖未合併於中銀,名義上是獨立經營,畢竟仍隸屬於中銀之下,歷史問題已成過去,南商的經營策略應由中銀制訂及監管,南商不良貸款率高,中銀難辭其咎,如為此而出售南商,是斬腳指避沙蟲,顯得中銀並無整頓業務的能力,示人以弱。按常理估計,中銀應早已關注南商的不良貸款率,市場有消息傳售,發出通告表示審視業務及資產組合,是敷衍性質,算是對市場交代,而表示進行一項可行性研究,似有含意,可能在研究出售中,此點值得商榷。雖然市場已有多宗銀行出售例子,但均為家族性銀行,有其特殊因素,包括接班人等。中銀如售南商,看來只是降低風險,而風險何來,當與管理策略有關,嚴格而言,出售對中銀的商譽有不良影響。

消息指南商將以468 億元出售,相當於去年中淨資產1.4倍,遠低於去年華僑銀行收購永亨的2.02倍,以及越秀收購創興銀行的2.08倍,更明顯低於招商銀行2008年收購永隆銀行的2.91倍。經過金融海嘯後,收購永隆代價已不能作準,去年創興及永亨例子可以參考。若干論者認為,中銀無資金需要,可能於出售後派發特別股息,這是對股東的喜訊,雖是一次性派發,亦可使中銀的股東權益回報率提升,但究竟規模亦因此下降,對中銀形象不利。

中銀如出售南商及集友,是特殊的例子,與過去的銀行出售不能比較,永亨的例子是收購價完全反映於股價,中銀的例子無法反映出售的代價,是直接與間接之分,中銀並無承諾派發等量現金,日後發展難料,因而中銀的升幅並不等同出售套現額。

大新憧憬併購股價炒高

市場可供收購的銀行不多,突然傳來南商及集友的可能出售,即市場銀行貨源增加,本對銀行不利,而市場憧憬併購的大新銀行(02356)仍可上升,是其股價低於資產值的刺激。自佔中事件以來,市場對此憧憬已顯著降溫,其股價降至較低水平,既有相關消息,股價趁勢上升。

大新對併購態度雖說開放,而意向似偏於不售,未知會否因佔中事件而改變,當然,潛在的買家亦可能靜觀其變,若股價為此急升,並不明智,根本大新並無相關消息,只是憧憬。至於中銀或許仍有升勢,亦不應期望過高,中銀何時完成研究以及有何公布,是走勢關鍵。

戴兆

196 : greatsoup38(830)@2015-08-26 17:36:12

盈利增9成,至9.5億

197 : greatsoup38(830)@2015-08-28 11:22:03

http://www.mpfinance.com/htm/finance/20150827/news/ec_eci1.htm

大新銀行半年多賺兩成

2015年8月27日

【明報專訊】上半年股市暢旺帶動大新銀行(2356)的服務費及佣金收入上升,令該行較去年同期多賺18.7%,在沒有額外集資活動下,普通股權一級資本充足率升至11.7%。不過,儘管業績好,逾期貸款及貸款減值均有上升趨勢,該行表示主要是由於中小企營商環境困難,而下半年的情暫時未見改善。

期內大新銀行純利為12.46億元,較去年同期多18.7%,每股中期息0.11元。受惠大新銀行業績,控股公司大新金融(0440)上半年多賺6%至10.74億元,派中期息每股0.32元。

受惠證券及外匯銷售強勁

大新銀行績佳主要因為證券、外匯及其他財資產品銷售強勁,期內淨服務費及佣金收入大增29%至5.22億元。淨利息收入則增8%至15.94億元。不過,該行董事總經理王祖興表示,近月股市波動,預計下半年交投會較遜色,但相比去年下半年仍然會有增長。

貸款質素方面,該行減值貸款比率為0.51%,較去年底增0.16個百分點,逾期貸款比率亦由去年底0.31%升至0.45%。大部分個別減值客戶貸款來自香港,達3.7億元,較去年同期多七成。王祖興表示,主要是本港的現金狀較差的中小企,從事進出口貿易及生產業務,受內地及新興市場經濟放緩影響,估計下半年變化不大。

198 : greatsoup38(830)@2016-01-12 23:07:23

人壽業務變化

199 : GS(14)@2016-01-18 21:04:34

2016-01-15 HJ

探討壽險策略 大新銀行受益

大新金融(00440)及大新銀行(02356)自願聯合公布,雙方正各自就大新人壽保險業務及人壽保險產品銷售策略方案進行探討,現處於早期階段及未作出決定,並無制訂時間表,且不保證導致任何交易。消息公布前,市場傳大新金融擬出售人壽保險業務,估值約10億美元,相當於78億港元。

大新人壽保險為大新金融的合資附屬公司,於香港經營人壽保險業務,大新金融另持有大新銀行74.57%股權。市場曾多次憧憬大新金融出售大新銀行股權,傳出售壽險業務尚屬首次,大新金融隨即公布,雖說是策略方案探討,但已變相對市場消息的回應是在研究中,未有決定。

經營人壽保險的是大新金融,大新銀行只是銷售壽險產品,雙方各自探討,估計是以便決定持續經營或是出售。大新銀行的銷售,估計部門屬於大新的壽險,是否繼續銷售,只是意向,決定的是大新壽險產品是否給予銀行銷售,當然,銀行亦可能代售其他保險產品。

壽險估值78億欠數據支持

筆者覺得,各自探討是表面上對大新銀行的尊重,實則探討也好,決定也好,均由大新金融決定;王氏家族佔40.97%,UJF銀行佔15.18%,兩大股東可以決定,而基金持貨不少,也應諮詢。

大新人壽保險在香港經營,在香港的還有一般保險業務及保險代理等,大新金融另於澳門經營人壽保險與一般保險,並不隸屬大新人壽保險,大新金融只佔約96%股權。

大新金融保險業的貢獻頗為反覆,2014年減少45%,2015年上半年減少36%至1.46億元,這是在香港及澳門全部保險業的貢獻,也是大新金融除應佔大新銀行業績外的主要收益。據稱,淨保費及其他收入下跌,是由於利率上升使長期壽險業務有效保單價值輕微下跌所致,但亦引致對保單持有人負債的精算儲備下降,從而令保險索償及支出顯著下降,結果保險業務純利下跌36%,全部保險業務的淨資產約42.3億元,卻無壽險及一般保險的分類數字,只能估計壽險佔主要部分;消息指壽險估值78億元,暫亦同樣無數據支持。

大新銀行銷售保險產品(應包括壽險及一般保險)及其他收入,2014年全年為9474萬元,增長30%,佔服務費及佣金收入的11.4%或佔營運收入的2.3%。2015年上半年收入4271萬元,增長38%,佔服務費及佣金收入的8.2%,或佔營運收入的1.8%,對大新銀行的業績影響不大。如大新金融出售壽險業,而買家不與大新銀行合作,收益的減少相對於整體而言相當輕微。聯合公布指大新銀行探討銷售壽險產品策略,看來策略應是大新金融主導,除非策略涉及銷售以外的其他安排,才會較為複雜。

儘管據報大新壽險估值78億元,相當於賬面值1.8倍,市場消息則指將以賬面值放售,如能成事,大新金融可套現40億元以上,屆時大新金融的直接經營業務只有一般保險業務,貢獻甚小。出售的原因,言人人殊,有說是應對監管要求,有說是競爭使然,亦有指是大股東套現,假若是後者,將不計較出售後的大新金融直接業務結構,幾乎是純控股公司,套現後或會分派特別股息。

實際P?B只有0.74倍

從另一角度看,也存在私有化大新銀行的可能,大新金融已持74.57%,其餘市值(以12.3元計)約44億元,大新銀行去年6月底每股資產14.93元,計及過去曾將物業重估增值沖減,物業只以成本記賬,因而每股資產的估值應在16.62元以上。應注意的,如第三方收購銀行,出價相當於估值1.8倍是合理,但涉及私有化,一般較資產有折讓,對於私有化銀行,出價將會如何?看大股東的態度。市場對大新銀行股權出售已憧憬多年,至今仍只是憧憬,市場氣氛卻較前有別,儘管大新銀行是唯一可供收購的銀行,但去年中銀(02388)出售南洋商業銀行,只有中國信達(01359)一個買家,並無競爭者,反映出市場對收購銀行的意向。

大新的策略探討暫時目標在於出售壽險業,並不影響大新銀行,因而股價聚焦於大新金融,大新銀行股價則升後回落,受惠有限,符合表面分析,集中於壽險出售。但探討策略可能延伸至後續的活動,暫時只是揣測,如有延續活動或將利於大新銀行,畢竟其實際P?B只有0.74倍,預期P?E在8倍以下。

#戴兆 #港股分析 #公司透視 - 探討壽險策略 大新銀行受益

200 : greatsoup38(830)@2016-04-05 19:01:30

2016-04-05 HJ

大新管理層不評論大新人壽策略探討,並稱無意出售大新銀行(02356),股價隨即滑落10%,但跌至13元水平即有支持,反映出售與否可以左右銀行股價,同樣反映市場對此的看重。

大新銀行去年盈利22億元,應調整投資物業重估收益232萬元,以及聯營的重慶銀行(01963)去年配售,所持股份由16.95%降至14.66%,視作出售投資的虧損4761萬元,核心盈利應為22.45億元,按相同基準比較,去年核心盈利應為22.45億元,增長13.5%,每股盈利1.6元。已派中期息每股0.11元,將派末期息0.27元,全年股息0.38元,增長5.5%,股息比率由25.5%降至23.7%。

公司去年貸款增長4.2%,存款增長5.8%,貸款比率由70.8%微降至69.8%,淨息差1.83%,稍高於上年的1.76%,淨利息收入增11.6%,淨服務費及佣金收入增9.4%,其他營業收入大致持平,總營業收入增10.1%,利息收入佔72.7%(上年為71.8%),非利息收入佔27.3%(上年佔28.2%)。

營運支出增加5.3%,成本對收入比率由上年的51.1%降至48.8%,營運盈利增長15.2%;貸款減值虧損及其他信貸撥備4.96億元,增4.9%;撥備後營運盈利增18.3%,至18.5億元。

出售固定資產淨虧損143萬元,上年為258萬元;出售證券投資淨收益1656萬元,上年為1703萬元;應佔聯營公司業績6.66億元,增10.5%。其中重慶銀行業績增長12.1%,因配售攤薄而稍減,應佔其公司業績增長6%,至2194萬元,包括銀聯信託的強積金業務,連同上述的非核心盈利,稅前盈利25.08億元,增長11.1%;稅後盈利22億元,增長8.2%;在扣除非核心項目後,核心盈利為22.45億元。

服務費收入主要來自信用卡、信貸有關服務及貿易融資,變動不大,其他服務費及佣金收入,來自證券經紀佣金增逾50%,保險銷售及其他增17.4%,零售投資基金及財富管理服務增加8.3%,但增幅已明顯遜於上半年。服務費及佣金淨收入上半年為5.21億元,下半年只有3.88億元,反而下半年的淨利息收入則較上半年增加9.4%。

市況弱勢料將延續

在香港的貸款增加5.7%,至886億元;中國貨款減少10.9%,至73億元;澳門則增5%,至120億元,減少中國貸款,力求維持資產質素。去年底的減值貸款佔總貸款比率,已由0.35%升至0.75%,但持有抵押品。

管理層表示,去年上半年增長強勁(18.7%),下半年出現波動,市場環境具挑戰性,平情而論,其表現只是一般,平均總資產回報1.2%與上年持平,平均股東資金回報由11%降至10.6%,可說並不理想。整體資本充足比率由16.3%升至16.7%,一級資本充足比率及普通股權一般比率均由11.4%升至12.2%,仍然穩進。預期去年下半年的弱勢將延續至今年,潛在很多不明朗因素,並不預期貸款及存款短期內有重大轉變,前景是為負面。

壽險銷售檢討存變數