- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

受“詛咒”的九月 美股終將下跌?

來源: http://wallstreetcn.com/node/207708

對於美國股市來說,9月或許是一個受詛咒的月份。(更多精彩財經資訊,點擊這里下載華爾街見聞App)

從20年、50年和100年平均水平上來看,9月是唯一一個標普500指數都下跌的月份。

許多基金經理都在尋找9月股市下跌的原因。可能是勞工節給了人們空閑來調整自己的投資組合。9月的到來令許多投資者感到緊張,即使是那些看多股市的投資者。

Wells Capital Management的首席投資策略師James Paulsen向《華爾街日報》表示,

我有一點擔憂。股市可能在今年秋天下跌達15%。

Paulsen一直是看多美股的激進分子,而現在,他呼籲投資者將資金轉向更有廉價的海外市場。

Paulsen強調稱,他不認為牛市就此終結,牛市可能還將持續5年。他表示,

但是,牛市並不意味著直線上漲,15%的下跌不足以讓市場進入熊市(20%的下跌為熊市的定義),但是卻足以令投資者感到焦慮。

貝萊德首席投資策略師Russ Koesterich向《華爾街日報》表示,他同樣對今年秋天的股市感到擔憂。

Koesterich、Paulson和許多投資者都預計,美聯儲將開始為明年的加息做準備。近期的就業和經濟數據都好於預期。許多分析師和經濟學家預計美聯儲將等到2015年中期加息,不過如果經濟在秋季繼續走強,美聯儲可能會更早采取行動,而這將給股市帶來麻煩。

Koesterich表示,如果就業數據繼續良好,投資者的目光將聚集在收緊的貨幣政策上。這可能會造成市場波動。

上周五,標普收盤於2003.37點,為其今年第32次打破記錄。

《華爾街日報》援引Leuthold Group的首席投資官Doug Ramsey表示,

我們預計標普500指數將在接下來的兩個月內發生8%-10%的修正。

他的指標表明,市場已經過於超前,投資者過於樂觀。在這樣的環境下,他也擔憂美聯儲加息將對市場產生的影響。

他也相信,股市的任何下跌將是暫時的。不過,他已經減持了股票,以防股市下跌的發生。

基金經理並未擔憂股市崩盤的一大原因是,在他們看來,經濟和市場指標都沒有走向極端。目前,標普500指數的平均市盈率為19倍,雖然高於15.5的歷史平均水平,但是離上世紀90年代40倍的極端水平還相距甚遠。

全球來看,央行們擔憂通縮勝過通脹。這意味著它們不會急於加息。據預計,美聯儲的加息將溫和且緩慢。

另外,主要市場的崩盤往往伴隨著投資者過於樂觀,而不是在大家都擔憂市場回調的今天。這令分析師預計股市將暫時下跌,而不會造成災難。一些投資者甚至認為,有那麽多人擔憂股市下跌,股市反而會繼續上漲,再次突破人們的預期。

美股休市 歐洲市場投資者謹慎 倫銅下跌

來源: http://wallstreetcn.com/node/207669周一,美國金融市場休市。歐洲股市漲跌不一,歐元區8月制造業PMI終值創13個月新低,外加俄烏緊張局勢升級,俄要求烏立即無條件停火,歐盟或對俄加大制裁,投資者較為謹慎。中國制造業PMI數據不佳,倫銅下跌0.6%。布油下跌。(更多精彩財經資訊,請到各大應用商店下載華爾街見聞App)

歐洲股市漲跌不一。德國二季度季調後GDP終值環比收縮0.2%,與預期和初值一致,為2012年來首次萎縮;德國央行此前指出歐盟對俄嚴厲制裁及俄反制裁,都會影響德國經濟。受企業新訂單及新增出口額增速下降影響,歐元區8月制造業PMI終值50.7,創13個月新低,德法PMI數據也都不佳;Markit經濟學家認為,德國制造業已亮紅燈,法國經濟短期內仍將持續低迷。泛歐斯托克600指數漲0.25%,10年期德債收益率波動很小,位於0.88%。市場等待將於本周四公布的歐洲央行和英國央行利率決議。俄烏緊張局勢升級:俄外長要求烏立即無條件停火,近期跡象顯示俄將采取強硬態度;歐盟考慮禁止購買俄新發行國債。

亞洲股市大多上漲。中國8月官方制造業PMI 51.1,不及預期和前值,為連續5個月回升後首次回調;中小型企業制造業PMI降至榮枯線以下。中國8月匯豐制造業PMI終值50.2,創三個月新低,不及預期和前值;屈宏斌認為,中國經濟需更多政策刺激。據中指院百城房價指數,中國8月房價四月連跌,但新房和二手房跌幅放緩。滬指漲0.83%,創業板指漲1.99%。航空航天、軟件服務、文教休閑漲幅居前;權重板塊盤中發力。恒指漲0.04%,聯想領漲藍籌,澳門博彩股跌勢加劇,地產和金融分類指數小幅下跌。

中國制造業PMI數據不夠理想,倫銅下跌0.6%,達到6842美元/噸。布油下跌36美分,位於102.83美元/桶。黃金期貨價格變化不大,位於1286美元/盎司一線。

隔夜全球市場收盤情況:

9月1日是美國勞工節,包括美股在內的美國金融市場休市一天。

泛歐斯托克600指數漲0.25%,收報342.86點;德國DAX指數漲0.09%;英國富時100指數漲0.08%;法國CAC40指數跌0.03%。

日本股市漲0.34%,恒指漲0.04%,滬指漲0.83%。

美元兌歐元基本沒有變化,美元兌日元上漲。

美股大空頭:公司回購規模縮小預示美股即將崩盤

來源: http://wallstreetcn.com/node/107416

倫敦金融圈最著名的“空頭分析師”、法興銀行首席策略師Albert Edwards休假回來了。一結束休假,他就警告稱,美國股市即將大規模崩盤。(更多精彩財經資訊,點擊這里下載華爾街見聞App)

Edwards曾經在亞洲金融危機時提出“冰河世紀理論”。他預計世界上將會出現低通脹、甚至接近通縮的局面。股市將一直處於熊市,直到標普500指數跌至400點,債券收益率跌至2%。而中國將陷入深度的衰退和危機。

標普500突破2000點大關似乎反駁了Edwards的觀點,然而,他指出,股市的上漲完全是受到了美聯儲QE的推動。一旦QE結束,股市不再獲得支撐,那就沒有力量阻止股市崩盤了。

他表示,股市現在已經處於泡沫之中。

Edwards指出,美聯儲QE推高了股市的價格。法興銀行經濟學家Andrew Lapthorne指出,QE減少了政府債券中可投資的總量,這讓投資者轉向其他債務工具進行投資。公司發行低息債券,用廉價的資金來回購高價的股票。不錯的利潤完全可以支付資本支出和股息。然而,資金的龐大缺口正在顯現。如下圖所示,目前約1/3的回購被用於支付到期的管理層期權。

所以,當QE結束時,公司回購的資金來源將枯竭。而這正是股市牛市的最大推動力量。

下圖展示了美國公司債收益率與公司回購股票之間的關系。

Edwards指出,很顯然,QE沖擊了金融市場,通過這條路徑拉高了股價。問題是,QE最終終將結束。Andrew在他的報告中指出,第二季度的數據顯示,股票回購二季度同比、環比都大幅下降,這可能就是由QE縮減造成的。

不管怎麽說,公司的資產負債表不像看起來那麽健康,而Edwards認為,公司利潤不久後將不可避免的下降。目前來看,股市的泡沫被大幅的負債所掩蓋,而當QE終結時,一切將真相大白。

美股生物科技股泡沫?瑞銀不這麽看

來源: http://wallstreetcn.com/node/207759

在瑞銀的一片叫好聲下,美國生物科技股周二受到提振。

瑞銀發布報告,上調了一批生物科技公司的股價預期,並表示看好未來的收購、兼並對中長期業績的幫助。

瑞銀表示雖然納斯達克生物科技指數年內已經上漲了22%,但依然看好生物科技板塊。瑞銀稱,如果他們的判斷正確,生物科技股的市盈率還將增長好幾倍。

瑞銀分析師Matthew Roden表示:“盡管生物科技大盤股近年來的表現相對搶眼,但我們看好其估值,主要是基於其產品周期和中長期的增長。”

他還稱:“考慮到大盤股現金流充裕,我們還預期會有更多的收購和兼並消息提振。由於中盤股目前表現優異,大盤股2016和2017年將面臨較大的增長挑戰。”

自今年3月吉利德公司(Gilead)的天價丙肝藥事件以來,生物科技股就一直漲漲跌跌。不過此後Gilead公司強勁的銷售額減輕了對該行業的一些擔憂。多名華爾街分析師預計,該公司今年的銷售額將高達100億美元。

瑞銀將Gilead的股價預期從115美元上調至125美元,將Achillion公司股價預期從11美元上調至15美元,將Regeneron公司預期股價從320美元上調至360美元,將Amgen公司股價從129美元上調至155美元。

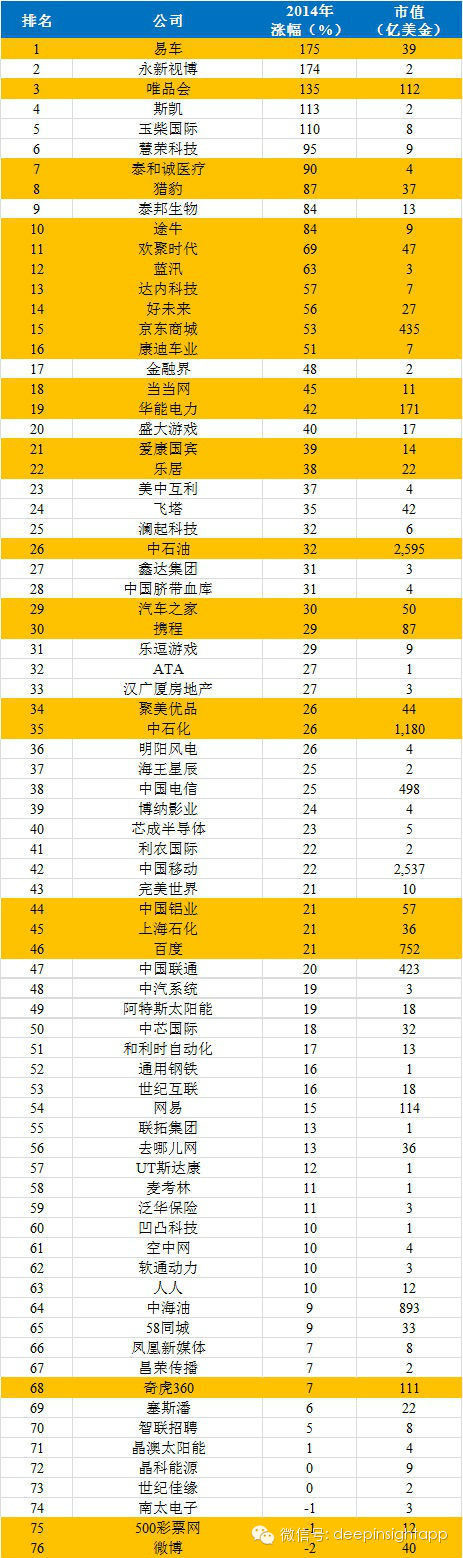

2014美股中概牛股盤點 點拾Deepinsight

來源: http://xueqiu.com/3915115654/31265489前段時間與大家分享了標普指數從1000到2000點過程中的牛股,今天再跟大家一起回顧一下今年以來中概股的漲幅表現。後面我們還會再為大家整理今年以來中概股的跌幅表現,以及本輪美股科技股牛市中表現最好的中概股。

年初以來道瓊斯指數漲了3%,納斯達克指數上漲9.7%,標普上漲8.39%。考慮流動性,我們將市值在1億美金以下的股票剔除統計,今年在美國上市的中國概念股有70只上漲超過3%,跑贏了道瓊斯指數。漲幅排名表見文末。

排名第一的是易車(BITA),自年初以來大幅上漲175%。易車自2012年初的低點3.5元上漲至近期歷史高點98.28元,上漲了27倍。盡管市值39億美金還是低於同行汽車之家(ATHM,50 億美金),但在股價表現上,易車的表現遠遠好於對手(汽車之家今年漲幅30%,排名29)。易車和汽車之家類似,是國內排名靠前的汽車垂直類網站。中國消費者選車和購車逐漸向互聯網轉移,汽車廠家的營銷廣告投入也從傳統媒體快速向汽車網站滲透,從而支撐了易車和汽車之家的廣告收入快速增加,兩者中報的收入都超過了8億。而且,兩家公司都正開發汽車電商業務,隨著近期中國汽車反壟斷的推進和汽車銷售管理辦法修改的預期,為汽車電商和後市場服務打開了巨大的成長空間。

排名第三的大名鼎鼎的唯品會(VIPS),這是一只神奇的股票。盡管2012年上半年市場環境不佳導致“流血上市”,但公司上市後的表現冠絕市場。從4元一路上漲到前期高點229元,2年回報上漲超過50多倍!市值超過110億美金,一度成為僅次於騰訊、百度、京東的中國互聯網公司。市盈率長期很貴,但每個季度業績超華爾街預期。唯品會的特賣的模式和靚麗的業績表現,展現了垂直電商在中國巨大的生命力。

電商領域出牛股。我們看到這個榜單中,除了唯品會,還有京東(JD),當當網(DANG)、樂居(LEJU)、聚美優品(JMEI)等電商股票,剛才提到的易車和汽車之家也可以算電商類。這些股票今年的回報都在40%以上,非常可觀。9月份美股即將迎來中國電商的龍頭-阿里巴巴,讓我們拭目以待馬雲的表現。

獵豹(CMCM)、途牛(TOUR)、歡聚時代(YY)、藍汛(CCIH)分別排名第8、10、11、12,漲幅在50-90%之間。這些都是典型的中概互聯網公司。而除了互聯網領域以外,有幾個領域也非常值得大家關註:

醫療和服務:泰和誠醫療(CCM),漲幅90%;愛康國賓(KANG),漲幅39%

教育:達內科技(TEDU),漲幅57%;好未來(XRS),漲幅56%

新能源汽車:康迪車業(KNDI),漲幅51%。

值得一提的是,有幾個傳統行業的藍籌股表現也不錯,中國石油(32%)、中石化(26%)、中國鋁業(21%)、上海石化(21%),而他們的表現居然超過了百度(BIDU,21%)!

好公司或者熱門股票也不一定一直表現很好。例如奇虎360,只以7%的漲幅排名第68位,還沒跑贏納斯達克指數。而盡管有世界杯年的刺激,500彩票網卻自年初以來下跌了1%,當然中間的波動很大。而人氣不再的微博也下跌了2%,因此都沒能進入正收益的行列。

所以說,行業很重要,但賺錢不一定要湊熱鬧。

點拾原創

1)如果您喜歡我們的研究,請幫我們分享到微信朋友圈,不吝感激!轉載請註明出處哦!也歡迎推薦給你們的朋友

2)如果您喜歡我們的研究,請訂閱點拾,直接查找公眾號:點拾,也可查找微信號:deepinsightapp

3)本觀點僅供交流參考,不作為任何投資建議。

4)也歡迎您將自己的原創思考給我們投稿,投稿請發送:[email protected]

點評:$Priceline(PCLN)$與$Expedia(EXPE)$ 誰主浮沈? 美股投資網

來源: http://xueqiu.com/6451872288/31342375當今全球OTA第一把交椅歸屬問題,$Priceline(PCLN)$ 、 $Expedia(EXPE)$ 都以不同的標準宣稱過自己的老大地位。作為全球OTA巨頭,兩家各自均占有巨大的旅遊市場份額。兩家公司產品都有廣泛的市場接受度,適合各類預算不同的用戶的觀光和度假需求。本文分析了從投資者角度,P與E誰更勝一籌。

Priceline和Expedia均為納斯達克上市公司,他們與規模略小的另一個在紐約證券交易所上市的OTA企業Orbitz Worldwide類似,盈利模式主要通過廣告和預定。此類OTAs在市場上贏得用戶的賣點之一,在於其宣稱的價格最低、在線預定最安全;但誰究竟更成功?眾所周知,Orbitz與Expedia和Priceline相比,規模較小,所以本文重點在於比較OTA的兩大巨頭。將Orbitz此次從比較中剔除的另一原因在於除了規模問題,其近來存在的經營問題。例如,美國航空(American Airlines)和全美航空(US Airways)就長期以來的傭金糾紛,近日做出從Orbitz上撤下航班信息的決定,而3天之後又重新牽手,分分合合讓用戶,暴露出系列問題。

Priceline是OTA行業最大的集團,但股價一直保持居高不下,目前甚至高達每股1200美元,讓不少股市投資者望而卻步。Expedia緊隨其後,如果該集團一切運轉正常,那麽它股價趕超Priceline也並不是很遙遠的事情。那麽,這兩家公司對投資者而言,哪家“錢”景更好?

解讀Expedia

Expedia集團旗下包括當今主流的在線預定網站Expedia.com網站;Hotels.com,一個近年發展迅速的關註與酒店預訂服務的平臺;Hotwire.com,折扣旅行提供網站;以及Expedia Affiliate Network(Expedia聯盟網絡,簡稱EAN)。

同樣,Expedia在全球還擁有超過1萬家接入資本層面合作的戰略夥伴和子公司,活躍在旅遊的不同領域。例如專註於奢華旅行的平臺Classic Vacations;目的地服務和禮賓供應商Expedia Local Expert (ELE);起家於北美銷售地點散布美國和加拿大的郵輪網站Expedia CuiseShipCenter;企業商務旅行管理公司Egencia;中國在線旅遊企業Elong;以及歐洲在線酒店預定平臺Venere.com。

Expedia在收購戰略上,一直謹慎而有選擇。近年收購案中不僅包括上半年收購的澳大利亞最大的酒店預訂平臺Wotif.com,還包括Auto Escape Group和全球大型酒店垂直搜索平臺Trivago。

Expedia最早由Rich Barton和Lloyd Frink創建,並由微軟運營,後來因未能給微軟軟件業務帶來價值並且決策管理一直受如何為微軟價值貢獻所左右,而獨立出去。如今,Expedia在資本市場的估值大約在109.9萬美元。

Expedia總部位於美國華盛頓州的Bellevue,在全球包括歐洲、南美、亞洲設有30多個辦公場所。Expedia盈利模式主要來源於廣告和預定,類似於Priceline。然而,需要指出,就公司規模、營銷花費和收購團隊而言,Expedia花費遠超Priceline。

就個人用戶而言,Expedia的品牌感知度非常高。許多周圍的人都用過Expedia進行在線預定。而使用過Priceline預定酒店的卻非常少,甚至有不少人沒有印象這個品牌。

Priceline:

Priceline通過旗下各個品牌,包括Booking.com, Priceline.com, Agoda等網站,向全球客人提供超過30萬間的酒店選擇。在美國,他同樣提供汽車租賃、機票購買、度假產品、郵輪線路等。該網站也有專門的汽車租賃平臺。Rentalcar.com。

Priceline的第一莊采購案發生於2004年,即當時Priceline收購一家面向歐洲市場的酒店預定平臺ActiveHotels Ltd;隨後相繼收購了歐洲服務預定平臺,總部位於新加坡的在線住宿預訂Agoda.com,其業務與Priceline略有類似。

Priceline通過收購在線租車平臺RentalCar.com,Kayak.com, Doxc.com,和OpenTable實現再度壯大和發展。對這些企業的收購,也彰顯了Priceline在開闊全球市場上的雄心壯誌。

Priceline的總部位於美國Norwalk。它最早有Jay S. Walker創立,並憑借其具有專利註冊的“Name Your Price”(逆向拍賣)的業務模式,備受融資屆熱捧,在早期就有微軟聯合創始人Paul Allen這類重量級人物出現在投資人名單中。但受2000年互聯網泡沫的影響,創始人在2000年尾被迫離開董事會。次年2月,李嘉誠的長江實業(Cheung Kong Holdings)及和記黃埔購入Priceline的17.54%股權,並隨後增持超過30%,成為其最大的股東。

Expedia財務透析

Expedia的財務狀況一直不錯。最近幾季度的每股收益率均達到$0.18,超過過去幾季度0.03美元,對股市發出積極的信號。Expedia在2014年Q2最新的財報數據顯示,其Q2收入達14.95億美元,毛利達11.94億美元,凈利潤達到8937萬美元。

Expedia在研發、折舊/攤銷、銷售和管理等方面費用投入10.65億美元,調整後每股利潤達到1.03美元,稀釋後每股利潤0.67美元。預估市盈率(P/E ratio)達到25,略高於Priceline的24.98,可以說兩者之間的差別可以忽略不計。

在Q2,Expedia的每股收益甚至比美國投資公司Zacks Consensus預測的每股0.68美元高出38.24%,達到每股0.94美元。不少分析師甚至重新對Expedia在Q3的每股收益預測進行了重新調整,其中2人持“看漲”評級,4人持“看跌”評級。同時,也讓Consensus趨勢預測略微上行,從60天前的每股1.61美元,到每股1.62美元。

Priceline財務透析

Priceline在最近幾個季度財報表現同樣非常樂觀。Priceline最新財報顯示,其Q2收入達21.24億美元,毛利達11.83億美元,凈利潤5.76億美元。

公司在研發、折舊/攤銷、銷售和管理等方面費用投入11.50億美元,調整後每股利潤到10.98美元。

在Q2,Priceline每股收益比Zacks Consensus預測的11.34美元高出4.50%,即高出51美仙,達到每股11.85美元。不少分析師重新對Priceline在Q3的每股收益預測進行了重新調整,其中7人持“看漲”評級,4人持“看跌”評級。同時,也讓Consensus趨勢預測略微上行,從60天前的每股20.42美元,調整至每股20.57美元。

P與E 誰主沈浮

不容置疑,Priceline和Expedia在股市長期收益方面,都是投資前景優質的公司。但是priceline似乎已經發展到一個居高不下的階段,在旅遊的各個細分市場也表現出了更加的多元化,相比Expedia更加國際化,更關註與酒店方面,這非常重要,因為這是公司營收的主要來源。

同樣Priceline在旅遊行業中具有最低成本結構,其逆向定價或逆向拍賣模式能向用戶提供更便宜的產品和服務。Priceline的盈余異常(earnings surprise)目前來看更加樂觀,也在一定程度上表明該公司未來。

2012年CNBC報告指出,Priceline營收中有高達50%-60%來自歐洲,會使公司未來受歐洲政治地理等格局影響,雖然目前而言對Priceline還不是缺點,但未來或許會在一定程度對公司造成打擊。

另一個值得關註的問題在於,Priceline在Q2的資產收益率是21.46,而Expedia為4.99;就營業毛利率而言,Priceline在30.66,而Expedia在8.09.這也顯示出Priceline比Expedia成本效益更高效。

這也可以解讀為Priceline在國際上的霸主地位高於Expedia。當然,不可否認Trivago為Expedia的發展貢獻了更多增長的空間和原動力;但Priceline在美國、歐洲和全球不少市場的資本化為Priceline的領先貢獻不少。當然兩者在競爭中比分重扳的機會也非常可能,畢竟這兩個巨頭都在繼續發展。$TripAdvisor(TRIP)$ $攜程(CTRP)$ $去哪兒網(QUNR)$ $藝龍(LONG)$ $Travelzoo(TZOO)$ 轉載 品橙旅遊

美股看多情緒創下27年新高 接下來怎麽辦?

來源: http://wallstreetcn.com/node/207868美國投資顧問信心報告顯示,看空股市的投資顧問比例創下了1987年2月以來的新低,僅為13.3%。(更多精彩財經資訊,點擊這里下載華爾街見聞App)

許多投資者將這個指數作為反向指標。這背後的邏輯是,如果市場已經沒有人看空,那我們已經接近峰值,因為所有投資者都已經看多,不會再有人買股票了。

上一次看空者比例低於14%還是1987年2月。不過,在你趕去拋售股票前,你要記住:在1987年2月後的6個月內,標普繼續上漲了16.6%。沒錯,1987年10月,股市曾一天內下跌20%,但那已經是8個月之後的事了。

我們很難將13.3%這個數字對於股市的意義量化。許多投資者在錯誤的時間沖入了市場,這令人感到擔憂。最佳的購買時間或許是1個月前,當時,許多投資者擔憂股市將出現回調,市場處在恐慌之中。

下圖顯示了自1970年起,每次看空者跌破14%時,市場的平均表現。整體上來看,回報率不佳。

現在,考慮在9月的季節性問題,市場或許很難大幅上漲。華爾街見聞網站此前提到,從20年、50年和100年平均水平上來看,9月是唯一一個標普500指數都下跌的月份。

不過,雅虎財經撰稿人Ryan Detrick指出, 紐交所的總計上升/下降股票數量(cumulative advance/decline issues at the NYSE)顯示,多數股票都處於上漲狀態,這意味著整體市場將繼續上漲。

諾獎得主Shiller:美股有崩盤前兆

來源: http://wallstreetcn.com/node/207947盡管美股現在並不便宜,但上周美股股市仍再創新高,周五標普500指數收在歷史高位2007點。

衡量估值高低的一個常用指標是Robert Shiller發明的周期調整市盈率(CAPE,Cyclically Adjusted Price Earnings Ratio),即用股價除以10年收益均值。諾獎得主、耶魯大學的Shiller教授的研究表明,用周期調整市盈率預測股市未來走勢,能解釋30%的統計相關性。

Shiller教授上周末接受英國財經媒體THIS IS MONEY采訪時表示,“截止昨天美股的CAPE是26.3,追溯至1881年以來,歷史上只有三次出現過比這高的情況。”

Shiller教授稱,“其中第一次是1929年大崩盤前,第二次是2000年我稱之為千禧年泡沫破裂之前,第三次是2007年金融危機之前。”

Shiller教授表示,每次當CAPE達到了這些高度,市場就可能會崩潰,盡管目前的歷史樣本只有三次,還不夠多,但依然值得大家警覺。

市場早晚需要去泡沫,或以崩盤的形式完成或也存在另外一種情況,就是企業盈利持續告訴增長,但股價維持不變或緩慢增長,不過按美股現在的勢頭似乎這樣的可能性並不高。

美股盛宴:Facebook市值破2000億美元

來源: http://wallstreetcn.com/node/207974

周一,Facebook總市值史上首次突破2000億美元大關,一舉成為全球排名第22位的公司。

隔夜,盡管標普500指數收盤下挫0.31%,但科技股逆勢上揚,推動Facebook市值刷新歷史記錄新高,達2016億美元,股價收漲0.8%,報77.89美元。

至此,Facebook市值不僅超過了IBM、英特爾和甲骨文,而且高於豐田、可口可樂和美國銀行,幾乎等同於匯豐銀行市值,為谷歌4004億美元市值的一半左右。Facebook於2012年5月IPO。

自7月23日以來,Facebook股價累計上揚9.3%。同期,標普500指數漲幅僅為0.7%。當時,該公司財報顯示,二季度銷售額飆升61%,至29.1億美元。其中,移動廣告收入貢獻了62%,較上季度的59%份額明顯增長。

投資者押註該公司移動廣告收入未來將增長。除主要應用軟件之外,當前,Facebook旗下的Instagram、WhatsApp、Facebook“信息流”中的視頻廣告暫時未能盈利。

英國《金融時報》報道稱,Facebook移動端應用(APP)軟件持續位居最受歡迎的APP之列。這也是投資者看好該公司移動廣告未來的重要原因。

不過, Facebook最近面臨了一些挑戰。上個月,該公司將APP短消息功能從主軟件剝離,用戶必須單獨下載獨立應用軟件Facebook Messanger才能發送或接收短消息。此舉引發數萬人抗議。

隨著Facebook的市值大漲,其創始人兼CEO馬克·紮克伯格(Mark Zuckerberg)的身價也水漲船高。根據彭博億萬富翁指數,紮克伯格是排在全球富豪榜第13位。現年30歲的紮克伯格持有的Facebook股票掌握著公司61.6%的投票權。

阿里巴巴IPO盛宴,你也想參與?先看看美股新股認購規則

來源: http://www.gelonghui.com/forum.php?mod=viewthread&tid=2220|

本帖最後由 晗晨 於 2014-9-8 10:18 編輯 阿里巴巴IPO盛宴,你也想參與?先看看美股新股認購規則 作者:嘉實基金

阿里巴巴即將赴美上市,或將成為史上最大規模IPO,打開童話般的“財富寶藏”。很多小夥伴也想分享互聯網電商巨頭阿里巴巴美國上市的“紅利”。那麽讓我們來“扒一扒”美國股市咋打新?? 提問:看好的公司在美國IPO上市,如何才能申購到美股新股?首先美股和A股是完全不一樣的申購方式,有美股賬戶不代表你能申購。 想要IPO申購股份一般從該公司遞交F1文件或者S1文件後你就要跟你的券商聯系,一般而言其實是你券商會跟你聯系,路演就是給準認購人的推介會撒。註意這里面券商跟你開戶的IB什麽不一樣,指的是高盛、美林、瑞銀這種,也就是你看到的某些上市公司IPO承銷商。你成為承銷商的客戶,提交認購需求,就可以。當然對賬戶資格(比如開戶時間、資金量)也會有一定限制。美國的IPO股票一般是投行的客戶才有。他們的經紀服務是FullService,經紀人會根據客戶對他的重要程度打電話。從理論上如果承銷商是高盛,你是美林的客戶也可以申請,但是如果人多你懂的,哪個更容易申上 總結下來:

推薦閱讀: |

成為這些一線投行的客戶目前一般要求是你資產量100萬美元起,國內招商等一些券商也可以,貌似是20萬美元起,不過如果你通過國內這些券商獲得熱門股權認購的可能性會比較低。

成為這些一線投行的客戶目前一般要求是你資產量100萬美元起,國內招商等一些券商也可以,貌似是20萬美元起,不過如果你通過國內這些券商獲得熱門股權認購的可能性會比較低。Next Page