- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

藥品降價大潮下,制藥行業還值得投資者關註嗎?

來源: http://www.gelonghui.com/portal.php?mod=view&aid=2310|

藥品降價大潮下,制藥行業還值得投資者關註嗎? 作者:吳映輝 2015年初湖南省率先掀開了今年藥品招標的序幕,同時也引發了本輪藥品招標降價的大潮。湖南藥品招標中,對範圍內的26440個品規進行了少則10%多則50%的價格下壓,致使數百家藥企代表聚集在省政府禮堂前拉出“藥廠亡,百姓亡”的橫幅標語,抗議湖南藥品招標血腥砍價。浙江緊隨其後,以現有交易價格下降10%為參考價,部分品種降幅接近20%。然而,這僅僅是個開始,最近天津、安徽蚌埠的招標政策更是讓人大跌眼鏡:天津政策提及該市將采集全國藥品最低中標價,並以季度為周期實行動態調整,將價格調整為全國最低;安徽蚌埠則規定列入單品種目錄範圍內的藥品其降幅未達25%的,其生產企業所有藥品永久性不得在蚌埠市所有公立醫療機構銷售…… 藥品招標降價已然成為懸在制藥企業頭上的“達摩克利斯之劍”,一絲風吹草動都牽扯著制藥企業的神經,進而也影響著醫療健康領域投資機構的決策行為。在制藥行業增速下滑、招標降價的背景下,很多VC/PE將目光轉向醫療器械、健康服務等其他醫療細分領域,甚至不再關註制藥行業。筆者前段時間與業內朋友交流,當提及還在關註制藥板塊時,對方給我的回複是“現在藥品降價壓力這麽大,你們投資好逆向”。由此可見投資機構對於藥品降價的擔心,但制藥行業真的不值得關註了嗎? 要解答這一問題,核心要弄清楚兩件事情:1)藥品招標降價,究竟要砍的是哪一塊價格?2)中國藥品市場還有沒有發展機會? 1)藥品招標降價,究竟要砍的是哪一塊價格? 在回答這個問題之前,首先需要弄清楚我國藥品的市場結構與價格體系。受以藥養醫政策的影響,我國藥品銷售額中近80%都是在醫療機構實現的,且近年來比重出現微幅上升的趨勢;與美國僅約30%的藥品銷售來源於醫療機構渠道形成鮮明對比。 圖1、我國藥品在醫療終端市場的銷售占比(億元,%)

醫療渠道的供應鏈冗長且複雜,交易成本高,藥品在流向醫院的這條渠道中,各級代理商、臨床科室等都獲得了權利帶來的壟斷利潤。在我國藥品利益鏈條中,制藥企業其實只占據了其中相對較少的一部分,如下圖所示。也正因為如此,我國藥品銷售額靠前的品種中,不乏高渠道費用的產品。 圖2、藥品從生產、流通到銷售的利益分配

與國內市場相反,美國市場藥品價值鏈分配上,流通環節僅占到30%左右(批發5%、零售25%),約70%的利益分配在制藥環節。 圖3、中、美藥品價值鏈分配

通過上面幾組數據的對比,不難看出藥品降價中最需要砍掉的,實際是來自於流通環節,其中包括各級代理商、醫院、臨床科室等的利益。但在目前我國以藥養醫的大環境沒有改變,各級招標部門政策草率出臺的情況下,受傷的往往是制藥企業。我國藥品招標降價的根源是醫保支付能力不夠,采用現行的招標降價方式顯然並不能解決“藥價虛高”的問題,目前這種粗暴式的降價方式終將不能持久。砍掉藥品價格中真正需要砍掉的,制藥企業維持相對穩定的利潤水平,才是中長期我國制藥行業真正的發展方向。 2)中國藥品市場還有沒有發展機會? 對於這個問題的回答是肯定的,可以從市場總量與市場結構兩個維度來看。 市場總量方面,我國人均藥品支出依然較低,遠低於美國、日本等發達國家,也低於巴西、俄羅斯等發展中國家,再加上我國巨大的人口基數,我國依然是全球發展速度最快的藥品市場之一,如圖4所示。 圖4、全球主要國家藥品市場增速預測及人均藥品支出

市場結構方面,全球、中國藥品市場前15大治療領域如下圖所示,我國藥品市場中抗生素、抗腫瘤等領域的占比水平遠高於全球市場,而止痛藥、糖尿病、高血壓等領域占比則明顯偏低。伴隨著一個國家工業化、城鎮化、老齡化的發展,其疾病譜也將由流行性疾病控制轉向慢性病管理領域,我國目前正處於這一轉型階段。 圖5、全球/中國藥品市場前15大治療領域對比

結語 基於前述分析,不難看出:一方面,在目前我國各地醫藥招標政策驟變的情況下,受傷的往往是制藥企業,但現有粗暴式的砍價招標顯然並不能有效解決我國藥價虛高、醫保支付能力不足的問題,擠掉藥品價格中真正的水分,制藥企業維持合理的利潤水平是行業發展的必然趨勢。另一方面,我國藥品市場依舊充滿活力,雖然近兩年行業增速有所下滑,但其中不乏疾病譜及用藥習慣改變引致的新市場增長點。 盡管我國制藥行業目前承受較大的降價壓力,但尋本溯源,我國制藥行業依舊是一個充滿活力與機會的市場。誠然,在目前行業整體增速下滑、招標降價的壓力下,更考驗投資者精選優質企業的眼光與能力。 來源:承樹投資 格隆匯聲明: 本文為格隆匯轉載文章,不代表格隆匯觀點。格隆匯作為免費、開放、共享的16億中國人海外投資研究交流平臺,並未持有任何公司股票。 |

【專訪】華潤電力周俊卿:密切關註電改,繼續發力新能源

來源: http://www.yicai.com/news/2015/04/4611740.html【專訪】華潤電力周俊卿:密切關註電改,繼續發力新能源

一財網 王海 2015-04-28 17:15:00

新電改方案的啟動、燃煤電價的下調、新能源的機遇以及煤炭市場的持續低迷,對此華潤電力有何應對之策呢?該企業董事局主席周俊卿在接受《第一財經日報》記者采訪時表示,堅定不移地推進清潔能源發展不動搖。

.jpg)

華潤電力董事局主席周俊卿,商界巾幗

“華潤電力從全燃煤發電進入業態多元化,特別是不斷加大可再生清潔能源業務發展,雖然起步晚,但創造了較高的增速,清潔能源占比逐年提高。”華潤電力董事局主席周俊卿日前在接受《第一財經日報》記者專訪時表示。

自2003年登陸聯香港交所,截至2014年底,華潤電力(00836.HK)11年間發電運營權益裝機增長20倍,總資產增長15倍,營業額增長143倍,經營利潤增長117倍。

然而,新電改方案的啟動、燃煤電價的下調以及煤炭市場的持續低迷,對於華潤電力有何影響呢?未來,華潤電力還能維持如此成規模的增長嗎?

煤炭、環保雙承壓

近年來,中國煤炭市場持續低迷,煤炭價格持續走低。

行業的不景氣,使得煤礦開采收入占華潤電力總營收的比重從2011年的13.89%減少到2014年的5.28%。

財報顯示,華潤電力計提減值損失由2013年的約19.97億港元上升205.2%至約60.94億港元,主要是對旗下附屬煤炭公司計提減值約58.07億港元。華潤電力解釋稱:“計提減值的主要原因是政府對煤礦安全生產的要求及環保標準不斷提高,導致礦井前期投入及後續改造投入高於預期;安全環保要求提高,政府對煤礦各類證照的審批更為嚴格,導致礦井基建期延長;煤炭價格持續下降;煤炭市場低迷,部分煤礦緩建或停建”。

2014年底,華潤電力發電廠的運營權益裝機容量較上年底增加16.38%,至3133萬千瓦。其中,煤電運營權益裝機容量達到了27420兆瓦,占華潤電力運營權益裝機容量的87.5%,較上年底下降了0.5個百分點。

另外,國家發改委發布通知,自4月20日起,下調燃煤發電上網電價和工商業用電價格,其中,全國燃煤發電上網電價平均每千瓦時下調約2分錢(含稅)。

一位行業分析人士表示:“燃煤發電上網電價下調後,發電企業會出現效益下滑,進而將負面影響傳導給上遊煤炭企業”。

除了煤炭市場的寒冬,環保升級也對這家傳統電力企業造成諸多困擾。

據記者了解,2014年華潤電力二氧化硫、氮氧化物、煙塵排放量同比下降了25%、46%、47%。

在被問及華潤電力下一步的節能減排工作時,周俊卿向《第一財經日報》記者透露, 2015年上半年將完成廣州南沙項目機組改造工作;下半年江蘇南熱、遼寧盤錦、唐山曹妃甸、山東菏澤、浙江蒼南、湖北二期、河南首陽山7個項目開始實施改造;年內完成其他所有在役機組的技術改造可研方案審查工作,為下一步穩步推進超低排放改造做好充分準備。

.jpg)

華潤電力在湖北的風電廠

繼續發力新能源

在傳統領域蕭條之時,華潤電力選擇了緊跟新能源的浪潮。

華潤電力於2006年開始陸續進入風電、氣電、水電領域開發。目前,可再生能源裝機容量從2006年的1.32萬千瓦增長到2014年的383萬千瓦,八年複合增長率達103%。

2014年底,華潤電力風電、燃氣及水電等新能源運營權益裝機容量達到了3911兆瓦,占公司運營裝機容量的12.5%,同比增長0.5%。

可再生能源收入同比上漲25.9%至45.8億元,占總收入6.5%。2014年,全國風電機組平均利用小時為1905小時。華潤電力旗下風電場主要位於華東、華中、華南等限電較少區域,全年運營的風電場滿負荷平均利用小時達到1989小時,高出全國平均水平84小時。

周俊卿表示:“新能源作為國家支持的產業,未來我們將緊扣國家能源戰略調方向,繼續擴大新能源業務的比重,力爭清潔能源比重再有大幅提升。”

另據記者了解,新電改方案《關於進一步深化電力體制改革的若幹意見(中發【2015】9號)》已在相關單位內部下發。這意味著新一輪的電力改革啟動。

從總體要求上看,將按照整體設計、重點突破、分步實施、有序推進、試點先行的方式展開。從具體實施步驟上看,在輸配電價改革、售電側改革以及組建相對獨立運行的電力交易機構等重大事項上,都會先開展試點工作。

“我們作為發電企業,將會密切關註電力改革的最新政策動向,並開展相關研究工作。”周俊卿說。

中國開始進入“新常態”,經濟增速正由高速轉向中高速,經濟發展方式也從過去追求規模增長轉向質量效益型增長。這對於電力行業影響深遠,周俊卿表示,華潤電力將積極關註國家政策,發掘產業轉移帶動用電量區域變化帶來的市場,大力發展清潔能源,加大環保投入力度。

更多精彩內容

關註第一財經網微信號

關心每一個人,但只關注幾個人

| ||||||

在我現在的工作中,我最常關切的是目前仍然在虧損的單位,幾乎每個星期,我都會找這個單位的主管溝通,聊一聊他們的工作近況,有沒有採取任何的具體措施,以減少虧損,有沒有任何新的市場訊息,可能改變現有的營運現況,當然也會從我的角度,給他們一點建議,看看能否轉變。 另一個我最常關切的單位,是目前營運極佳的單位,我也會不時找他們的主管溝通,了解他們好的業績,是否持續成長;還是已面臨停滯;如果成長趨緩,就要仔細分析是否大環境已經變壞,看看還能做些什麼,以保持成長趨勢。 此外我也很關心發展中的策略新單位,這種單位可能屬實驗性質,方向不明,也必須要保持理解,給予密切觀察。 這就是我的工作習慣;我會關心所有的下屬單位,但我永遠重點關切幾個關鍵單位。 我所管轄的工作團隊有十幾個,每個單位對我而言都很重要,也都是我必須關心的對象,可是我的時間有限,工作精力也有限,我不可能對每個單位保持高度的關注,因此我只能挑選前述三種類型的團隊,做為我重點關注的對象,至於其他團隊,就只利用例行的報表管理,一直到這些團隊也出現異常現象,才會成為我重點關切的對象。 不只對團隊如此,我對我所有的員工亦復如此,我永遠「關心每一個人,但只關注幾個人」。 關心是對所有的工作同仁的心靈交會,視他們為整個大家庭中的一分子,希望他們都有好表現,都能適才適所,安心工作,關心通常只是遠遠的關懷與理解,並不會常常有接觸,也不會經常面對面溝通。 可是關注就不一樣,要經常互動、溝通,要仔細掌握他們的工作狀況,隨時保持深刻的了解,必要的時刻,更要能適時修正他們的工作方法、工作態度及工作進度,這是任何一個工作階層的主管必須學會的領導方法。 如果一個小主管,你的團隊中有十個成員,我們要隨時隨地關心每一個團隊成員,但是永遠只把精力關注在少數幾個人身上。 主管該關注哪些人呢?首先要關注核心戰力成員,這些人是我們完成工作,獲取績效最重要的成員,他們的工作表現,會決定團隊的成敗,因此一定要保持高度的注意,隨時掌握他們動向。 其次要關注的是團隊中能力不足,尚待訓練培養的人,這些人可能是團隊中會影響績效的成員,一定要花精神去教會他們,訓練他們,只要提升了他們的能力,整個團隊的戰力必然大幅提升。 第三種需要關注的人是團隊中的問題人物,有的人是因為性格怪異,有的人桀驁不馴,有的人不服主管命令,凡是組織中的問題人物,身為主管的人都要密切關注,隨時調整。 每一個領導者都要學會關心每一個人,但只重點關注少數幾個人。 何飛鵬部落格:feipengho.pixnet.net/blog何飛鵬粉絲團:www.facebook.com/hofeipeng | ||||||

生物醫藥行業“業績增長態勢良好,持續關註改革和創新

來源: http://www.gelonghui.com/portal.php?mod=view&aid=2487|

本帖最後由 jiaweny 於 2015-5-12 11:18 編輯 生物醫藥行業:業績增長態勢良好,持續關註改革和創新 作者:劉生平 摘要: 行業營收增速下滑,盈利水平提升,醫療服務、醫療器械等細分。行業業績良好。2014醫藥行業營收同比增長13.57%,營業利潤同比增長17.71%,增速有所放緩,今年一季度營收增速放緩至12.87%,利潤增速提升至20.7%。細分行業運行數據來看:醫療服務、醫療器械、生物制品增速持續高於行業平均增速;中藥板塊增速放緩;化學原料藥板塊增速回落,化學制劑板塊增速回升。 醫藥上市公司業績增長態勢良好,盈利能力提升。從成長性、盈利能力、資產質量和費用控制等方面分析醫藥行業上市公司2014年度運行情況。從成長性來看,上市公司整體的營收增速保持在15%左右,受益於行業政策、產業布局以及醫療體制改革推進,各子行業表現出較好的業績增長態勢。從盈利能力來看,前幾年盈利能力下滑的趨勢有望繼續反轉,其中醫療服務子行業盈利能力表現突出。從資產質量方面來看,2014年流動比例和速動比例延續了小幅回落的態勢,而資產負債率小幅下降但仍在歷史高位,這與13年以來醫藥板塊並購重組事件頻繁有關。從費用控制來看,由於招標延後,除化學制劑外各細分行業的銷售費用率均在2014年有一定的回落。總體來說,醫藥上市公司2014年運行數據良好,今年藥品招標提速將推動各子行業業績持續向好。 行業估值企穩回升,建議布局改革創新和跨界轉型個股。醫藥行業估值在上半年呈現企穩回升態勢。我們認為隨著下半年醫藥招標的推進和行業政策的利好,醫藥行業指數有望持續震蕩上行。從投資標的選擇來看,我們建議布局兩類個股:一類是以改革創新為主題的個股;另一類是跨界轉型類的上市公司。 第一部分:醫藥制造業行業簡析 一、全行業分析 2014年全年醫藥行業實現營業收入6846.36億元,同比增長13.57%;實現營業利潤633.86億,同比增長17.71%,行業處在低速增長區間,但利潤增速繼續高於營收增速,表明行業盈利能力得到提升。2015年一季度醫藥行業實現營業收入1836.74億元,同比增長12.87%;實現利潤總額183.40億,同比增長20.7%。環比來看,今年一季度較去年四季度相比,季度營業收入增幅繼續回落,但營業利潤的增幅大幅上升,進一步表明行業的盈利能力持續改善。

2014年全年銷售毛利率為29.81%,為三年來最高,同比提升0.07個百分點,銷售凈利率為8.18%,同比提升0.13個百分點。2015年一季度銷售毛利率為29.42%,銷售凈利率為8.66%,均為2012年以來的最高水平。2014年全年銷售費用率、管理費用率和財務費用率分別為12.98%、6.73%、0.92%,銷售費用率降低0.3個百分點,財務費用率提升0.11個百分點,管理費用率基本持平。2015年一季度銷售費用率同比繼續下降至12.14%,管理費用率和財務費用率分別為6.46%和0.97%,同比均略有提升。

隨著目前中國醫藥行業已經進入整體轉型升級時期,加上新版藥品生產質量管理規範(GMP)和新版藥品經營質量管理規範(GSP)的推行,在政策推動下整個生物醫藥行業並購重組不斷升溫。2014年全年生物醫藥行業共發生重組並購244起,交易金額達727億。

二、子行業分析: 從子行業2009年以來的銷售收入增速數據來看,醫藥各子行業分別呈現出不同的增長速度。首先醫療服務行業近年來一直維持高於行業增速的態勢發展,除2012年增速低於整個行業的平均增速,僅有個位數的增長,不過增速一路提升,截止到今年上半年增速為35.42%,其中在2010年還出現了高達50.51%的同比增長。其次中藥行業自2010年以來一直保持高於行業平均增速的增長態勢,截止到今年上半年增速為18.87%。化學制劑子行業增速一直是在以略低於行業平均水平前行,這主要與該子行業發展相對成熟,競爭比較激烈有關。而化學原料藥這個子行業則表現出明顯的周期性,增速相對於全行業平均水平來說極不穩定,不過經歷了2009年低谷之後,目前收入增速也已經回複至14.88%。 第二部分:醫藥行業上市公司年報及一季報簡析 一、醫藥行業上市公司成長性分析 從2010年-2015年一季度醫藥上市公司營收增速圖來看,整體醫藥行業營業收入增速保持在15%左右,近年來增速中樞不斷下行到13%左右。細分行業中,以化學原料藥周期性最強。化學制劑行業由於近年來的醫藥招標價格連續下降和仿制藥激烈的競爭而使得行業增速低於整體行業平均增速。除原料藥和化學制劑兩個細分行業外,醫藥商業、中藥、醫療器械、生物制品以及醫療服務均表現出較好的業績增長勢頭。尤其是醫療服務和醫療器械領域保持了20%以上的營收行業增速,遠高於整體醫藥生物上市公司的營收增速。這樣的趨勢是與行業政策、產業布局以及醫療體制改革推進等分不開的。 我們結合各子行業2010年-2015年一季度營業利潤增速圖來看,化學原料藥由於原料藥價格的每年均價下降而造成毛利率降低,從而使得其子行業營業利潤一直較低。而以中藥和醫療服務兩個子板塊的營業利潤增速表現最為穩健,且一直保持在20%左右,高於醫藥生物整體營業利潤增速。醫療器械則由於有出口器械占比較多而造成營業利潤和收入增速趨勢不同步。

從下圖中可以看到醫藥行業存在較為明顯的季節性。一般說來,三、四季度均屬於醫藥公司旺季。尤其是四季度屬於醫藥公司結算季度,沖業績的現象較為普遍,因此環比增速也體現得較為明顯。但是2013年三季度業績環比出現下滑,這是由於2013年下半年反商業賄賂而使得醫藥行業業績受到影響。 從2014年的營收增速數據來看,各細分行業中化學原料藥和化學制劑大幅低於行業平均增速,中藥行業增速略低於行業增速。其他子行業營收同比增速均高於行業增速。其中以醫療服務、醫療器械和生物制品三個子板塊表現較好,均在20%以上的營收同比增速。

二、上市公司盈利能力分析 從近五年(2010-2014年)的數據來看,醫藥行業上市公司的盈利能力有所下滑,凈資產收益率從2010年的13.62%逐年下滑到2014年的10.95%。營業利潤率也從2010年的10.71%逐年下降到了2013年的9.06%,2014年有所企穩,為9.29%。分行業看,醫療服務的凈資產收益率和營業利潤率在2012年以來持續提升,中藥行業波動不大,維持相對穩定,而其他子行業均呈現下滑趨勢,造成了整體醫藥行業的盈利能力下滑。銷售毛利率基本穩定維持在29%上下。 其中,我們註意到化學制藥行業的凈資產收益率降幅最大。這和2011年開始的抗生素限用以及盲目擴張造成的產能過剩有直接聯系。 從近兩年(2013-2015Q1)單季度的數據,盈利能力代表性最強的凈資產收益率數據來看,2015年一季度的凈資產收益率2.91%,同比下滑0.03個百分點,表現依然乏力,而營業利潤率提升顯著,以生物制品最為突出。

從各子行業的角度來看,生物制品和中藥依然是毛利率較高的子行業。醫療服務的毛利率從2012年一季度的高位逐季回落,2015年一季度已降至31.55%。化學制藥的毛利率從2013年突破40%以後,2015年一季度小幅回落至39.32%。毛利率最低的醫藥商業已緩升至12.34%。 在營業利潤率方面,除了生物制品波動較大,各個子行業的營業利潤率基本都在一季度明顯反轉提升,其後逐個季度下滑,具有明顯的季節性特征。

三、上市公司資產質量分析 從上市公司流動比例和速動比例來看,2011年是近三年的高點,2014年繼續回落。而資產負債率呈現相反的走勢,經歷了2011年的低點之後,2013年上升到43%,已接近了2009年的45%,2014年仍處在42.4%的高位。這與2013年以來醫藥板塊並購重組事件愈發頻繁有關。

而我們對流動負債和非流動負債的分析可以發現,2010以來年醫藥行業上市公司的流動負債占總債務比例持續下降,而非流動的負債率持續上升,長債可以克服短期的現金流壓力,在經濟運行不好時,少借短債換成長債可以減輕企業的財務支付壓力。 四、上市公司銷售分析 對於醫藥類企業來說,我們認為最重要的莫過於銷售及研發,而在中國目前的市場環境里,銷售甚至更重於研發,因此我們重點將銷售相關數據提出來做一簡單的分析,通過五年的數據分析,我們可以從下圖中看到,醫藥行業上市公司的銷售費用率從2011年的低點開始迅速上升,2014年有所回落。其中,醫療服務的降幅最大,主要是標的公司的大部分新建醫院已渡過市場培育期,其次是醫療器械、中藥、生物制品,只有化學制藥依然在上升,受新基藥目錄出臺的影響,大量藥企把銷售網絡覆蓋到基層市場,以應對招標,在2011年以來,銷售費用率提升顯著,2014年應該已達到高點,2015年有望企穩回落。相比之下,其他幾個行業的銷售費用率水平比較穩定,大部分控制在合理水平。

存貨周轉天數與應收賬款周轉天數 從下圖中,我們可以看到存貨周轉天數和應收帳款周轉天數自2010年以來都一直呈現上升的趨勢,說明醫藥行業的市場競爭日趨激烈。從單季度的數值來看,考慮到醫藥行業的銷售有一定季節性,年報的應收帳款周轉天數是全年的低點,但是一季度同比上升的趨勢還是非常明顯,尤其是2015年一季度大幅提升,這讓我們愈發關註醫藥企業的風險控制,從存貨和應收賬款的變化情況能夠幫助我們評估醫藥企業的生產銷售管控能力。

從細分子行業來看,中藥行業的存貨周轉天數快速增長,在2015年一季度達到了217天。相反,醫療服務的存貨周轉天數從2014年一季度開始持續下降,2015年一季度僅為57天,存貨周轉效率較高。 從應收賬款周轉天數的數據來看,醫藥行業各主要子行業2015年一季度相較於2013年和2014年同期都有明顯的上升,但是值得關註的是中藥行業仍處在最低的水平。 綜上所述,從營運質量來分析,中藥和醫療服務表現最佳,仍然是我們看好的投資板塊。

估值與漲跌幅分析 從醫藥行業歷史估值的比較中,我們可以看出醫藥行業的估值在11年末隨著大盤的下跌到最低點到達最低點後,並沒有繼續跟隨大盤持續低迷而下跌,反而背離大盤在長達兩年時間里逐漸提高估值,截至5月5日預測市盈率已經為52.41倍,接近5年來最高。自2011年起醫藥/滬深300的比例在一路提升,進入2014年四季度醫藥行業估值略有回調,2015年一季度後又迅速提升並在一季度末有所回落。短期內雖然大盤無法反彈並持續低迷,醫藥行業可能有逐漸走低的趨勢但有望在年中有所表現。

從半年周期的漲跌幅榜來看,漲幅居前的既有以中小企業為主的各種題材概念股也包含醫療服務/器械相關的白馬股,而跌幅居前的同樣包含一些業績不達預期的中小個股,這可能因為在整個經濟低迷的條件下醫藥行業有下行的趨勢有關。很多中小企業經營業績一般,卻依靠不同的概念炒作下獲得社會資金的青睞,因此漲幅較大。

五、行業推薦綜 上分析,我們列表如下,從全行業的角度來分看,各領域均保持穩定增長,但是在盈利能力方面,生物制品還是最強的。而從上市公司的角度來說,一季度化學原料藥、化學制劑和中藥板塊銷售毛利率和凈利率保持平穩;而醫療服務由於投資趨於理性而使得毛利率營業利潤率有所下降。而醫療服務和醫療器械雖然銷售毛利率和利潤率有所下降,但都是擴張初期市場鋪開的必然結果,其代表的是未來產業布局和投資的方向。另外,中藥和生物制品在一季度表現較為平穩,而且在低價藥目錄以及生物仿制藥鼓勵政策的不斷出臺,我們預計這兩個板塊的關註熱度將逐步提升。隨著近期藥價改革落地,有望帶來血制品行業的業績彈性。因此,我們推薦中藥、生物制品、醫療服務和醫療器械等板塊。

來源:國聯證券 |

博实:利润率和净利增长持续下降,可关注人工智能潜力 博实

http://xueqiu.com/2107541144/45068987在A股气势磅礴的牛市中,我依然体会到了许多超越我能接受底线的混乱,赚钱的同时就更加青睐美股市场的成熟。美股市场中我真正了解或者能分析清楚的标的不多,虽然曾经分析过$人人(RENN)$(人人分析http://xueqiu.com/2107541144/34233705) ,也重仓过$网易(NTES)$ ,也因为调研不清在一些股票上亏损过。但是真正赚钱赚的最明白的还是$百度(BIDU)$ 。关于百度过去分析的文章,大家可以看这篇汇总文章http://xueqiu.com/2107541144/30438360

最早上网我们都是上门户,后来知道google,再后来我是因为mp3才使用百度的,我相信有些朋友跟我一样,还有一些就是一开始上网就通过好123开始使用百度。我真正利用百度实现商业价值是2007年,那时候我和一帮同学利用百度SEO推广网站。我相信一代站长都是在研究百度指数、收录逻辑中成长起来的,当然后来成就了一批靠百度流量和网盟广告分成活下来的站长。那是我们第一次体会到百度在营销上的价值。再后来,我就开始从事百度SEM搜索引擎营销工作,并且有多个行业的投放经验,然后到百度从事相关搜索引擎营销研究和相关分析工作。应该说从客户、用户、百度内部我都得百度有一定的了解。

关于百度存在的的逻辑,客观的说,百度的确在因为在一些产品方面比google做得好获得了更多的中国用户。我觉得不能单看所谓政策方面,google的退出不仅仅是政策面,即使真的留下也很难击败百度。而360我认为当前根本就不是百度的对手,跟google比逊色不少。搜索引擎的核心就想百度的使命描述的:让人们平等便捷的获取信息、找到所求。其根本就在于对用户检索关键词的处理分析、各种内容(包括自然检索的内容以及广告内容)的处理分析,然后通过一套复杂的处理算法,实现越来越精准的需求匹配。如果是谷歌输,我认为输在了没有百度更加灵活的适应中国本土化需求,比如mp3这种有版权问题的产品,百科知道这种产品。而360输就是输在了没有搜索历史数据积淀。搜索引擎就像一个自学习的智能机器人,你给他的学习过的信息越多,他越聪明。百度的60%以上的份额从另外一个角度说明,百度学到的信息会越来越多,搜索结果会越来越聪明。

从投资角度讲,我们可以发现最近几年百度的净利润在快速下降,之前百度的净利润率可以达到40%以上,最近一直在下降。我了解到公开信息主要原因是无线搜索和O2O布局造成的成本和费用上升。从我的角度讲,这的确是一个方面,但我觉得还有其他原因。

传统的PC搜索增速放缓,无线搜索当前并不像pc那样得到市场认可,从我对搜索引擎营销的角度理解,无线搜索很难实现和pc同等的收益,至少对于大多行业无线是很难达到pc的效果的。如果在这种情况下非要提升无线收入,成本的上升甚至是浪费是非常常见的。另外,百度在许多新的布局上投入比原来大了很多,比如典型的人工智能、机器学习的技术研究领域,这些领域的投入短期内也许很难看到非常明显的收入增长。其他的如互联网金融、在线教育、智能设备包括o2o等,我个人认为不会是高层发展的重点。在robin眼里,搜索后人工智能和机器学习等技术带来的未来突破才是他看重的,这也是百度第一次获得巨大成功的逻辑延续。

最近两年,百度传统业务必然会面对增速压力过大,靠降低利润率提升收入的困境。内部承压部门和员工会越来越多,而且增速压力会越来越大,我想这将是不争的事实。新业务中,绝大部分业务因为各种原因,并不会有长足突破,这也许是大公司都会有的问题,主要还是大公司内部沟通和资源各种牵制的问题。当然,虽然成本费用上升,大家一定要看到百度传统业务强大的现金流,百度是一家根本不需要举债就有大量预收账款的公司。退一万步讲,百度传统的pc搜索业务,只要不自掘坟墓,不遇到技术的巨大革命,百度是一家超级现金牛公司。并且,以我对百度员工的接触,以及内部文化的了解,即使这家公司已经不可避免的有了和其他公司一样的大公司病,但是文化和人员相对许多公司依然是优秀和进步的。在此我还是非常感谢百度这个平台对我个人发展的巨大推动和帮助。

百度未来的潜力,我认为要看robin亲自带队的人工智能、机器学习领域。这方面的技术在未来有可能成为新工业、新经济的增长点。百度引进像吴恩达、张亚勤等业内资深人才,最终的布局都是这个方向。短期看,这个方向也许并不能带来非常实质的巨大的收入或利润增长,但是一旦技术成熟能够给传统经济提供巨大的效率提升的时候,拥有这种核心技术就像是pc时代的intel一样,将成为一个时代的数据处理引擎,其实就是一个类似于人脑的智能机器。未来这种智能机器可能就是一个系统,百度提供类似于安卓这样平台的系统供人们在此平台上二次开发拓展应用。在这个领域,国内的其他巨头与百度基本是没有竞争可能的。

如果不考虑百度未来的可能的潜力,我认为百度在700亿的估值相对合理。未来短期看百度净利润率应该还会维持或继续下滑,净利润增长但增速会持平或下降。无线虽然能带来收入增长,但是利润率始终很难和pc在同一个水平线上。长期看,应该关注百度在人工智能上取得的进展,一方面可以关注DSP、RTB广告平台的发展,另外一方面要关注人工智能技术在未来工业和各个领域的应用。这将可能给百度带来巨大的突破。

中国股民为什么必须关注“美联储加息”:利空还是纸老虎?

http://gelonghui.com/#/articleDetail/14013

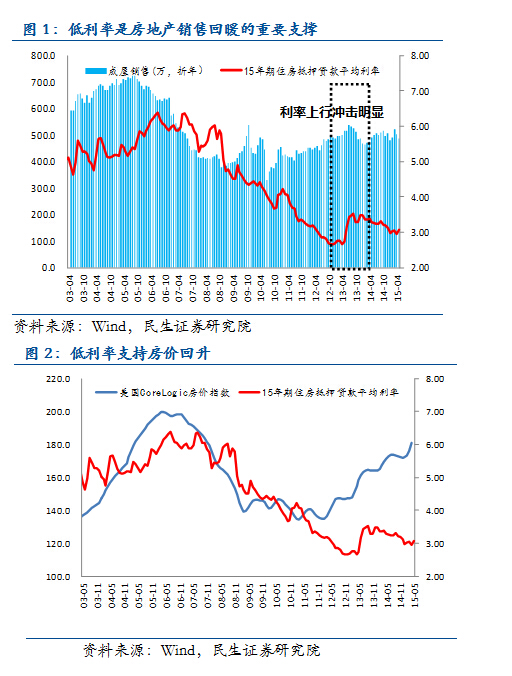

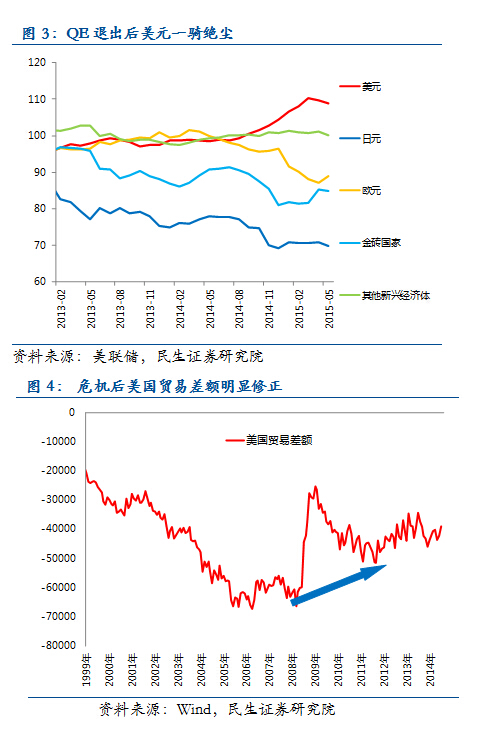

民生证券研究院宏观研究员朱振鑫、张瑜 摘要: 疯牛虽然变成了上蹿下跳的慢牛,但似乎很少有人怀疑牛市已经结束。说到底,终结牛市的必定是基本面的质变。那么问题来了,哪些风险可能终结这场牛市?我们在牛市风险因子系列的第一篇报告中对国内的通胀风险进行了排查,本文我们将分析一个来自外部的威胁:美联储加息。 刚刚结束的美联储议息会议最终选择不加息,市场已有充分预期,但问题来了:美联储到底何时加息?未来加息的具体路径和工具?加息周期下人民币汇率会不会大幅贬值?加息对中国经济、货币政策和资本市场有何影响?我们将在本篇报告中系统梳理。 一、美联储何时启动加息?不会操之过急 在讨论这个问题之前,必须明确一点:加息和QE退出有本质区别。前者意味着货币政策从宽松到紧缩的质变,而后者仅仅是货币宽松的力度减弱,所以加息对市场和经济的影响一定更大,特别是在美国经济摇摆不定和全球大宽松的背景下逆势加息,美联储一定会对加息慎之又慎。从刚刚结束的6月FOMC会议的情况来看,6月不加息的判断已经兑现,美联储维持利率区间不变,接下来,9月是最为可能的时点,按照美联储对2015年终利率的预测,年内至多加息一次。 第一,过快加息会威胁低利率基础上的“资产负债表式复苏”。常规和非常规的货币宽松共同创造了美国的“近零利率”,进而通过对房地产和股市两大资产价格的提振创造巨大的财富效应,有效降低了私人部门的资产负债率,使私人部门迅速走出去杠杆泥潭,启动再杠杆。一方面,股票市场在分母的驱动下迅速触底反弹,标普500指数从2009年触底后一路反弹, 2013年指数回到危机前水平,2014年PE回到危机前水平,另一方面,房贷利率下行是地产需求恢复的重要基础,从数据上看,抵押贷款利率和美国的地产销售呈现明显的负相关,2013年二季度伯南克暗示QE退出曾导致房贷利率飙升时,地产销售随即大幅下滑。而且房地产对就业的影响也十分明显,仅建筑业单项就占新增非农就业人数的1/5,这也让美联储心有余悸。

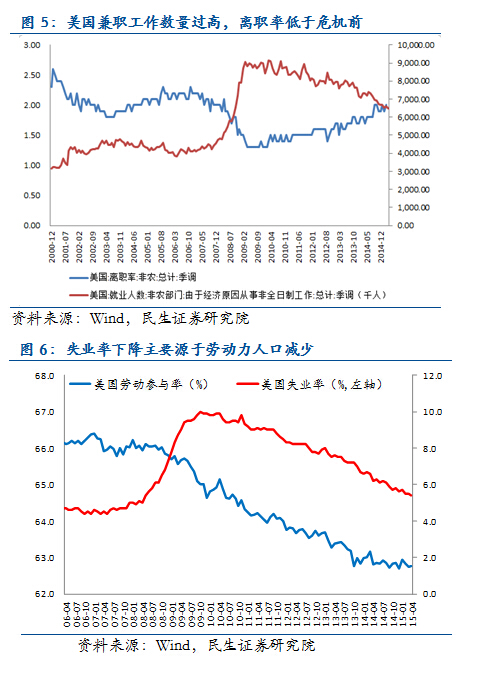

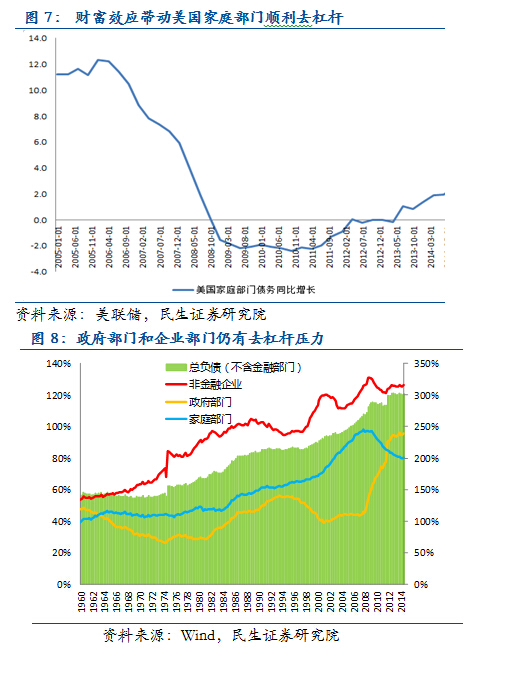

第二,过快加息将威胁低汇率基础上的“逆差修正式”复苏。内部靠货币宽松带来的财富效应实现资产负债表修复,外部靠压低汇率实现贸易失衡的修复。这几年美国技术革命的突破点出现在以页岩油为代表的新能源。美国从2013年开始从净进口国变成了净出口国,贸易逆差的修正成为拉动经济的重要引擎。美国贸易逆差占GDP的比例2007年曾高达5.8%,但近五年都维持在3%以

下。而如果美联储加息带动美元升值,这一链条将受到显著冲击。一方面,美元升值将直接拉低美国出口商品的竞争力,降低进口成本,扩大贸易失衡。另一方面,

美元升值将间接影响压低美国出口商品的价格,挤压出口行业的生存空间。比如去年下半年以来的原油大跌很大程度上就是美元升值造成的,这已经导致很多的页岩

油企业陷入亏损。

第三,过快加息将让看起来很美的就业市场遭受现实挑战。虽然失业率已经低至5.4%,但是“只是看起来很美”。1)劳动力人口下降是失业率下降的重要原因,目前就业参与率仍然只有62.9%,处于历史低位,2008年5月失业率与现在接近,但就业参与率高达66.1%;2)由于经济原因被迫从事非全日制工作人数高达650万,远高于危机前水平,失业率数据对此表现不足;3)衡量劳动力市场流动性的主动离职率依然处于低位,表明就业者没有足够的信心以承担更换新雇主的风险,同时企业挖取别公司员工的动力也不强,整体劳动力市场的流动性依然不够健康;4)新增非农私人就业中有约1/4都是零售、酒店餐饮、临时支持服务等不稳定且低薪的工作,比例明显提升。

第四,过快加息可能触发潜在的金融风险。自从08年

以来,美国经历了私人部门去杠杆与公共部门加杠杆的过程。对私人部门来说,目前家庭部门资产负债表的修复进展顺利,美国家庭已经停止净偿还债务,启动再杠

杆,但企业和政府部门的去杠杆尚未完成。尤其是对公共部门来说,目前杠杆率仍处于历史高位,未来去杠杆的压力有增无减。2015年美国政府债务占GDP比重高达105.1%,到期债务加财政赤字即2015年需要融资的债务总额占GDP高达23.6%,加息可能显著提升政府的债务滚动成本,造成类似2011年的美债危机。

二、美联储如何走加息之路?三大工具配合

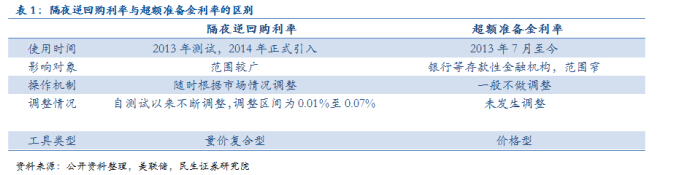

联邦基金目标利率并不是美联储的唯一工具,以下三个政策工具也将在利率调控中发挥重要作用。 短期来看,隔夜逆回购(RRP)扩容是大概率事件。隔

夜逆回购是指美联储将持有的美国国债等优质证券作为抵押品,而共同基金等市场参与者将资金出借给美联储,和中国的逆回购方向正好相反,是“收”货币的一种

工具。资金出借的利率就是美联储提供的固定隔夜逆回购利率,此隔夜利率相当于为短期利率设定了下限(因为低于该利率市场参与者就宁愿出借给美联储,而不会

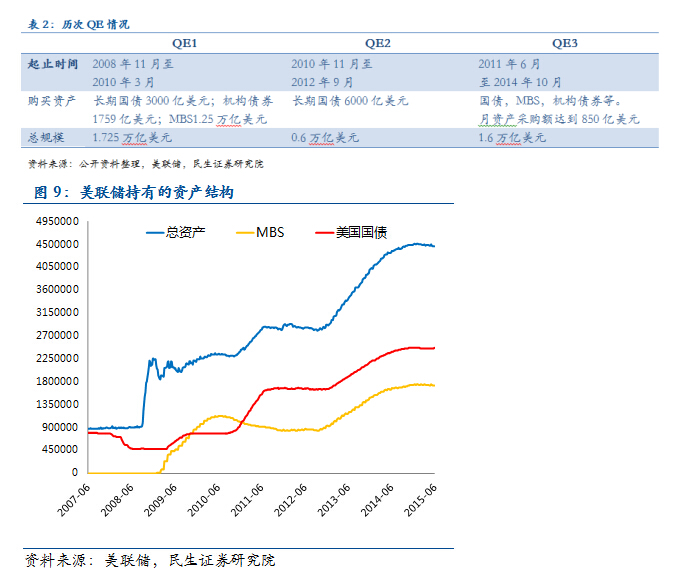

出借给其他市场主体)。 目前隔夜逆回购规模上限为3000亿美元/天,隔夜逆回购报价利率为0.05%。根据此前耶伦等人的表态,如果美联储启动加息,隔夜逆回购规模扩容是大概率事件,同时可能进一步放开对手金融机构的限制,这可以帮助美联储更有效的引导和控制短期利率,同时通过提供抵押资产缓解市场中高质量高流动性资产的短缺。 中期来看,超额准备金利率(IOER)将调升。IOER是美联储对金融机构存放的超额准备金支付的利率,从2013年7月开始使用,至今超额准备金利率一直为0.25%。IOER与RRP利率都是美联储控制短期利率下限的工具,但不同的是,超额准备金不需要美联储提供抵押品。耶伦曾表示超额准备金利率将是主要的紧缩工具之一。 长期来看,资产负债表可能收缩、回归常态。在金融危机之前,直接购买长期资产并不是美联储的常规工具。2008年金融危机迫使美联储连续推出三轮量化宽松,美联储的资产规模从不足1万亿美元飙升到4.5万亿美元以上,占GDP比值从6%上涨至今的25%。美联储不仅增持了大量的美国国债,还破例购入MBS、机构债、期限拍卖工具TAF贷款、Maaiden Fane救助基金等资产,为市场直接提供流动性支持。目前期限拍卖工具TAF贷款和期限拍卖工具TAF贷款已经从美联储的资产负债表中消失,但美联储目前仍持有1.7万亿MBS和2.5万亿国债。但随着美联储进入货币政策正常化周期,这些非常规的政策工具都需要逐步退出。 尽管美联储已于2014年10月退出QE,

但实际上美联储并没有停止购买资产,而是把到期证券本金用于再投资,以保持资产负债表的稳定。短期来看,这种情况不会改变。但中长期来看,美联储可能会逐

步下调用于再投资的本金比例,因为债券自然到期而造成的缩表效应将越来越明显。不过在这个过程中,美联储一定还会适时购买或抛售资产,已平滑资产负债表的

波动,减少对长期利率的冲击。

三、美联储加息会引发人民币贬值吗?双向波动,小幅贬值

在讨论美联储加息的影响之前,我们先要搞清楚人民币汇率是怎么决定的。按照官方的定义,人民币汇率实行“以市场供求为基础、参考一篮子货币进行调节、有管理的浮动汇率制度”。这里面有两个重要信息: 一方面,人民币汇率是浮动的,中长期的大趋势是能反映市场供求基本面的。比如自2005年7月汇改到现在,人民币总体上升值了25%,其背后就反映了中国经济增长较快、经常账户和资本账户双顺差支撑的升值基本面。 但另一方面,人民币汇率是受到严格“管理”的,短期汇率走势会受到央行引导的重要影响。

虽然近年来央行减少了直接的数量干预(外汇占款),但依然保持了间接的价格干预(中间价)。这其中有一个问题,央行是如何引导汇率的?官方的说法是参考市

场供求和一篮子货币,但从来没有公布一篮子货币的权重。根据社科院等机构的实证研究证明,央行主要的参考标准还是美元。 从这个机制出发,我们可以分两个维度来分析美联储加息对人民币汇率的影响: 1、中长期来看,美联储加息会加剧人民币汇率贬值压力

从2014年以来,人民币汇率进入双向波动时代,但波动的中枢在不断贬值。2014年的人民币兑美元汇率平均6.16,2015年已贬到6.23。未来几年的人民币汇率中枢可能继续贬值。这是由中国国际收支的基本面决定的。首先,经常账户的顺差趋于收窄。从内部来看,储蓄投资缺口收窄,人口老龄化导致劳动力成本上升,出口竞争力下滑。从外部看,欧美发达国家加速纠正贸易失衡,保护主义重新抬头。其次,资本和金融账户的逆差趋于扩大。现在的思路是从单向开放到双向开放,不只引进来,还要走出去,主要靠一带一路战略推动资本输出,未来私人对外直接投资(ODI)将持续快于外商直接投资(FDI)。 2、短期来看,美联储加息及其预期已经大部分pricein,人民币汇率贬值压力有限,可能延续近期的窄幅波动。

汇率是一种价格,短期的波动可能会因为内外环境的冲击偏离中枢。一般来说,主要的影响因素包括以下几个: 客观的市场因素: 1)主要央行货币政策变化(比如美联储退出QE) 2)主要经济体基本面变化(比如美国经济复苏) 3)国际金融市场波动(比如欧债危机) 4)地缘政治冲击(比如中东动荡) 5)经济基本面(比如出口和顺差的变化) 主观的政策因素: 1)汇率政策(调整中间价或外汇干预) 2)货币政策(比如降准降息) 最重要的影响因素包括:外部的美元汇率预期,因为直接影响市场的结售汇意愿(具体又受到美联储货币政策、国际市场波动、地缘政治等因素影响),内部的央行汇率引导,因为直接决定了人民币汇率的波动区间(具体又受到国内政策目标和外部一揽子货币走势的影响)。 从这个角度出发,我们可以判断出下半年人民币汇率基本还是窄幅波动、小幅走弱的态势:首先,美元汇率倾向于小幅走强。如前所述,美联储加息预期已经被大部分price in,超预期加息导致美元重现去年大幅升值的可能性不大,但欧债危机波动、美国经济相对较好的基本面以及欧央行的持续QE仍然支持美元维持强势,这意味着美元震荡上行的概率较大。其次,央行有意保持人民币汇率基本稳定,适度容忍贬值。从稳增长和稳外需的角度来看,央行需要缓解人民币汇率的过度强势,但从推动人民币加入SDR和资本账户开放的角度来看,央行又需要维持人民币汇率的稳定,所以预计人民币在双向波动的基础上小幅贬值的可能性大。 四、美联储加息对中国影响几何?

1、对货币政策的影响?不会掣肘宽松,推动货币投放机制转型 短期来看,美联储加息与国外无风险利率的上行相对温和,不会掣肘国内的货币宽

松。首先,尽管国内无风险收益率持续下行,但目前国内外仍存在明显利差,尤其是在国内资本市场走强和加快对外开放的背景下,境内的股权债权资产都具有相对

较强的吸引力。其次,出口基本稳定,进口持续低迷的情况下,衰退型顺差将持续存在,在一定程度上可以对冲资本账户逆差,避免外汇的大规模流出。第三,国内

资本账户尚未完全开放,在汇率干预压力弱化的情况下,不可能三角的束缚也会弱化,央行将获得更多的货币政策独立性,所以货币政策的走向关键还是看国内基本

面。 美联储加息不仅不会掣肘宽松,相反可能使央行趁目前贬值压力较小的窗口期加速宽松,一旦美联储加息进入常态化,中美利率可能倒挂,届时货币宽松将受到一定掣肘。 中长期来看,美联储加息将推动货币政策加速转型,同时重塑央行资产结构。过去央行的外汇占款是基础货币投放的重要渠道,外汇资产在央行总资产中的占比超过80%,核心原因是持续双顺差导致人民币汇率升值压力过大,央行为维持汇率稳定只能被动干预。现在人民币汇率趋于均衡,被动干预的压力大幅下降,央行外汇占款几乎零增长,这会对货币政策产生重大影响: 首先,存款准备金率要下调,存贷比要废除。高存准和存贷比都是过去外汇占款和存款高增长时代的产物,已经不适应当前外汇占款零增长和利率市场化的新常态,随着美联储加息和人民币汇率迎来拐点,存款准备金率有必要继续下调,存贷比也有必要尽快废除。 其次,央行将寻找新的货币投放渠道来替代外汇占款,央行将从外汇资产为主的资产结构转向以国内资产为主的资产结构。央行投放货币相当于增加负债,必然伴随着购买资产的行为。过去是靠购买外汇资产投放基础货币,未来可能更多的通过再贷款、PSL等方式来提供长期限的央行负债,抵补外汇占款消失后留下的基础货币缺口。

2、对经济的影响?

总体偏负面 美联储加息对经济的影响总体偏负面:一方面,美联储加息伴随着美元升值大周期,人民币汇率弹性不足的情况下,实际有效汇率将跟随美元升值,对出口产生不利影响。实际上这正是过去两年发生的情况,2013年以来,人民币实际有效汇率已经在美元升值的推动下大幅升值10%以

上,在其他经济体竞相贬值的情况下对出口造成恶劣影响。但另一方面,美联储加息一定是以美国经济复苏为基础,这意味着外部经济和市场需求好转,对出口又是

有利的,不过如前所述,由于目前美国的复苏伴随着纠正贸易失衡,所以中国从美国复苏中获得的好处在逐渐减弱,总体来看,美联储加息对经济并不是什么好消

息。 3、对市场的影响?短期是纸老虎 对市场的影响短期并没有想象的悲观,甚至偏正面:首先,如前所述,美联储加息不

会操之过急,市场对实质的负面冲击已有充分预期。其次,既然本轮牛市的逻辑并非基本面驱动,那么美联储加息对出口的负面影响也不一定是坏消息。相反,出口

和经济下行的压力可能进一步巩固资产重配的牛市逻辑。第三,如果美联储加息引发资本外逃,那对资本市场一定是大利空,但目前来看,加息带来的资本流出压力

非常有限,市场不会过于担忧。相反,考虑到央行可能会在9月美联储启动加息之前降准对冲,对货币环境和资本市场的改善甚至是有利的。 不过长期来看,国内利差收窄和美元升值大周期会引发资本回流发达市场,对新兴市场的货币环境和资产价格造成冲击,中国也不会例外。

重量级改革促牛市模式切换:关注增长复苏投资主线

http://www.gelonghui.com/#/articleDetail/14162

从“鸡犬升天”到“去伪存真” 2015年上半年实际利率在政策宽松背景下逐步下行,继续推高风险偏好,中国内地市场实现“股债双牛”(参见2014年10月27日年度展望《2015,股债双牛》)。站在2015年年中有如下几大因素在边际上影响我们对未来市场的判断,预计市场整体牛市格局仍将维持,但将从此前的“鸡犬升天”模式切换到“去伪存真”模式: ► 改革与互联网技术在使得资源向优势龙头企业集中。国企改革及无线互联网技术应用等变化都在使资金、市场等资源向“老”、“新”经济内的龙头企业集中,上市的龙头无论整合或者转型都具备优势。中国上市企业利润占全国企业利润的比例已经从十年前约4%上升到25%,但相比美国的平均80%左右和日本的40%左右还有很大提高空间; ► 发行注册制和资本账户加快开放有望逐步启动,这些基本制度的变革将改变股权资产的供求和相应的风险定价模式,导致A股市场目前区分度较低的定价模式在边际上发生改变; ► 政策依然宽松,但放松节奏最快的阶段可能在过去。市场将从关注政策宽松的阶段转向更加关注复苏信号,企业收入和盈利层面的变化将是衡量可持续性的重要标准。我们预计A股盈利将受增长恢复和利润率提升的双重支持逐步进入加速轨道,2015年全年实现11%左右的增长,2016年在此基础上将再有所加速。 目前代表蓝筹的沪深300指数前向12个月市盈率估值14倍(非金融23倍),在历史均值附近,但中小市值股票估值依然普遍较高。预计市场三季度前期仍将延续盘整模式,随着增长预期的逐步好转下半年后半段可能重拾升势。 重量级改革启动,市场逐步走向成熟 我

们认为从今年下半年开始推进的重量级改革,包括股票发行注册制、市场互联互通及资本账户开放,这些都是使得中国市场制度迈向真正成熟的制度变革。其对国内

和国际的影响虽然是长期和逐渐的,但将从今年下半年有望逐步开始体现。限制更少的供给及更加开放的资金流动将纠正国内因为股权供给和资金相对封闭等限制带

来的定价失衡,促进A股市场风险定价能力的提升和成熟,并逐步与国际市场接轨。 行业配置及投资主题:更加关注增长复苏 我们在2015年的行业配置报告中提出主导今年行业配置的三大因素:周期性放松、结构性改革及无线互联网等全球技术演进。今年上半年后两者主导了行业的超额收益,预计下半年周期性放松效果将逐步显现,从而在行业配置中要给予更多的考量。 我们建议关注两大主线: 1)增长复苏主线:盈利实现较高增长或有望反转的蓝筹,如证券、保险及周期性行业中受益于增长复苏、盈利有望复苏的板块,包括航空、建材等; 2)持续成长主线:长期发展空间大、模式逐渐清晰稳定的龙头成长股,包括医药、互联网多方面应用背景下模式逐渐清晰的龙头、食品饮料等。相对低配缺乏催化剂、估值无优势的石油石化、科技硬件等板块。 建议关注四大主题:国企改革、京津冀、资本账户开放、无线互联网。 (来源:中金金网) 格隆汇声明: 本文为格隆汇转载文章,不代表格隆汇观点。格隆汇作为免费、开放、共享的16亿中国人海外投资研究交流平台,并未持有任何公司股票作者:王汉锋

【兴业策略】暴跌后多一份怜悯之心 重点关注两类股

http://www.gelonghui.com/#/articleDetail/14117

作者:张忆东,吴峰

回顾:《大决战》、《晴转“强对流”天气》、《养精蓄锐》

2015

年度策略《大决战》:展望2015年的A股行情,我们以1948年大决战作为比喻,1948年“土改”、“新中国”的理想深得人心。2015年改革、创

新、“中国梦”逐渐成为新的民众共识和时代洪流,驱动存量财富如千军万马涌向A股市场、演绎一轮波澜壮阔的大行情。大潮已起,未来数年,涨到哪里都有可

能,对行情进行“猜顶”的行为都是可笑的。但是,牛市也会害死人。2015年杠杆化盛行的泡沫化格局下,行情波动会加大,大盘可能将出现8%、10%甚至

更大幅度的震荡,因此,需要控制好回撤风险,而每次回调之后都是壮志饥餐的买入时机。

20150503

《晴转“强对流”天气》:牛市有调整才能更长远,行情出现“小尖顶”概率增大,节奏上,5月中上旬仍可为,5月中下旬需多一份谨慎。20150617《养

精蓄锐》:本轮牛市大节奏:类似于1996年—2001年的“牛市-盘整市-牛市”。下半年引发换挡因素:(1)股市政策防止过快形成资产价格泡沫:去融

资杠杆、注册制等;(2)筹码供给压力上升;(3)消化透支的预期,非基本面驱动的疯牛一年半左右是道坎。

展望:暴跌后多一份怜悯之心

类

比07年530,暴跌之后多一份怜悯之心!(1)类比2007年530之后的暴跌,相似之处在于都是对前期泡沫化上涨后市场风险的集中快速释放,不一样的

是530带有明显政策打压意图,而本轮调整更多的是流动性边际变化导致的融资盘多杀多踩踏事件,在牛市大判断不变的前提下,我们认为本轮指数最终调整空间

显著超过20%概率较小,因此,更建议投资者怀着怜悯的心,利用市场波动,积极研究,寻找机会。

重

申基于风险收益比的牛市大节奏判断。

中期策略提出下半年行情进第二阶段盘整市的核心逻辑在于,基于股市政策、市场供求、投资者行为特征等因素判断,上证综指在5000点上行和下行空间基本对

等,风险收益比一般。而目前我们建议投资者怀着怜悯之心看待暴跌在于,指数风险收益比将再次进入相对积极且有吸引力的区域。

资

金面扰动即将过去,下周中指数有望迎来阶段性反弹契机。(1)半年关资金面季节性偏紧叠加巨量IPO发行从而导致过去两周银行间利率中枢的抬升

(SHIBOR_3M由5月末的2.8640%升至6月19日的3.1050%)是本轮指数调整重要导火索。考虑到国君IPO网上冻结资金下周三回流,而

通常货币市场季末压力最大时点发生在25号前后(R007资金跨期因素),因此,下周三四很可能成为本轮资金面扰动结束的拐点,市场因此有望迎来反弹的契

机。

投资策略:重点关注“超跌的生态型成长股”+“小市值国企改革标的”

方向上继续推荐:1)保增长和调

结构的“公约数”行业,包括:新能源汽车、充电桩、军工、风电设备、环保PPP、水务、城市地下综合管廊等等。2)自下而上选择有转型预期和国企改革预期

的标的(市值小、主业经营乏善可陈、推出员工持股计划、前期重组失败复牌、大股东有大规模减持计划等)。3)新炫的成长股,精选次新股,持有牌照资源或者

流量优势的生态型企业。4)立足风险收益比,金融股的配置价值。主题投资:国企改革、北京冬奥会、西藏、中报高送转等。(XYSTRATEGY)

格隆汇声明:文章系格隆汇会转载文章,代表其特定立场和看法,不代表格隆汇观点。格隆汇作为免费、开放、共享的海外投资研究交流平台,并未持有任何关联公司股票。

共和黨首輪辯論前如何爭關註 難道要公布集體性錄像帶?

來源: http://www.yicai.com/news/2015/07/4662566.html共和黨首輪辯論前如何爭關註 難道要公布集體性錄像帶?

一財網 孫卓 2015-07-30 11:21:00

第一輪共和黨總統辯論將於8月6號在克利夫蘭舉行,毫不誇張的說,這些候選人為了爭奪關註已經達到瘋狂的狀態。

“為了能從特朗普那里爭奪媒體和公眾的註意力,其他15位共和黨候選人公布了一份集體性錄像帶。”這雖然是《紐約客》的記者波羅韋斯(Andy Borowitz)昨天在一篇文章里開的玩笑,卻誇張而真實的描述了在下周的共和黨總統候選人首輪辯論到來前,希望擠進最後的10人名額里的16位共和黨候選人最近幾天的拼命狀態。

毫不誇張的說,這些候選人為了爭奪關註已經達到瘋狂的狀態:先是前阿肯色州州長哈克比(Mike Huckabee)指責奧巴馬的伊朗核協議是在排演第二次種族大屠殺,然後是德克薩斯州共和黨參議員克魯茲(Ted Cruz)稱自己黨內的共和黨參議院多數黨領袖麥康奈爾是一個騙子,再到保羅(Rand Paul)要把美國的稅法法案一把火燒掉,還有金達爾(Bobby Jindal)提出建議要推翻和拆了美國最高法院,再到特朗普在一次公開亮相時“無底線”的向在場觀眾公布了另一位候選人,南卡州共和黨參議員葛林厄姆(Lindsey Graham)的私人手機號碼後,葛林厄姆的回應是制作了一個“如何用不同方法摧毀你的手機”的視頻,葛林厄姆的觀點是,如果包括用錘子砸用火燒等這些方法都毀不掉你的手機的話,你還可以把電話號碼給特朗普。

每到總統選舉的四年一季,候選人陣營就成了一個瘋狂的市場,而在今年16名候選人只能有10人參加首輪辯論的嚴峻形勢下,比拼誰更瘋狂才能引起公眾註意也似乎變得越來越難了。特別是,在特朗普加入競選陣營後,從6月到7月底已經在“共和黨總統候選人”的谷歌手動搜索中占據了62%的關註後,其他候選人似乎都在絞盡腦汁想著怎麽才能更出格,怎樣做才能從特朗普那里分到一點關註。

10人一起參加辯論的大戲有多亂?

第一輪共和黨總統辯論將於8月6號在克利夫蘭舉行,根據主持和制訂本次辯論規則的福克斯新聞臺的規定,在最近的五次全國民調中排到前10名的才可以參加這次辯論。

目前排在第13位,基本無緣首輪辯論的金達爾(Bobby Jindal)的一名助手表示,這次的首輪辯論的實際意義並不大,一是選民基本還未開始真正關註競選,另外根據全國民調考察一名候選人的候選資格並不明智的地方在於,在隨後的初選和黨團大會的投票中都是以各州為單位進行的,也就是說,一位候選人在全國範圍內再受歡迎也不代表他在每一個州都受歡迎。

那麽,這場把所有候選人推到一個辯論臺上的大戲將是什麽樣的?根據福克斯新聞臺的描述,將在克利夫蘭體育場舉行的這場辯論將持續2個小時,預計答問環節將有15分鐘,剩下的105分鐘將分配給候選人做自我陳述。也就是說,每位候選人的發言時間將不超過10分鐘,在這10分鐘里,他將回答一系列有關經濟,政治,社會和外交政策等方面的問題,也要回答其他對手攻擊自己的問題,還要在這10分鐘里向共和黨黨內以及美國民眾推銷自己能夠成為下一任的共和黨總統候選人。一切都要在這10分鐘里發生。

參加辯論有玄機:當然是有錢才能上?

除了竭盡全力爭取關註外,候選人還在明里較勁的就是希望能夠通過公布自己的籌款金額證實自己應該在辯論臺上有一個位置,當然,這指的是那些籌款數額可觀的候選人。

雖然之前往屆的競選中曾經出現過籌款金額少也能擠進候選人受歡迎度靠前的情況,但在當前“超級政治行動委員會”(Super PAC)可以無限籌款和使用資金支持某一位候選人的情況下,可以說籌款能力的大小也將競選中的“領跑者”和“落後者”逐漸但明顯的區分開來。

在本月16位候選人公布的共和黨競選陣營的籌款數目中,籌款最多的傑布·布什和排在倒數的哈克比的差距已經為1億零6百萬美元。另外一位籌款數目驚人的泰德·克魯茲議員更是在4家“超級政治行動委員會”的支持下,在一個星期的時間里就籌到3千萬美元。

而在公布的這份籌款排在前列的候選人也是目前福克斯新聞所公布的排名前10,可能將會參加下周首輪競選辯論的候選人。

“這是互相幫助的事。” 曾擔任麥凱恩團隊籌款主管的奧康奈爾(Ford O’Connell)指出,“籌到可觀的數目就可以運用各種方式做全國和地方級別的廣告,影響的人數越多,傳遞的消息越廣,受關註度就大。做的正確的話,受歡迎度也越多。” 奧康奈爾說。

盡管分析人士都認為傑布·布什最後的籌款數目會把所有其他共和黨候選人“拍死在沙灘上”,但布什的數目一直都不是要同黨內那些籌款小戶相比,而是要同對手民主黨的籌款金主希拉里較量。“希拉里出去一下子就弄到4500萬美元 ”,奧康奈爾(Ford O’Connell)說,“他(布什)得要籌到一個能足夠建立自己競選基礎的所有開銷,更重要的是要能嚇到希拉里陣營的數目才行。”

更多精彩內容

關註第一財經網微信號

[此博文通過手機撰寫(手機訪問sina.cn)] 關註大局,莫預測 xuyk的博客

來源: http://blog.sina.com.cn/s/blog_610b154e0102vlt5.html

Next Page