- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

基金巨頭Daniel Loeb高調入股 要求拆分陶氏化學

來源: http://wallstreetcn.com/node/73494Daniel Loeb,華爾街最激進的基金經理人之一,高調買入了陶氏化學的股份,並要求拆分該公司,理由是公司過去十年的股價「讓人失望」。

Third Point是Loeb先生所管理的對沖基金,Loeb並沒有披露他究竟持有了陶氏多少股份,只表示這是他持有了最大一筆資產。這就意味著這筆資產價值要高於其基金所持有的雅虎公司價值6.3億美金的股票,相當於陶氏公司至少1.3%的股權,這還是考慮到公佈可能拆分的消息後,陶氏股價上漲6%之後的結果。

入股這家市值達550億美金的美國第二大化學企業的決定,是典型的Loeb式投資風格,而就在最近他還做了一系列類似的決定。

去年,Third Point入股索尼隨即要求剝離娛樂業務——這個要求日本股東看來簡直是天方夜譚。同樣他增持了Sotheby拍賣行的股票,然後強烈譴責了其CEO的無能,此外還購入了物流公司聯邦快遞的股票。

Third Point基金在投資者公告中這樣寫道:「陶氏集團旗下各個業務部門的工作效率都低得令人髮指;而管理層的行動和預期脫節更是家常便飯;集團甚至在09年金融危機時花了150億美金收購生產特殊化學品的Rohm&Hass公司,還有比這更失敗的投資麼?」

在過去五年中,陶氏的股價要比標普500指數和該行業龍頭杜邦公司的表現都要好。但在十年期內,陶氏的股東回報率僅為46%,遠不及標普500指數101%的均值。

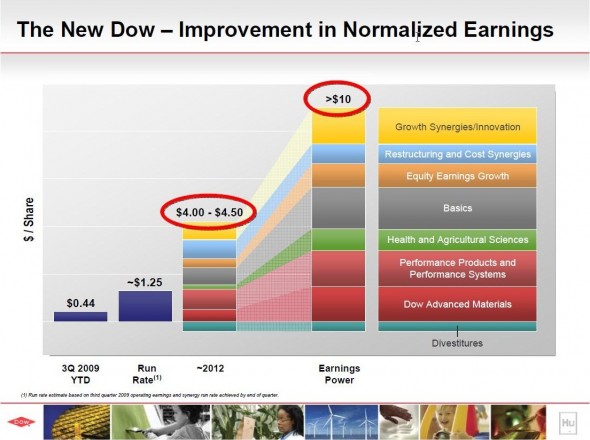

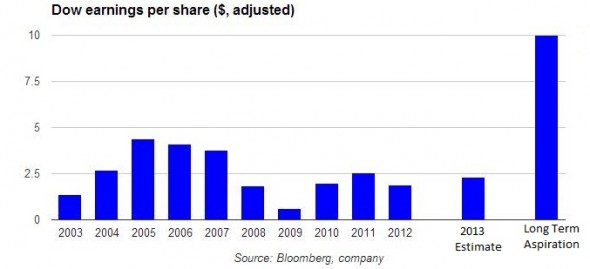

2009年陶氏在經歷了那場收購災難之後,12年來首次暫停發放股息。而下圖則是管理層向股東的許諾:每股收益在2012年達到4至4.5美元,之後則會更高。

然而事實是:自09年之後陶氏的每股盈利能力就未能再超過2.5美元:

Third Point認為,陶氏集團將經營重心向下游特殊化學品方向轉移是個根本性的錯誤。隨著頁岩氣時代的來臨,類似乙烯這樣的原材料價格越來越低,使得美國上游化學工業的競爭力也日漸增強。在這樣一個時間點離開上游產業鏈是相當不明智的舉動。

Loeb入股後希望陶氏能從根本改變現有的企業戰略,也就是像他之前所說的:拆分公司。而對於陶氏總裁Andrew Liveris來說,Loeb的提議似乎很對他的胃口。

事實上,在Liveris的執掌下陶氏集團已經開始了類似的行動。去年12月,陶氏宣佈計劃剝離或是打包出售旗下部分低收益資產,這些資產每年能為陶氏帶來50億美元的收入,佔集團總收入的9%。

不過Loeb的計劃則更加瘋狂。在Third Point的提議中,陶氏應該剝離整個石化業務部門——要知道,這可是佔集團三分之二稅息前收入的主營部門!

當然,Loeb有他自己的理由:

在拆分之後,陶氏不僅能大幅削減開支,還能更專注於其核心業務。而那些低收益部門除了每年佔用集團大量的補貼款項外並沒有太大的作用,而剝離他們則能為公司帶來數十億美元的收益,要知道去年陶氏的息稅前總收入不過80億。

或許是Loeb的建議真的不錯——畢竟此前投資雅虎的案例中,Third Point已經取得了巨大的成功。它在2011年購得了雅虎5.1%的股權,並開始推行改革,而現在雅虎的股價已經翻了一倍。

於是一些投資者開始向陶氏的最大股東美國資本集團建議,接納一個有些激進的投資人入股並向管理層施壓,對於現在的陶氏來說也許不是什麼壞事。不過和以往一樣,資本集團不會就其持有的資產作出任何評論。

Alembic環球資訊公司的分析師Hassan Ahmed表示:「陶氏公司的構成非常複雜,有相當一部分的部門處於變動中。我們很難確定剝離業務部門究竟能讓集團的經營狀況提升多少。」

「不過,陶氏的股價並沒有完全反應其增長潛力,有一部分新業務還未正式開展,比如和阿拉伯石油公司合作成立的Sadara合資公司,而Third Point的動作則也許能加速市場觀點的轉變。」他補充道。

「畢竟在企業領域,一個由零件組成的集合要比一個不可拆分的整體更具競爭力。」

Next Page